کاهش ریسکپذیری سرمایهگذاران

داراییهای دیجیتال طی دو ماه اخیر روند قیمتی راکدی را تجربه کرده و طبق شواهدی همزمان با جریان نقدینگی بسیار پایین، افراد به داراییهای کمریسکی مانند استیبلکوینها روی آوردهاند.

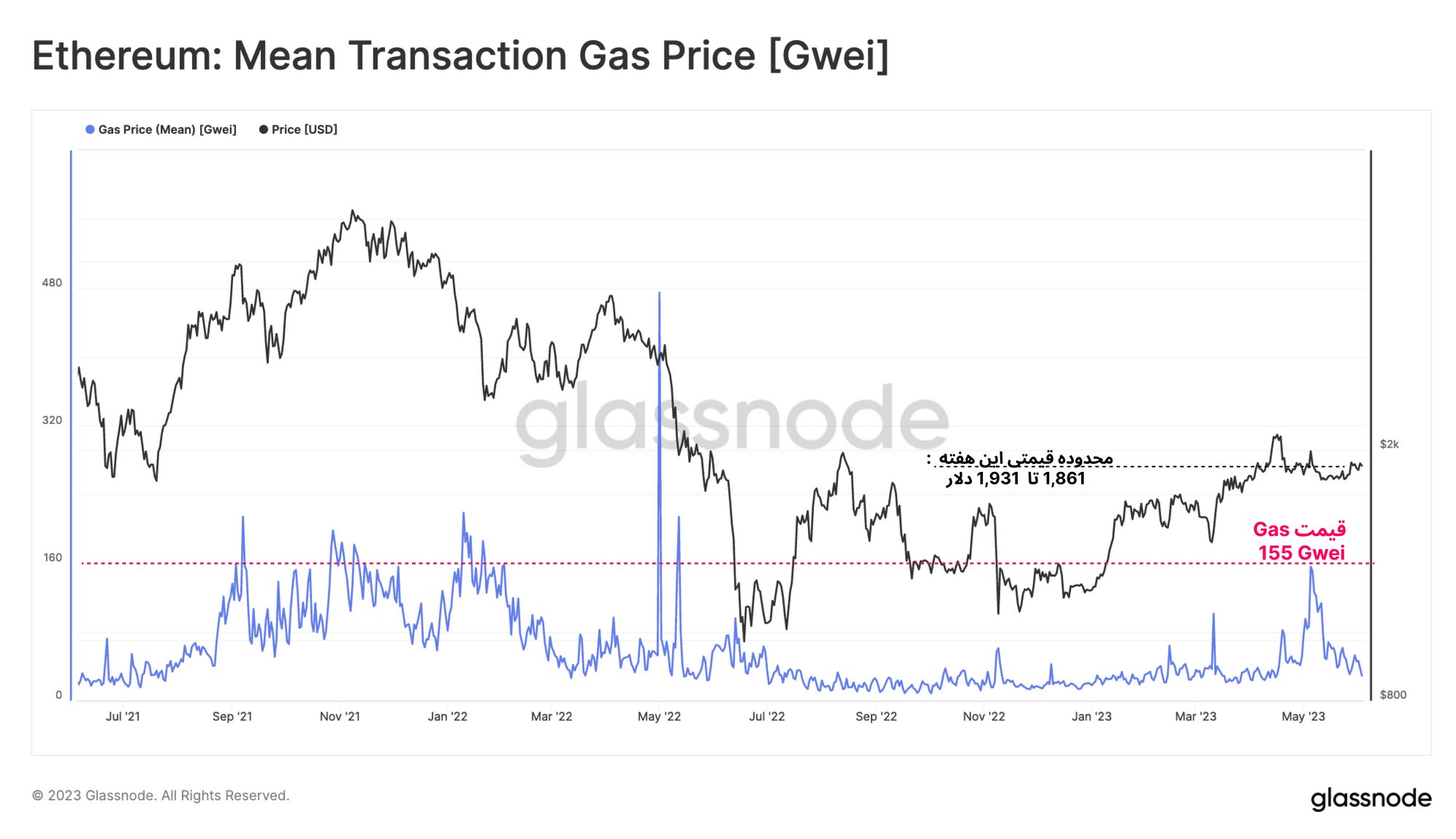

بازار اتریوم با نوسان ۶۸ دلاری (۳.۶ درصد) هفتهی آرامی را سپری کرد؛ به طوری که طی هفته گذشته از سطح ۱,۸۶۱ تا ۱,۹۳۱ دلار نوسان داشته و با صرفنظر از رالی صعودی این بازار پس از ارتقاء Shanghai، از ماه مارس تا کنون نوسانات اندکی را تجربه کرده است.

با راکد بودن حرکات بازار، سرمایهگذاران با پذیرفتن ریسک کمتر، به داراییهای کم ریسکتر روی آوردهاند. همچنین حجم معاملات بازار بسیار کاهش یافته است. اغلب معاملات حوزه DeFi به صورت الگوریتمی و توسط رباتها انجام میشود و افراد بازار تمایل بیشتری برای تبدیل سرمایه خود به USDT دارند. در این گزارش با استفاده از دادههای درون شبکه به بررسی این موارد خواهیم پرداخت.

معاملات خودکار آربیتراژ

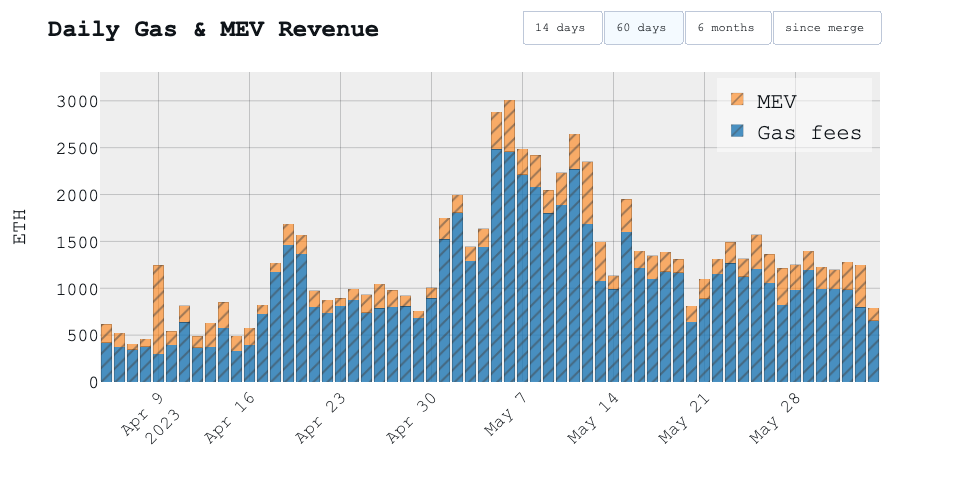

با وجود اینکه قیمت اتریوم از ماه مارس تا کنون در محدوده فشردهای نوسان داشته است، با این حال کارمزد Gas تراکنشها در ماه می جهش یافته و به ۱۵۵ Gwei (معادل ۶.۵۳ دلار برای انتقال هر ETH) رسیده است. این میزان کارمزد تقریباً همسطح کارمزدهای فاز صعودی ۲۰۲۱-۲۰۲۲ قرار دارد.

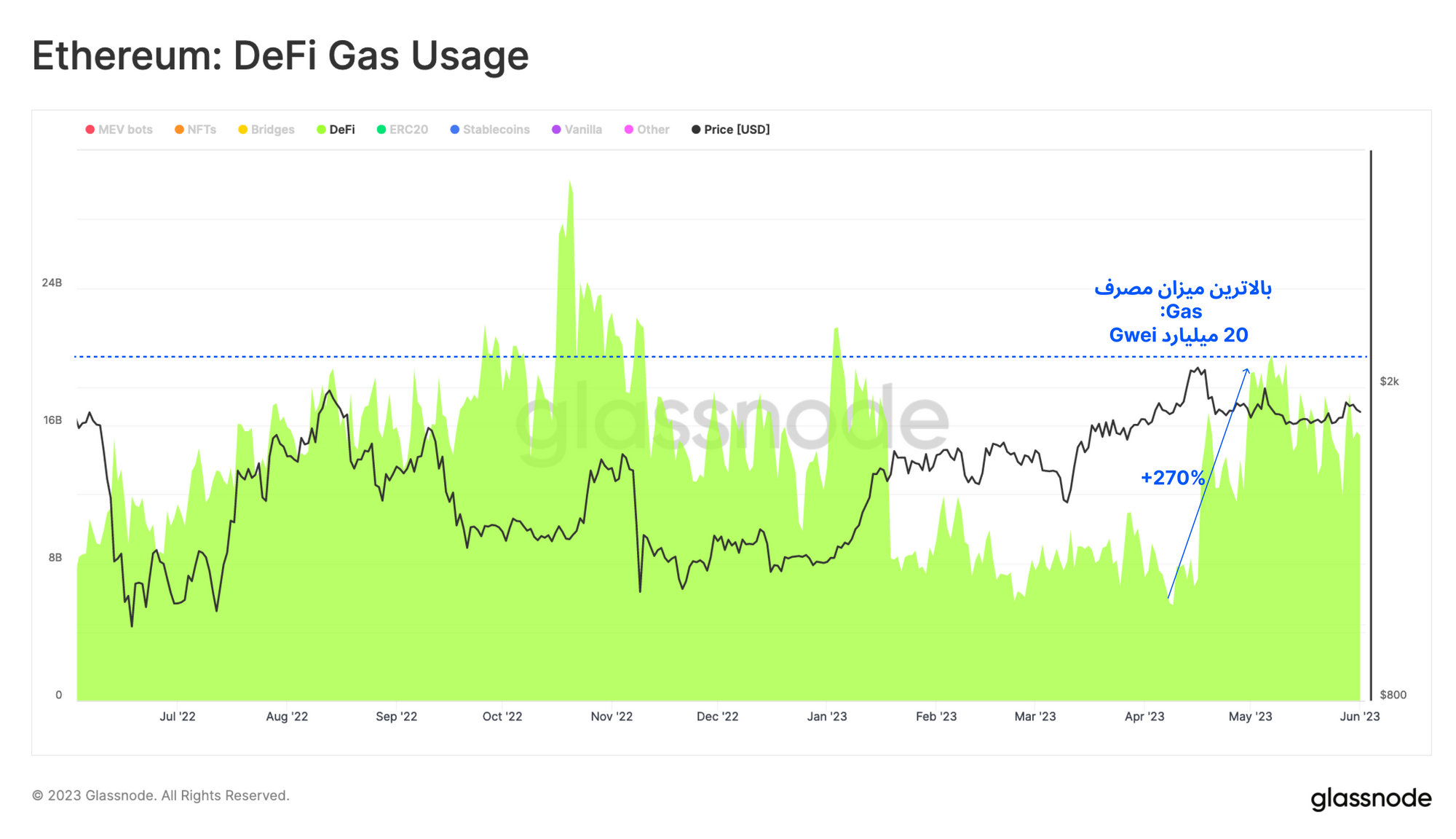

به طور کلی قراردادهای هوشمند چندین برابر تراکتشهای عادی به مصرف Gas نیازمند هستند و علت عمده این افزایش کارمزد Gas، قراردادهای هوشمند حوزه Defi است. از اواخر آوریل تا کنون مصرف Gasدر پروتوکلهای Defi حدود ۲۷۰ درصد افزایش یافته و مصرف روزانه Gwei را در این بخش به ۲۰میلیارد دلار رسانده است.

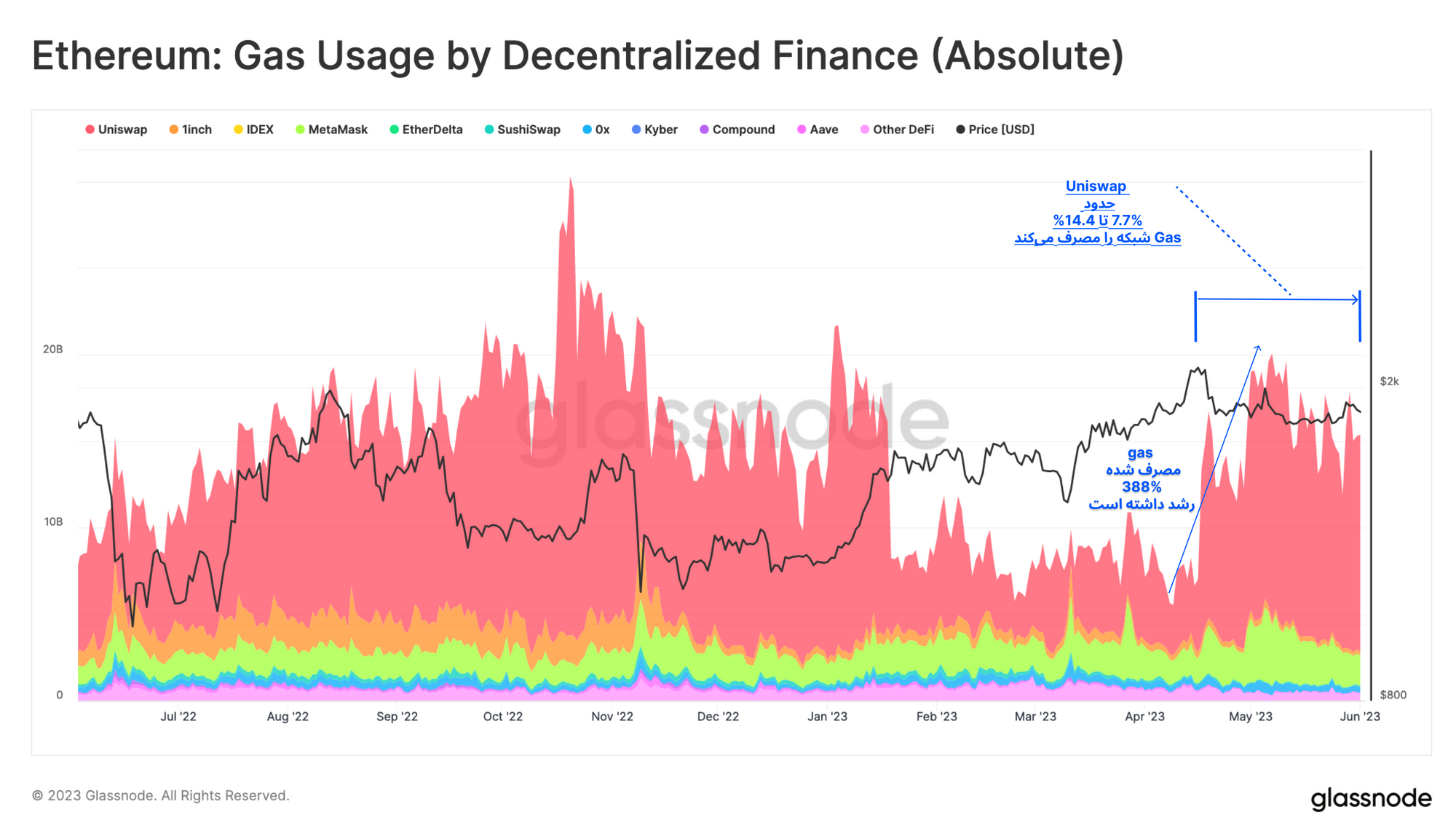

اگر حجم Gas مصرف شده در حوزه DeFi را به تفکیک پروتکلهای مختلف آن در نظر بگیریم، مصرف Gas عمدتاً به دلیل معاملات صرافیهای غیرمترکز افزایش یافته است. پروتکل Uniswap همچنان به عنوان درگاه اصلی معاملات غیرمتمرکز، از ماه آوریل شاهد افزایش ۳۸۸ درصدی مصرف Gas بوده و حدود ۷.۷ ٪ تا ۱۴.۴٪ مصرف Gas در حوزه DeFi را به خود اختصاص داده است.

در ابتدا ممکن است اینگونه به نظر برسد که افزایش مصرف Gasبه دلیل هیجانات مرتبط با توکنهایی همچون PEPE و HEX است. اما با بررسی دقیقتر حجم معاملاتی Uniswap، علت اصلی را خواهیم یافت.

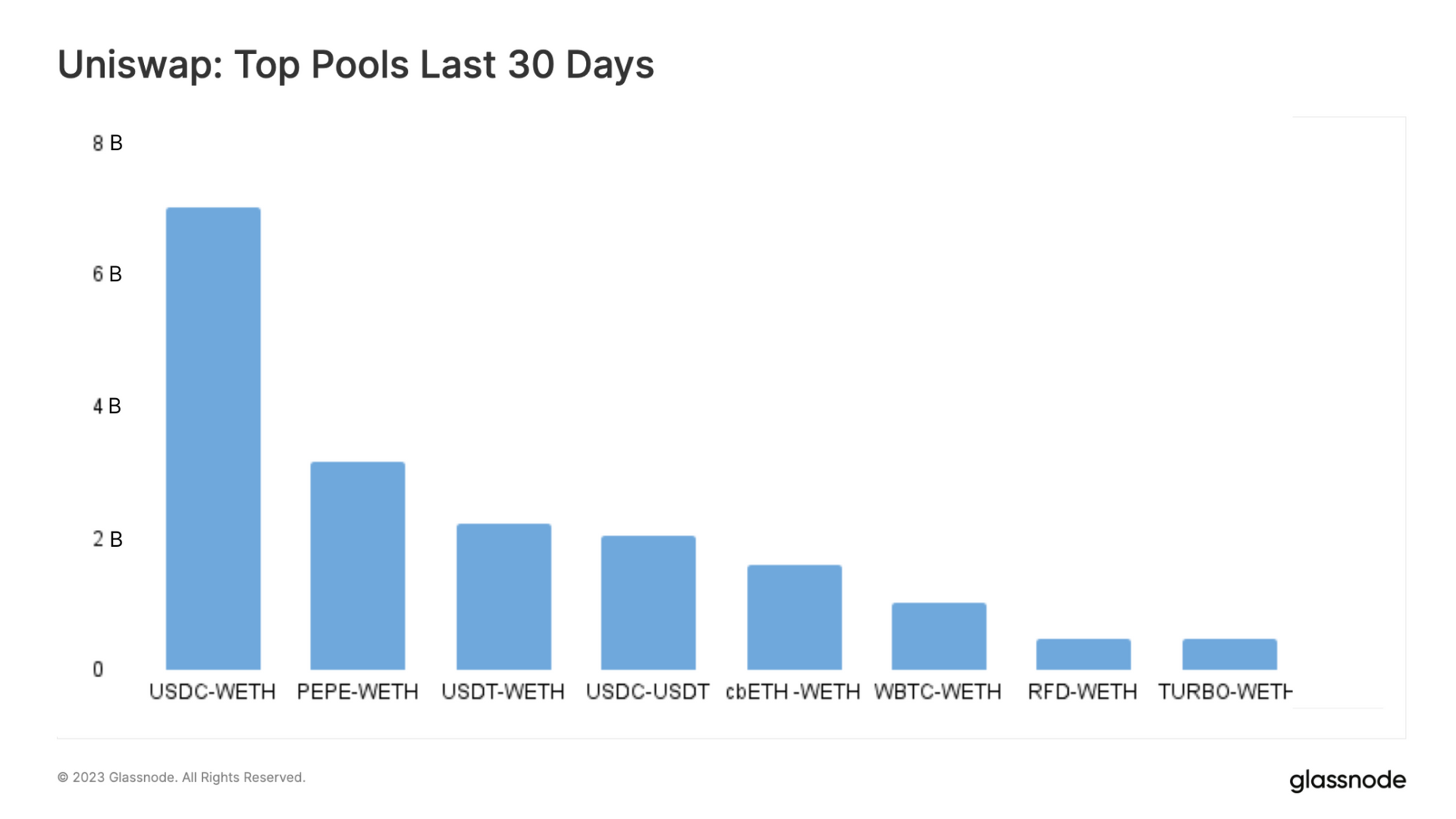

نمودار زیر پر معاملهترین استخرهای Uniswap را نشان میدهد. طبق این نمودار داراییهای با ارزشتری همچون اتریوم، استیبلکوینها، WBTC و توکنهای نقدشونده صرافی Coinbase، بیشترین حجم معاملاتی را در ۳۰روز اخیر ثبت کردهاند.

پس از بررسی دقیق آدرسهای ده معاملهگر برتر این استخرها، مشاهده کردیم که تمام این ده معاملهگر به استثنای یک مورد، از باتهای معاملاتی MEVبودهاند. به طوری که یکی از این رباتهای معاملهگر به نام jaredfromsubway.eth، طی یک ماه اخیر بیش از ۳میلیارد دلار کسب درآمد کرد.

البته تشخیص رباتهای معاملاتی از میان معاملهگران واقعی به بررسیهای دقیقتری نیاز دارد؛ اما حجم معاملاتی این ۱۰ معاملهگر برتر مشخص میکند که چه میزان از حجم معاملاتی Uniswap درگیر معاملات آربیتراژ خودکار است.

یکی از روشهایی که میتوان برای توجیه این مسئله استفاده کرد، فرصتهای آربیتراژموجود در صرافیهای غیرمتمرکز اتریوم است:

با نوسان قیمت یک توکن، اختلاف کارمزد Gasمیتواند فرصت یک معامله آربیتراژرا فراهم کند.

هر استخری از صرافیهای غیرمتمرکز که توکن مورد نظر را پشتیبانی میکند، فرصتی برای معامله آربیتراژبه حساب میآید.

بنابراین با توجه به تعداد استخرهای صرافیهای غیرمتمرکز و تعداد توکنهای قابلمعامله آنها، فرصتهای بسیاری برای معامله آربیتراژایجاد خواهد شد.

با فرض اینکه بسیاری از باتها مشغول معاملات آربیتراژ و یا "حملات ساندویچی" هستند، معاملات عادی پلتفورم Uniswap حدود دو سوم تمام فعالیت صرافیهای غیرمتمرکز را شامل میشود.

معاملات این رباتهای معاملهگر ممکن است به نفع کاربران عادی اتریوم نباشند؛ اما فوایدی برای ولیدتورهای شبکه خواهد داشت. طی یک ماه گذشته ولیدتورها به دلیل کارمزدهای بالا درآمد بیشتری کسب کرده و برای اینکه تراکنشهای برخی از کاربران و رباتهای معاملاتی شبکه را در اولویت قرار دهند، از آنها دستمزد دریافت کردهاند.

به طور کلی، روند افزایش معاملات آربیتراژبرای ولیدتورها که به نوعی حجم قفل شده شبکه اتریوم هستند، فواید بسیاری داشته است. از زاویهای دیگر، این نوع معاملات سبب ایجاد رقابت توکنها برای جذب سرمایه خواهد شد.

کاهش ریسکپذیری

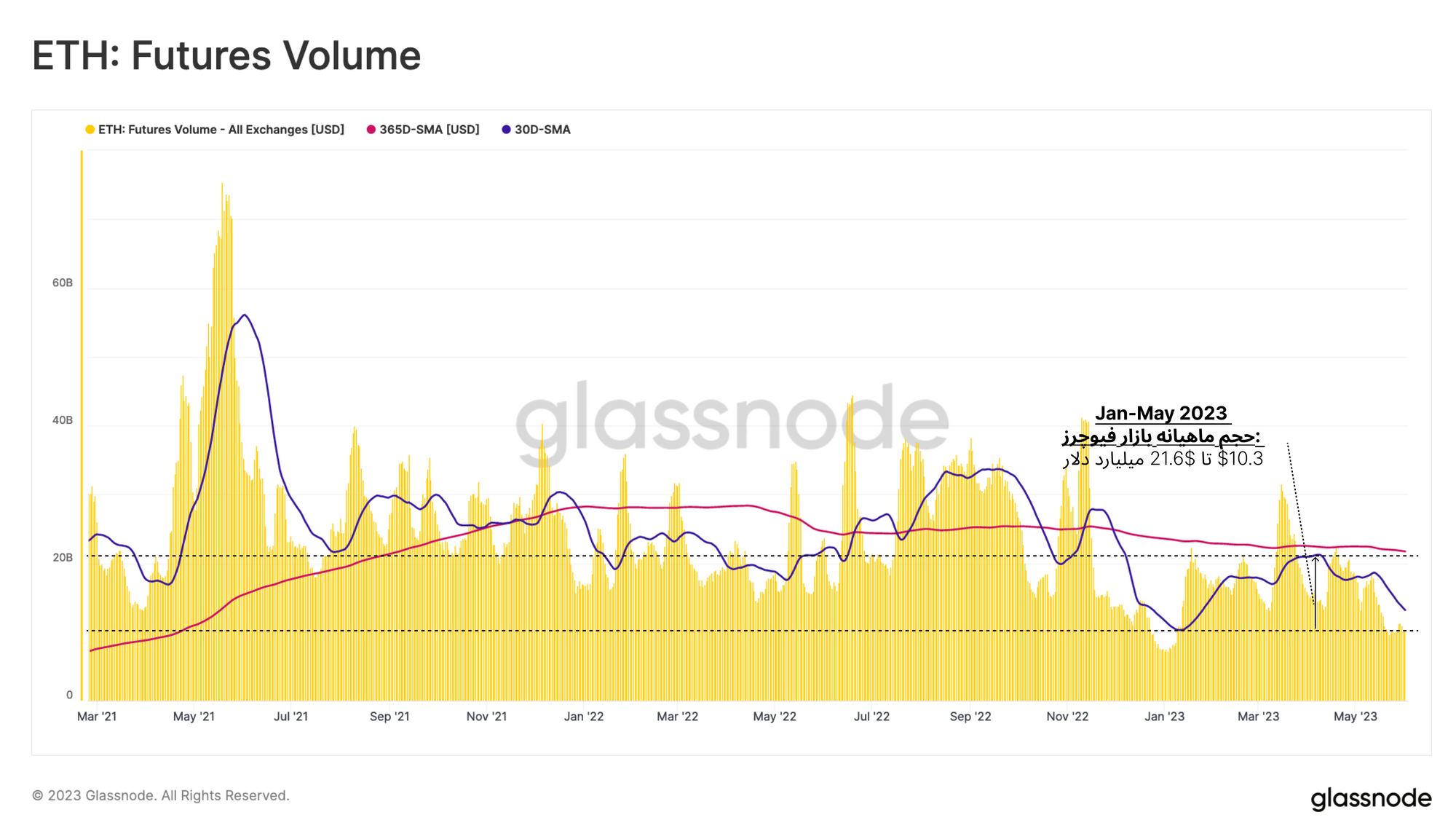

اخیراً با کاهش شدید نقدینگی، سرمایهی افراد به داراییهایی که مانند بیتکوین، اتریوم و استیبلکوینها دارای ریسک کمتری هستند، تبدیل میشوند. در صورتی که بازار فیوچرز اتریوم را رصد کنیم، به غیر از کاربران صرافیهای متمرکز، تصویر واضحتری از دیگر معاملهگران بازار اتریوم خواهیم داشت.

همانطور که در نمودار مشاهده میکنید پس از فروپاشی FTX، حجم معاملات فیوچرز تا ۷.۵ میلیارد دلار کاهش پیدا کرد. در سال ۲۰۲۳حجم معاملاتی فیوچرز اتریوم مجدداً به بازار بازگشت؛ اما میانگین ۳۰ روزه (۱۲. میلیارد دلار) حجم معاملات فیوچرز همچنان زیر میانگین سالیانه آن ( ۲۱.۵ میلیارد دلار) قرار دارد.

بنابراین در صرافیهای متمرکزی همچون Uniswap شاهد افزایش حجم معاملات هستیم؛ اما از ماه می امسال حجم معاملات فیوچرز اتریوم به شدت کاهش پیدا کرده و نشان از عدم تمایل معاملهگران سازمانی به انجام معاملات و کمبود نقدینگی بازار است.

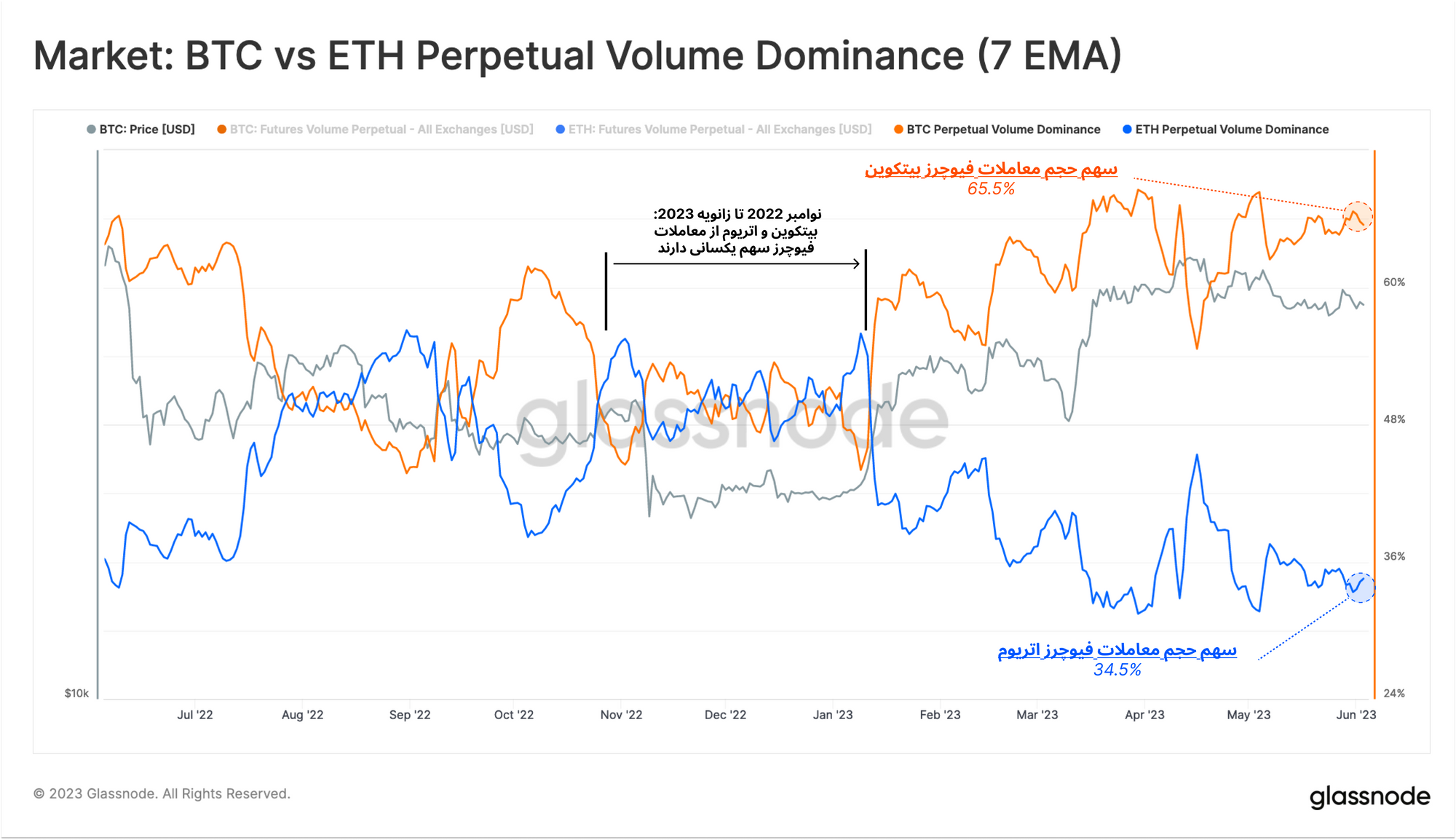

اگر حجم معاملات بازار فیوچرز (قراردادهای دائمی) بیتکوین و اتریوم را با یکدیگر مقایسه کنیم، روند همسطح هر دو بازار را از اواخر سال ۲۰۲۲ مشاهده میکنیم. اما با این تفاوت که بازار فیوچرز اتریوم در سال جاری نسبت به بازار بیتکوین افت شدیدی را تجربه کرده است.

در حال حاضر بین بازار فیوچرز بیتکوین و اتریوم، بازار اتریوم حدود ۳۴.۵٪ حجم معاملاتی را تشکیل میدهد. بنابراین به نظر میرسد که معاملهگران هماکنون ریسک کمتری را متقبل میشوند و بیشتر به فعالیت در بازار مشتقات بیتکوین متمایل هستند.

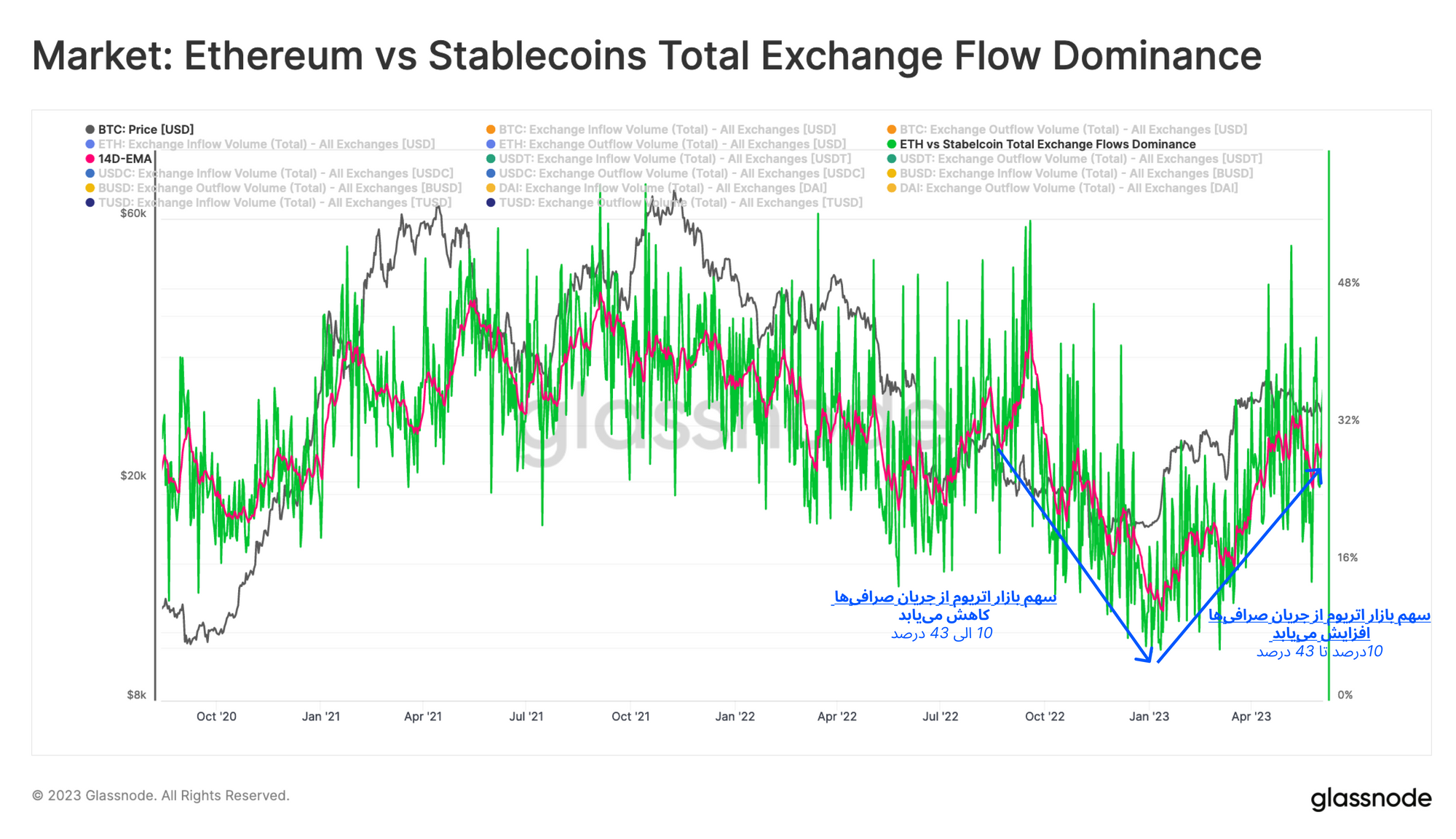

در نمودار زیر ارزش دلاری اتریوم و استیبلکوینهای ورودی و خروجی صرافیها را مشاهده میکنیم. همانطور که مشاهده میکنید، هنگام ریزش قیمت سال ۲۰۲۲، سهم اتریوم از حجم در گردش بازار از ۳۵درصد تا ۱۰ درصد افت پیدا کرد.

از ابتدای سال جاری، اتریوم سهم بیشتری از جریان صرافیها یافت. اما این افزایش سهم مبادلات اتریوم با صرافیها در اوایل ماه می متوقف شد؛ زیرا به نظر میرسد که سرمایهگذاران در این بازه زمانی ریسک کمتری را پذیرفته و پس از کسب سود در سه ماه ابتدایی سال جاری به استیبلکوینها روی آوردهاند.

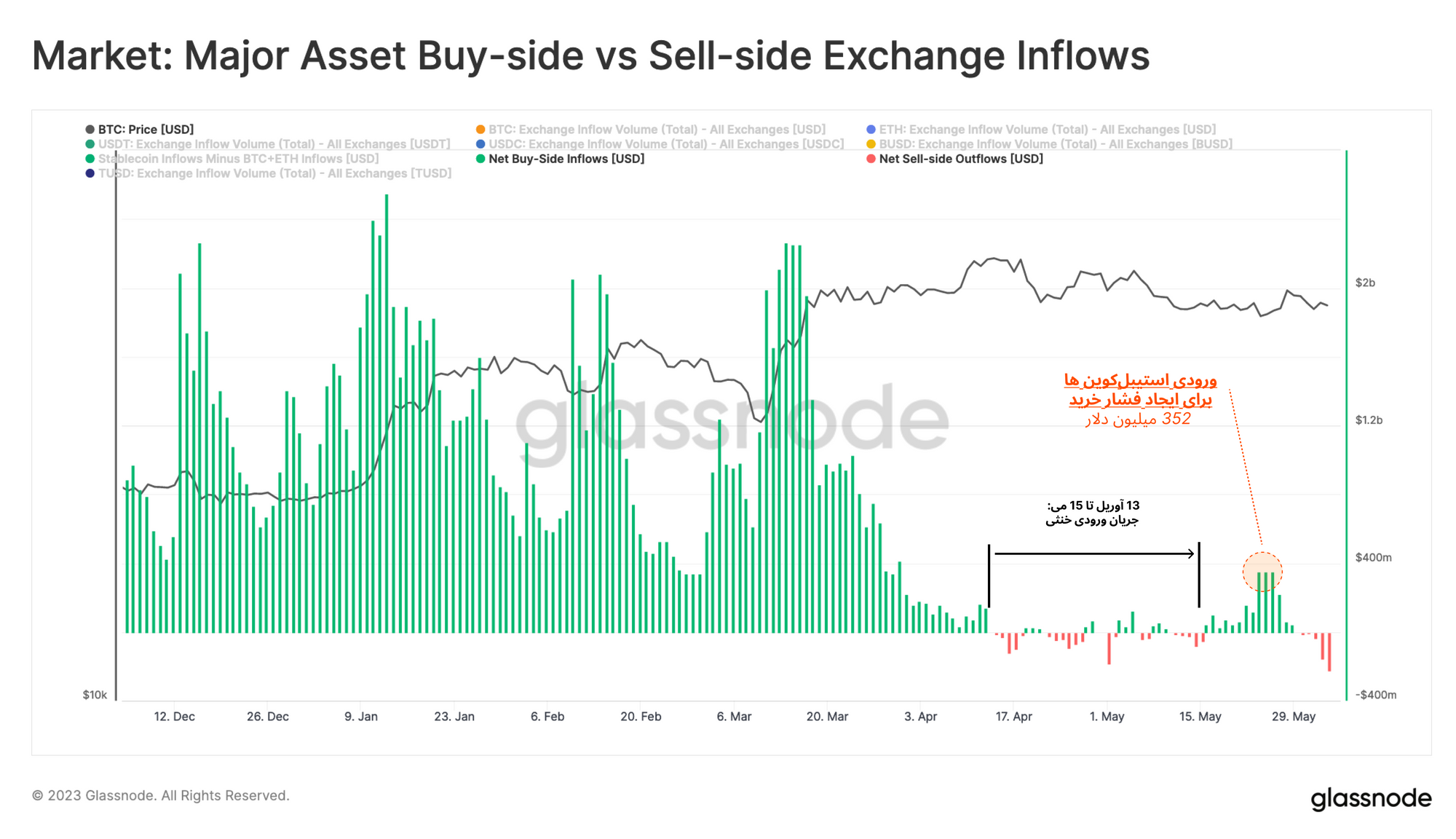

برای اطمینان حاصل کردن از افت ریسکپذیری، با استفاده جریان ورودی روزانه صرافیها، میتوان فشار خرید و فروش بازار را مشاهده کرد. در این معیار ورودی اتریوم و بیتکوین به عنوان فشار فروش و ورودی استیبلکوینها به عنوان فشار خرید تلقی میشوند.

همانطور که مشاهده میکنید از ابتدای ماه آوریل سال جاری، میزان ورودی اتریوم و بیتکوین از مجموع ورودی استیبلکوینها به صرافسها فراتر رفته و به همین جهت بازار با فشار فروش خالص روبهرو شده است. در ابتدای سال تا اوایل ماه آوریل فشار خرید قابلتوجهی را در بازار مشاهده میکنیم و سپس با ضعف جریان ورود استیبلکوینها با اصلاح قیمت مواجه شدهایم.

به طور کلی جریان سرمایه از طریق بیتکوین و اتریوم و یا استیبلکوینها به بازار رمزارزها ورود پیدا میکنند. بنابراین میتوانیم با استفاده از این جریانات ورود و خروج سرمایه را از بازار مشخص کنیم:

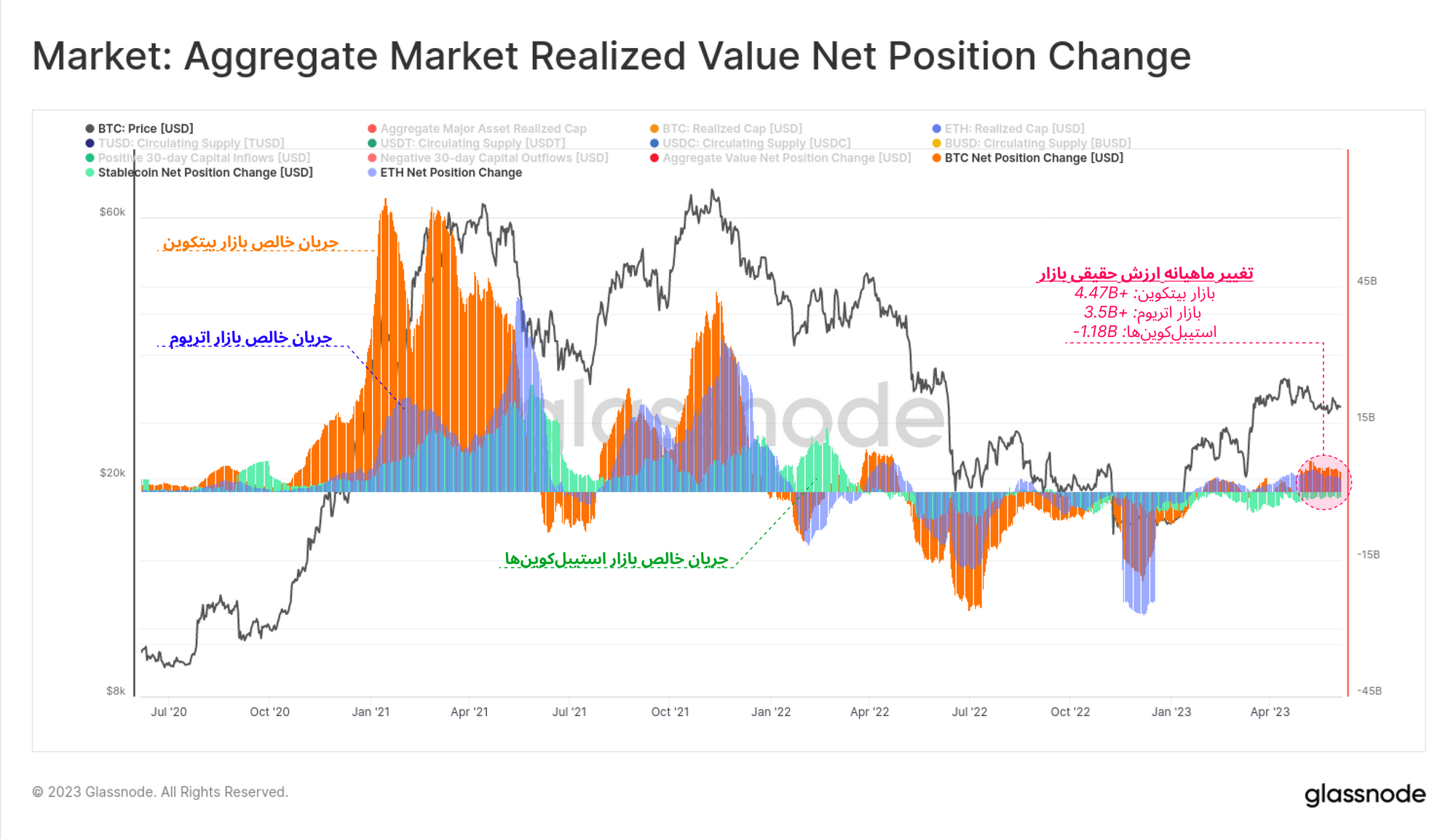

ارزش حقیقی بیتکوین و اتریوم

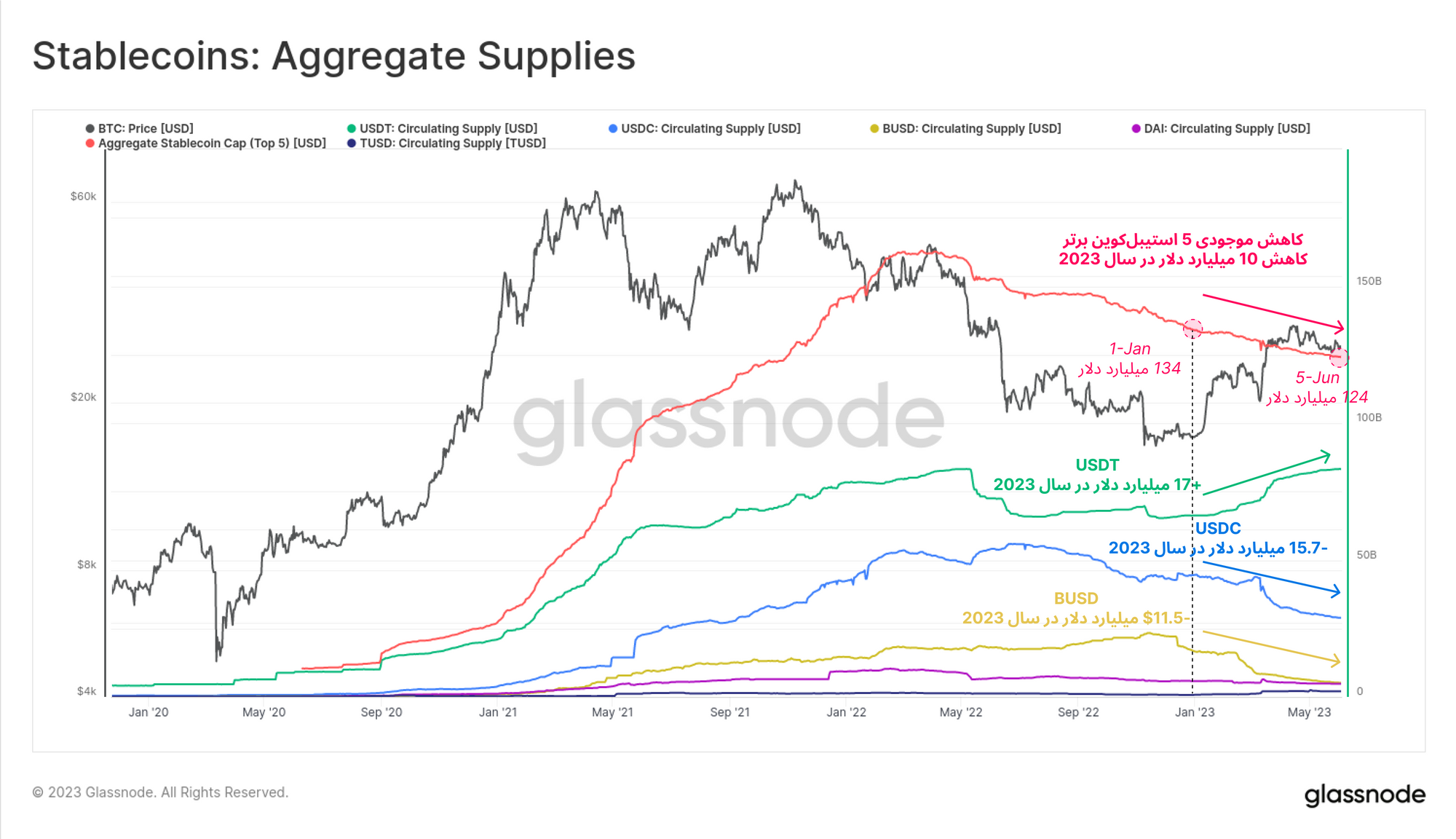

موجودی در گردش استیبلکوینها (USDT, USDC, BUSD, TUSD, and DAI)

همانطور که مشاهده میکنید معمولا سرمایه از طریق بیتکوین (۴.۴۷ میلیارد دلار ) و اتریوم (۳.۵ میلیارد دلار) به بازار وارد شده است. با این حال این میزان حجم ورودی به دلیل بازخرید شدن استیبلکوینها تحت تاثیر خروج ۱.۲ میلیاردی استیبلکوینها قرار گرفته است.

عمده جریان خروجی اخیر استیبلکوینها توسط USDC (۱۵.۷ میلیارد دلار ) و BUSD (۱۱.۵ میلیارد دلار) صورت گرفته است. از طرفی استیبلکوین USDT اغلب این حجم خروجی را به خود جذب کرده و ارزش بازار آن به رکورد جدید ۸۳.۱ میلیارد دلار دست یافته است.

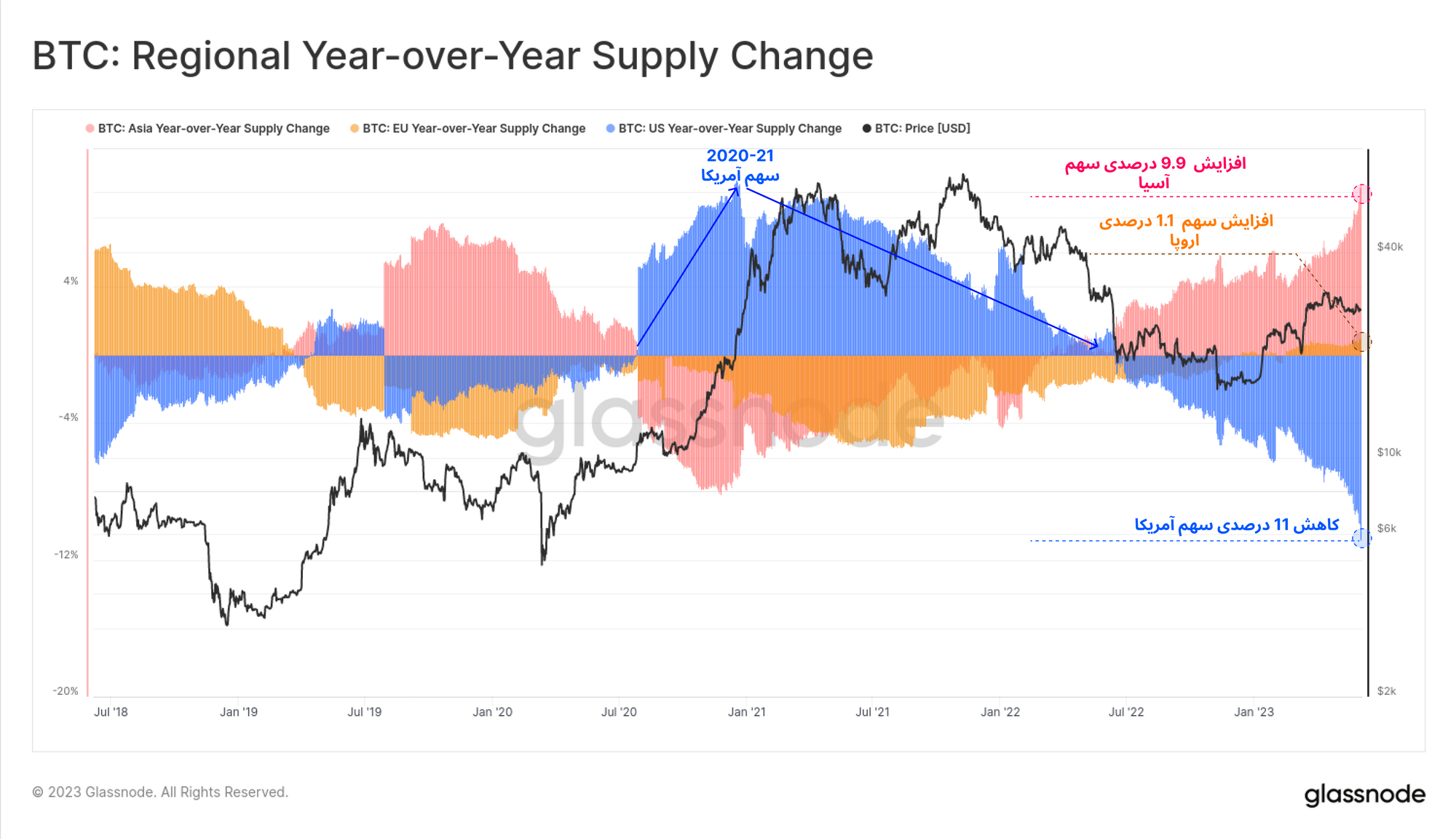

طبق نمودار زیر مشاهده میکنیم که حجم بیتکوینهای معامله شده در مناطق مختلف جغرافیایی نیز دچار تغییر شدهاند. به طور مثال در فاز صعودی ۲۰۲۱-۲۰۲۲ آمریکا سهم چشمگیری از بیتکوینهای در گردش داشت اما تاکنون ۱۱ درصد این سهم را از دست داده است. از طرفی سهم بازار اروپا طی سال گذشته چندان تغییری نداشته و به نظر میرسد که اغلب کوینهای در گردش در ساعات معاملاتی آسیا معامله می شوند.

مرور هفته

طی یک ماه گذشته شاهد افزایش فعالیت صرافیهای غیرمتمرکز، به خصوص صرافی Uniswap بودهایم. البته در نگاه اول ممکن است علت این تقاضا را به تب اخیر میمکوینها نسبت بدهیم اما با بررسی دقیقتر مشاهده میکنیم که این حجم تقاضا در صرافیهای غیرمتمرکز از استخرهای استیبلکوین WETH نشأت گرفته است. همچنین عمده حجم معاملات را معاملات آربیتراژ ،MEV و معاملات الگوریتمی تشکیل میدهد.

با توجه به اینکه نرخ بهره آمریکا اکنون بیش از ۵درصد است، داراییهای بدون بهرهای مانند استیبلکوینها، به خصوص میان سرمایهگذاران آمریکایی از جذابیت خاصی بهرهمند نیستند. البته در خارج از ایالات متحده، کشورهایی که دارای ارز رایج ضعیفتری هستند و دسترسی آسانی به بازار دلار آمریکا ندارند، تقاضای بیشتری برای USDT وجود دارد.

بنابراین با این اوصاف میتوان عدم ریسکپذیری اغلب سرمایهگذاران، تمایل آنها به دارایی نقدشونده مهم و حفظ سرمایه خود به صورت استیبلکوین مشاهده کرد.

· ما را در توییتر دنبال کنید.

· به کانال تلگرامی ما بپیوندید.

· برای تحلیل و گفتگو بیشتر به فروم گلسنود مراجعه کنید.

· برای مشاهده معیارهای on-chain، به استودیو گلسنود مراجعه کنید.

· برای دریافت پیامهای هشدار خودکار از طرف معیارهای on-chain و فعالیت صرافی ها، به صفحه توییتر پیامهای هشدار مراجعه کنید.

این هفتهنامه قصد هیچ نوع توصیه مالی و سرمایهگذاری ندارد و تمامی این دادهها صرفاً به جهت اطلاعرسانی منتشر شده است. بهتر است هیچ نوع تصمیم مالی از این اطلاعات اخذ نشود و مسئولیت تمام تصمیمات مالی شما صرفاً به عهده شخص شماست.