サイクルトップ/ボトムの検出:オンチェーン分析におけるドリルコンセプトの活用

今回のマーケットパルスでは、ビットコインの行動分析で使われている原理を活用して、ドリリング中測定(Measurement While Drilling)(MWD)手法に類似するフレームワークを開発した。このフレームワークの目的は、価格変動に対する投資家の耐性を測定し、サイクルの特化した検出モデルの開発である。

マーケットパルス

マーケットパルスは、Glassnodeフォーラムのアドバンス会員とプロフェッショナル会員向けに毎週リリースされるプレミアムGlassnodeコンテンツである。このレポートは、新しいワークベンチのプリセットのリリースをサポートするために無料で公開されており、以下の分析で開発されている。

マーケットパルスシリーズは、ビットコインや暗号通貨市場を分析するユニークなコンセプトや方法論を示すことを目的としており、ワークベンチやGlassnodeのツールを活用するための段階的なガイドに重点を置いている。

・Glassnodeフォーラムで議論に参加してください。

・このマーケットパルスに関連したワークベンチのプリセットのライブをご覧ください。

はじめに

ドリリングオペレーション中に任意の深さで岩石の硬度や強度を推定することは、地質学者や石油エンジニアの間で大きな課題となっており、MWD(Measurement While Drilling:ドリリング中測定)としても知られている。MWDの基本コンセプトは、ドリリング中に発生する力(圧力)の不規則性を監視し、その圧力変動と現在のドリリング深度における岩石の硬度/強度における変動を関連付ける。

市場とドリリングの類推

今回のマーケットパルスでは、ビットコインの行動分析で使われている原理を活用し、MWDに類似したフレームワークを開発した。その目的は、価格変動に対する投資家の回復力を評価する。

このレポートの目的は、価格変動に対する投資家の回復力を評価する際に、似た方法を開発する。すなわち、以下の変数をマッチングさせる:

・価格変動 ≡ 圧力変動

・利益のある供給の割合の変化 ≡ 深度の変化

・売り手の消耗 ≡ 岩の硬さ/強さ

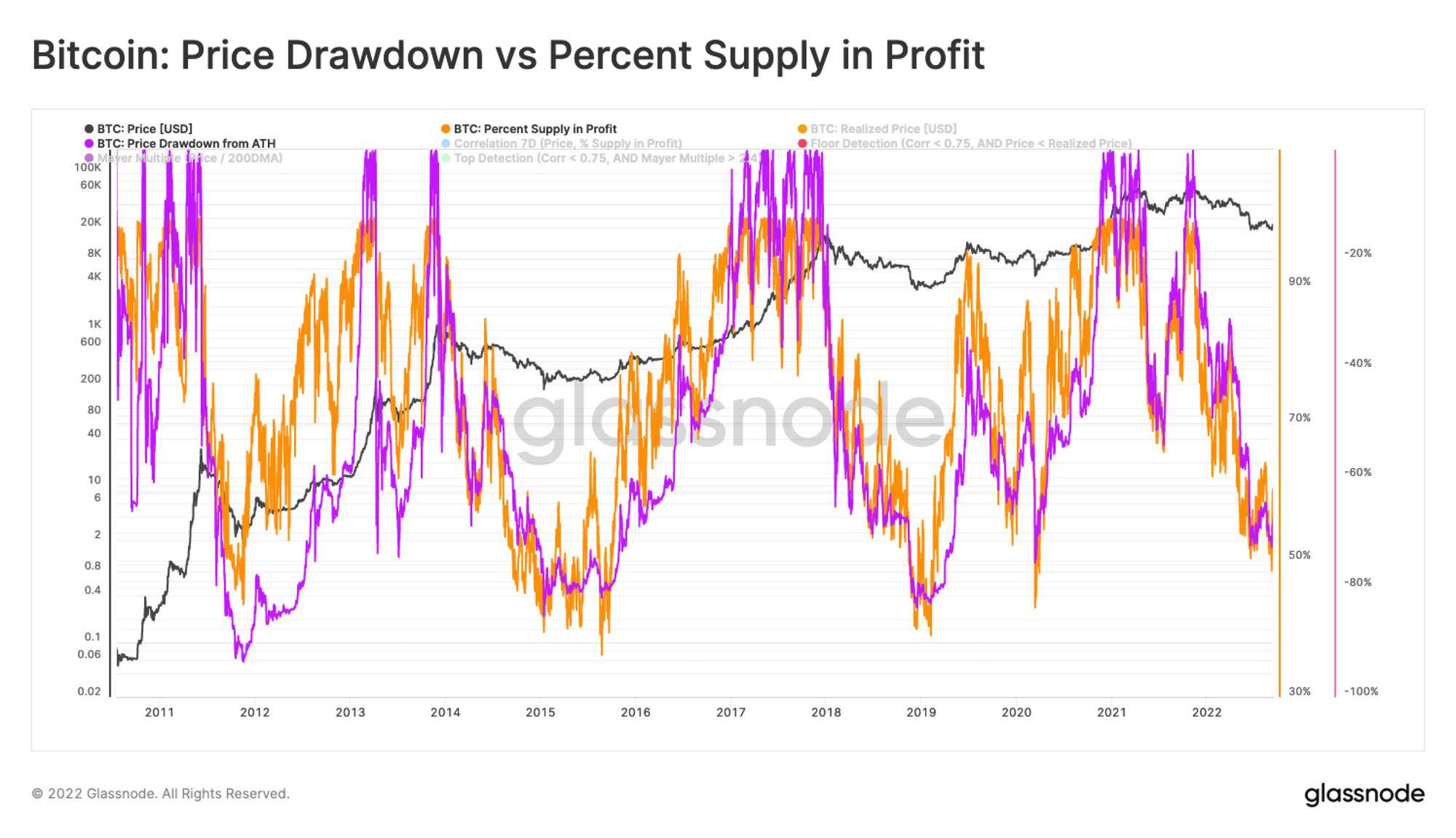

価格変化と利益のある供給の割合の変化の相関を追うことで、底値圏の形成期における売り手の消耗を推定できる。

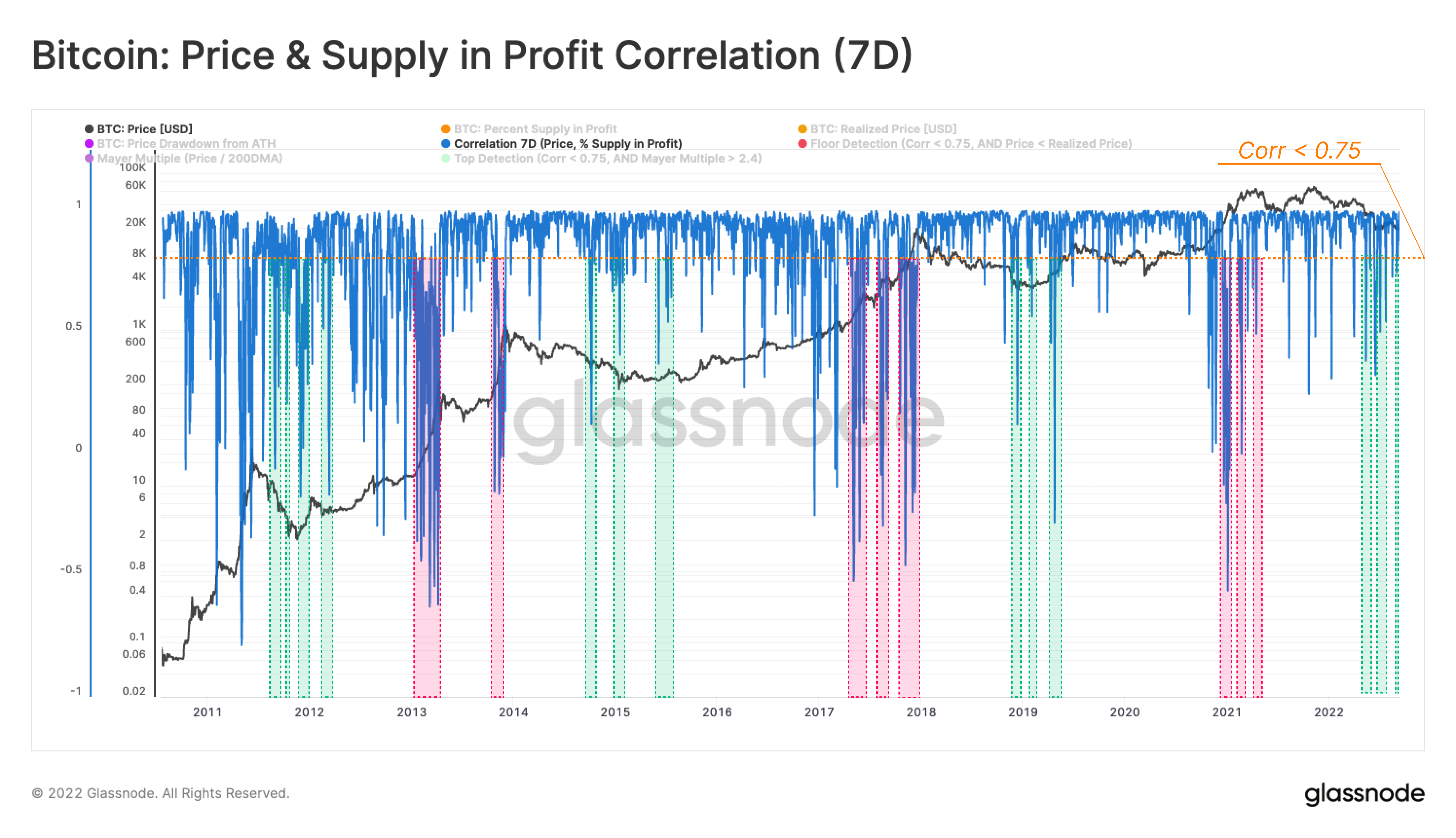

この例えの根拠は、価格と供給の収益性変化が時折途切れることにある。次のチャートは、最新のATHに関する供給収益性🟠とスポット価格変化🟣の間の収束を確認する。

この2つの指標は長期的には顕著な相関があるものの、ミクロ的には供給収益性が価格変動トレンドに一時的に追随しない局面が多く見られる。

つまり、市場が長期的な弱気相場(または強気相場)になると、売り手(または買い手)の消耗により、短期的な価格と利益のある供給の割合の相関が典型的な範囲(~0.9から1まで)から乖離することになる。

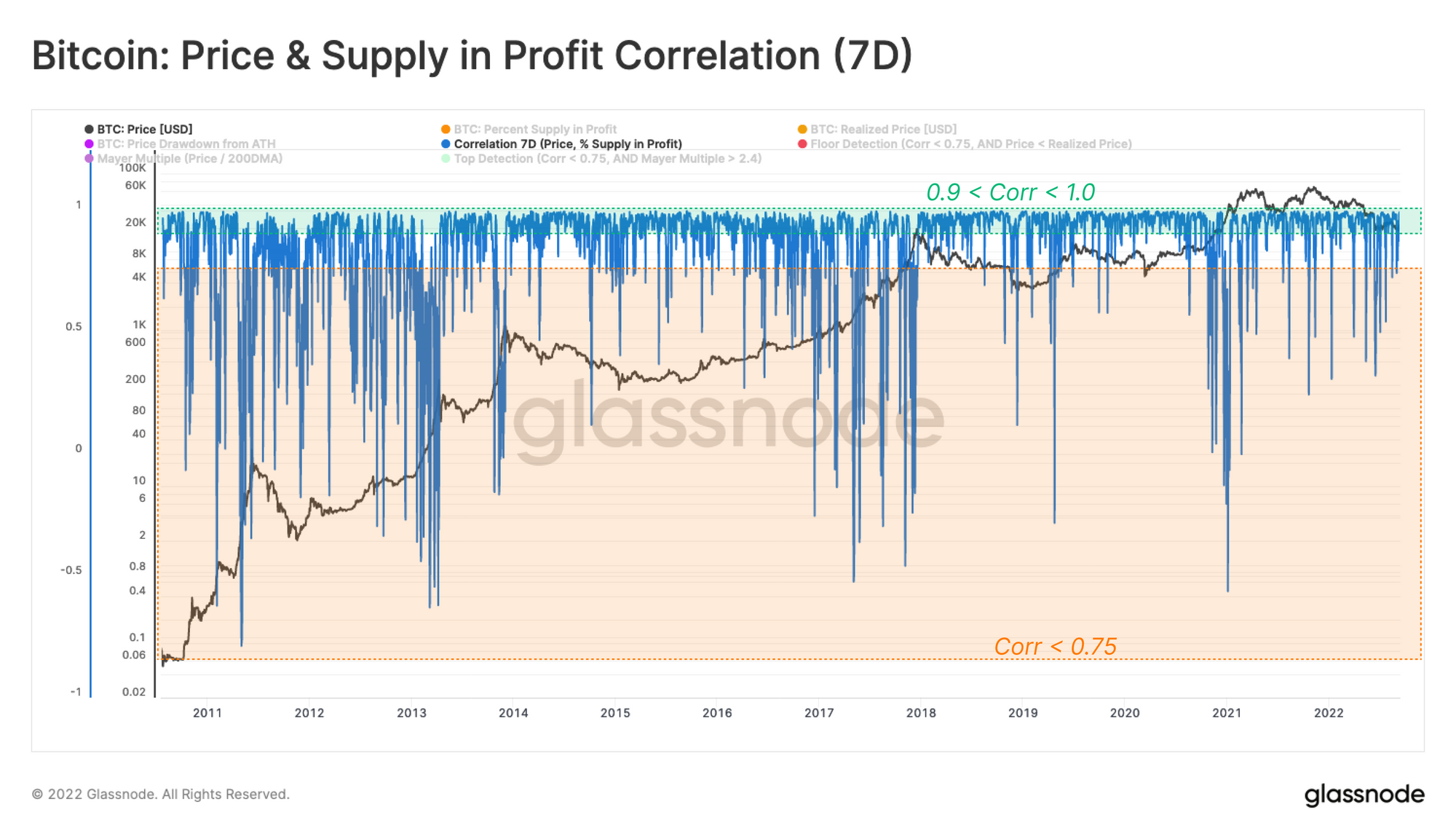

不思議な相関関係

次の図は、価格と利益のある供給の割合の7日間における相関と、高🟩(0.9<corr<1.0) と中🟧(corr<0.75)の相関範囲を示している。

💡ワークベンチの関数:

m1 = 価格

m2 = 利益のある供給の割合

f1 = 7日間の相関 = corr(m1, m2, 7)

上のグラフに示すように、一般的な市場サイクルの大部分において、相関関係は一貫して0.9から1の範囲にとどまっている。しかし、マクロトレンドが強気相場と弱気相場の間の過渡期にあるとき(またはその逆)、この相関は0.75以下の値まで何度も低下することがある。

この挙動は、次のようなシナリオで表すことができる:

・弱気相場から強気相場への移行 🟩 :弱気相場が後期に入り、売り手が消耗している場合である。残った参加者が資金を動かそうとしないため、価格と供給収益性の相関が0.9-1の範囲から乖離する。

・強気相場から弱気相場への移行 🟥:強気相場が放物線を描き、価格が前回のATHを上回って取引されているため、供給者のほぼ100%が利益を得ている状態である。したがって、この局面では、ATH後の弱気相場に入るまで、価格と収益性の相関は弱まる。

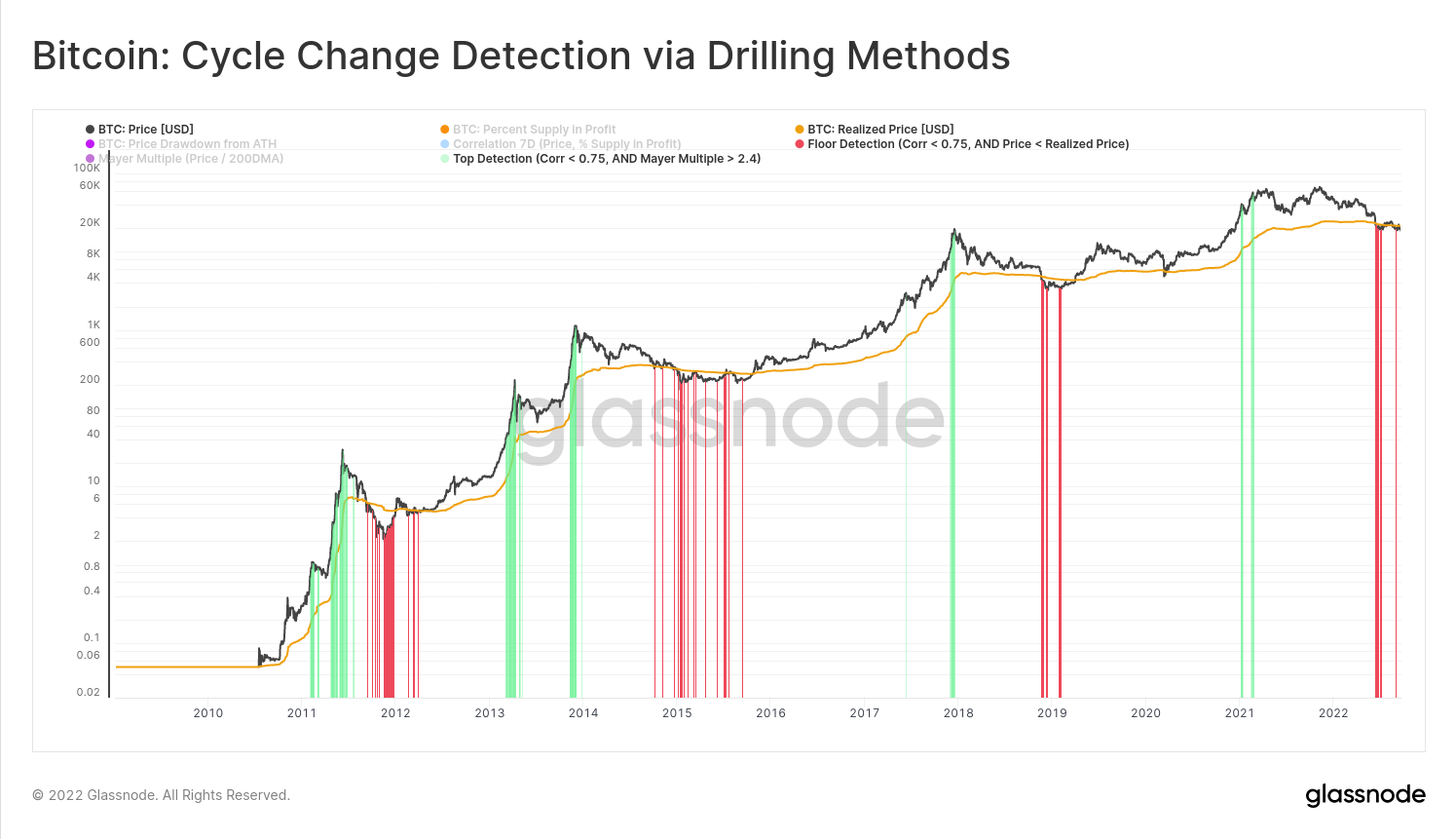

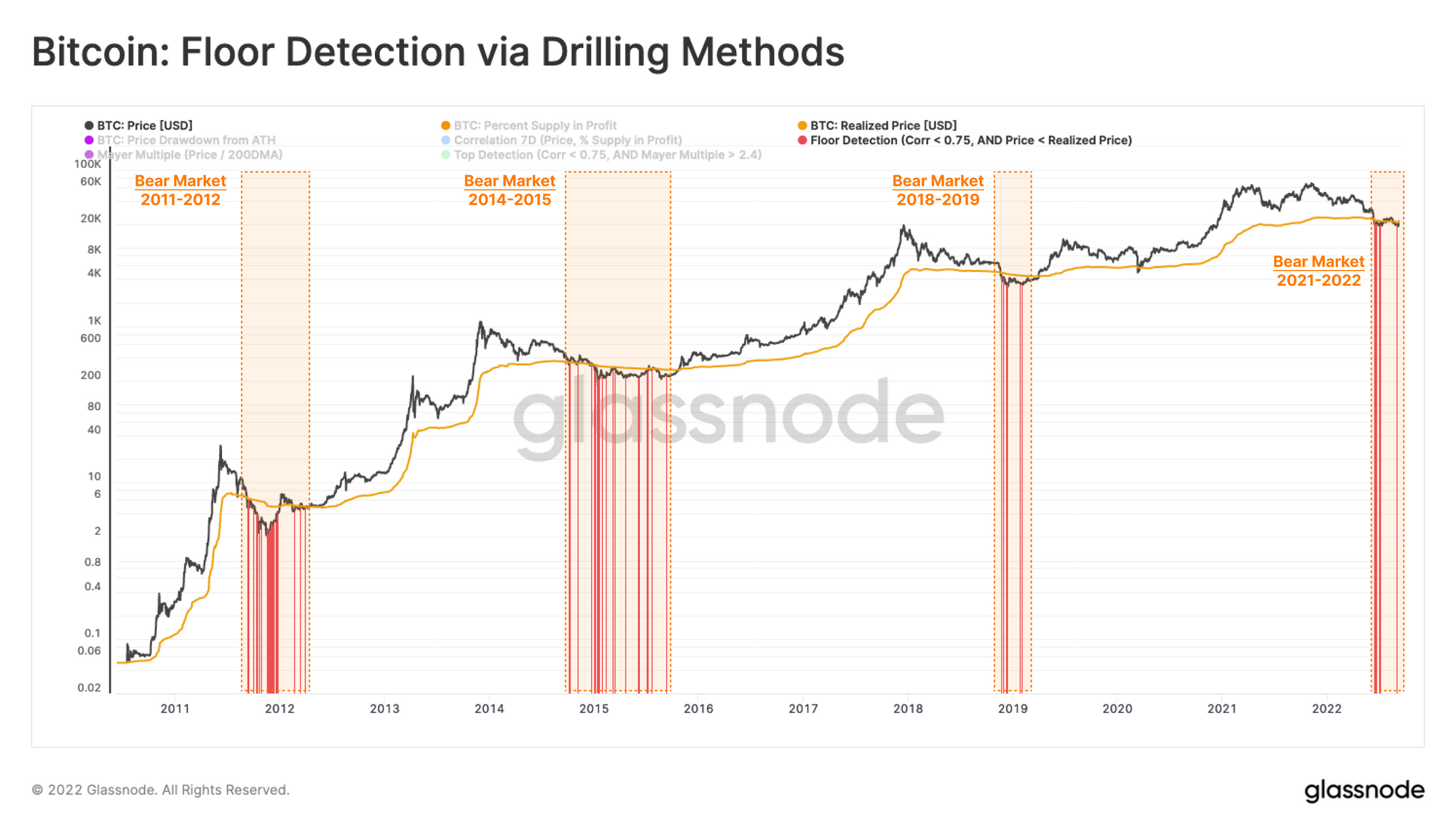

応用編:弱気相場

現在、市場は底値発見局面の特徴を多く持っている。したがって、弱気相場から強気相場への移行が注目される。相関の不規則性を強調するために、この相関が0.75より小さい日だけを取り上げている。

次に、弱気相場トレンドにのみ含まれる不規則性を考慮できる。この場合、市場価格が実現価格を下回っている間、つまり市場全体が未実現損失を抱えている間のみエントリーを考慮する。より広範なオプションとして、200日移動平均を下回る価格をフィルタリングすることも可能である。

💡ワークベンチの関数:

m1 = 価格

m2 = 利益のある供給の割合

m3: 弱気相場インジケータ = 実現価格 (または200日移動平均)

f1:7日間の相関=corr(m1, m2, 7)

--------------------------------------------------

このフロアモデルインジケーターを構築するために、2つのif-thenの組み合わせを掛け合わせてANDを作成する。

最初のif:相関が0.75未満なら1を返し、そうでなければ0を返す。

A) if(f1, "<", 0.75, 1, 0)

2番目のIf:価格<実現価格なら1を、そうでなければ0を返す。

B) if(m1, "<=", m3, 1, 0)

結合 if:

A * B * m1 -> これは条件が真のとき、1*1*価格を返す。Y軸は必ずプライスチャートに、チャートスタイルはバーに設定してください。

最終出力

f2= if(f1, "<", 0.75, 1, 0) * if(m1, "<=", m3, 1, 0) * m1

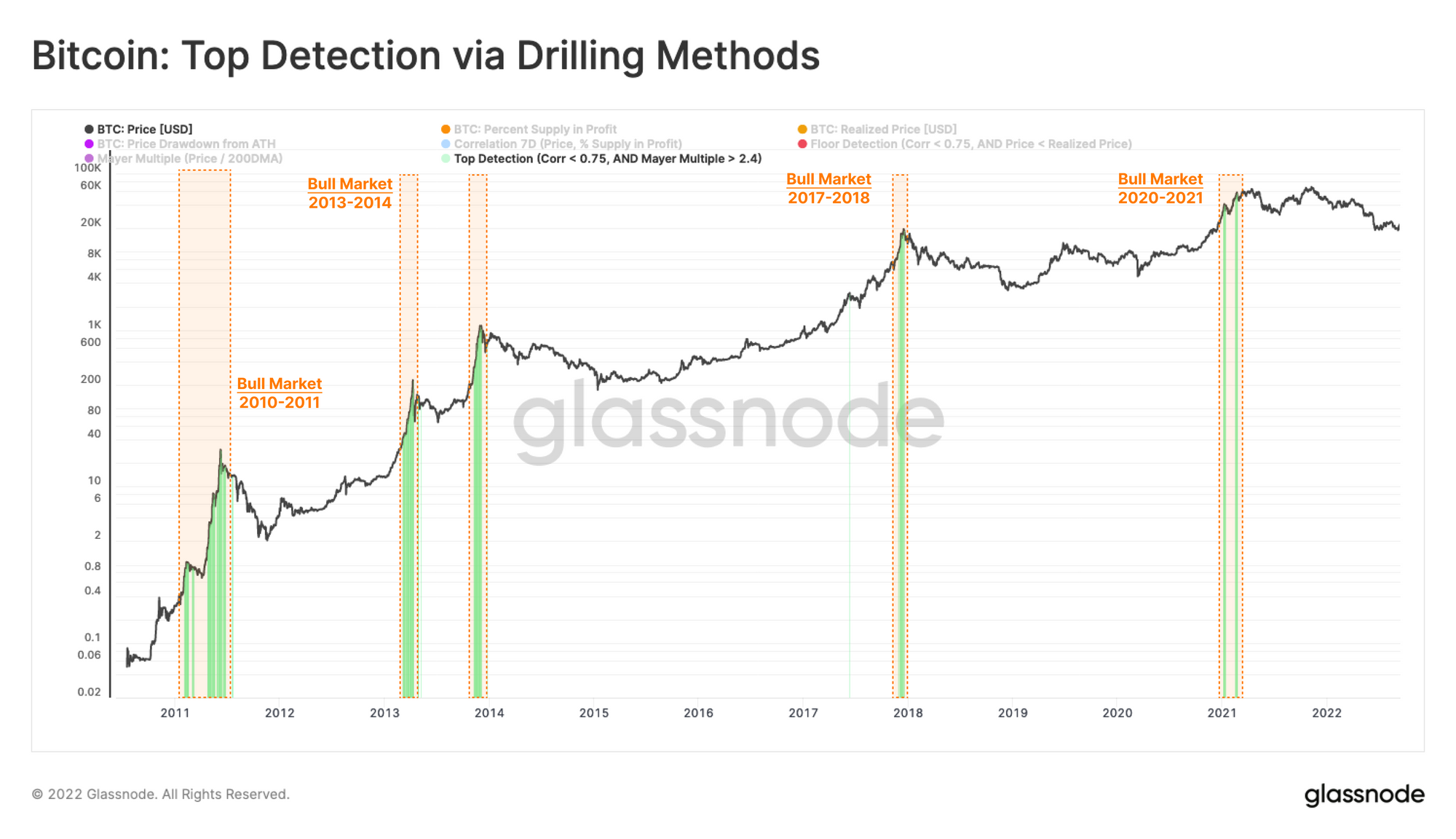

応用編:強気相場

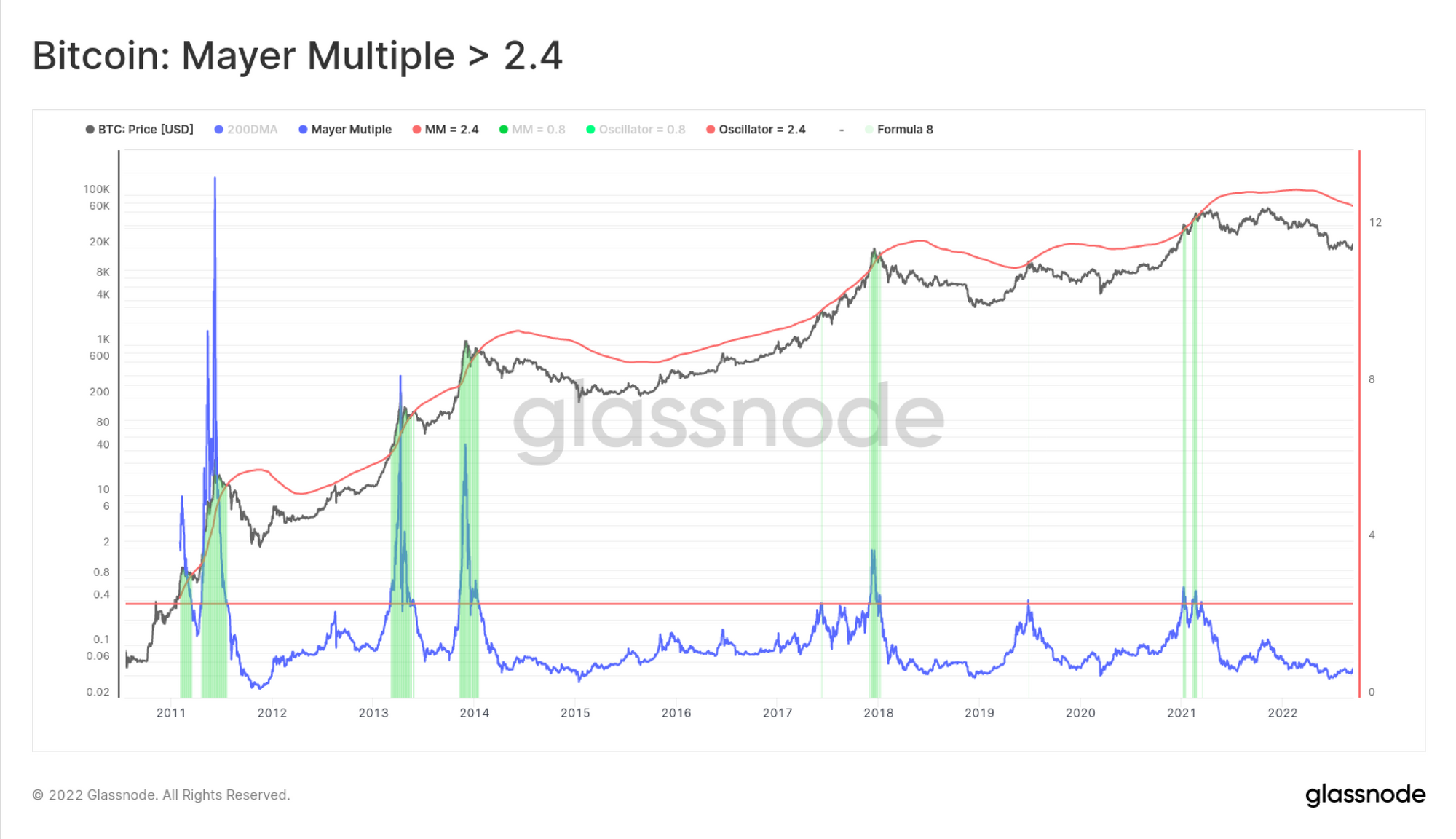

また、この同じ手法でサイクルトップの形成を特定できる。この場合、よく知られた200日移動平均と派生オシレーターのメイヤーマルチプルを強気サイクルの極値として使用する。歴史的に、2.4を超えるメイヤーマルチプルの値は、価格が200日MAに対して240%のプレミアムで取引され、ビットコイン市場が比較的過熱していることを示唆している。

現在、実現価格に関連する条件付テストをメイヤーマルチプルの最小値に置き換えることで、同等のブルからベアサイクルへの移行を確立することができます。

💡ワークベンチの関数:

m1 = 価格

m2 = 利益ある供給の割合

m3: 弱気相場インジケータ = 実現価格 (または200日移動平均)

f1:7日間相関=corr(m1, m2, 7)

f2:フロア検知モデル=if(f1, "<", 0.75, 1, 0)*if(m1, "<=", m3, 1, 0)*m1

f3:メイヤーマルチプル=m1/sma(m1,200)

--------------------------------------------------

構成はf2と同じだが、pat B)の条件をメイヤーマルチプルが2.4以上であるかどうかのテストに置き換える。

最終出力

f4 =if(f1, "<", 0.75, 1, 0) * if(f3, ">=", 2.4, 1, 0) * m1

結論

岩石掘削業界のオンチェーン分析に類似した手法を採用し、弱気相場と強気相場の間の潜在的な過渡期を追跡する方法を紹介した。

収益性と価格の相関を調べ、サイクルの移行期を決定した。その結果、マクロトレンドが完全に確立されているときには、価格と市場の収益性は高い相関を示すことがわかった(相関〜0.9から1まで)。

しかし、過渡期には、この2つの指標の相関は0.75を下回るレベルまで低下する。これは、供給収益性がその極端な変曲点に近く、投資家の行動に変化が生じており、価格変動がそれに伴う収益性の変化につながっていないことを意味する。この構造は、マクロトレンドの反転に理想的である。

最終的なフロア検出モデルは、基本的にIf-then-andの構成を用いて以下の事象を捕捉する:

・価格が実現価格を下回っている場合、後期弱気相場である可能性が高いと判断する。

・価格と収益ある供給の割合の相関が0.75を下回る。

・相関が悪化すると、HODLerが資金を動かしていない可能性が高くなることを意味する。