マーケットパルス:気液平衡とビットコインのサイクル

この分析では熱力学から借用した概念を用いて、サイクルの高値と底値の間におけるビットコイン市場参加者の行動をモデル化する。我々が求めるのは、強気相場と弱気相場のレジーム間における移行時に類似した、急速な変化である。

はじめに

本記事は、水の状態図とサイクルのトップ/ボトム時のビットコイン市場参加者の行動の間における類似性に焦点を当てることを目的としている。

純物質の状態図(熱力学)

純物質の状態図は、熱力学や化学工学の分野において、圧力や体積、温度が異なる純物質の状態(力学的状態)を推定するためによく知られているツールである。このマーケットパルスでは、説明の便宜上、純粋なサンプル物質として水を用いて例示している。

自然界では、水は本来、次のような単相の状態で存在する。

・固体 🧊

・液体💧

・気体 ☁️

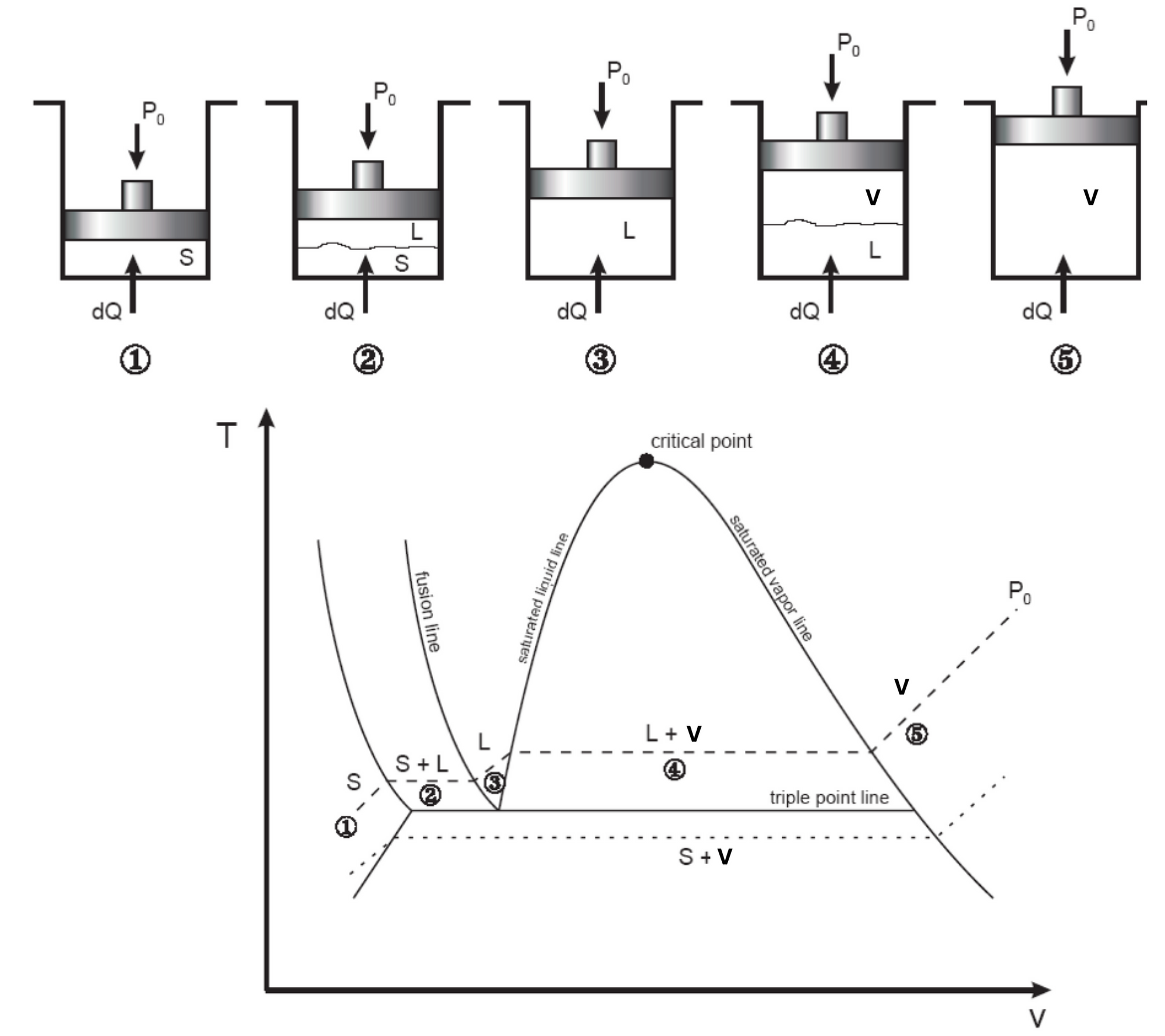

下図は、氷から始まって蒸気(VapourまたはSteam)になるまで、水を加熱する過程のステップを示したものである。

1、固体(単相)

2、液体と固体(平衡状態の二相混合物)

3、飽和液(単相)

4、湿り飽和蒸気または液‐蒸気相混合物(平衡状態の二相混合物)

5、飽和蒸気(単相)

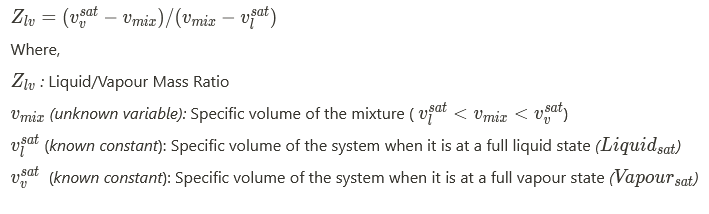

液‐蒸気相の状態図とてこの法則

本記事は、水の状態図とサイクルのトップ/ボトム時のビットコイン市場参加者の行動間におけるアナロジーを強調することを目的としている。この目的を満たすために、水の液体と気体の両方が平衡状態(LVE)にある、水の状態図(図1、ステージ4)のステージ4に対して主に焦点を当てている。

系(System)がLVE段階にある間、エネルギーの方向dQ>0(加熱)またはdQ<0(冷却)によって、混合状態は右側の飽和蒸気状態(Vapour_sat)または左側の飽和液状態(Liquid_sat)に収束する(図2:---)。

熱力学では、二相混合物の境界点に対する相対的な状態をてこの法則によって測定できる。このてこの法則に基づき、LVE段階の任意の点における液体質量と蒸気質量の比Z_lvは以下のように定式化される。

v_l (sat) と v_v(sat) は経験的にあらかじめ決められた定数であり、てこの法則 ではこの定数を用いて任意の混合物固有の体積 v_eq における蒸気/液体質量比 (Z_lv) を推定することができる。

応用:

ビットコイン市場と状態図のアナロジー

液-蒸気平衡(LVE)とてこの法則について説明した後は、ビットコインオンチェーン指標と水の状態図とのアナロジーを紹介する。

一般的な原理として、ビットコインの市場サイクルにおける循環供給は2つの区分の組み合わせである:

1、損失のある供給🟥:現在のスポット価格よりも低いコストベーシスを持つすべてのコイン。

2、利益のある供給🟩:コストベーシスが現在のスポット価格よりも高いすべてのコイン

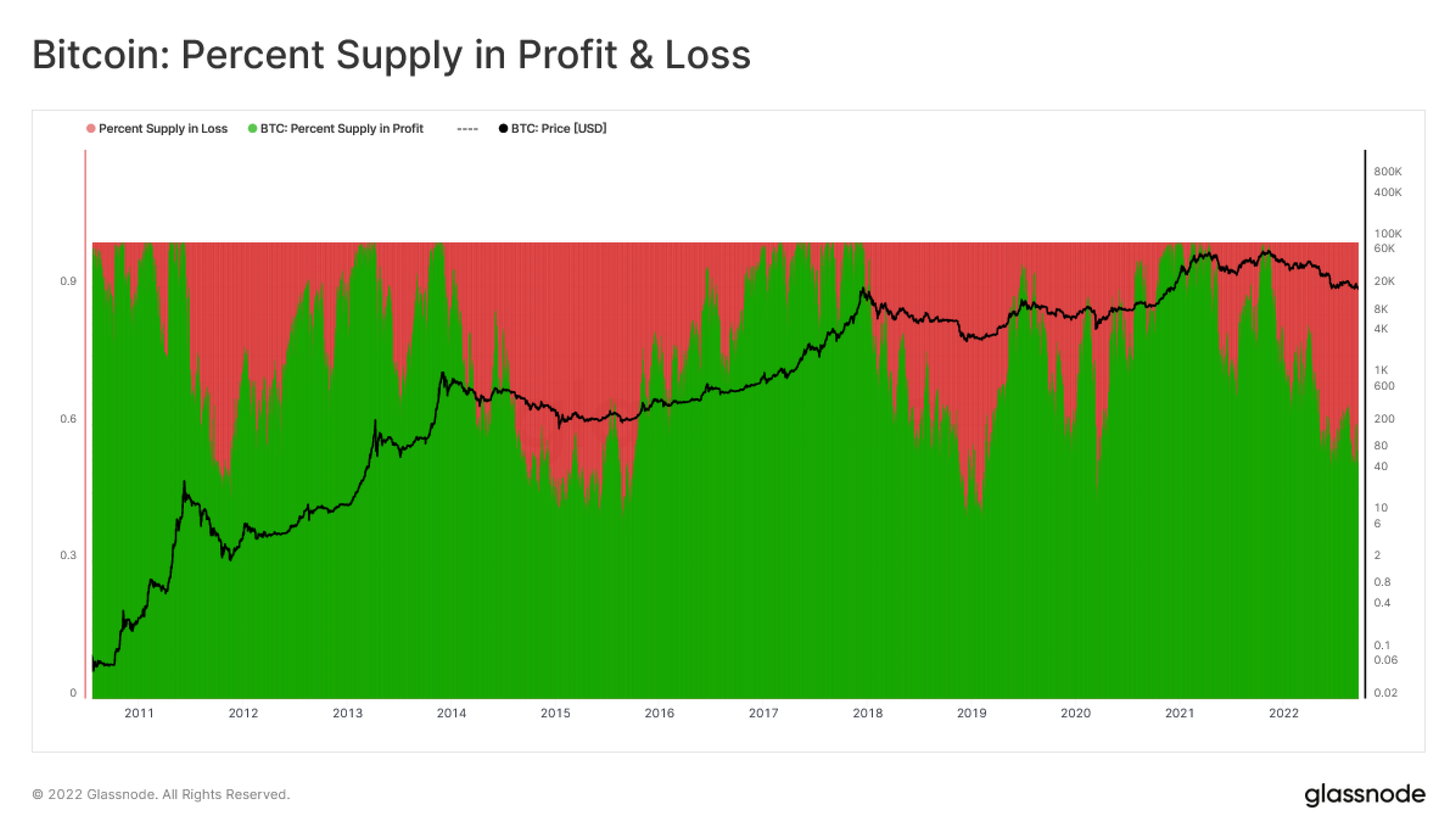

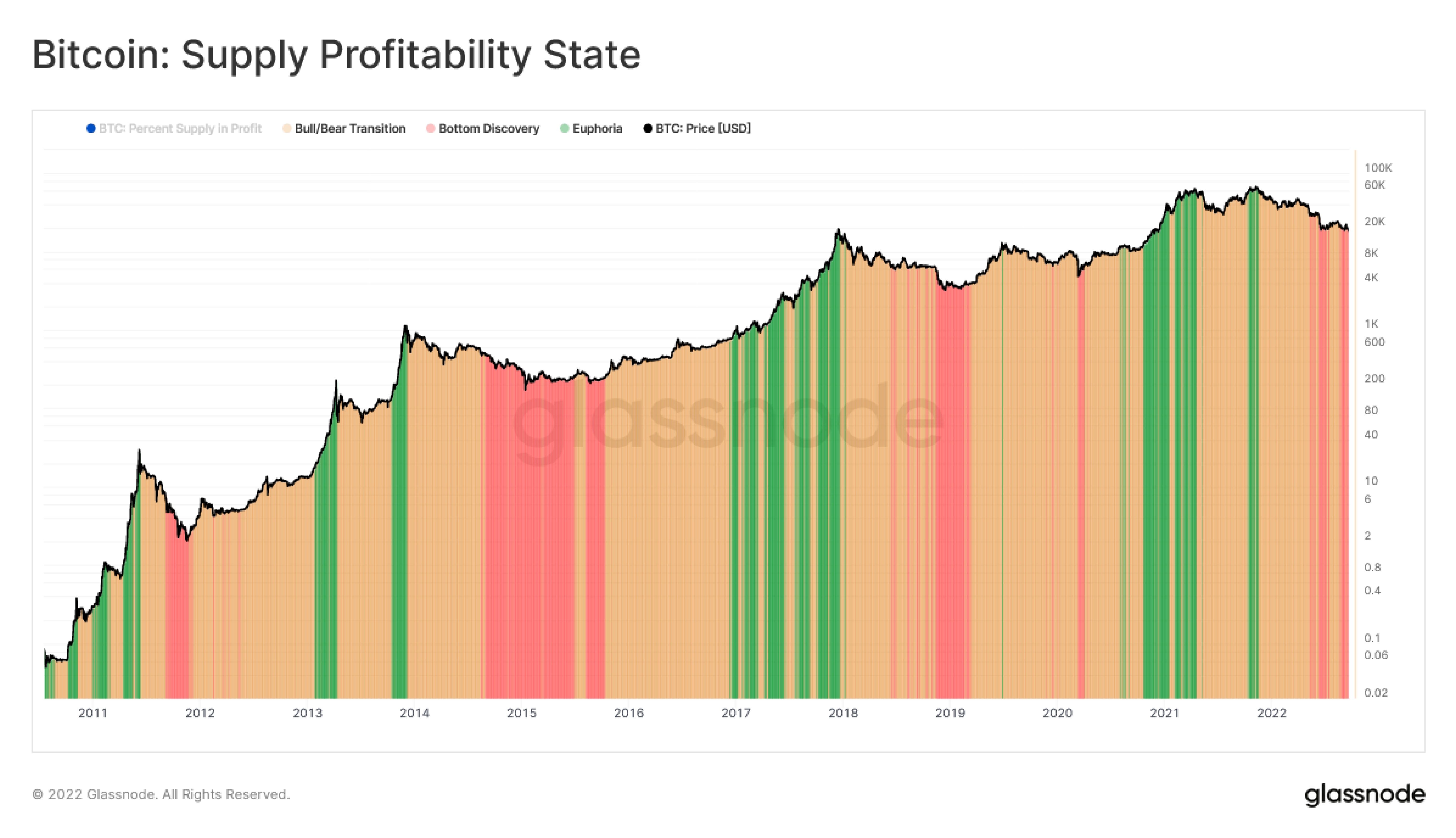

下図は、損失と利益のある供給の相対的な割合を示している。

これまでの相場サイクルを考慮すると、各サイクルにおいて3つの区別される状態が存在する:

・底値発現(損失が優勢)🟥:弱気相場の最終段階において、長期にわたる価格下落により損失のある供給の割合が支配的になる場合(利益のある供給の割合<55%)。

・ユーフォリア(利益が優勢)🟩:強気相場でパラボリックな価格上昇トレンドにあるとき、利益のある供給の割合が優位になる(利益のある供給の割合>95%)。

・強気/弱気相場移行期(損益は均衡)🟧:他の2つの状態間の移行期で、供給の収益性が均衡に近い状態であること。(55% < 利益のある供給の割合 < 95%)。

基本的なことを定義すると、提案したアナロジーは、市場と位相図の間における等しい状態となる次の組み合わせを鑑みることによって結論付けることができる。:

・底値発見(損失優位)≡飽和液状態(Liquid_sat)に近い

・ユーフォリア(利益優位)≡飽和蒸気状態(Vapour_sat)に近い

・価格またはコストベーシス ≡ 比容積

したがって、状態図における比容積は、以下のよく知られたオンチェーンコストベーシスとして当てがうことができる。

・損失のある供給のコストベーシス(CB_loss)≡飽和液状態での比容積 v_v (sat)。市場価格がこのレベルに近づくと、市場のエントロピーが高くなり(蒸気状態と同様)、需要枯渇の可能性が高くなると言い換えられる。

・利益のある供給のコストベーシス(CB_profit)≡飽和蒸気状態での比容積 v_l (sat)。このコストベーシスへの乖離は、利益の縮小によって市場に与えるストレスの上昇と関連している。

・市場価格 ≡ 混合物の比容積 v_mix。

前述のように、飽和液状態および飽和蒸気状態での体積 v_l (sat) と v_v (sat) は既知の値である。したがって、ビットコインの市場行動分析においててこの法則を適用する前に、オンチェーンデータを使用して類似の項を計算する必要がある。

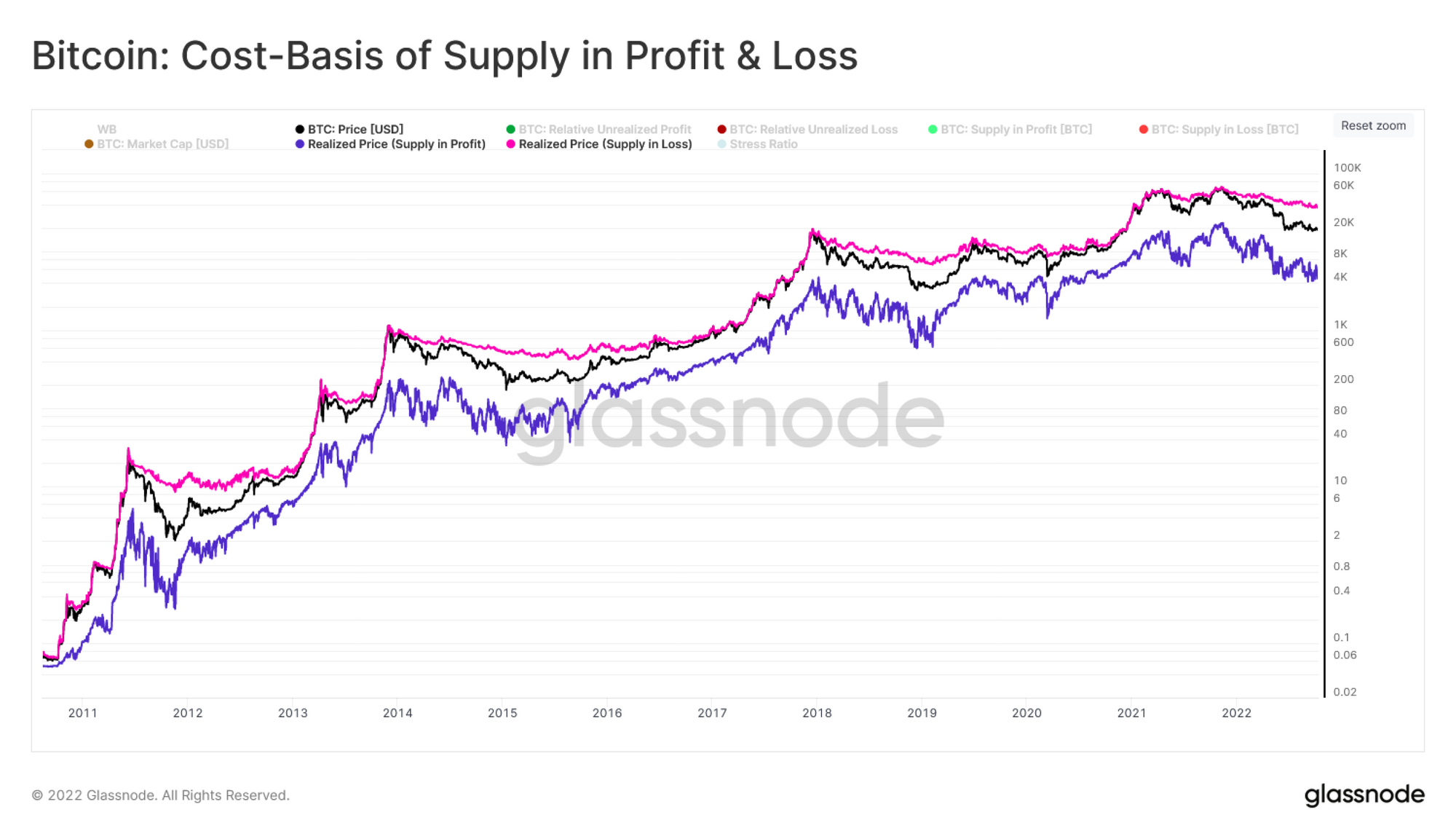

損失と利益のある供給のコストベーシス

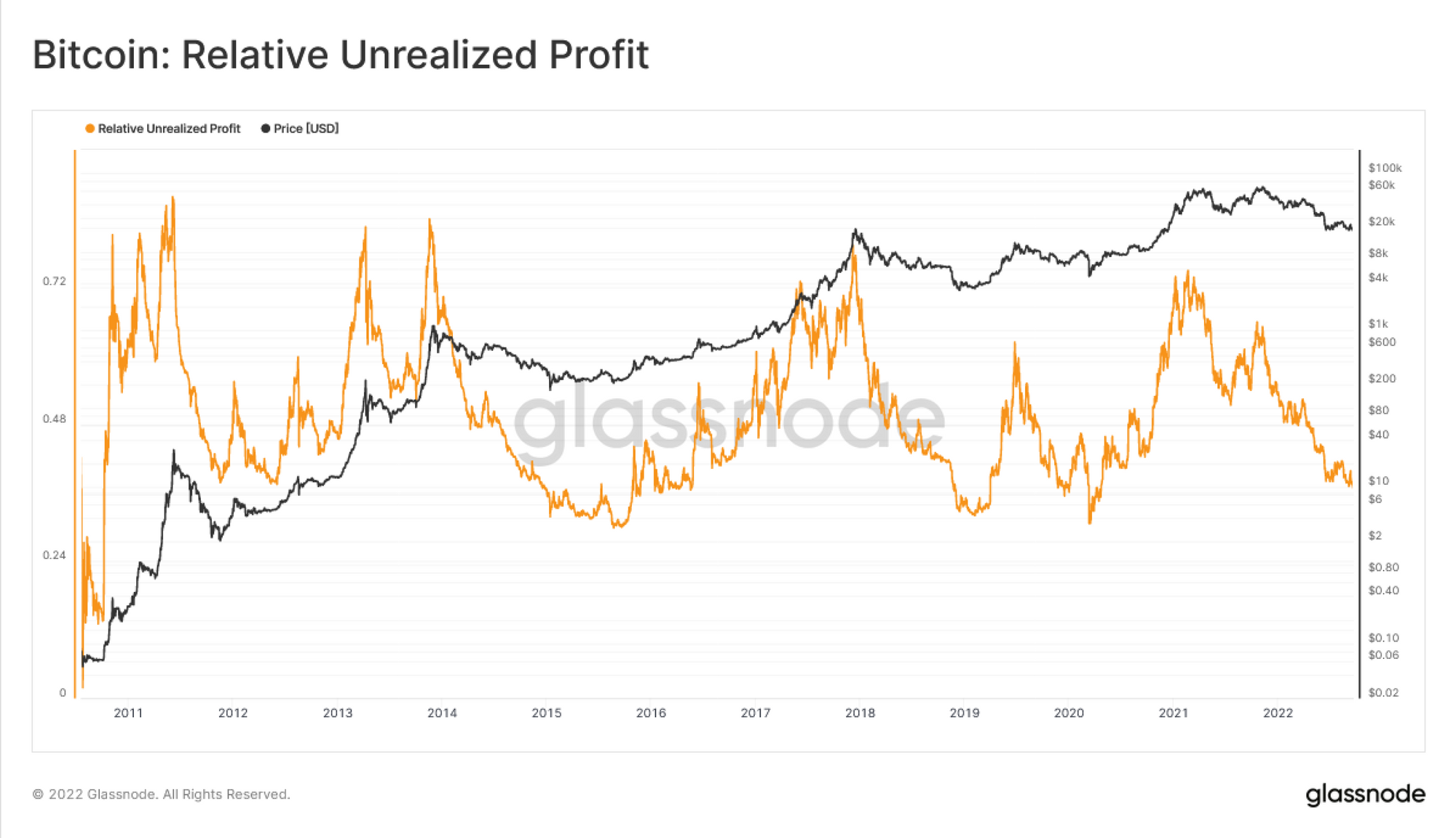

市場投資家の特定のクラスタにおけるコストベーシスは、集約された未実現米ドル価値をこのクラスタが所有するコインの数量で割ったものに等しくなる。次の図は、実現時の価格が現在の価格よりも低い、現存するすべてのコインの相対的未実現利益 [米ドル価値] または米ドルでの利益の合計を、時価総格で正規化して示したものである。

次のチャートは、最後に動いた価格が時価総額で正規化された現在の価格より高いすべてのコインの相対的未実現損失[米ドル価値]または米ドルでの総利益を示している。

流通供給における損失と利益のあるコインの数量割合(図3)から、これらの部分のコストベーシスは以下の式で計算できる:

損失🔴と利益🔵を持つ投資家の過去のコストベーシスは、次のチャートでスポット価格と合わせて表示する。

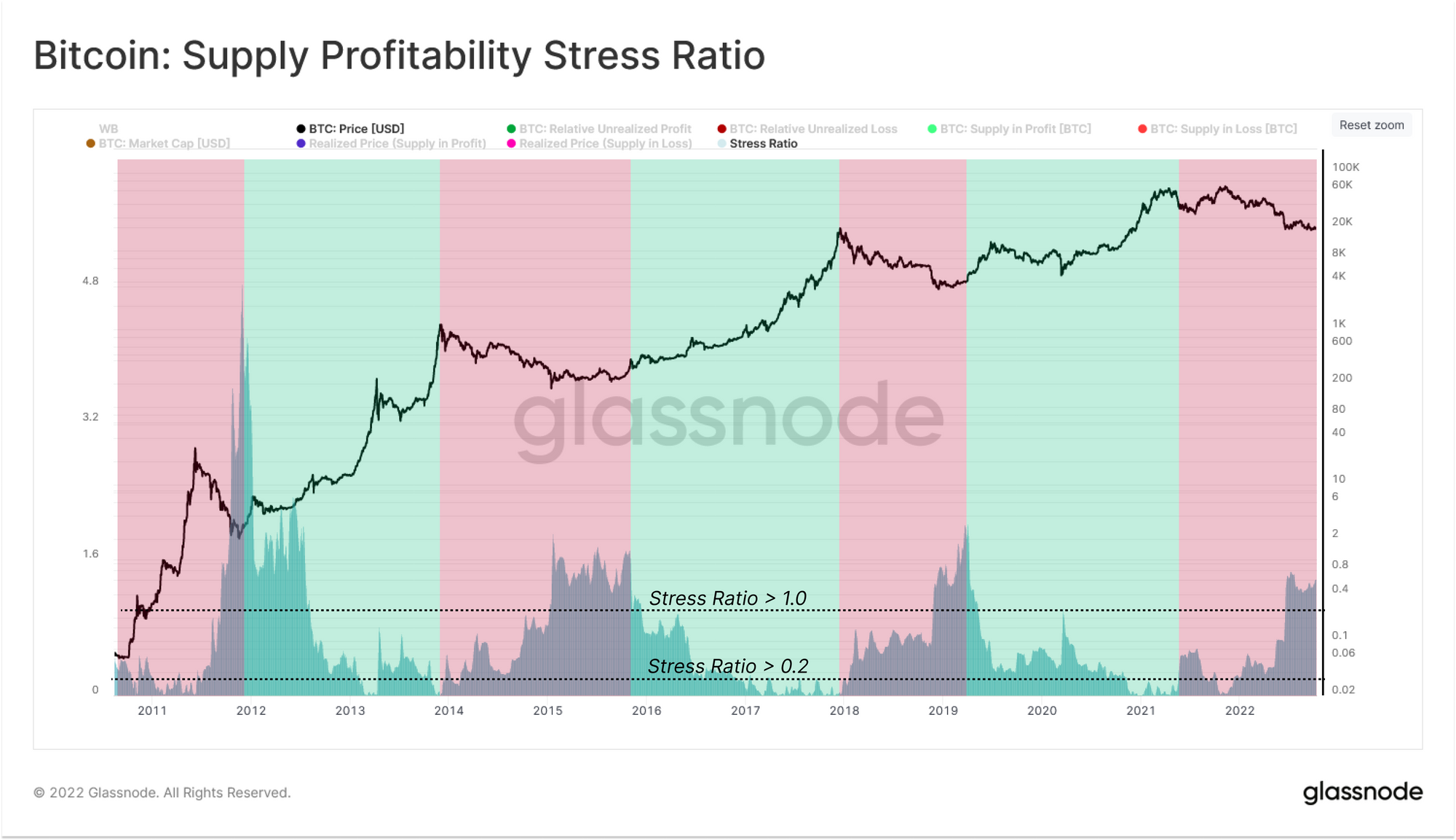

収益性ストレス比率

最後に、てこの法則に必要な要素を採用し、収益性ストレス比率(Profitability Stress Ratio)という新しい指標を導入する。これは、液体/気体質量比(Z_lv)と同じで、損失における相対的な大きさの供給が与えるストレスを測定するものである。

・収益性ストレス比率≡液体/蒸気質量比(Z_lv)

この新しい指標の動きは、次のような枠組みで考えることができる:

・収縮する収益性🟥:サイクルにおけるATHに突入した後、市場は需要減少期に入る。その結果、市場は下落し続け、コインの損失額が増加する。市場の損失が大きくなると、収益性ストレス比率が0.2以上に上昇する。興味深いことに、ストレス比率の最大値(>1)は、弱気市場における全市場の底値と一致している。

・拡大する収益性🟩:逆に強気市場間において市場に需要が戻ってくると、価格が上昇し始める。その結果、利益を持つ供給が増加し、収益性ストレス比率が0.2以下に収束していくことが反映される。

結論

今回は、水と氷の混合物の物理性質を推定するために、熱力学でよく知られた水の状態図とてこの法則を採用した。これらの概念とビットコイン市場の収益性の状況の間で前述のアナロジーを利用することで、我々は供給全体に対して与えられた収益性ストレスを測定しようとする新たな指標を生成することができた。

したがって、収益性ストレス比率は、供給の100%が利益であるユーフォリアの状態と、供給の50%以上が損失である総悲観の状態から市場の収益性の相対的な偏差を測定している。