Une Brève Histoire de l'Etherverse

Nous plongeons dans les cas d'utilisation les plus importants d'Ethereum en quantifiant la consommation de gas dans les principales catégories de jetons, de protocoles et de transactions. Notre analyse met en lumière la complexité et la nature en constante évolution de l'écosystème Ethereum.

Deux ans se sont écoulés depuis notre dernier rapport de recherche sur l'écosystème Ethereum du point de vue du marché du gas - une longue période dans ce secteur turbulent et en évolution constante. Des cas d'utilisation entièrement nouveaux sont apparus depuis, et, pour les cas existants, de nouveaux protocoles ont vu le jour et ont raflé des parts de marché.

Cet article de suivi est attendu depuis longtemps et coïncide avec la sortie d'une nouvelle suite de mesure de l'activité Ethereum dans Glassnode Studio. Nous sommes impatients de voir quelles perspectives seront découvertes par la communauté. En attendant, partageons les nôtres.

Nouvelles Métriques Publiées

Cette suite de nouvelles mesure d'Ethereum est maintenant disponible dans Glassnode Studio :

– Tableau de bord préétabli Exploration de l'Etherverse

– Séparation des Types de Transactions (Relatif)

– Séparation des Types de Transactions (Absolu)

– Utilisation de Gas par Types de Transactions (Relatif)

– Utilisation de Gas par Types de Transactions (Absolu)

Motivation et Méthodologie

Ethereum est une plateforme sans permission et, en tant que telle, elle n'a pas de but inhérent qui soit applicable. Dans tous les sens du terme, une plateforme sans permission est définie empiriquement par son utilisation. Par conséquent, la compréhension d'Ethereum commence par une tâche purement descriptive : observer ce pourquoi elle est utilisée.

Nous soutenons que le meilleur outil de mesure de l'utilisation est la quantité relative de gas utilisée par type d'activité. Bien qu'elle soit moins intuitive que le nombre de transactions, cette approche est ancrée dans la conception même d'Ethereum :

- Le débit de la plateforme Ethereum est limité en unités de gas disponibles par bloc. Au fur et à mesure que les cas d'utilisation se disputent le rare espace de bloc subsistant, le gagnant est déterminé par sa capacité à fournir des frais suffisamment élevés et les perdants sont graduellement exclus.

- Comme le marché du gas est très compétitif, les dépenses en gas sont indicatives de la demande des utilisateurs et de la valeur économique attribuée par les utilisateurs à un cas d'utilisation spécifique ou à un protocole. Notez que la part de gas en déclin peut toujours représenter une augmentation des dépenses en termes de fiat ou d'Ether, et vice versa - pour cela, vous devrez peut-être vous référer aux valeurs absolues des frais correspondants dans Glassnode Studio. Nous nous concentrons uniquement sur la part de gas dans cet article, car notre objectif est de comparer la prévalence relative des cas d'utilisation dans l'écosystème Ethereum.

- Nous avons choisi la part de gas au nombre de transactions car elle représente une véritable dépense économique pour l'utilisateur et est donc plus difficile à fausser. Le nombre de transactions est plus facile à gonfler artificiellement, surtout en période de faible congestion du réseau.

Il existe deux types de comptes sur la plateforme Ethereum : les comptes détenus en externe (CDE), contrôlés par des clés privées, et les comptes de contrat, contrôlés par leur code de contrat. Nous avons pris la décision délibérée d'attribuer le gas d'une transaction à l'appel initial du contrat par les CDE, car ils représentent la demande de l'utilisateur. La comptabilisation des transactions internes donnerait une image différente, mais corrélée.

Vue d'Ensemble

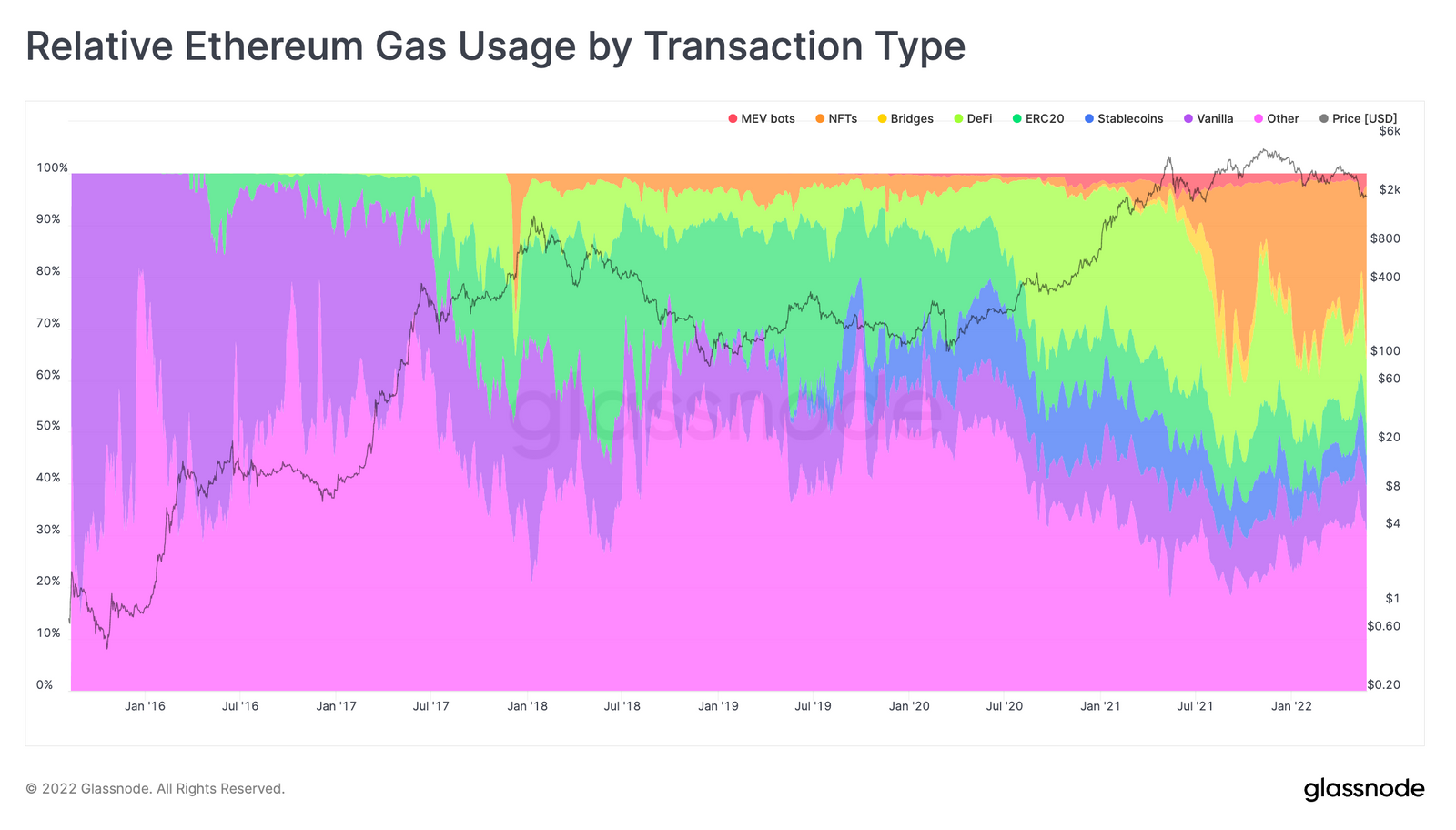

Commençons par cet aperçu de l'histoire complet d'Ethereum. La figure 1 illustre l'utilisation relative du gas pour toutes les transactions jamais enregistrées sur la blockchain Ethereum, séparée selon les cas d'utilisation les plus dominants. Sept catégories étaient suffisamment importantes pour mériter d'être représentées, deux d'entre elles (Ponts et bots MEV) n'ayant pris de l'importance que récemment :

- Vanilla : Transferts d'Ether pur entre CDEs, sans qu'aucun contrat ne soit sollicité.

- Stablecoins : Jetons fongibles dont la valeur est rattachée à un actif hors chaîne, soit par l'émetteur, soit par un algorithme. La majorité d'entre eux sont liés à l'USD. Nous incluons plus de 150 stablecoins dans cette catégorie, les plus importantes étant USDT, USDC, UST, BUSD et DAI.

- ERC20 : Dans le cadre de cet article, nous avons inclus tous les contrats ERC20 qui ne sont pas des stablecoins dans cette catégorie.

- DeFi : Instruments et protocoles financiers on-chain mis en œuvre en tant que contrats intelligents, généralement sans intermédiaires. Les plus populaires d'entre eux sont actuellement les échanges décentralisés (DEX), des plateformes p2p pour le commerce de jetons. Nous incluons plus de 90 protocoles DeFi dans cette catégorie comme Uniswap, Etherdelta, 1inch, Sushiswap, Aave et 0x.

- Ponts : Contrats permettant le transfert de jetons entre différentes blockchains. Nous avons inclus plus de 50 ponts dans cette catégorie, tels que Ronin, Polygon, Optimism et Arbitrum.

- NFTs : Des éléments de données identifiables de façon unique qui peuvent être possédés et transférés on-chain. Cette catégorie comprend à la fois des standards de contrats de jetons (ERC721, ERC1155), ainsi que des marchés de NFTs (OpenSea, LooksRare, Rarible, SuperRare).

- Bots MEV : Les bots MEV (Miner Extractable Value) exécutent des transactions à des fins lucratives en réordonnant, insérant et censurant des transactions dans les blocs.

- Autres : Cette catégorie comprend toutes les transactions non incluses dans les catégories énumérées ci-dessus. Il s'agit par exemple des contrats multisigs des exchanges, des plateformes de prêt centralisées et des sites de jeux d'argent et de pari.

Qualitativement, la distribution de l'utilisation actuelle est très différente de celle d'il y a deux ans, avec des changements spectaculaires dans la part de chaque catégorie mentionnée ci-dessus. Nous pensons que cela souligne la nature évolutive de la plateforme.

Le cadre de recherche dynamique nécessaire pour l'évaluer - aborder l'Ethereum en 2022 comme s'il s'agissait de l'Ethereum de 2019 serait clairement malavisé. Comme le suggèrent les données, il n'y a pas non plus de signes de stabilisation - nous nous attendons manifestement à ce que l'Ethereum de 2024 soit utilisé de manière très différente d'aujourd'hui. Dans ce qui suit, nous allons examiner plus en détail chacun des sept composants.

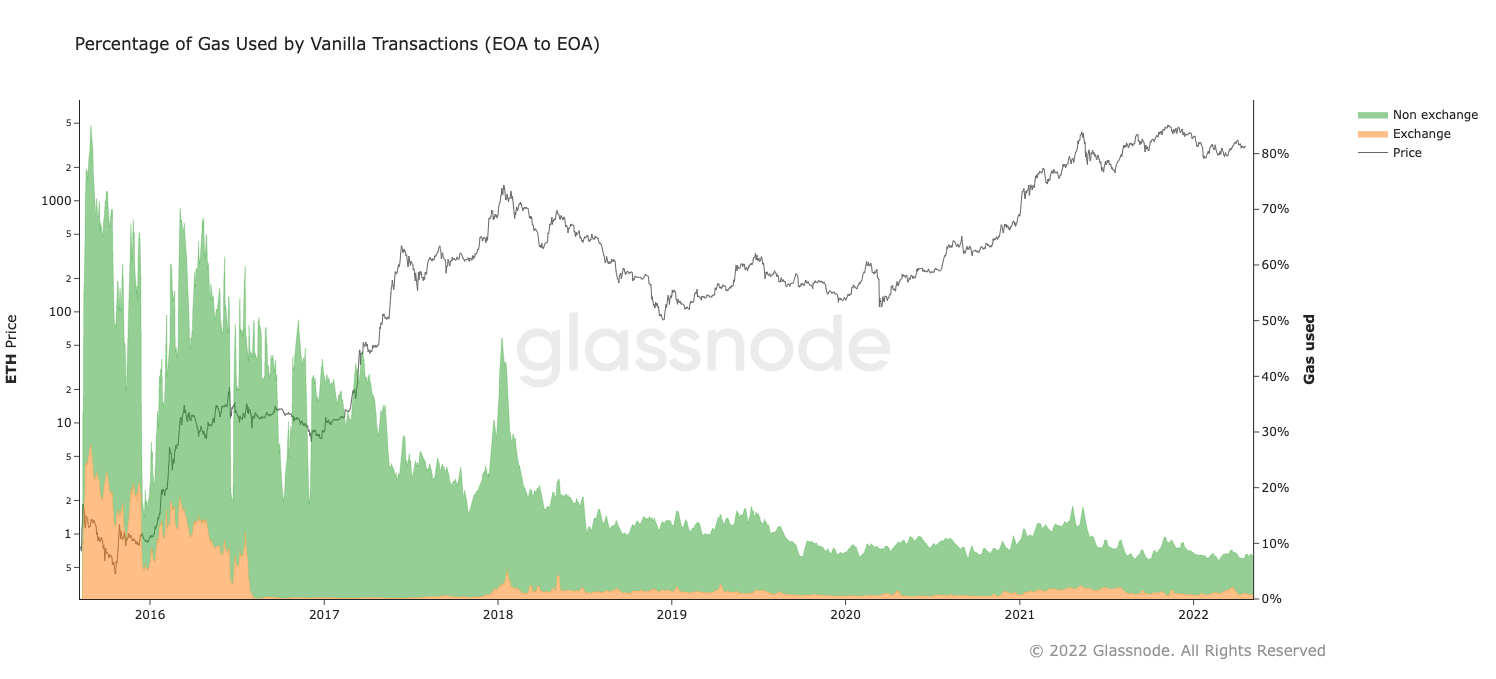

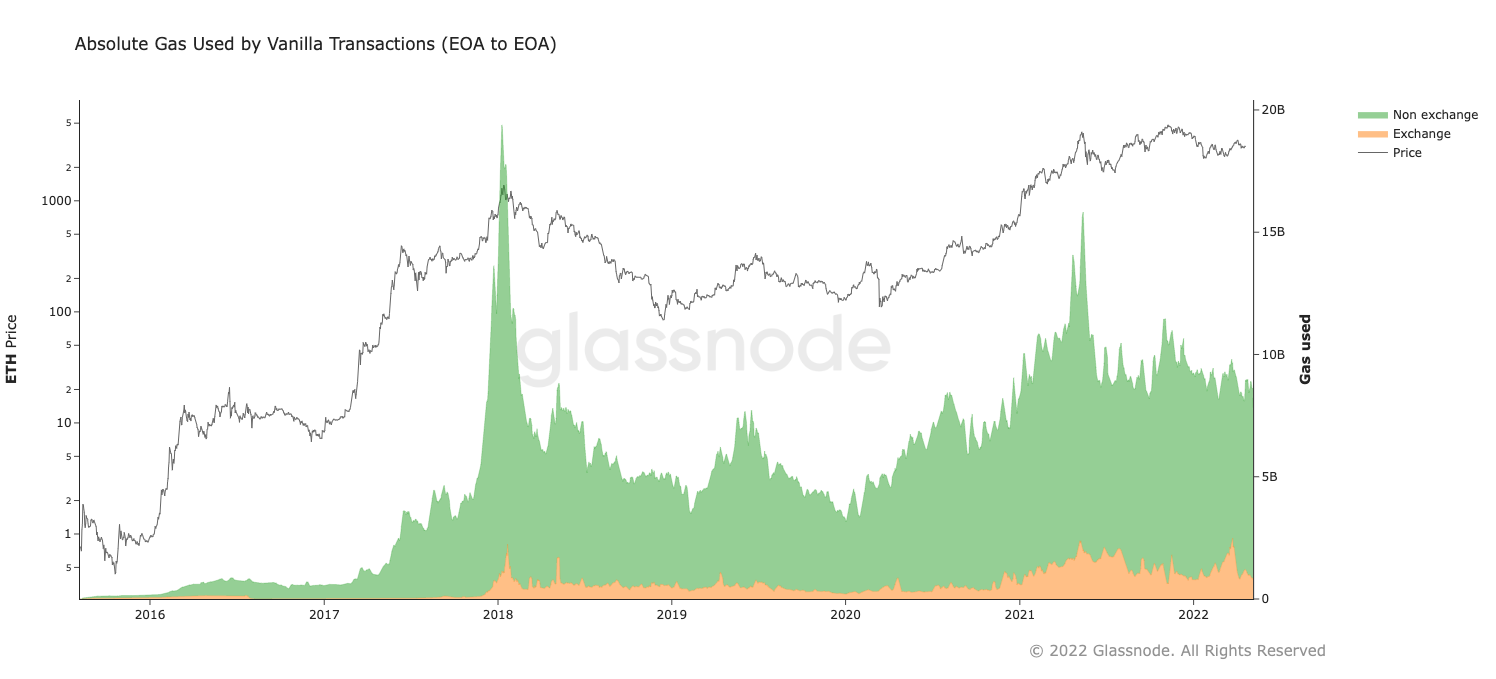

Vanilla

Conceptuellement, les transferts vanilla représentent l'utilisation de l'Ether en taant que monnaie. Du point de vue de la consommation de gas, ce cas d'utilisation est passé du statut de cas le plus dominant à l'origine (80 % du gas en 2015) à une fourchette de ~10 % au cours des deux dernières années. En d'autres termes : empiriquement, l'Ethereum n'est pas principalement - ou même de manière proéminente - utilisé pour transférer de la valeur monétaire entre utilisateurs.

Il serait toutefois faux de supposer que la blockchain Ethereum enregistre moins de transactions en Ether aujourd'hui qu'en 2016. La raison en est que les limites de gas ont été relevées plusieurs fois au cours de l'histoire. Lors du premier lancement d'Ethereum en 2015, la limite de gas était de 5000 unités de gaz par bloc.

Depuis, elle a augmenté progressivement pour atteindre la limite de 15 millions de blocs - et peut aller deux fois plus haut pendant les périodes de congestion du réseau après la mise à niveau de Londres. Ainsi, si l'importance relative des transferts d'Ether a diminué au fil du temps, le débit absolu a augmenté de plusieurs ordres de grandeur.

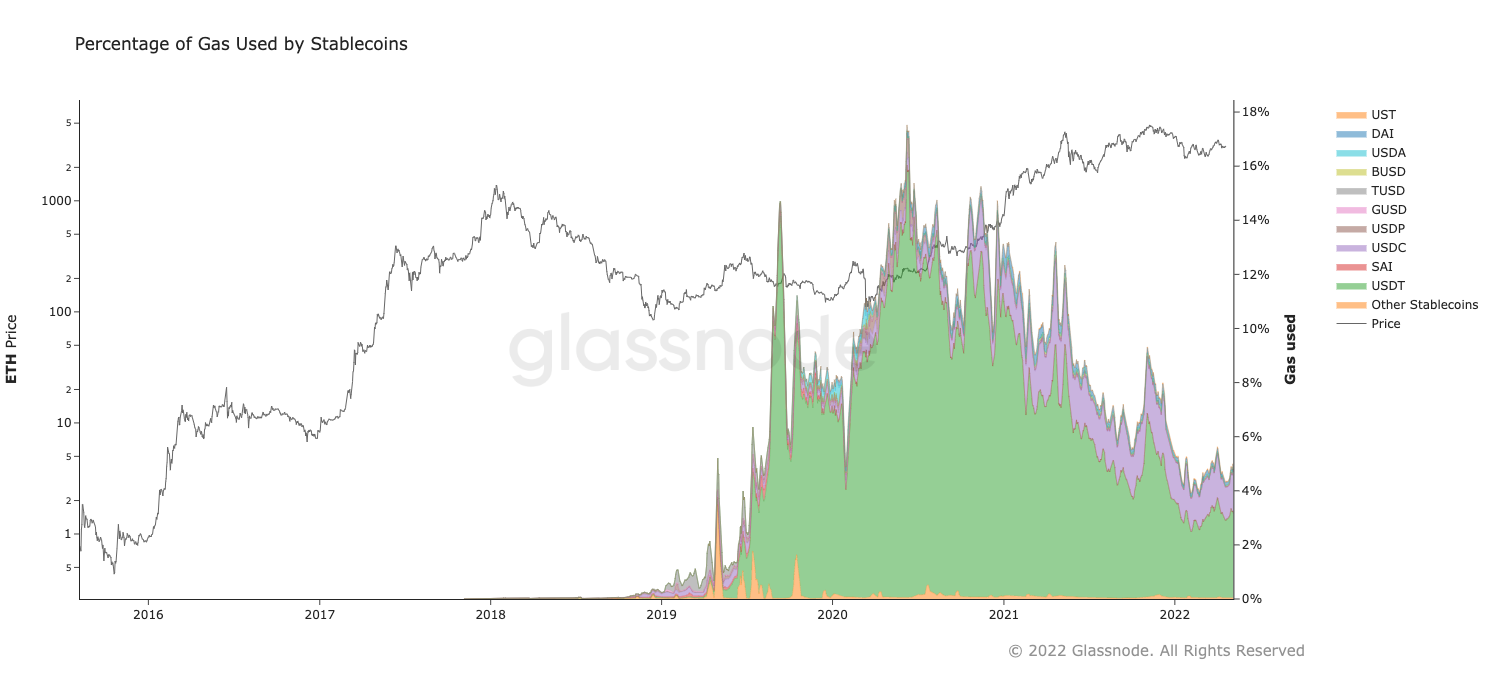

Stablecoins

Les stablecoins ne sont pas nés sur Ethereum, mais c'est là qu'ils ont d'abord prospéré. Initiés par USDT qui a migré du bitcoin à la recherche de frais moins élevés et de temps de confirmation plus rapides, les stablecoins sont rapidement devenus une puissance dans la consommation de gas. Au cours des trois dernières années, la plupart du temps, l'Ethereum était davantage utilisé comme plateforme de paiement pour les dollars que pour l'Ether, les volumes de transfert mensuels de stablecoins étant supérieurs à ceux de l'Ether depuis fin 2019.

Outre USDT, il existe une concurrence toujours plus forte entre les projets centralisés (USDT et USDC) et algorithmiques (peg maintenu par une structure incitative, par exemple DAI et UST) dans l'espace florissant des stablecoins. Pourtant, la dynamique de cette concurrence ne peut pas être déduite du graphique ci-dessus.

Lorsque les frais en fiat sur Ethereum sont devenus un problème, les stablecoins se sont étendus à d'autres blockchains. Il y a actuellement plus d'USDT émis sur la plateforme Tron que sur Ethereum. L'USDC opère sur 8 blockchains différentes. UST en comptait 10. Dans la mesure où Ethereum est utilisé comme un ordinateur général décentralisé, il pourrait continuer à perdre des parts de marché au profit de plateformes concurrentes moins chères, plus rapides, voire les deux.

Notez cette relation multiple entre les plateformes et les protocoles à l'ère des chaînes multiples. Non seulement Ethereum, la plateforme, est utilisé par de nombreux protocoles mais beaucoup de ces protocoles fonctionnent eux-mêmes sur plusieurs plateformes. Vous ne pouvez pas comprendre pleinement l'écosystème Ethereum sans tenir compte des stablecoins et vous ne pouvez pas comprendre pleinement l'écosystème des stablecoins sans étudier les autres chaînes également.

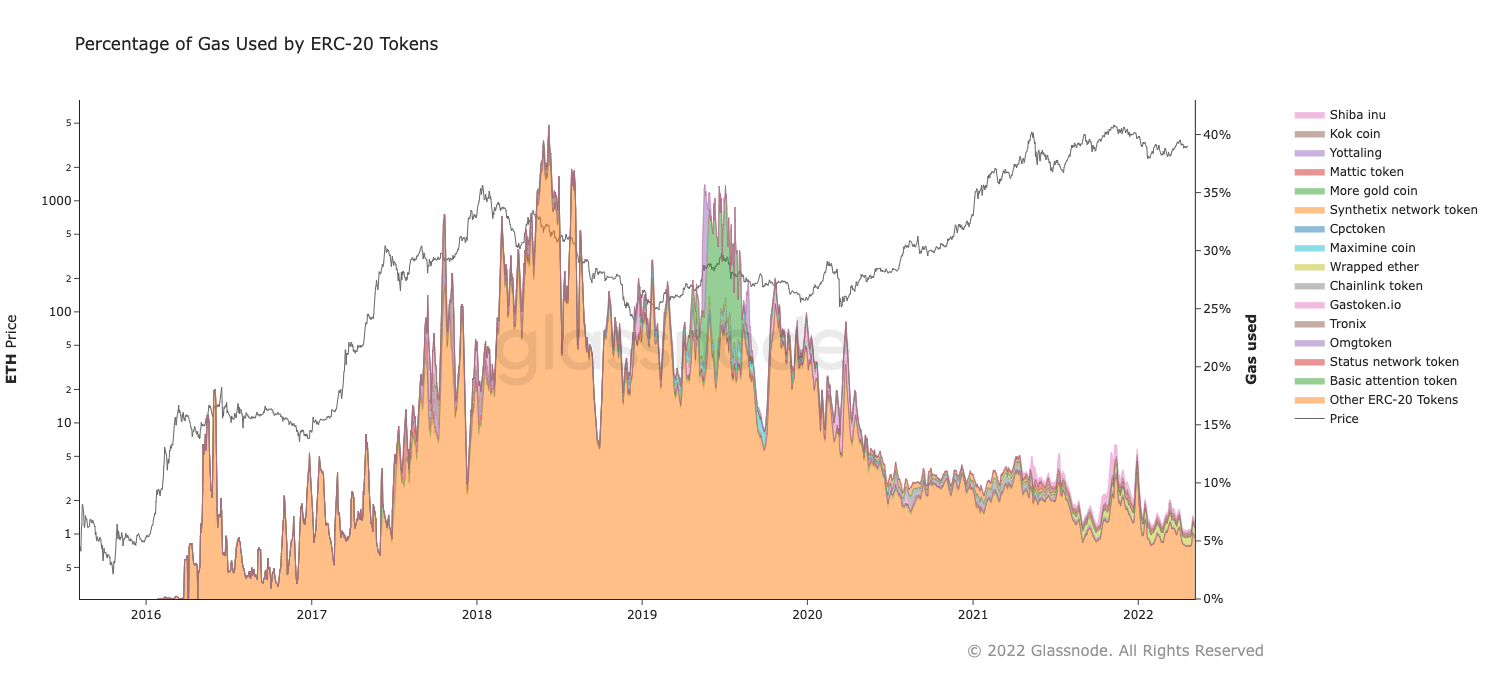

ERC-20

Pour les jetons fongibles, dont la plupart sont mis en œuvre en tant que contrats ERC-20, les 40 % de parts de marché du gas en 2018 représentent leur sommet historique. L'époque de l'engouement pour les ICO semble être derrière nous et, au cours des deux dernières années, le cas d'utilisation arbore une modeste fourchette de 5 à 10 % du marché du gas.

Vous avez probablement remarqué la dominance de la sous-catégorie Autres jetons ERC-20 sur le graphique. Au cours de l'histoire, une pléthore de projets ont bénéficié de leurs 15 minutes de gloire, et à tout moment, cette catégorie est dominée par quelques jetons à la mode.

Même en faisant un zoom sur les jetons les plus populaires au cours de l'histoire, aucun d'entre eux n'est prédominant sur une période supérieure à un an.

Une sous-catégorie notable de jetons fongibles sont les actifs enveloppés, ou enroulés, plus particulièrement WETH et WBTC, permettant l'interface des jetons avec les jetons natifs des chaînes correspondantes et les cas d'utilisation de la finance décentralisée pour ceux-ci. Cela signifie que même le volume libellé en Ether existe sur Ethereum sous deux formes - en tant que ETH natif et en tant que jeton enveloppé.

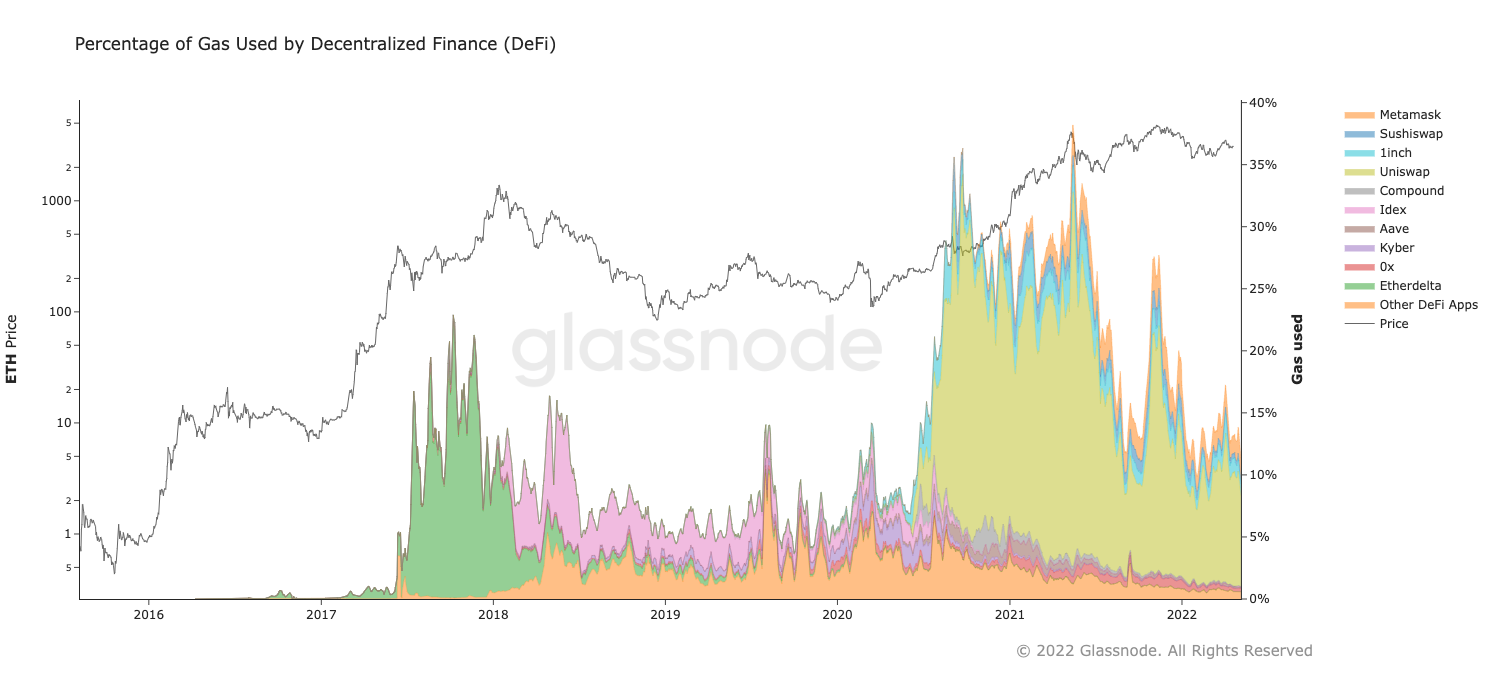

DeFi

De nombreuses applications ont été envisagées pour la finance décentralisée (DeFi) : prêts, emprunts, transactions spot et dérivées, intérêts, assurances et autres. À l'heure actuelle, la plupart de l'impact que nous avons vu provient d'une seule application : le commerce décentralisé d'actifs. Au cours des deux dernières années, la fourniture de liquidités et la culture de rendements sont également apparues comme des applications assez populaires et une segmentation plus poussée de l'espace DeFi pourrait être justifiée à l'avenir.

Les échanges décentralisés (DEX) ont d'abord gagné en popularité avec l'émergence d'EtherDelta en 2017 et ont été un grand consommateur de gas depuis. Comme la liquidité est à la fois fournie par les traders et les attire, il y a une force centralisatrice naturelle en jeu - la pluplart du temps, seulement une ou deux plateformes dominent cette catégorie, avec Uniswap actuellement en pôle position (avce un ATH à 88 % de la consommation de gas des DEX, culminant actuellement à ~60 %).

Notez également la présence de Metamask (orange, bande supérieure) dans ce secteur, qui n'est pas directement un DEX, mais plutôt un agrégateur qui utilise un "meilleur prix d'échange" pour une paire donnée auprès d'autres fournisseurs. C'est encore une autre tendance que nous nous attendons à voir se développer : à mesure que l'industrie mûrit, certaines fonctionnalités pourraient devenir implicites plutôt qu'explicites, les utilisateurs interagissant daavantages avec les platesformes offrant le plus de commodité, en faisant abstraction de tous les détails des interactions on-chain et cross-chain.

Ponts

En parlant de cross-chain, les ponts sont parmi les plus récents consommateurs notables de gas. Alors que les transactions sur Ethereum deviennent assez chères en termes de monnaie fiat et que les chaînes concurrentes arrivent à maturité en termes de stabilité et de fonctionnalité, nous assistons à l'émergence de flux de capitaux inter-chaînes.

Outre un pic éphémère du pont Ronin au moment du pic de popularité de l'Axie Infinity (avec une consommation de gas de ~8% pendant quelques jours), la consommation de gas des ponts a doublé au cours de l'année dernière (de 1% à 2%), reliant la blockchain Ethereum aux solutions L2 au sein de l'écosystème (Polygon, Arbitrum, Optimism), ainsi qu'aux écosystèmes concurrents (Avalanche, Polkadot).

Nous pourrions approcher d'un point où tout aperçu significatif du flux de fonds pourrait nécessiter une mentalité et des outils multi-chaînes. Même le bitcoin n'y échappe pas : plus de 1 % de son offre totale est actuellement reliée à Ethereum sous la forme d'un pont centralisé, le WBTC.

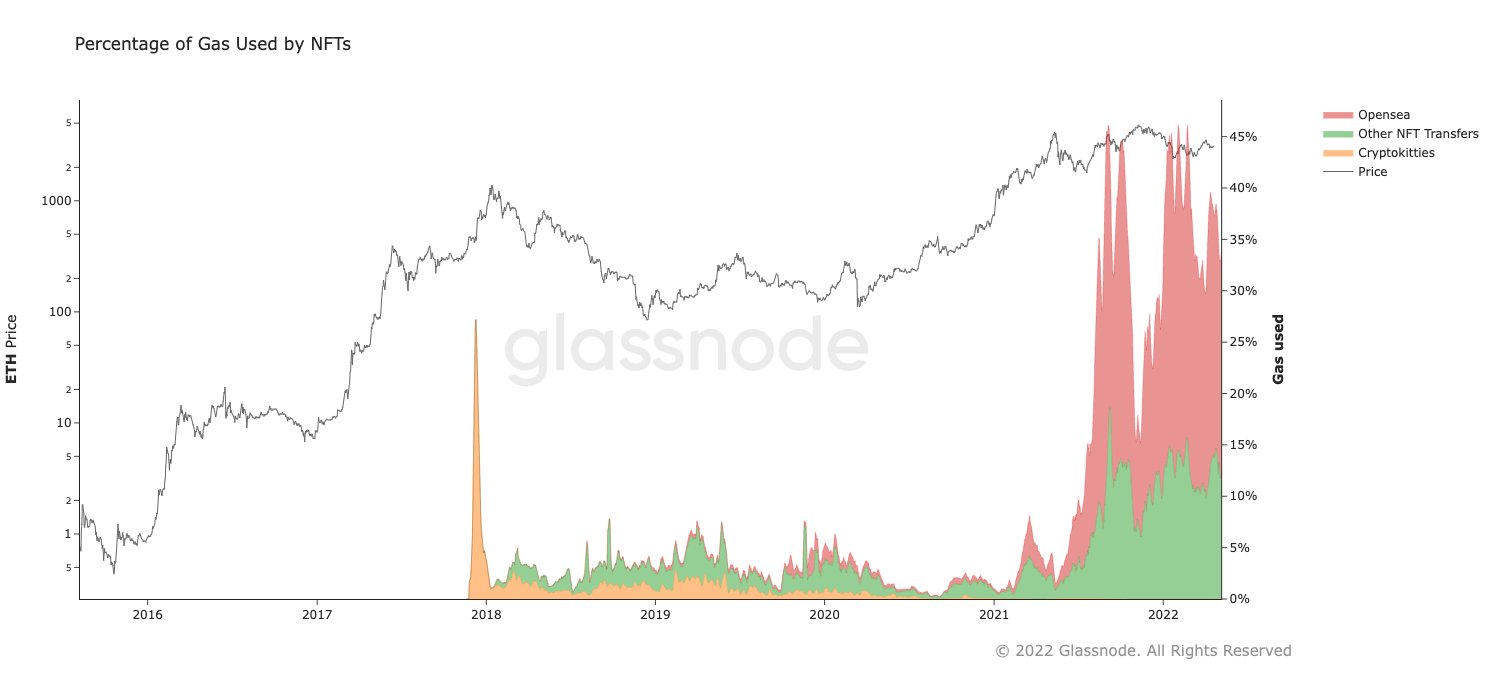

NFTs

Peu de gens se souviennent des Cryptokitties aujourd'hui, mais en 2017, le premier projet NFT populaire a brièvement contribué à environ un tiers du débit du réseau, faisant grimper les frais de manière significative. La même année, la version bêta d'OpenSea était publiée.

Cependant, il faudra attendre la seconde moitié de 2021 pour que l'espace NFT redevienne proéminent sur le marché du gas. Depuis lors, c'est une force avec laquelle il faut compter. À l'heure actuelle, environ un tiers de tout le gas consommé sur Ethereum est utilisé pour l'activité des NFTs.

Ni la consommation élevée de gas par transaction, ni les conditions de prix défavorables ne semblent affecter cette situation pour le moment. Dans cette catégorie, OpenSea est en tête du marché, consommant plus de 60 % de tout le gazs lié à l'activité des NFTs, tandis que plusieurs autres plateformes sont à la traîne.

Certains gains d'efficacité ont été réalisés grâce à l'introduction de la norme de jeton ERC-1155, utilisée notamment par l'échange OpenSea Wyvern - l'adoption de cette norme est une autre tendance à surveiller.

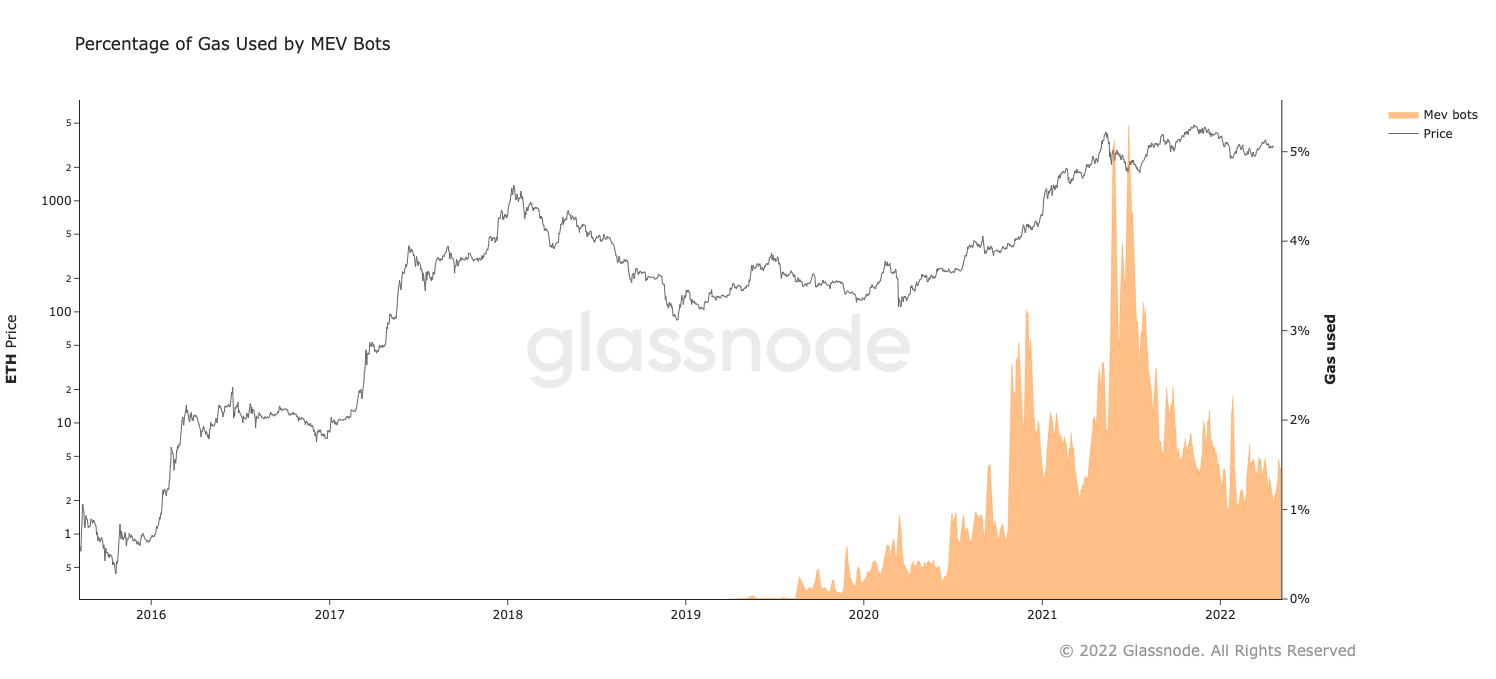

Bots MEV

Le consensus général est que la valeur extractible par les mineurs (MEV) est un artefact inhérent à la conception d'Ethereum et joue un rôle important dans l'augmentation de l'efficacité de l'écosystème DeFi, notamment en arbitrant les différences de prix entre les échanges décentralisés, ce qui représente plus de 95% de l'activité MEV.

Malgré ce que le nom suggère, les principaux bénéficiaires des MEV ne sont généralement pas les mineurs, mais une communauté de chercheurs et d'extracteurs, utilisant des outils automatisés pour créer des transactions MEV. Les mineurs, quant à eux, profitent des frais élevés associés à la nature urgente des transactions d'arbitrage, qui ont tendance à être des occasions de gagner et de payer du gas bien au-dessus des prix du marché.

Étant donné que les extracteurs de MEV ne font souvent pas de publicité que l'heuristique pour la classification des transactions MEV est imparfaite, il se peut que nous sous-estimions le chiffre réel - selon l'équipe de Flashbots, au moins 4 % du gas est dépensé par des transactions MEV. Si les chaînes concurrentes peuvent au moins réduire l'impact des transactions MEV, cela pourrait inciter les utilisateurs à s'éloigner d'Ethereum.

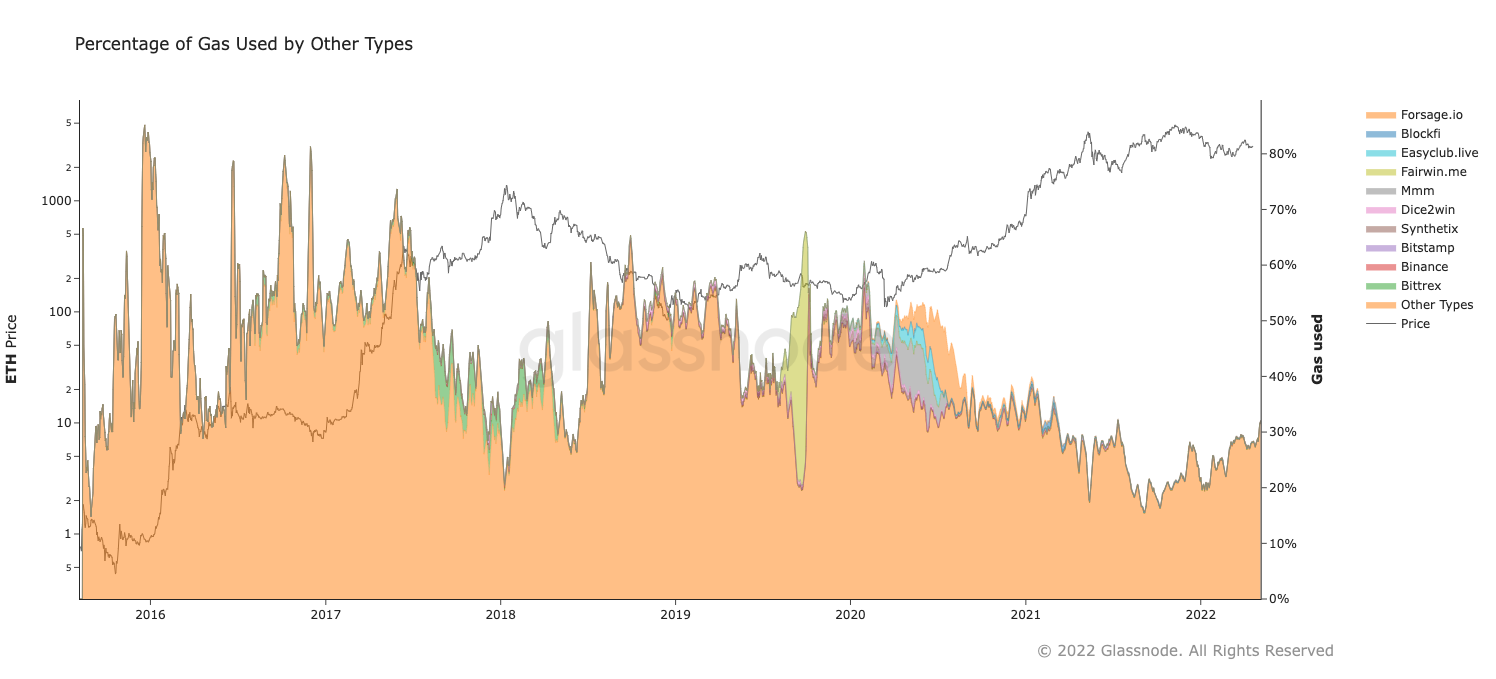

Autres

La conception d'Ethereum en tant que plateforme sans permission donne lieu à un grand nombre de cas d'utilisation au-delà de ceux que nous avons énumérés ci-dessus, allant des jeux on-chain, des protocoles multi-signatures aux systèmes de Ponzi. À leur apogée, les systèmes de Ponzi comme MMM (qui a atteint 10 % de l'utilisation du gaz) et FairWin (qui a brièvement atteint 40 %) étaient parmi les cas d'utilisation les plus populaires pour Ethereum. Mais ces jours semblent être derrière nous.

Les contrats d'exchanges sont également inclus ici, notamment les contrats multi-signatures utilisés par les gestionnaires des fonds. Les extractions MEV non détectées, les protocoles DeFi inconnus et les jetons non standard peuvent également être comptés dans cette catégorie.

La catégorisation de toute l'activité d'Ethereum est un effort sans fin.

Nous améliorerons continuellement la couverture de toutes les catégories ci-dessus, et nous en ajouterons de nouvelles lorsque les cas d'utilisation émergents atteindront des niveaux d'impact suffisants.

Conclusion

Dans la mesure où l'objectif d'Ethereum est défini empiriquement par son utilisation, Ethereum a été beaucoup de choses. Du réseau de paiement natif, aux jetons fongibles en 2018, puis aux jetons non fongibles récemment, de nombreux cas d'utilisation se sont succedés afin d'embrasser le rôle de plus grand payeur de frais de la plateforme.

Très proche de la vision originale d'Ethereum, nous devons concéder qu'Ethereum semble être un ordinateur décentralisé à usage général, presque agnostique aux calculs qu'il effectue.

Comprendre l'écosystème dynamique qui en résulte n'est pas une tâche triviale. La valeur circule dans le réseau sous une myriade de formes différentes par le biais de multiples canaux distincts. Pour rendre la tâche encore plus difficile, Ethereum est de plus en plus interconnecté avec une pléthore d'autres chaînes L1 et L2. Un nombre toujours croissant d'actifs, de projets, de protocoles et d'entités existent simultanément sur plusieurs chaînes et migrent librement entre les plateformes.

Aborder Ethereum aujourd'hui avec le même état d'esprit que s'il s'agissait du Bitcoin, ou même de l'Ethereum de 2019, n'est tout simplement pas possible. S'appuyer sur les métriques d'un seul actif, d'une seule chaîne produit une compréhension incomplète et superficielle - comprendre l'état actuel du réseau exige une conscience vigilante des nouveaux développements, un large domaine d'expertise et une appréciation de la nuance.

Comme toujours, Glassnode sera là pour fournir tout cela.

Les nouvelles métriques de ventilation Ethereum sont maintenant disponibles dans Glassnode Studio :

– Tableau de bord préétabli Exploration de l'Etherverse

– Séparation des Types de Transactions (Relatif)

– Séparation des Types de Transactions (Absolu)

– Utilisation de Gas par Types de Transactions (Relatif)

– Utilisation de Gas par Types de Transactions (Absolu)

Principaux points à retenir

Ethereum reste une plateforme principalement utilisée pour le transfert de valeur, mais la portée de ce qui constitue une valeur et de ce qui constitue un transfert est en constante évolution. Contrairement au Bitcoin, Ethereum nécessite des outils et un état d'esprit qui sont :

- Sensible aux cas d'utilisation et adaptables aux nouveaux développements.

- Multi-actifs, avec une définition large de la valeur qui inclut les jetons fongibles et non fongibles.

- Multi-protocoles et multi-chaînes, avec une définition large des transferts qui inclut les protocoles financiers décentralisés et les ponts inter-chaînes.

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.