利上げを前にして投資家はリスクオフ

世界的なマクロ経済の逆風が強まる中、ビットコインの投資家はリスクを回避している。特に、トレーダーは3月に予定されているFRBの利上げを注視し、投機的なコールよりも保護的な保険(プットの買い)を選択した。

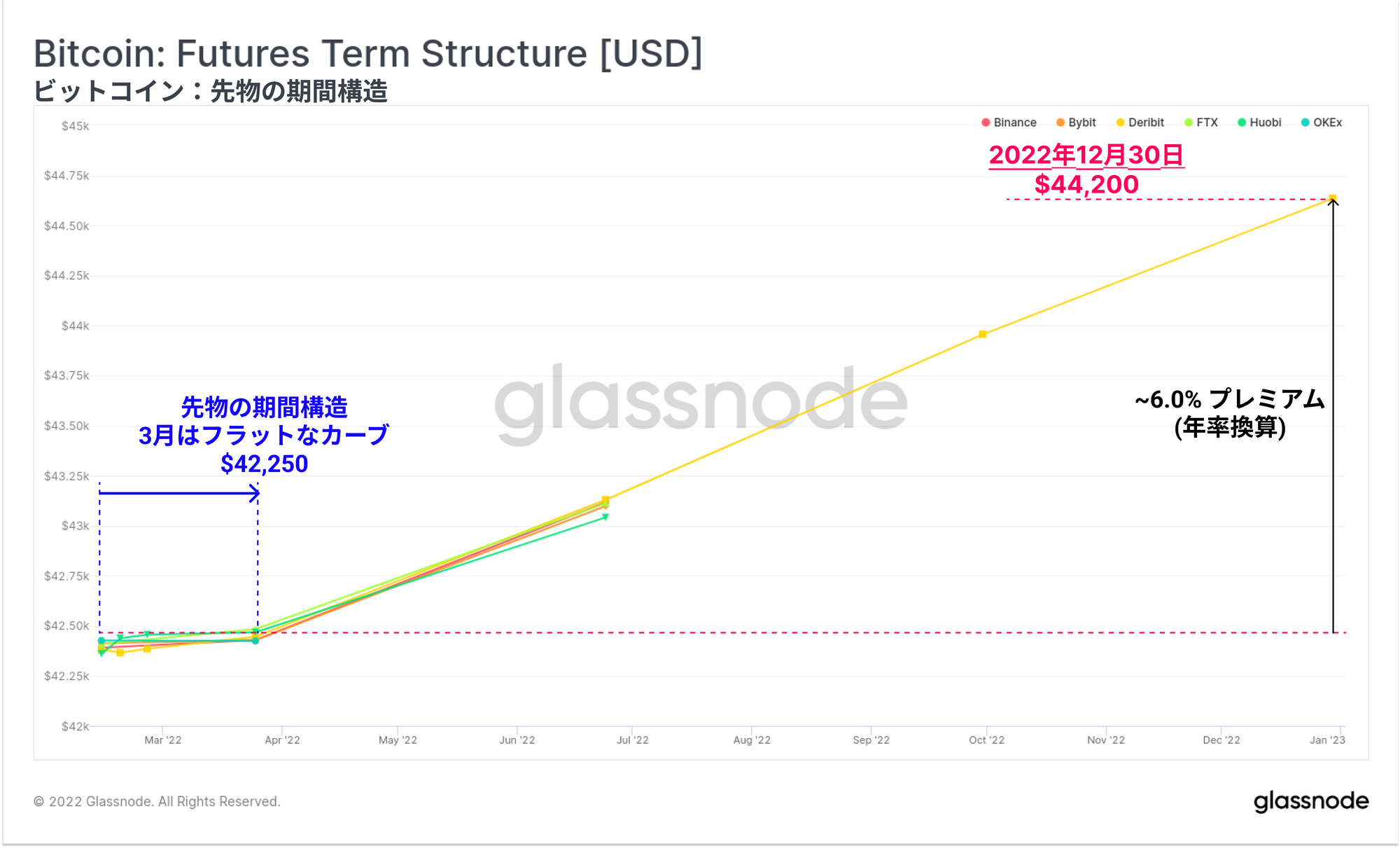

ビットコイン市場は、3月に予想されるFRB政策の引き締めや、今度はウクライナでの紛争激化の懸念など数々のマクロ的な逆風に悩まされ続けている。今週、ビットコインデリバティブ市場はこの不確実性を織り込み、3月までの先物の期間構造の曲線は平坦化した。2022年末までの先物プレミアムは年率わずか6%と著しく低く、市場は保護的なプットオプションを強く選好していることがわかる。

同時にオンチェーンでの供給量は極めて安定している。これは、投資家らはどのような嵐が来ても乗り切る覚悟があり、リスクヘッジのためにデリバティブの利用を選好していることを示しているようだ。概して、流動性が高まり、より包括的なリスク管理手段が利用できるようになっていることから、ビットコイン市場が成熟し続けていることを物語っている。これはリスク回避がスポット市場でのコインの売却のみ可能であった過去のビットコイン市場のサイクルと比較すると、大きく異なっている。

それどころか、現在のスポット保有量とオンチェーンにおけるフローは、恐怖やパニックによる大量退場ではなく、建設的な特徴を示し続けている。

翻訳について

今週のオンチェーンは、スペイン語、イタリア語、中国語、日本語、トルコ語に翻訳されている。

今週のオンチェーンダッシュボード

今週のオンチェーンニュースレターでは、すべてのチャートが表示されるライブダッシュボードをご用意しています。このダッシュボードと対象となるすべての指標は、毎週火曜日に公開されるビデオレポートでさらに詳しく解説しています。Youtubeチャンネルやビデオポータルでは、より多くのビデオコンテンツや指標のチュートリアルをご覧いただけます。

3月の利上げに対する不確実性は織り込み済み

ビットコインのデリバティブ市場が成熟し流動性が高まるにつれて、先物やオプションの価格から有益な情報を得ることができるようになった。我々が追跡しているすべての取引所において、先物の期間構造は3月まで平坦化しておりFRBが提案した予想利上げと一致している。これは、過去数十年にわたる金融緩和政策を踏まえると、米ドルの引き締めが経済に与える影響は投資家にとって明らかに不確実性が高いことを物語っている。

2022年末までの先物は現在、年率6%という非常に控えめなプレミアムで取引されており、市場がすぐにでも強気一辺倒になるとは到底思えない状況であることを示唆している。

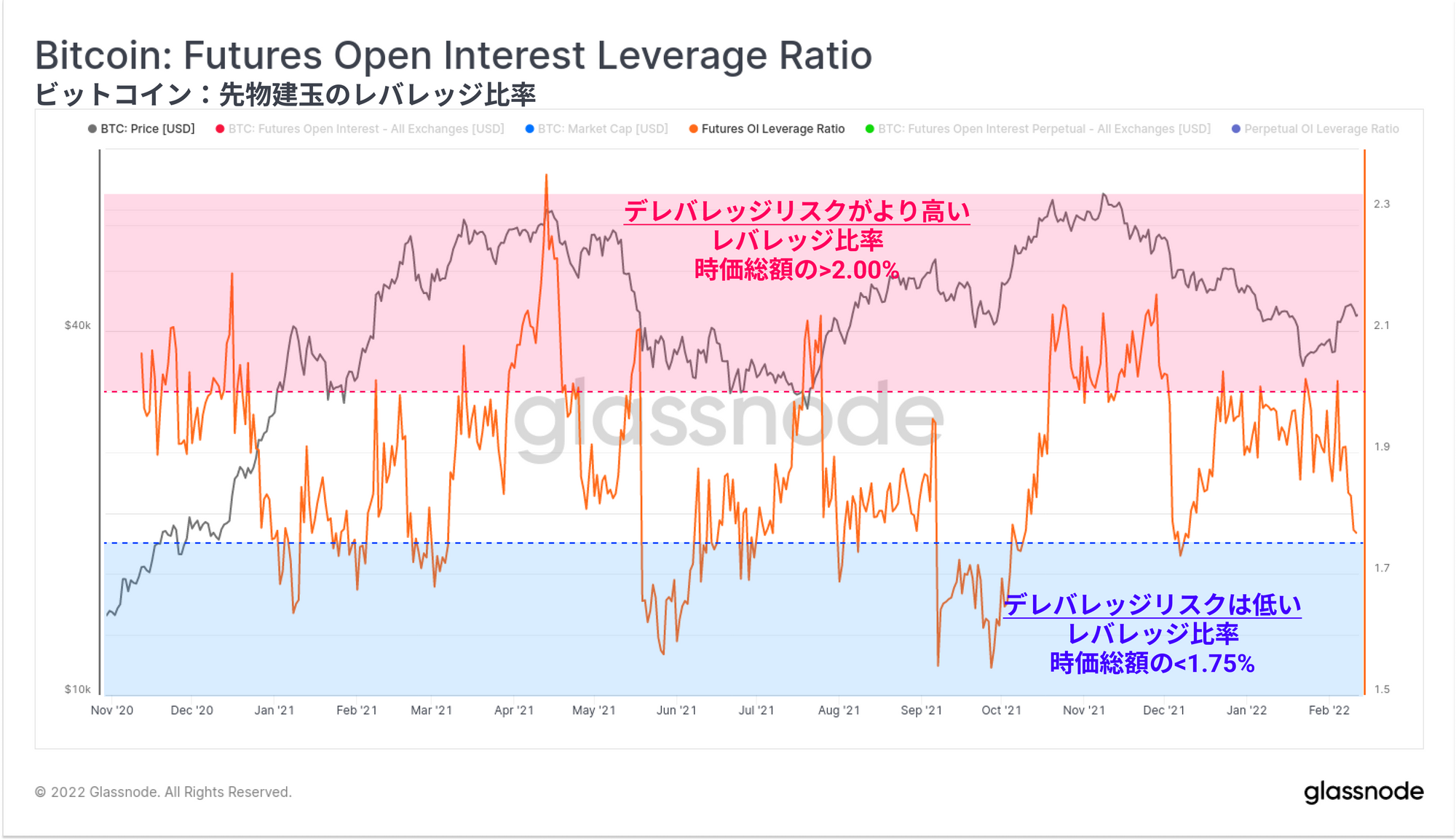

今週は先物市場全体においてデレバレッジが顕著だったが、2021年に頻発した悪名高いロスカットの連鎖のような結果ではない。主な要因は、ロスカットや価格変動による強制的な売却ではなく、トレーダーが先物ポジションの決済を選択したことにあるようだ。市場は、多くのマクロ的な不確実性に対応するため、リスクを回避し、レバレッジを抑制しているように見える。

現在、先物建玉は時価総額の2.0%から1.76%まで減少している。この規模の相対的なレバレッジは、2021年を通じて市場にとってかなり安定的な範囲であることを示しており、2021年12月4日のデレバレッジイベントの後に最終的に到達したレベルである。

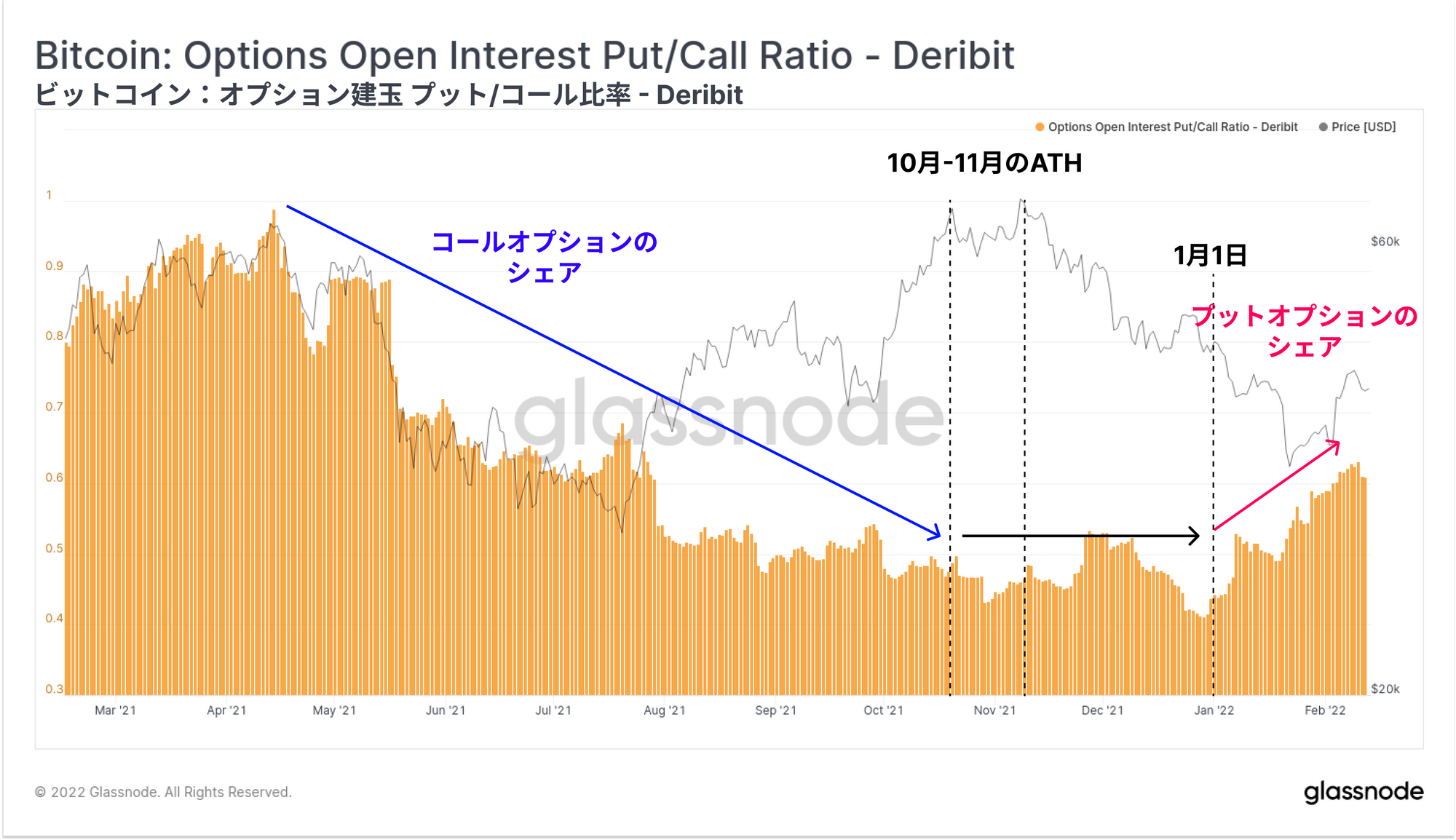

また、プット/コールの建玉比率が上昇を続けており、プットオプションによるプロテクションに対する強い選好が見て取れる。2021年10月と11月のATHの後、投機的なコールオプションを好むトレーダーは保護的なプットオプションへ移行したことは明らかであり、投資家心理の新たな形態を示している。

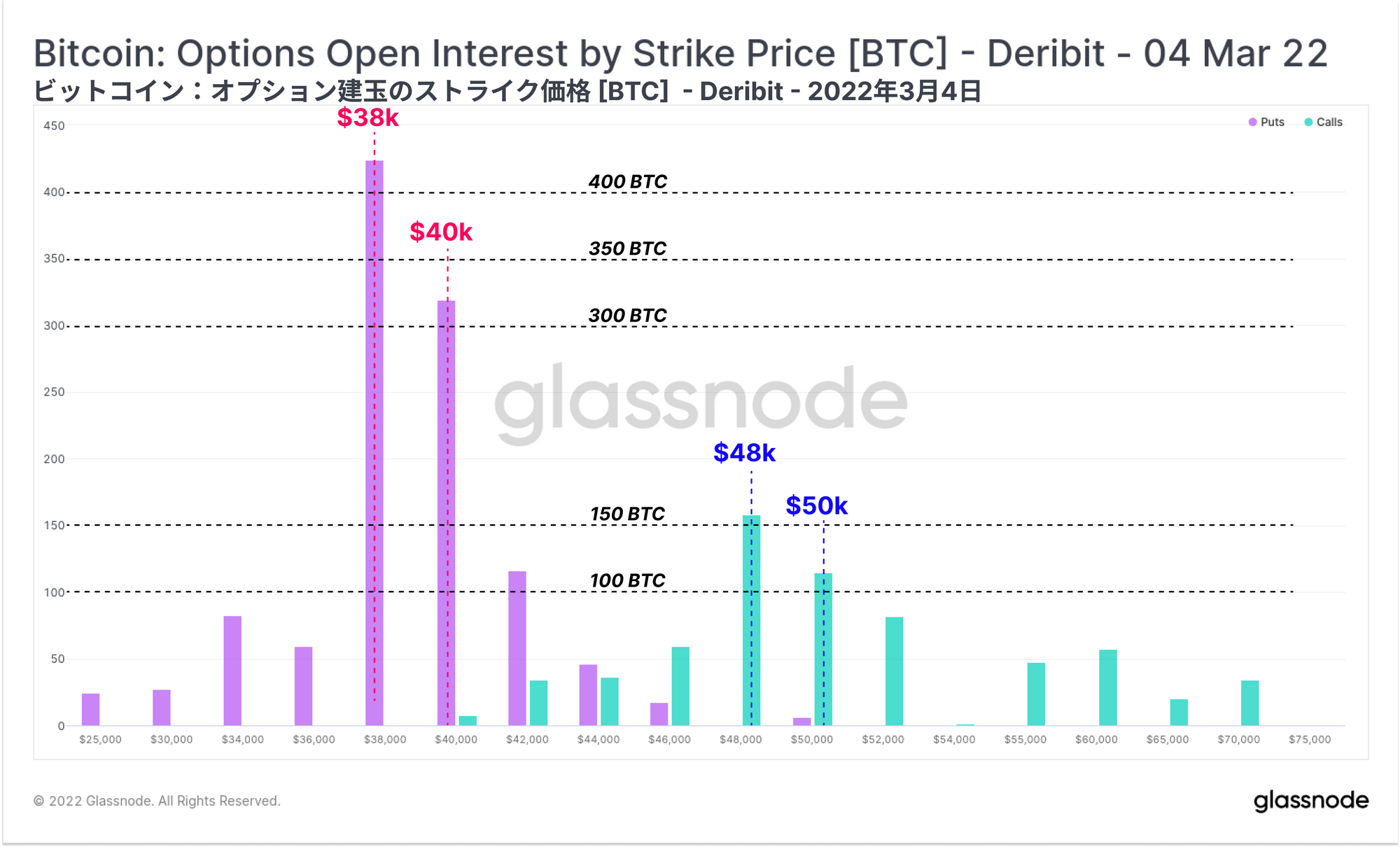

3月4日限の建玉分布を見ると、プット/コールの優位性が高まっていることが明らかである。市場では、3万8,000ドルから4万ドルの権利行使価格のプットが明らかに選好されており、最も取引高の多い4万8,000ドルから5万ドルの権利行使価格のコールオプションの2.5倍以上の建玉が保有されている。

総じてデリバティブ市場で得られる価格シグナルは、プロテクション、保守的なレバレッジ、不確実性に対する慎重なアプローチが選好されていることを示している。先物およびオプションの価格設定によると、不確実性のメインは主に3月に予想されるFRBの利上げの影響にあるようだ。次は、オンチェーン指標のパフォーマンスと、これらの観測をスポット市場の投資家心理と融合させて検証する。

スポット供給のダイナミクスは安定を維持

上述の通り、これまでのビットコイン市場のサイクルにおける投資家のリスク回避として、投資家のエクスポージャーの縮小としてスポット市場でのコインの売却が最も発現されている。この場合では通常、コインが取引所へ純流入する時期があると予想され、この現象は2021年5月から7月にかけて観察された。

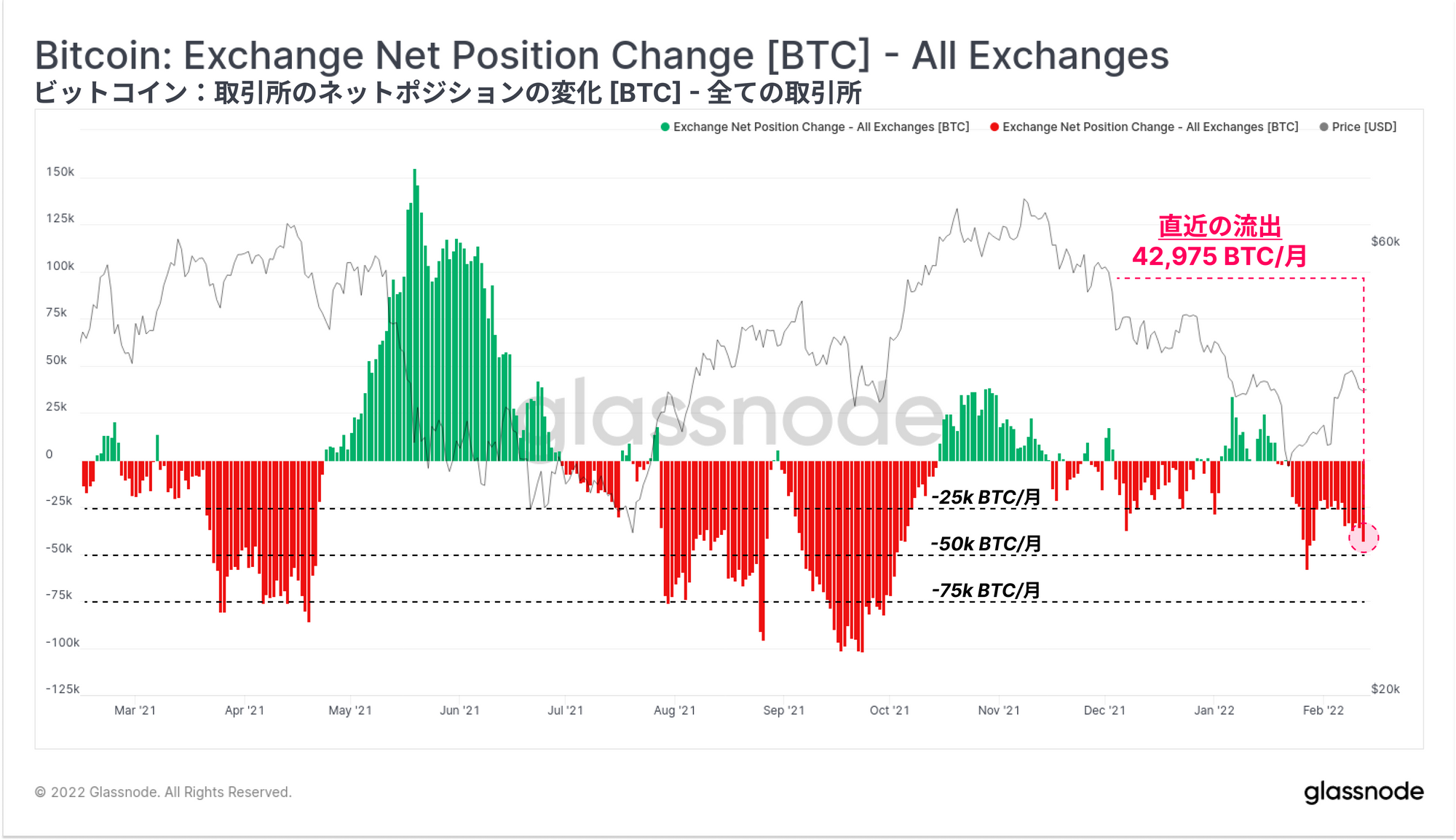

しかしながら、現在の市場では、重要な局面でコインの純流出が続いている。我々が追跡しているすべての取引所において、1カ月あたり42.9k BTCが準備金から投資家のウォレットへ流出している。現在、この純流出傾向は約3週間続いており、最近の安値$33.5kから直近の価格に至るまでの反発を支えている。

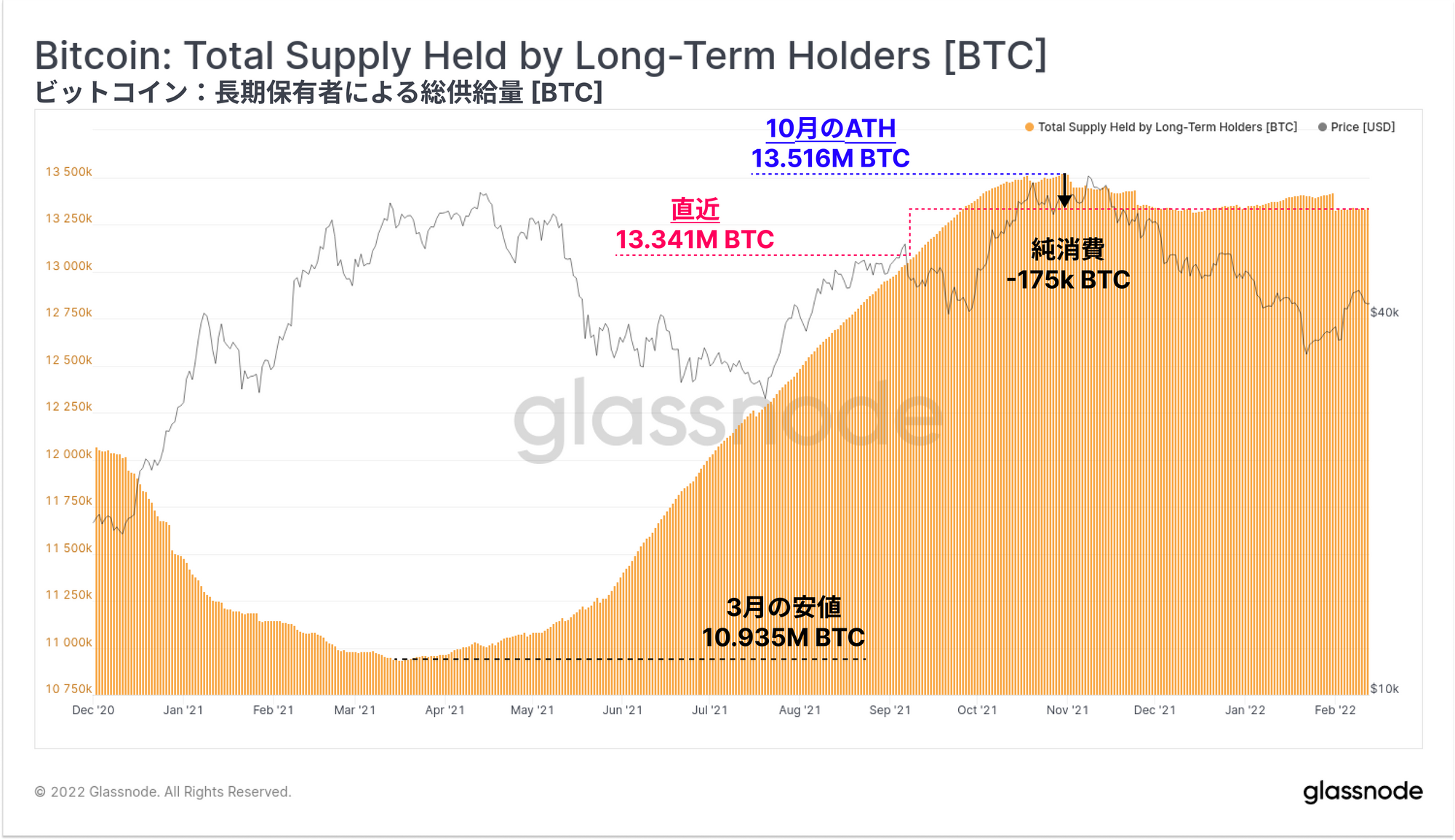

長期保有者(LTH)の供給量は横ばい傾向が続いており、総供給量は約1,334万1,000BTCに達している。短期保有者から長期保有者へ成熟するコインの流れは、ほぼ一貫している。このことから、長期保有者の売却の度合いとコインの成熟の度合いはほぼ同等であり、拮抗していることが分かる。

10月のATH以来、長期保有者は正味175k BTCしか使っておらず、マクロ的な逆風にもかかわらず、 驚くほど耐久性がある保有者コホートであることが分かる。

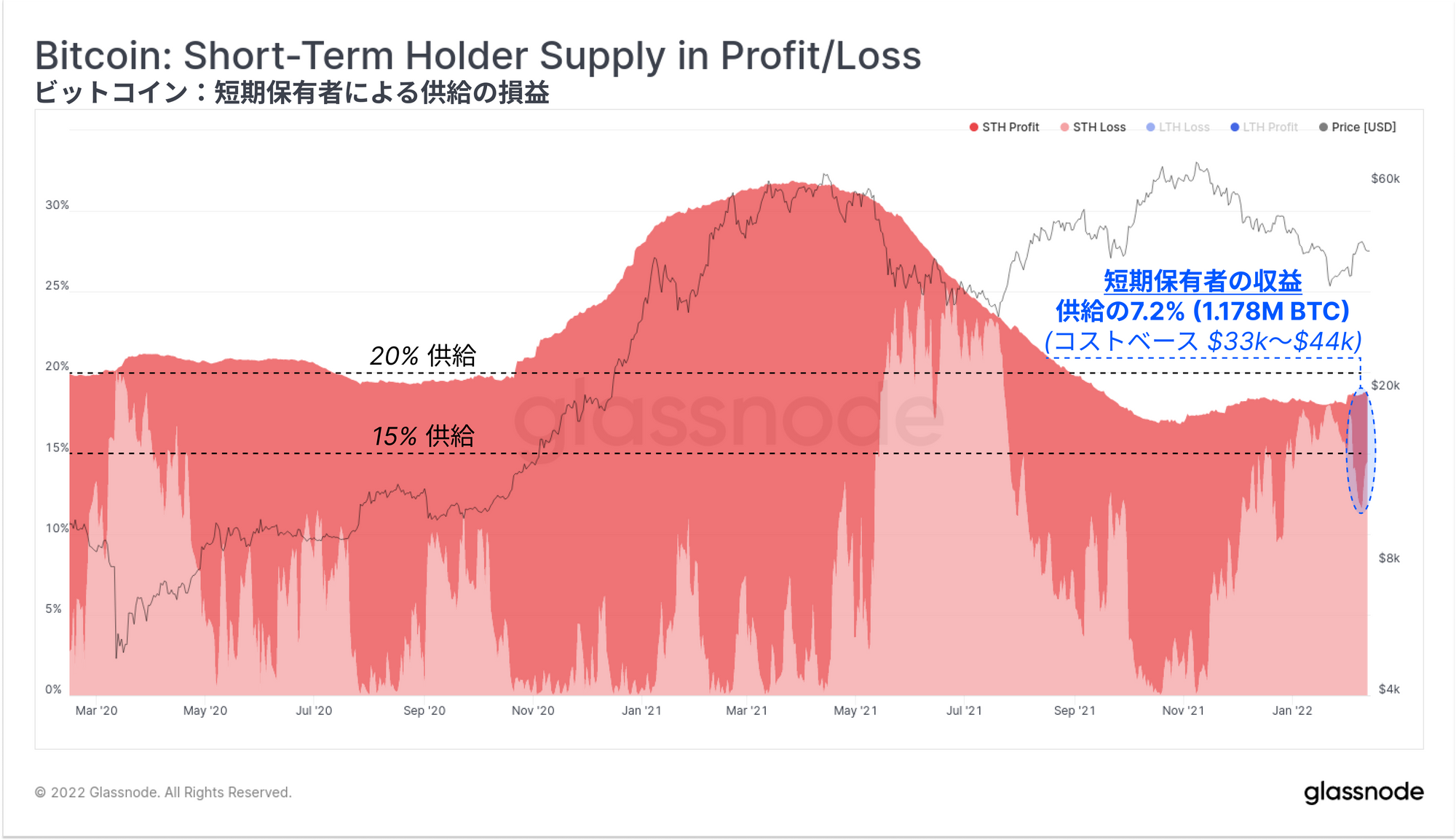

短期保有者(STH、保有期間が155日未満のコイン)は、現在、取引所準備金以外の供給量の18.85%を保有している(注:長期保有者供給量+短期保有者供給量+取引所準備金 ≒流通供給量)。

この18.85%のうち7.20%が、44kドルを超える価格上昇の際に含み益に戻ったところである。これは、$33.5kから$44.0kの価格で取引されている間に1.178M BTCが使用された(短期保有者へ売却された想定)ことを表している。言い換えれば、取引所外に保有するコイン供給の7.2%が過去3週間で再蓄積され、現在の価格帯において基礎的な需要になっていることを示している。

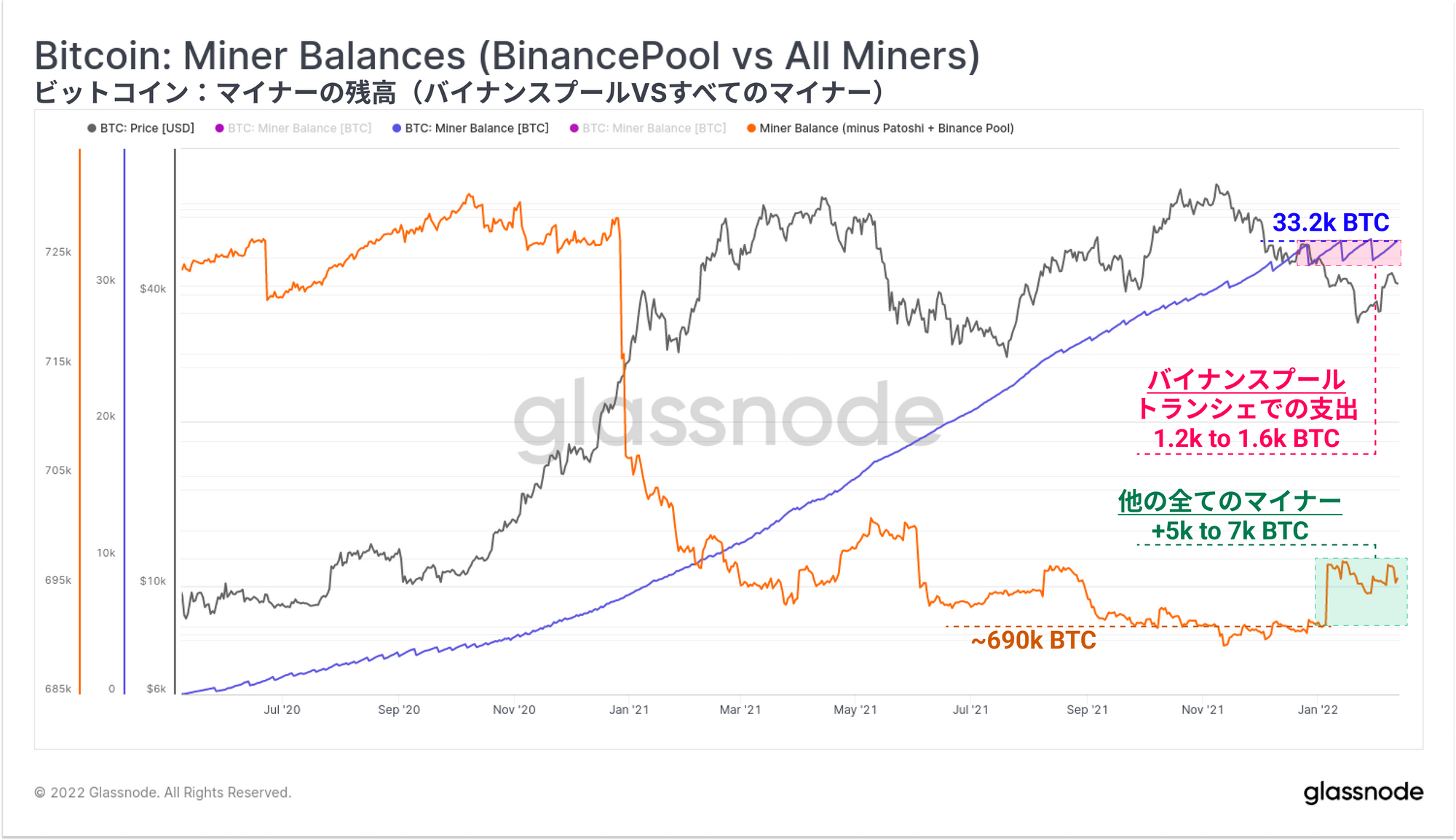

また、マイナーはコインの蓄積と分配のどちらを好むかという点でも、興味深い傾向を示し続けている。下の図は、マイニングされたコインの供給に対する扱いが異なる2種類のマイナーのコホートを示している:

・Binanceプール(青色)は、2020年半ば以降マイニングされたコインに対して著しく純蓄積しており、33.2万BTCを蓄えている。しかしながら、2022年ではBinanceプールに関連するマイナーは、1.2k~1.6k BTCの間で半定期的に売却している。

・他のすべてのマイナーとプール(オレンジ色)は、2020-21年を通してヘビーな売却者であり、総残高は昨年10-11月では約690k BTCと数年来の低水準に達している。このマイナーのコホートは、Binanceプールによる最近の売却に反して2022年に5k~7k BTCを総資産に加えた。

全体として、マイナーの残高は全体的に上昇しているが、以下の図は、この蓄積された供給の大部分がBinanceプールに関連するマイナーによって行われていることを示している。

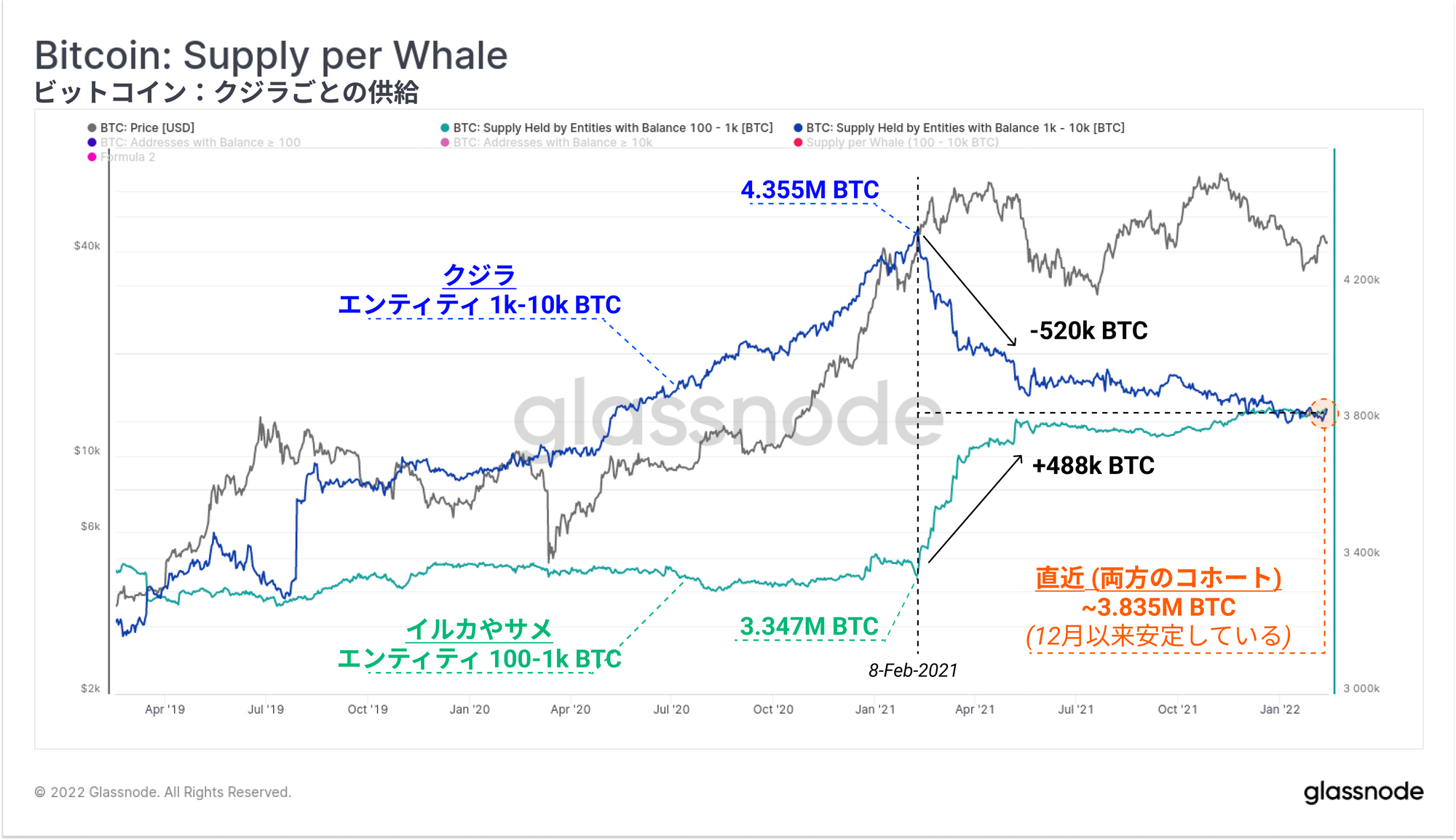

また、しばしばクジラと称される巨額なウォレットの保有者を調査し、正味の蓄積または売却が行われているかどうかを確認することができる。しかしながら、「クジラの保有量」の解釈には非常に微妙な分析アプローチが必要であり、ウォレットの集合コホートの変化を見るような単純なものではないことに留意することが重要である。

下の図は、数百万ドルの残高を持つウォレットを反映した2つのカーブを示している:

・100~1,000BTCを保有するエンティティによる供給(青緑色)

・1,000~10,000BTCを保有するエンティティによる供給(紺色)

2021年を通じて、この2つのコホートで保有される総供給量はほぼ同等で正反対の変化をしていることがわかる。1k~10kのコホートが保有する供給量が520kBTC減少する一方で、100~1kのコホートが保有する供給量は488kBTC増加している。より細かい分析により、これらのコインが売買されたのか、あるいは単に、より値の小さいUTXOが大きな集合体として再構成されたのかが明らかになる。

しかしながら、2021年から22年にかけてこれらのウォレットコホートから移動したコインは、正味で-32k BTCになる。これは、1年間の再配分プロセスで考えると、間違いなく小さなコイン量であり、また現在における取引所の流出の月間レート(42.9k BTC/月)と比較しても相関している。

今週のサマリーとして、投資家はレバレッジを解消しつつデリバティブ市場を活用してリスクヘッジを行い、3月に予想されるFRBの利上げを見据えてダウンサイドのプロテクションを購入している。一方、オンチェーンでの供給は全体的に均衡しているように見える。長期保有者、短期保有者ともに供給量はレンジ内で推移しており、マイナーの残高はここ数週間全体的に横ばいからやや増加、クジラの供給量(100〜10kBTCウォレット)は12月以降横ばいになっている。

これまでのビットコインのサイクルとは異なり、保有するスポットの売却はリスク回避の戦略として好まれないようだ。これは、リスク管理者が利用できるデリバティブ商品が増加し、市場がますます成熟していることを映している。

週刊特集:新しいビットコイン供給指標

ビットコイン市場のダイナミクスが時間とともに変化するにつれ、アナリストはビットコインが固定され、出入りする「場所」が増えていることに注意を払う必要がある。以下のセクションでは、ビットコイン供給の様々な濃度を追跡するためにGlassnode Studioで利用可能な多くの新しい指標を紹介する。

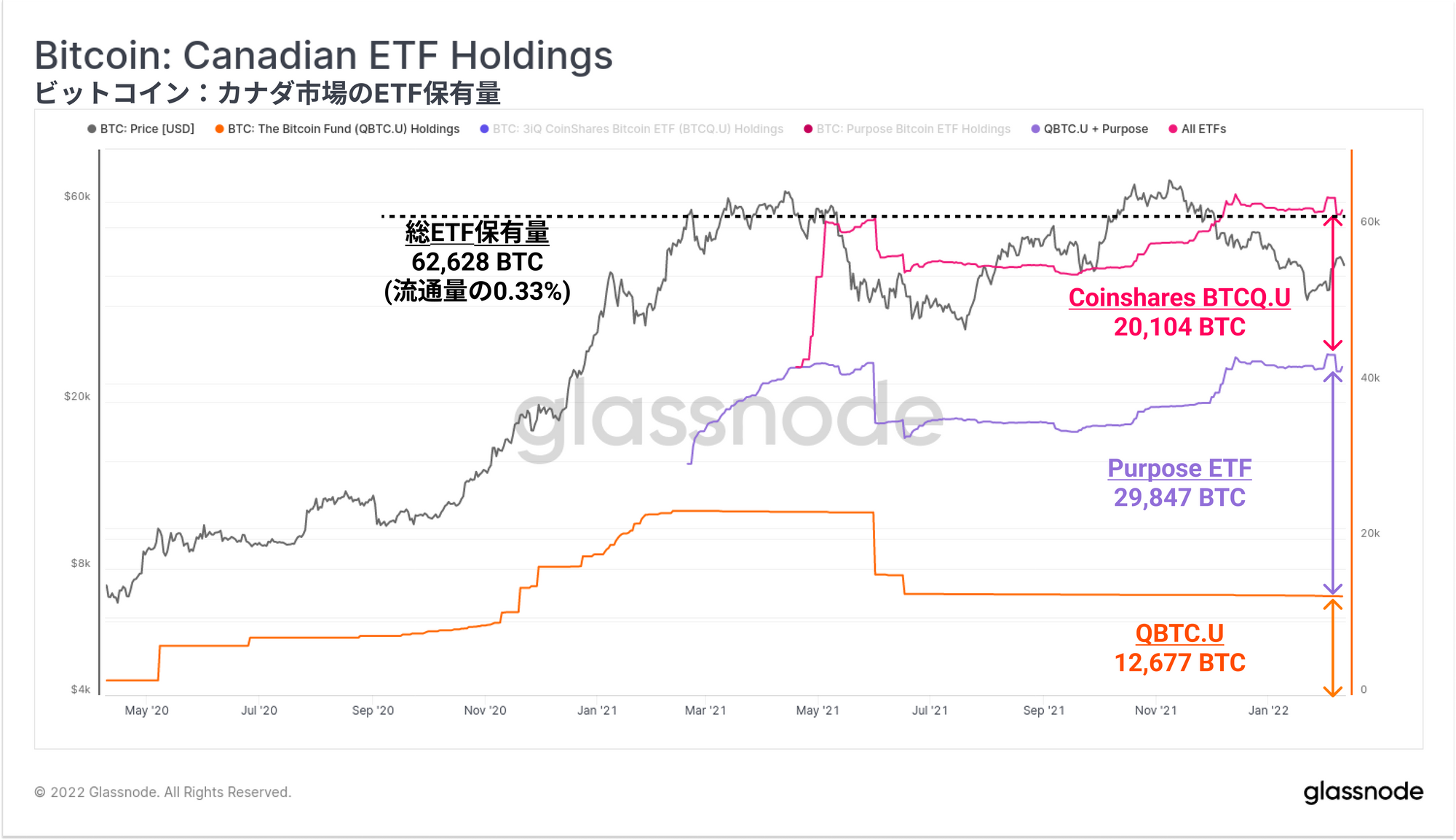

現在、カナダで取引されているビットコインETFは3つある:

・The Bitcoin Fund QBTC.U (オレンジ色)

・Purpose Bitcoin ETF(紫色)

・Coinshares BTCQ.U(ピンク色)

これらのETFを合計すると、現在、合計62,628BTCを保有しており、流通量の0.33%に相当するとともに、Purpose ETFは全体の47.6%を占めている。

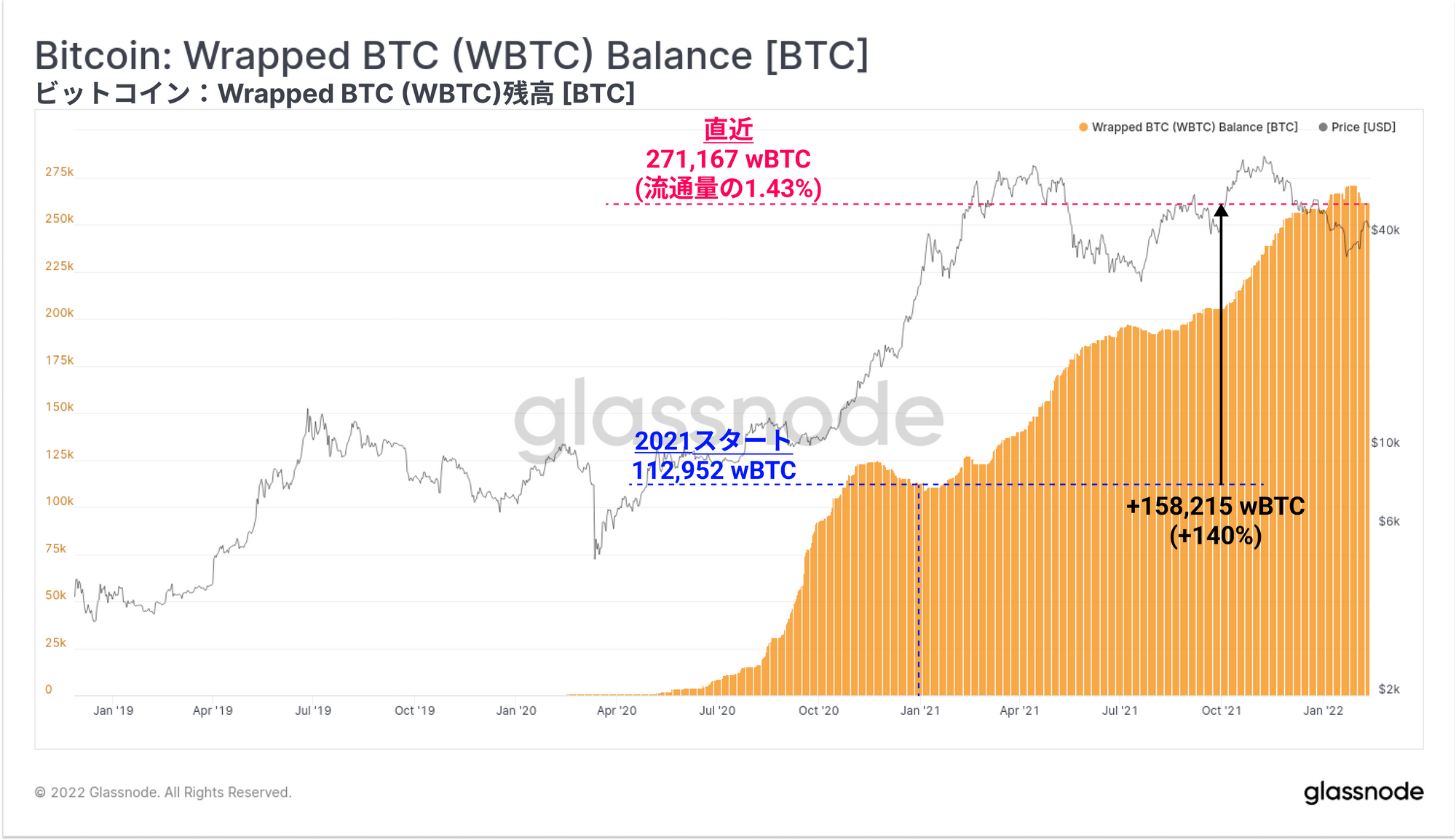

ビットコインをイーサリアムのエコシステム内で使用するためにwBTCへラップすることは目覚ましいほど高い需要があり、現在、流通供給量の1.43%以上である271,167BTCを吸収している。 wBTCの供給量は2021年の開始以来140%拡大し、158.2kBTC増加した。

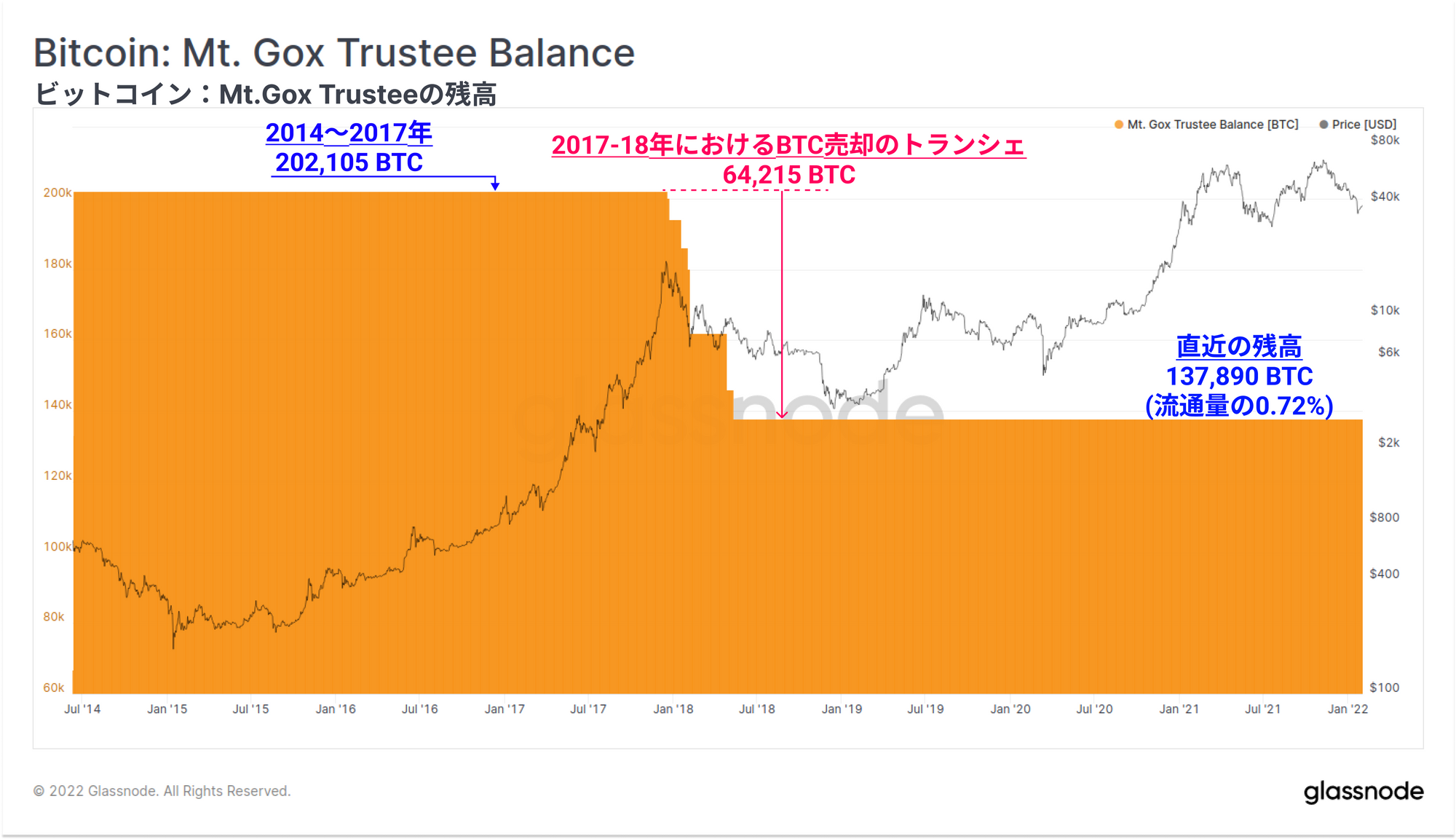

最後に、長期に渡って続いているMt Goxの再生手続きに伴い、Mt Gox Trusteeの小林信明氏が保有するコインの残高を示す指標が公開されている。2017年から18年にかけた一連のトランシェの売却後、Mt Gox Trusteeによって管理されているコインの総残高は現在137,890BTCで、流通供給量の0.72%に相当する。この指標は、保有されているコインのいずれかがTrusteeによって使用され、移動した場合に反応する。

製品の更新

すべての製品のアップデート、改善、メトリクスとデータの手動更新は、参考のために変更履歴に記録されている。

・新しい指標SegWit 採用率、Taproot 採用率、使用済トランザクションアウトプット(Spent Transaction-Output)のタイプ別の割合をリリースした。

・Mt.Gox Trustee残高、Wrapped BTC (WBTC) 残高を公開した。

・Uncharted Newsletter Edition #8をリニューアルした。