سهم در حال رشد قراردادهای دائمی فیوچرز

این هفته در بازار مشتقات بیتکوین، نوسانات ضمنی، میزان بازدهی و حجم بازار مشتقات کاهش پیدا کرده است؛ به همین خاطر میزان سرمایهای که وارد بازار میشود نسبت به گذشته با کاهش همراه بوده است.

این هفته در بازار مشتقات بیتکوین، نوسانات ضمنی، میزان بازدهی و حجم بازار مشتقات کاهش پیدا کرده است؛ به همین خاطر میزان سرمایهای که وارد بازار میشود نسبت به گذشته با کاهش همراه بوده است. از طرفی حجم تراکنشهای شبکه آنچین نیز قدرت چندانی نیافته اما در قسمتهایی از فاندامنتال بیتکوین، روندهای مثبتی در حال شکلگیری است.

در این هفته بیتکوین همچنان در محدوده قیمتی ۳۸ هزار دلار تا ۴۲ هزار دلار حرکت کرد؛ همچنین نوسانات و حجم معاملات بیتکوین به کاهش خود ادامه میدهند و روند رشد قیمتی نسبت به هفته قبل کمی ضعیفتر شده است. بالاترین قیمت را در ۴۲،۸۹۳ دلار و پایینترین قیمت را در ۳۸,۷۲۹ دلار ثبت کرده است.

بازار تقریباً به مدت سه ماه در محدودهای قرار گرفته که بیش از پیش باعث ناتوانی قیمت شده است. پایین بودن نوسان قیمت، سبب شده که بازده معاملات با استراتژی دوطرفه (به طور همزمان معامله خرید در اسپات و معامله فروش در فیوچرز) و همچنین حجم معاملات فیوچرز به طور مداوم کاهش داشته باشد و معامله گران کمتری جذب این بازار شوند.

میزان نوسانات ضمنی از مرز ۶۰ درصد پایینتر آمده و در مقایسه با ۸۰ درصد نوسانی که در سال ۲۰۲۱ پیشبینیشده بوده، بسیار کاهش پیدا کرده است. همچنین حجم تراکنشهای آنچین باز هم ناچیز است و تنها تفاوتی که اخیراً ایجاد شده این است که تعداد تراکنشهایی که حجم بالایی دارند (بالای ده میلیون دلار) افزایش پیدا کرده است. همچنین حجم ورودی و خروجی صرافیها نیز کاهش پیدا کرده است.

در این شماره، به چند مورد از شاخصهایی خواهیم پرداخت که در روند بلندمدت و کلی بازارهای بیتکوین تأثیرگذار هستند:

· عواملی چون کاهش حجم و بازده مرکب معاملات فیوچرز که به زیر ۳ درصد رسیده و کاهش نوسانات پیشبینیشده در بازار آپشن، که باعث شده سرمایه از بازارهای بیتکوین خارج شود و سرمایهگذاران به دنبال روشهای دیگری برای سود بیشتر باشند.

· اخیراً معامله گران بیشتر ترجیح میدهند از قراردادهای دائمی فیوچرز استفاده کنند؛ (قراردادهای دائمی همان معاملاتی در بازار فیوچرز هستند که تاریخ انقضا ندارند.) به همین دلیل تعداد معاملات قراردادهای دائمی همچنان رشد پیدا خواهد کرد.

· همینطور این نکته که اخیراً یک واگرایی میان حجم ورودی/ خروجی صرافیها و کل حجم تراکنشها شکلگرفته است. همچنین تقویت احتمال افزایش کاربری شبکه، که بر اساس آن میتوان به ارزش بیتکوین در آینده امید داشت .

حجم قراردادهای دائمی فیوچرز در حال افزایش است

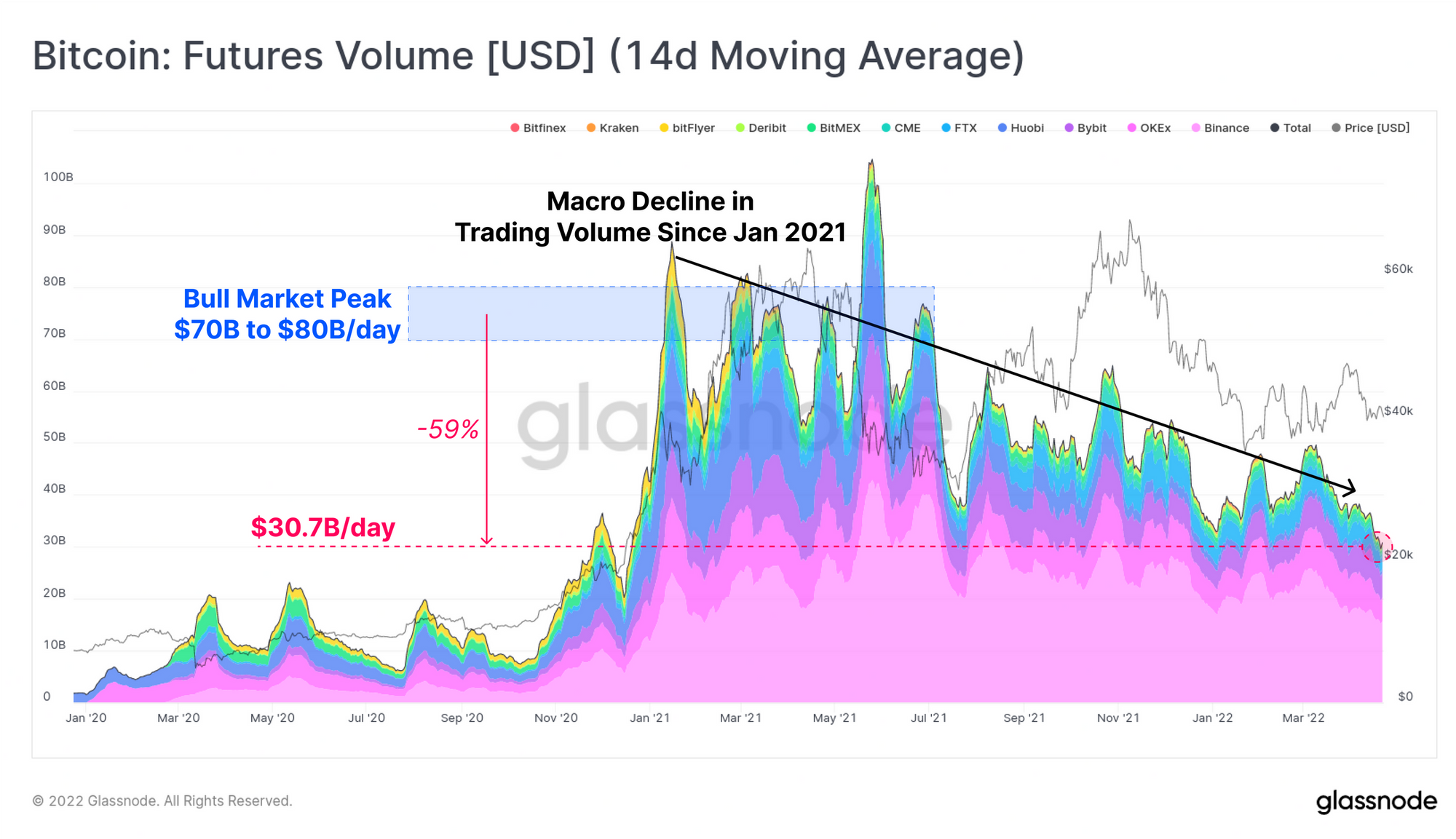

اگر به رشد و بلوغ بازار مشتقات بیتکوین طی چند سال اخیر دقت کنیم، میبینیم که از سال ۲۰۱۷، حجم این بازار که در مقابل حجم بازار اسپات ناچیز بوده و امروزه با رشد سریع خود حجم بسیاری از معاملات را دربرگرفته است. حجم معاملات بازار فیوچرز هم اکنون چندین برابر بازار اسپات است.

البته کل حجم معاملات فیوچرز (چه قراردادهایی که دائمی هستند و چه قراردادهای تقویمی که تاریخ انقضا دارند) از سال ۲۰۲۱ در یک روند نزولی قرار گرفته است. در نیمه اول آن سال، حجم معاملات روزانه فیوچرز، عموماً بین ۷۰ میلیارد دلار تا ۸۰ میلیارد دلار بود. اما در شرایط فعلی بازارها، حجم معاملات فیوچرز تا ۵۹ درصد کاهش داشته و در روز تنها حدود ۳۰.۷ میلیارد دلار معامله میشود و حتی زمانی که قیمت از اکتبر تا نوامبر ۲۰۲۱ به ATH جدید رسید، حجم معاملات جهش قابلتوجهی نداشته است.

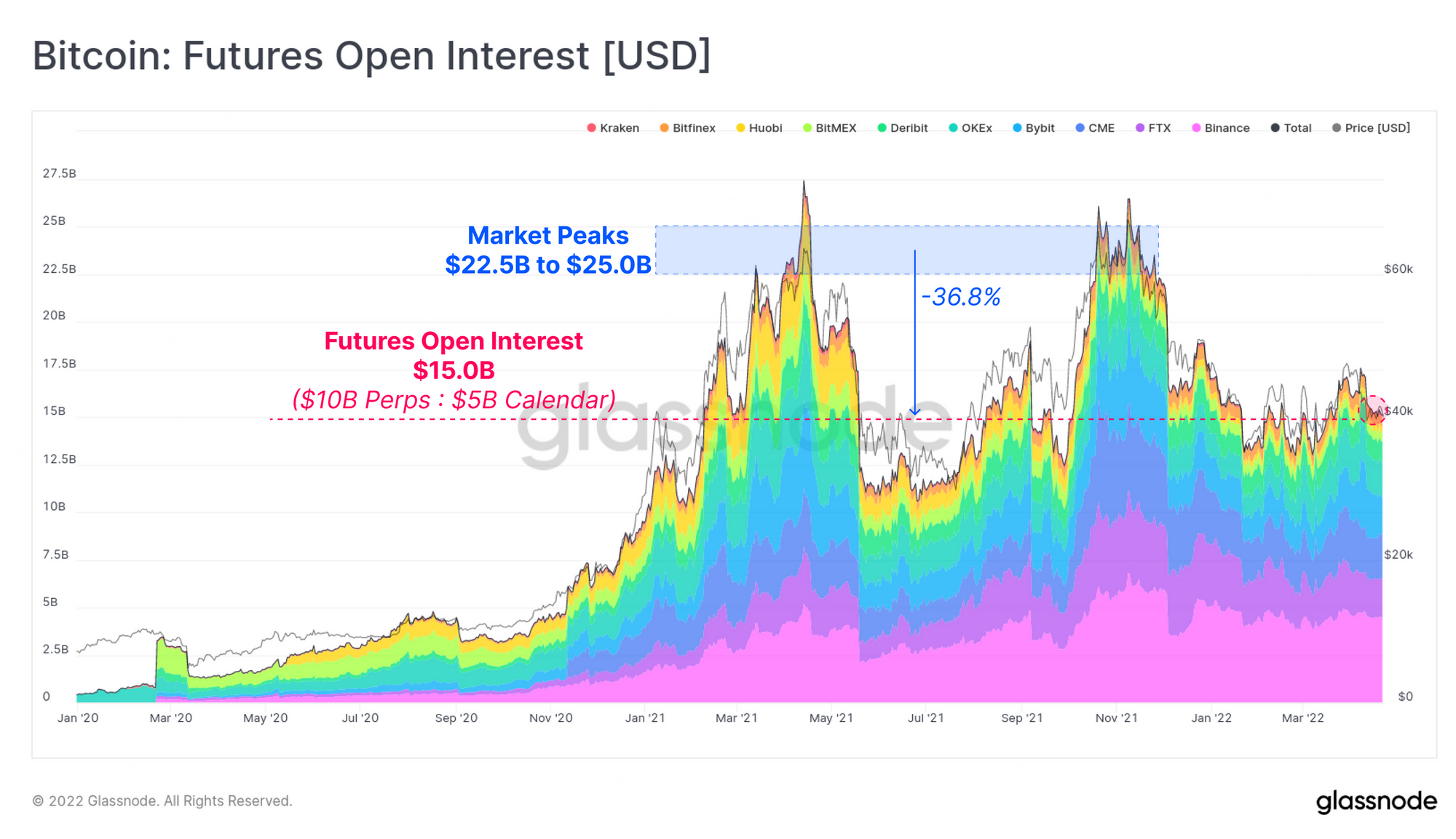

Open interest در معاملات بازار فیوچرز، در بازار نسبت به بازار صعودی چند ماه اخیر بسیار کاهش داشته و هم اکنون میزان آن حدود ۱۵ میلیارد دلار در روز است که ۵ میلیارد دلار آن مربوط به قراردادهای تقویمی انقضا دار، و ۱۰ میلیارد دلار آن مربوط به قراردادهای دائمی و بدون تاریخ انقضاست. تعداد معاملاتی که هم اکنون باز هستند تقریباً با تعداد معاملات باز ماه می تا سپتامبر ۲۰۲۱ برابر است اما نسبت به تعداد معاملاتی که در ماه آوریل و پس از آن در ماه نوامبر داشته، ۳۶.۸ درصد کاهش پیدا کرده است. کاهش تعداد قراردادهای باز این موضوع را روشن میکند که سرمایه از بازار خارج شده است.

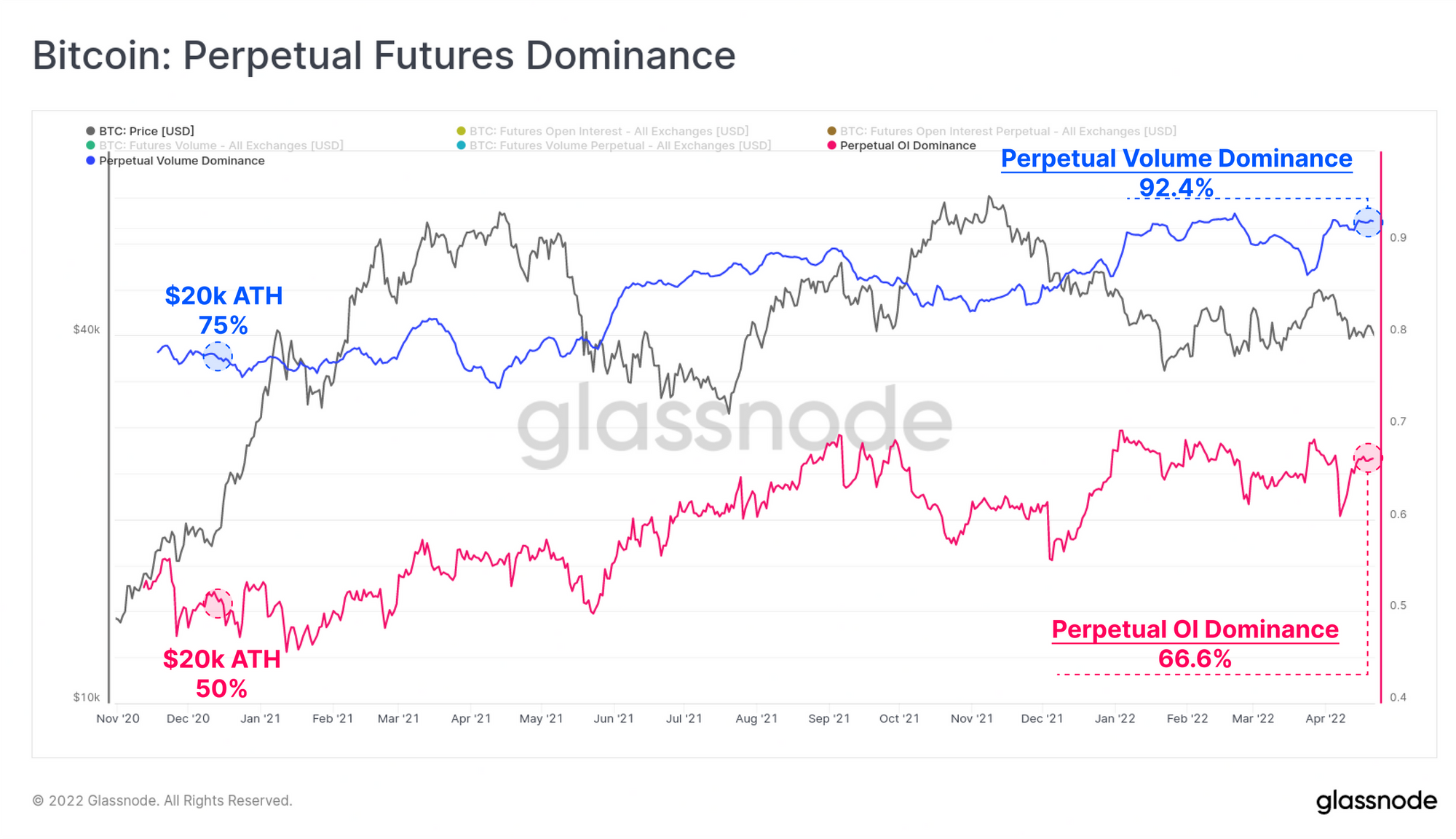

در چارت زیر به طور واضح مشخص شده که اخیراً معامله گران جذب معاملات دائمی فیوچرز شدند و این نوع معاملات را به معاملات تقویمی با تاریخ انقضا، ترجیح میدهند:

· خط آبی در نمودار زیر درصد معاملات دائمی فیوچرز را با حجم معاملات کل بازار فیوچرز مقایسه کرده و نشان میدهد که هم اکنون ۹۲.۴ درصد حجم معاملات، مربوط به معاملات دائمی هستند. این حجم معاملات دائمی از سال ۲۰۲۰، زمانی که قیمت بیتکوین از ۲۰ هزار دلار عبور کرد، شروع به رشد نمود. این نکته به این معناست که بازار، معاملات دائمی را به معاملات تقویمی فیوچرز ترجیح میدهد.

· خط صورتی درصد حجم معاملات باز قراردادهای دائمی را نشان میدهد . معاملات باز قراردادهای دائمی در دسامبر ۲۰۲۰، ۵۰ درصد معاملات را تشکیل داده و این میزان هم اکنون به ۶۶ درصد افزایش پیدا کرده است.

بنا بر چند دلیل، معاملات دائمی بازار فیوچرز در روند صعودی قرار گرفته و جذابیت بیشتری برای معامله گران دارد:

· معاملات دائمی، با قیمت بازار اسپات هماهنگی بیشتری دارندو مدیریت و بهکاربردن اهرم در این نوع معاملات برای معامله گران بسیار آسان تر است.

· قراردادهای تقویمی فیوچرز برخلاف قراردادهای دائمی، تاریخ انقضا دارند. ایده این قراردادهای تقویمی فیوچرز بیتکوین، از بازار سنتی کالا گرفته شده که ممکن بود معامله گران کالای فیزیکی اعم از نفت، طلا و غیره را به دلیل هزینه نگهداری، حملونقل و تحویل کالاها ، در آینده خرید کنند و یا بفروشند. معاملات تقویمی برای کاهش ریسک معاملات و قیمتگذاری بر هزینههای تأمین و تولید کالا در آینده مناسب است. اما ازآنجاییکه بیتکوین بهعنوان دارایی دیجیتال، هیچکدام از این هزینهها را ندارد، بنابراین این نوع قراردادها در بازار فیوچرز بیتکوین طرفدار کمتری پیدا میکند.

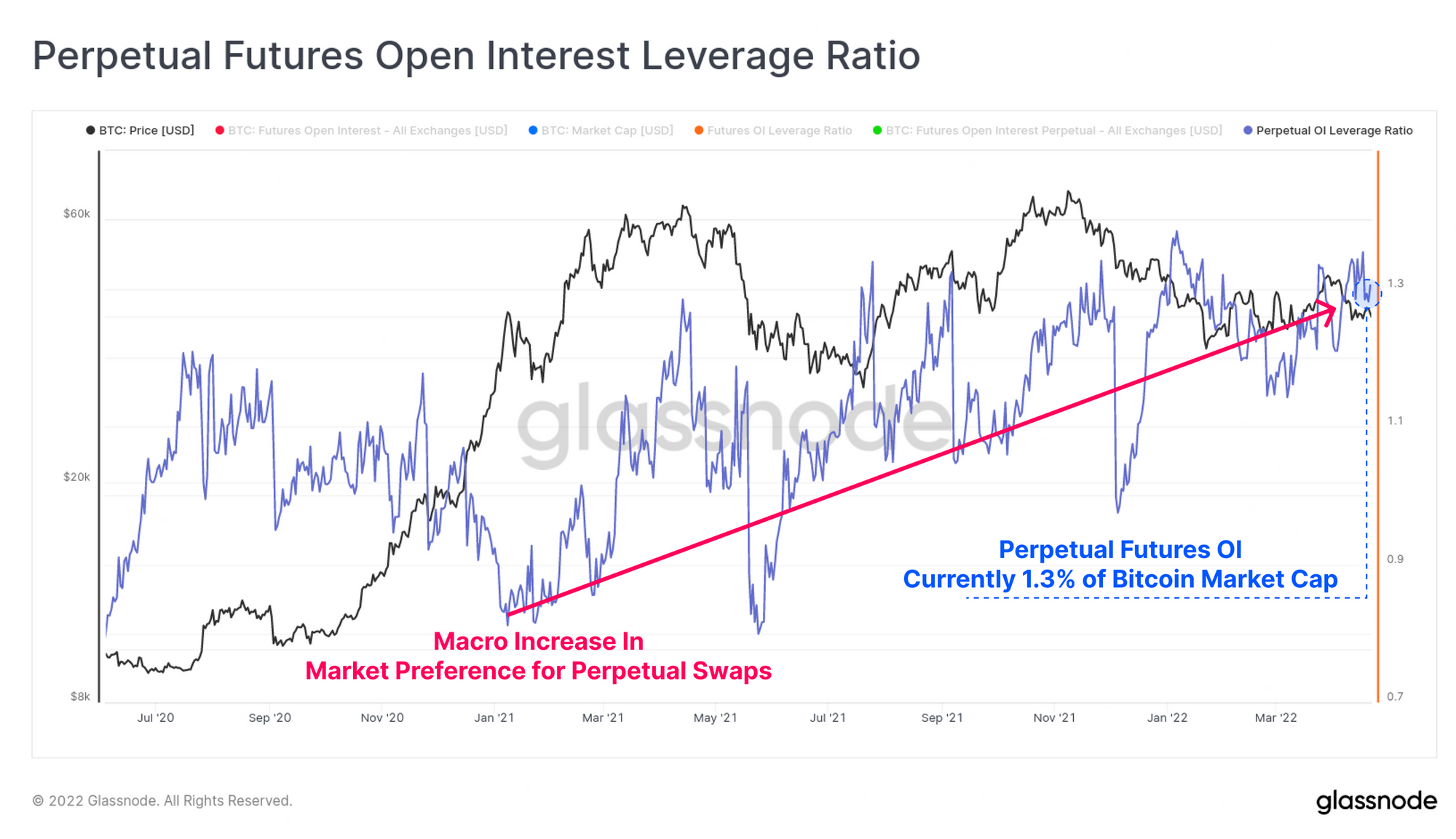

نمودار زیر، معاملات باز (open intrest) قراردادهای دائمی را به نسبت market cap کل بازار نشان میدهد. این نمودار نشان میدهد که به نسبت مارکت کپ بازار، معاملات اهرم در بازار چه سهمی را به خود اختصاص داده و احتمال تغییر روند چقدر قوت گرفته است .

در نمودار زیر هم مانند نمودار بالا، روند صعودی شکلگرفته است. این روند یعنی سرمایه از بازار خارج میشود و معامله گران ترجیح میدهند سرمایه خود را بهجای معاملات تقویمی به معاملات دائمی وارد کنند. بخشی از سرمایه به معاملات دائمی وارد میشود و بخش دیگر بهطورکلی از بازار بیتکوین خارج میشود هم اکنون درصد معاملات باز قراردادهای دائمی ۱.۳ درصد مارکت کپ بیتکوین است که این میزان بهتدریج به سطوح بالا نزدیک میشود.

گرچه باید بدانیم در دوهفته گذشته، درصد استفاده از اهرم در کل بازار فیوچرز کاهش پیدا کرده است. یعنی زمانی که میزان استفاده از اهرم در تمام معاملات فیوچرز در ماه آوریل ۲.۱ درصد مارکت کپ بوده، امروز ۱.۹ درصد مارکت کپ است. همچنین میبینیم که میزان قراردادهای دائمی نسبت به قراردادهای تقویمی بالاتر است اما میزان سرمایهای که از قراردادهای تقویمی خارج شده بسیار بیشتر از مقداری است که به قراردادهای دائمی وارد شده، به همین خاطر، میزان استفاده از اهرم اخیراً در روند نزولی قرار گرفته است.

میزان بازده و نوسان بازار فیوچرز همچنان کاهش مییابد

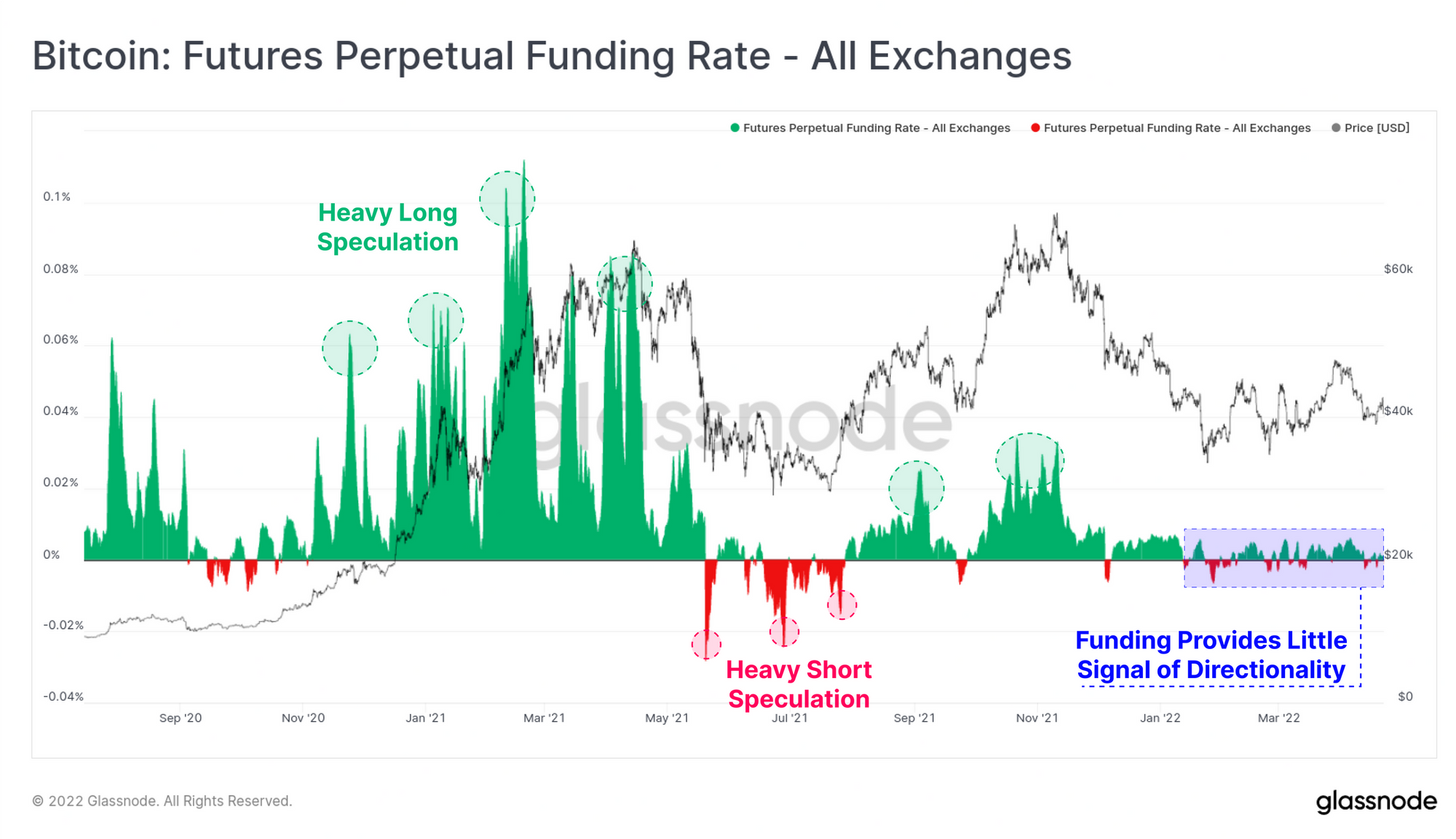

با اینکه درصد معاملات دائمی بسیار افزایش پیدا کرده اما میزان استفاده از اهرم در تمام بازارهای فیوچرز کاهش پیدا کرده است. این یعنی حجم بسیاری سرمایه از بازار بیتکوین خارج میشود و مانند نمودار بالا سبب کاهش حجم معاملات شده است. اکنون باید بپرسیم چرا حجم بسیار زیادی از معاملات فیوچرز از بازار خارج شده؟ برای پاسخ به این سؤال باید فاندینگ ریت قراردادهای دائمی را بررسی کنیم.

فاندینگ ریت مکانیزمی است که قیمت قراردادهای دائمی را با قیمت بازار اسپات هماهنگ میکند. معامله گران برای اینکه در معامله موردنظر خود (چه لانگ و چه شورت) باقی بمانند، هر ۸ ساعت مبلغی را تحت عنوان سود فاندینگ ریت پرداخت میکنند ( این بازه در برخی از صرافیها به صورت ساعتی ایست).

اگر به میزان فاندینگ ریت توجه کنیم میبینیم که از آغاز سال ۲۰۲۲ معامله گران هیچ بازده قابلتوجهی نداشتهاند زیرا از انجام معاملات در هر جهتی اطمینان کافی ندارند. این میزان فاندینگ ریت دقیقاً برعکس میزان بسیار مثبتی است که در بازار صعودی اوایل سال ۲۰۲۱ و سپس آگوست تا سپتامبر همان سال اتفاق افتاده و در بازار نزولی با دوره می تا جولای ۲۰۲۱ در منفی بودن فاندینگ ریت قابلمقایسه است.

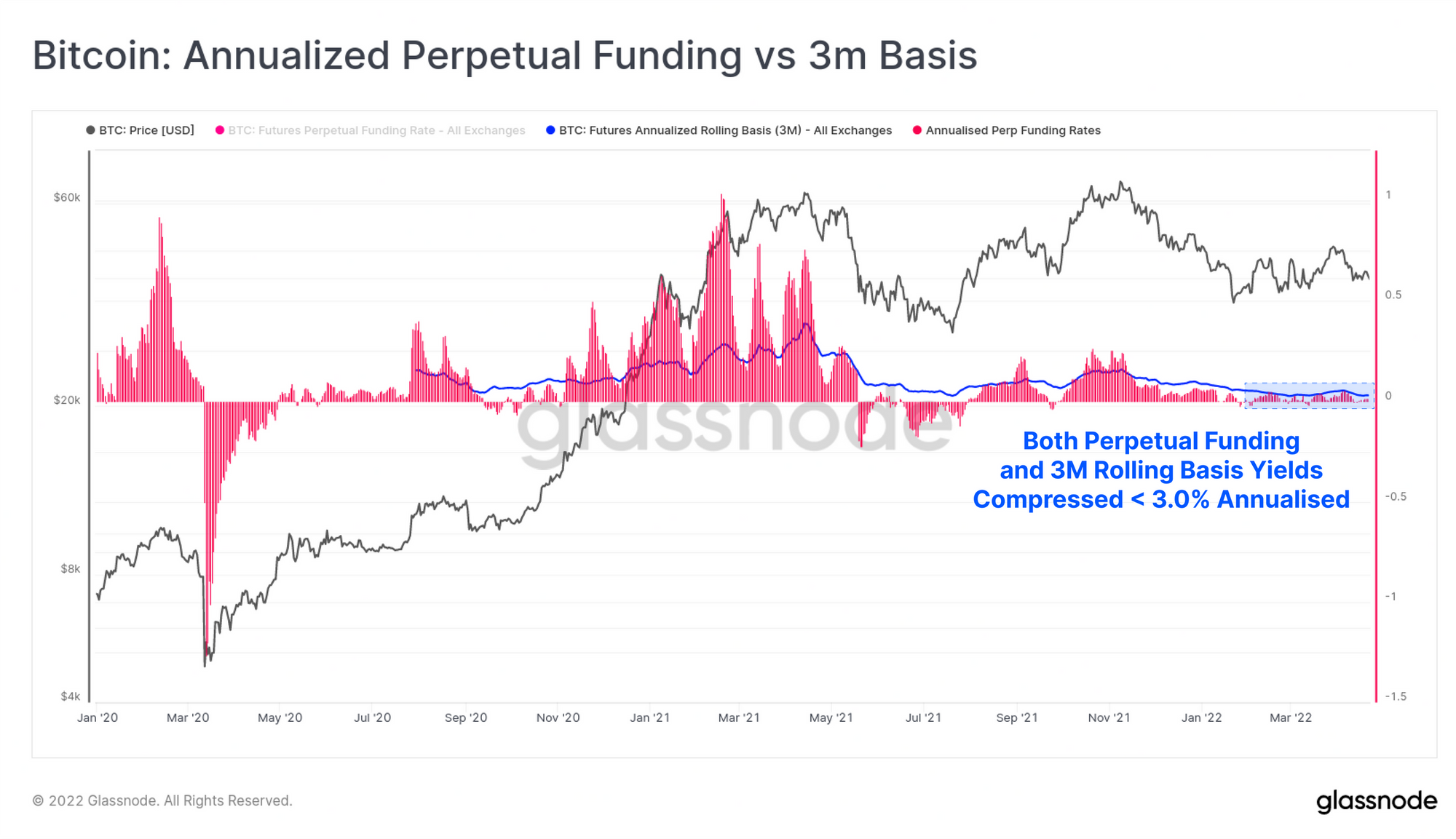

حالا اگر سود فاندینگ ریت نمودار بالا را بهصورت سالانه حساب کنیم (خط صورتی) میبینیم که اگر یک پوزیشن مشخص را یک سال نگه داریم برای ما چه مقدار بازده خواهد داشت.

حالا این مقدار را با بازده قراردادهای تقویمی مقایسه میکنیم که بعد از ۳ ماه منقضی میشوند (خط مشکی). با مقایسه این دو مورد علت خارج شدن سرمایه از بازارهای بیتکوین را متوجه میشویم.بازده قراردادهای دائمی و قراردادهای تقویمی بهندرت بالای ۳ درصد رسیده و نرخ بازده اوراق خزانه ملی آمریکا هم ۲. درصد است.

اما اگر تورم ۸.۵ درصدی تورم را در نظر بگیریم متوجه میشویم که حتی اگر از بازار بیتکوین سه درصد بازده داشته باشیم گرفتار تورم 8.3 درصدی میشویم؛ بنابراین بازار بیتکوین فعلاً برای معامله گران جذاب نبوده و به همین خاطر است که معامله گران سرمایه خود را از بازار مشتقات بیتکوین خارج میکنند و به دنبال فرصت پربازدهتر و کمریسکتر هستند.

در نتیجه بهطورکلی سرمایه از معاملات فیوچرز بیتکوین خارج میشود و آن درصد کمی از سرمایه که در بازار باقیمانده به سمت معاملات دائمی میرود.

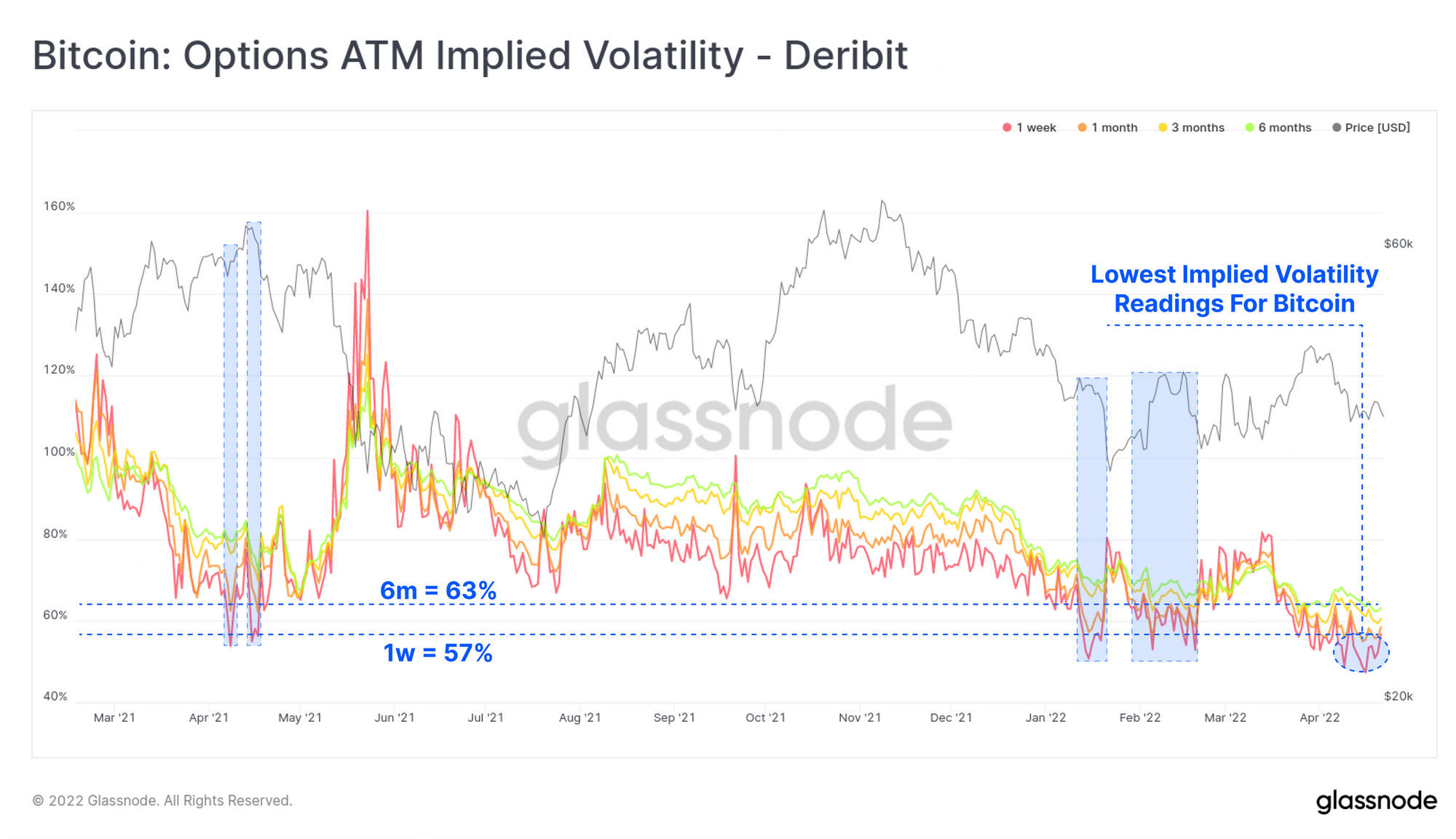

نمودار زیر نشان میدهد که بر اساس معاملات آپشن چه میزان نوسانی برای بازار پیشبینی شده است.

همانطور که مشاهده میکنید میزان نوسان پیشبینیشده در چند هفته اخیر به زیر ۶۰ درصد رسیده و بازار تاکنون چند دفعه چنین نوسان کمی را تجربه کرده که اکثر این مواقع، همین امسال اتفاق افتاده است. بهطورکلی یعنی بازار نوسان کمی را انتظار داشته است.

بنابراین با این نوسانات ضعیف بازار، وضعیت معامله گران آپشن هم تفاوتی با معامله گران بازار فیوچرز ندارد.

نمودار زیر، نسبت معاملات put (اختیار خرید) و call (اختیار فروش) بازار آپشن را نشان داده است.

زمانی که افراد دیدگاه نزولی به بازار داشته باشند Put option یا همان اختیار فروش معامله را خرید میکنند و زمانی که دیدگاه صعودی داشته باشند Call option یا همان اختیار خرید معامله را خرید میکنند.

در نمودار زیر نسبت حجم معاملات put/call را به رنگ آبی و نسبت حجممعاملات باز آپشن را به رنگ بنفش نمایش داده شده است. در بیشتر ماههای سال ۲۰۲۱ تا سپتامبر معامله گران دیدگاه صعودی به بازار داشته و call option را خرید میکردند. پس از آن، دیدگاه صعودی کاهش پیدا کرده و در اوایل بازار ۲۰۲۲، به علت اخبار اقتصادی و سیاسی منفی جهان، کاهش ۵۰ درصدی قیمت و روند خنثی چندین ماهه، بیشتر معامله گران دیدگاه نزولی داشته و put option را خریداری کردند. درهرصورت، این معامله گران میتوانند بیتکوین های خود را در بازار اسپات نگه داشته و نفروشند و برای کاهش ریسک معاملات خود، اختیار فروش (put option) بیتکوین را در بازار آپشن بخرند.

واگرایی در حجم تراکنشهای آنچین

بعدازاین که به بازار مشتقات (انواع قراردادهای فیوچرز و بازار آپشن) پرداختیم، میزان فعالیت شبکه آنچین را بررسی میکنیم.

نمودار زیر، کل حجم تراکنشهایی را نشان داده که میان دسته - آدرسها منتقل شده است. شبکه بیتکوین فعلاً روزانه بین ۵ میلیارد تا ۷ میلیارد دلار در تراکنشها حجم انتقال میدهد. این میزان حجم به نسبت اوج بازار صعودی که روزانه بین ۹ میلیارد دلار تا ۱۱ میلیارد دلار حجم انتقال داده، ۴۰ درصد کاهش داشته است.

البته حجم تراکنشهایی که فعلاً انتقال داده میشود از مقداری که در سال ۲۰۱۹ تا ۲۰۲۰ منتقل شده بسیار بالاتر است و به نظر می رسد از آن سال کاربرد شبکه بسیار افرایش پیدا کرده است.

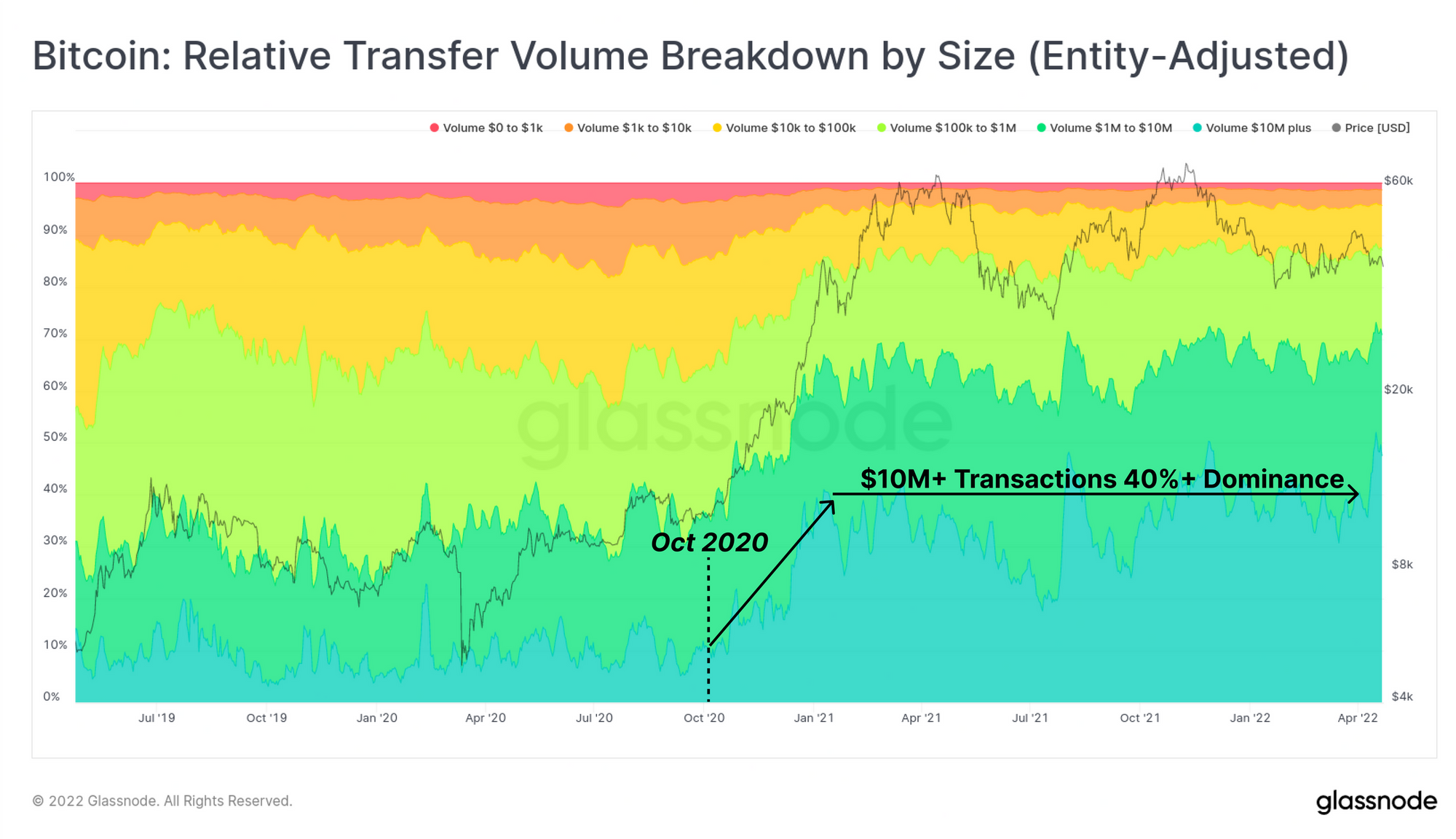

نمودار زیر تراکنشها را بر اساس ارزش دلاری آنها تقسیمبندی کرده است. همانطور که مشاهده میکنید گروهی از تراکنشهایی که بالای ۱۰ میلیون دلار حجم داشتند (سبز پررنگ) بعد از اکتبر ۲۰۲۰، افزایش چشمگیری داشته و بخش عظیمی از تراکنشها را تشکیل دادند.

چنین تراکنشهای بزرگی قبل از اکتبر ۲۰۲۰، شاید تنها ۱۰ درصد حجم تراکنشها را تشکیل میدادند اما اکنون میبینیم که ۴۰ درصد حجم تراکنشها هستند.

این نمودار، تراکنشهای صرافیها را در نظر نمیگیرد و تنها برای دسته آدرسهایی بهغیراز صرافیها تنظیم شده است؛ بنابراین میبینیم که اخیراً چطور تراکنشهای دسته - آدرسهای سرمایهگذاران/ معامله گران، حضانت داران و افراد ثروتمند افزایش پیدا کرده و درصد مهمی از حجم تراکنشها را تشکیل میدهد

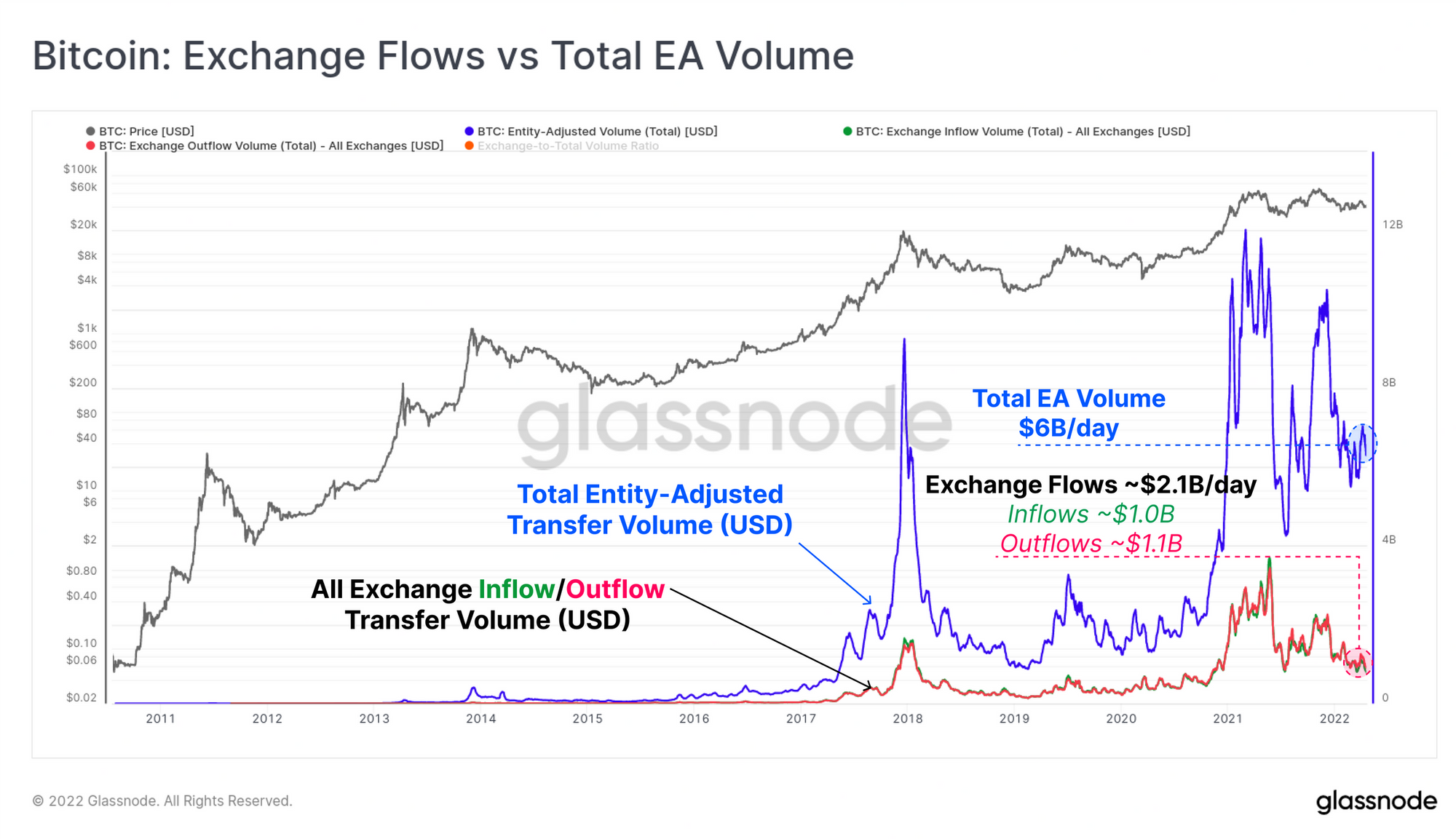

حجم ورودی و خروجی صرافیها همیشه بخش مهمی از حجم تراکنشهای بیتکوین بوده و برای درک بهتر تراکنشها باید آن را بررسی کنیم. نمودار زیر حجمی که به صرافیها انتقال داده میشود (سبز) و از آن خارج میشود (قرمز) را مشخص کرده و با حجم تراکنشهای خارج از صرافی انجام میشود (آبی)، مقایسه کرده است.

در نمودار زیر میبینیم، مقدار حجمی که به صرافی وارد و از آن خارج میشود بسیار به یکدیگر نزدیک هستند و تفاوت چندانی ندارند. کل حجم تراکنش صرافیها روزانه ۲ میلیارد دلار است که میزان خروجی آن کمی بیشتر از میزان ورودی نشاندادهشده است. (میزان حجم ورود به صرافیها 1 میلیارد دلار در روز و حجم خروج از صرافیها 1.1 میلیارد دلار در روز است.)

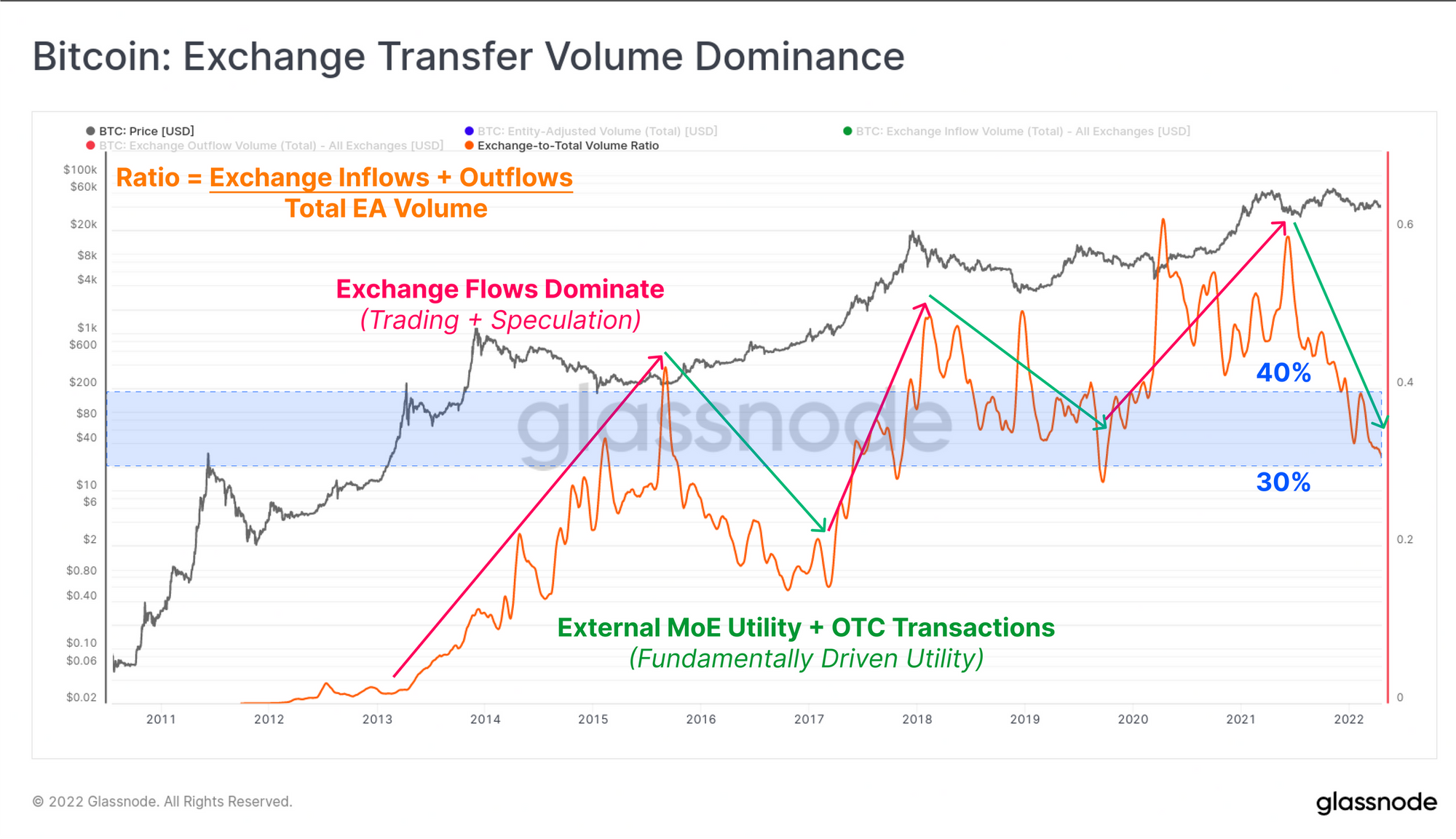

برای اینکه رفتار چرخهای حجم تراکنش صرافیها را مشاهده کنیم، باید جریان ورودی و خروجی صرافی و حجم کل انواع تراکنشهای دیگر را در نظر گرفته و نسبت میان این دو را حساب میکنیم.

· از سال ۲۰۱۶-۲۰۱۷، زمانی که تب بازار صعودی بالا گرفته، میزان ورودی و خروجی صرافیها و معامله گران بازار بیشتر شده و دوباره در سال ۲۰۱۹ تا می سال ۲۰۲۱ هم مشاهده میشود.

· از جهت دیگر در بازارهای نزولی ۲۰۱۸-۲۰۱۹ و از می ۲۰۲۱ تا کنون، درصد تراکنشهایی که مربوط به صرافیهاست کاهش پیدا کرده و بیشتر حجم تراکنش مربوط به انتقال موجودی بین آدرسهای خارج از صرافیهاست.

فعلاً حجم تراکنشهای ورودی و خروجی صرافیها ۳۲ درصد تمام تراکنشها را تشکیل میدهد که نسبت به دورههای قبل حجم کمتری پیدا کرده است. کم بودن میزان حجم میتواند بیانگر این نکته باشد که بازار از گمانهزنی و معاملات هیجانی دور شده و حجم بیشتر تراکنشها، در خارج از صرافیها میان سازمانها و افراد مهم انجام میشود، یا هولدرها در حال جابهجایی بیتکوین های خود هستند و یا حضانت داران بیتکوین ها را به آدرسهای چند امضایی منتقل میکنند.

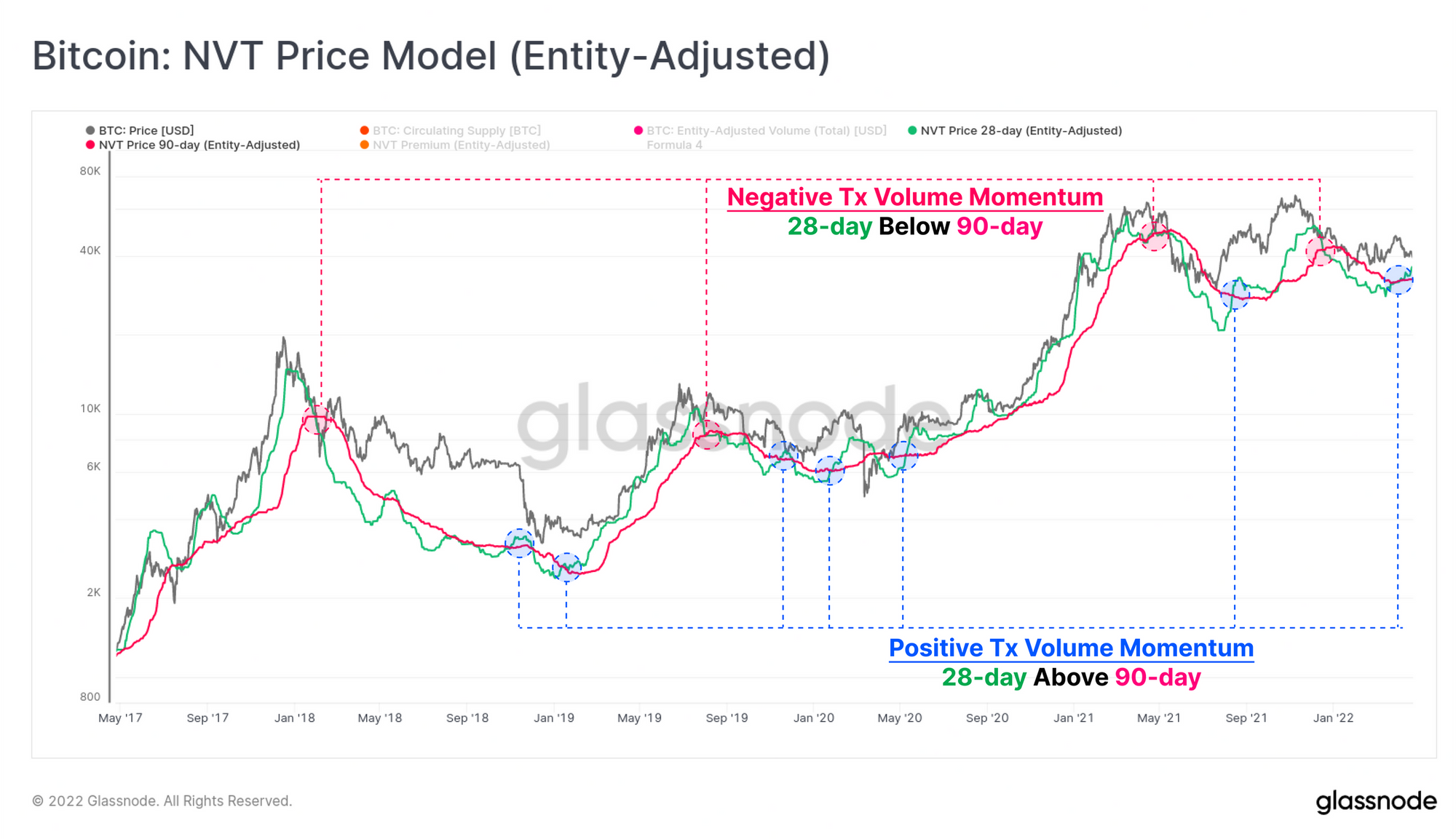

حالا میتوانیم، حجم کل تراکنشها را با استفاده از معیار NVT به یک برای مدل قیمتگذاری بیتکوین تبدیل کنیم.

معیار NVT، بهطورکلی کل حجم تراکنشهای آنچین (بهغیراز صرافیها) را بر مارکت کپ بازار تقسیم میکند تا بر اساس میزان کاربرد شبکه، ارزش عادلانه شبکه را به دست آورد.

حالا در نمودار زیر، میانگین ۲ساله NVT حساب شده و این مقدار را بر حجم تراکنشهای کنونی آنچین ضرب میکند و حاصلی که به دست میآید نشان میدهد که بیتکوین بر اساس میزان کاربردی که در انتقال حجم و پرداخت دارد، فعلاً چه قیمت عادلانه ای می تواند داشته باشد.

در نمودار زیر دو میانگین NVT مشخص شده، میانگین ۲۸ روزه (سبز) و میانگین ۹۰ روزه (صورتی). بر اساس این دو میانگین ارزش عادلانه بیتکوین فعلاً بین ۳۲ هزار دلار تا ۳۶ هزار دلار قرار دارد که فعلاً این دو میانگین در حالت خنثی خود قرار دارند اما در نمودار میبینیم که میانگین ۲۸ روزه اخیراً میانگین ۹۰ روزه را بهآرامی به سمت بالا شکسته که این میتواند نشانه خوبی برای قیمت باشد.

اگر به تقاطع این دو میانگین در نمونههای قبل توجه کنیم میبینیم که در میانمدت تا بلندمدت نشانه خوبی برای بازار خواهد داشت. اما همانطور که در نمونههای زیر به رنگ آبی مشخص شده، این تقاطعها برای اینکه منجر به قدرت صعودی شوند، احتیاج به زمان دارند و بلافاصله باعث ایجاد قدرت صعودی در بازار نمیشوند. هر چه حجم بیشتری در آنچین انتقال داده شود، این دو میانگین افزایش پیدا میکنند و بیانگر این است بیتکوین از نظر فاندامنتال قدرت بیشتری پیدا کرده است (همینطور این مورد میتواند برعکس عمل کند).

مرور و نتیجه هفته

بازار مشتقات (بازار فیوچرز و بازار آپشن) در چند سال اخیر به بلوغ رسیده و همچنان به رشد و توسعه خود ادامه خواهد داد. در چند هفته اخیر دیدیم که معاملات دائمی طرفدار بسیار بیشتری نسبت به معاملات تقویمی با تاریخ انقضا داشتند؛ زیرا بیتکوین کالایی فیزیکی نیست و مانند کالا هیچگونه هزینه ای برای نگهداری و تحویل نخواهد داشت.

طی ۱۲ ماه گذشته، میبینیم که حجم معاملات فیوچرز، میزان نوسانی که در بازار آپشن پیشبینیشده و بازده معاملات دوطرفه بسیار کاهش داشته است؛ همین عوامل سبب شده که سرمایه از بازار خارج شود و سرمایهگذاران به دنبال روشهای دیگر برای کسب سود باشند.

همچنین میزان بازده ۳ درصدی معاملات با استراتژی دوطرفه در بازار فیوچرز، در مقابل د تورم ۸ درصدی معامله گران را از معاملات در بازارهای مختلف بیتکوین منصرف کرده است.

بااینوجود که حجمی که در تراکنشهای آنچین انتقالدادهشده بسیار کم است اما نشانههایی از تقویت فاندامنتال بیتکوین در آن مشاهده میشود. تراکنشهایی که بالای ۱۰ میلیون دلار ارزش داشتند، از اواخر سال ۲۰۲۰، ۴۰ درصد کل تراکنشها را تشکیل دادهاند. همچنین ورودیها و خروجیهای هیجانی صرافیها معمولاً زمان بازار صعودی اتفاق افتاده و فعلاً در حال کاهش است.

قیمتی که مدل NVT برای بیتکوین محاسبه کرده، در محدوده قیمتی ۳۰ هزار دلار قرار دارد که اگر قیمت به این محدوده برسد، برای ایجاد روند صعودی قدرت بسیاری لازم خواهد داشت. اما بااینحال این معیار ممکن است روند نزولی پیدا کند، بنابراین در چند هفته آینده باید به آن توجه داشت.