¿Una Oportunidad, o una Trampa?

La reciente carrera ha impulsado al precio de BTC sobre los 23.000$, sorprendiendo a muchos inversores. Con la crecida de los precios llega el aumento del incentivo para que hodlers y mineros suelten posiciones, especialmente tras el doloroso y prolongado año bajista 2022.

El reciente rebote del mercado desde las profundidades el colapso de FTX hasta los niveles por encima del Precio Realizado (19.700$) ha pillado por sorpresa a muchos inversores, motivándoles a actuar acorde.

En este artículo hablaremos sobre los importantes cambios de comportamiento que se están dando entre los nuevos inversores (Inversores a Corto Plazo), Inversores a Largo Plazo y los mineros. Entre los nuevos inversores y los mineros este nuevo empujón alcista ha promovido el gasto, y han escogido aprovechar la oportunidad y asegurar algo de ganancias soltando algunas posiciones. Por otra parte, hay una mayor determinación entre los inversores a largo plazo, donde vemos monedas que siguen atravesando la linde de los 6 meses de edad y empujan hacia nuevas cotas máximas.

Al centrarse en la respuesta de los inversores a corto y largo plazo por igual, este informe trata de comprender el papel que juega el reciente cambio en la rentabilidad a la hora de cambiar y dar forma a los patrones de comportamiento de los diferentes participantes del mercado.

🪟 Ve todas las gráficas incluidas en este informe en el Panel de la Semana en el Blockchain

🔔 Las ideas de alerta presentadas en esta edición pueden activarse dentro de Glassnode Studio.

🏴☠️ La Semana en el Blockchain se traduce al Inglés, Italiano, Chino, Japonés, Turco, Francés, Portugués, Persa, Polaco, Ruso, Árabe, Griego, Vietnamita y Hebreo.

📽️ Visita y suscríbete a nuestro canal de YouTube, o visita nuestro portal de vídeos para más contenido audiovisual y tutoriales sobre las métricas.

Casi Fuera de Peligro

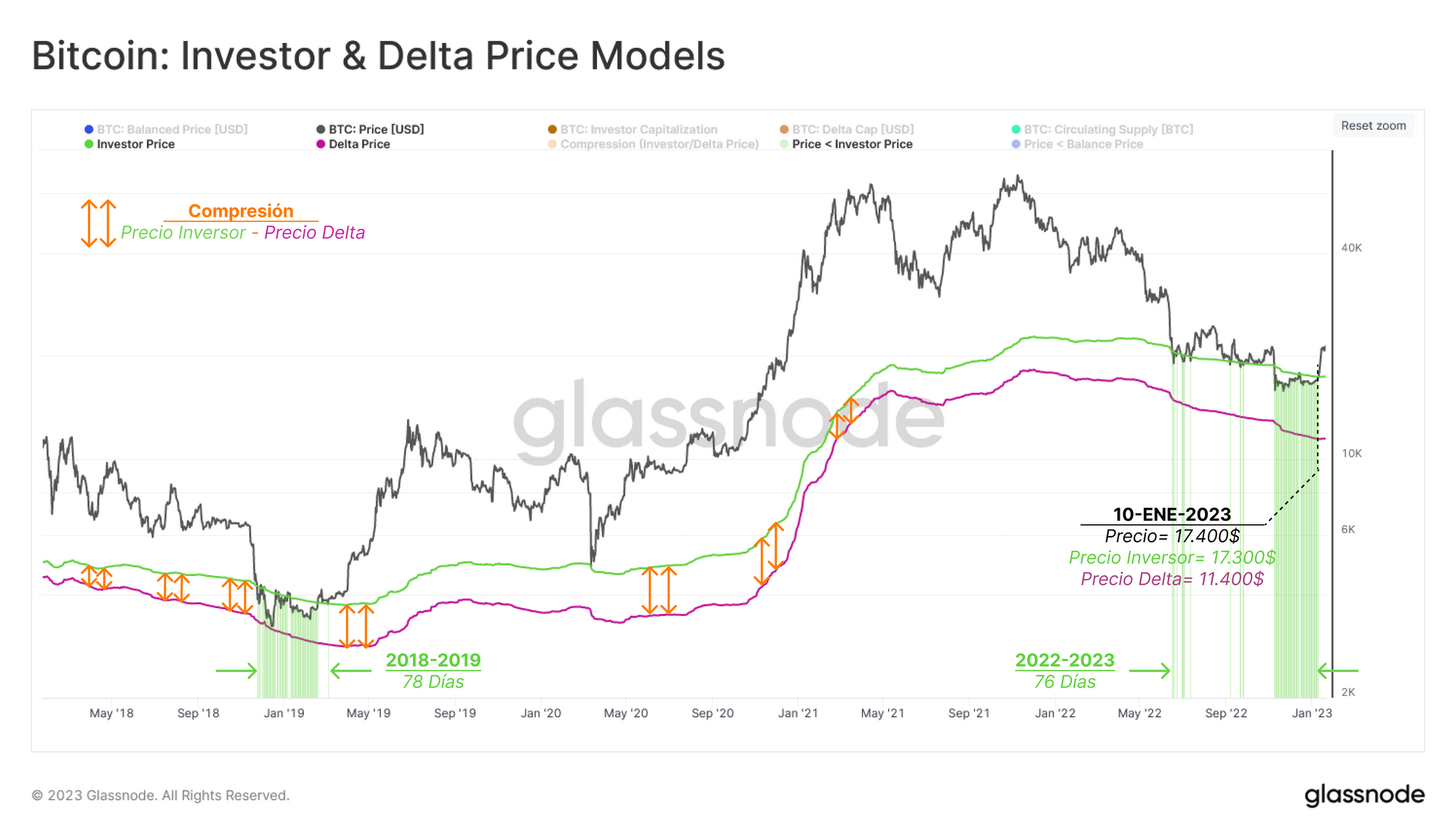

El resurgir de la acción de precio en la zona de los 21.000$ a los 23.000$ ha supuesto poder reconquistar muchos modelos de valorización del blockchain, algo que históricamente ha significado un cambio psicológico dentro de los patrones de acumulación.

La siguiente gráfica representa dos modelos específicos de nuestro Panel de Valorización en los que:

- 🟢 El Precio Inversor (17.400$) se deriva de la diferencia entre la Capitalización Realizada y la Thermocap. Refleja el precio de adquisición medio de todas las monedas que los mineros han gastado y distribuido.

- 🟣 El Precio Delta (11.400$) se calcula como la diferencia entre la Capitalización Realizada y la Media histórica de la Capitalización. Esto produce un concepto de valorización que combina el blockchain con factores técnicos.

Sorprendentemente, a lo largo del 2018-2019 y durante la actual fase de impresión de suelo del mercado bajista, la acción de precio ha pasado cantidades de tiempo muy similares dentro de la banda del precio Inversor-Delta. Sugiere que existe una equivalencia en la magnitud de dolor durante las fases más oscuras de ambos mercados bajistas.

🪟 Panel Relacionado: Un grupo diverso de modelos monitorizan el coste base por grupos, estiman el precio razonable y los costes de producción mineros, y están disponibles en el panel BTC: Modelos de Valorización para los miembros avanzados.

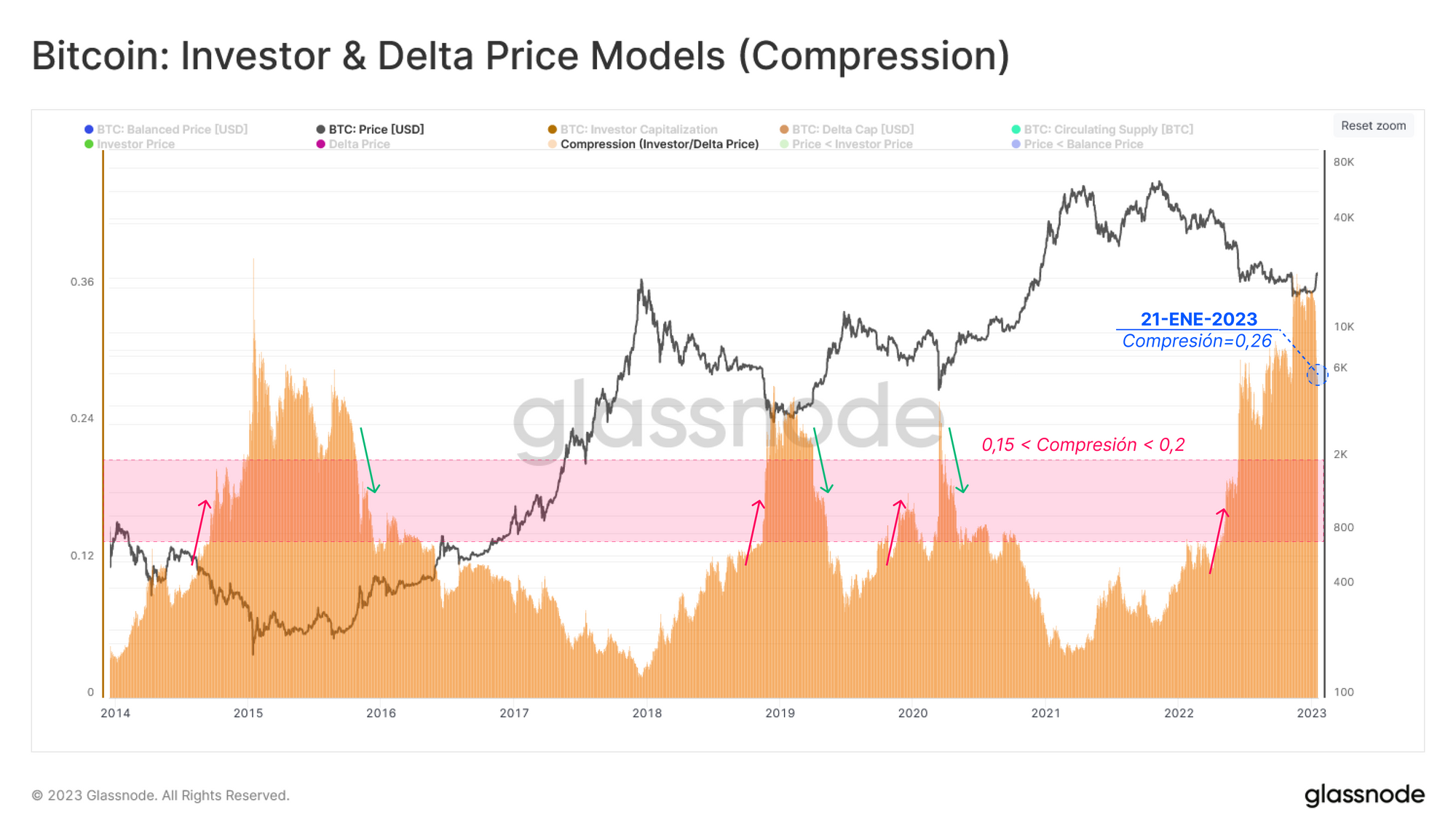

Además del componente temporal característico de esta fase de descubrimiento del suelo, podemos medir el grado de compresión del rango entre el Precio Inversor-Delta como barómetro de la magnitud del la infravaloración en que se encuentra el mercado. Como se observa ↕️, la compresión de este rango está correlacionado con el grado de cambio de la Capitalización Realizada o el volumen de capital que fluye hacia el mercado.

Compresión = (Precio Inversor - Precio Delta)/Precio Spot

Determinar la tendencia histórica de este concepto de compresión entre el Delta y el Inversor delimita una zona (0,15-0,2 🟥) que puede usarse para buscar confirmación para saber si estamos entrando ↗️ o saliendo ↘️ de la fase de Descubrimiento del Suelo.

Teniendo en cuenta el valor actual de esta compresión, encontraremos esa confirmación cuando los precios repunten sobre los 28.300$.

Luz al Final del Túnel

Además de observar los modelos de valorización, también podemos tener en cuenta otras herramientas del blockchain para determinar la sostenibilidad y fuerza detrás de la inercia actual del mercado.

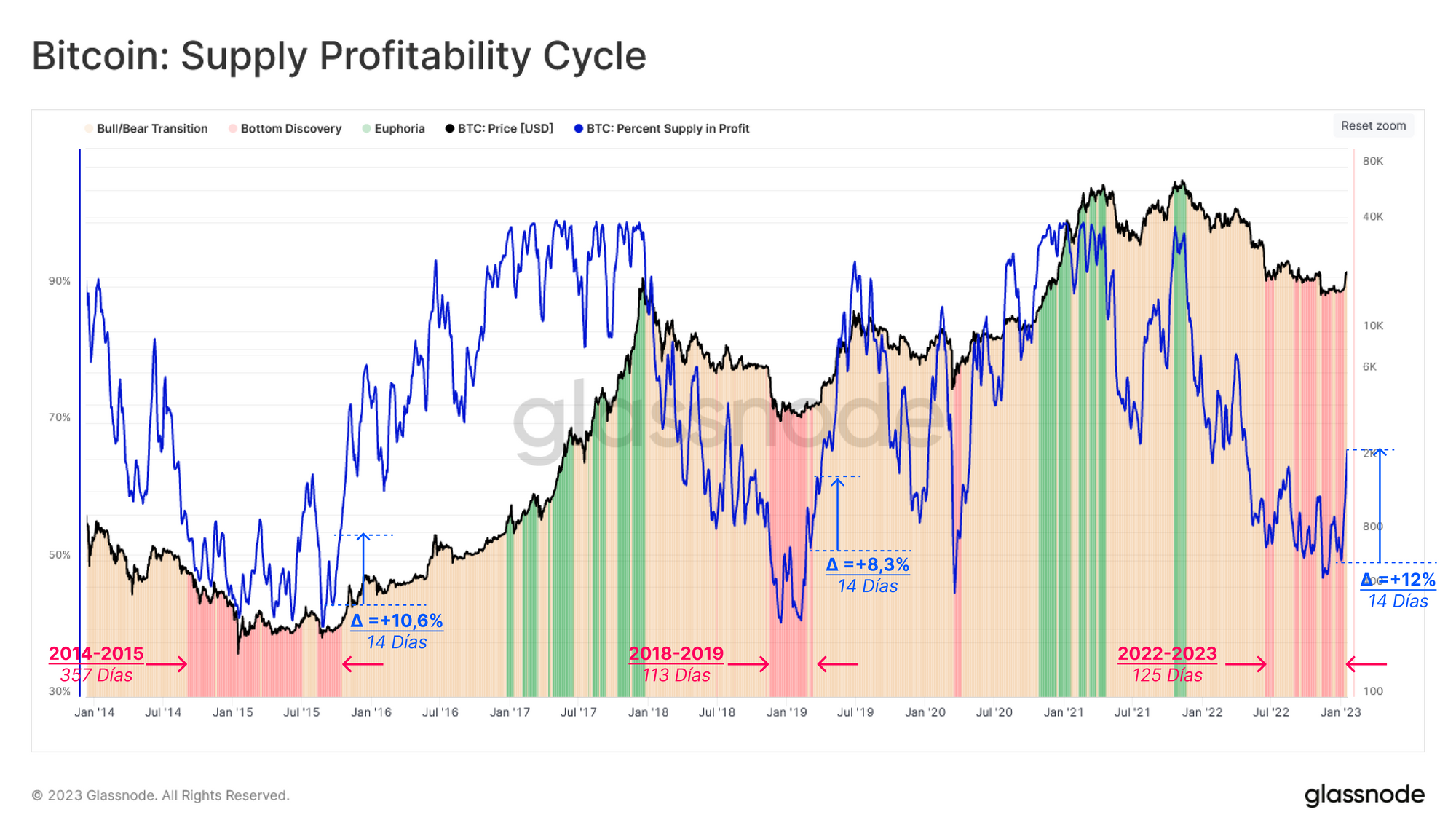

El Porcentaje de Oferta en Ganancias es una métrica muy útil para conocer cuándo hay en marcha una recuperación significativa en el mercado, y cuándo se produce la transición de una fase de impresión del suelo 🟥 (un régimen con pérdidas predominantes) de vuelta a un equilibrio más saludable entre ganancias y pérdidas 🟧. Podemos considerar vigente este periodo de transición mientras que la media semanal del Porcentaje de Oferta en Ganancias se mantenga entre el 55% y el 80%.

El reciente repunte de los 16.900$ a los 23.100$ ha aportado cierta confluencia empujando abruptamente al Porcentaje de la Oferta en Ganancias del 55% al 67%. Este ascenso del 12% en apenas 14 días ha supuesto uno de los repuntes más agresivos de rentabilidad comparado con los anteriores mercados bajistas. Es una muestra de la cantidad de volumen monetario que transitó y cambió de manos por debajo de los 23.300$.

🗜️ Consejo Workbench: Estas áreas coloreadas se consiguen mediante la expresión if-then, que subraya los precios en los que se alcanza un cierto Porcentaje de Oferta en Ganancias.

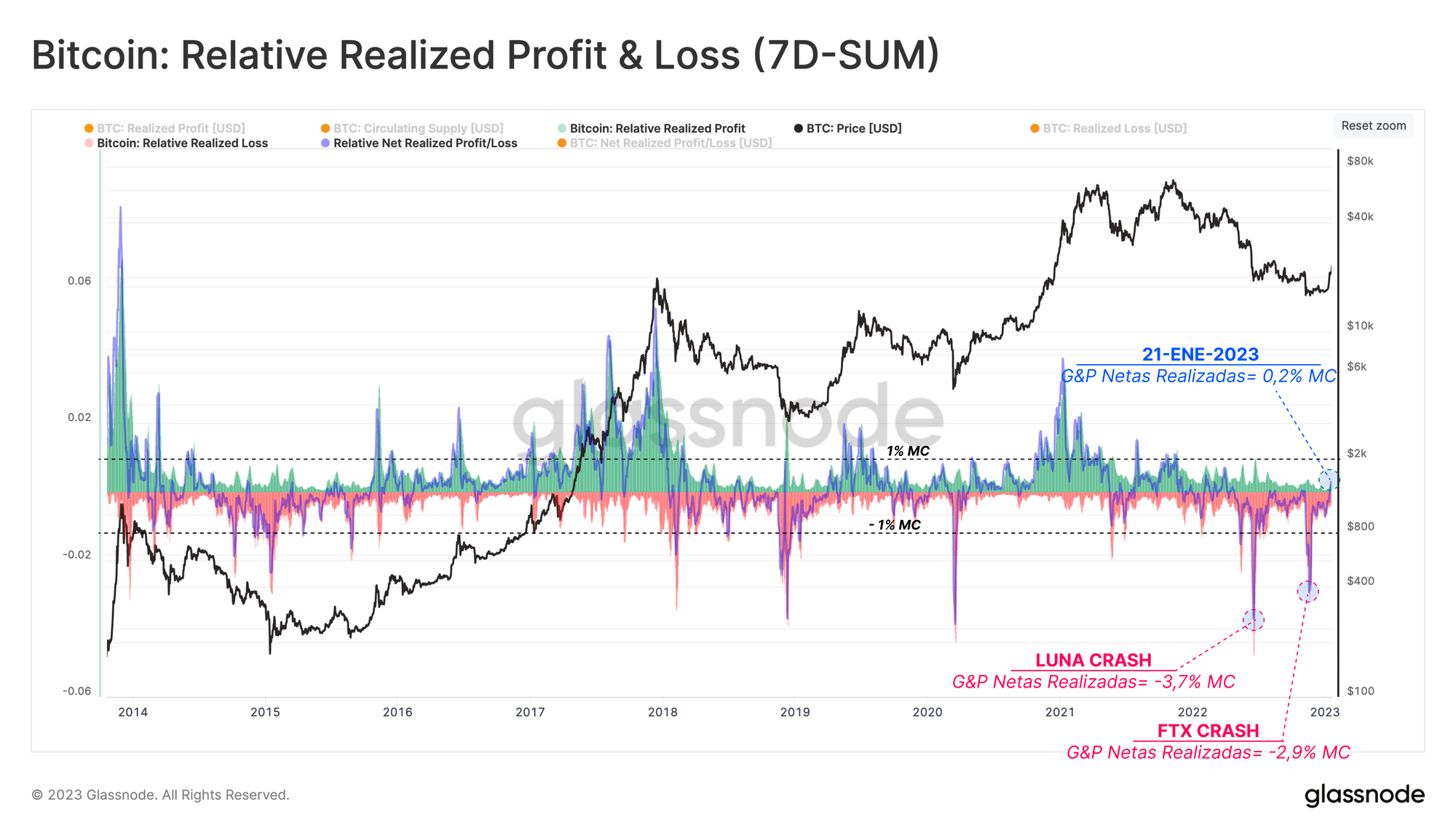

Históricamente hablando, cualquier cambio abrupto en la rentabilidad (realizada) de la oferta ha motivado a los inversores a reaccionar, y puede medirse mediante métricas que cubren las Ganancias y Pérdidas Realizadas.

Las Ganancias y Pérdidas Realizadas miden la diferencia entre el valor que tienen las monedas en el momento que un inversor las adquiere y el momento en que se desprende de ellas. La siguiente gráfica muestra el volumen agregado semanal de las Ganancias y Pérdidas Realizadas junto con las Ganancias y Pérdidas Netas Realizadas. A fin de poder comparar las distintas magnitudes entre los ciclos, cada una de estas líneas se han normalizado utilizando la Capitalización de Mercado.

- 🟩 La suma a 7 días de las Ganancias Realizadas [USD].

- 🟥 La suma a 7 días de las Pérdidas Realizadas [USD].

- 🔵 La suma a 7 días de las Ganancias menos Pérdidas Realizadas [USD].

El actual mercado bajista, que comenzó en Noviembre del 2021, ha sufrido dos capitulaciones importantes, en que se han realizado a la semana el -2,9% y el -3,7% de la capitalización de mercado respectivamente. Este régimen ha cambiado ahora para estar Predominado por las Ganancias, una seña alentadora de mejor salud tras las fuertes presiones de desapalancamiento que nos dejó la segunda mitad del 2022.

Una Oportunidad Para Nuevos Inversores

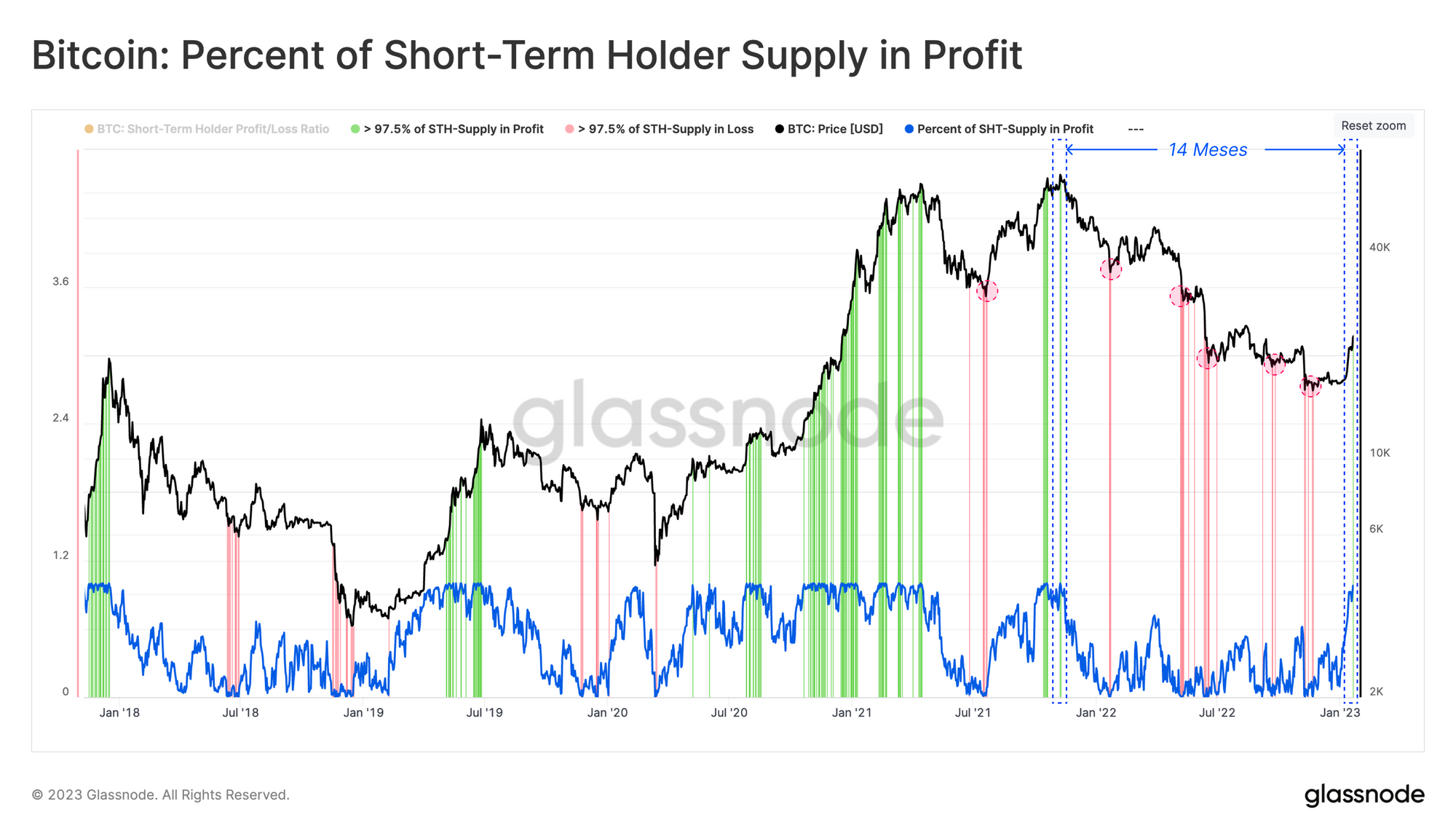

Cuando el mercado pasa mucho tiempo esculpiendo mínimos (o máximos), el comportamiento de los nuevos inversores se convierte en un factor primordial a la hora de dar forma a la recuperación (o corrección) local. Podemos dilucidar este comportamiento mediante el Porcentaje de la Oferta en Ganancias en manos de los Inversores a Corto Plazo 🔵.

Interesantemente, durante los mercados bajistas, cuando > 97,5% de la oferta adquirida por nuevos inversores está en pérdidas 🟥, las posibilidades de alcanzar el agotamiento vendedor crece exponencialmente. A la inversa, cuando > 97,5% de la oferta en manos de los inversores a corto plazo está en ganancias, estos participantes tienden a tomar la oportunidad y soltar sus posiciones en tablas, o con ganancias 🟩.

El reciente repunte hasta los 23.000$ ha empujado esta métrica >97,5% en ganancias por primera vez desde que alcanzamos el Máximo Histórico en noviembre del 2021. Dada esta crecida considerable de la rentabilidad, la probabilidad de que crezca la presión de venta proveniente de los ICP aumenta acordemente.

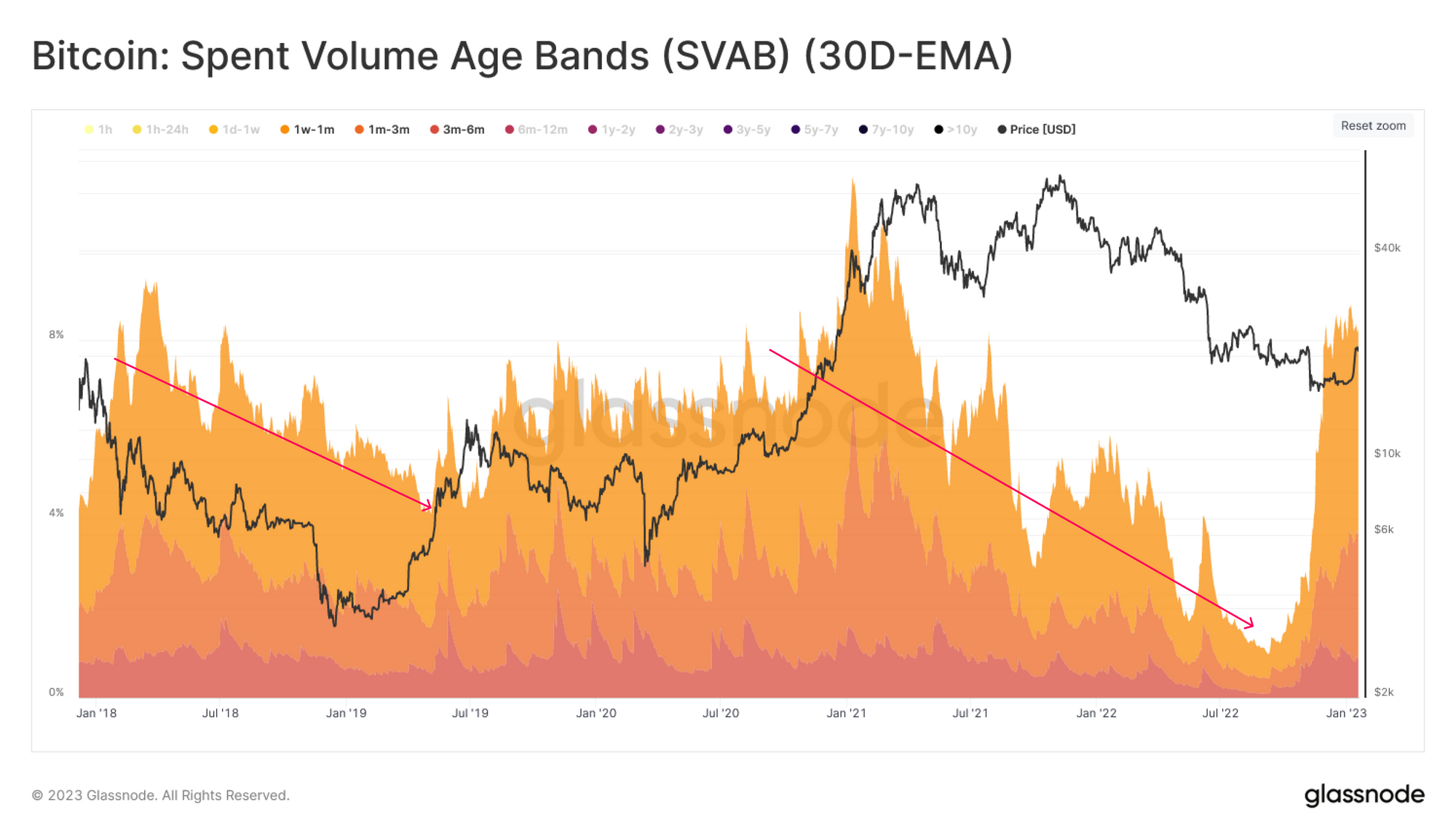

Al fijarnos en el volumen de gasto de estos nuevos hodlers mediante las Bandas de Volumen Gastado por Edades (MME-30D), observamos que este pico de rentabilidad ha hecho que el volumen de gasto de este conglomerado sobrepase con creces la tendencia descendente a largo plazo.

Por tanto, la sostenibilidad de la actual carrera puede considerarse en equilibrio entre la llegada de nueva demanda y la oferta que escapa de las carteras inversoras a estos precios más elevados.

Convicción Insistente

Analizar la rentabilidad y comportamiento de los inversores a corto plazo por separado no nos da una visión panorámica de lo que está pasando en el mercado. Por tanto vamos a llevar a cabo el mismo estudio pero esta vez centrándonos en el conjunto de los inversores a corto plazo, muchos de los cuales son inversores del 2021-22 que aún aguantan unas pérdidas impresionantes con sus posiciones.

El Ratio entre el Valor de Mercado y el Valor Realizado de los Inversores a Largo Plazo 🟠 compara el coste base del conglomerado de los inversores a largo plazo frente al precio spot, dando interesante información sobre las ganancias y pérdidas no realizadas.

Esta métrica muestra que tras 6,5 meses, el precio de mercado por fin ha logrado recuperarse perforando al alza el coste base de los inversores a largo plazo en los 22.600$. Quiere decir que el ILP medio apenas se encuentra justo por encima de su precio de entrada.

Si consideramos al cantidad de tiempo que el Ratio de estos ILP ha permanecido bajo 1 🟩 y el valor mínimo que ha alcanzado, podemos decir que hasta ahora el mercado bajista vigente es muy comparable con el del 2018-19.

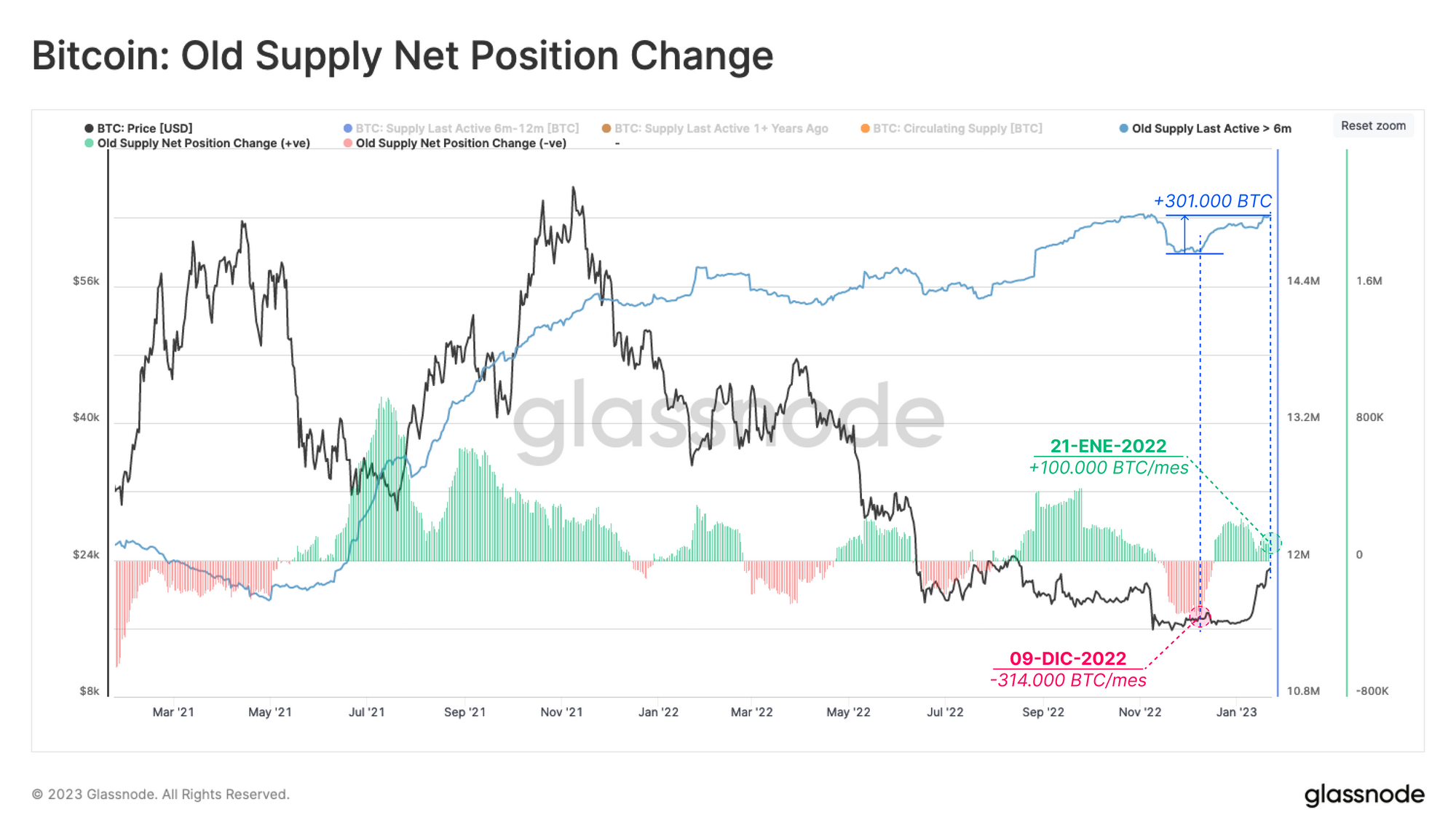

A pesar de la recuperación que hemos vivido desde unas condiciones históricamente infravaloradas, es increíble que el volumen monetario que ha traspasado la frontera de los 6 meses (Oferta-Antigua) 🔵 haya aumentado en 301.000 BTC desde comienzos de diciembre. Esta divergencia resalta la fortaleza de la convicción hodler ante el reciente repunte del precio.

En otras palabras, la oferta en manos de los HODLers ha cambiado de contraerse en torno a los -314.000 BTC/mes tras el colapso de FTX, a expandirse y crecer a un ritmo de +100.000 BTC/mes.

🪟 Panel Relacionado: Más información sobre el comportamiento de los inversores a corto y largo plazo está disponible en nuestro panel BTC: Dinámicas de las Ondas de Acumulación para miembros Avanzados.

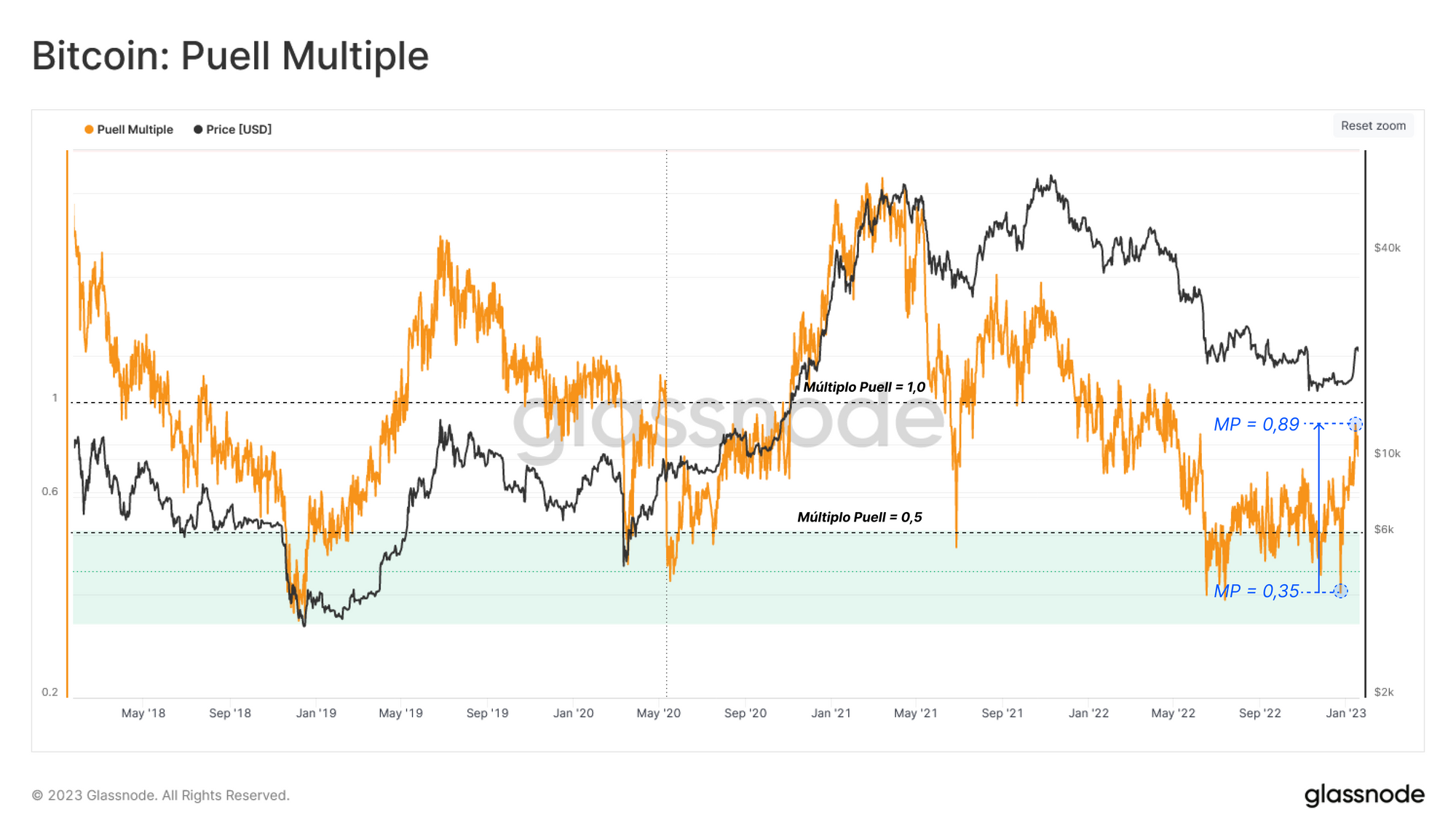

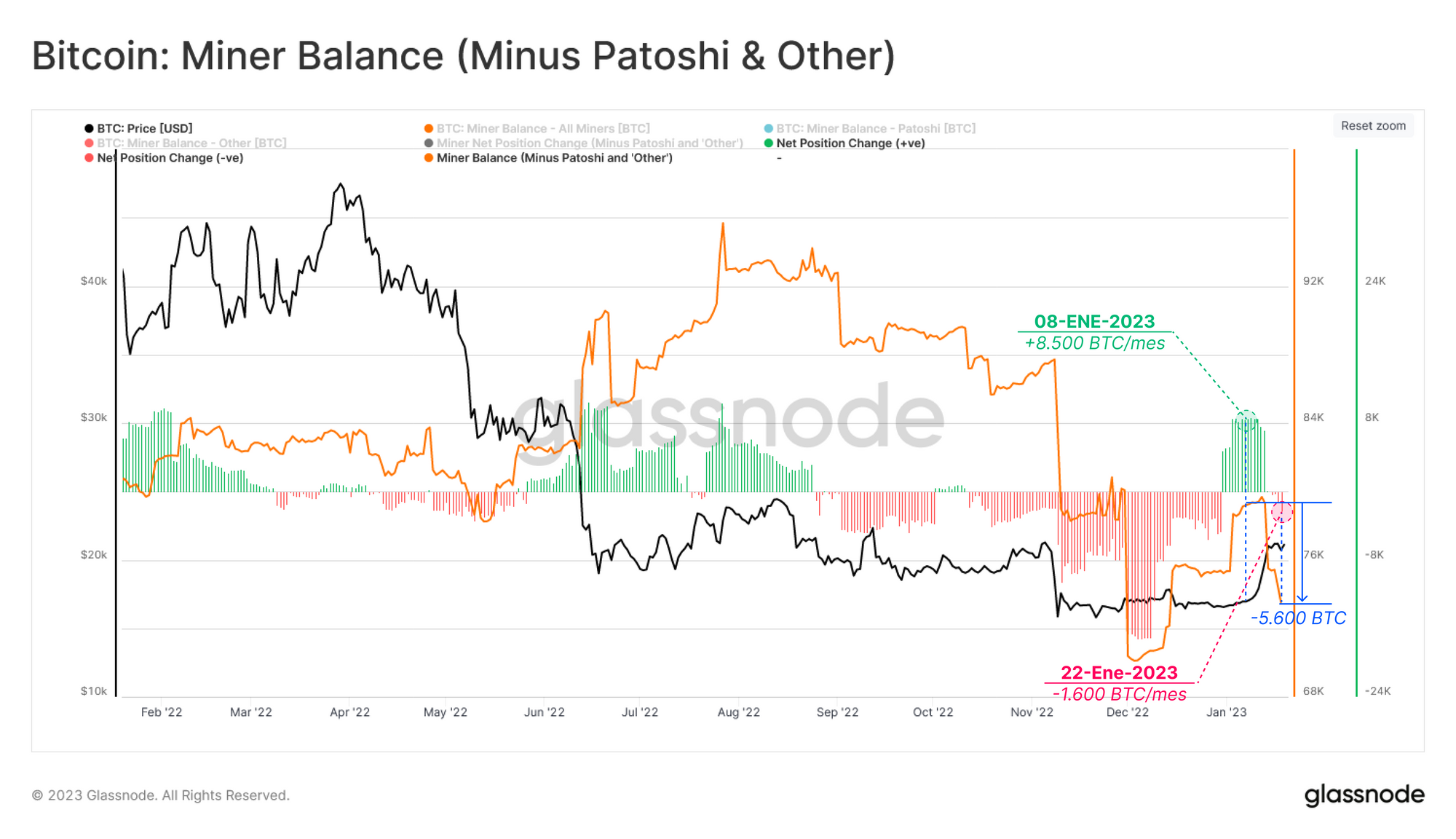

Mineros Venden el Repunte

Parecido a los inversores a corto plazo, los Mineros también han decidido aprovechar la reciente apreciación del activo para reajustar sus estados de cuentas.

El Múltiplo Puell 🟠 es el ratio entre los ingresos diarios agregados mineros (denominados en dólares americanos) y su media anual. Muestra que la remuneración minera relativa ha crecido en un 254% comparado con comienzos de enero, y pone en evidencia lo enorme que ha sido el estrés financiero que ha tenido que soportar la industria durante todo este mercado bajista.

Esta recuperación tan notable de las remuneraciones mineras en dólares ha tenido como resultado un cambio de comportamiento de una acumulación de en torno a los +8.500 BTC/mes, a una distribución de -1.600 BTC/mes. Los mineros han gastado unos -5.600 BTC desde el 8 de enero y en lo que va de año han sufrido un declive neto en sus balances.

Resumen y Conclusiones

La reciente recuperación del precio hasta los 23.200$ desde los mínimos impresos en diciembre ha mejorado mucho la rentabilidad inversora a lo largo y ancho del conjunto inversor.

Al examinar los modelos de valorización, encontramos que el reciente repunte ha conseguido reconquistar varios modelos de coste base y ha arrastrado a muchas posiciones a tener ganancias no realizadas y soportar unas condiciones mucho más favorables.

Sin embargo, unos precios más elevados y unas atractivas ganancias tienden a motivar a que la oferta regrese a la circulación líquida, especialmente tras un mercado bajista tan extenso. El análisis del comportamiento de los diferentes grupos desvela que los inversores a corto plazo y los mineros han preferido aprovecharse de esta oportunidad para liquidar una porción de sus arcas.

Por el contrario, la oferta en manos de los inversores a largo plazo sigue en aumento, sin duda representando una señal de fortaleza y convicción entre este grupo inversor. Dado el efecto que los inversores a largo plazo tienen sobre la macro tendencia, observar de cerca sus patrones de gasto puede ser clave a la hora de monitorizar la recuperación del mercado en las próximas semanas.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Portugués (Analista: @pins_cripto, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio