Krótka historia uniwersum Ethereum

W poniższej analizie zagłębimy się w główne sposoby użycia Ethereum mierzone za pomocą zużycia gazu pośród głównych tokenów, protokołów oraz pośród transakcji według ich kategorii. Nasza ewaluacja rzuci światło na złożoność i stale ewoluującą naturę tego ekosystemu.

Minęły dwa lata od ostatniego artykułu dotyczącego ekosystemu Ethereum z perspektywy zmienności gazu - jest to zdecydowanie za długi okres w tej burzliwej i szybko rozwijającej się branży. Od tamtej pory pojawiły się zupełnie nowe zastosowania, a w przypadku tych istniejących - powstały i zyskały udział w rynku nowe protokoły. Poniższy artykuł jest bardzo spóźniony, ale zbiega się on z wydaniem nowego zestawu wskaźników aktywności sieci Ethereum w Glassnode Studio. Nie możemy się doczekać spostrzeżeń odkrytych przez społeczność, ale w międzyczasie pozwólcie, że podzielimy się naszymi.

Wypuściliśmy nowe wskaźniki

Zestaw poniższych nowych wskaźników jest od teraz dostępny w Glassnode Studio:

- Gotowy panel zbiorczy eksplorujący Etherverse

- Podział typów transakcji (udział procentowy wg sektora)

- Podział typów transakcji (wartoścć całkowita)

- Zużycie gazu według typów transakcji (wartość całkowita)

- Zużycie gazu według typów transakcji (udział procentowy wg sektora)

Cel i Metodologia

Platforma Ethereum nie wymaga autoryzacji, jest publiczna i jako taka, nie posiada określonego celu. Oznacza to, iż platforma nie wymagająca uprawnień jest definiowana empirycznie poprzez jej zastosowanie. Dlatego też zrozumienie Ethereum zaczyna się od czysto opisowego zadania - obserwacji do czego sieć jest używana.

Twierdzimy, iż najlepszym narzędziem do oceny zastosowania jest podział zużycia gazu według typu aktywności. Chociaż wydawać by się mogło, iż takie podejście jest mniej intuicyjne niż ilość transakcji, to jest ono zakorzenione w samym designie Ethereum:

- Przepustowość platformy Ethereum jest ograniczona jednostkami gazu dostępnymi na blok. Gdy poszczególne branże walczą o ograniczoną przestrzeń blokową, zwycięzca jest wyłaniany na podstawie możliwości uiszczenia wystarczająco wysokich opłat, a przegrani są pomijani.

- Ponieważ mechanizm gazu jest bardzo konkurencyjny, wydatki na gaz są wskaźnikiem użyteczności sieci i ekonomicznej wartości przypisanej przez użytkowników do konkretnego zastosowania lub protokołu. Warto pamiętać, że zmniejszający się udział gazu może nadal oznaczać wzrost wydatków w walutach fiat lub Etherze i vice versa - w celu szerszego opisu tego zjawiska radzimy sprawdzić całkowitą wartość opłat denominowaną w USD w Glassnode Studio. W tym artykule skupiamy się jedynie na podziale opłat, ponieważ naszym celem jest porównanie względnej przewagi zastosowań w ekosystemie Ethereum.

- Zastosowaliśmy podział gazu zamiast ilości transakcji, gdyż reprezentuje to rzeczywisty koszt ekonomiczny poniesiony przez użytkownika i dlatego też ten wskaźnik jest trudniejszy w manipulacji. Wskaźniki liczby transakcji jest łatwiej sztucznie zawyżać, szczególnie w okresach mniejszego zatłoczenia sieci.

Na platformie Ethereum istnieją dwa typu kont: konta należące do podmiotów zewnętrznych (EOA), kontrolowane przez klucze prywatne, oraz konta kontraktów, kontrolowane przez kod smart kontraktu. Podjęliśmy świadomą decyzję o przypisaniu całego gazu w ramach transakcji do kontraktów wykonywanych przez EOA, co reprezentowałoby popyt generowany przez użytkowników. Rachunkowość transakcji wewnętrznych przedstawiałaby inny, ale skorelowany obraz.

Przegląd

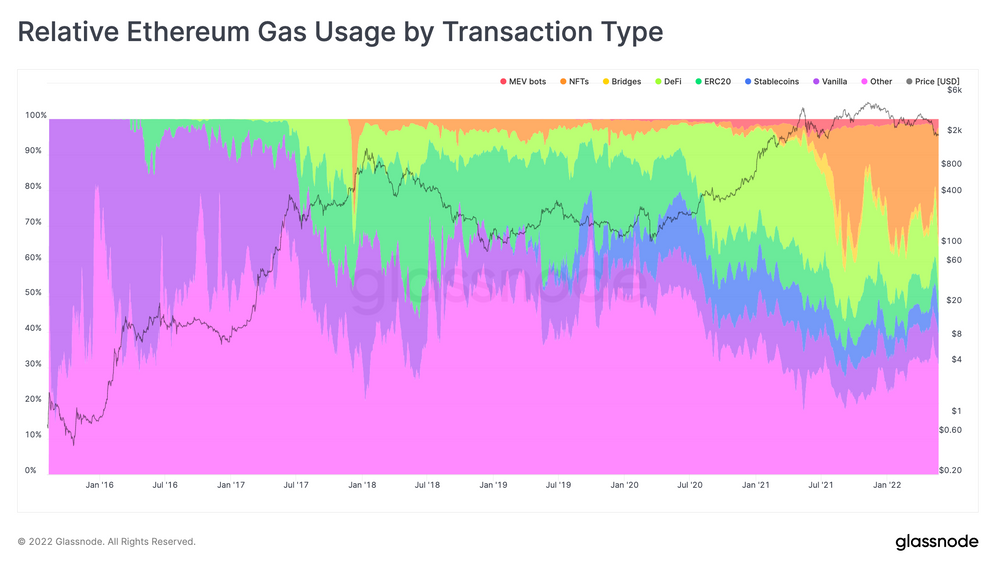

Zacznijmy od wszechstronnego przeglądu historii Ethereum. Obraz 1. przedstawia względne zużycie gazu we wszystkich transakcjach kiedykolwiek odnotowanych na blockchainie Ethereum z podziałem na najbardziej dominujące przypadki użycia. Wydzielono siedem najistotniejszych kategorii, przy czym dwie z nich (bridge, boty MEV) zyskały na znaczeniu dopiero w zeszłym roku:

- Vanilla: zwykłe transakcje Etheru pomiędzy kontami EOA, bez użycia smart kontraktów.

- Stablecoiny: wymienialne tokeny, których wartość skorelowana jest przez emitenta lub algorytm z aktywami off-chain. Większość z nich skorelowana jest z dolarem amerykańskim. W tej kategorii uwzględniamy ponad 150 stablecoinów, przy czym czołowymi są USDT, USDC, UST, BUSD oraz DAI.

- ERC20: w artykule w ramach tej kategorii uwzględniliśmy wszystkie kontrakty ERC20, które nie są stablecoinami.

- DeFi: instrumenty finansowe oraz protokoły on-chain zaimplementowane jako smart kontrakty, na ogół bez tradycyjnych pośredników. Większość z nich stanowią obecnie giełdy zdecentralizowane (DEX) - platformy peer-to-peer do handlu tokenami. Uwzględniliśmy tutaj ponad 90 protokołów DeFi, takich jak Uniswap, Etherdelta, 1inch, Sushiswap, Aave oraz 0x.

- Bridge (mosty): kontrakty pozwalające na transfer tokenów pomiędzy różnymi blockchainami, W tej kategorii uwzględniliśmy ponad 50 bridge’ów, takich jak Ronin, Polygon, Optimism i Arbitrum.

- NFT: niepowtarzalnie identyfikowalne fragmenty danych, które można posiadać i przenosić on-chain. Kategoria ta uwzględnia zarówno standardy tokenów (ERC-721, ERC-1155), jak i giełdy do handlowania NFT (OpenSea, LooksRare, Rarible, SuperRare).

- Boty MEV: za pomocą zmian w kolejności, wstawiania i cenzurowania transakcji w blokach boty te maksymalizują zyski górników.

- Inne: kategoria ta uwzględnia wszystkie inne transakcje nie kwalifikujące się do kategorii wymienionych powyżej. Przykładami mogą być giełdowe kontrakty wielostronne, scentralizowane platformy pożyczkowe, albo strony hazardowe.

Dzisiejszy jakościowy rozkład użytkowania jest znacznie inny niż dwa lata temu, a każda kategoria wymieniona powyżej doznała ogromnej zmiany w udziałach. Wierzymy, że podkreśla to właśnie stale ewoluującą naturę platformy oraz potrzebę ustanowienia dynamicznych ram badawczych w celu jej oceny - zastosowanie podejścia do Ethereum z 2019 roku w kontekście obecnego Ethereum byłoby błędne. Zgodnie z tym co sugerują dane, nie widzimy także żadnych znaków stabilizacji - w pełni oczekujemy, iż Ethereum w 2024 roku będzie użytkowane całkiem inaczej niż dziś. W nadchodzących rozdziałach spojrzymy szczegółowo na każdą z wymienionych powyżej siedmiu kategorii.

Vanilla

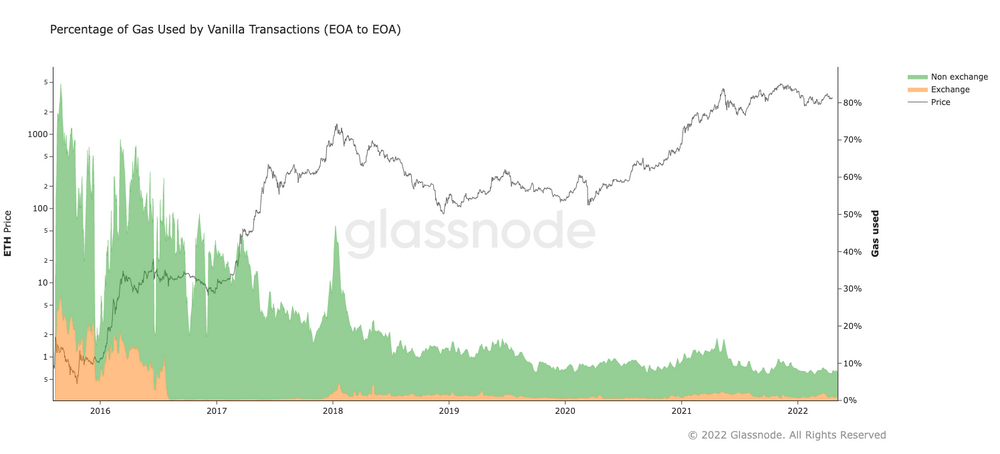

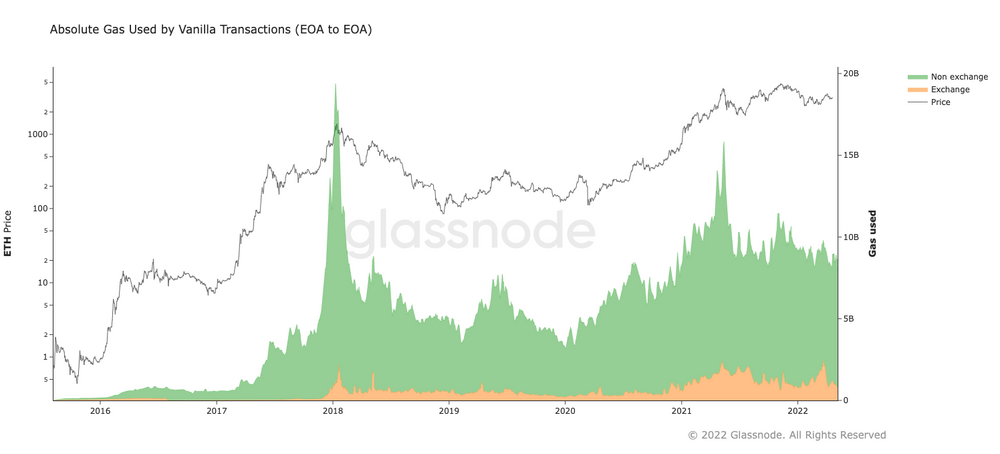

Zgodnie z założeniem, kategoria vanilla przedstawia zastosowanie Etheru jako waluty. Z perspektywy zużycia gazu, zastosowanie to spadło z bycia dominującym w początkowych latach (80% zużycia gazu w 2015 roku) do okolic około 10% w ciągu ostatnich dwóch lat. Innymi słowy, empirycznie Ethereum nie jest przede wszystkim, ani nawet w znaczącym stopniu, wykorzystywane do przesyłania ETH między użytkownikami.

Jednakże byłoby błędnym zakładać, że blockchain Ethereum odnotowuje mniej transakcji Etheru obecnie w porównaniu do 2016 roku. Powodem tego jest wielokrotne podnoszenie limitów gazu w historii. W momencie uruchomienia Ethereum w 2015 roku, limit gazu wynosił 5 000 jednostek na blok. Od tamtej pory limit ten rósł stopniowo osiągając docelową wartość 15 milionów na blok, a po aktualizacji London Upgrade może osiągać wartość nawet dwukrotnie wyższą w okresach przeciążenia sieci. Tak więc, podczas gdy względne znaczenie transferów Etheru z czasem spadło, bezwzględna przepustowość sieci wzrosła o wiele rzędów wielkości.

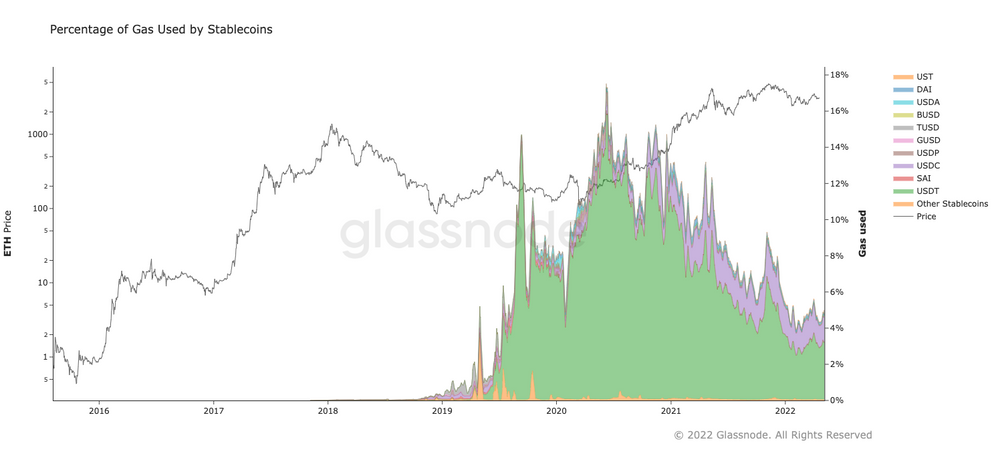

Stablecoiny

Stablecoiny nie miały swoich narodzin na sieci Ethereum, ale to tu po raz pierwszy rozkwitły. Zapoczątkowane przez migrację USDT z sieci Bitcoina w poszukiwaniu niższych opłat i krótszych czasów potwierdzania operacji, stablecoiny szybko stały się potęgą w konsumpcji gazu. W ciągu ostatnich trzech lat, przez większość czasu Ethereum było stosowane jako platforma płatnicza dolarami, nie Etherem, a miesięczne wolumeny transferu stablecoinów były wyższe niż Etheru każdego miesiąca od końca 2019 roku.

Poza USDT, w dobrze prosperującej przestrzeni stablecoinów stale rośnie konkurencja zarówno projektów scentralizowanych (USDT i USDC), jak i projektów algorytmicznych (sztywny kurs utrzymywany przez system zachęt, np. DAI oraz UST). Dynamiki tej konkurencji nie da się jednak wywnioskować z wykresu powyżej. Wraz z narastającym na sieci Ethereum problemem opłat wyrażonych w walutach fiat, stablecoiny zaczęły rozprzestrzeniać się po innych blockchainach. Obecnie, na platformie Tron emituje się więcej USDT niż na sieci Ethereum. USDC wspiera 8 różnych blockchainów. UST wspiera 10. O ile Ethereum jest używane jako zdecentralizowany komputer ogólnego przeznaczenia, to może nadal tracić rynkowy udział na rzecz konkurencyjnych platform, które są tańsze lub szybsze, bądź też jedno i drugie. Warto tutaj zwrócić uwagę na relację many-to-many pomiędzy platformami i protokołami w erze multiblockchain. Nie tylko Ethereum, jako ekosystem, jest użytkowane przez dużą ilość protokołów - znaczna ich część działa na wielu innych platformach. Nie da się w pełni zrozumieć ekosystemu Ethereum bez uwzględnienia stablecoinów, tak samo jak nie da się pełni zrozumieć ekosystemu stablecoinów bez zbadania innych blockchainów.

ERC-20

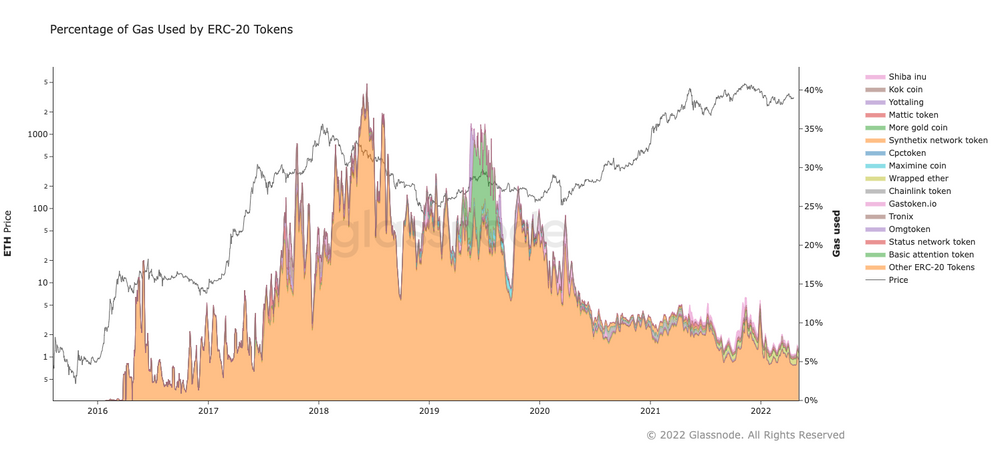

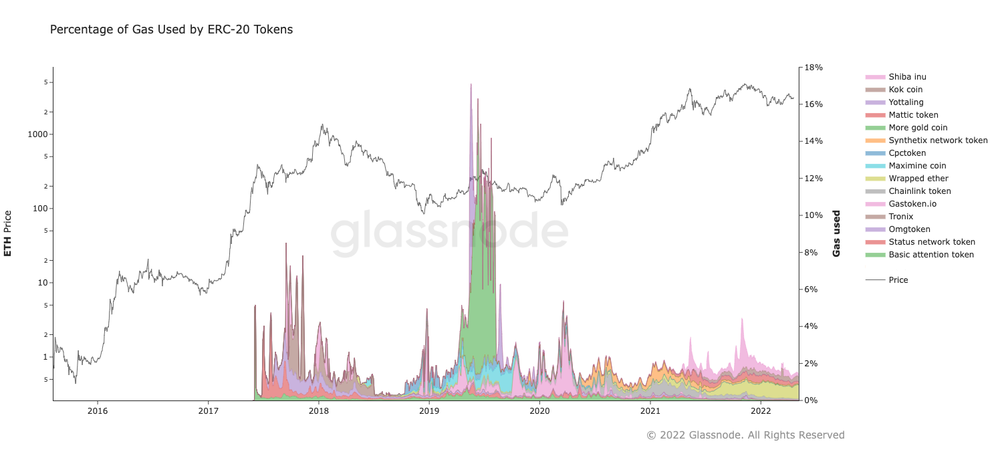

W kwestii wymiennych tokenów, z których większość została stworzona jako kontrakty ERC-20, historycznym szczytem było 40% udziałów w zużyciu gazu w roku 2018. Wydaje się, że czasy szaleństwa ICO (initial coin offering) są już za nami, a przez ostatnie parę lat zużycie gazu plasuje się w skromnym przedziale 5-10%. Na wykresie zauważyliście zapewne dominację podkategorii Other ERC-20 Tokens (innych tokenów ERC-20). W historii Ethereum wiele projektów miało swoje 5 minut, a w każdym losowym momencie kategoria ta jest zdominowana przez kilka tokenów będących wówczas na fali.

Nawet jeśli przyjrzymy się z bliska najpopularniejszym tokenom w historii, zauważymy, że żaden z nich nie był popularny przez okres dłuższy niż 1 rok.

Godną uwagi podkategorią tokenów są aktywa wrapped (opakowane), w szczególności WETH i WBTC, stanowiące nawiązanie do natywnych tokenów i odpowiadających im blockchainów oraz umożliwiające zastosowanie w zdecentralizowanych finansach. Oznacza to, że wolumen denominowany w Etherze istnieje na sieci Ethereum w dwóch formach - jako natywne ETH oraz jako token wrapped.

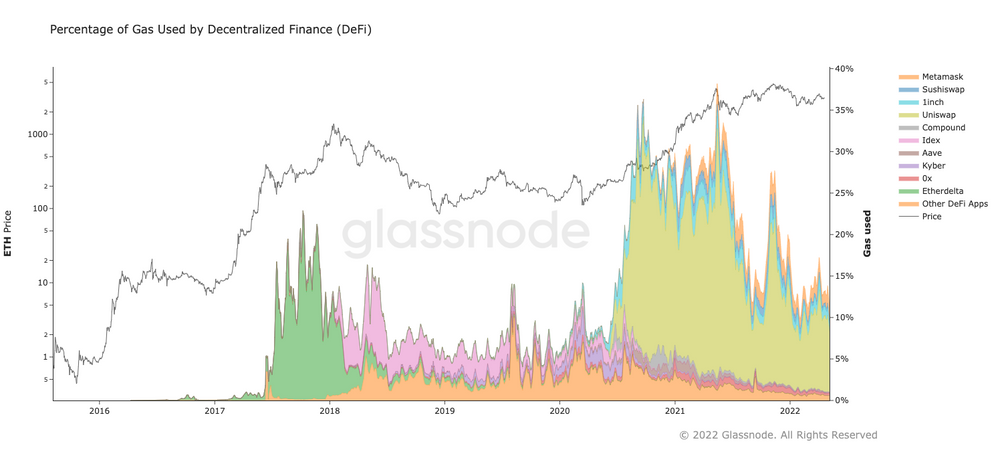

DeFi

W przypadku zdecentralizowanych finansów (DeFi), przewidziano tu wiele zastosowań - udzielanie i branie pożyczek, handel na rynkach spot oraz instrumentami pochodnymi, zarabianie na odsetkach, ubezpieczenia i inne. Na chwilę obecną największy wpływ ma jedno źródło: zdecentralizowany handel aktywami. W ciągu ostatnich dwóch lat dość popularne stało się również zapewnianie płynności oraz yield farming, a dalsza segmentacja DeFi może być uzasadniona w przyszłości.

Zdecentralizowane giełdy (DEX) po raz pierwszy zdobyły popularność wraz z pojawieniem się EtherDelta w 2017 roku i od tamtej pory są ogromnym konsumentem gazu. Ponieważ płynność zarówno przyciąga inwestorów, jak i jest przez nich dostarczana, w grę wchodzi naturalna siła centralizująca sektor - większość czasu tylko jedna lub maksymalnie dwie platformy dominują w tej kategorii, a obecnym liderem jest Uniswap (maksymalnie 88% zużycia gazu całego sektora DeFi, a obecnie około 60%). Warto zauważyć tutaj także obecność Metamaska (kolor pomarańczowy, górna część wykresu), który nie jest DEXem, a raczej agregatem wyszukującym pośród różnych dostawców „najlepszą cenę wymiany” dla danej pary kryptowalutowej. Jest to kolejny trend, którego rozwoju oczekujemy w przyszłości - wraz z dojrzewaniem branży kryptowalut, niektóre funkcje mogą stać się uproszczone, a użytkownicy korzystać będą z platform oferujących największą wygodę i wykluczających wszystkie niedogodności związane z działaniami na blockchainie oraz między nimi.

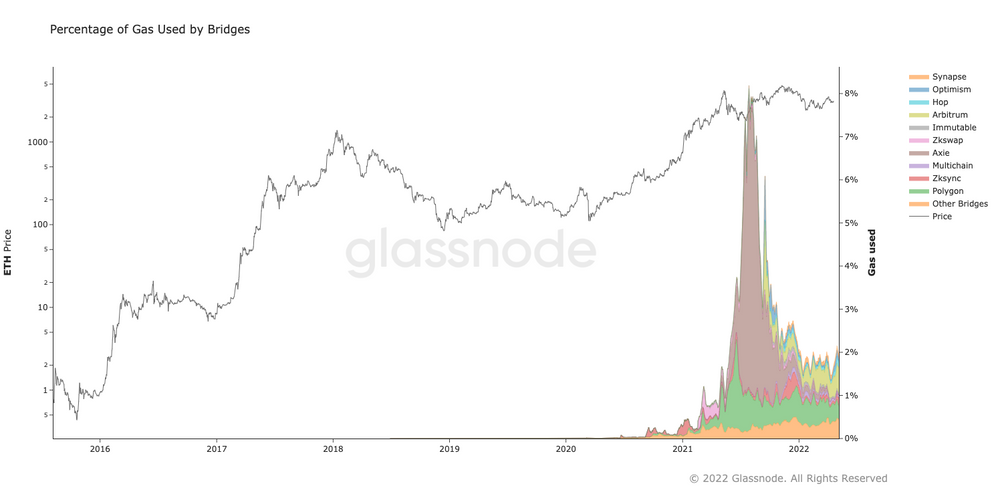

Bridge

Wspominając o operacjach międzyłańcuchowych, bridge są zaliczane do najnowszych znaczących konsumentów gazu. Wraz ze wzrostem cen wyrażonych w walutach fiat za transakcje na sieci Ethereum oraz dojrzewaniem konkurencyjnych blockchainów pod względem stabilności i funkcjonalności, widzimy pojawienie się konieczności przepływu kapitału między blockchainami. Poza krótkim wystrzałem udziału Ronin bridge związanego ze szczytem popularności Axie Infinity (około 8% całkowitego zużycia gazu przez parę dni), konsumpcja gazu przez usługi „mostów” uległa podwojeniu w ciągu ostatniego roku (z 1% do 2%), łącząc blockchain Ethereum z rozwiązaniami warstwy 2 (L2) w ramach tego samego ekosystemu (Polygon, Arbitrum, Optimistm), a także konkurencyjnych ekosystemów (Avalanche, Polkadot). Możliwe, że zbliżymy się do punktu, w którym jakikolwiek sensowny wgląd w przepływ funduszy wymagać będzie wielołańcuchowego myślenia oraz narzędzi.

Na taki scenariusz odporny nie jest nawet sam Bitcoin - ponad 1% całkowitej podaży jest obecnie "zmostkowany" na platformę Ethereum w formie WBTC, zcentralizowanego „mostu”.

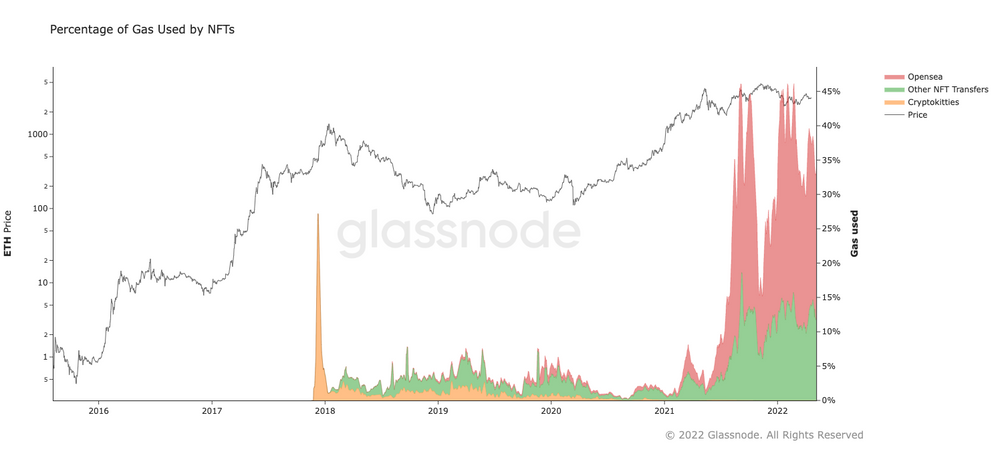

NFT

Chociaż obecnie niewielu może pamiętać Cryptokitties, ale to w 2017 roku ten pierwszy popularny projekt NFT na krótko przyłożył się do zajęcia około jednej trzeciej przepustowości sieci, tym samym znacznie podnosząc opłaty sieciowe. W tym samym roku wypuszczona została wersja beta OpenSea. Jednak dopiero w drugiej połowie 2021 roku przestrzeń NFT ponownie stała się widoczna w zestawieniu zużycia gazu. Od tamtej pory stanowi ona siłę, z którą trzeba się liczyć - na chwilę obecną około jedna trzecia całego gazu zużywanego na sieci Ethereum powiązana jest z aktywnościami związanymi z NFT. Wydaje się, że ani wysokie zużycie gazu na transakcję, ani niekorzystne warunki cenowe nie mają na to wpływu. W tej kategorii, OpenSea jest liderem rynku, zużywając ponad 60% gazu powiązanego z NFT, mając za sobą kilka pomniejszych platform.

Pewien wzrost wydajności osiągnięto dzięki wprowadzeniu standardu tokena ERC-1155, używanego głównie przez giełdę OpenSea Wyvern - adopcja tego standardu to kolejny trend, na który warto zwrócić uwagę.

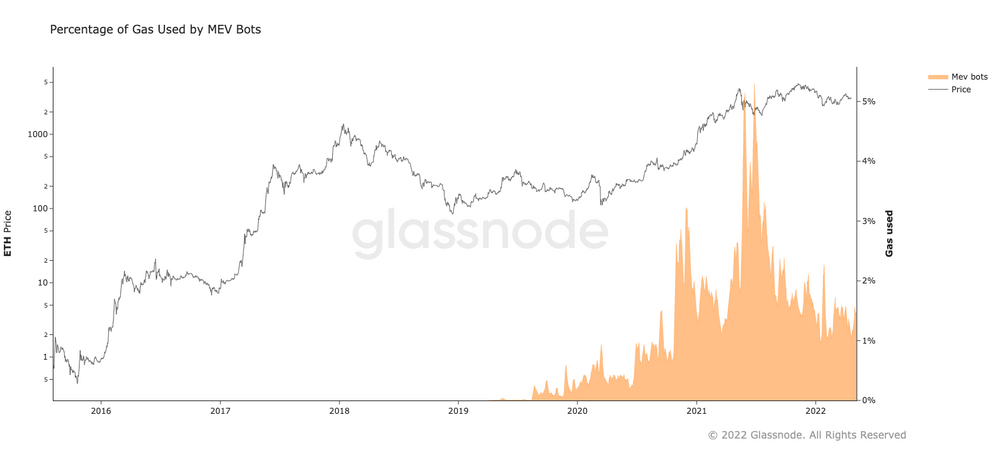

Boty MEV

Ogólny konsensus zakłada, że wartość wydobywalna dla górnika (MEV) jest nieodłącznym artefaktem designu Ethereum i pełni ważną rolę w zwiększaniu wydajności ekosystemu DeFi, między innymi poprzez arbitraż różnic cenowych między zdecentralizowanymi giełdami, co stanowi ponad 95% aktywności MEV. Pomimo tego co sugerować może nazwa, głównymi beneficjentami MEV nie są górnicy, a społeczność poszukiwaczy i ekstraktorów wykorzystujących zautomatyzowane narzędzia do tworzenia transakcji MEV. Górnicy jednakże korzystają na zwiększonych opłatach sieciowych związanych z pilnym charakterem transakcji arbitrażowych, które wydają się być okazjami typu „zwycięzca bierze wszystko” i płaci za gaz znacznie powyżej cen rynkowych.

Biorąc pod uwagę, iż ekstraktorzy MEV często się nie reklamują, a źródła danych są ograniczone, możliwym jest, że przedstawione wartości są niedoszacowane - według zespołu Flashbots, transakcje MEV odpowiedzialne są za co najmniej 4% zużycia gazu.

Jeśli konkurencyjne sieci mogłyby przynajmniej częściowo zmniejszyć wpływ MEV, zachęciłoby to użytkowników do migracji z sieci Ethereum.

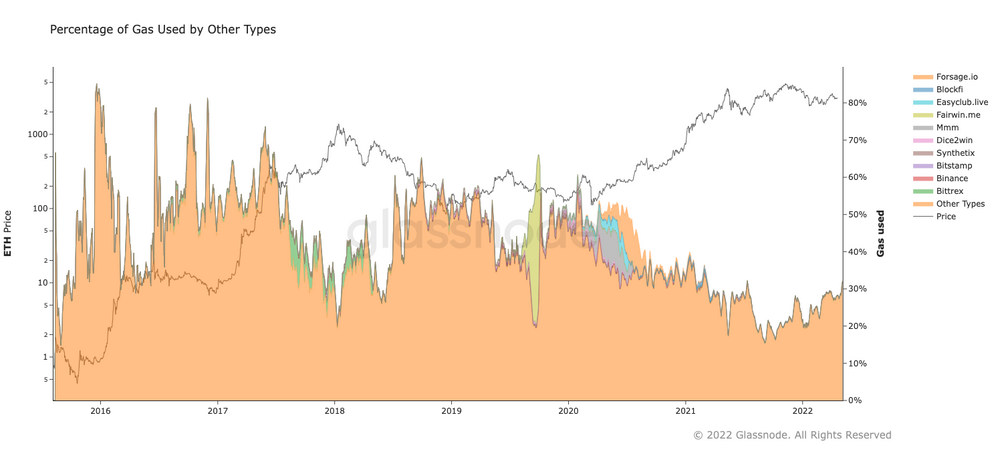

Inne

Zaprojektowanie Ethereum jako platformy nie wymagającej uprawnień daje początek wielu zastosowaniom poza tymi, które wymieniliśmy powyżej - od gier sieciowych i protokołów multi-signature do schematów Ponzi. W swoim szczycie, schematy Ponzi jak MMM (maksymalnie 10% zużycia gazu) oraz FairWin (krótkotrwale 40% zużycia gazu) znajdowały się pośród najpopularniejszych zastosowań Ethereum. Jednakże te dni wydają się być już za nami. Uwzględniono tutaj również kontrakty giełdowe, w szczególności kontrakty multi-signature wykorzystywane do zarządzania funduszami. Niewykrywalne ekstrakcje MEV, niejasne protokoły DeFi i niestandardowe tokeny również mogą być zaliczone do tej kategorii.

Kategoryzacja wszystkich aktywności na sieci Ethereum jest nigdy niekończącym się wysiłkiem. Będziemy stale ulepszać opisy powyższych kategorii, jak i będziemy dodawać nowe, gdy ich wpływ na rynek osiągnie dostateczny poziom.

Wnioski

O ile cel Ethereum jest definiowany empirycznie przez jego użycie, sieć ta służyła już wielu różnorakim aktywnościom. Zaczynając od sieci płatniczej natywnego aktywa w początkowych dniach, do wymiennych tokenów w 2018 roku, a ostatnio NFT, wiele zastosowań piastowało miejsce największego płatnika opłat sieciowych platformy. W dużej mierze zgodnie ze swoją pierwotną wizją, trzeba przyznać, że Ethereum wydaje się być zdecentralizowanym komputerem ogólnego przeznaczenia, któremu niemal nie robi różnicy, jakie obliczenia wykonuje.

Zrozumienie powstałego w ten sposób dynamicznego ekosystemu nie jest łatwym zadaniem. Kapitał przepływa przez sieć w niezliczonych formach i przez wiele najróżniejszych kanałów. Aby było jeszcze trudniej, Ethereum jest coraz bardziej połączone z mnóstwem innych blockchainów L1 i L2. Ciągle rosnący zasób projektów, protokołów i podmiotów istnieje jednocześnie na wielu blockchainach i swobodnie migruje między platformami.

Podejście do Ethereum z takim samym nastawieniem, jak do Bitcoina, a nawet jak do Ethereum z 2019 roku po prostu nie ma sensu. Poleganie na pojedynczych aktywach, wskaźnikach jednego blockchainu daje niepełne i powierzchne rozpoznanie - zrozumienie obecnego stanu sieci wymaga czujności i świadomości kierunków rozwoju, szerokiej wiedzy, a także rozumienia niuansów.

Jak zawsze Glassnode będzie na miejscu, aby to zapewnić.

Nowo wydane wskaźniki opisujące Ethereum są teraz dostępne w Glassnode Studio:

- Gotowy panel zbiorczy eksplorujący Etherverse

- Podział typów transakcji (udział procentowy wg sektora)

- Podział typów transakcji (wartoścć całkowita)

- Zużycie gazu według typów transakcji (wartość całkowita)

- Zużycie gazu według typów transakcji (udział procentowy wg sektora)

Kluczowe fakty

Ethereum pozostaje platformą używaną głównie do transferu kapitału, jednakże zakres tego co stanowi kapitał, a co stanowi transfer ciągle się zmienia. W odróżnieniu od Bitcoina, Ethereum wymaga narzędzi i sposobu myślenia, które są:

- Wyczulone na zastosowanie i dostosowują się do nowych kierunków rozwoju.

- Kompatybilne z wieloma aktywami, z szeroką definicją kapitału i wartości, która obejmuje tokeny wymienne i niewymienne.

- Wieloprotokołowe i multi blockchainowe, z szeroką definicją transferów, która obejmuje protokoły zdecentralizowanych finansów i „mostkowanie” między blockchainami.

- Wpadnij i śledź nas na Twitterze

- Dołącz do naszego kanału na Telegramie

- Odwiedź Glassnode Forum po długie dyskuje i analizy

- Po wskaźniki on-chain oraz wykresy aktywności wpadnij na Glassnode Studio

- Po zautomatyzowane powiadomienia dotyczące najważniejszych wskaźników on-chain oraz aktywności na giełdach wpadnij na naszego Twittera Glassnode Alerts