三家倒下的银行

在2023年最具影响力的一个星期后,数字资产行业损失了三家对加密货币友好的美国银行机构。然而,到目前为止,投资者的主要反应似乎是在最不可信的资产BTC和ETH中寻求安全。

上周的节奏飞快,当然也是对2023年数字资产行业影响最大的一周。在短短几天内,美国的三家主要银行机构或开始自愿清算,或被美国监管机构接管,这些机构都为加密行业公司提供服务。

- Silvergate(SI)宣布打算在3月8日自愿清盘,预计将以有序的方式进行,并向储户全额退还存款。

- 美国第16大银行硅谷银行(SIVB) 于3月12日关闭,进入联邦存款保险公司的接管程序,至此,此家2090亿美元的银行成为美国历史上倒闭的第二大银行。

- 根据美联储关于此事的公告 ,纽约签名银行(SBNY)也已于3月12日关闭。

所有这三家机构预计将全额退还储户的存款,无论是通过持有的储备金,还是通过FDIC和美国监管机构的存款担保。由于许多大型数字资产公司和稳定币发行商使用这些银行合作伙伴中的一个或多个,本周末注定是一个不稳定的周末。特别值得关注的是Circle,它是USDC的发行商,人们得知该银行在硅谷银行持有的约33亿美元的现金,这为暂时打破USDC的1美元的挂钩创造了条件。

在本版中,我们将重点关注链上的一些关键影响,以及市场结构中更广泛的影响,包括:

- 几种稳定币从1美元脱钩,以及占比向Tether(USDT)转移。

- 我们在稳定币和两个主要币种BTC和ETH中都可以看到净资本外流。

- 尽管交易量增加,投机兴趣导致BTC爆炸性反弹至22000美元,ETH反弹至1600美元,但期货开仓量达到周期性低点。

🪟请在 本周链上控制面板中查看本报告涉及的所有图表。

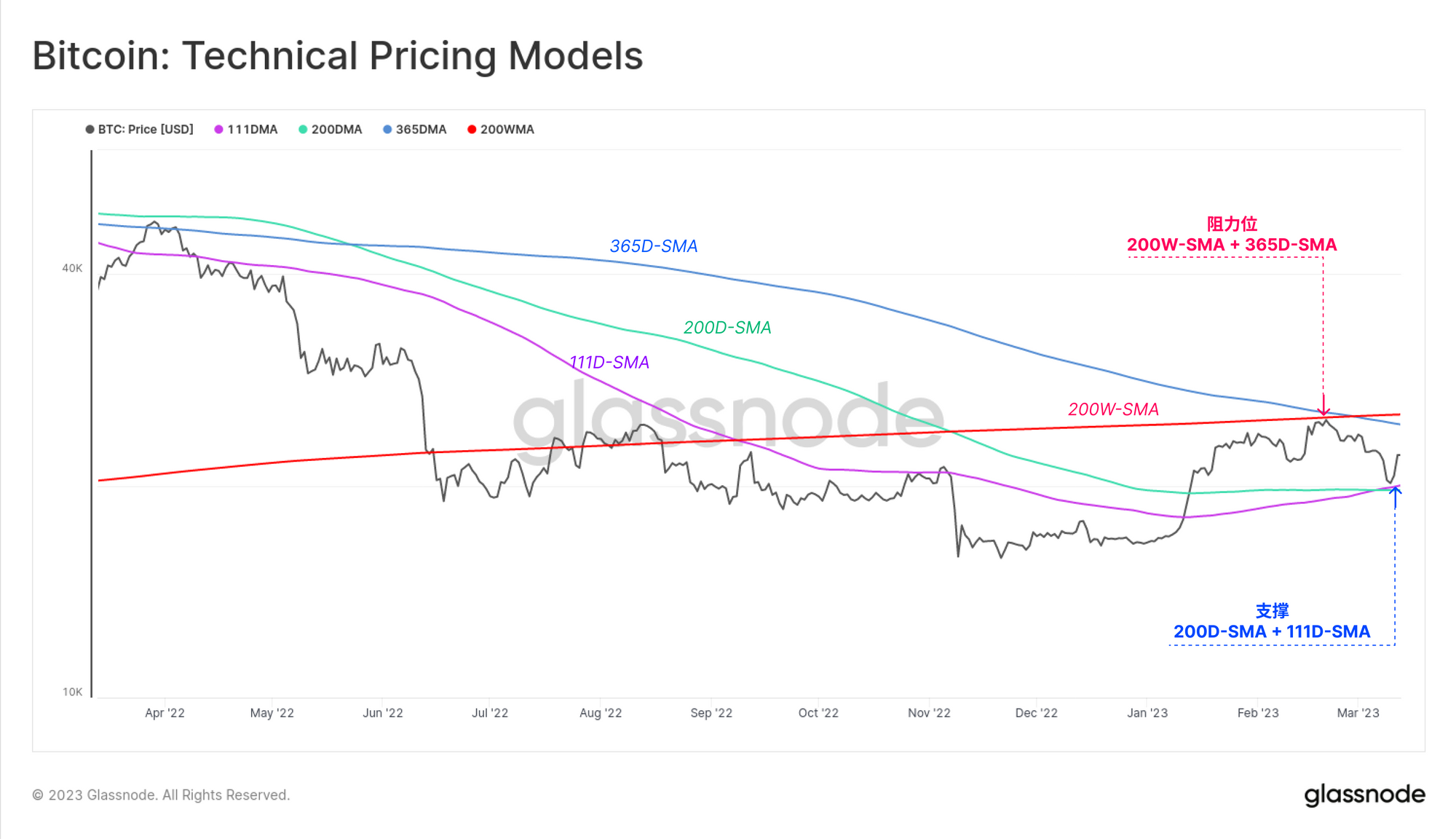

比特币价格徘徊在几个流行的和广泛观察的技术分析定价模型之间。在2月份触及200周和365天移动平均线(约25.0k)的阻力后,价格在本周触碰了200天和111天平均线(约1.98万),然后反弹了。

注意到,这是历史上第一个BTC在200周均线以下交易的周期,从这个角度来看,市场处于新的领域。

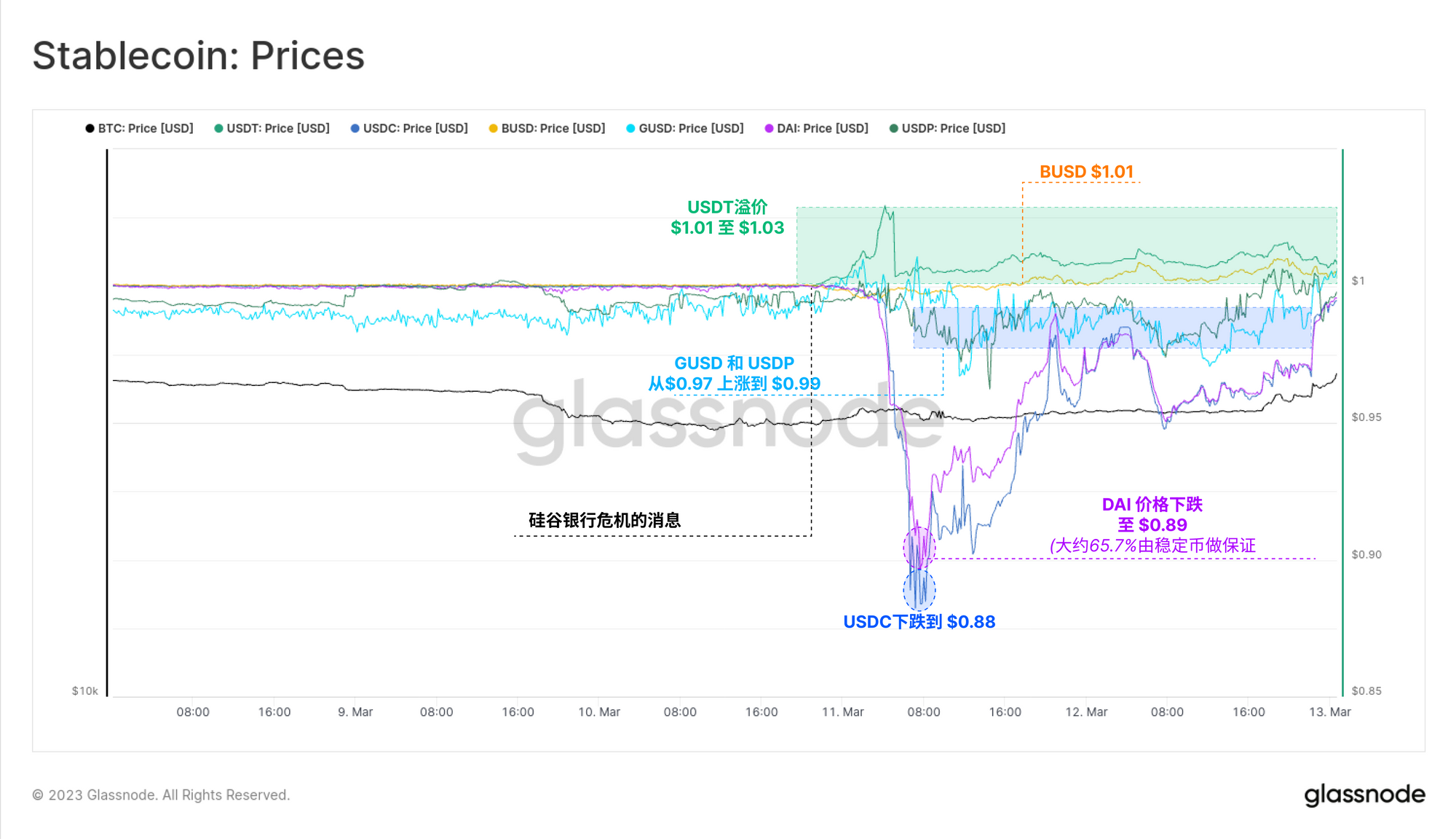

自LUNA-UST项目崩溃以来,本周我们也观察到了稳定币价格的波动,这是由对USDC被部分脱钩担忧所推动的。USDC交易跌至0.88美元的低点,DAI紧随其后,为0.89美元,后者是DAI约65.7%的抵押物由稳定币构成的结果。

Gemini的GUSD和Paxos的USDP都略微偏离了他们的1美元挂钩,而BUSD和Tether的价格出现了溢价。

特别是Tether,在周末的大部分时间里,出现了1.01至1.03美元的溢价。具有讽刺意味的是,在人们担心美国银行业受到严格监管的情况下,Tether会被视为一个安全的避风港。

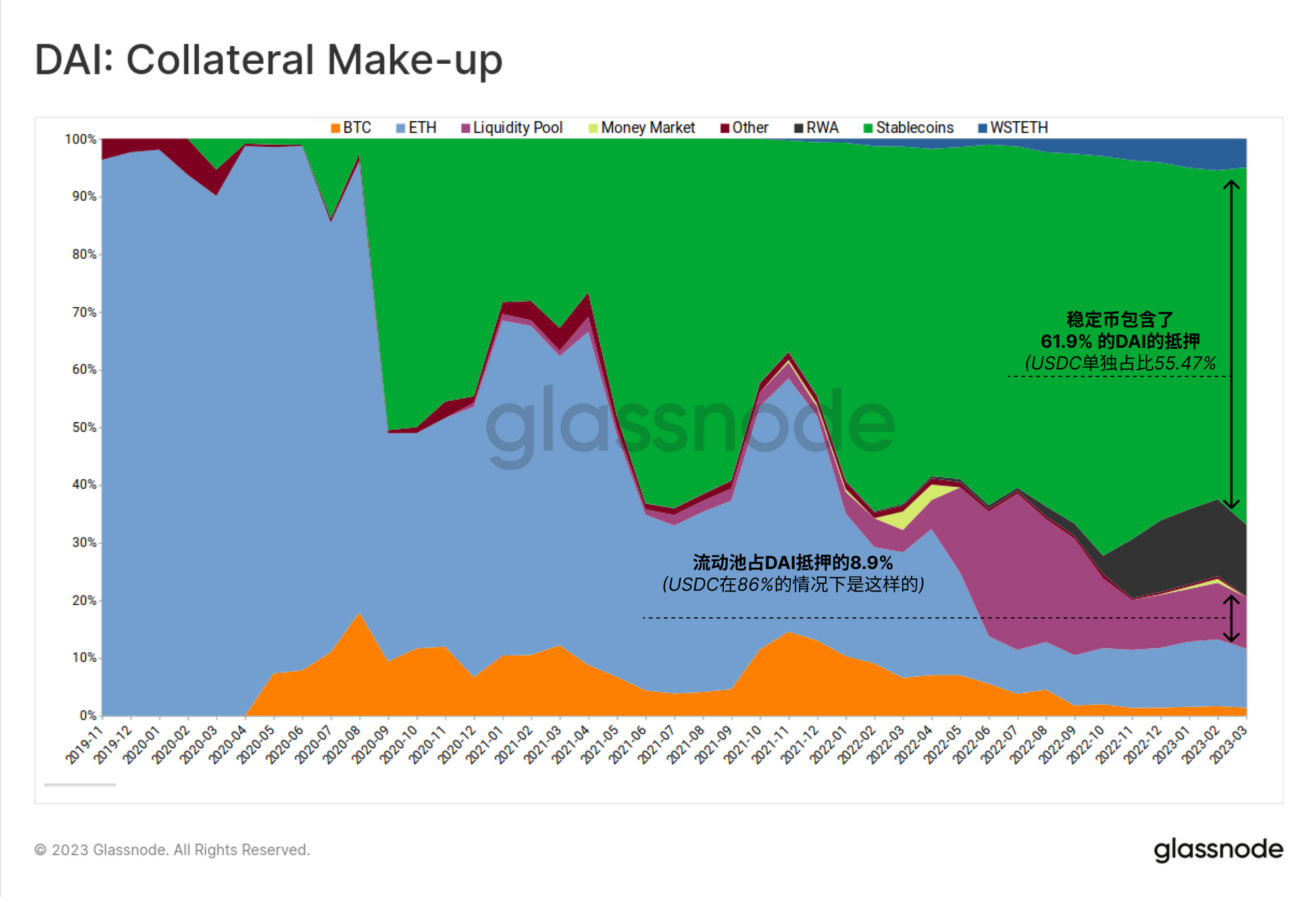

就DAI而言,稳定币已经成为支持它的最主要的抵押品形式,自2020年中期以来,这一趋势持续增长。USDC约占直接抵押品的55.5%,以及所使用的各种Uniswap流动性头寸中的重要份额,总的来说占所有抵押品的63%左右。

这一事件无疑开启了对DAI长期影响的讨论,DAI据称是一个去中心化的稳定币。然而,这一事件表明,DAI的价格通过抵押品组合(其中还包括额外的12.4%的代币化现实世界资产)与传统银行系统有多么密切的联系。

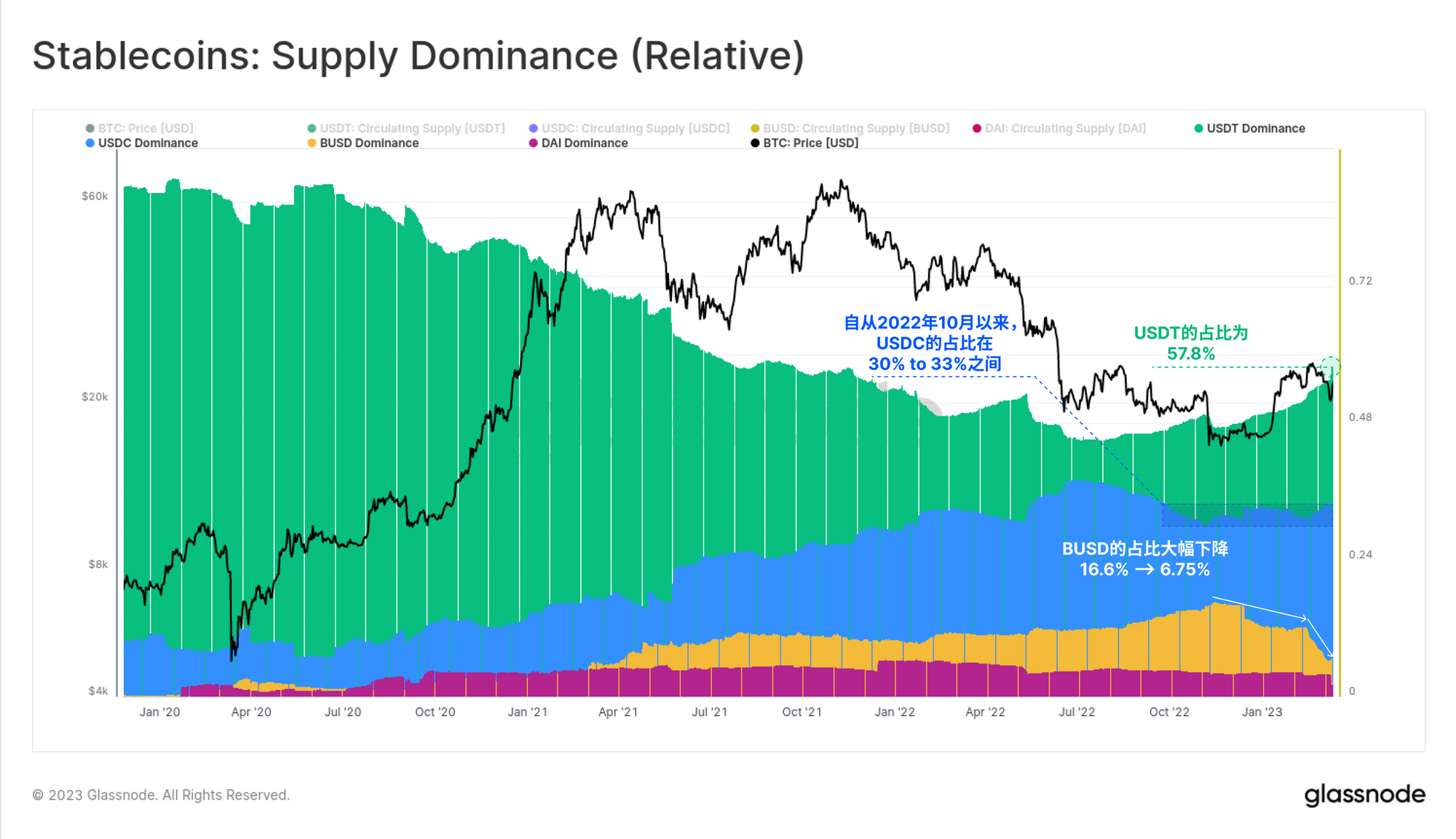

正如我们 在2022年中期报告所提及的,Tether在稳定币市场中的主导地位自2020年中期以来一直处于结构性下滑状态。然而,随着最近针对BUSD的监管举措,以及本周对USDC的相关关注,Tether的主导地位已经重新攀升至57.8%以上。

USDC自2022年10月以来一直保持着30%至33%的占比,然而随着周一赎回窗口的重新开放,供应量是否减少还有待观察。近几个月来,BUSD出现了戏剧性的下降,发行商Paxos停止铸造新币,而它的占比也从11月的16.6%,下降到今天的仅6.8%。

资本外流总量

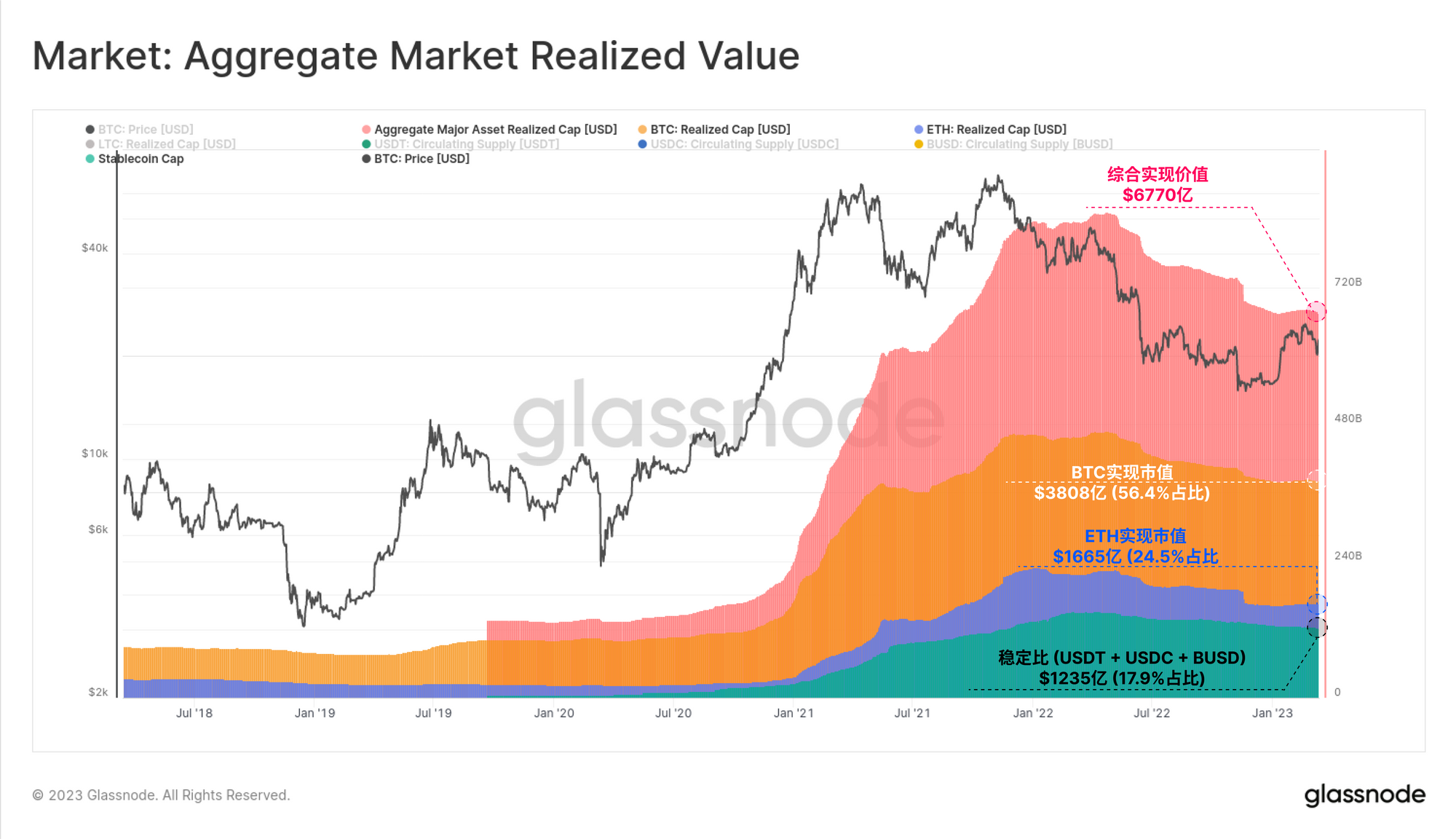

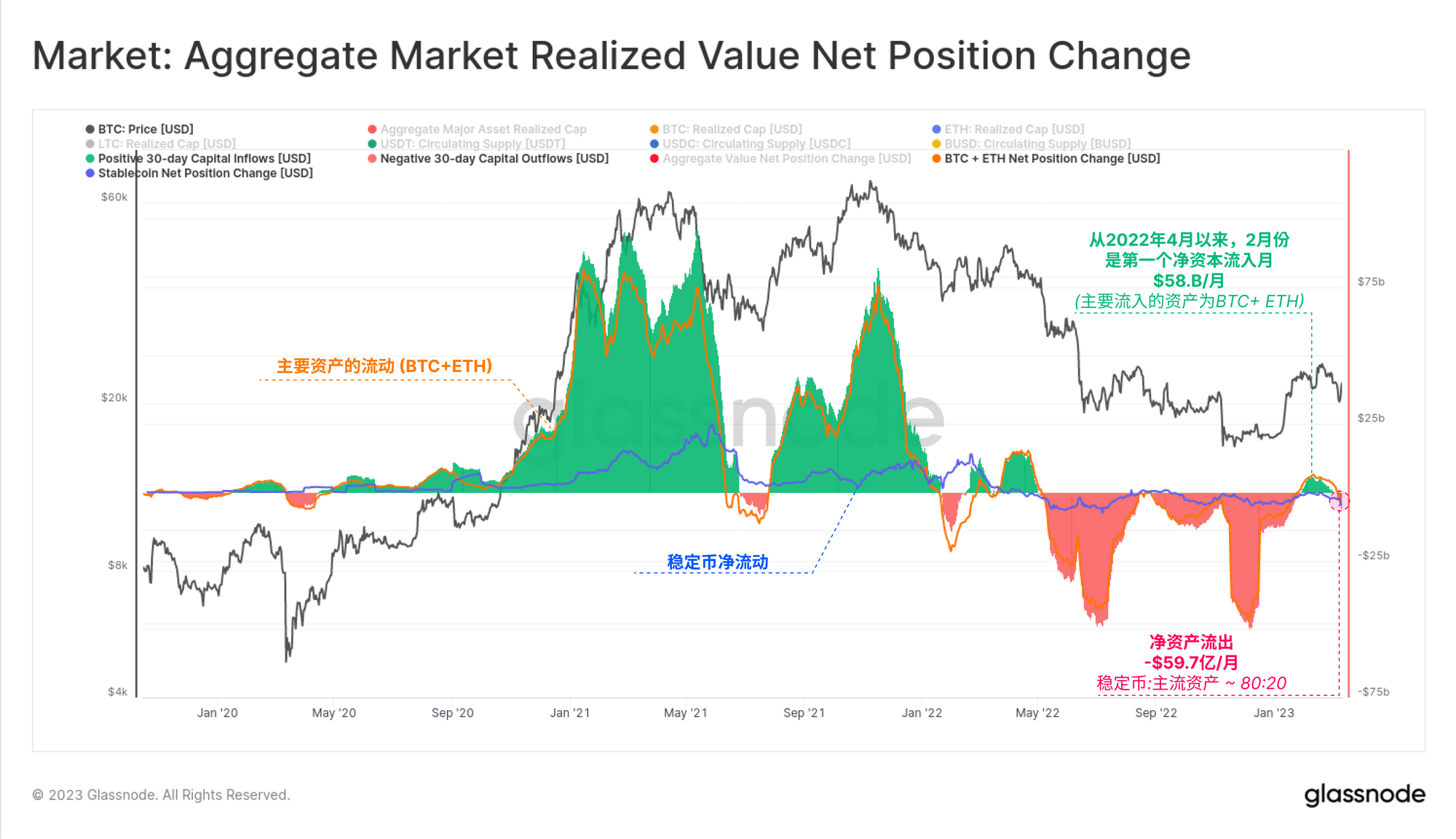

估计数字资产市场的真实资本流入和流出可能很棘手,然而在大多数情况下,资本最初是通过两个主要的(BTC和ETH),或通过稳定币流入市场。因此,通过观察BTC和ETH的变现市值,以及主要稳定币的流通供应量,我们获得了一个相当有力的衡量标准。

在这里,我们可以看到,通过这种方法,整个市场的价值约为6770亿美元,比一年前达到的历史前高8510亿美元下降了约20%。BTC的主导地位为56.4%,ETH为24.5%,USDT、USDC和BUSD为17.9%,其余1.2%为LTC。

按30天变化计算,2022年4月以来,2月首次出现资金净流入,峰值为+58亿美元/月,主要由BTC和ETH引领。然而,在过去的一个月里,市场出现了-59.7亿美元的反向流出,其中80%是稳定币赎回的结果(主要是BUSD),20%是BTC和ETH的实现损失。

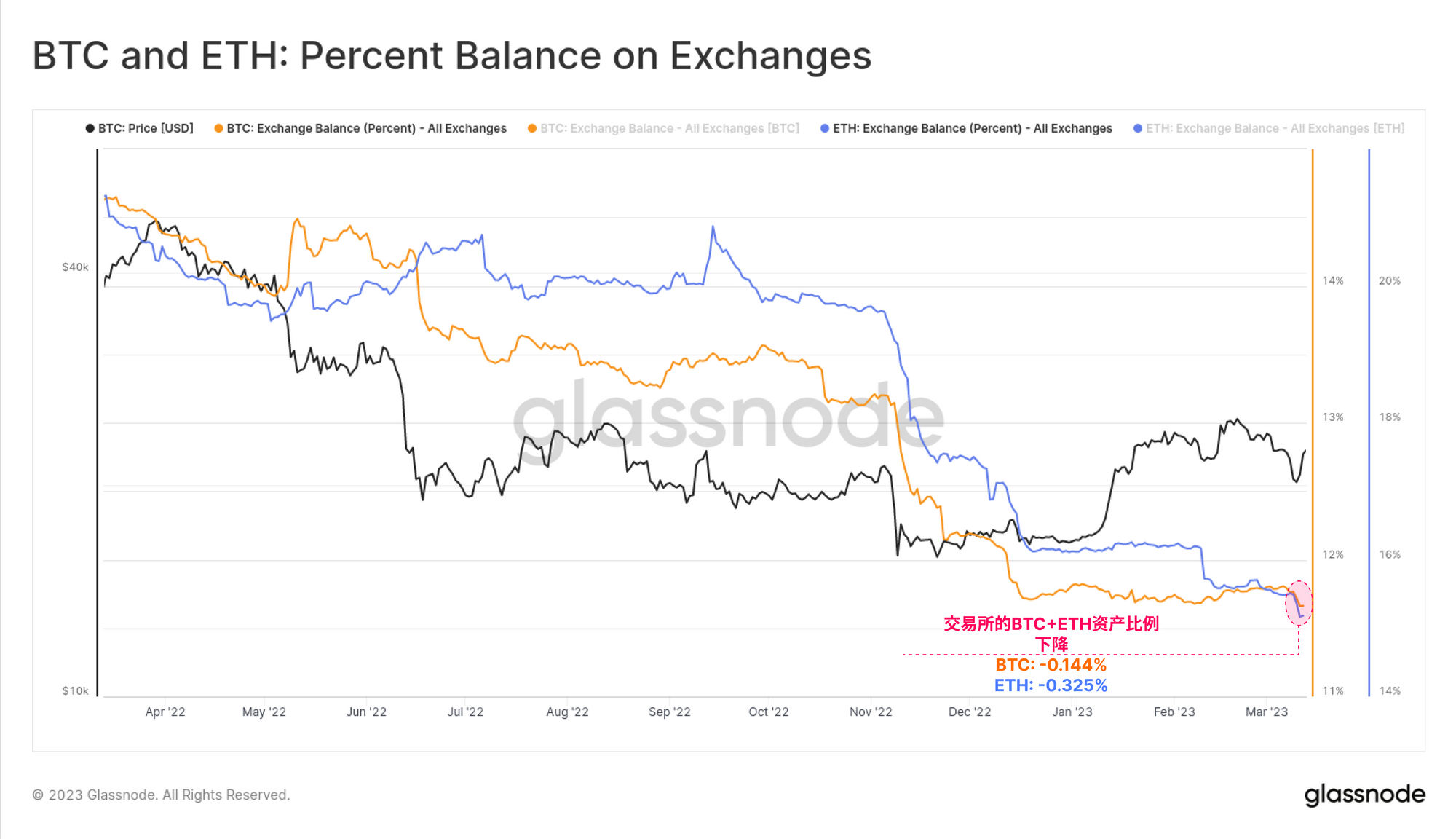

随着硅谷银行倒闭的消息传来,投资者在BTC和ETH中寻求庇护,我们监测的各交易所都出现了明显的资金外流。投资者从交易所储备中提取了流通量中大约0.144%的BTC和0.325%的ETH,显示出与 FTX崩溃类似的自我托管反应模式。

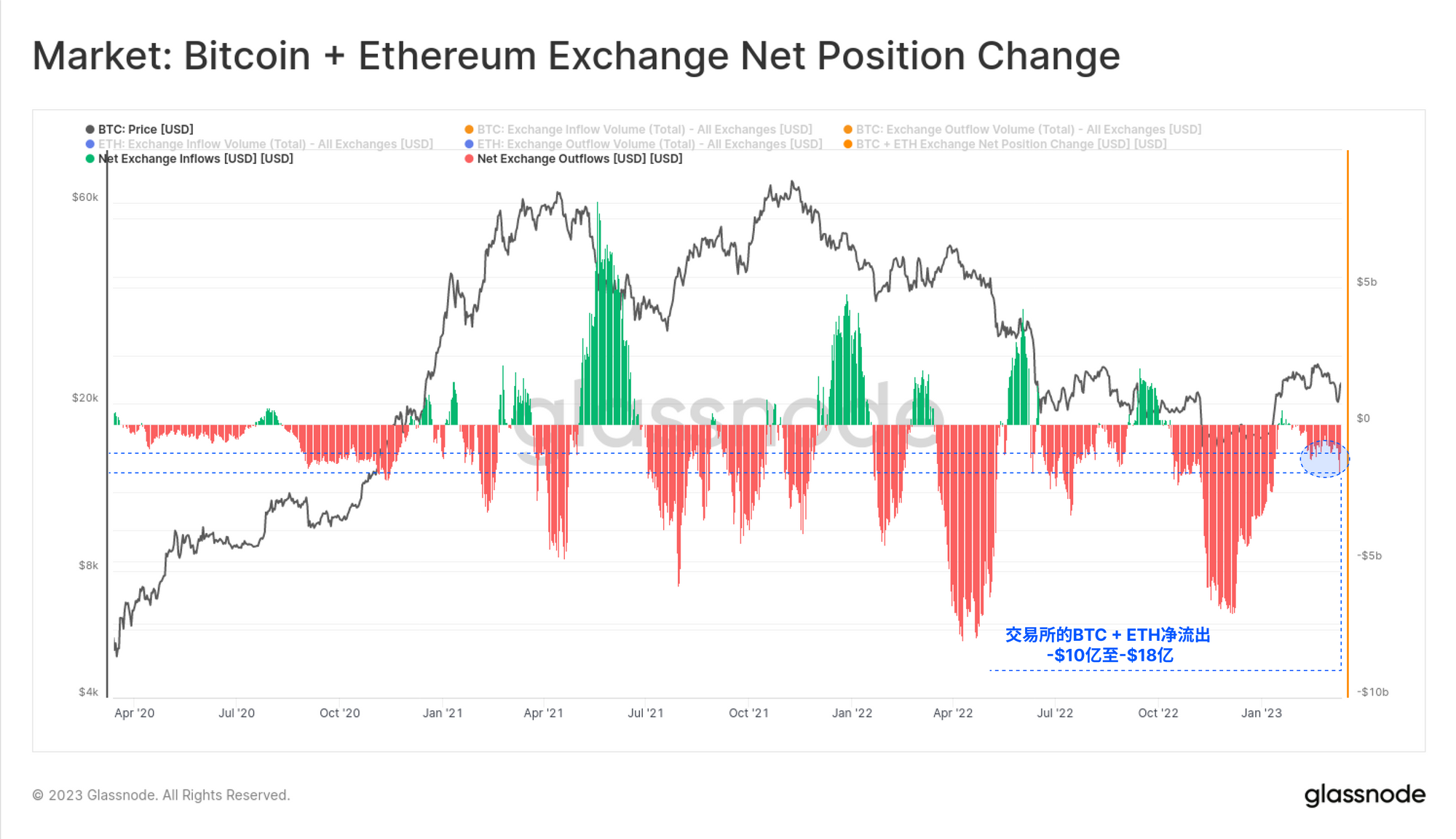

按美元计算,上个月价值超过18亿美元的BTC和ETH从交易所流出。这在相对规模上不一定很大,然而观察交易所的净提币,特别是在目前不友好的监管环境下,确实说明了投资者的信心程度,值得投资者注意。

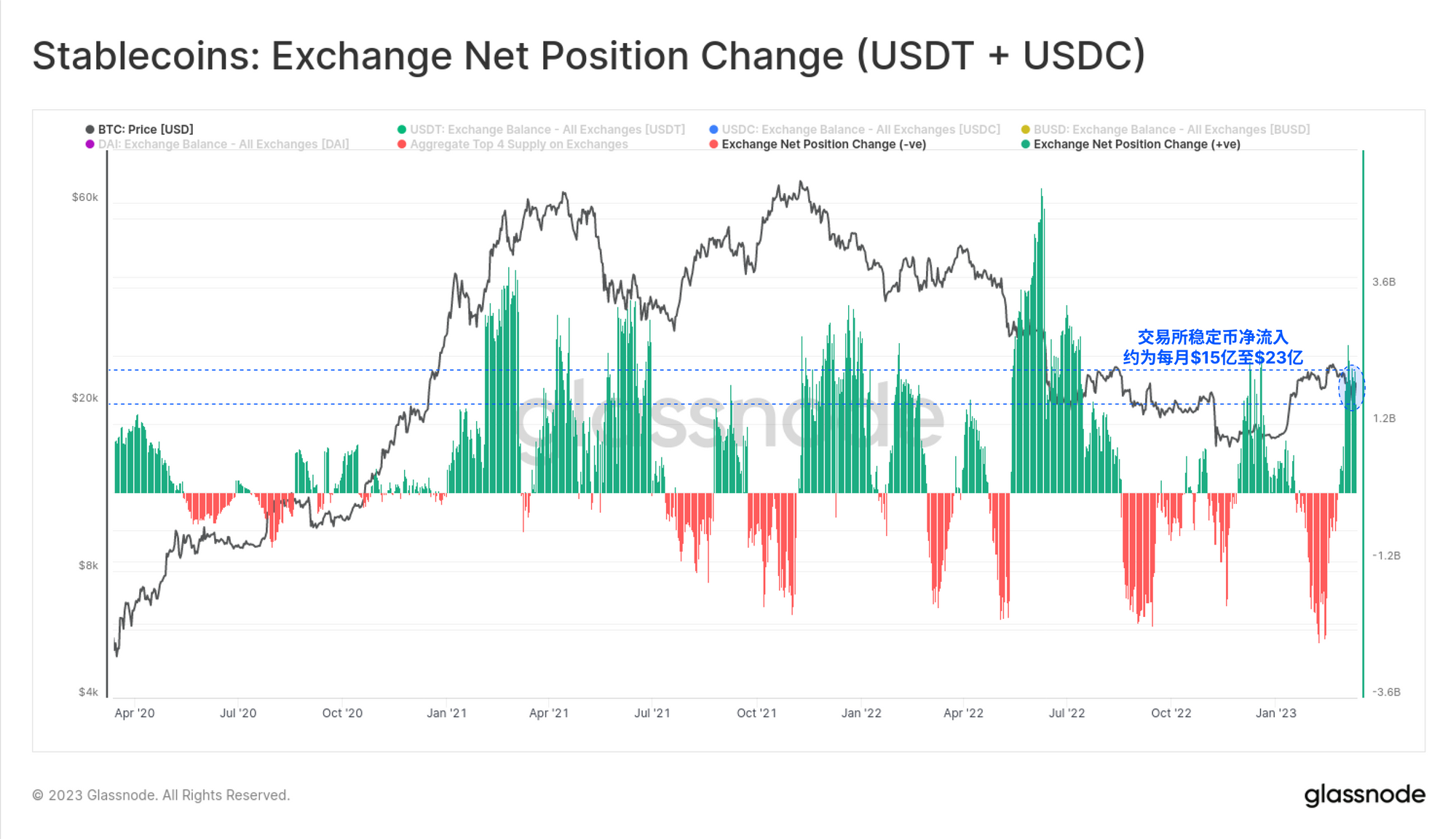

另一方面,两大稳定币每月净流入交易所的资金约为18亿至23亿美元。值得注意的是,BUSD以每月-68亿美元的惊人速度流出交易所,抵消了上面的两种稳定币的流入。因此,很可能有一定程度的"稳定币转换 "正在发生。

然而,总的来说,这似乎是市场对稳定币的反应,BTC和ETH的反应,反映了对无信任资产的自我保管的显著赞赏。

冲走期货

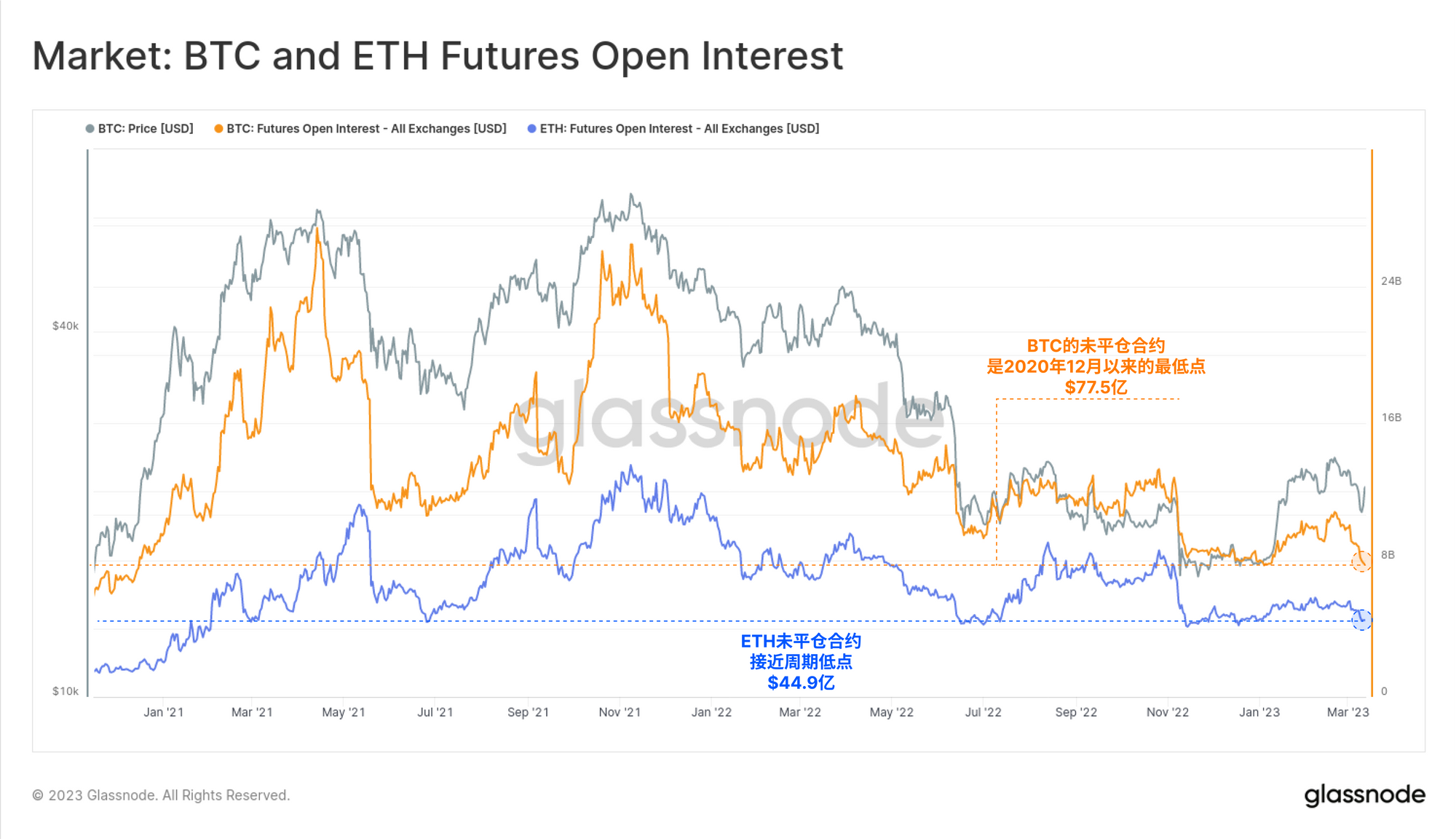

最后,我们将评估期货市场表达的反应。本周,这两种主要资产的总未平仓合约跌至周期性和多年来的低点。比特币期货头寸的名义价值为77.5亿美元,占总未平仓量的63%左右。

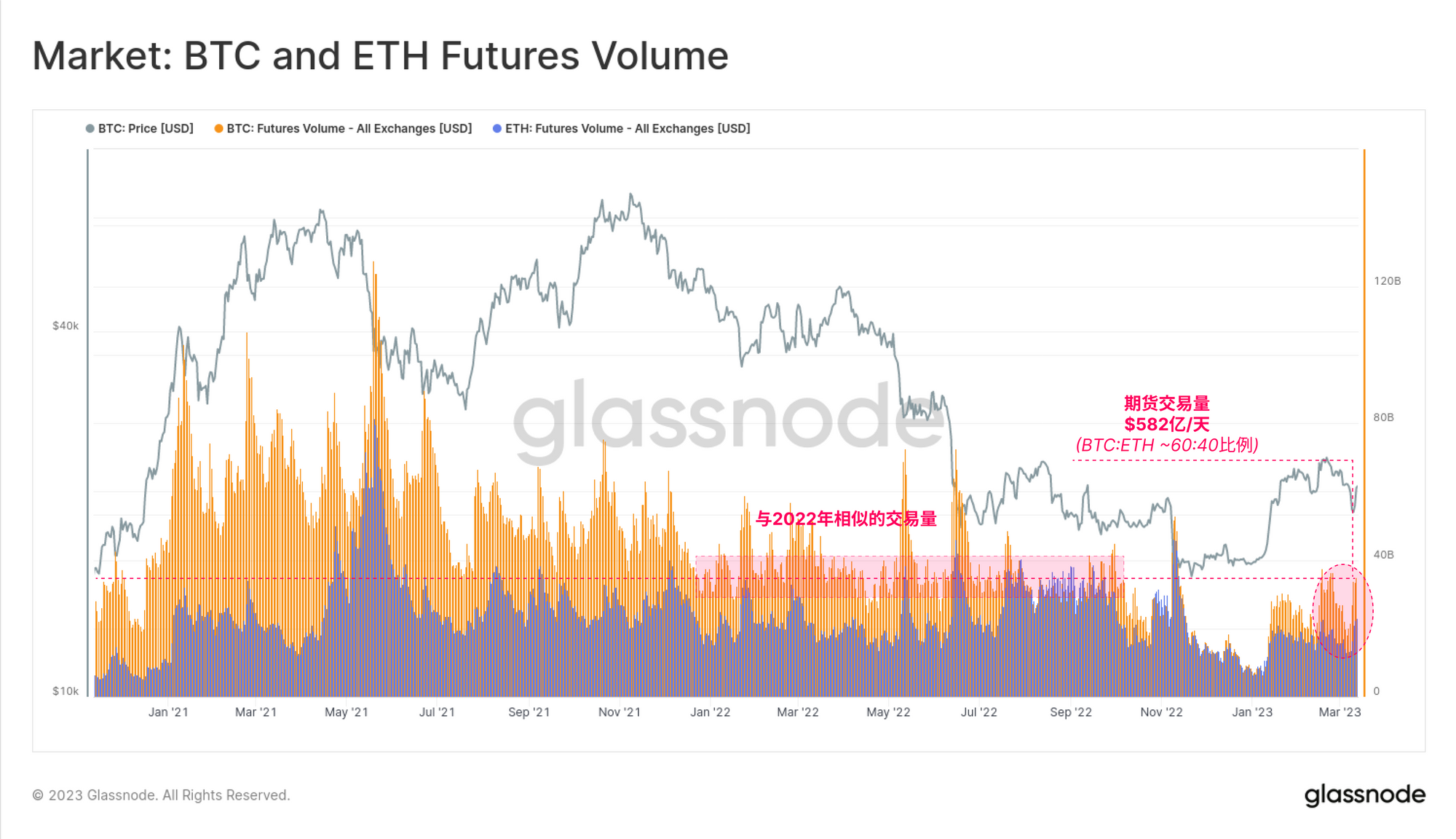

对于期货交易量,比特币的占比类似,约为60%,交易量在FTX后和年底的沉寂后回升。总交易量约为58.2亿美元/天,相当于2022年全年的水平。

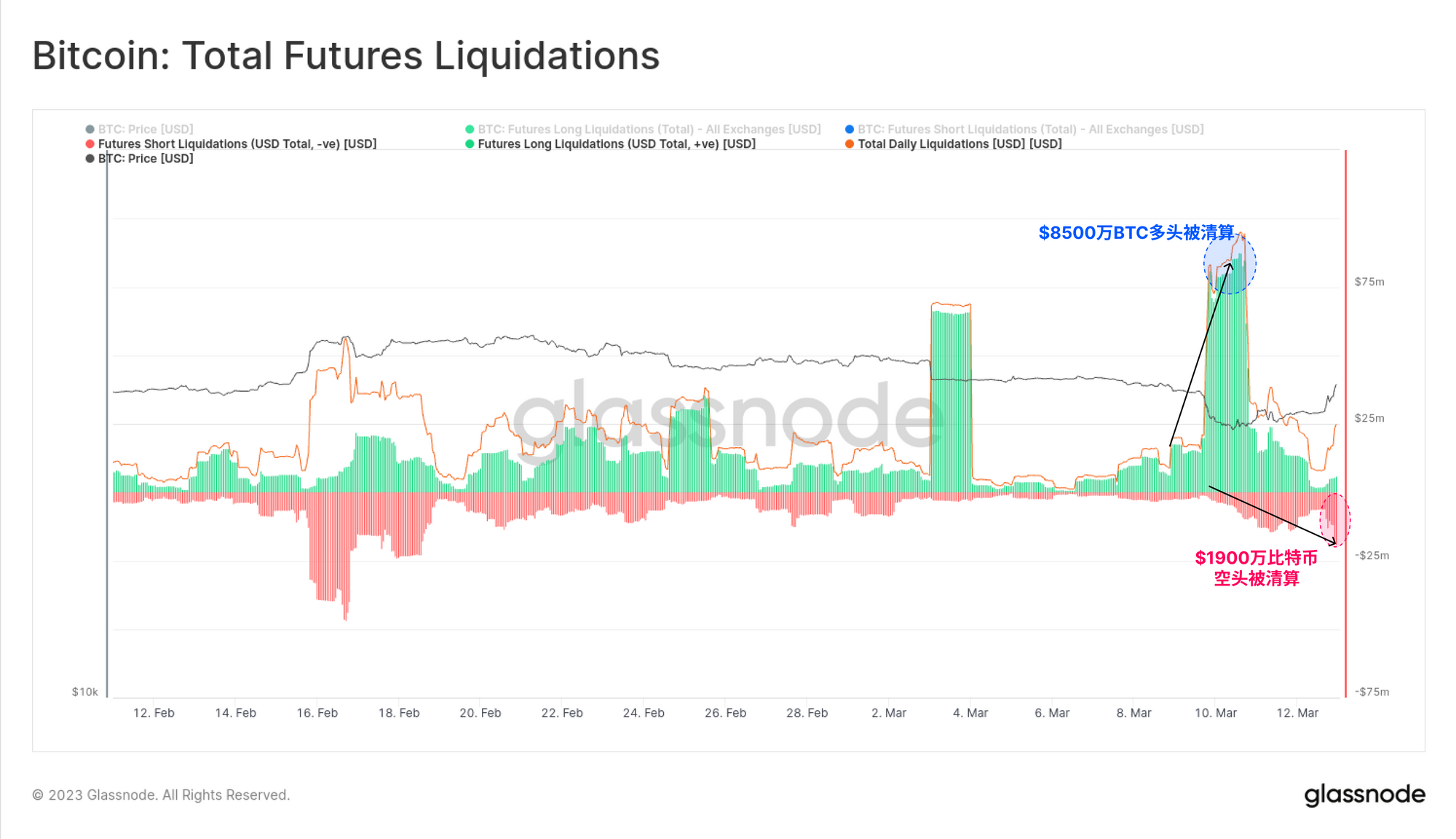

本周的价格波动部分是由一系列的多头和空头挤兑所推动的。当比特币被抛售到1.98万美元时,大约8500万美元的BTC多头头寸被清算。随后,在回升到22000美元以上时,约有1900万美元的空头头寸被清算。

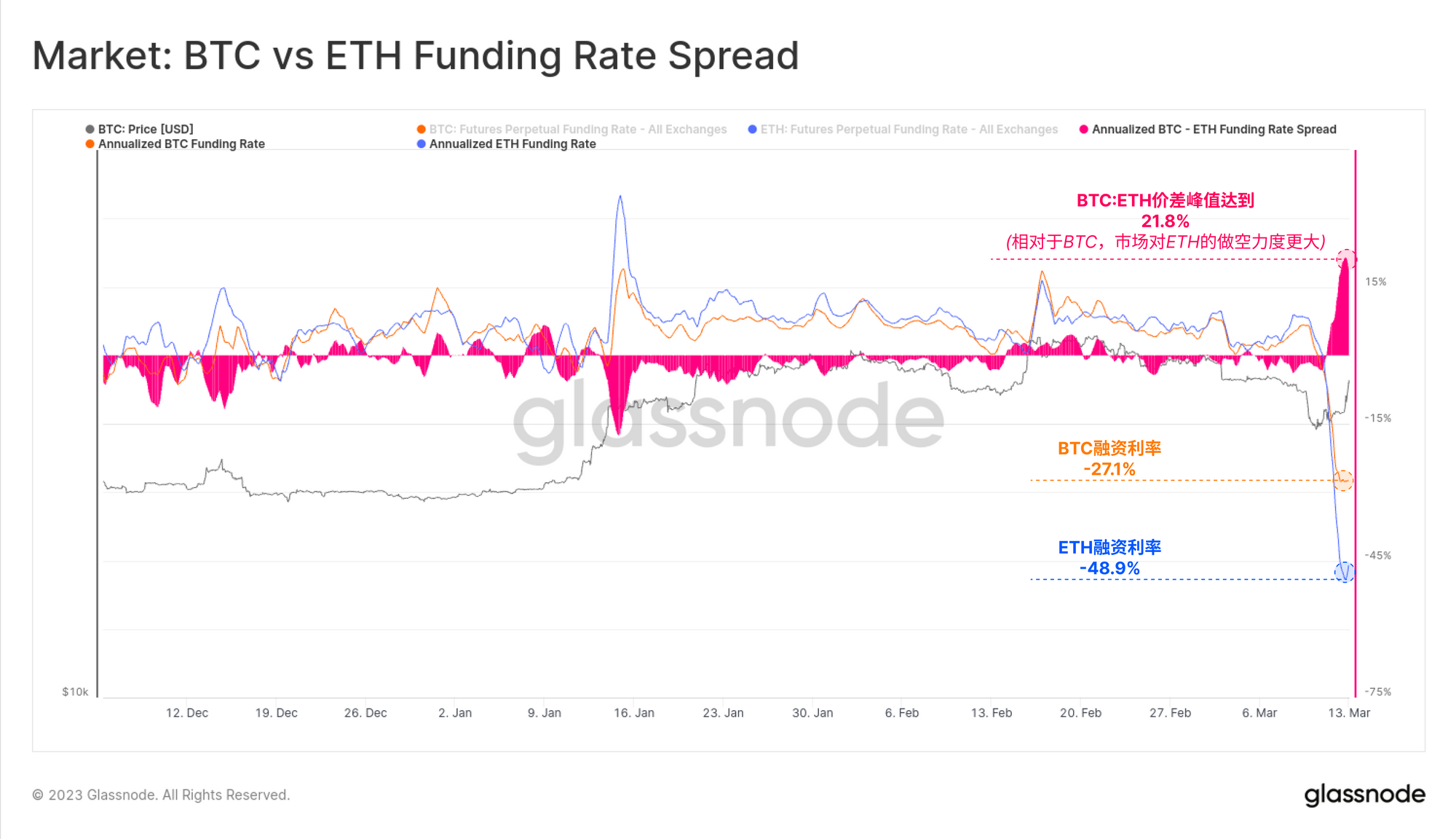

在这次反弹的前奏中,永续互换市场的资金利率进入了一个极端贴水的水平。交易者为做空BTC和ETH分别支付了-27.1%和-48.9%的年化资金利率。交易员也更多地做空ETH,BTC:ETH的价差达到21.8%,是FTX抛售以来的最大价差。

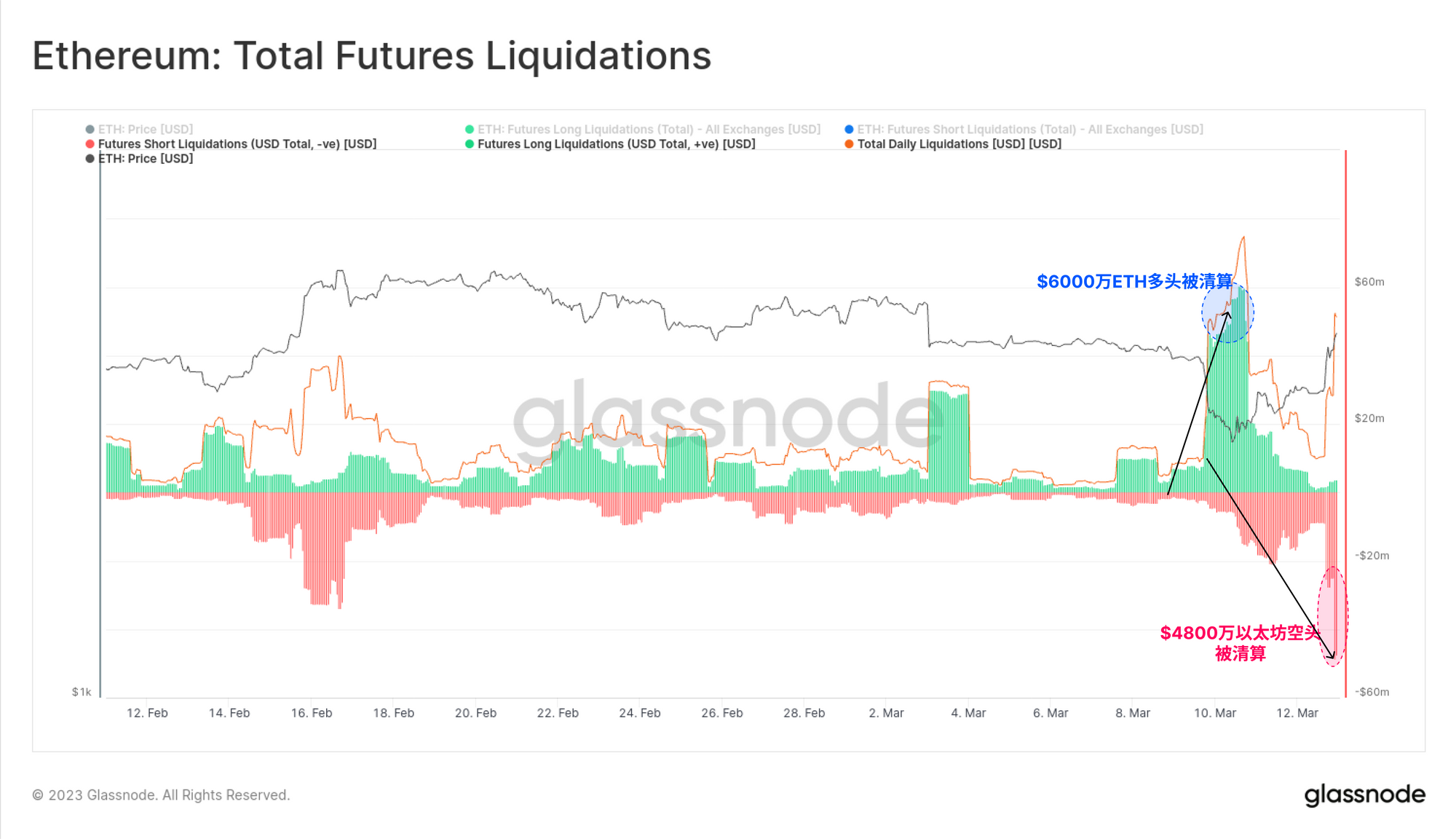

这加剧了ETH期货市场的清算。在市场反弹到1600美元以上时,超过4800万美元的空头被清算,这意味着相对于BTC来说,强制清算的名义价值是2.5倍。

这表明ETH市场最近被更多地用来投机,加剧了波动性。

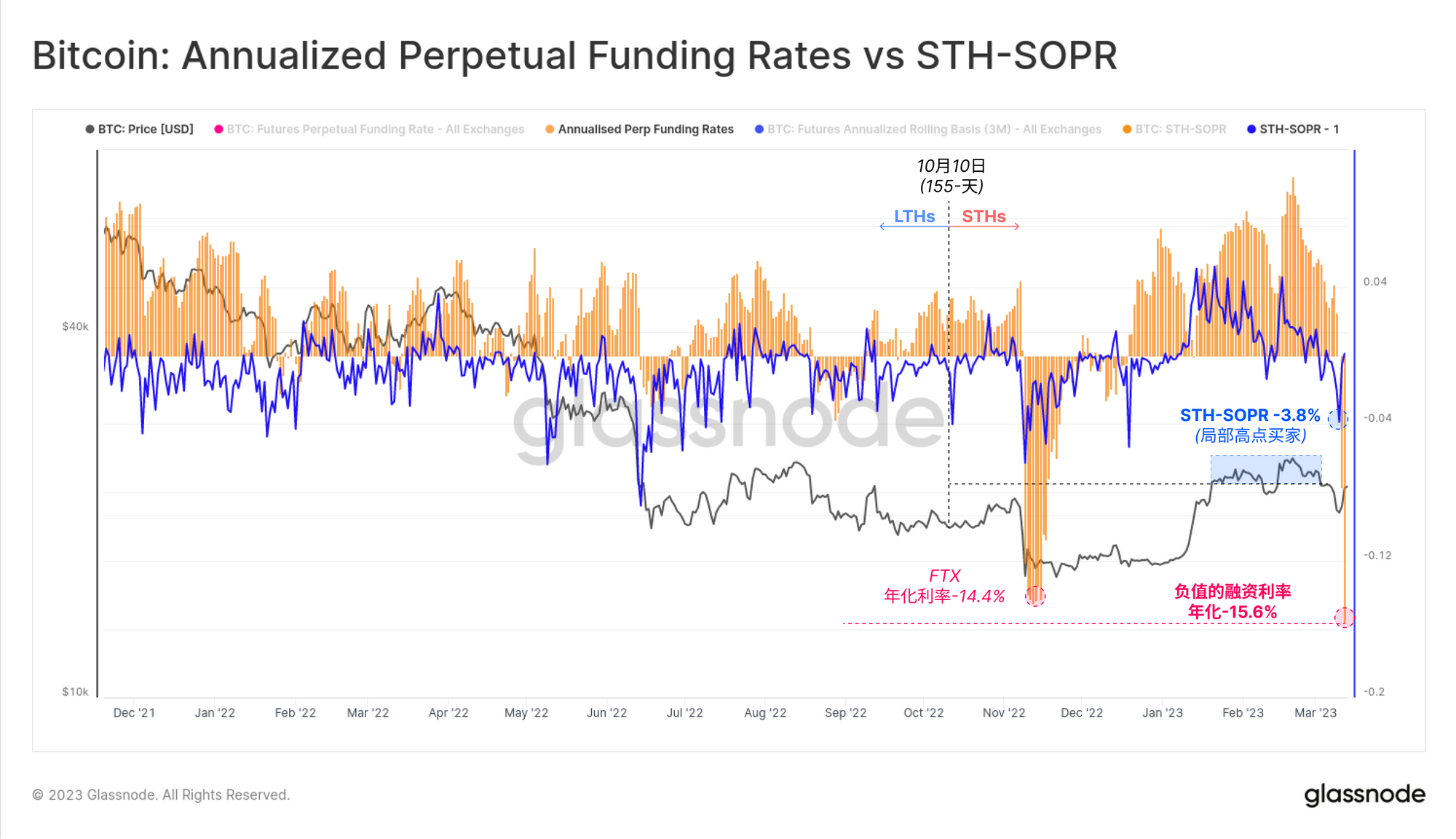

我们将以最后一张图表结束本周报,该图表将短期持有者(STHs)的链上反应与杠杆期货市场的反应重叠在一起。该图显示了STH-SOPR减去1🔵,与年化期货融资率🟠相比较,我们有以下发现:

• 根据我们定义的155天的年龄阈值,几乎所有的短期持有者的比特币币都可能处于盈利状态,除了那些在局部高点附近购买的币。

• STH-SOPR(减去1)的回报值为-3.8%,这是一个相对较大的已实现损失,并表明局部的 "顶部买家 "在目前的卖出中占主导地位。

• STH-SOPR的方向和表现往往与资金利率相关。这两个指标都反映了BTC市场的不同但有意义的大型子集,一个代表现货/链上,另一个代表杠杆期货。

以此为背景,似乎本周卖出的大部分比特币是当地顶级买家实现的损失(其他持有人相对休眠)。这发生在期货进入一个陡峭的现货溢价之前,交易员建立了投机性的空头头寸。

随着银行存款被担保的消息传出,强大的反弹将BTC推回到22000美元以上,ETH推到1600美元以上,让市场的大部分人措手不及。

总结和结论

在2023年最有影响的一周之后,数字资产行业损失了三家对加密货币友好的美国银行机构,并且陷入一个日益恶劣的监管环境之中。随着传统金融市场在周末关闭,几种稳定币经历了与1美元挂钩的偏离,随着周日美联储担保存款的消息而恢复。

投资者的反应与FTX之后的环境有些类似,稳定币净转移到交易所,转而托管BTC和ETH。然而,在更大的范围内,该行业在过去一个月经历了约59亿美元的净资本流出。

这个行业,乃至全球金融系统仍然处于未知的水域。在许多方面,本周发生的一切,更加加强了中本聪当初创造一个无信任、稀缺的数字资产的背后原因。

免责声明:本报告不提供任何投资建议。所有的数据只提供信息和教育的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。