流动性崩溃

比特币市场在经历了 -30% 的回调后,仍在调整其新的价格区间。链上和期货市场的流动性状况也在收缩。此外,长期持有者保持不活跃状态,进一步凸显市场的低迷和横盘整理的趋势。

执行摘要

- 链上和现货市场的流动性持续收缩,资本净流入几乎停滞,交易所的资金流入也在放缓。

- 期货合约的未平仓合约(Open Interest)有所回落,表明对冲和投机活动减少。与此同时,芝商所(CME Group)期货市场上的套利交易(现金与远期价差交易)似乎正在平仓,为市场流动性带来了额外的阻力。

- 关键期权指标显示市场更倾向于规避下行风险,导致卖出期权(Put Options)的隐含波动率上升,并推动期权溢价提高。

- 短期投资者正面临巨大压力,不得不认亏离场。然而,与以往的回调和熊市阶段相比,本轮市场的恐慌性抛售压力相对较小。

- 长期持有者的活动依然低迷,其卖出压力明显下降。该群体仍持有相对较大比例的比特币网络财富,相较于当前市场周期的其他阶段,这种情况创造了一个有趣的市场动态。

收缩的流动性

过去几周,数字资产市场承受了强劲的下行压力,比特币价格从 2 月底的 97,000 美元下跌至目前的 82,000 美元。

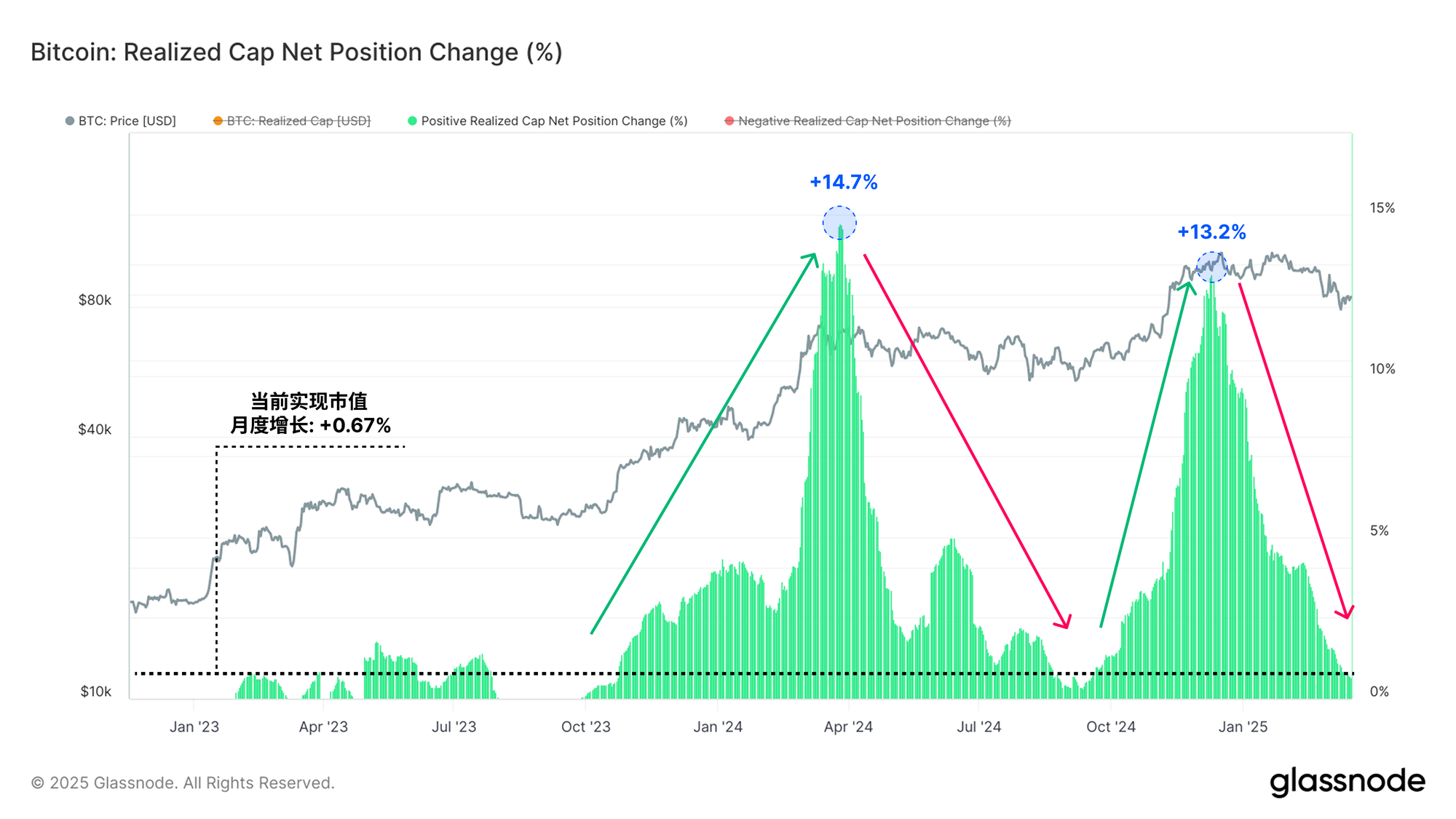

市场流动性正在急剧收缩,并进一步推动了资产估值的下降。比特币的资本净流入几乎停滞,其已实现市值(Realized Cap)每月仅增长 +0.67%。

从这一数据,我们可以得出两个关键观察:

- 目前,市场缺乏新的资本流入,难以支撑更高的价格。

- 由于市场从一个由盈利主导的阶段向更加中性的平衡状态过渡,市场对波动性的预期正在升高。

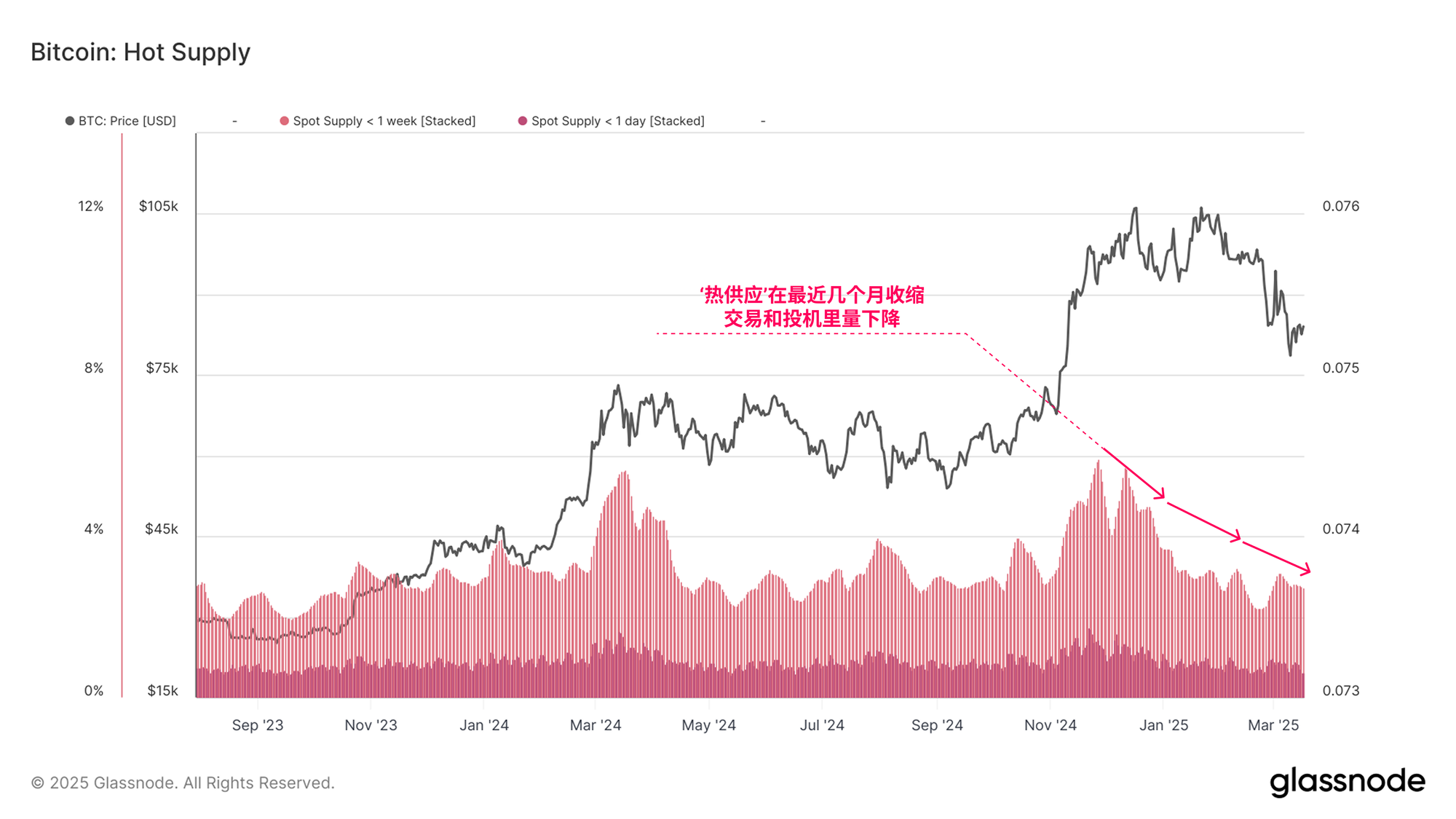

衡量市场活跃资本的一种方法是“热供应”(Hot Supply)指标。该指标代表过去一周内交易的比特币数量,可以被视为市场上可流通和随时交易的比特币供应量。

当前,热供应持有的财富占比已从流通供应量的 5.9% 下降至 2.8%。这意味着流通中的流动性比特币供应量收缩了超过 50%,表明市场对交易和投机的兴趣有所下降。

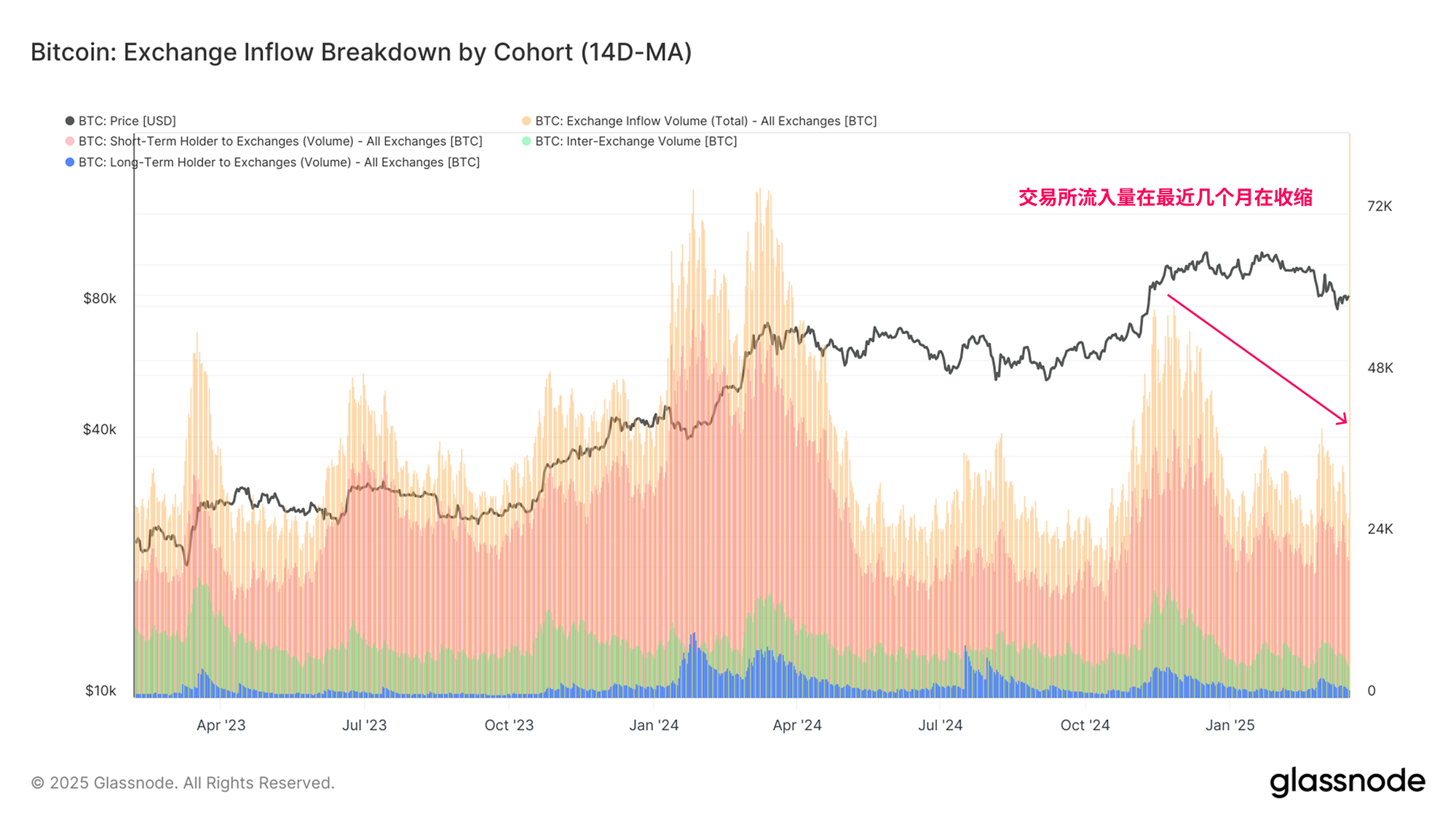

类似趋势也出现在交易所的资金流入量上,交易所是市场交易活动的核心场所。所有交易所的比特币流入量已从市场高点的每日 +5.86万枚BTC 下降至当前的 +2.69万枚BTC/天,降幅超过 -54%。这一趋势与之前提到的投资者整体情绪和市场资本流动的下降相吻合。

此外,热供应(Hot Supply)和交易所流入量的收缩幅度相似,表明市场整体需求压力正在减弱。

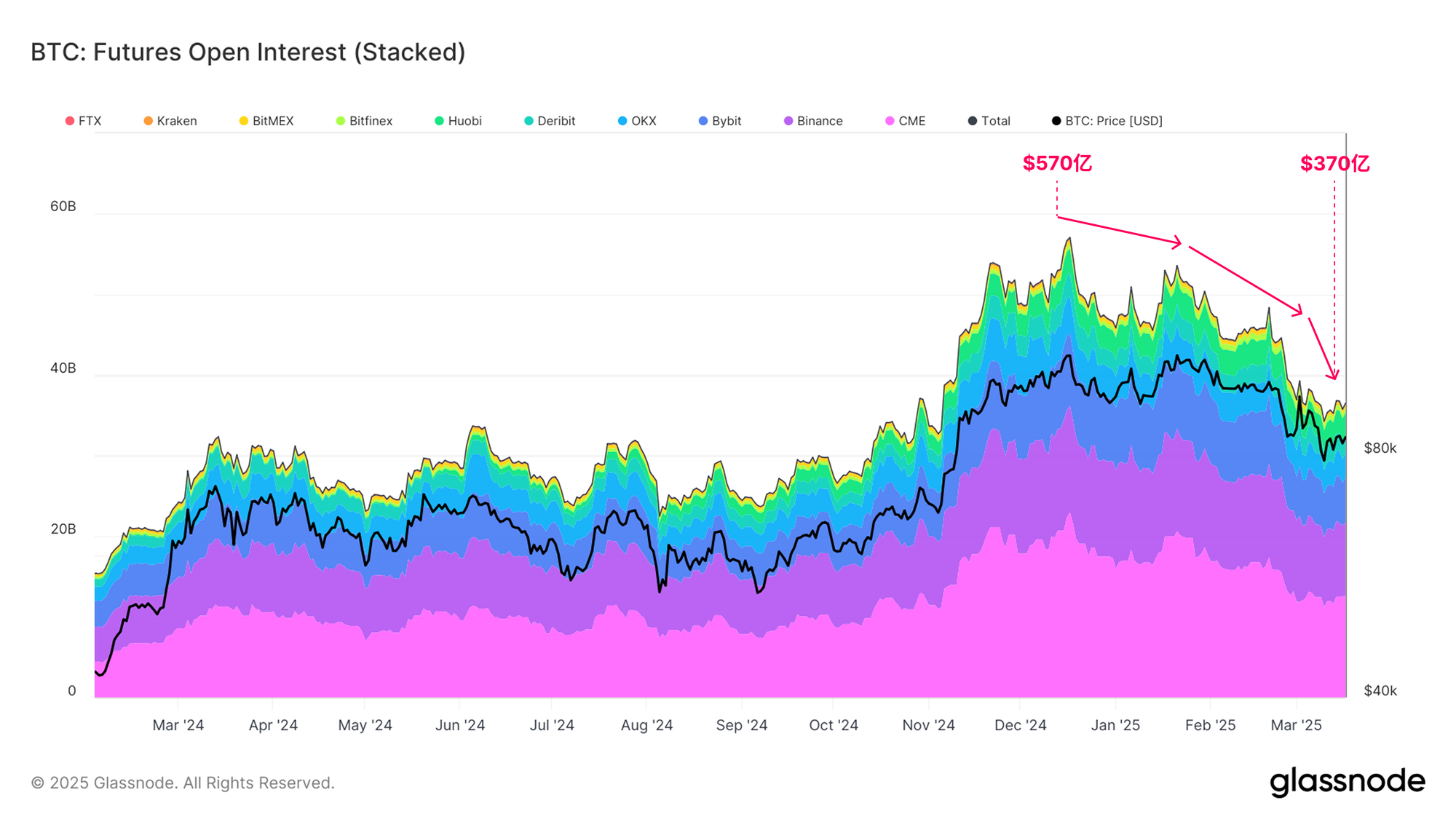

现货与期货价差套利交易的平仓

在分析了链上市场状况后,我们将注意力转向衍生品市场,该市场的交易量在所有市场板块中最高。

分析期货合约的未平仓合约(Open Interest)数据可以看到,近几个月来出现了大幅下降。未平仓合约从市场历史最高点时的 570 亿美元下降至当前的 370 亿美元(-35%)。

这表明市场的投机和对冲活动总体减少,与链上市场观察到的低迷交易动态相似。

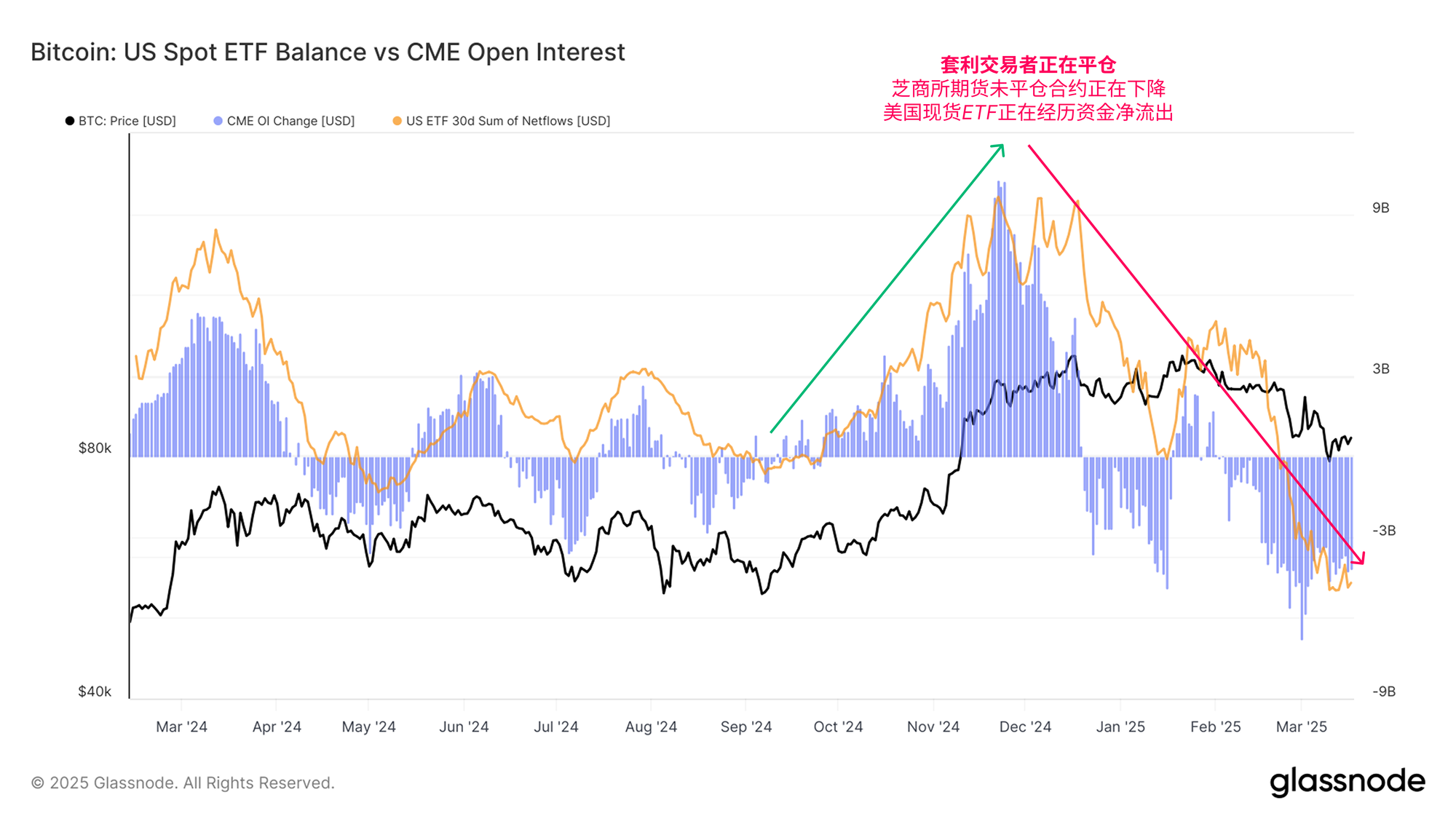

2024 年美国现货比特币 ETF 的推出,为机构投资者提供了合规的现金与远期价差套利交易机会。通过在 CME 交易所持有多头 ETF 头寸,同时建立空头期货头寸,交易者可以套利现货市场和期货市场之间通常存在的价格溢价。

通过比较美国现货比特币 ETF 的 30 天资金流入量与 CME 期货未平仓合约,可以发现强有力的现货与远期价差交易证据。在 2024 年 10 月至 12 月的上涨市场期间,这两个指标均显示出强劲增长。

然而,随着市场的多头趋势开始减弱,现金与远期价差交易的平仓似乎正在进行中。这导致 ETF 资金大规模流出,并相应关闭了大量的期货头寸。

要平仓这些头寸,交易者需要出售 ETF 资产。由于 ETF 交易量通常较期货市场轻,因此在现货比特币市场可能会产生额外的阻力,而期货市场的体量通常足以吸收额外的交易量。

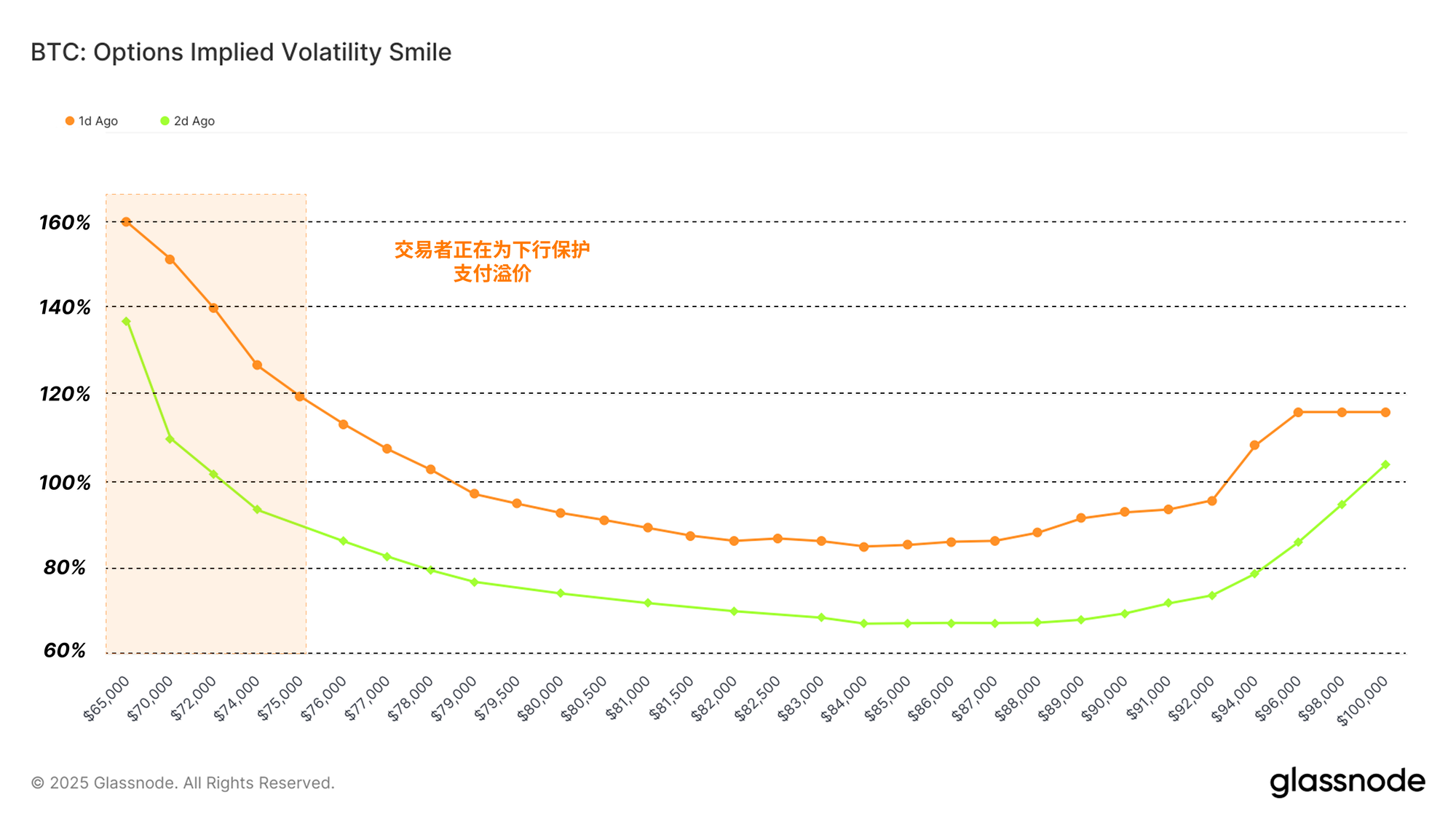

对下行保护的需求

随着比特币和数字资产市场的不断成熟和机构化,期权市场的规模持续增长。这主要是由于期权工具的多功能性,使投资者能够部署更复杂的交易策略,并精细调整风险管理策略。

衡量机构投资者情绪和风险偏好的一项指标是波动率微笑(Volatility Smile),它显示了不同执行价格的看跌期权(Put)或看涨期权(Call)所支付的隐含波动率溢价。

当前数据显示,看跌期权的溢价较高,这表明下行保护的成本相对更昂贵。这一现象反映了当前市场情绪,即对下行风险的保护需求较高,因此带来了溢价。

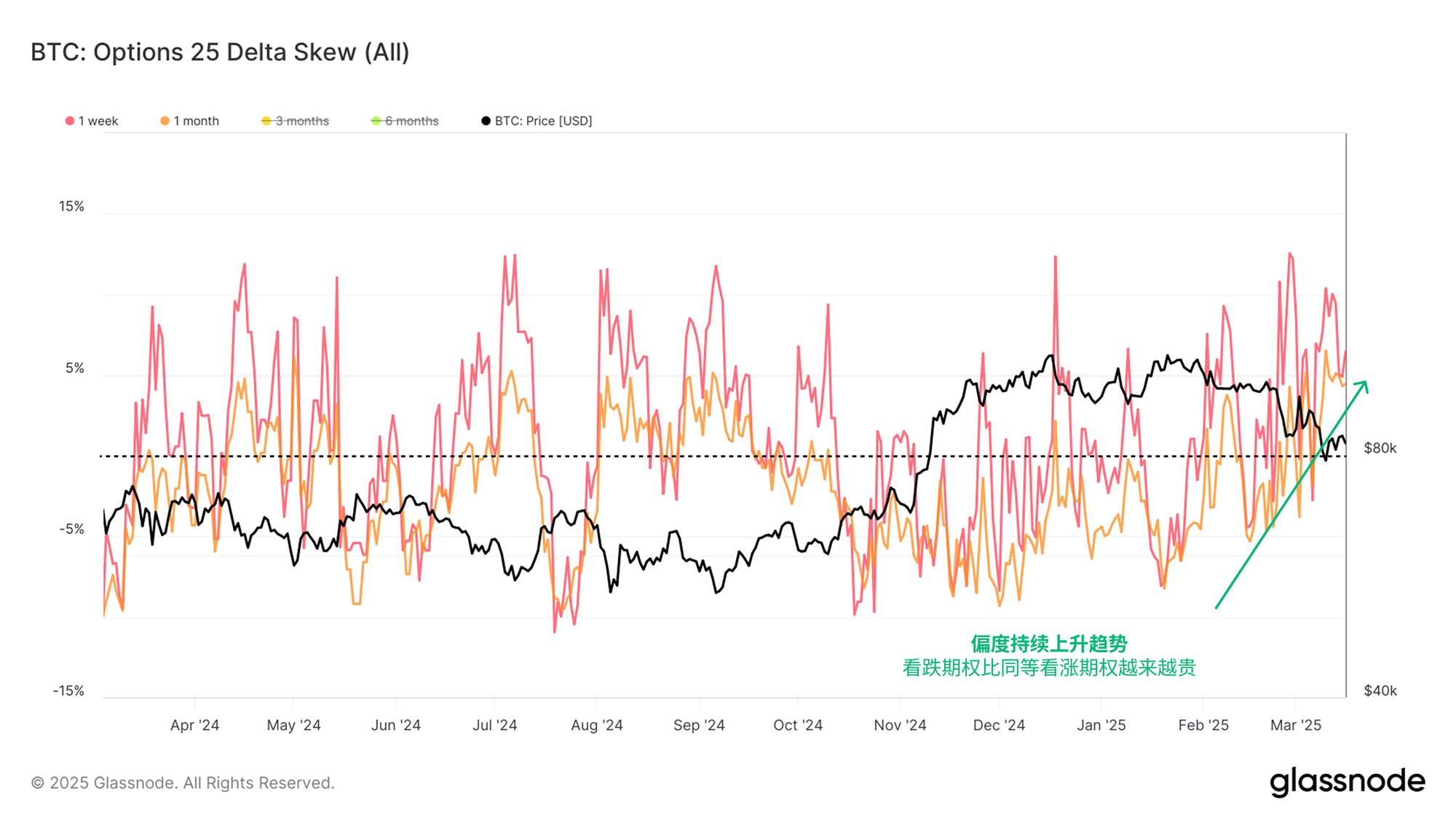

这一趋势也可以从期权 25 Delta 偏斜(Options 25 Delta Skew)指标中看出,该指标衡量了具有相同 Delta 值的看跌和看涨期权之间的隐含波动率差异。

我们观察到 1 周和 1 个月期合约的 Delta 偏斜持续上升,这表明看跌期权的价格相较于同等的看涨期权越来越昂贵。这再次突显了市场的避险行为,以及对下行保护需求的上升。

短期持有者承受巨大压力

我们已经确定,链上市场和衍生品市场都在经历广泛的流动性收缩。在本节中,我们将评估这种情况对链上市场的短期持有者和长期持有者的影响。

评估投资者压力的常用工具之一是未实现亏损指标,该指标反映了投资者持有的资产在当前市场价格下的账面亏损。近期市场的下行趋势已导致大量短期持有者的比特币进入水下状态,其相对未实现亏损接近 +2σ 阈值。

尽管账面亏损显著增加,但新投资者面临的财务损失仍然与 2024 年 8 月 5 日日元套利交易平仓事件所带来的影响大致相当。此外,该损失水平也与过去几轮牛市的上限值相符。

然而,这轮未实现亏损的规模远小于 2021 年 5 月市场崩盘期间,或 2022 年熊市期间的损失规模。

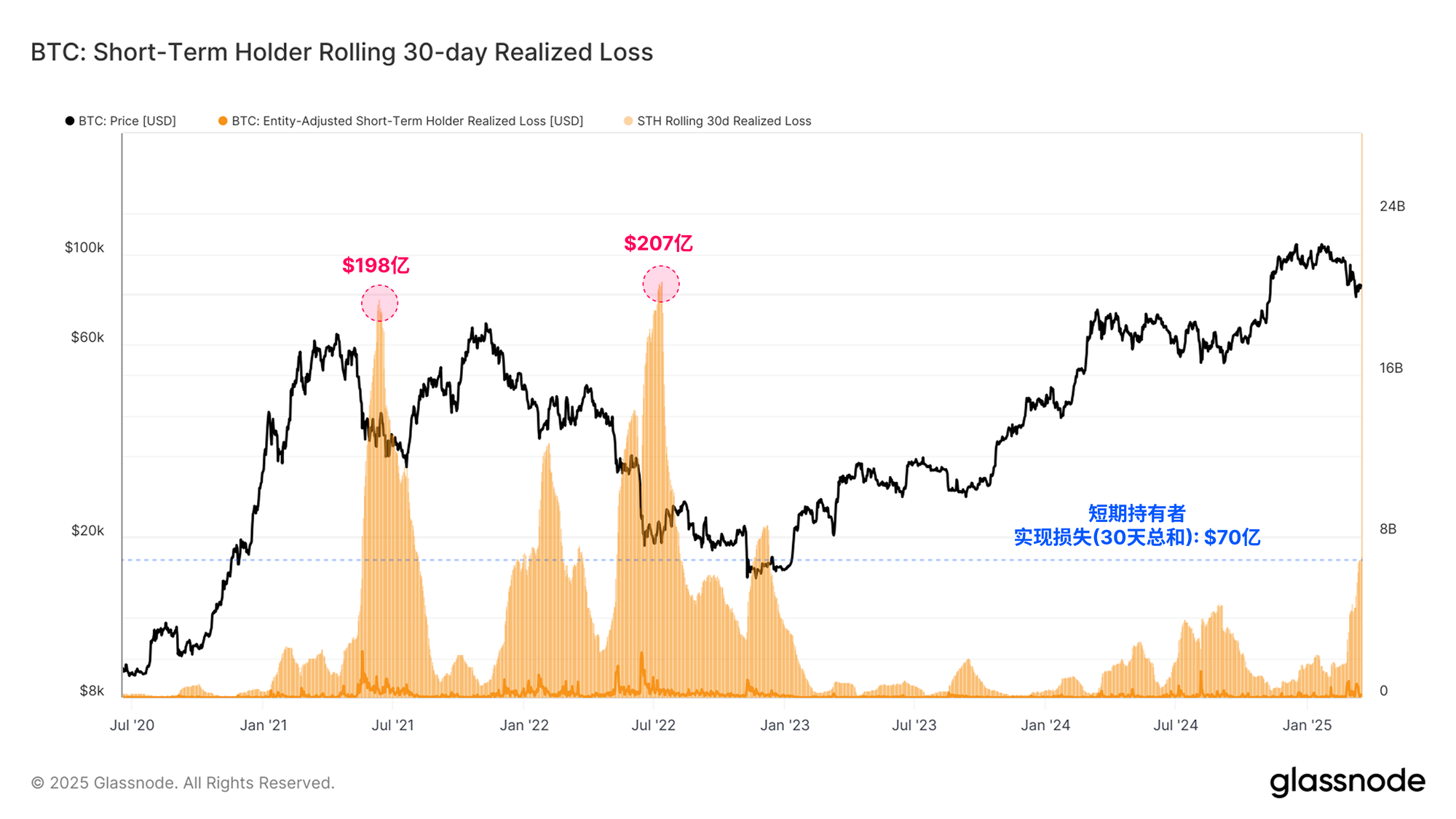

当我们分析短期持有者在过去 30 天内的累计亏损时,可以发现,大量新投资者在巨大的市场回撤压力下选择割肉离场。当前市场的抛售浪潮已经成为本轮市场周期中最大规模的持续亏损事件,累计损失金额高达 70 亿美元。

但需要注意的是,与先前提到的市场恐慌性抛售事件相比,这轮亏损的规模仍然较小。

长期持有者保持冷静

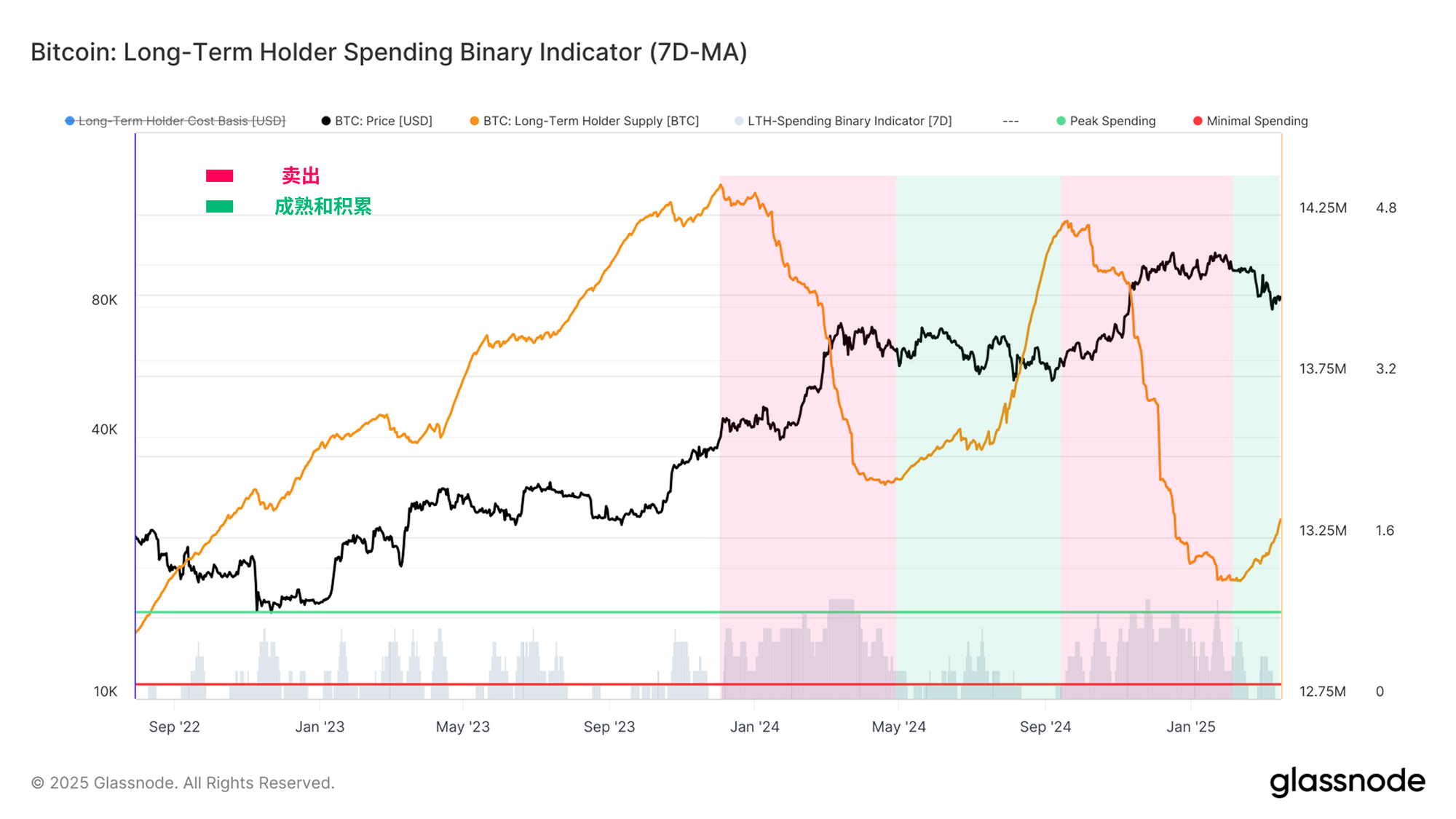

将重点转向长期持有者,我们观察到他们的卖出压力正在减弱。衡量这一趋势的一种方法是二元卖出指标,该指标用于识别长期持有者是否在持续性地出售其持有的比特币。

目前,该指标显示出卖出活动的放缓和回落。此外,长期持有者的持币供应量在经历数月的下降后,开始回升。

这表明,与抛售相比,该群体更倾向于继续持有比特币。这一趋势或许意味着市场情绪发生了转变,长期持有者的行为正在远离卖方压力。

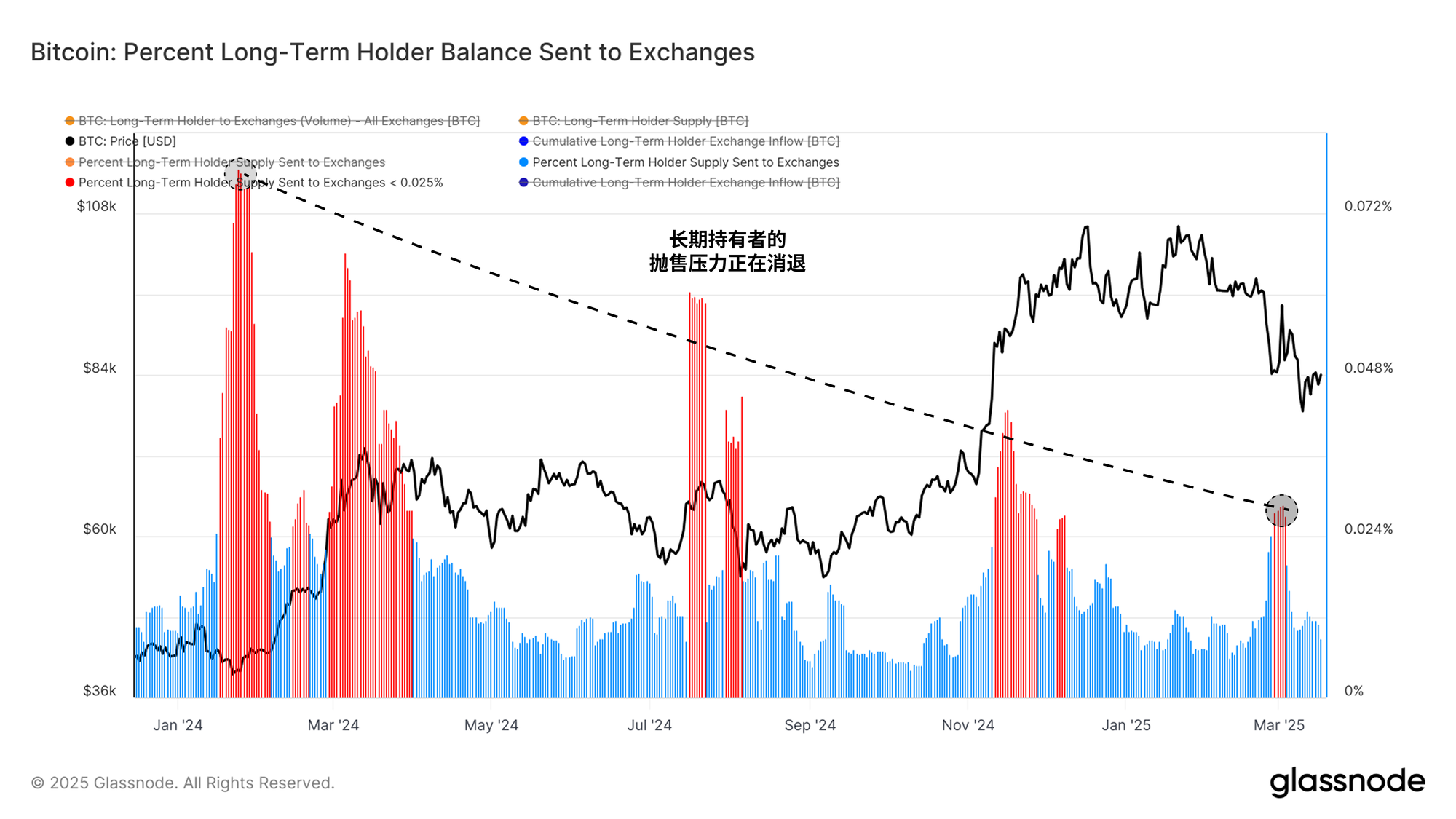

我们可以通过长期持有者流向交易所的比特币占比来进一步评估这一趋势。该指标显示,当市场跌至 8 万美元低位时,长期持有者的资金流向交易所出现了明显但短暂的激增。这表明,一些长期投资者在波动性上升的情况下,选择了降低风险,部分获利了结。

然而,每一轮的抛售规模和强度似乎逐步缩小,这或许意味着长期持有者的卖压已经接近饱和,他们在当前价格区间内的主要卖出活动已基本完成。

通常,牛市往往伴随着长期持有者的大量卖压和获利回吐,而这部分卖出压力需要由新进投资者的买盘需求来承接,从而维持牛市趋势。

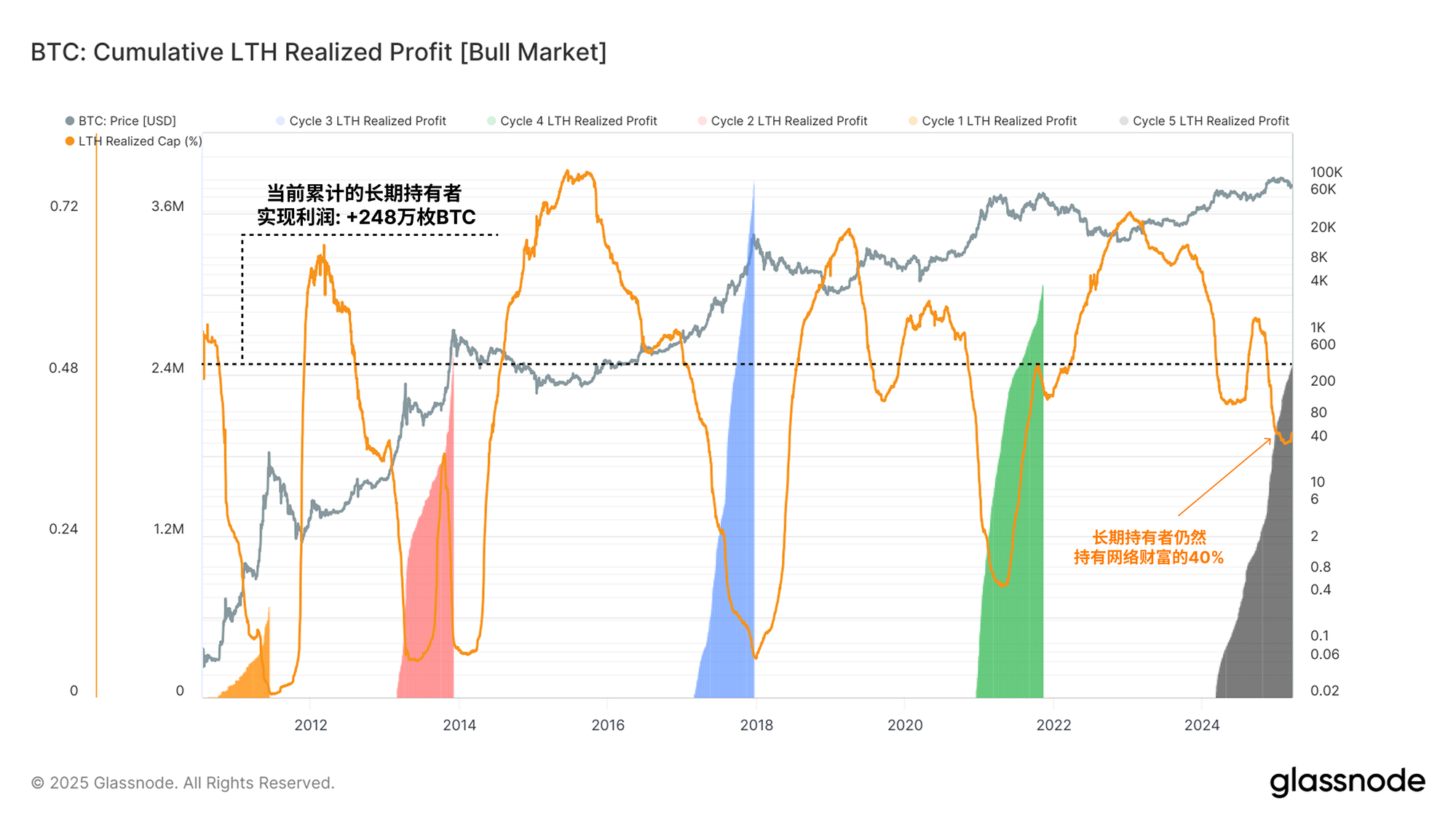

我们可以通过一个指标来评估这一动态,即自上一个市场周期历史最高点(ATH)被突破以来,长期持有者累计实现的利润。该数据可以量化每个周期所经历的卖压规模,并间接反映市场所需要的买方需求来消化这些抛压,从而支撑牛市继续。

有趣的是,在本轮周期中,长期持有者所实现的利润量级与往期周期相近,这表明市场已成功吸收了大量的卖方压力。

但值得注意的是,长期持有者仍持有相对较大比例的比特币网络财富,尤其是在当前市场周期的后期阶段。这一现象可能暗示了未来市场的独特动态,即有相对较大的资金池仍然紧握筹码,未被市场消化。

结论

数字资产市场的投机活动正在明显减少,投资者普遍趋于规避风险。这一点可以从链上和期货市场流动性收缩上面观察到。此外,期权市场对下行保护的溢价较高。

当我们分析投资者在市场波动性增加时的反应,可以看到两个截然不同的趋势:短期持有者正经历本轮周期中最严重的亏损,这反映了市场存在一定程度的恐慌情绪。长期持有者则放缓了卖出步伐,似乎正在远离卖方分布模式,回归耐心积累与持有状态。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。

- 加入我们的 Telegram 频道

- 关于链上指标和活动图,请访问Glassnode Studio