第四次减半

比特币的第四次减半已经发生,导致其供应通胀减少了50%,并且发行稀缺性本质上增加了。在本期中,我们探究了比特币网络跨越不同时期的发展,以及其价格表现和基本网络指标的变化。

执行摘要

- 比特币第四次减半已经发生,年化通胀率减少了50%,在发行稀缺性上明显超过了黄金。

- 在比较各个减半时期时,注意到多个网络统计指标的增长率有所减少,而这些指标的绝对值却持续攀升至新的历史最高点。

- 由于现货价格上涨和一个决定性的历史最高点突破,投资者的盈利能力得到了增强,这缓和了矿工相对于年初收入减少50%的影响。

一个通缩性供应

由于一种称为难度调整的巧妙挖矿算法,比特币供应曲线是确定性的。

该协议调整比特币挖掘过程的难度,以确保无论采用多少矿机,平均区块时间间隔都保持在大约600秒(10分钟)。

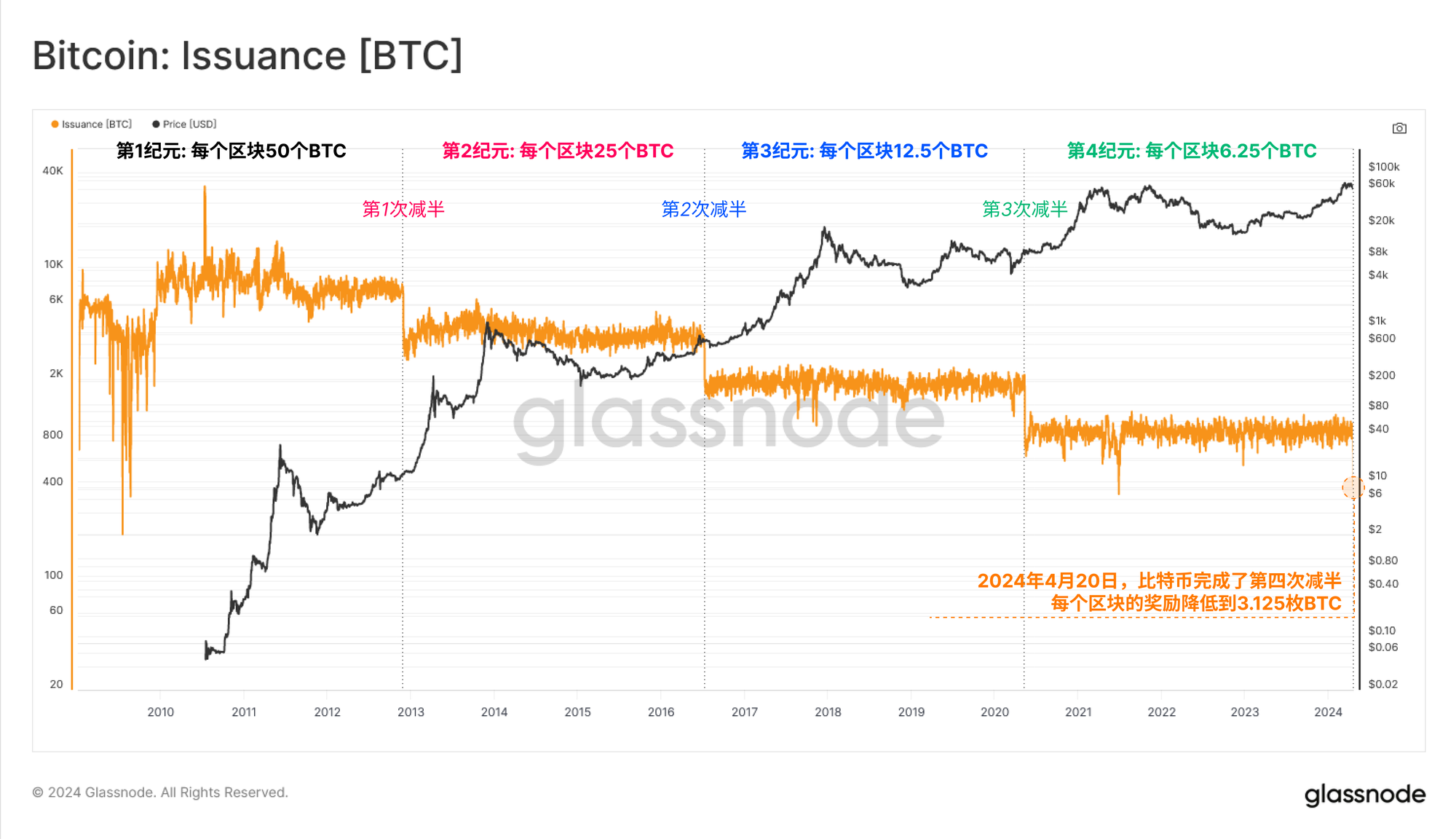

每210,000个区块(大约四年时间),会预定减少发行量,新铸造的比特币数量减少50%。第四次比特币减半在上周末发生,区块奖励从每个区块6.25BTC降至3.125BTC,或者大约每天发行450BTC(基于每天挖掘的144个区块)。

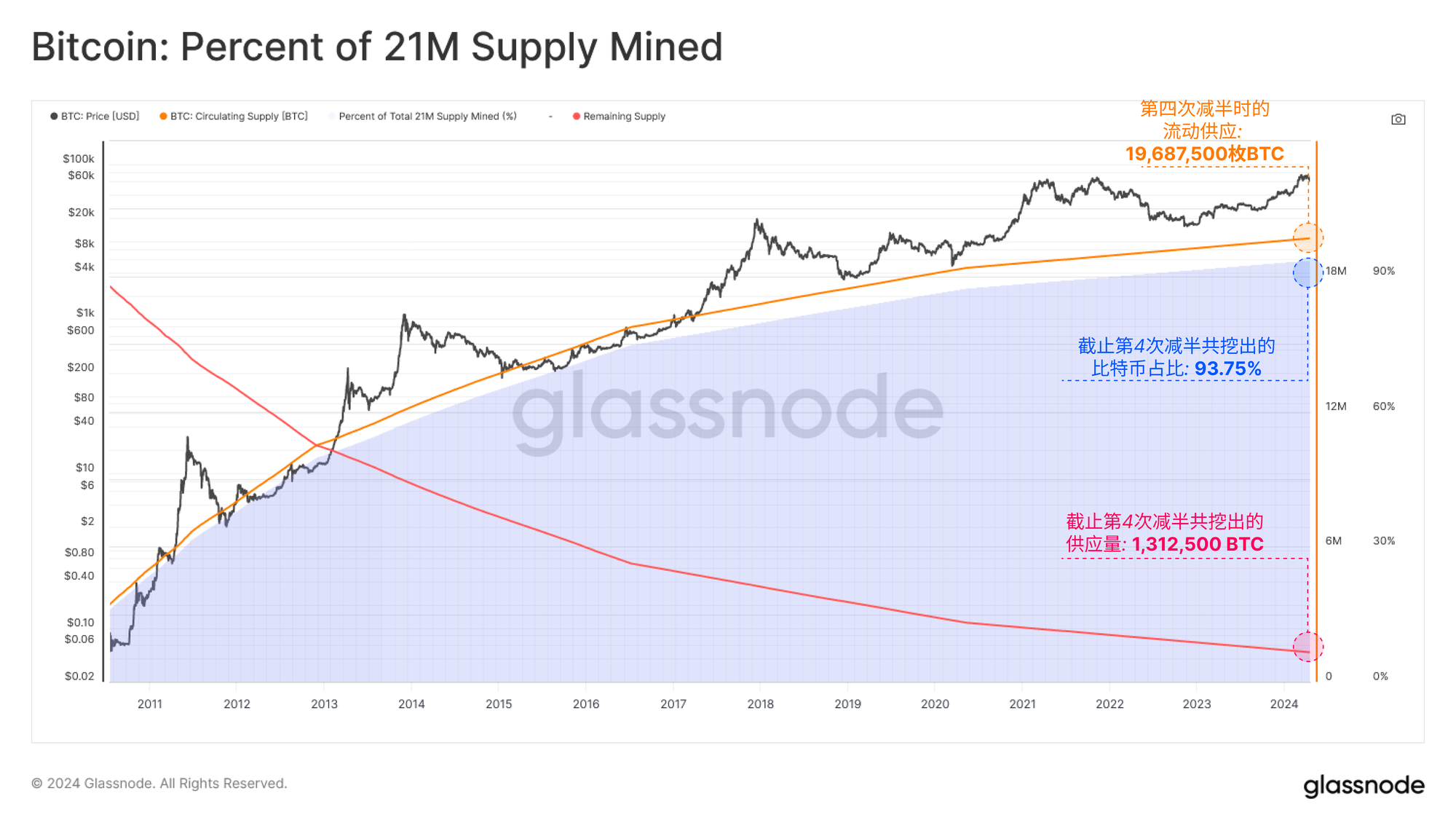

进入第四纪元,已开采并发行了19,687,500比特币,相当于2100万比特币总供应量的93.75%。因此,在接下来的126年中,只有1,312,500比特币将被发行,其中我们当前纪元将发行656,600比特币(占3.125%)。有趣的是,每次减半都代表一个节点,其中:

- 剩余供应量的百分比等于新的区块补贴(每个区块3.125比特币与剩余3.125%相等)。

- 剩余供应量的50%(即131.25万比特币)将在第四次和第五次减半期间被挖出。

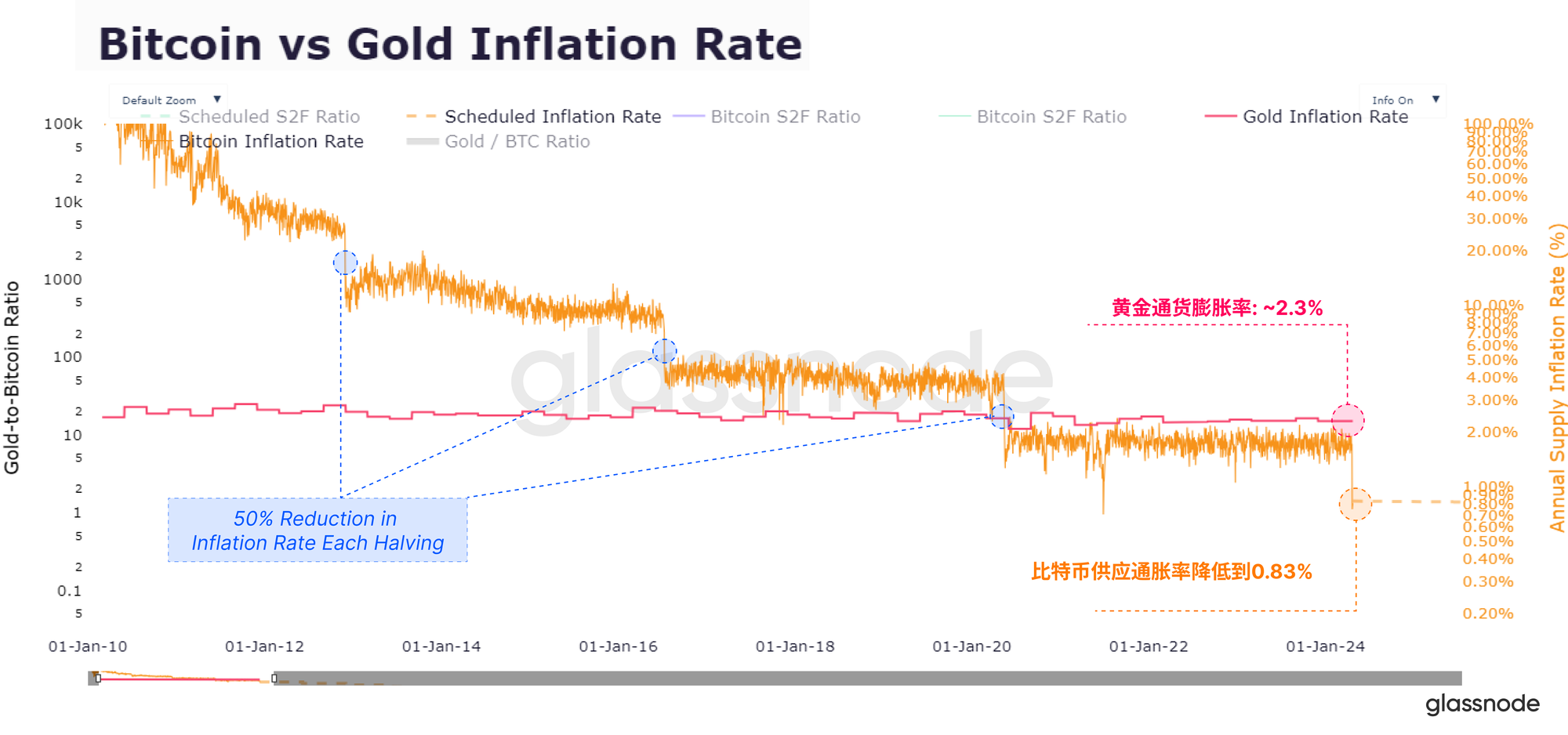

区块奖励每210,000个区块减半一次,因此大约每四年通胀率也会减半。这使得比特币供应的新年化通胀率降至0.85%,低于前一个纪元的1.7%。

第四次减半还标志着比特币与黄金比较中的一个重要里程碑,因为历史上第一次,比特币的稳定发行率(0.83%)低于黄金(约2.3%),这标志着在稀缺资产的称号上的历史性交接。

保持期望

然而,重要的是要正确看待减半的规模。在评估减半对市场动态的相对影响时,新铸造的比特币量与比特币生态系统内的全球交易量相比仍然非常小。

发行量只是我们今天看到的链上转账量、现货量和衍生品量的一小部分,目前相当于任何给定日的总资本移动和交易量的不到0.1%。

因此,比特币减半对可交易供应量的影响在各个周期中都在减少,这不仅是因为开采出的比特币减少,也因为资产及其生态系统的规模扩大。

校准期望

“减半”是一个重要且广为宣传的事件,自然引起了人们对其对价格走势影响的高度猜测。对照历史先例平衡我们的期望,并根据过往表现设定宽松的界限,这可以是一种有用的做法。

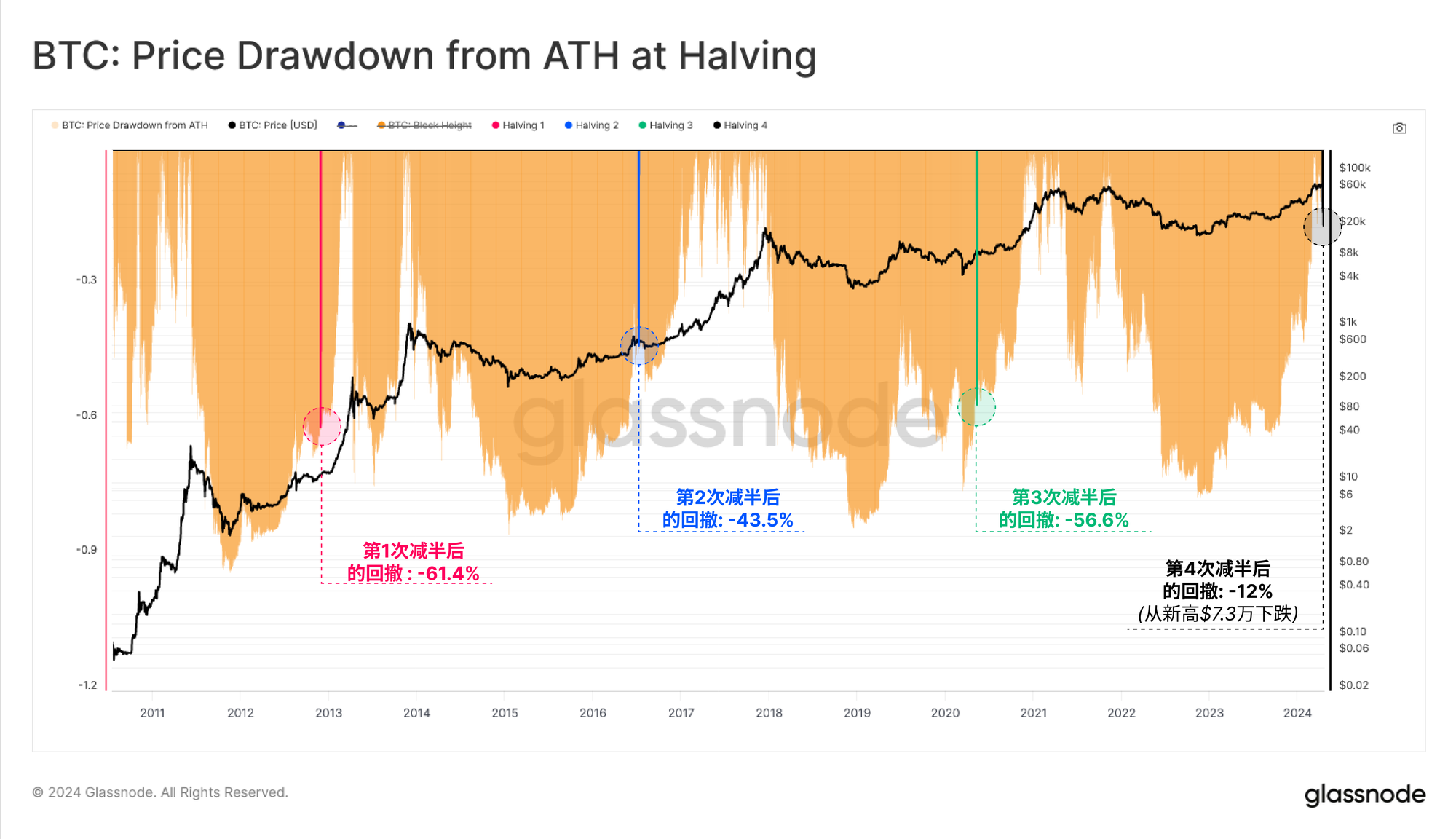

比特币在不同减半时期的价格表现有很大的差异,我们认为早期时期与今天的情况差异太大,不足以作为一个有效的指导。我们确实看到随着时间的推移,收益递减效应和总回撤效应都在减缓,这是市场规模增长和推动市场的资本流动规模增大的自然结果。

- 🔴第二纪元价格表现:增长+5315% 最大回撤 -85%

- 🔵第三纪元价格表现:增长+1336%最大回撤 -83%

- 🟢第四纪元价格表现:增长+569% 最大回撤 -77%

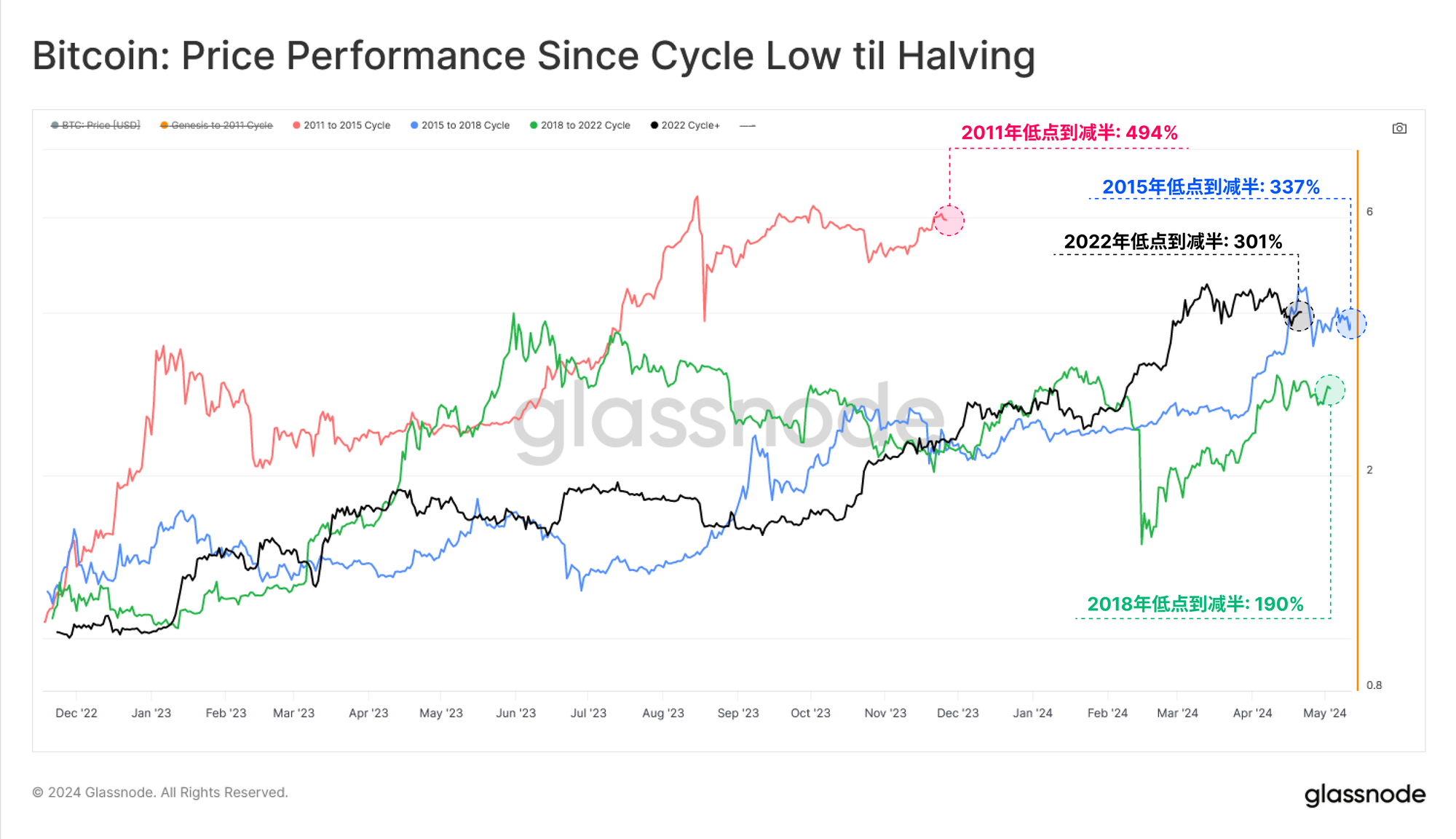

评估从周期低点到减半事件的价格表现,我们注意到2015年、2018年和我们当前周期之间有显著的相似性,所有这些周期都经历了约200%至300%的增长。

然而,我们当前的周期是唯一一个在减半事件之前明确突破之前历史高点(ATH)的周期。

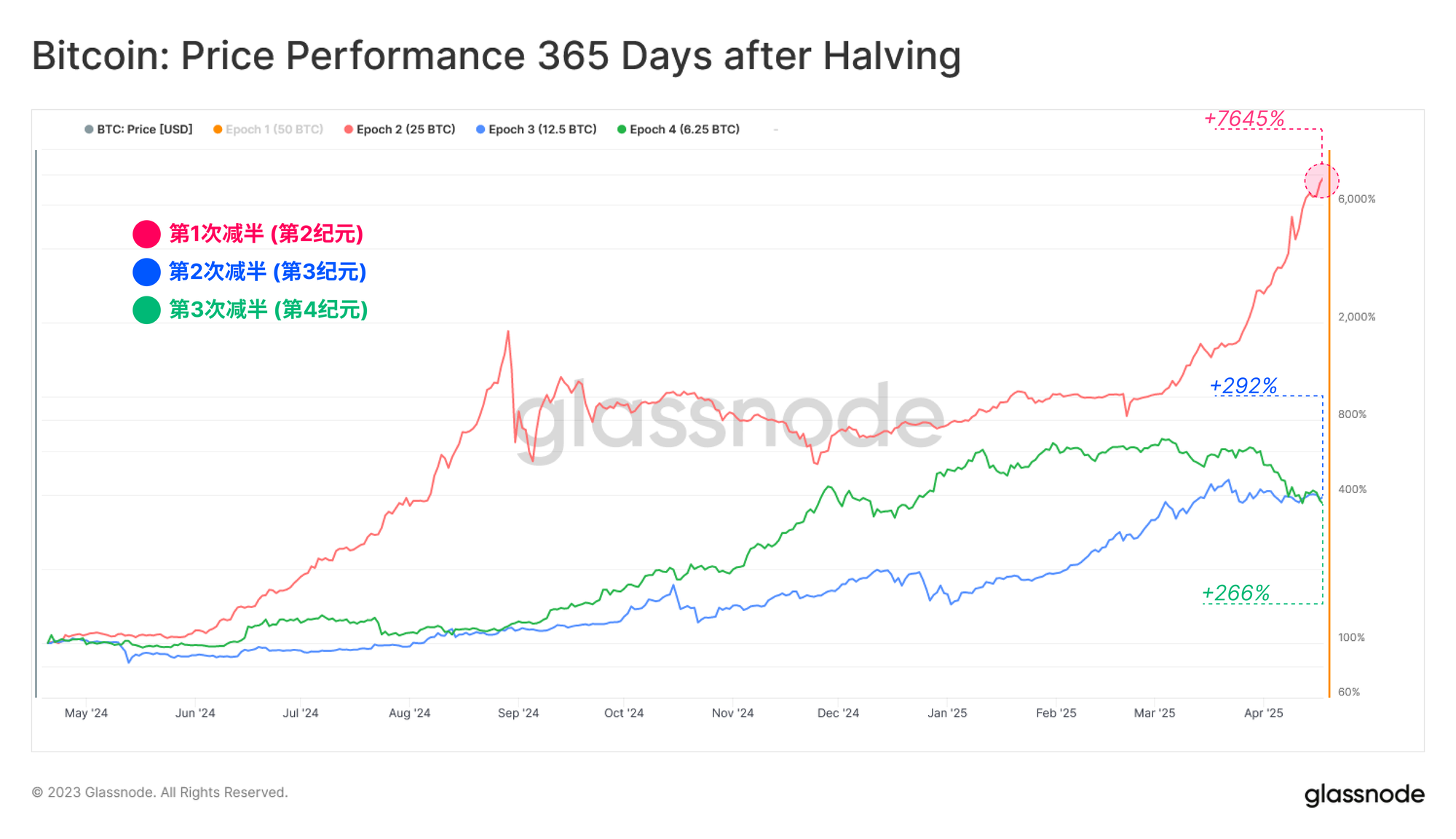

另一个观察方式是检查每次减半后的365天内市场表现。纪元2的表现显著提高,但我们必须考虑到,与2011至2013年相比,当今市场的动态和格局已经发生了显著变化。

因此,最近两个时代(3和4时代)提供了关于资产规模影响的更为详尽的描述。

- 🔴 第二纪元价格表现:增长+7,258% 最大回撤 -69.4%

- 🔵 第三纪元价格表现:增长+293% 最大回撤 -29.6%

- 🟢 第四纪元价格表现:增长+266% 最大回撤 -45.6%

在减半事件后的一年里,历史数据表明通常表现较好,但途中也伴随着一些严峻的市值大幅回撤,跌幅范围从30%至70%。

有时候历史是押韵的

在2022年的熊市期间,一个普遍的看法是价格永远不会跌破上一轮周期的历史最高点(当时在2017年设定的2万美元)。当然,这一说法在2022年底广泛去杠杆化期间被推翻,当时价格比2017年的周期高点下跌了超过25%。

最近类似的说法是价格在减半发生前无法突破新的历史最高点。今年3月,这一说法再次被证明是错误的。我们在3月看到的历史最高点是在历史上供应紧张(2023年第46周周报)和通过新的现货ETF带来的显著需求兴趣的双重推动下实现的。

这一价格上涨也对投资者持有的未实现利润产生了重大影响。目前,未实现利润在进入减半事件时是有史以来最大的(以MVRV衡量)。

换句话说,投资者持有的相对于成本基准的纸面收益是减半日期以来最大的。MVRV比率交易为2.26,这意味着比特币的平均单位持有+126%的纸面收益。

基本增长

在上一部分中,我们评估了围绕减半的历史价格表现。在下一部分,我们将把重点转移到网络基础设施的增长上,包括挖矿安全、矿工收入、资产流动性和减半时期的结算量。

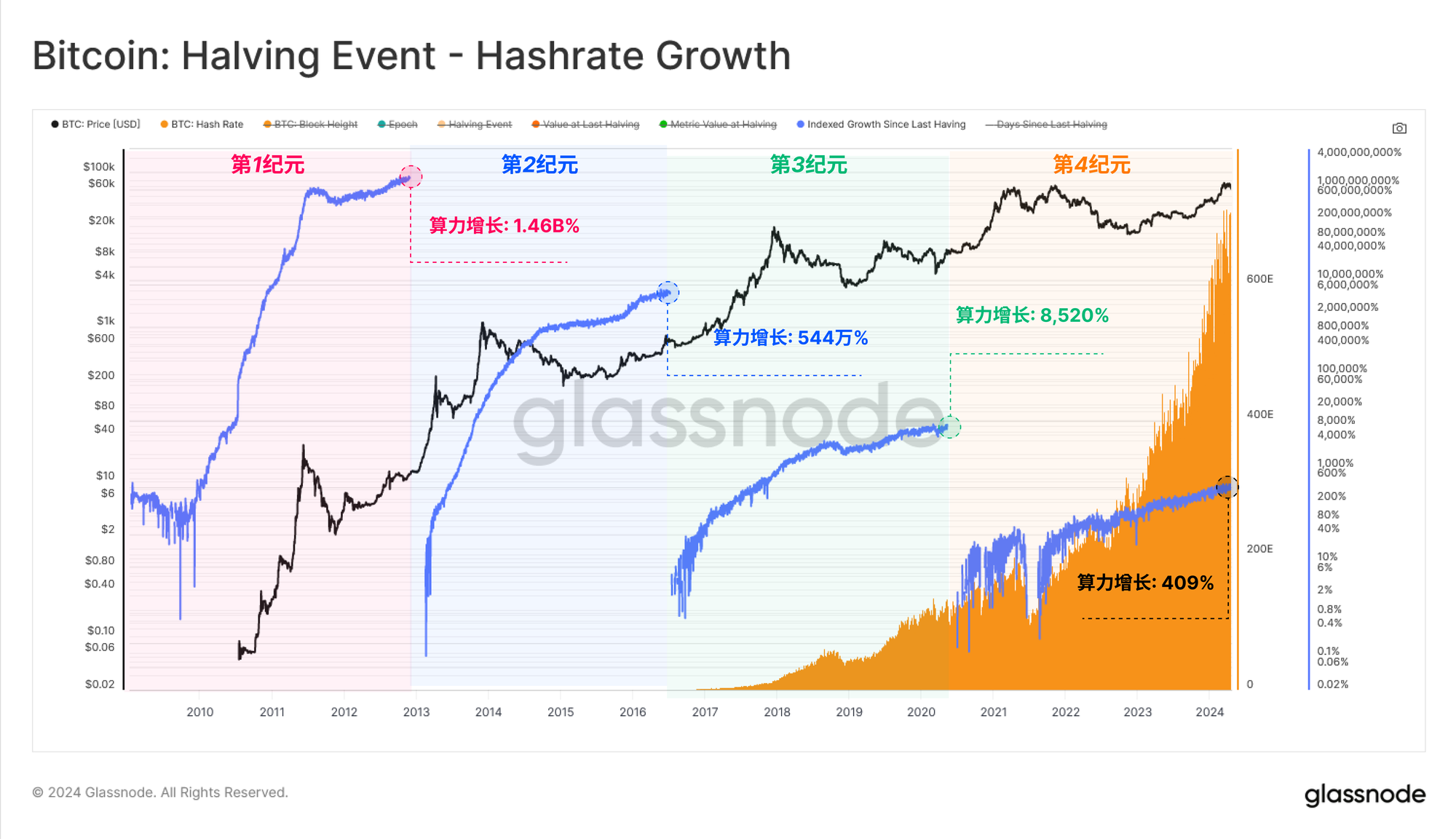

哈希率是评估矿工团队集体“火力”的网络统计指标。在减半时期,哈希率的增长速度有所放缓,但每秒绝对哈希值仍在扩展,现在达到620 Exahash每秒(相当于地球上所有80亿人每秒完成775亿次哈希)。

有趣的是,每次临近减半事件时,哈希率都处于或接近新的历史最高点,这表明可能发生了两种情况;

1. 更多的ASIC设备正在投入使用和/或

2. 正在生产更高效的哈希ASIC硬件。

从这两种情况得出的结论是,尽管每次减半发行量减少了50%,但整体安全预算不仅足以维持当前的运营费用,还能刺激对资本支出和运营支出领域的进一步投资。

矿工收入以美元计的增长率也在减少,但绝对规模在扩大。过去四年中,累计矿工收入超过了30亿美元,比前一个时期增长了一个数量级。

已实现市值是衡量随时间积累并储存在比特币中的资本的有力工具,并可用于比较周期间以美元计的流动性增长。

以这种衡量方式,比特币中储存的美元价值总计达到5600亿美元。已实现市值在上一个时期增长了439%,支持现在1.4万亿美元的市场价值。值得注意的是,尽管比特币声名狼藉地波动剧烈,屡遭负面新闻报道,且周期性价值回落,但资金流入仍在持续。

最后,如果我们评估减半时期的转账量,可以看到在过去四年中,网络转移和结算的经济价值达到了惊人的106万亿美元。现在需要注意的是,这考虑到了原始未过滤的量,并没有调整内部钱包管理。

然而,每笔交易都在没有中间人的情况下完成的,凸显了比特币网络在大规模应用下的惊人价值处理能力。

结论与总结

随着备受期待的减半事件的完成,每个区块的发行量已经减半,资产的稀缺性得到加强,比特币资产在发行稀缺性方面已明确超越黄金。

比较不同纪元,我们可以注意到哈希算力、网络结算、流动性和矿工收入的增长都有所收缩。然而,这些指标的绝对值增加了一个数量级,与市场规模相比,这是一个令人难以置信的成就。

值得注意的是,市场上所有类型的投资者的网络盈利能力相比之前的减半大都有所改善。这包括基本的矿工阶层,他们以历史最高的算力值进入减半,表明有足够的安全预算来刺激运营支出和资本支出的需求。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。

- 加入我们的 Telegram 频道

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警报推特。