平静但有信心

本周,比特币市场在一个非常狭窄的价格区间内交易,而链上交易量非常小,徘徊在周期性低位。同时,大批比特币供应仍在投资者的钱包中处于休眠状态,部分关键的币龄段的供应量甚至创下了历史新高。

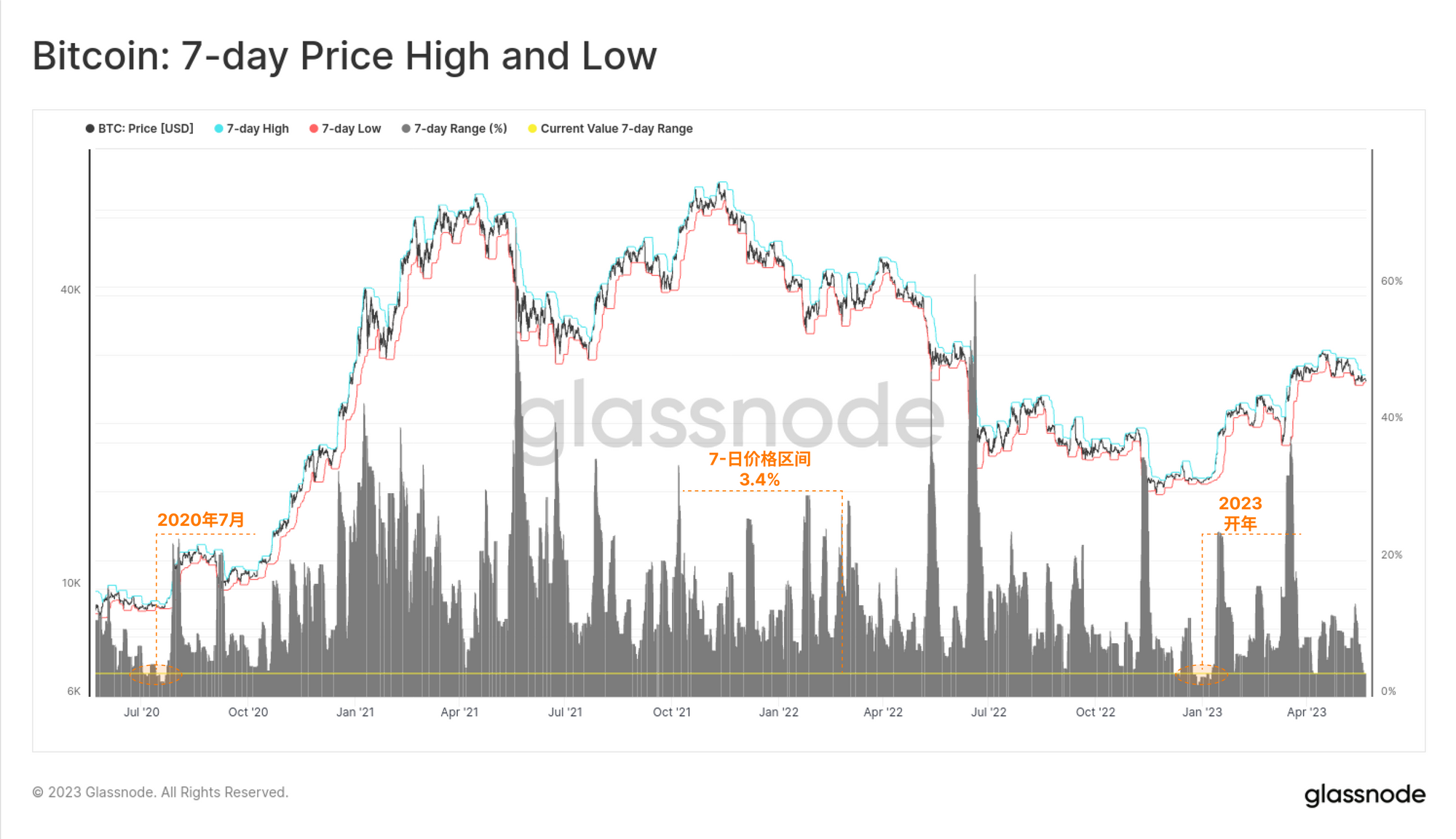

本周,比特币市场在盘整,价格在3.4%的狭窄区间内波动,最低触及2.66万美元,而最高价为2.75万美元。这是近年来最狭窄的交易区间之一,类似的情况最近出现在2023年初,以及2020年7月,彼时市场从新冠疫情引发的大幅抛售中开始恢复。

同时,链上交易量显得相当稀少,无论是总量、实体调整还是交易所相关的流动性,都仍然处于周期性的低点。大量的比特币供应仍然被投资者“冻结”在钱包中,几个关键的币龄段的供应量已经触及历史最高水平。

在本版中,我们将对这种独特的状态进行探讨,包括对投资者信心、激励机制的影响以及对2023年市场趋势的预判。

🪟请在本周链上控制面板中查看本报告涉及的所有图表

交易量下降

在 上周的周报版本中,我们展示了比特币的链上活动是如何达到历史高点的,如交易数,主要与序数、铭文和BRC-20代币有关。然而,这类交易往往只涉及到相对较小的BTC数量,序数通常会与小额的BTC一起转移(通常大约为1万聪,即0.0001 BTC)。

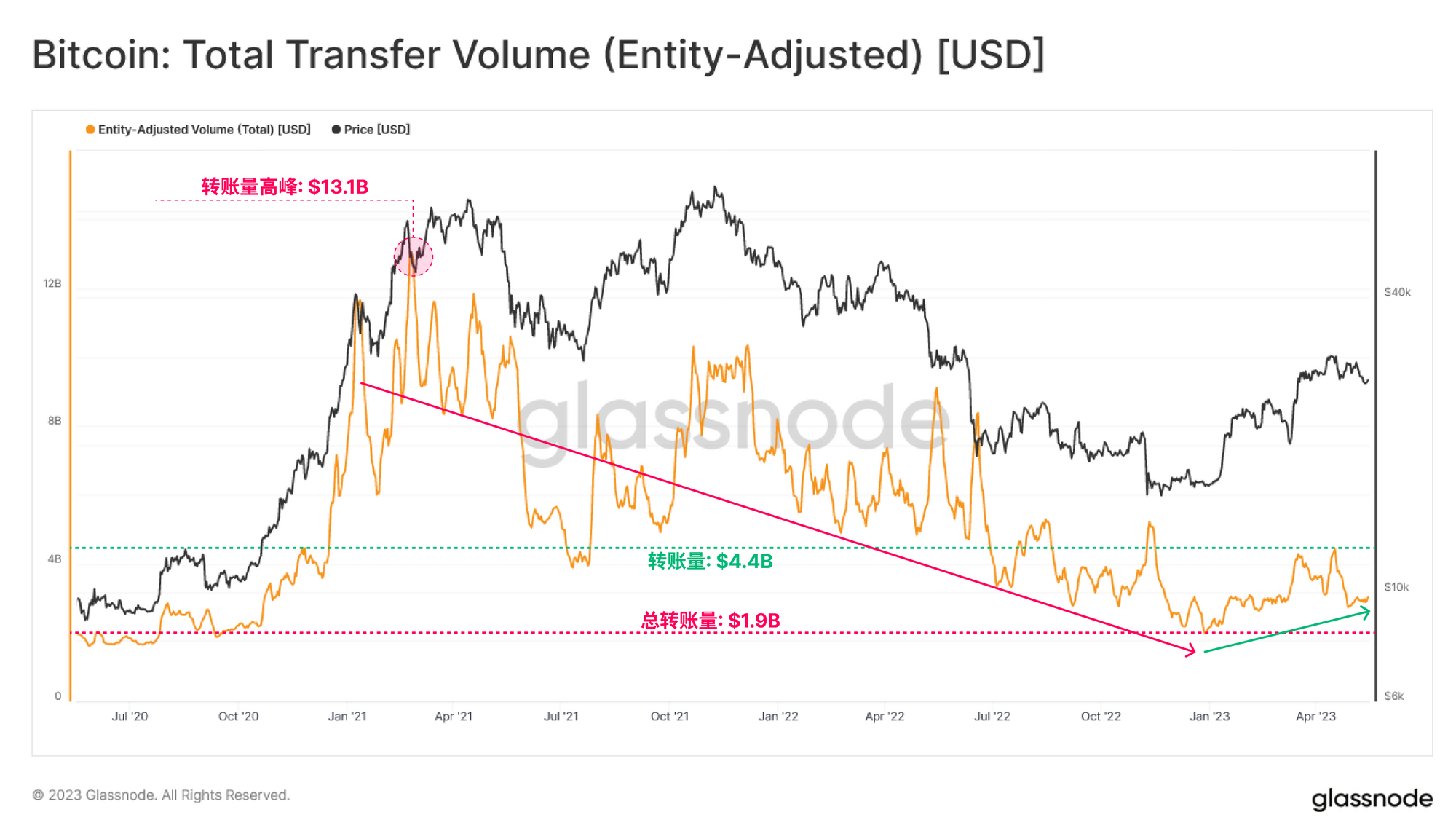

当我们评估过去三年比特币网络的结算转账量时,可以看到自2021年初以来,总体经济吞吐量已大幅下降,从周期高点的131亿美元降至周期低点的19亿美元,下降幅度达到了85.5%。虽然2023年的转账量出现了些许上升,但仍处在近期的周期低点范围内,即19亿美元和44亿美元之间。

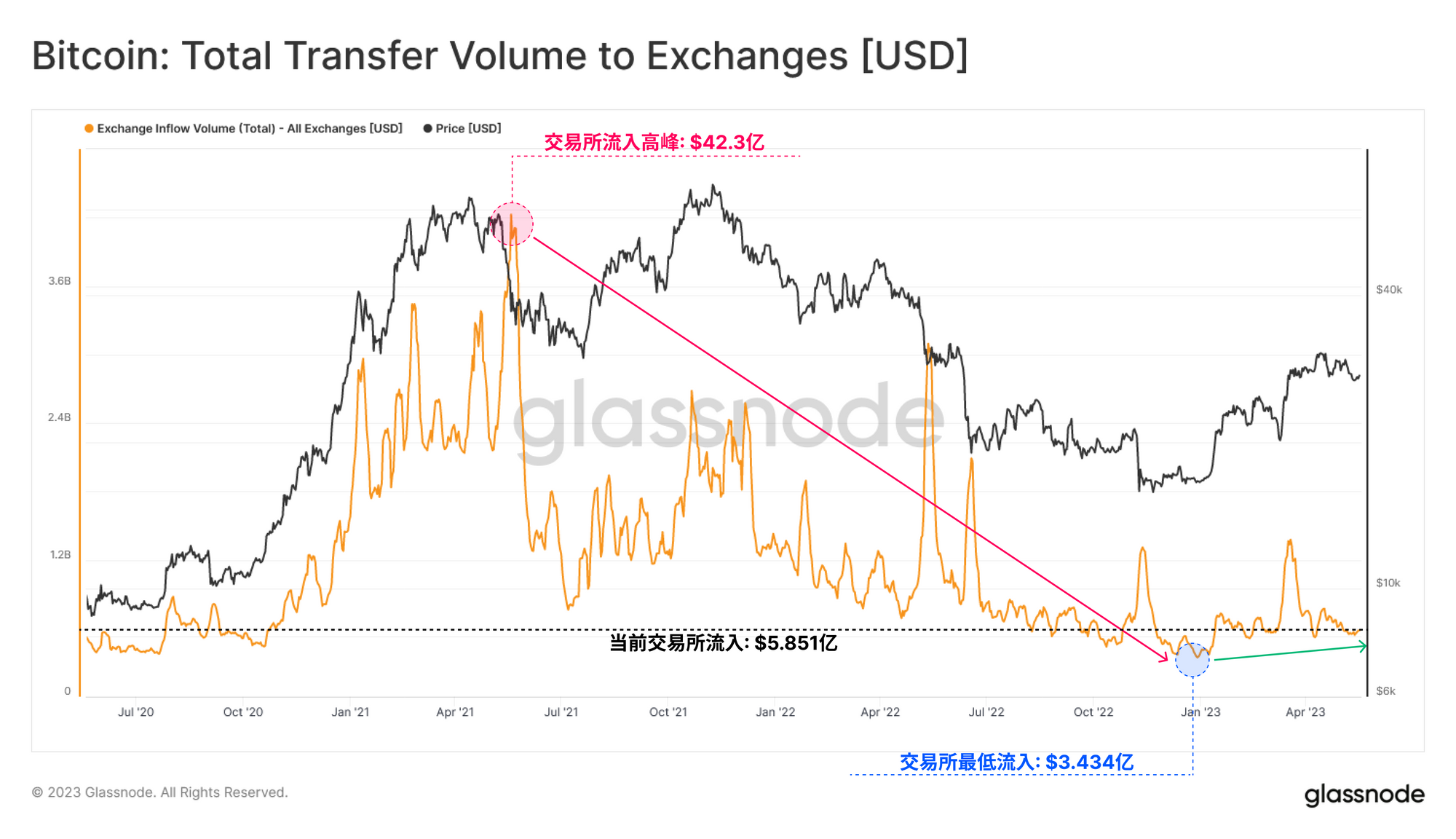

交易所仍然是BTC交易的核心,通过研究流入流出量,可以作为交易量、认知度、投机需求和投资者信心的有力替代指标。我们发现交易所存款量也有类似的结构性下降,从2021年5月的峰值42亿美元下降到今天的低点3.434亿美元(下降了-91.8%)。

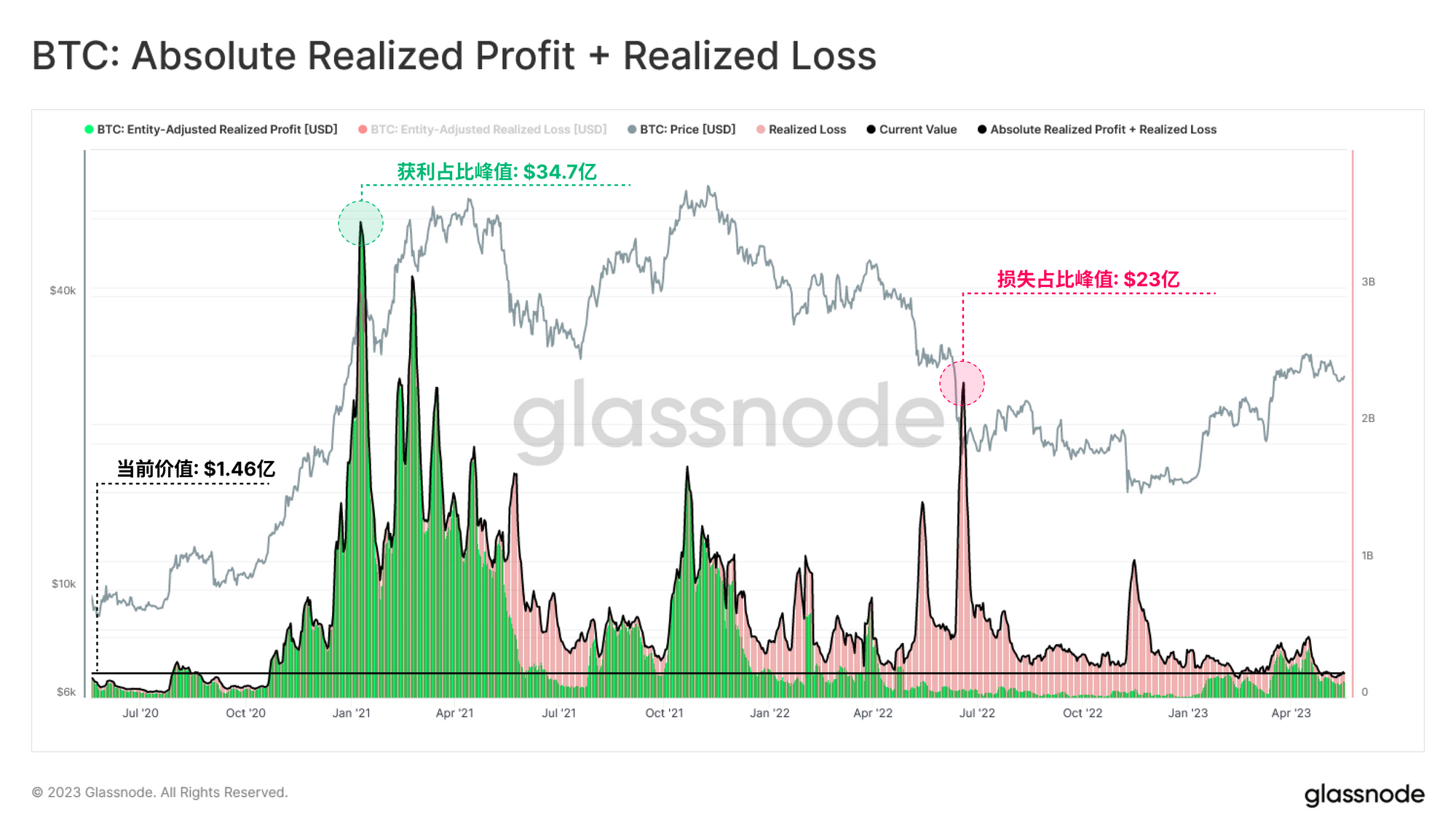

评估网络使用情况的另一个有用的指标是已实现的利润和损失事件的绝对值,随着比特币的估值价格上涨或下降,这个指标方便我们洞察到资本流入或流出的情况。已实现的利润和损失总额处于过去三年的最低水平

这表明,大多数拥有大量利润或亏损的持有者都不愿意卖出。

未实现的潜力

我们已经看到,无论是名义上的还是实际上的,网络吞吐量都处在周期性低点。这可能是因为许多市场参与者的成本基础与现行价格相近,因此他们出售的动机不大。只有当市场出现更大的波动,无论是上涨还是下跌,都可能引发他们出售。

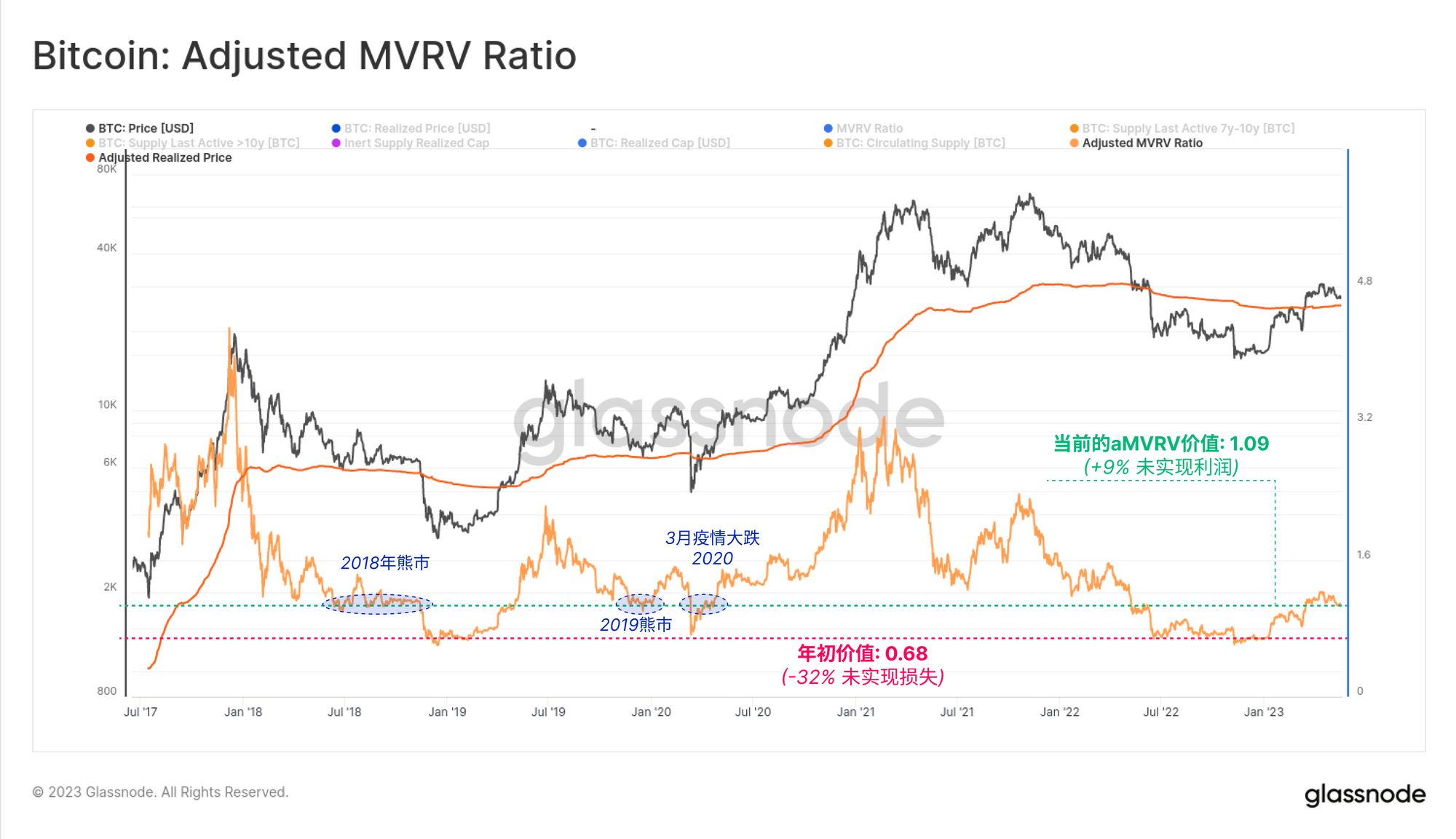

调整后的已实现价格为我们估计市场范围内的成本基础提供了一种改进的模型。其目的在于去除长期休眠(以及可能丢失)的比特币所产生的大量未实现利润(>7年),从而侧重于经济上活跃且对价格更敏感的持有者群体。

现货价格目前正在调整后的实现价格(2.52万美元)之上,这可能是在回调的情况下关注的心理区域。这也强化了一种观点:市场上的活跃参与者根本没有大量的利润(或损失)可供获取。

最近反弹到3万美元以上,调整后的MVRV比率上升到1.21,表示目前存在约21%的未实现利润,这是一个相对温和的水平。

目前,aMVRV的数值为1.09,意味着市场中仅有9%的未实现利润。这与2018年、2019年和2020年3月的周期低点都是历史上的超卖水平相吻合。

供应量保持不变

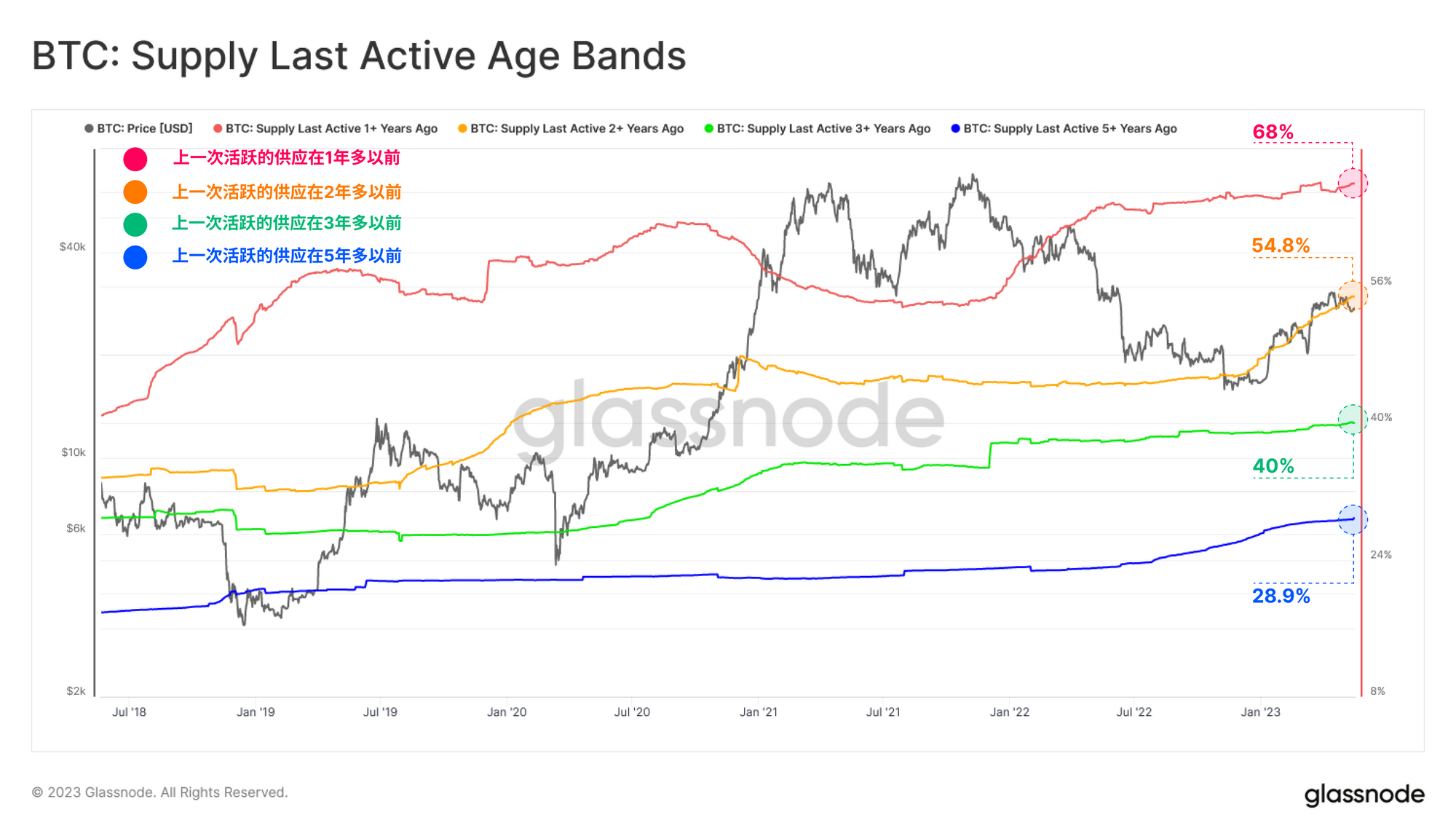

尽管今年整个数字资产领域开局强劲,但拥有超过一年以上的BTC供应量仍在不断创新高。下面的图表展示了各个休眠供应子集在总流通供应中的占比:

- 🔴最后一次活跃在1年多以前的供应:68.1%

- 🟡最后一次活跃在2年多以前的供应:55.2%

- 🟢最后一次活跃在3年多以前的供应:40.0%

- 🔵最后一次活跃在5年多以前的供应:28.9%

大量比特币的囤积行为仍在持续,而这种高度的比特币不活跃性正是链上交易量极端低迷的支撑因素。

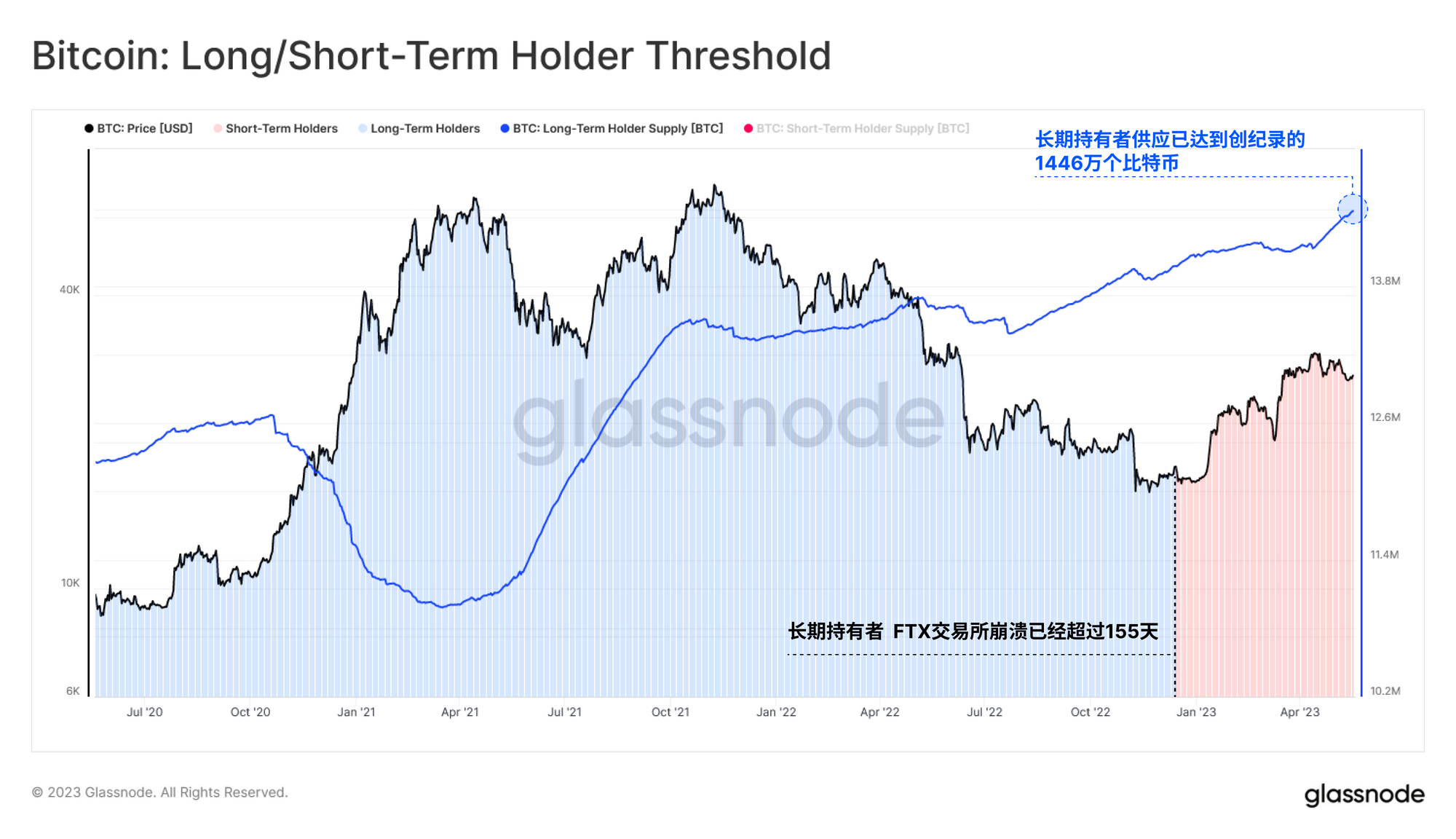

这种现象也反映在长期持有者的供应上(那些持有超过155天的比特币),目前其供应量已达到历史新高的1446万BTC。这表明,在FTX交易所事件之后,那些立即获得的比特币现已成熟,转变为长期持有者状态。

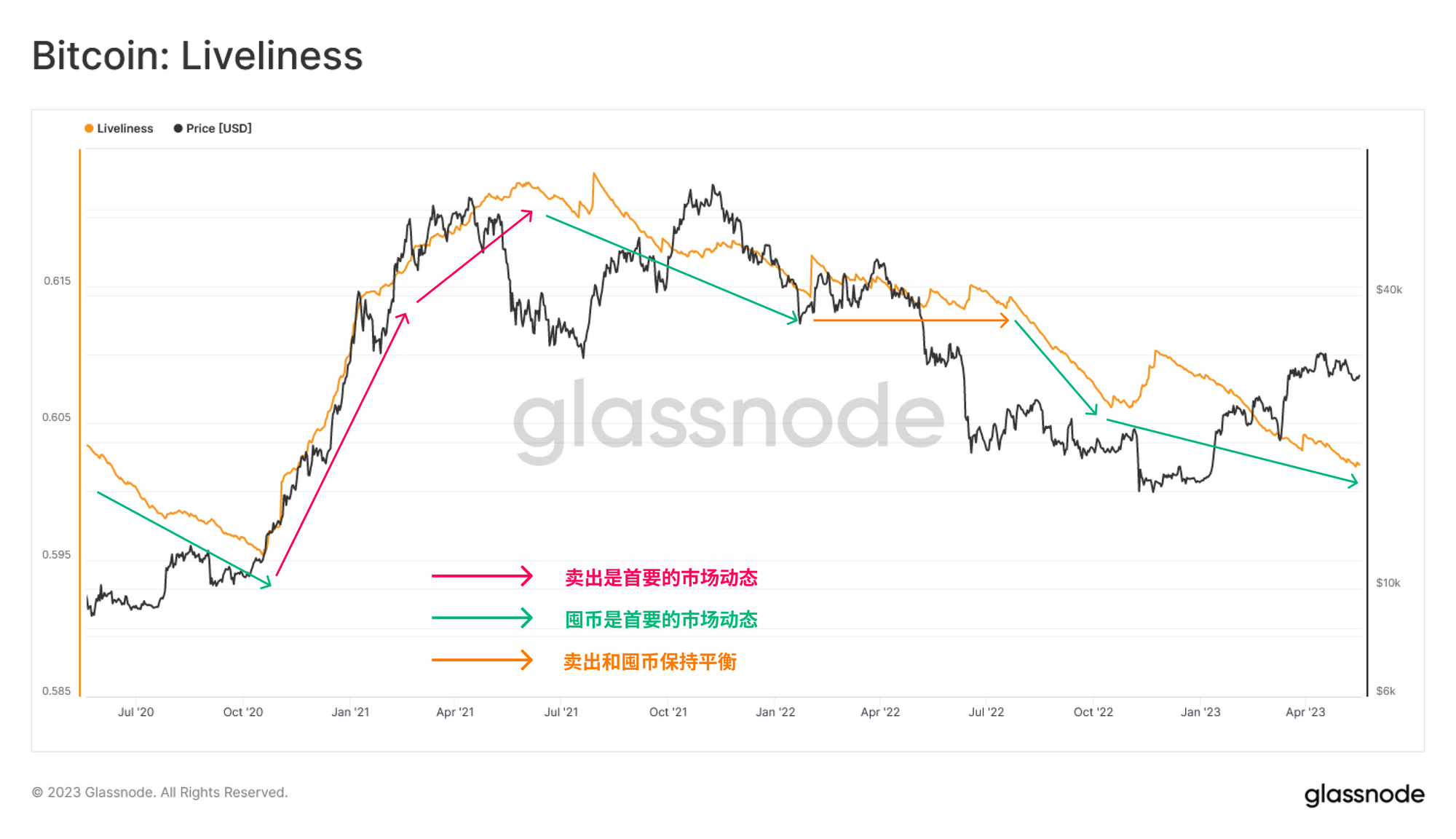

在活跃度指标上,我们发现一种对比囤积和售出行为相对平衡的汇聚点。当前,网络活跃度正在降至2020年12月突破2万美元以来的最低水平。活跃度的持续下降趋势再次证实了当前市场动态主导者是囤积行为,占据了大部分的供应。

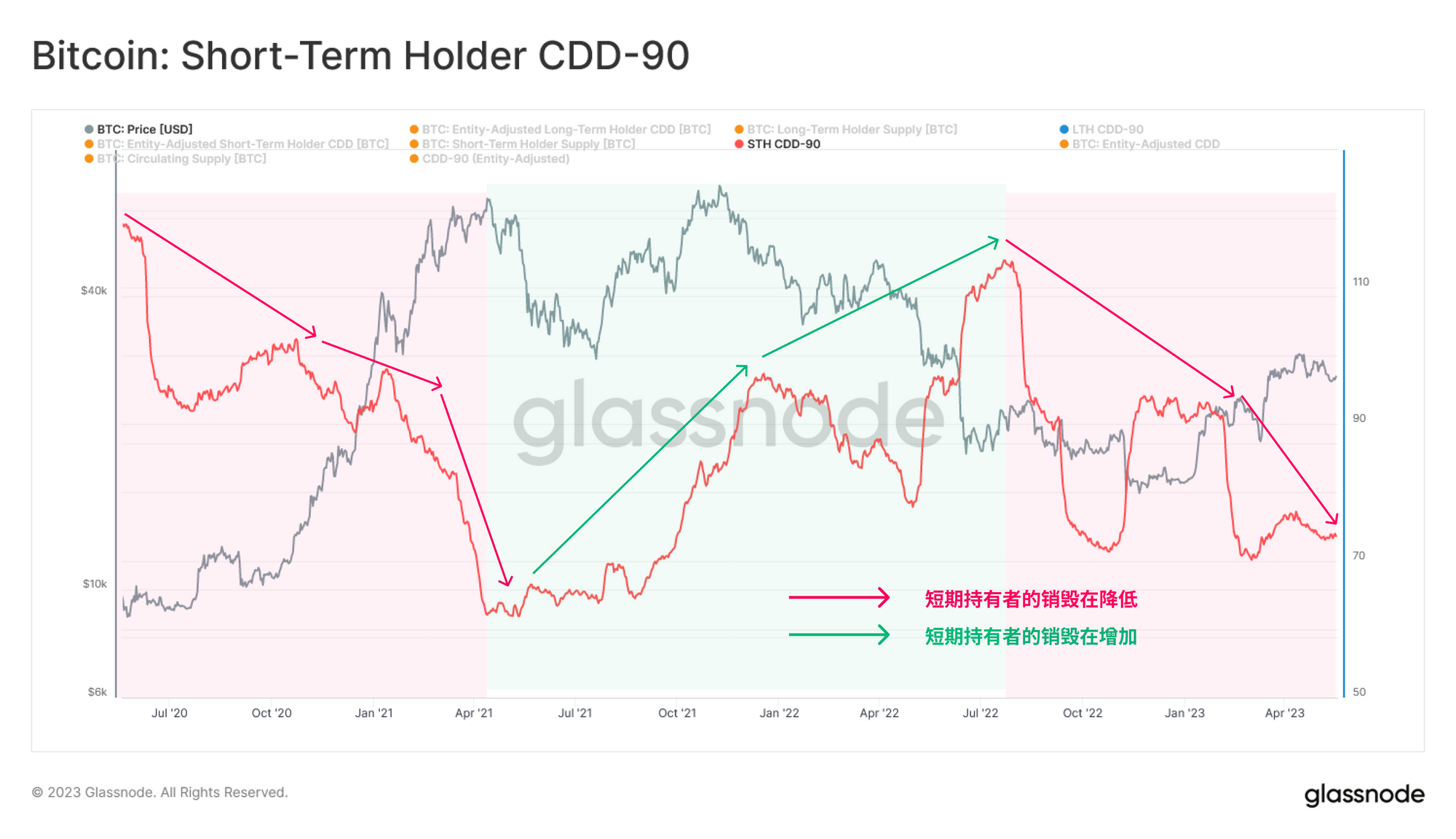

如果我们观察一下短期持有者(STH)群体,我们可以通过衡量过去90天的币天销毁量来评估该群体的“持有时长”。根据这一指标,STH的币天销毁量极低,明显低于2022年6月和11月那两次大规模恐慌性投降事件。

这表明STH通常不愿在当前的价格范围内售出,他们需要更大的波动性以及可能更高的价格(实现利润)作为激励。

总的来说,这些指标描绘出一个相对积极的比特币持有者信念图景,大多数人并没有意愿出售他们的比特币。

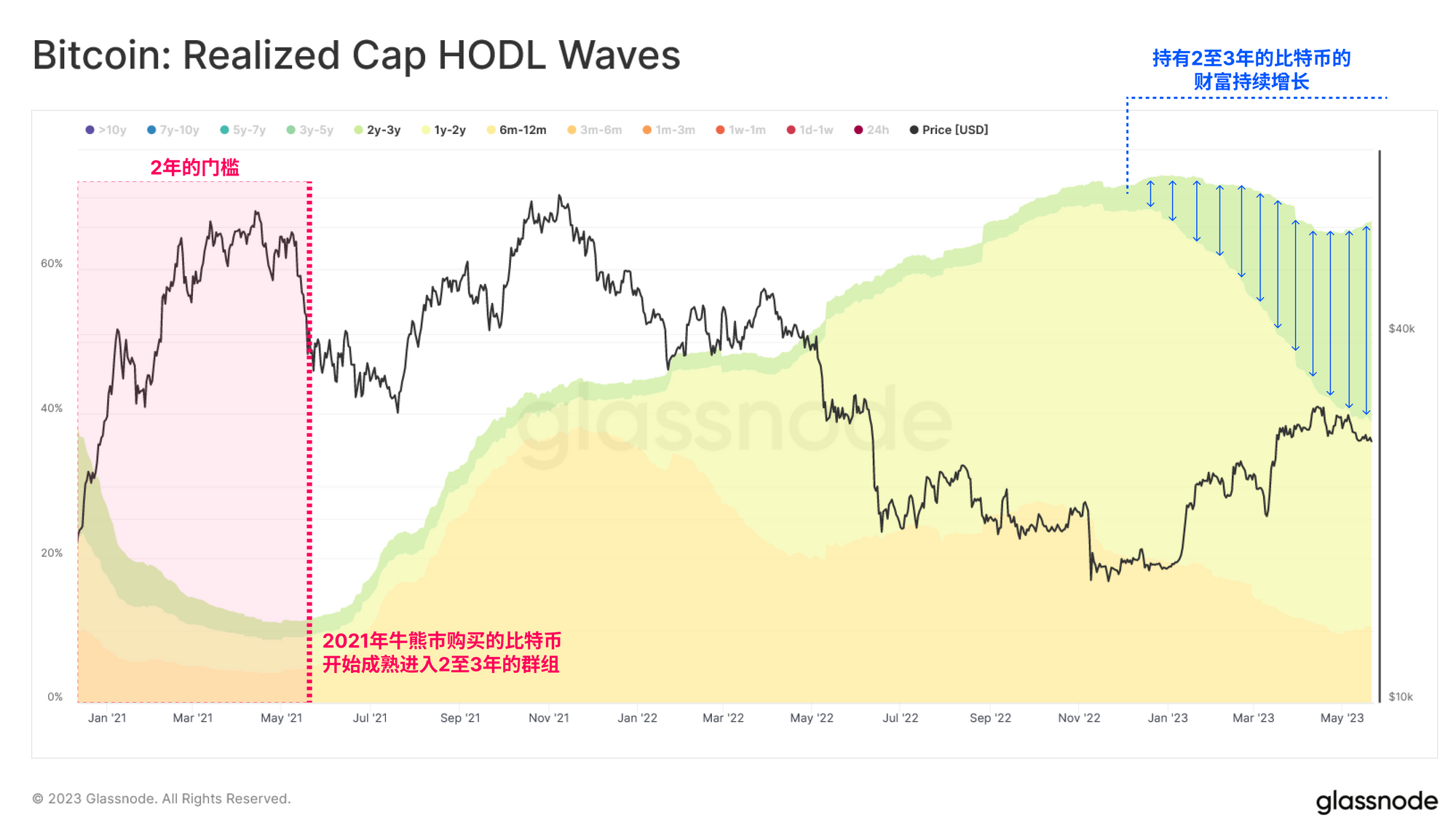

上个周期的持有者已经成型

自11月低点以来,随着大量供应在2年的时间范围内成熟,持有2-3年币龄的比特币的美元财富比例已经从3.1%扩大到27.7%。这反映了2021年5月的抛售事件后获得的供应,那时比特币从5.6万美元下跌至2.9万美元。

下图显示了这些币龄段所持有的美元财富的变化比例:

- 🟢2年至3年币龄所持有的财富:3.1%至27.7%(增长了+24.6%)。

- 🟡1-2年币龄持有的财富:43.5%至28.3(下降了-15.2%)。

- 🟠6个月-1年币龄所持有的财富:25.5%至10.6%(下降了-14.9%)。

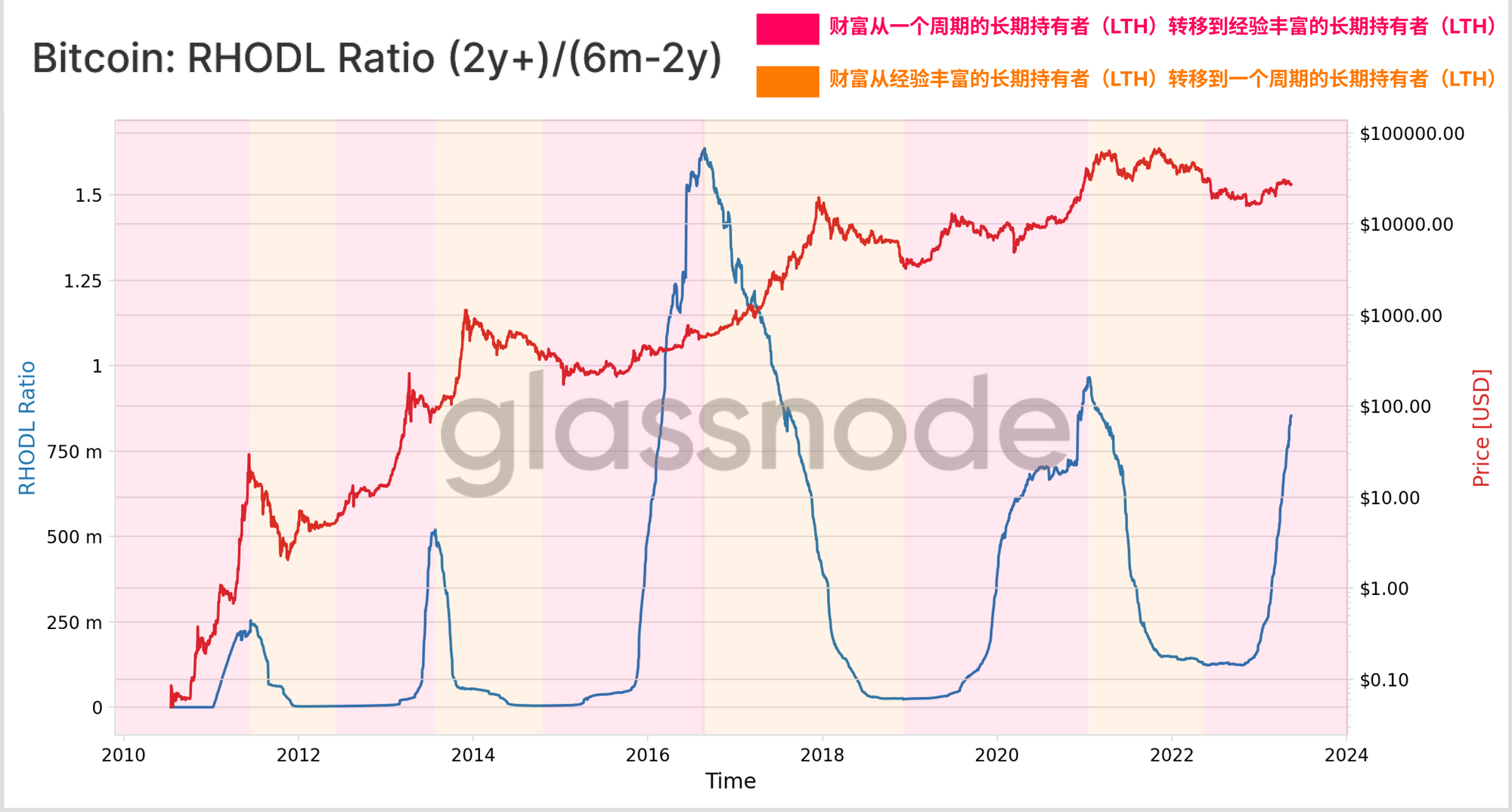

我们也可以利用RHODL比率的一种新变体,通过将币龄2年以上的比特币与币龄在6个月至2年的比特币进行比较。这可以帮助我们评估经验丰富(2年以上)和单周期长期持有者(6个月至2年)之间的平衡。

目前,这个RHODL比率变体正在快速上升,表明2021-22年周期的相当一部分持有者正在成熟为经验丰富的持币者。考虑到在此期间所经历的非同寻常的,大多是下行的波动,这显示出比特币持有者的信念依然坚定,这是一个值得注意,可能是建设性的观察。

总结和结论

链上分析的一个巨大优点是我们可以观察持有者行为的两个方面;他们的持有意愿和他们的卖出意愿。我们仍然可以看到,现有的比特币持有者的信心依然很高,尽管在过去两年中出现了极端的波动和巨大的去杠杆化。

需要强调的是,目前的吞吐量非常低,表明新的需求流入几乎没有,而低量的序数/铭文交易越来越主导。然而,这与现有的持有者基础相匹配,他们对价格越来越不敏感。

考虑到2022年有很多恐慌、投降和退出市场的原因,比特币逐渐成熟,转入多年币龄段,这是值得我们关注的。这表明,那些在2022年幸存下来的人,可能需要更高的价格才能促使他们打开他们的冷钱包。

免责声明:本报告不提供任何投资建议。所有的数据只提供信息和教育的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。

- 加入我们的 Telegram 频道

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警示推特。