链上“鬼城”现象

尽管比特币价格高企,但市场估值与网络活动之间已出现明显背离。本报告将探讨投资者在链上与链下市场的活动,并分析本轮周期中网络指标的变化。

执行摘要

- 网络活动显示交易数量下降,但结算量上升,表明大型机构的使用量在增加。尽管广播的交易数量减少,但平均交易规模显著上升,说明链上活动正日益由机构或高净值参与者主导。

- 手续费压力依然较低,尽管比特币价格接近历史高位,但对区块空间的需求依然有限。这一现象与以往周期形成鲜明对比——过去价格高位时期通常伴随网络拥堵和手续费激增。

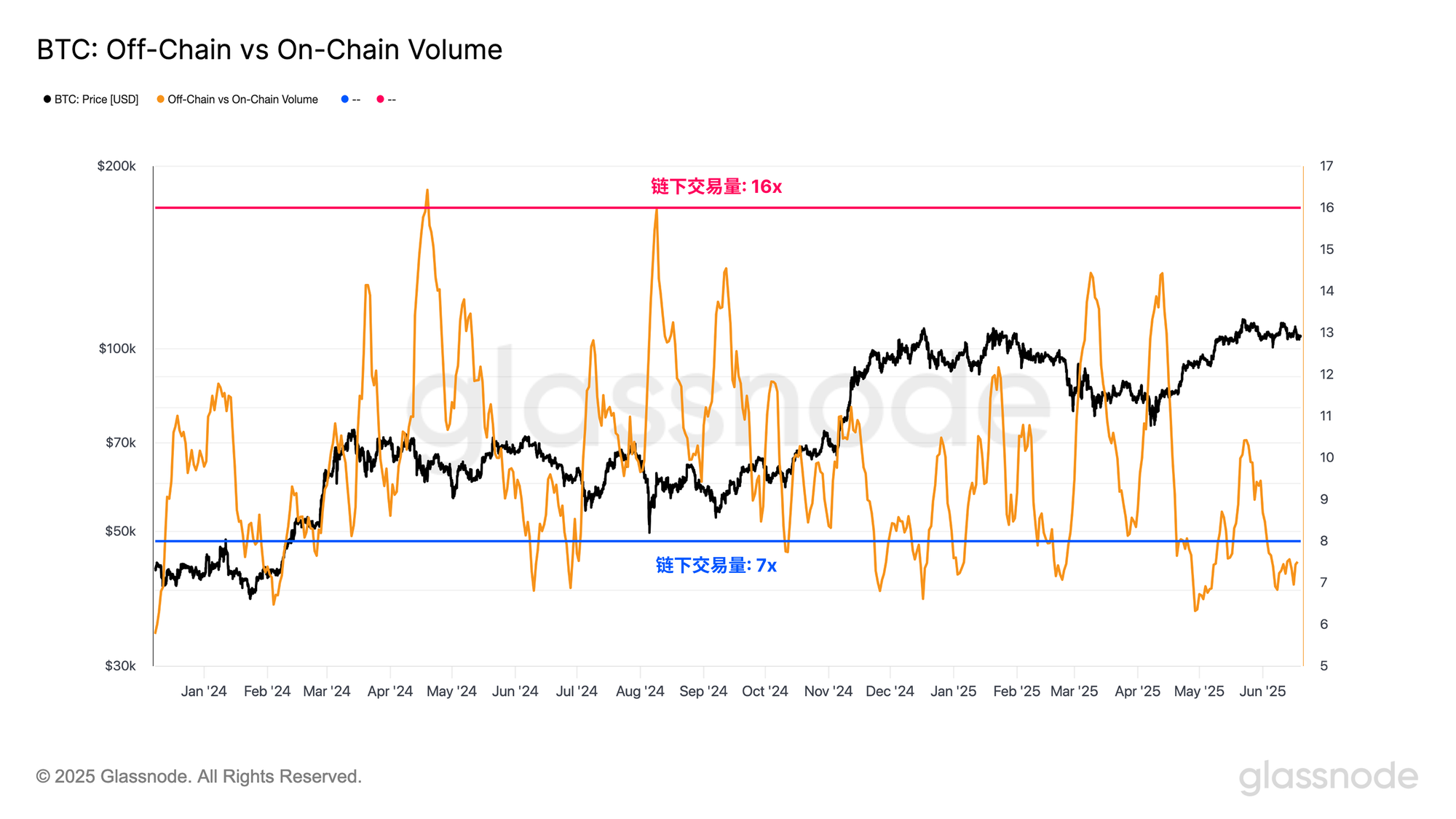

- 市场活动正逐步迁移至链下平台,中心化交易所目前占据大部分交易量,期货市场尤其在此转变中占据主导地位。值得注意的是,现货、期货与期权的总成交量常常是链上结算量的7到16倍。

- 杠杆继续积聚,期货与期权的未平仓合约总额已达962亿美元。值得注意的是,抵押品结构已显著改善,以稳定币计价的持仓现已占据未平仓合约的大多数。

链上寂静

比特币稳固维持在具有心理意义的10万美元上方,目前距离历史高点11.17万美元仅差6%。人们可能会预期比特币网络上的链上活动也同样活跃,然而却出现了明显背离:现货价格维持高位,但网络活动异常安静。

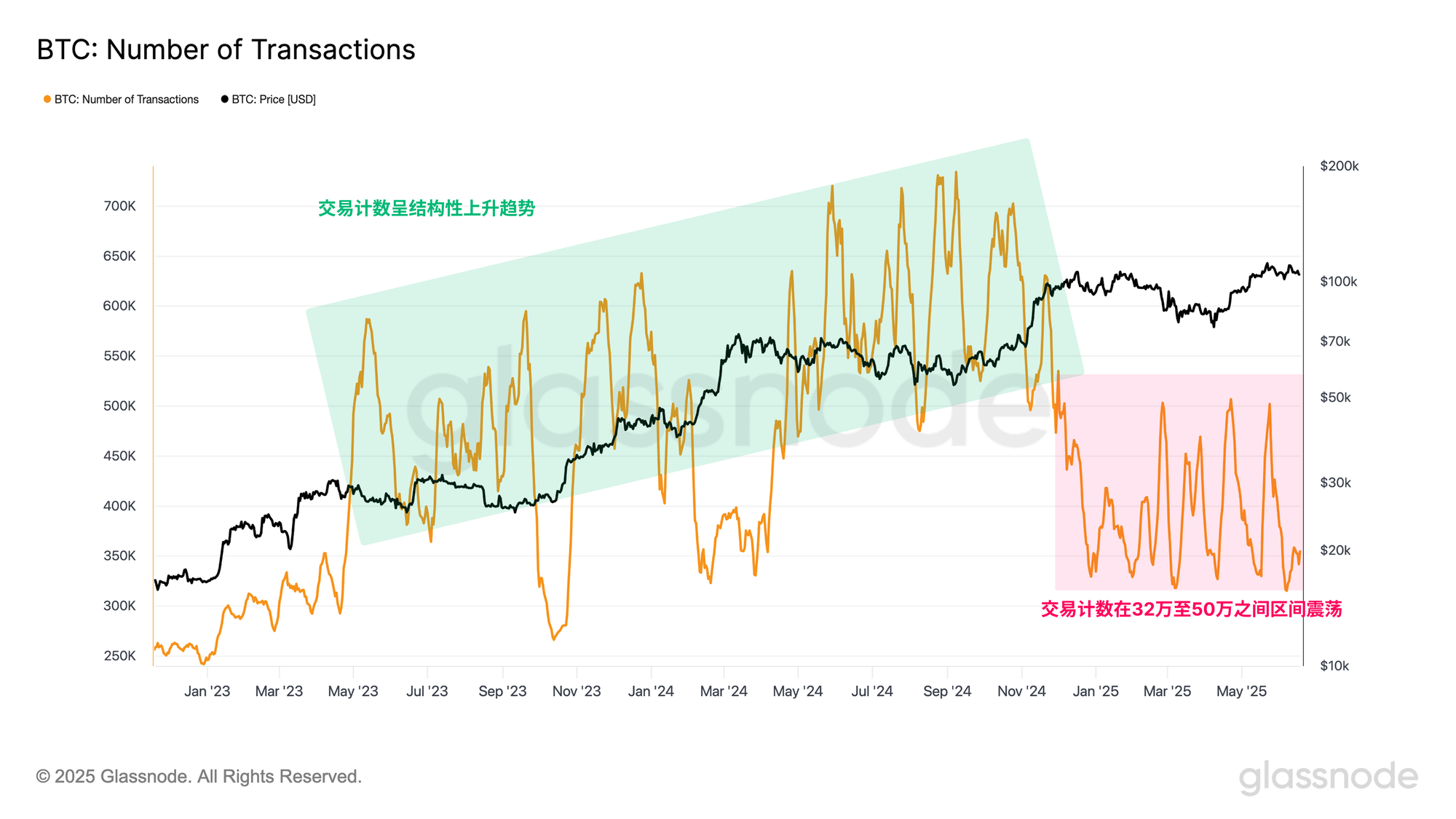

为了评估这一脱节现象,我们首先查看比特币网络每日结算的交易数量。在2023年与2024年期间,交易数量呈现出结构性上升趋势,日均交易量一度达到73.4万笔的峰值。然而,自2025年初以来,交易吞吐量显著下降,日均交易量在32万到50万之间波动,与周期早期的高点相比大幅收缩。

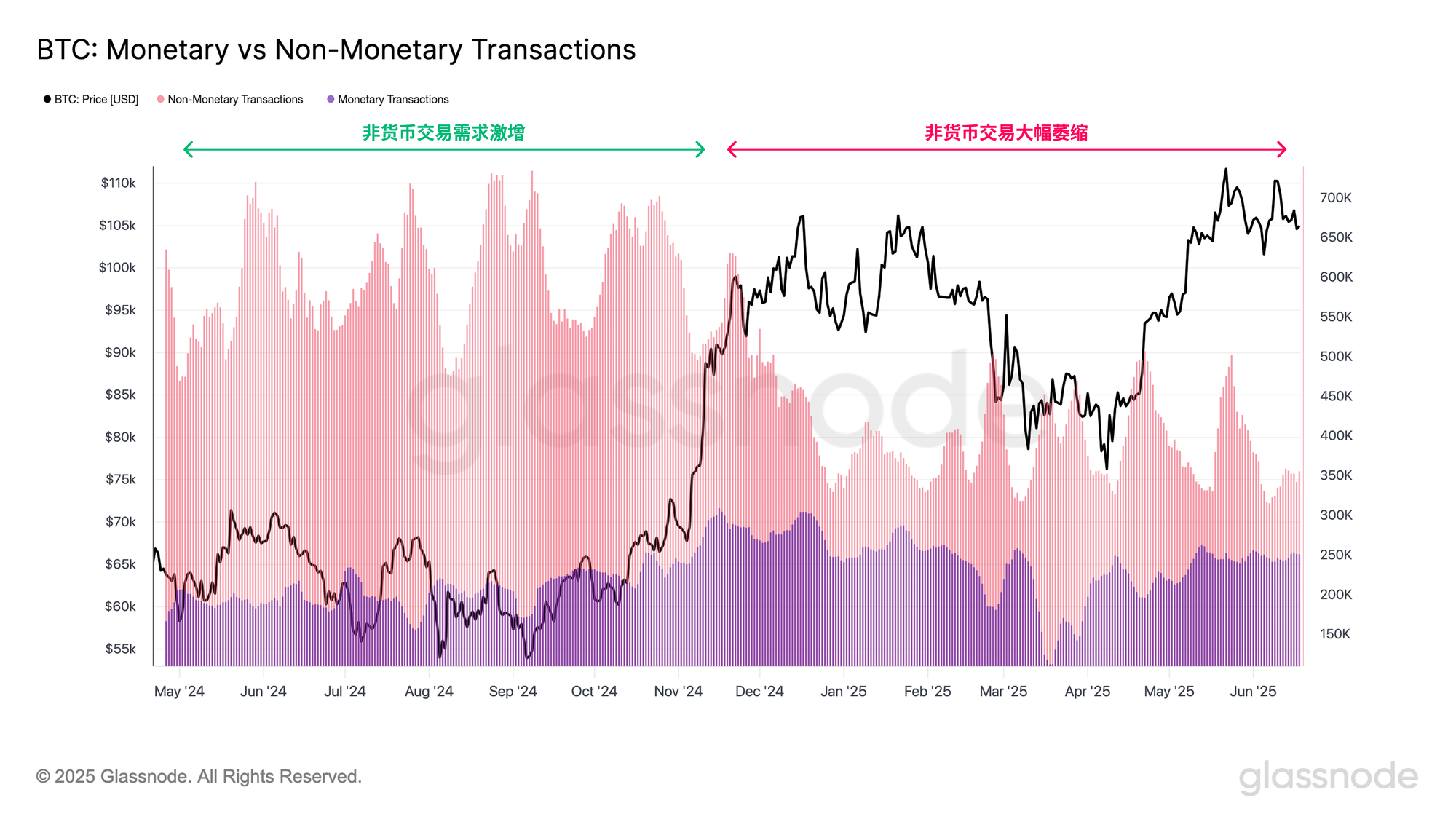

为了更好理解比特币网络上的活动性质,我们可以将交易分为两类:

- 货币交易,即涉及价值转移的交易。

- 非货币交易,例如与铭文(Inscriptions)和符文(Runes)相关的交易,分别通过 Taproot 见证数据和 OP_RETURN 字段嵌入任意数据。

过去一年中,货币交易数量保持相对稳定,表明价值转移活动有着稳定的基础。相比之下,非货币交易则表现出更为波动的模式。在2024年7月至12月期间,非货币交易需求激增,显著推高了总交易数量。然而,自2025年初以来,非货币活动大幅下降,成为近期网络吞吐量收缩的主要原因之一。

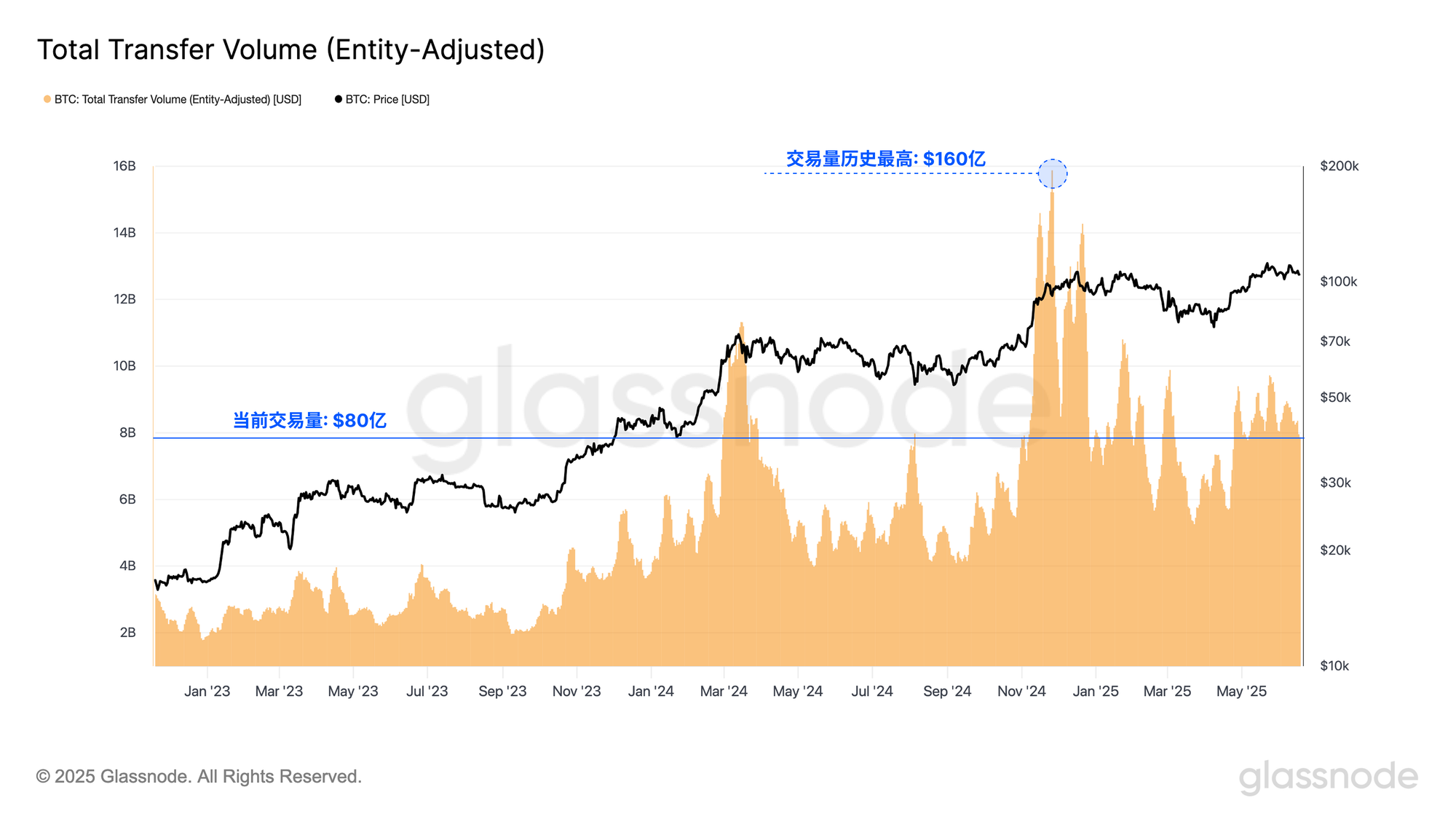

交易量仍保持强劲

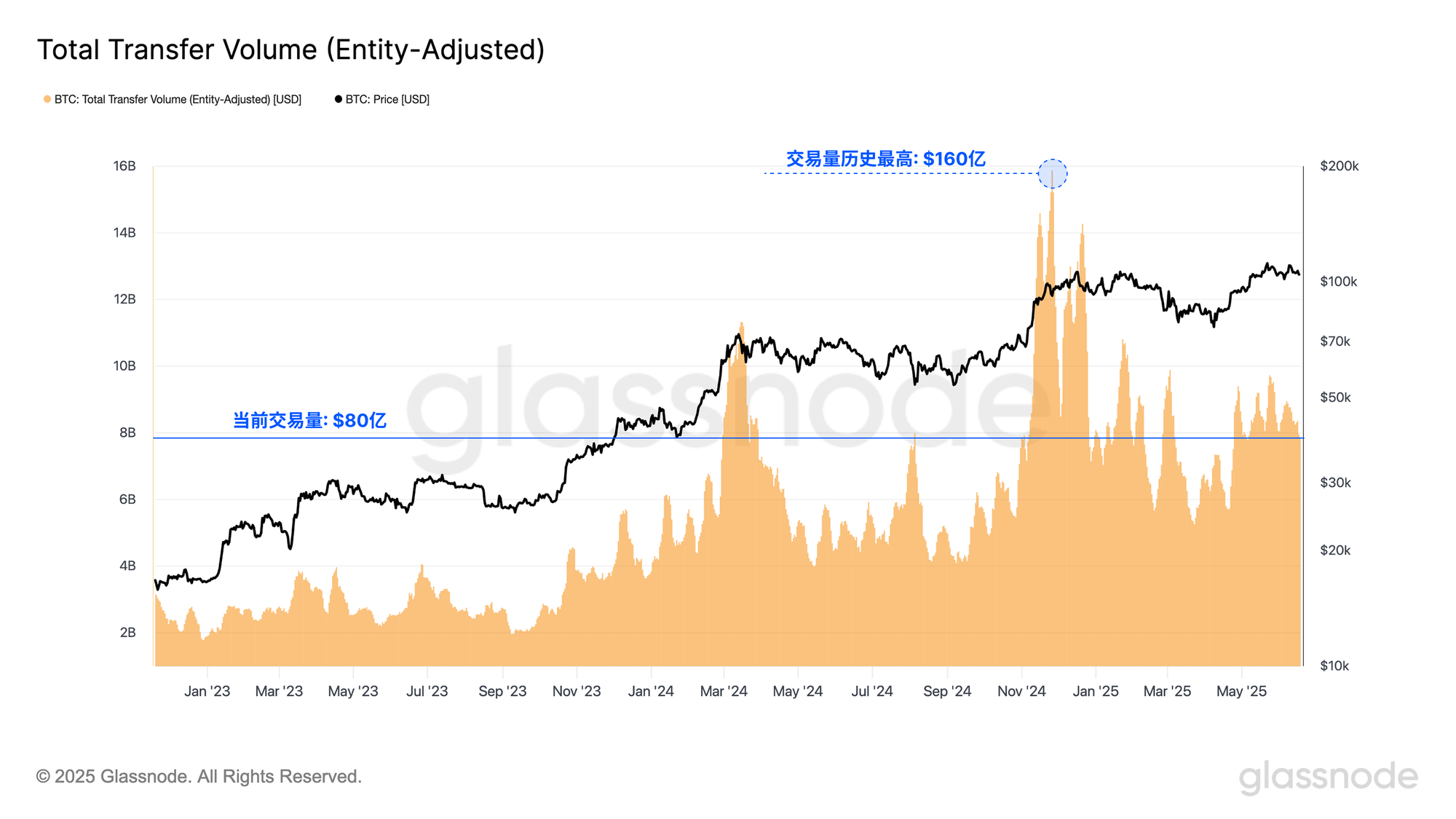

尽管交易数量有所收缩,但比特币网络上的经济结算量仍维持在历史高位,全年日均结算量达到75亿美元,并在去年11月突破10万美元历史高点时达到160亿美元的峰值。

当前每笔交易的平均结算量为3.62万美元,表明尽管交易数量减少,但每笔交易所承载的价值却相当可观。这一趋势意味着大型实体仍在持续使用比特币网络,尽管整体交易数量下降,但每笔交易的吞吐量却在上升。

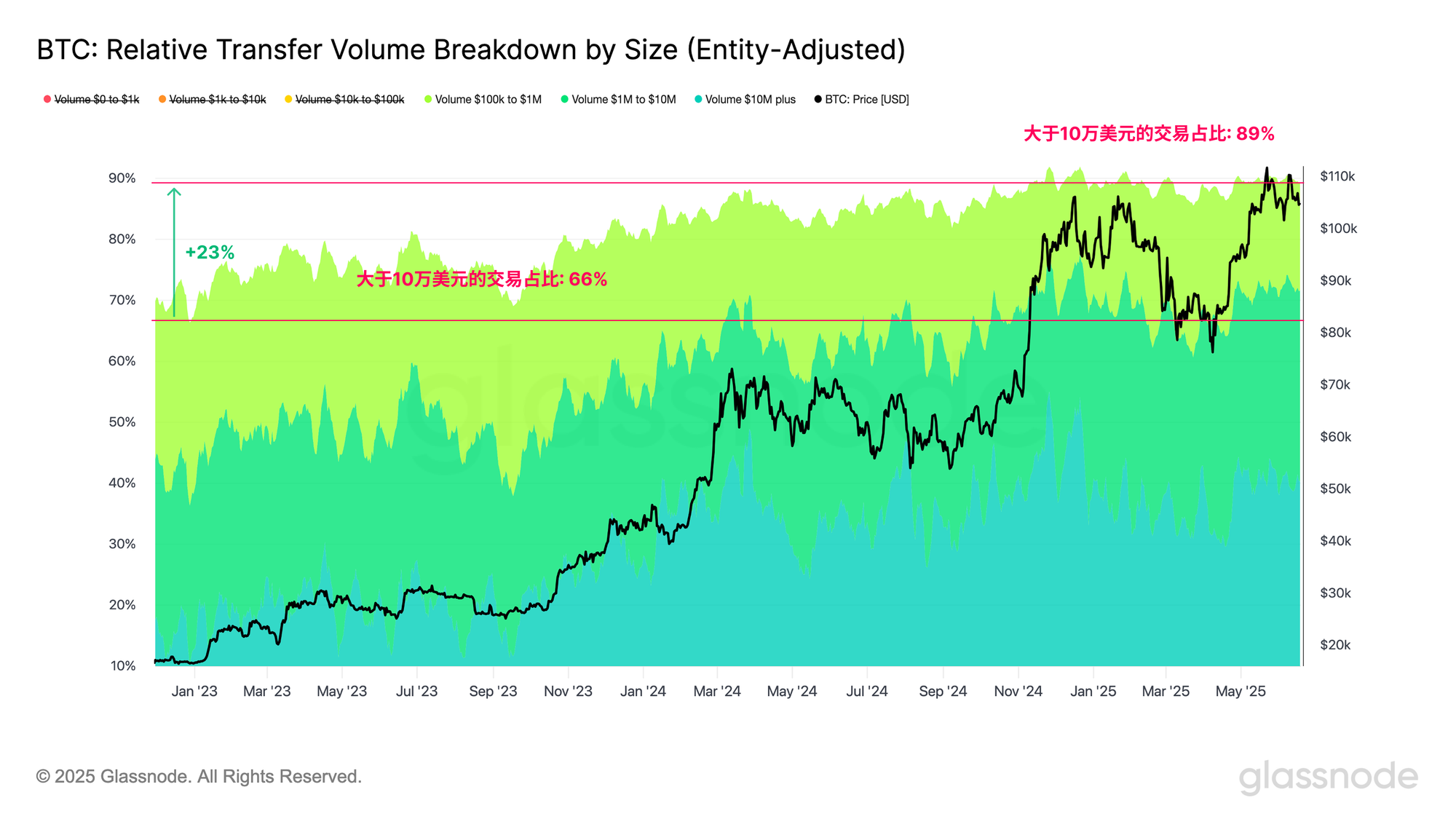

为验证大型实体日益使用比特币网络进行价值转移的假设,我们可以按交易规模分析结算量。超过10万美元的交易在网络中的占比呈现出明显的结构性上升,从2022年11月的66%提升至今日的89%。这一趋势进一步强化了高价值参与者在链上活动中日益占据主导地位的观点。

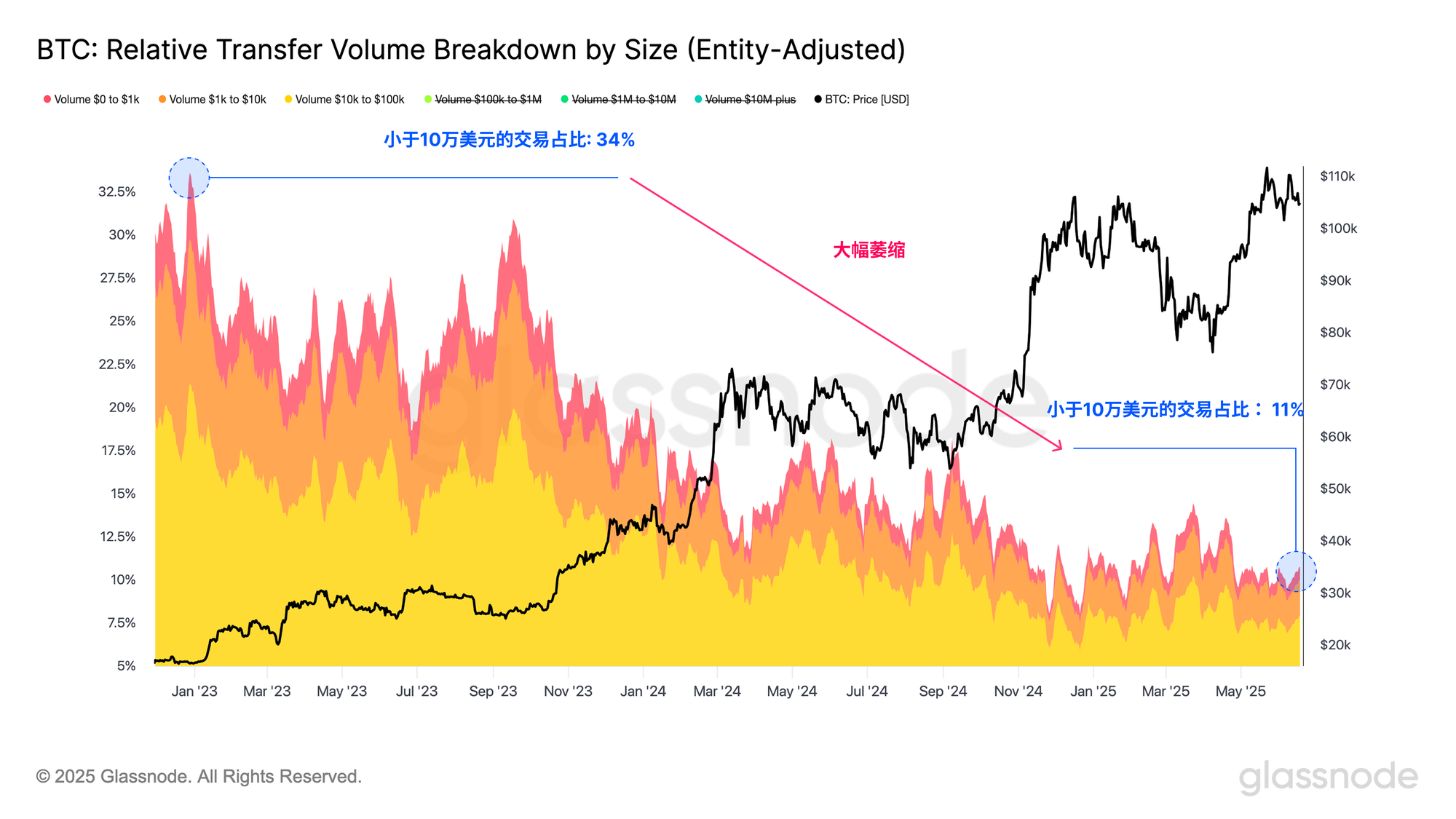

相比之下,交易金额在10万美元或以下的交易量在同期出现了显著收缩。该群体在2022年12月曾达到34%的相对占比峰值,如今在总转账量中的占比已结构性下降至仅11%。

对各个子群体的更细化拆解显示,这一趋势在所有群体中均保持一致,每个群体在网络总交易量中的占比均出现了显著下降。

- 0–1000美元:3.9% 降至 0.9%

- 1000–1万美元:8.4% 降至 2.1%

- 1万–10万美元:21.4% 降至 7.9%

手续费压力处于历史低位

多年来,比特币交易手续费受到技术升级与使用模式变化的共同影响。SegWit(隔离见证)的引入降低了交易的有效体积,从而带来手续费折扣;而交易所打包(batching)已成为行业标准,通过将多个提现合并为单笔交易进一步提升了效率。近期,铭文(Inscriptions)与符文(Runes)等在区块链上嵌入任意数据的功能,曾多次引发手续费激增,导致网络拥堵。

历史上,手续费压力一直是衡量网络需求的可靠指标——当区块空间相对于交易需求较小时,手续费会迅速上升。在高压环境中,手续费本质上发挥着“释放阀”的作用——区块空间有限时,用户需竞争交易的打包与排序权。因此,手续费的上升通常反映出区块空间需求的增加,标志着用户活动高峰期以及投机兴趣的增强。

然而在过去几个月中,矿工从交易手续费中获得的收入显著下降,过去一个月的日均收入仅为55.8万美元。这种低迷的手续费压力表明区块空间需求显著下降,与整体交易数量减少释放出类似的信号。

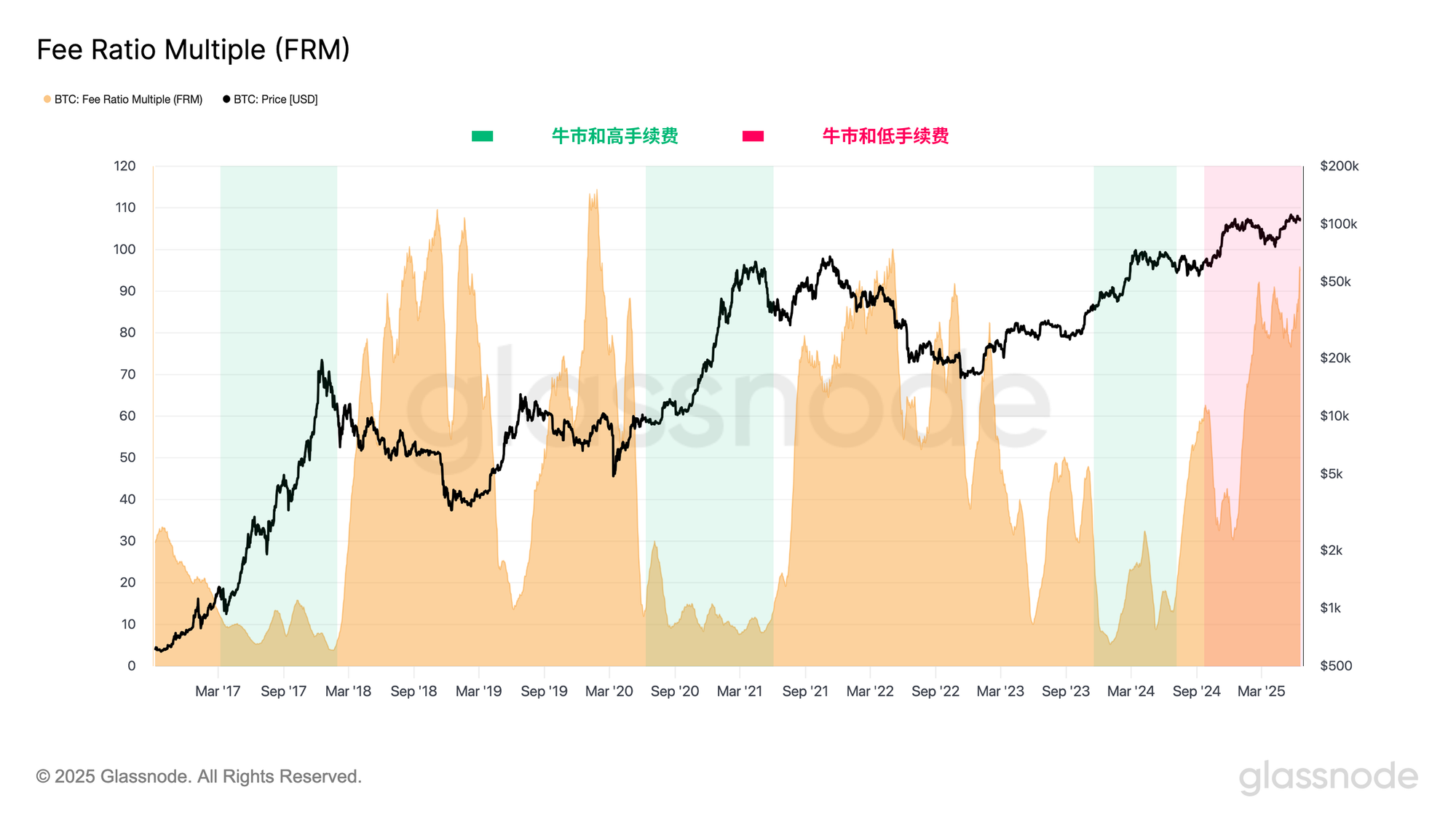

手续费收入倍数(FRM)用于比较矿工总奖励(区块补贴加交易手续费)与单独手续费之间的比例。该比率有助于洞察矿工收入的结构与主导因素。

在以往的牛市中,尤其是在历史高点附近,该比率往往会收缩,因网络活动增加、交易打包需求上升导致手续费压力飙升。

然而,在当前周期中,尽管比特币交易价格接近历史高点,FRM 比率却仍然异常高企,展现出一种不同寻常的市场结构。这一背离突显出当前手续费压力相对较低,表明链上活动出奇地平静,尤其是在比特币价格接近历史高点的市场环境下。

链上交易量上升

比特币经济由链上与链下两部分组成,两者在该资产的市场动态中都扮演着关键角色。随着比特币逐渐成熟,可用金融工具的种类不断扩展,中心化交易所的影响力也日益增强。这些平台承载了大多数交易活动,并成为价格发现的主要场所。

因此,评估交易所的链下活动是全面理解比特币生态系统动态的重要组成部分。

从现货市场来看,过去一年中心化交易所的交易活动保持强劲,日均成交量为100亿美元,并在2024年11月达到230亿美元的峰值。值得注意的是,这一现货成交量的规模通常与每日链上结算量相当,突显出现货市场与底层链上网络在活动规模上的并行性。

转向衍生品市场,永续合约与定期合约的期货交易量遥遥领先,通常远高于链上交易、现货交易与期权交易量的一个数量级。

本轮周期中,期货合约的交易活动大幅增长,过去一年日均成交量达570亿美元。此外,2024年11月期货交易量一度飙升至惊人的每日1220亿美元高点。如此巨大的期货交易量凸显了该类合约在投机者、交易员及风险对冲者中的主导地位。

此外,期权交易量在本轮周期中也显著增长,过去一年日均成交量达24亿美元,峰值达每日50亿美元。这一增长趋势表明,越来越多的成熟市场参与者正在使用期权合约,通过期权实施更先进的风险管理策略,并精细调整其市场敞口。

现货与衍生品交易量的增长突显出市场活动的转变,越来越多的交易量从比特币的基础层迁移至链下平台。将链下交易量(现货、期货与期权)与链上结算价值进行对比可以发现,链下交易量通常是链上交易量的7到16倍。

这一转变可能会显著影响我们对网络指标的解读,因为传统指标可能无法完整捕捉市场的全部动态。尽管如此,链上市场依然是比特币经济的核心,构成整个生态系统运作的基础层。充值与提现是链下平台与比特币网络之间的主要连接方式,链上活动仍极有可能在市场结构与资本流动中持续发挥关键作用。

杠杆积累

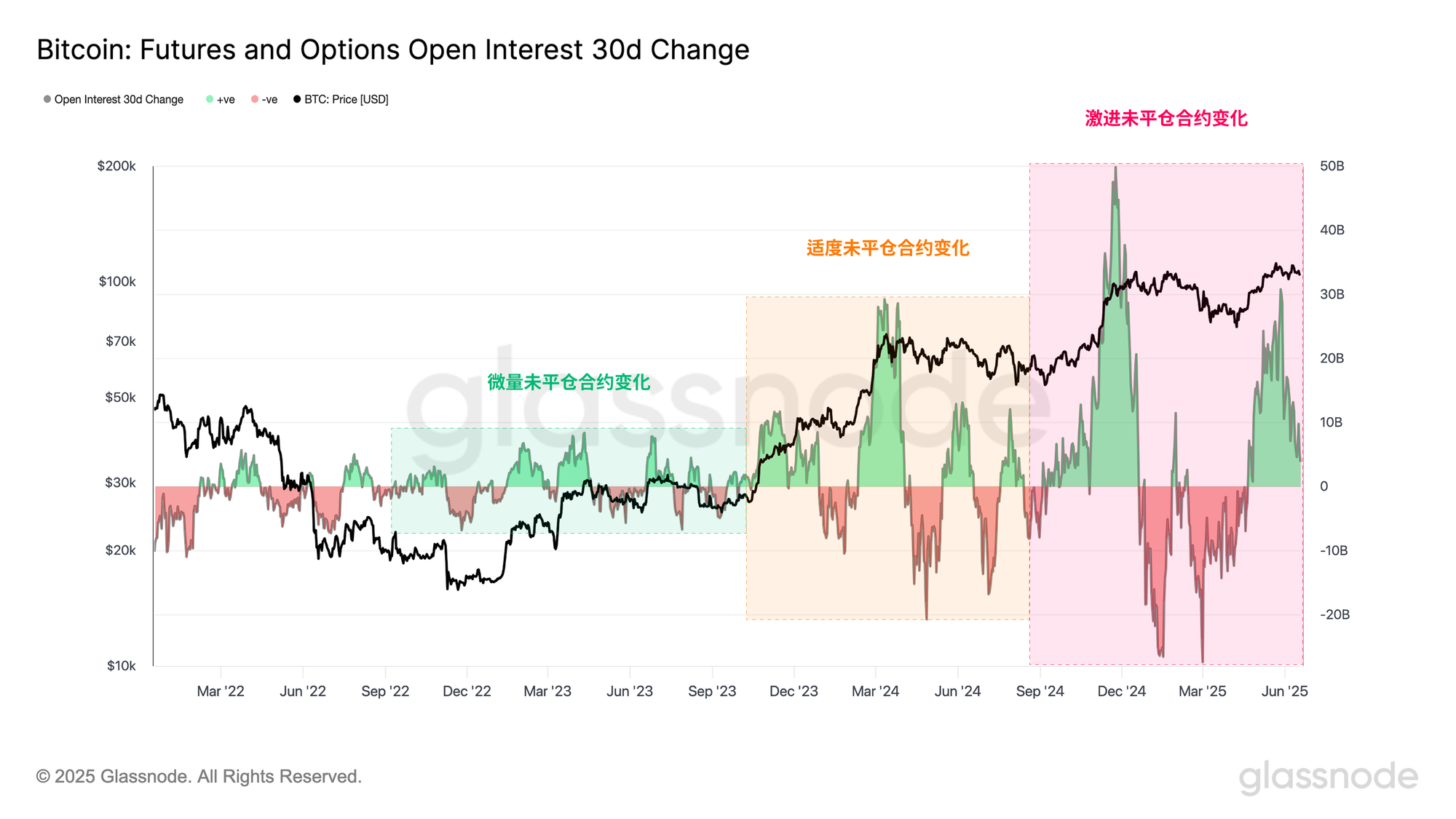

既然我们已经确认衍生品在比特币生态系统中日益重要,接下来我们将关注期货与期权合约中的未平仓合约(OI),以评估市场中杠杆的积累情况。

过去几年中,这两个市场的未平仓合约规模均实现显著增长:期货未平仓量从77亿美元增长至528亿美元,期权则从32亿美元增至434亿美元。合计来看,衍生品市场的总未平仓合约量一度达到1140亿美元的峰值,目前仍维持在约962亿美元的高位。这一持续扩张反映出比特币经济中杠杆的大量积累,可能加剧价格剧烈波动的风险。

在评估30日未平仓合约变化时,我们观察到波动幅度正在加剧。在整个2023年期间,未平仓合约的变动相对平稳;然而,自2024年1月美国现货比特币ETF推出后,这些波动开始明显增强。

未平仓合约的日益波动,预示着市场正从以现货活动为主的结构,转向由衍生品主导的结构性转变。这种结构性转变增加了连环清算的风险,并加剧了市场环境的不稳定性与反射性特征。

为了量化杠杆积累情况,我们计算了“已实现市值杠杆比率”,该指标将总未平仓合约与比特币的已实现市值(即网络中存储的美元总价值)进行比较。该比率出现显著正偏离时,表明衍生品市场中投机行为加剧,相对于资产的基础规模出现高杠杆,并暗示市场结构存在潜在脆弱性。相反,该比率的下降则表明市场正在经历去杠杆化阶段。

目前该杠杆比率维持在10.2%的高位,在1679个交易日中,仅有182日(10.8%)记录过更高的数值。这突显出市场中杠杆的显著积累,并进一步强化了衍生品在当前市场格局中主导地位的持续增强。

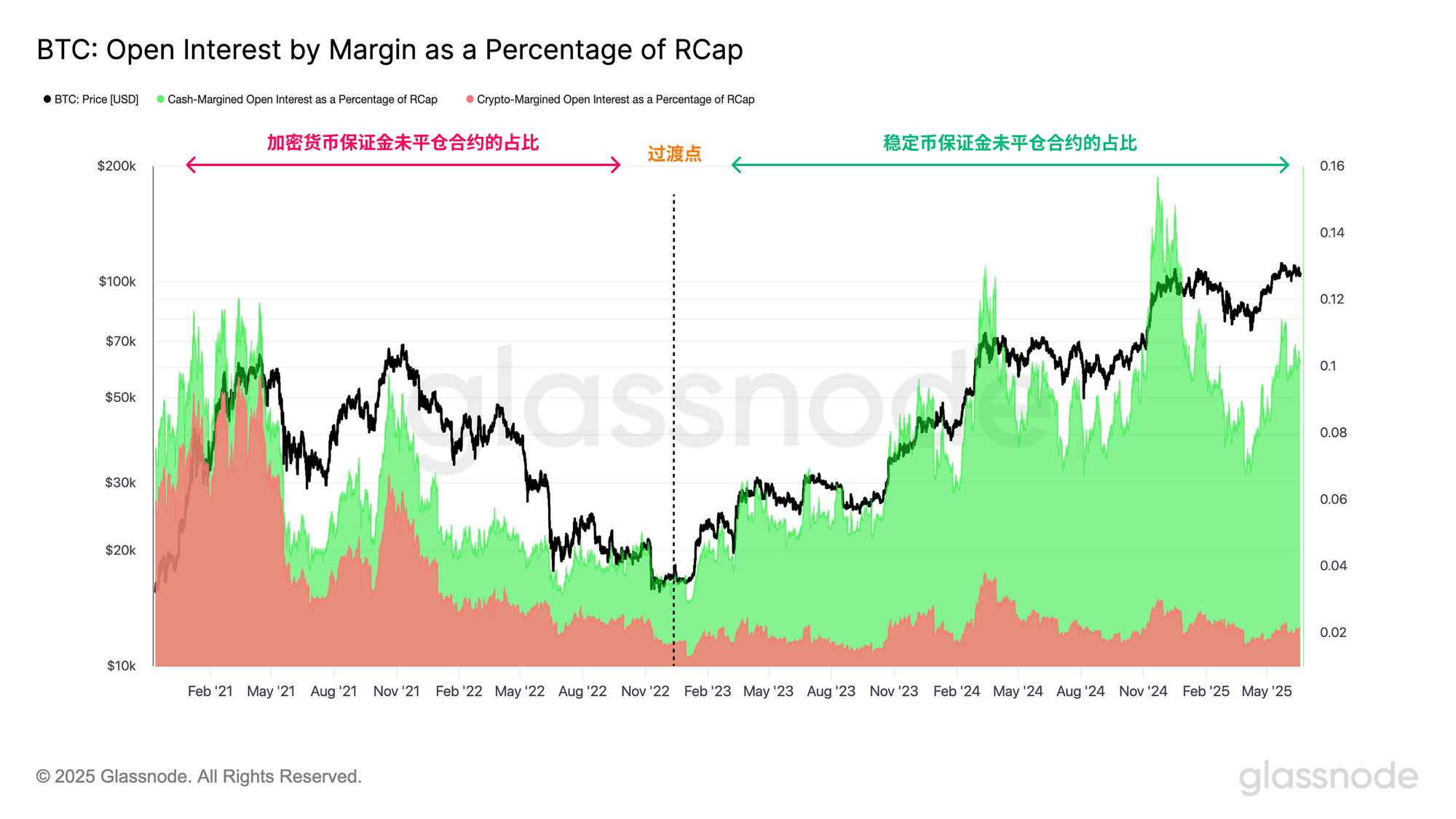

然而,支撑未平仓合约的抵押品结构并不统一,交易者可在稳定币抵押与加密资产抵押之间进行选择。稳定币抵押的仓位更为保守,其抵押品与美元挂钩;而加密资产抵押的仓位则为交易引入了额外的波动性,因为其抵押品的价值会随着整体市场而波动。

为了评估衍生品市场中抵押结构的整体健康状况,我们分别计算了稳定币抵押与加密资产抵押未平仓合约的已实现市值杠杆比率。值得注意的是,在2018年至2021年的周期中,加密资产抵押曾是投资者的首选方式。再加上当时普遍可用的100倍杠杆,这种结构上较弱的抵押体系在2021年5月的市场暴跌中起到了推波助澜的作用。

令人鼓舞的是,自FTX轰动性崩盘以来,稳定币抵押已成为主导形式,目前占据绝大多数未平仓合约的抵押来源。这一转变凸显出围绕数字资产的衍生品市场逐渐成熟,并正向更加稳定的风险管理实践迈进。

总结与结论

尽管比特币价格处于高位,但市场估值与网络活动之间已出现明显背离,交易数量异常偏低,主要原因是非货币交易量大幅下滑。交易吞吐量的下降导致基于手续费的矿工收入显著下滑,这与以往牛市周期中价格上涨通常伴随网络拥堵与手续费飙升的情况形成鲜明对比。

尽管如此,网络的结算量仍维持在较高水平,日均结算额达到75亿美元。交易数量低迷与结算体量上升的结合表明,大型实体正日益主导链上活动。此外,链下平台的交易量也呈现出强劲增长,现货、期货和期权的合计成交量通常是链上结算量的7到16倍。

衍生品市场的杠杆继续积累,期货与期权的总未平仓合约仍维持在962亿美元的历史高位。不过,其底层抵押品结构已显著改善,目前大多数未平仓合约采用稳定币作为抵押。这一转变凸显出围绕数字资产的衍生品市场逐渐成熟,并正向更加稳定的风险管理实践迈进。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。

- 加入我们的 Telegram 频道

- 关于链上指标和活动图,请访问Glassnode Studio