流动性枯竭

整个数字资产市场的流动性持续枯竭,链上和链下交易量均达到历史最低点。虽然囤币不动仍是市场的首选,但相当一部分供应量正徘徊在陷入重大未实现亏损的边缘。

执行摘要

- 整个数字资产市场的流动性、波动性和交易量都在继续压缩,许多指标都回落到了2020年牛市前的水平。

- 随着除Tether (USDT) 之外所有主要稳定币资产的赎回,稳定币的供应量正在持续下降。

- 长期持有者坚定不移地持有稳定币,卖出极少。

- 另一方面,短期持有者则在盈利边缘徘徊,他们的大部分供应都是在当前价格区间之上获得的。

数字资产市场已经回到了一个非常狭窄的交易区间,经历了一个波动被压缩、交易量异常惨淡的时期。总而言之,可以说,极度冷漠和无聊是对当前市场情绪的最好描述。最近几周,我们探讨了衍生品市场(第32周链上周报)和链上数据(第33周链上周报)是如何体现当前的市场情绪的。在上周的 视频报告中,我们详细介绍了一些驱动因素,主要与资本净流出情况有关。

在本期报告中,我们将进一步探讨流动性枯竭的问题,以及如何利用链上数据更好地描述这种市场结构。

稳定供应的下降

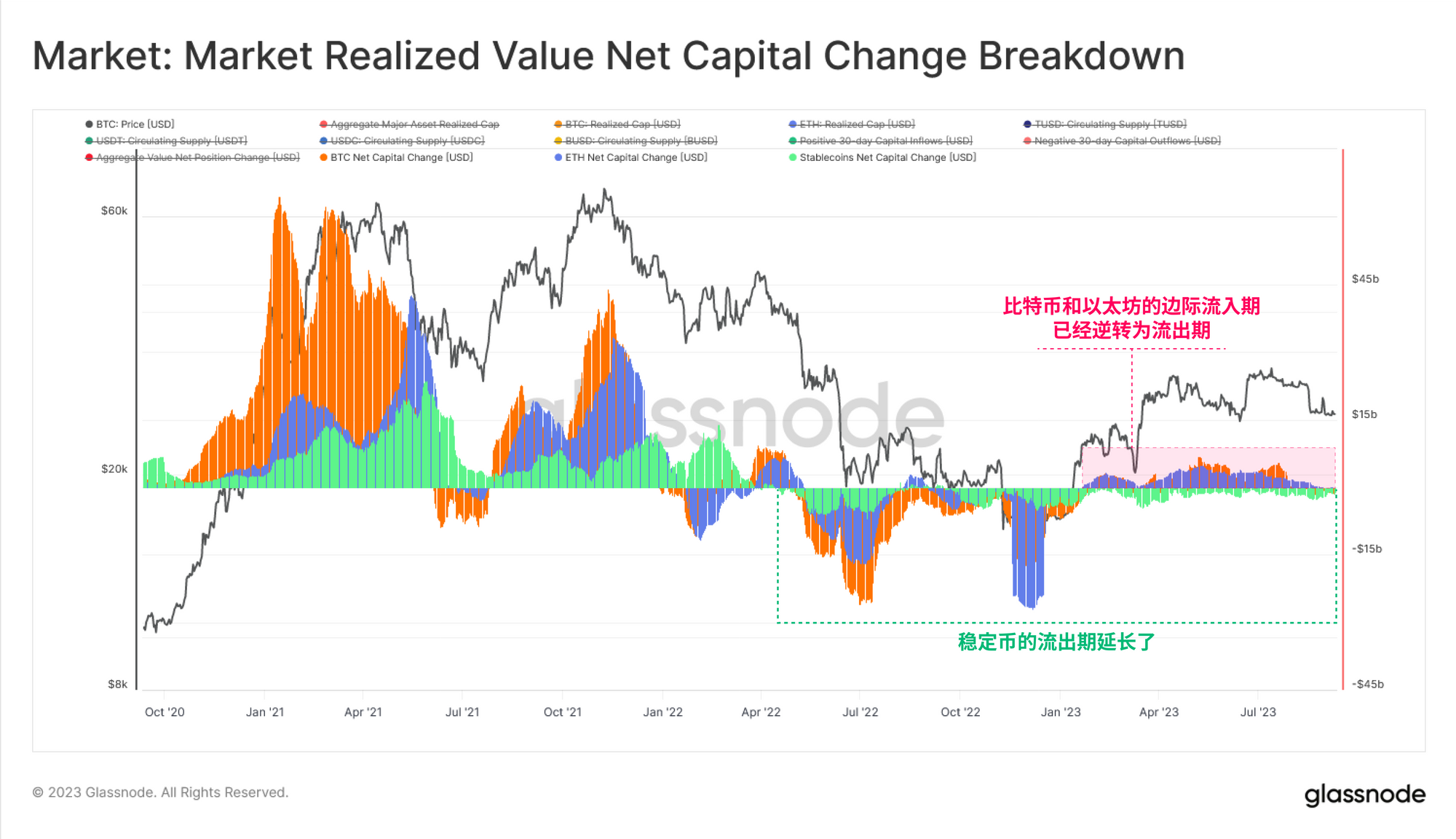

我们的研究将从行业资金流的宏观角度入手。在这里,我们考虑的是比特币、以太坊和稳定币这三种主要资产的总投资资本。

- 自2022年4月以来,🟢稳定币的供应量持续下降,因为在 LUNA-UST 崩溃后开始了赎回。

- 自今年年初以来,🟠比特币和🔵以太坊都经历了资本净流入,它们的实现市值(Realized Cap)分别攀升至68亿美元/月(比特币)和48亿美元/月。

- 然而,自8月下旬以来,这三种资产的资金流入都恢复了中性或负值,这表明一定程度的停滞和不确定性已经占据上风。

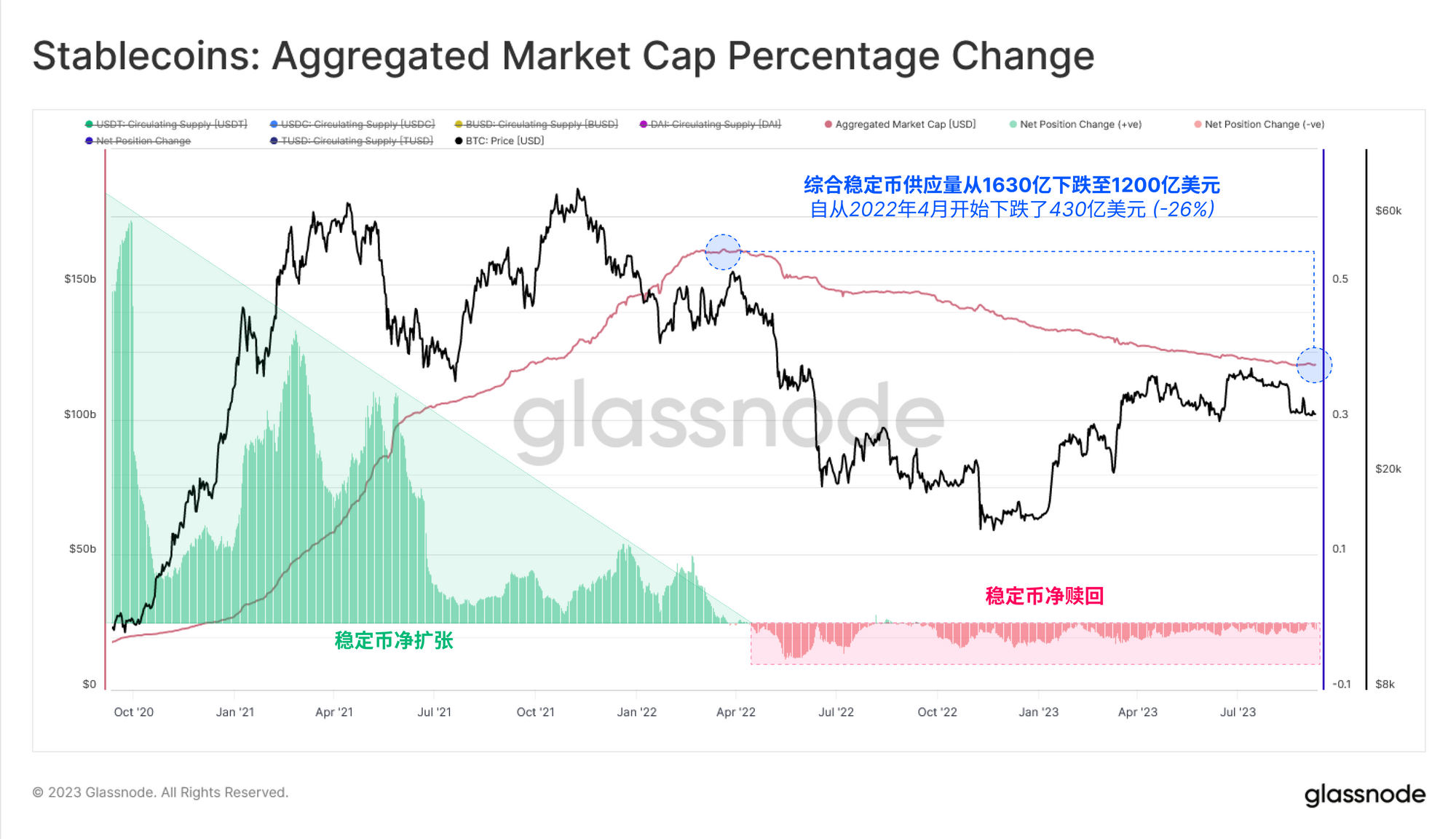

如果将稳定币单独列出,我们可以看到,共有430亿美元的资本被赎回,自2022年3月创下的高点以来,总计下降了26%。可以说,这既是熊市条件下资本离场的结果,也反映了较高利率的机会成本,而这种成本并没有转移到非收益型稳定币上。

细分三个最大的稳定币,我们可以发现这些动态并不是均匀分布的:

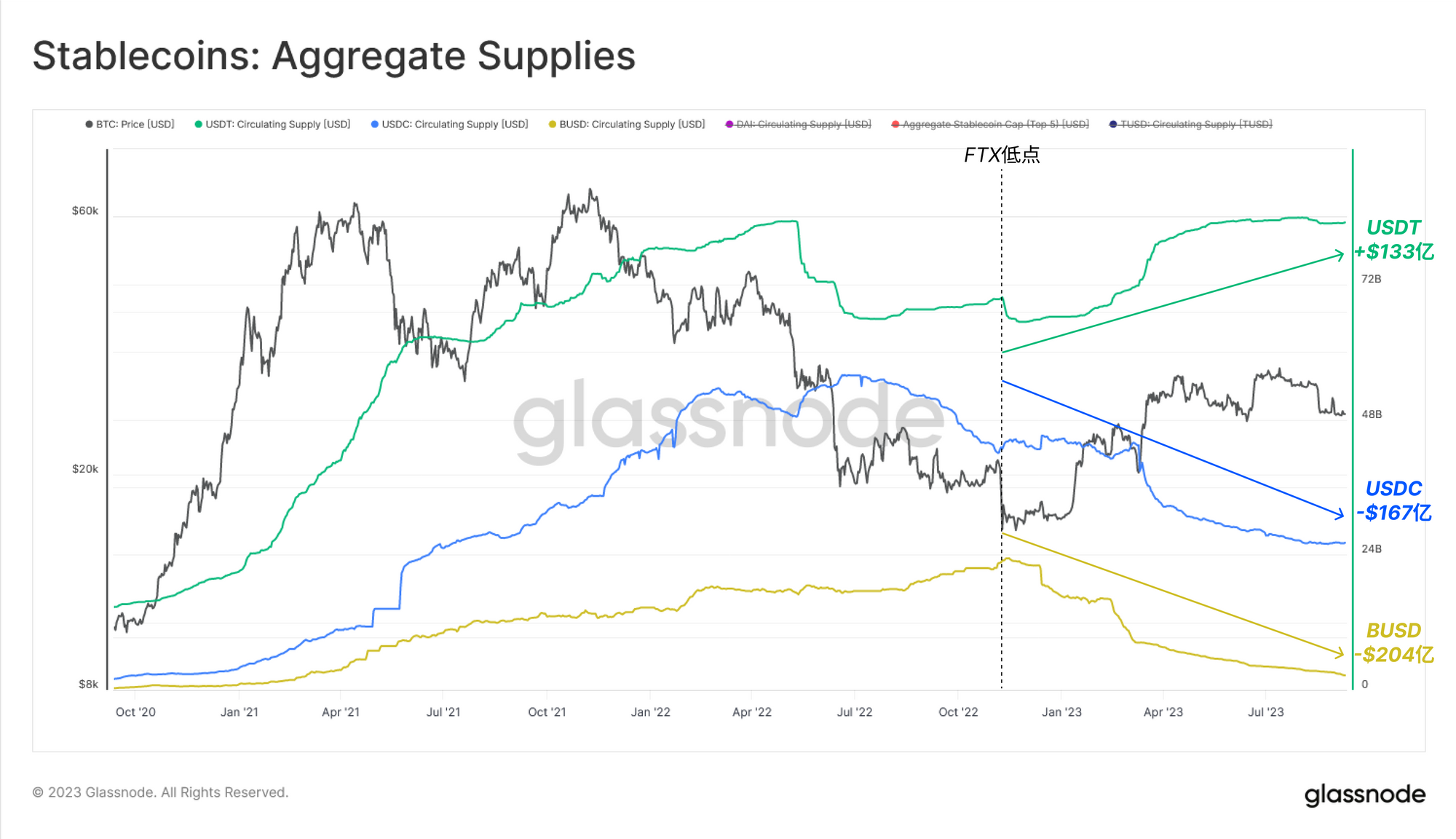

- 自2022年11月创下本轮周期低点以来,🟢USDT的供应量实际上增加了133亿美元。

- 🔵USDC的跌幅几乎与之相反,为-167亿美元,部分原因可能是美国机构将资金转移到了利率更高的市场。

- 🟡BUSD大幅下跌了204亿美元(-89%),这主要是由于发行商Paxos 在美国证券交易委员会(SEC)执法后转入了只赎回的模式。

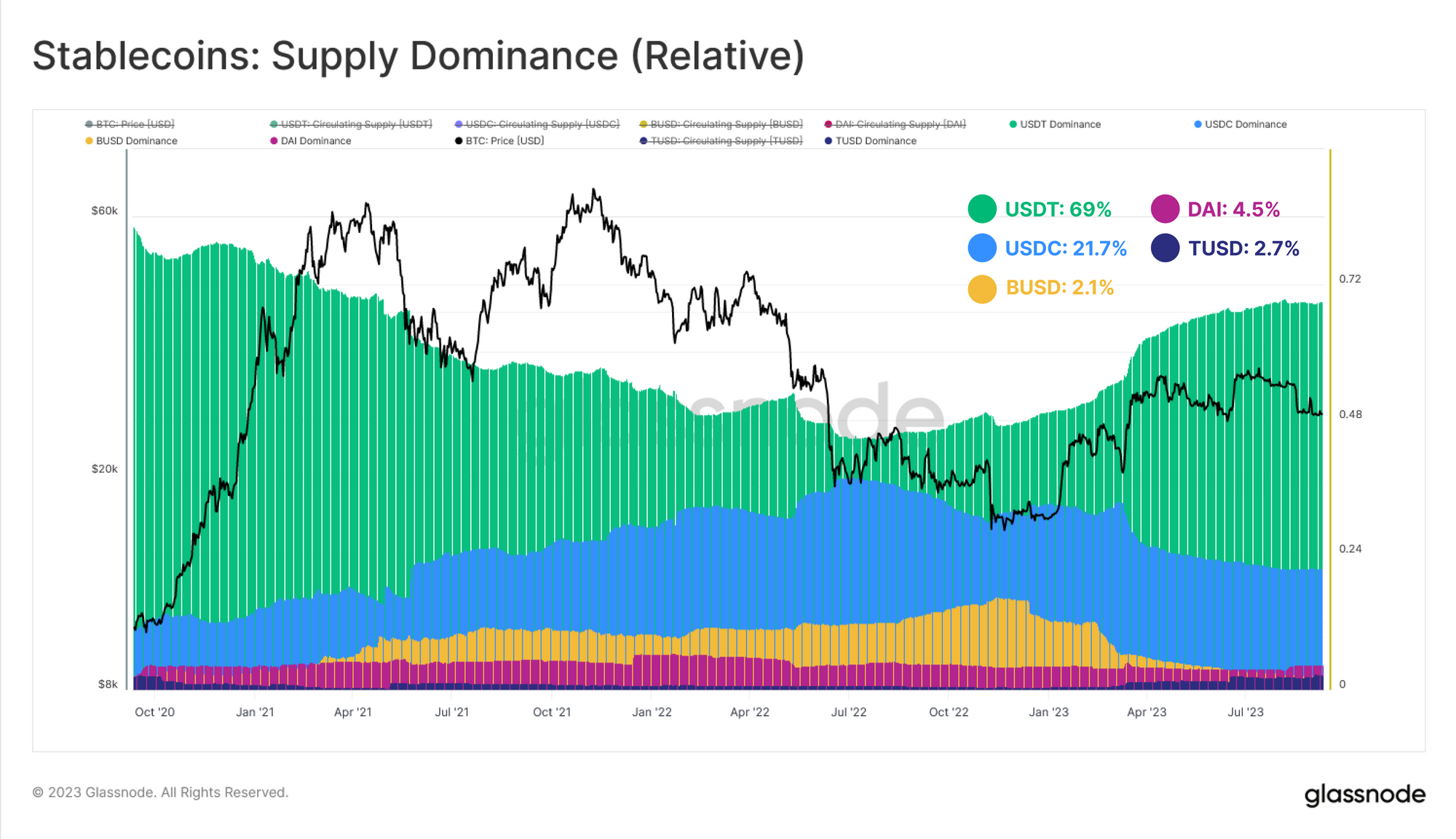

如果我们从相对主导地位的角度来看,就会发现Tether市场份额的增长幅度有多大。目前,USDT占稳定币市场的69%,与2022年6月创下的44%的市场占比低点相比,可谓天翻地覆。

BUSD的主导地位下降到2.1%,USDC仅占21.7%,与一年多前达到的 38% 的峰值相比大幅下降。

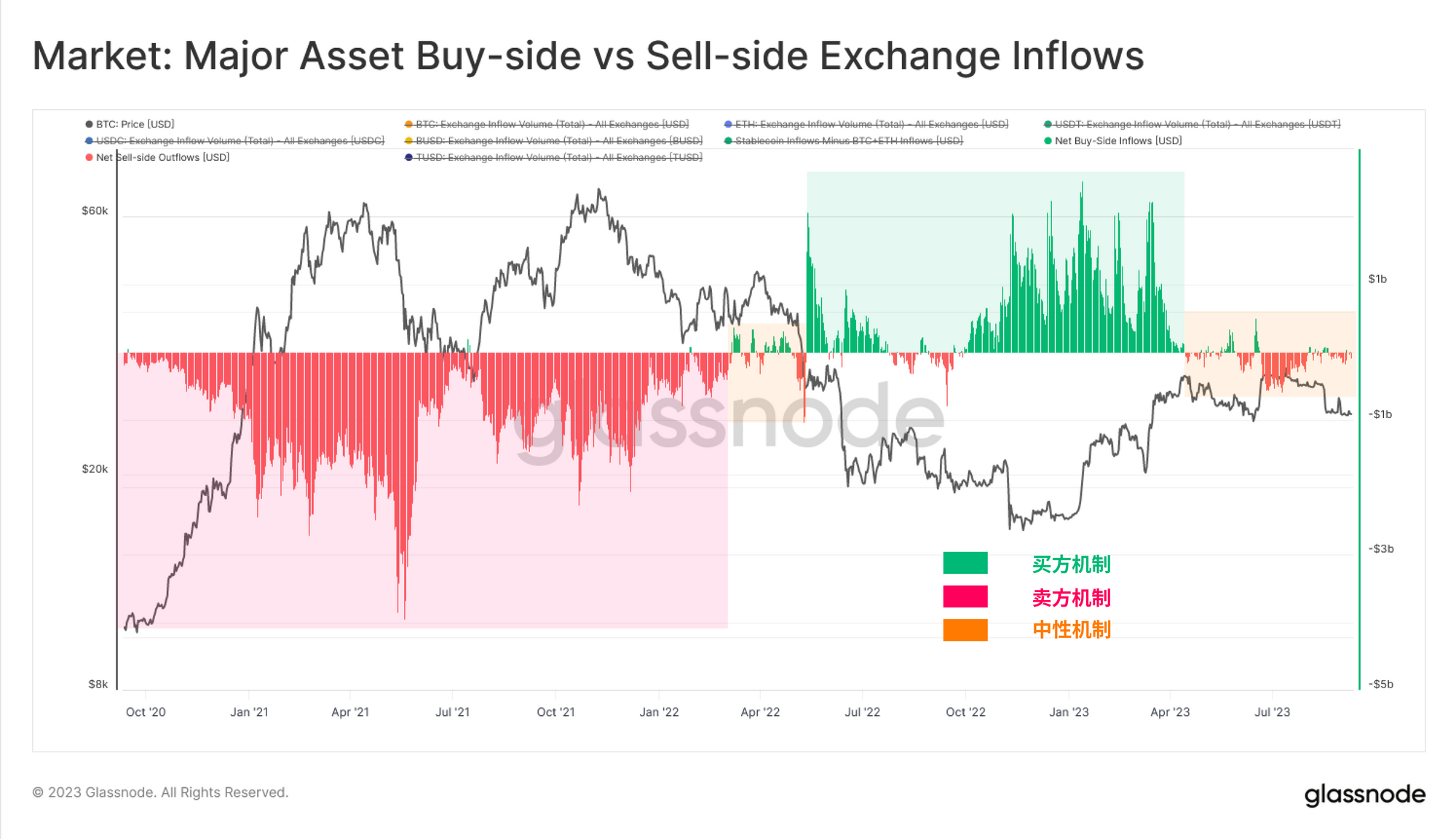

在更短的时间范围内,我们可以看看流入交易所的三大资产的买方与卖方的相对情况。在这里,我们做了一组简单的假设:

1. 我们假设流入交易所的BTC和ETH的美元价值代表 "卖方 "压力。

2. 我们假设流入交易所的稳定币的美元价值代表 "买方 "压力。

下图计算了稳定币流入量(+ve)与 BTC + ETH 流入量之间的美元净差额。我们要寻找的不是绝对值(因为这些假设会有误差条),而是任何显著的制度转变。

• 🟢正值表明净买方机制,稳定币买方超过BTC+ETH 卖方。

• 🔴负值表明出现净卖方机制,即稳定币买方少于BTC+ETH的卖方。

2021年的牛市周期显然是由净卖方压力主导的,因为投资者在上升趋势的狂热期获利了结。2022年年中,LUNA-UST和3AC的崩盘标志着投资者重新转向净积累,因为投资者正在努力建立市场底部。

然而,自今年4月以来,随着BTC和ETH资本流入的放缓,市场又回到了相对中性的水平,市场变得越来越冷漠和不确定。

链上非常安静...

尽管在最近抛售至26000美元期间经历了波动高峰,并且在灰度在法庭上成功挑战SEC之后再次经历了波动高峰,但实现波动率仍然非常低。市场仍处于历史上的低波动环境中,这通常是未来波动加剧的前兆。

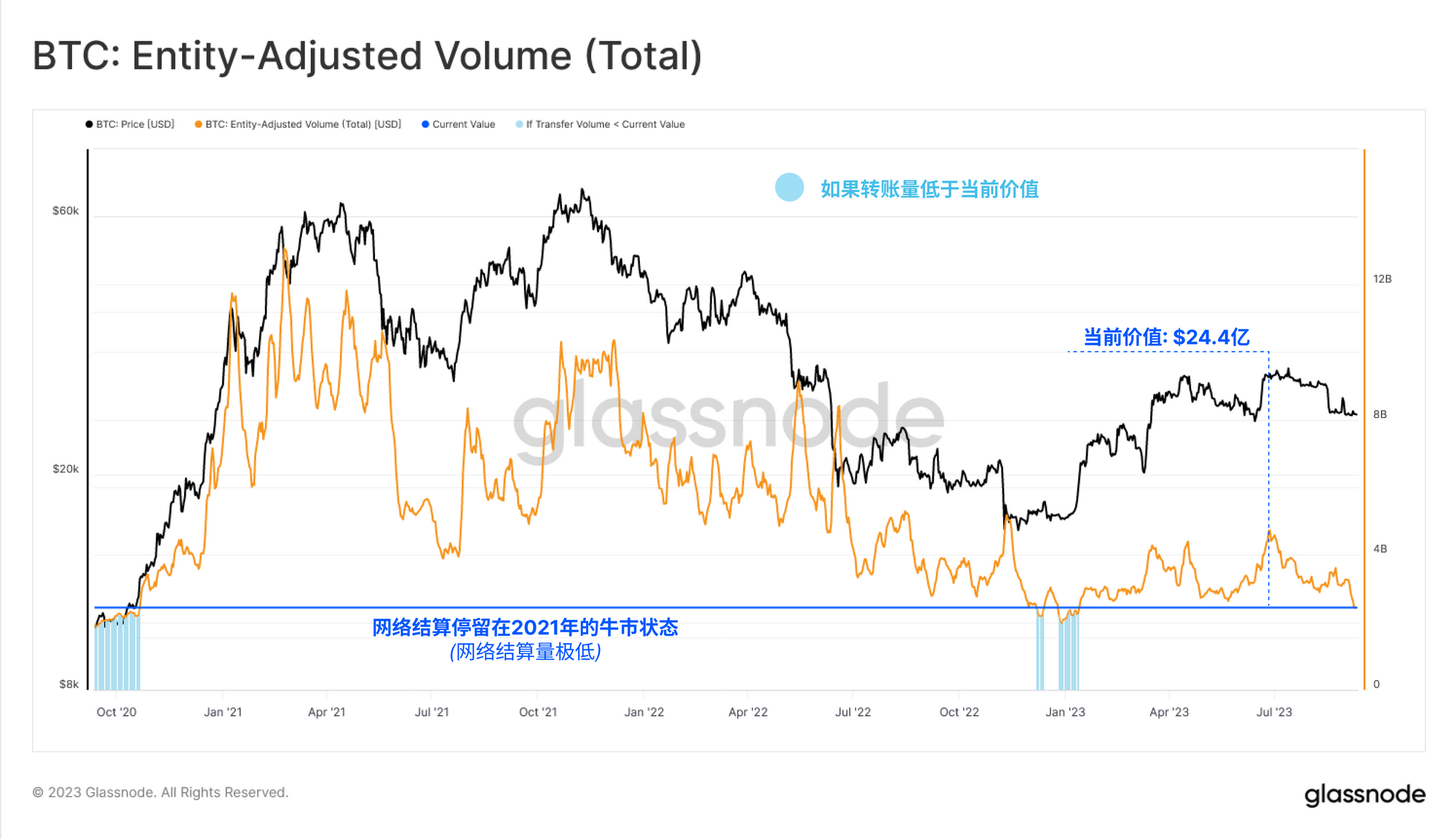

这种低流动性和低波动性环境也反映在比特币网络结算量上。比特币的美元换手总量(使用我们的实体调整聚类)在24.4亿美元/天的周期低点附近徘徊,并已回到2020年10月的水平。

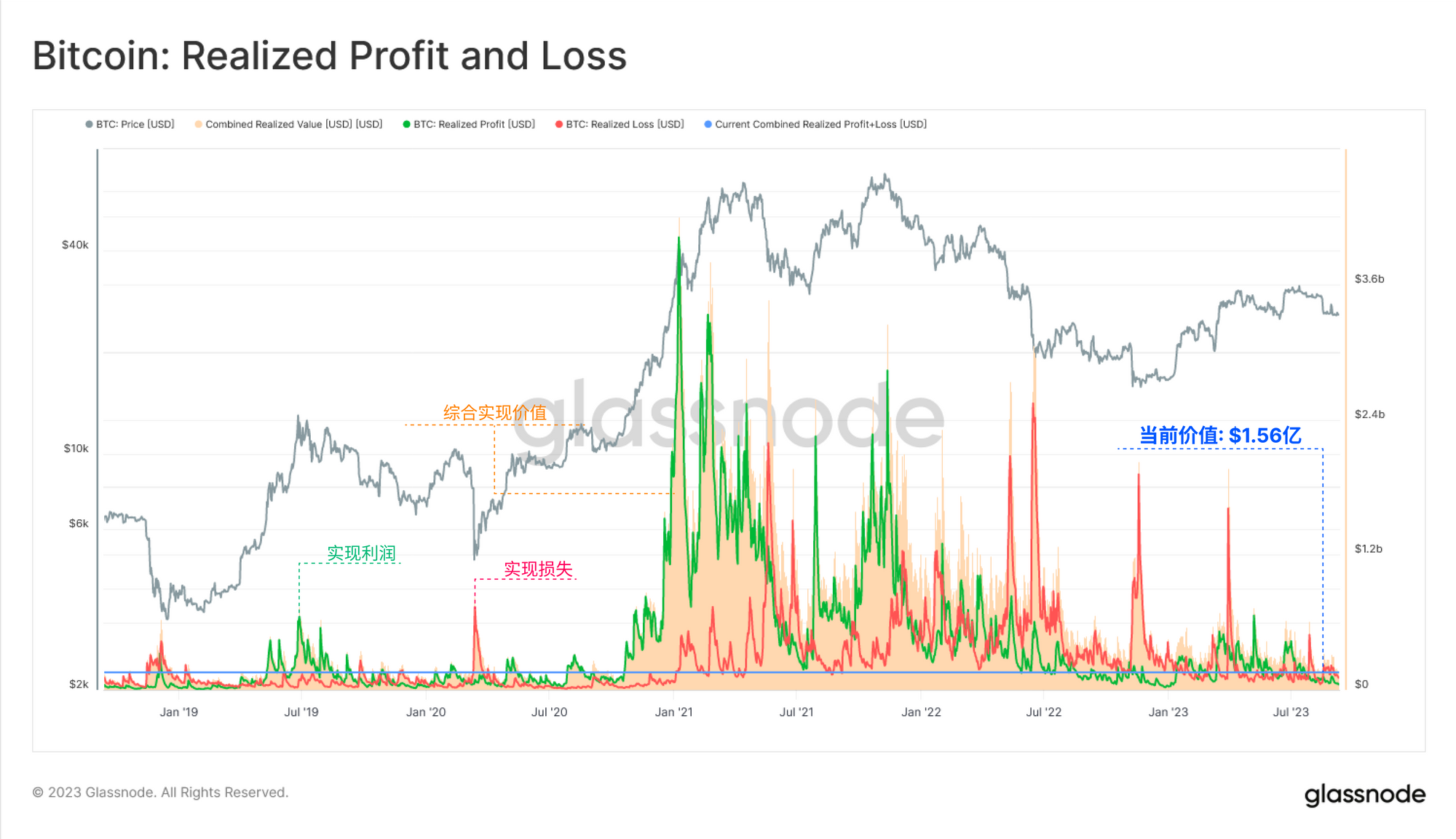

如果我们看一下链上结算的已实现价值(即比特币收购价格和处置价格之间的价差(delta),我们就会发现市场仍然非常平静。总体而言,市场锁定的利润或亏损极少,这表明大多数正在交易的比特币都非常接近其原始收购价格。

已实现利润和亏损的水平也与2020年市场相当,这表明2021年牛市的繁荣已被完全冲淡。

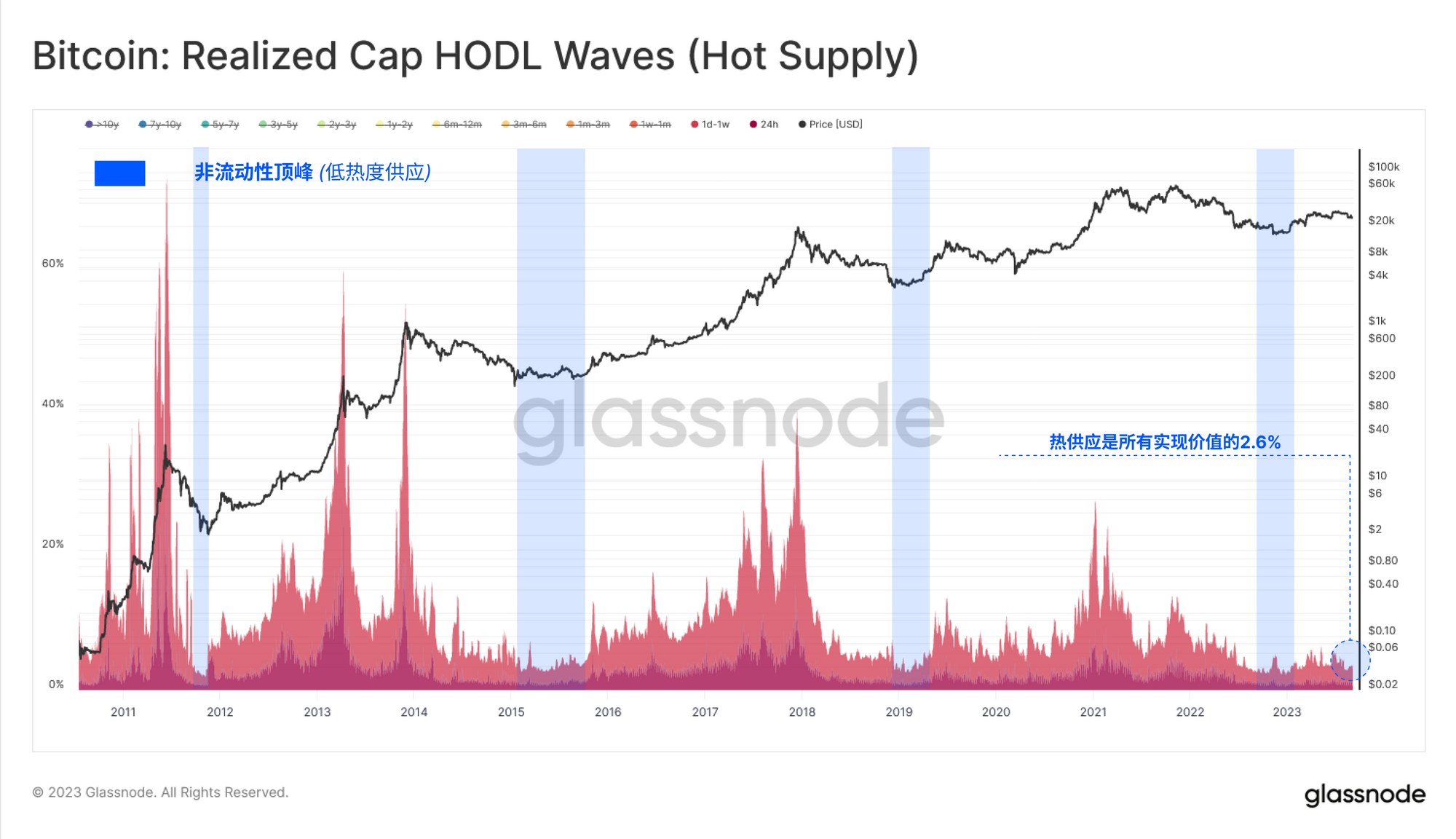

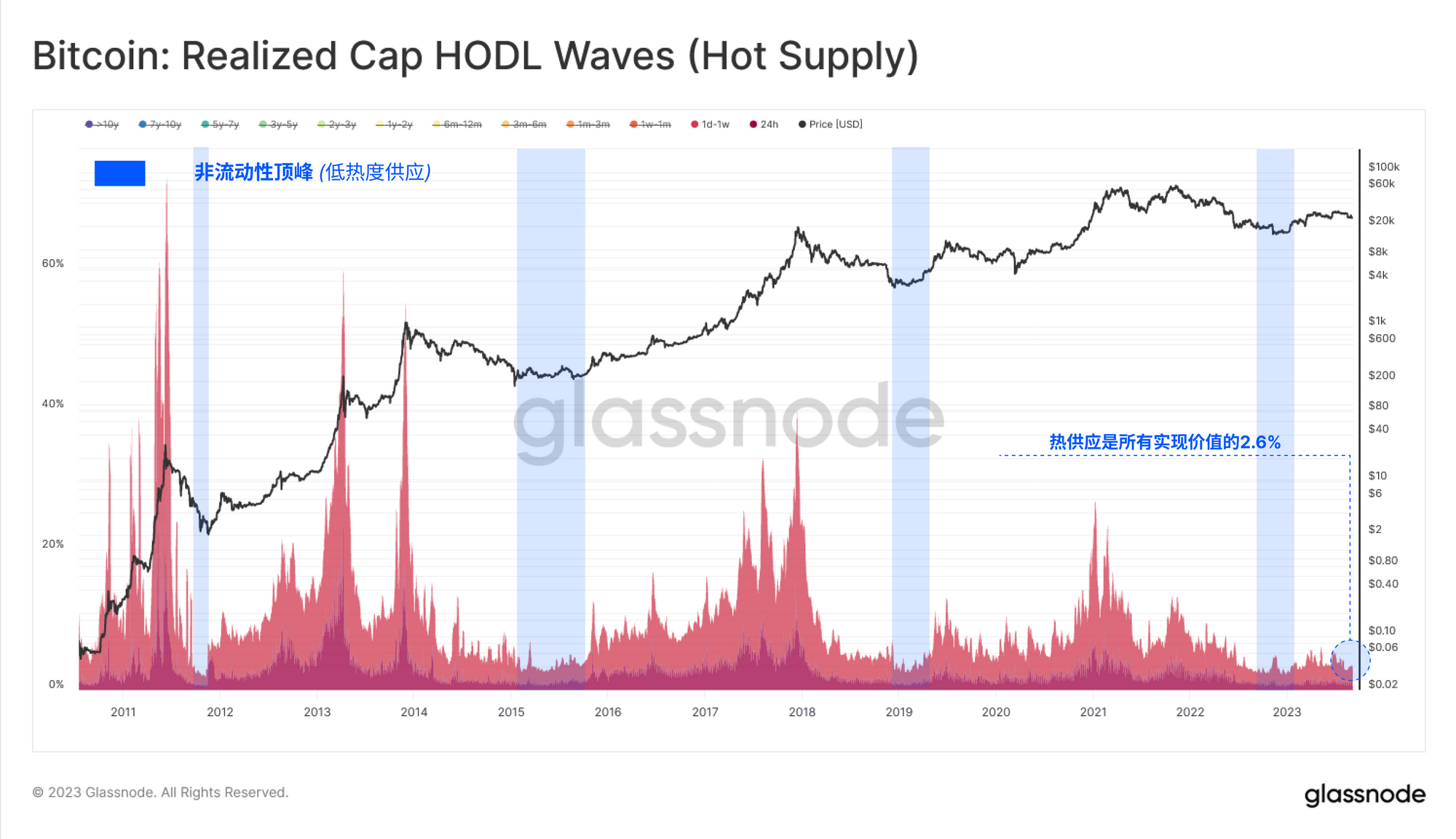

我们还可以通过观察市场中最活跃、流动性最强的 "热供应 "群组(在最近一周内流动的比特币)所持有的财富比例,来跟踪链上流动性不足和冷漠情绪。

热供应 "类别中持有的已实现价值处于历史低位,这表明目前只有极少数币龄超过1周的币在交易。

链下市场也很平静......

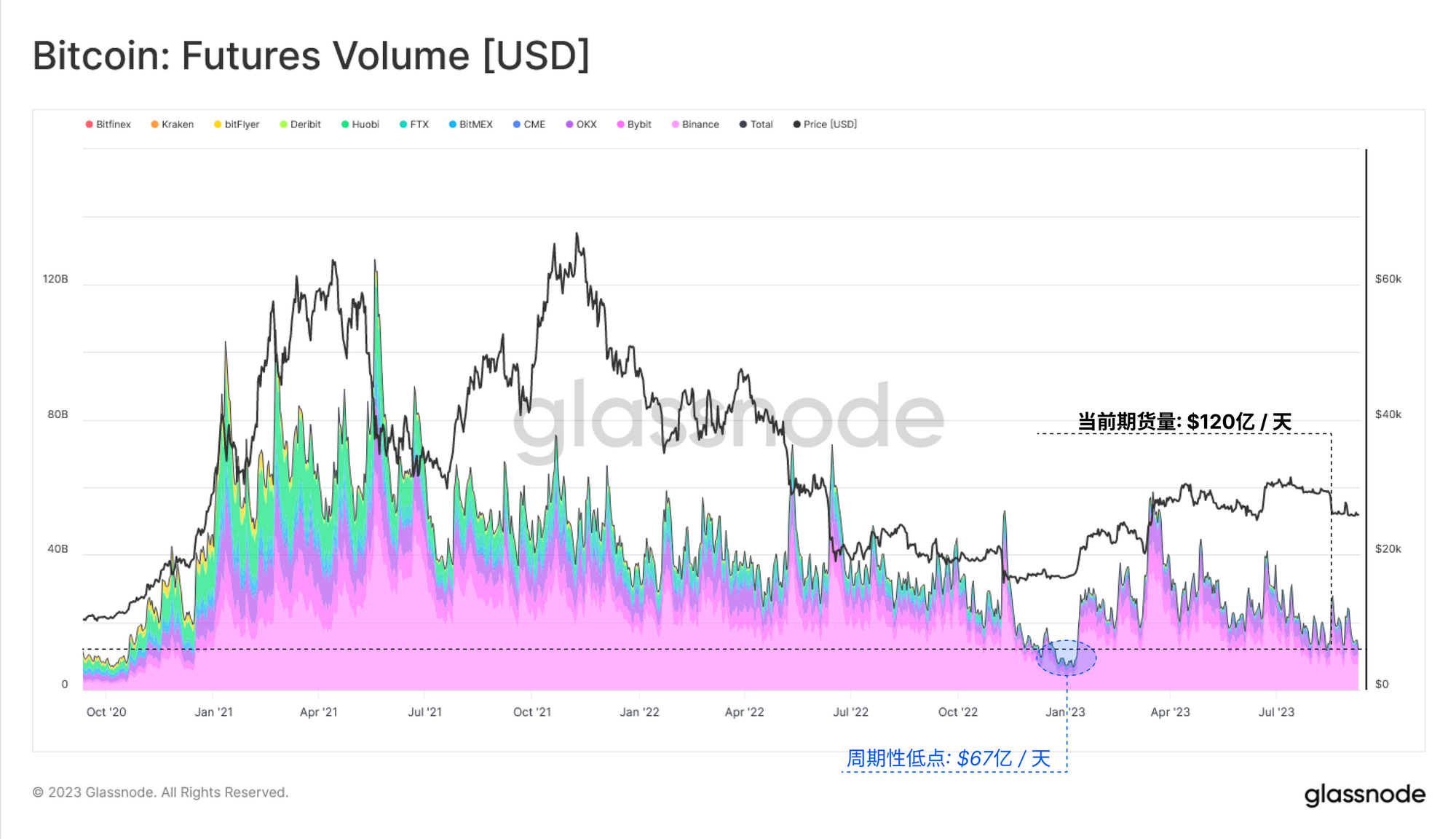

转到链下衍生品市场,我们可以看到期货交易量也遇到了类似的情况,达到了120亿美元/天的历史最低点。唯一一个交易量较少的时期是 2022 年底,当时比特币价格的交易区间维持在557 美元的范围内,持续了两个多星期(链上周报第2周)。

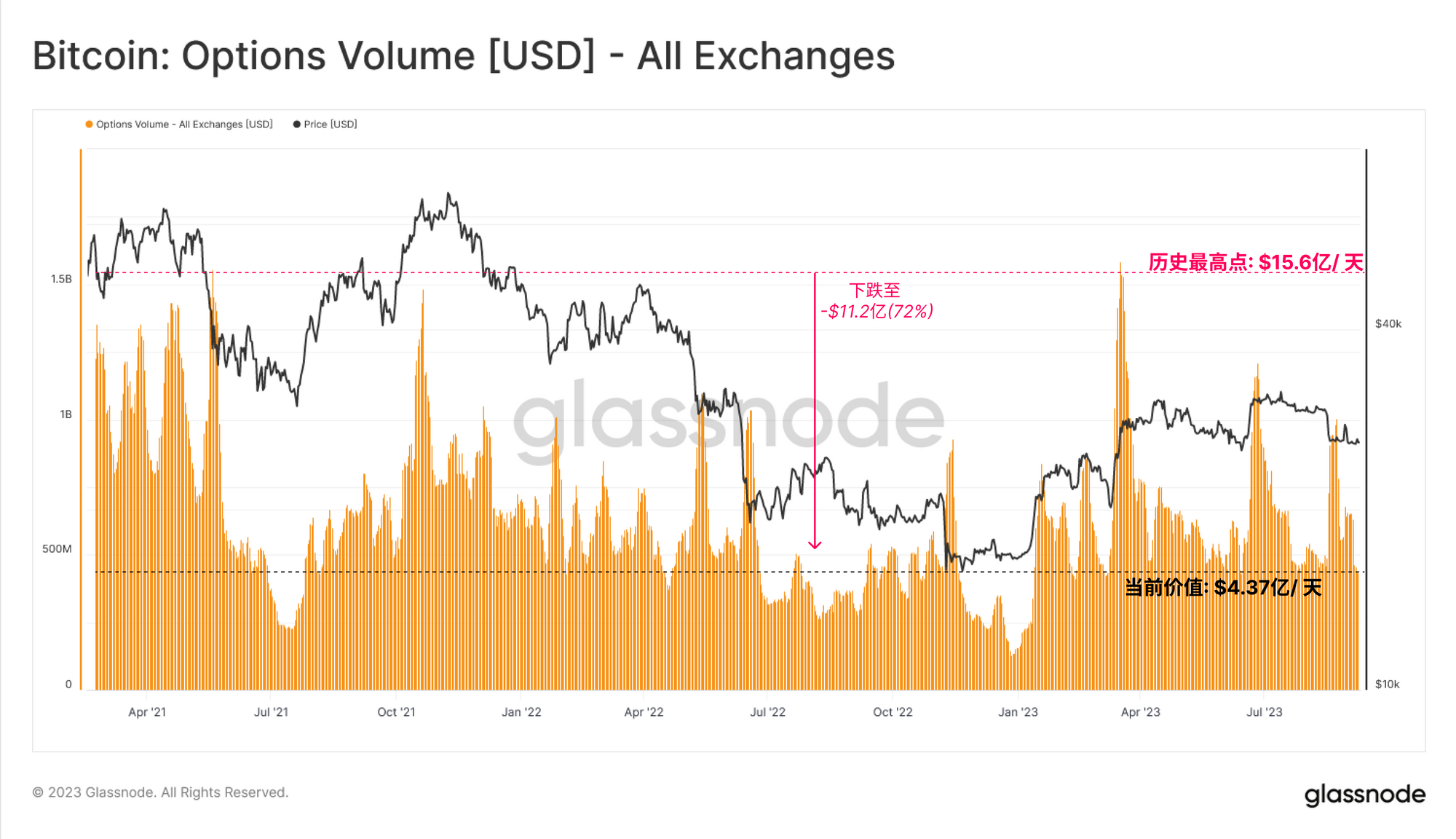

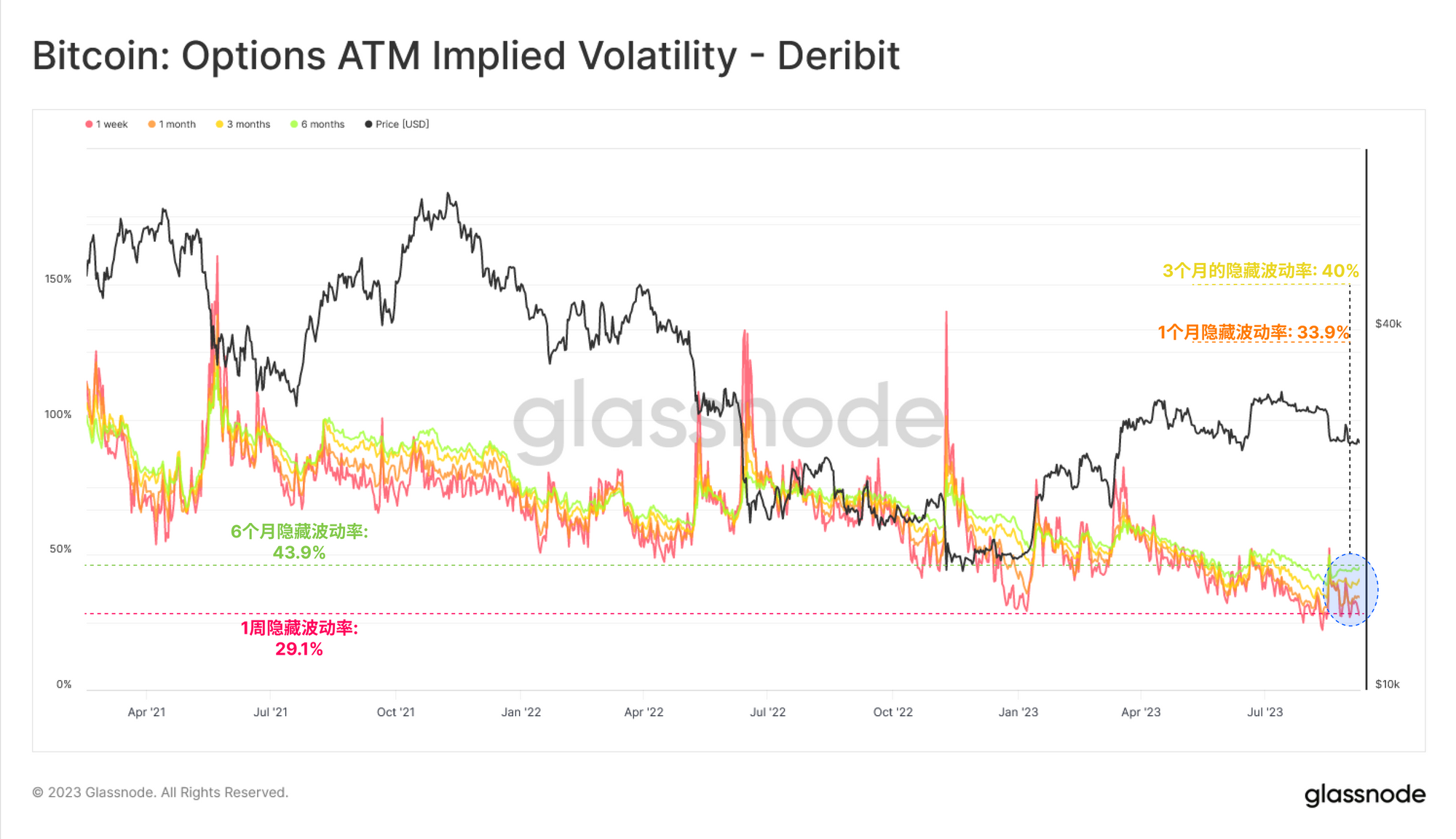

然而,我们注意到期权市场出现了有趣的分化,2023年的交易量显著增加,目前为4.37亿美元/天。这可能反映了在整体流动性收紧的时期,市场更愿意利用期权的杠杆作用和资本效率来表达自己的观点。

值得注意的是,虽然期权市场目前的未平仓合约规模与期货市场相当,但期权交易量仍然要小一个数量级。

同样,尽管上个月出现了几天剧烈波动,但期权市场仍以相对较低的隐含波动率定价。波动溢价最初的上扬是短暂的,1个月隐含波动率再次回到33.9%的历史低点。

囤币仍是市场的主导趋势

由于链上和链下领域都异常平静,长期持有者群组持有的供应量达到1474万枚比特币的新历史高点也就不足为奇了。与此相反,代表市场更活跃部分的短期持有者群组所持有的供应量却下降到了2011 年以来的最低水平。

囤币不动无疑仍是市场的主要动态,这既表明现有持有者的信念稳定,也凸显出这些投资者很可能是仅存的投资者。

我们可以在 "活跃度 "指标中找到汇合点,该指标巧妙地比较了所有时间内 "币天销毁 "与 "币天创造 "之间的平衡。换句话说,活跃度代表了整个市场中 "投资者持有时间"的相对平衡。

与我们上文提到的净卖方机制一致,2021 年,随着旧币的消耗和获利,活跃度显著上升。随着2022年熊市在2021年5月至12月间到来,一个强劲的下跌趋势得以确立。这标志着从交易者市场转向囤币党市场的拐点。

目前,活跃度已恢复到2020年末的状态,并呈现出逐渐陡峭的下降趋势。这表明 "投资者持有时间"总量正在增加,投资者越来越不愿意卖出和放弃他们持有的比特币。

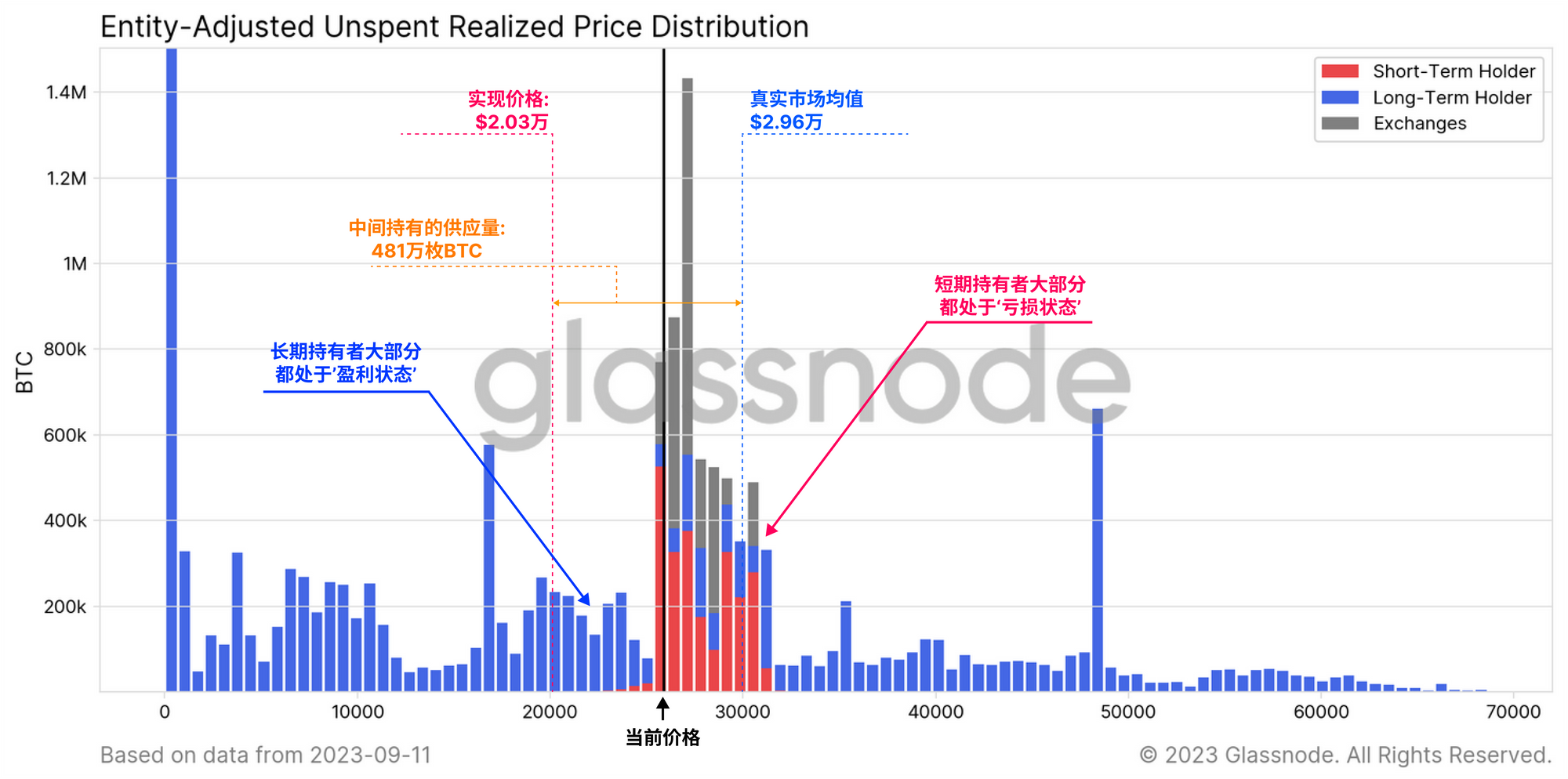

这项工作的一个重要启示是开发了真实市场均价,我们认为它是活跃比特币投资者最准确的 "成本基础 "模型。该模型目前位于2.96万美元,自今年4月以来已形成心理阻力位。传统的 "实现价格"(Realized Price)目前的交易价格为2.03万美元,这两个模型在很大程度上左右着这几年的价格走势。

市场敏感性

如果我们将这两种定价模型作为心理边界应用到URPD图表中,我们就可以更好地描述这两种模型之间获得的供应。目前,超过481万枚比特币的成本基础在2.03万美元到2.96万美元之间。

我们还可以看到,在撰写本文时,交易价格略低于2.6万美元,短期持有者🔴的头寸几乎全部处于亏损状态。可以说,这让对价格更为敏感的群体有些紧张。

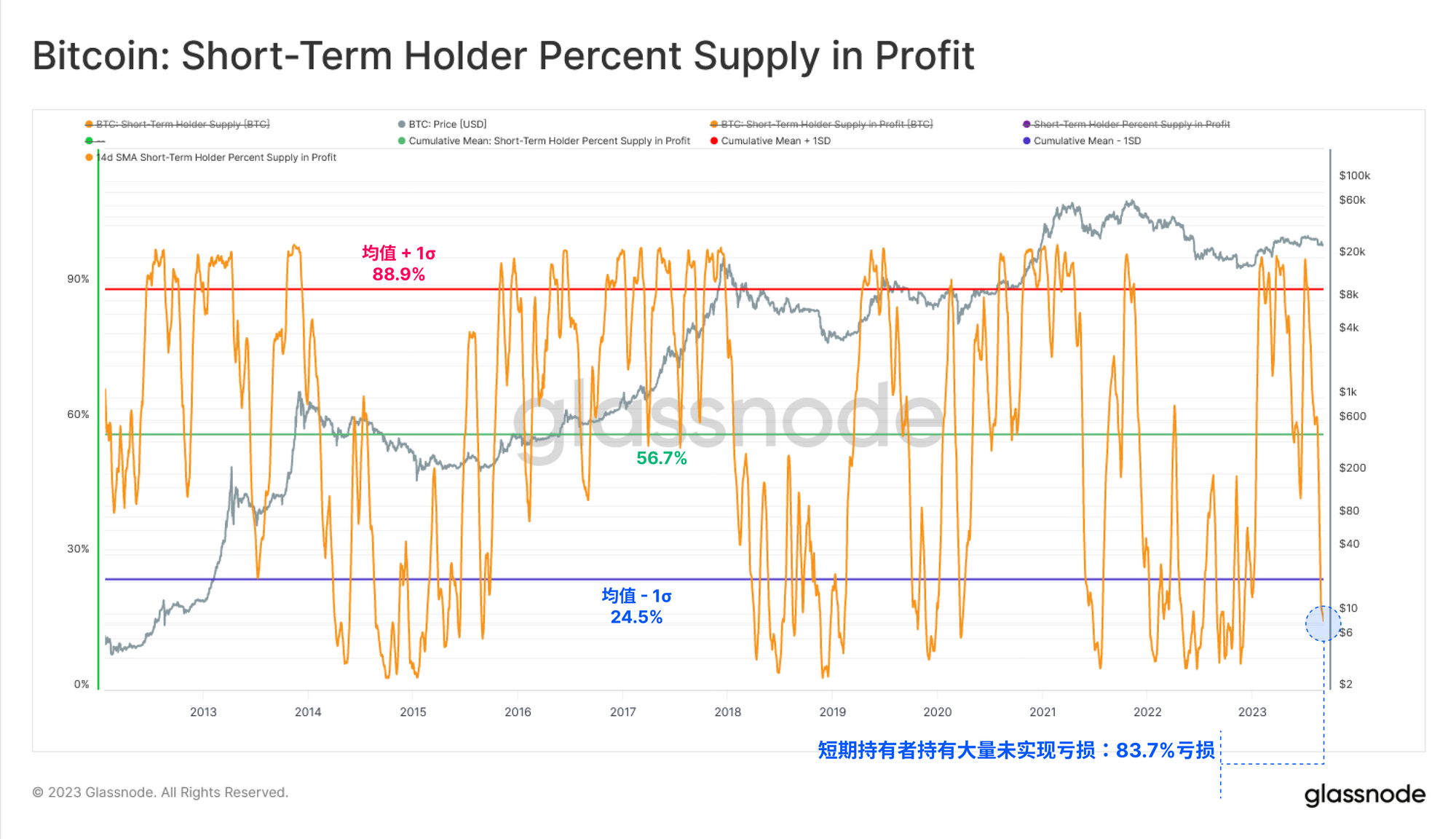

下图显示了短期持有者获利供应的百分比。我们可以看到,他们的绝大部分供应已陷入未实现的亏损,只有 16.3%的供应仍然 “处于盈利状态"。

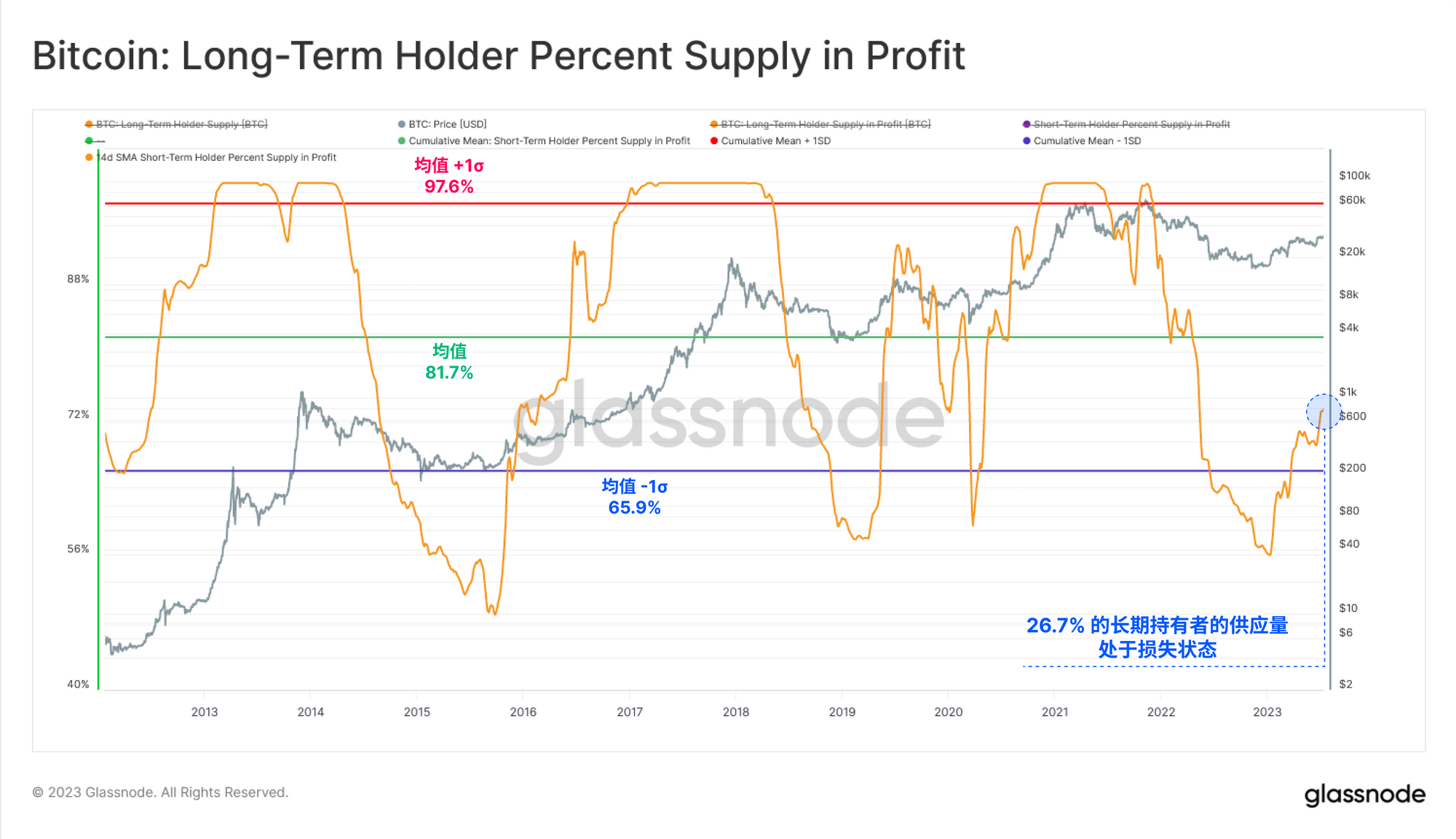

对于长期持有者群体来说,他们的盈利能力正在逐步提高,但仍处于历史低位,几个月前才脱离一个标准差(负值)区间。虽然这是一个建设性的趋势,但超过26.7%的长期持有者供应相对于其收购价格处于亏损状态,远低于历史均值。

尽管2023年对比特币和数字资产来说是一个相当合理的复苏期,但这些发现表明,仍有一些心理成本基础障碍必须克服。

总结和结论

波动性、流动性、交易量和链上结算量均处于历史低位。这进一步说明,市场很可能已经进入了一个极度冷漠、疲惫,甚至可以说是无聊的时期。

长期持有者群体仍然坚守阵地,很少放弃他们持有的供应。另一方面,短期持有者群体正徘徊在盈利的边缘,许多比特币的持有成本高于当前26000美元的交易区间。这表明这部分人对价格越来越敏感,许多心理价位还有待突破。

免责声明:本报告不提供任何投资建议。所有的数据只提供信息和教育的目的。任何投资决定都不应基于这里提供的信息,你要对自己的投资决定负全责。

- 加入我们的 Telegram 频道

- 在 Twitter上关注我们并联系我们

- 访问 Glassnode论坛 ,与社区成员进行长篇讨论和分析

- 关于链上指标和活动图,请访问Glassnode Studio

- 关于链上核心指标和交易所活动的自动警报,请访问我们的Glassnode 警示推特。