全新思维

围绕比特币的监管环境不断变化,衍生品和ETF产品等新型金融工具也在持续发展。在本文中,我们分析了数字资产投资者的构成如何随之变化。

执行摘要

- 比特币已发展成为一种全球资产,具有极深的流动性,并且全天候可交易。这为投资者提供了投机、交易以及在传统市场关闭时表达宏观经济观点的条件。

- 比特币持续证明自身作为新兴价值储存资产的地位,已积累超过 8500亿美元的净资本流入。它还发挥着交易媒介的作用,每天处理近90亿美元的经济交易量。

- 多个衡量新需求的指标仍然处于较高水平,但与以往周期高峰期相比,已明显下降。

- 数字资产投资者的构成也在发生变化,比特币领域内更成熟的机构投资者比例显著上升。这导致市场回撤幅度整体下降,并随着时间推移,波动性逐渐收敛。

试验场

自 2009 年比特币诞生以来,它已成长为一种全球资产,具有极深的流动性,并且全天候活跃交易。鉴于全球事件往往发生在传统市场交易时间之外,比特币成为为数不多的资产之一,使投资者可以在周末等时段表达市场观点。

上周末,由于市场参与者对特朗普政府对墨西哥、加拿大和中国实施的关税政策作出反应,比特币经历了大幅下跌。由于其他市场均处于关闭状态,比特币和其他数字资产出现了急剧下跌,随后反弹:

- BTC价格从10.4万美元下跌至9.3万美元(-10.5%),随后回升至 10.2万美元。

- ETH价格从3400美元下跌至2500美元(-26.5%),随后回升至2800美元。

- SOL价格从236美元下跌至184美元(-22.0%),随后回升至217美元。

比特币在全球舞台上的作用日益增强,国家级实体如不丹王国正在运营大规模的挖矿业务,萨尔瓦多推动比特币成为法定货币,而美国政府则在考虑将比特币作为战略储备资产的潜力。

比特币已经连续数周保持在心理上重要的$10万关口之上,这一成就曾被许多批评者认为不可能实现。这一突破是在比特币上一次突破$1万这一对数级里程碑的7年后达成的,当时正值2017年的牛市。

尽管比特币在传统投资者中的接受度不断提高,但它仍然是一个充满争议的话题,许多人对其存有分歧,往往基于缺乏内在价值或实用性的可疑论点。

然而,比特币已经巩固了自己作为全球最大资产之一的地位,其市值达到2万亿美元,排名全球第七大资产。值得注意的是,这一排名超过了白银($1.8万亿)、沙特阿美($1.8万亿)和 Meta($1.7万亿),使得比特币变得越来越难以忽视。

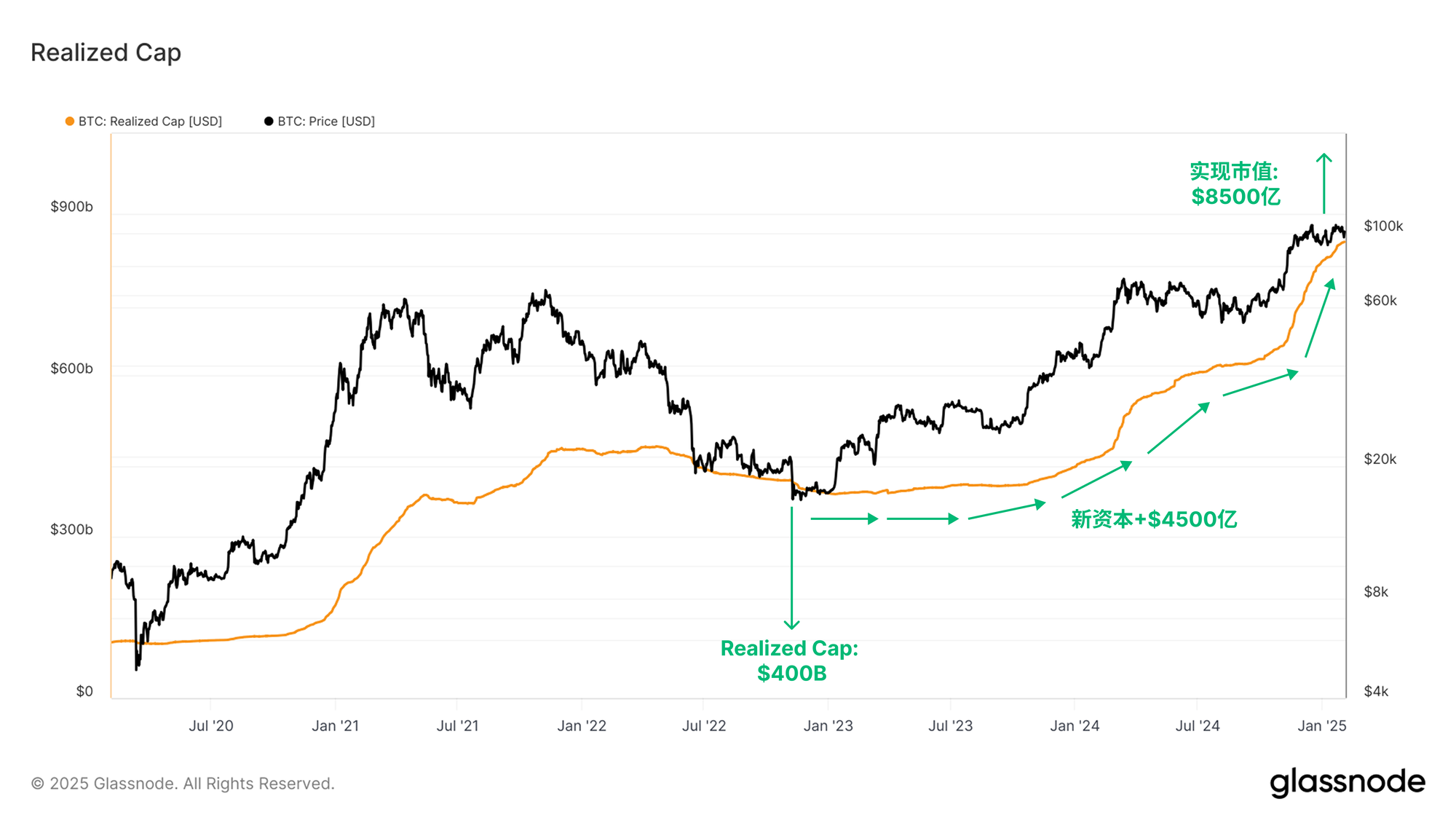

随着资产的估值和权重达到如此大规模,其惯性也相应增加。其连锁反应是,比特币现在需要大规模的新资本流入,才能继续推动其市值增长。为了探索这一概念,我们可以使用“已实现市值”指标,该指标衡量数字资产的累计净资本流入。

如果我们从2022年11月的周期低点(当时的已实现市值为 $4000亿)进行基准测量,比特币自那时以来已吸收约 +$4500亿的额外资本流入,使已实现市值增长超过一倍。

这反映出比特币中累积存储的“价值”约为 $8500亿,每枚比特币的定价基于其最近一次在链上交易的时间点。

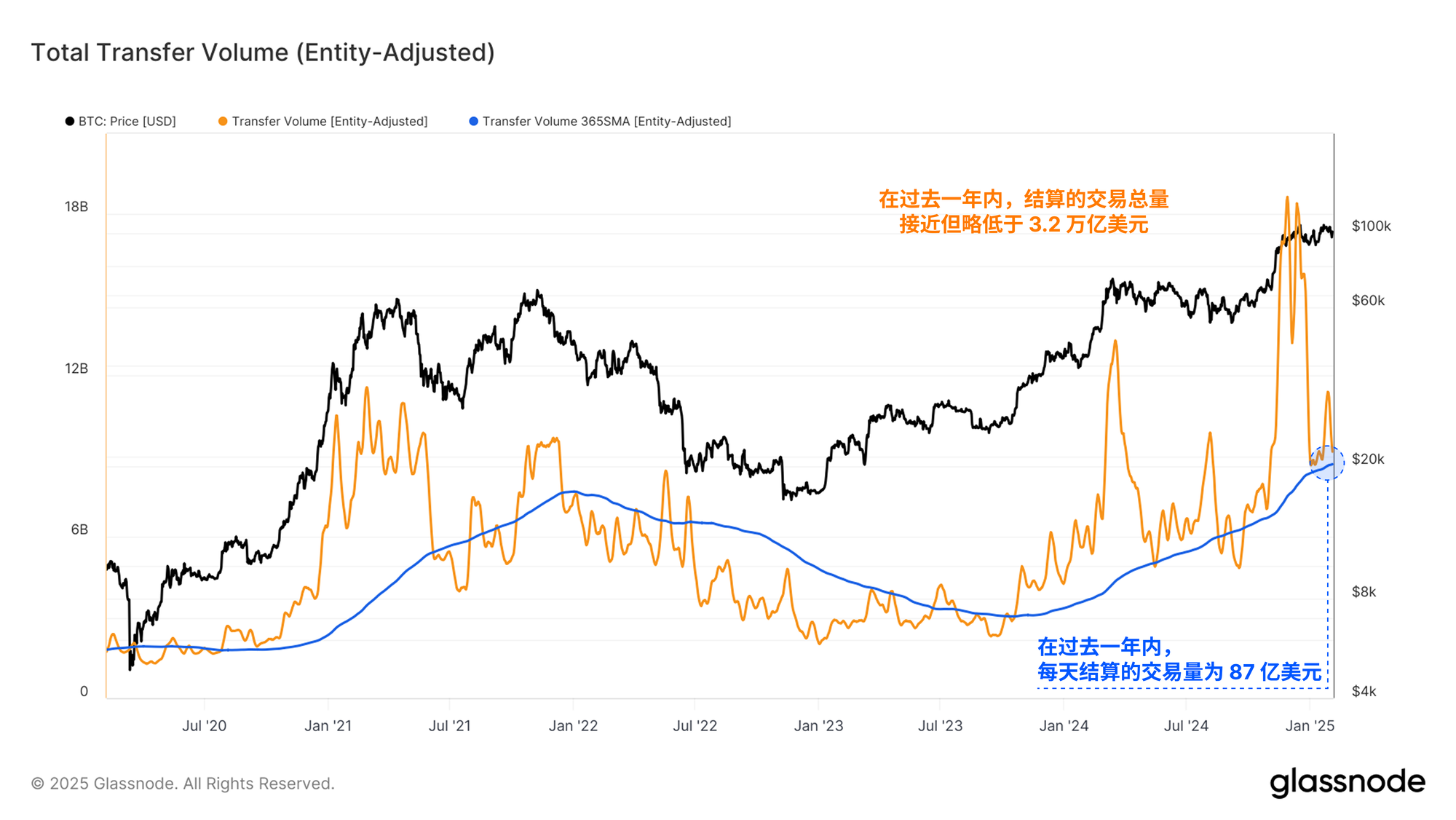

虽然 BTC 主要被视为一种新兴的价值存储资产,但比特币网络同样能够作为去中心化的支付轨道,让BTC发挥交易媒介的作用。节点与矿工的结合,使任何个人或实体都能跨境结算支付,而无需第三方中介的介入。

当使用Glassnode的实体调整启发法来筛选仅包含经济交易时,在过去365天内,比特币网络平均每日处理87亿美元的交易,总转移价值在过去一年内达到3.2万亿美元。

比特币的已实现市值及其网络结算的经济交易量,都提供了实证证据,证明比特币既具有“价值”也具备“实用性”,挑战了批评者认为比特币两者皆无的假设。

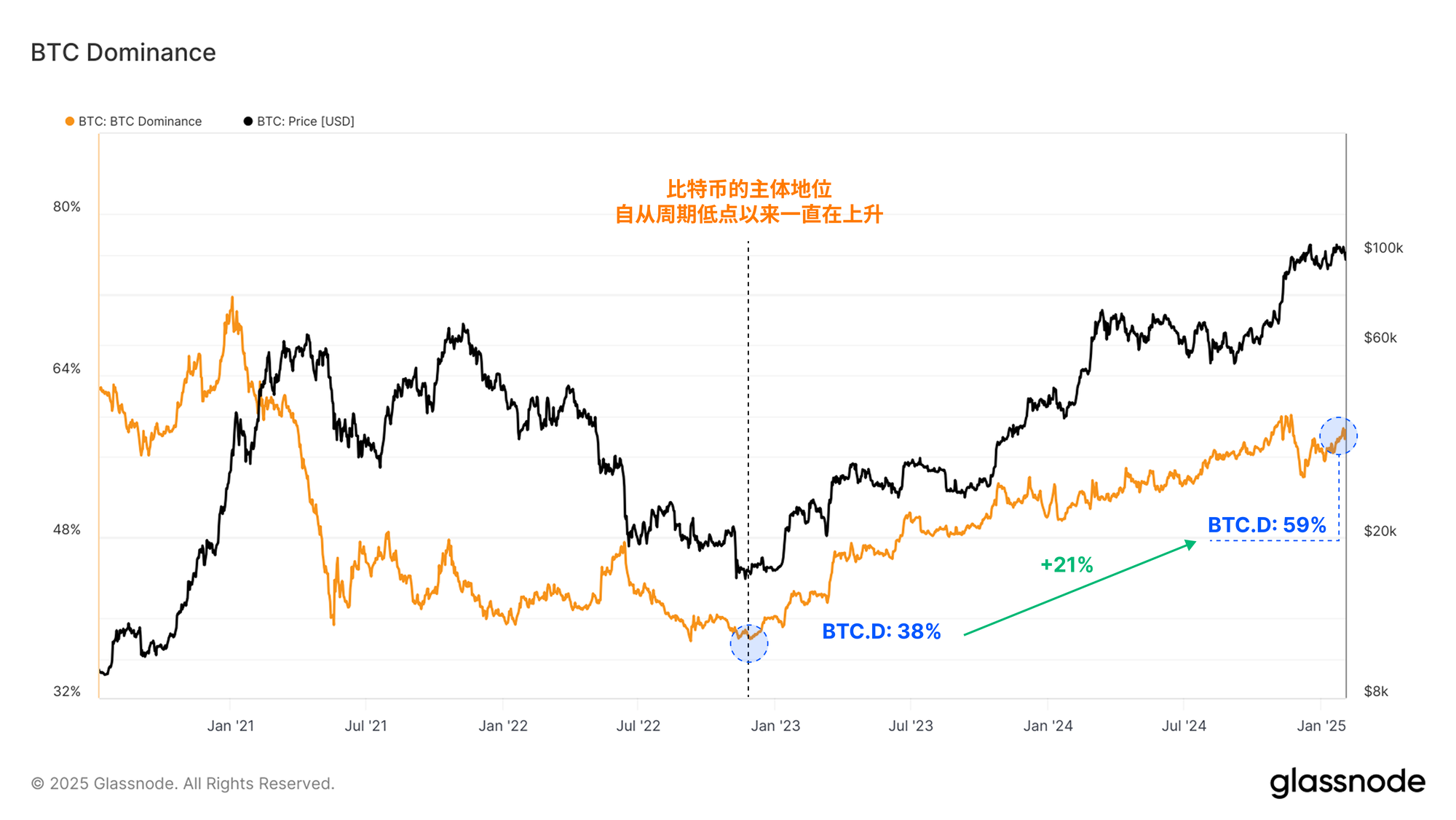

相对主导性

在确立比特币作为宏观资产的重要性后,我们可以将重点转向内部,分析其在更广泛的数字资产生态系统中的主导地位。

自2022年11月 FTX 崩溃以来,比特币的市场占比一直处于上升趋势,从38%上升至59%。这表明在数字资产市场中,资金流动和价值积累正在优先向比特币倾斜。

部分原因可能是美国现货ETF提供了更广泛的机构资本准入。此外,比特币作为一种稀缺资产,核心叙事更加清晰,许多人将其视为对抗全球法币贬值的货币对冲工具。

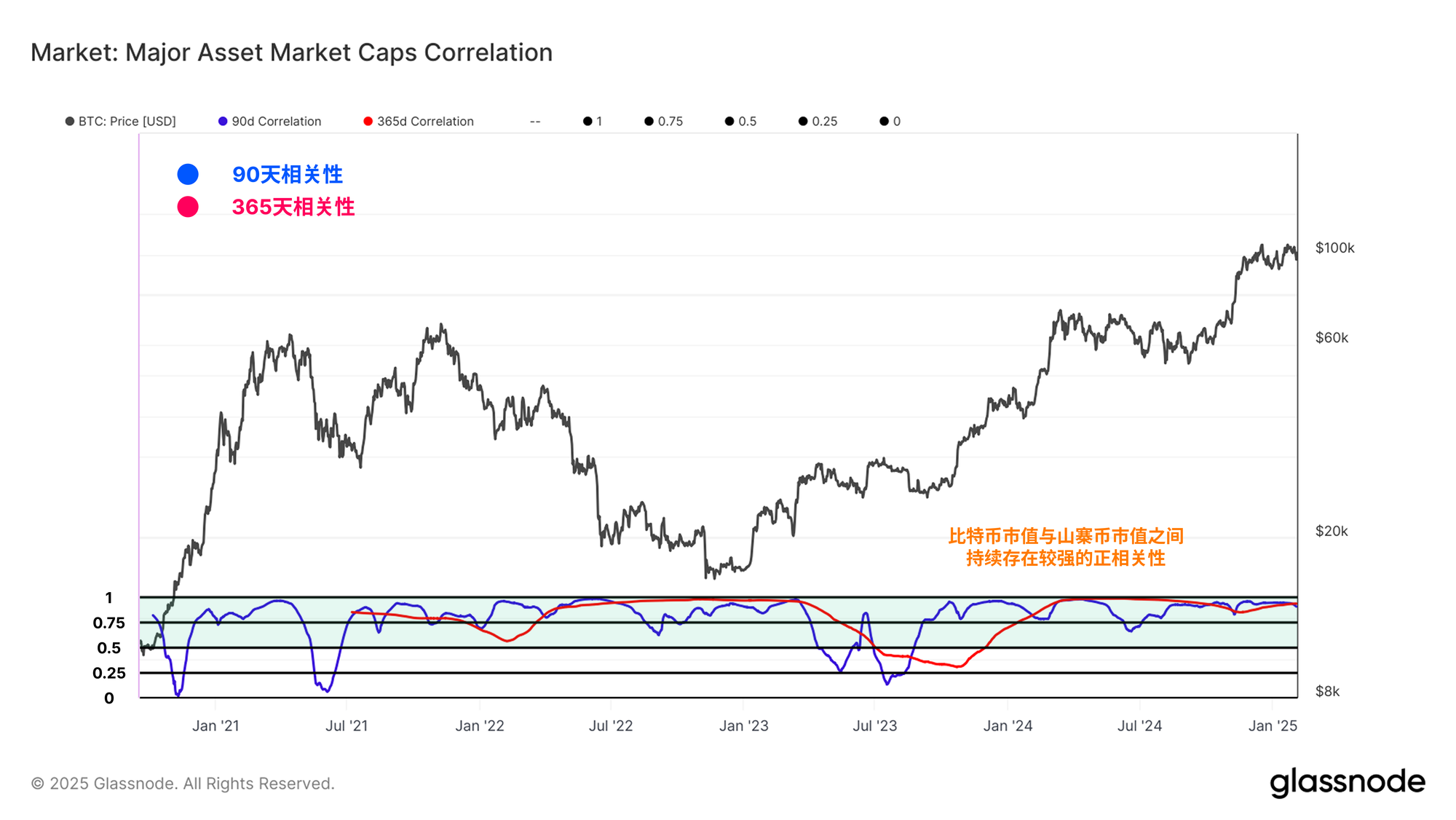

当我们比较比特币与各类山寨币(不包括以太坊和稳定币)的市值时,可以发现两者的估值差距正在扩大。再次以2022年低点为基准,我们可以对比市值增长情况。

- 比特币市值:$3630亿> $1.93万亿(5.3 倍)

- 山寨币市值:$1900亿 > $8920亿(4.7 倍)

尽管比特币和山寨币的市值增长存在差异,但两者之间的相关性依然稳固。这表明造成这种分化的主要驱动因素并非两者增长率的不同,而是进入比特币市场的资本量相较于山寨币市场的显著差异。

由于比特币仍然吸引着投资者的大部分资本,因此可以预期比特币的市场主导率将继续上升(而该指标的逆转可能意味着资金流向山寨币市场)。

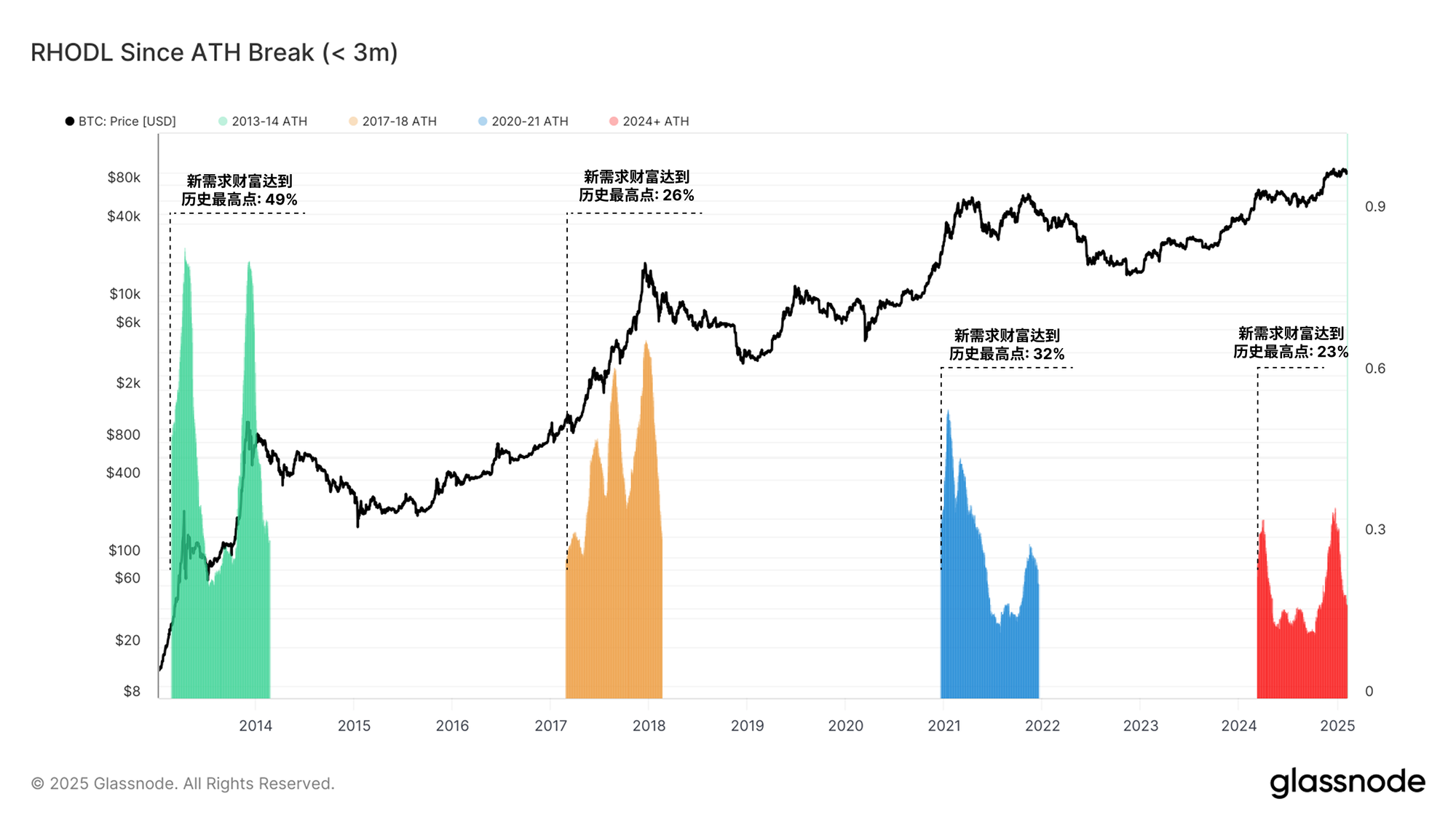

新需求在哪里?

随着BTC价格突破 $10万美元关口,人们通常会预期比特币的市场敞口大幅增加。我们可以通过评估过去3个月内获取的比特币所占的网络财富百分比来衡量这一点。下图展示了该指标在突破新的周期性历史高点 (ATH) 后12个月的演变情况。

尽管本轮周期的新需求具有一定的影响力,但持有时间不足3个月的比特币财富占比,仍明显低于以往周期。这表明本轮周期的新需求资金流入量不及往期,并且呈现出短暂爆发和高峰,而非持续性的资金流入。

有趣的是,所有先前的周期通常在首次突破历史前高后约一年内结束,而当前周期则较为特殊——首次突破历史前高发生在2024年3月。

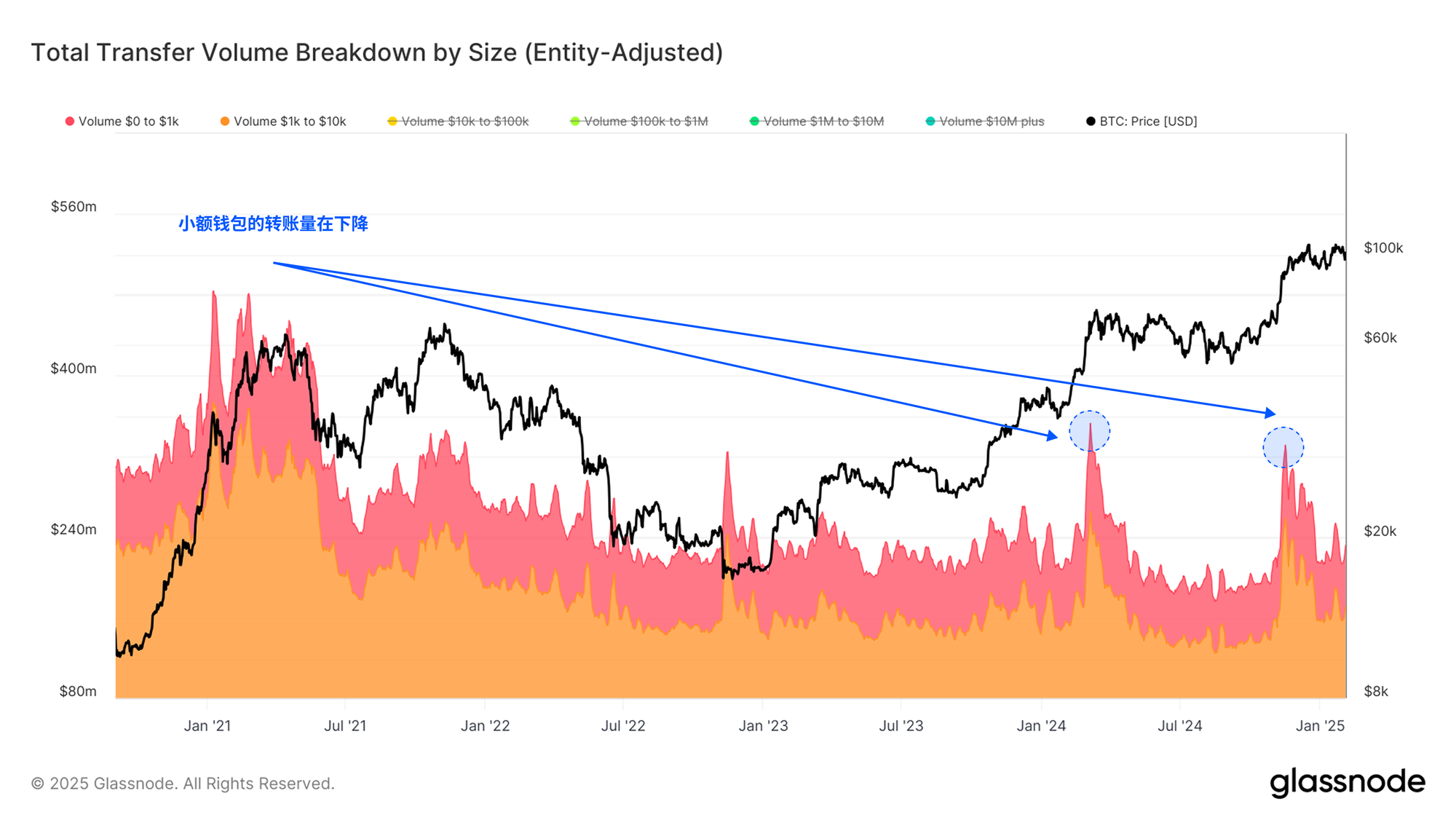

如果我们单独分析来自小额钱包(余额低于$1万美金)的转账交易量,相较于2021年历史前高水平,该指标出现了显著下降。这一趋势发生在本轮周期整体结算量大幅增加,以及比特币价格明显走高的情况下。

这表明本轮周期的新需求主要来自更大规模的机构或实体,而非小型散户投资者。

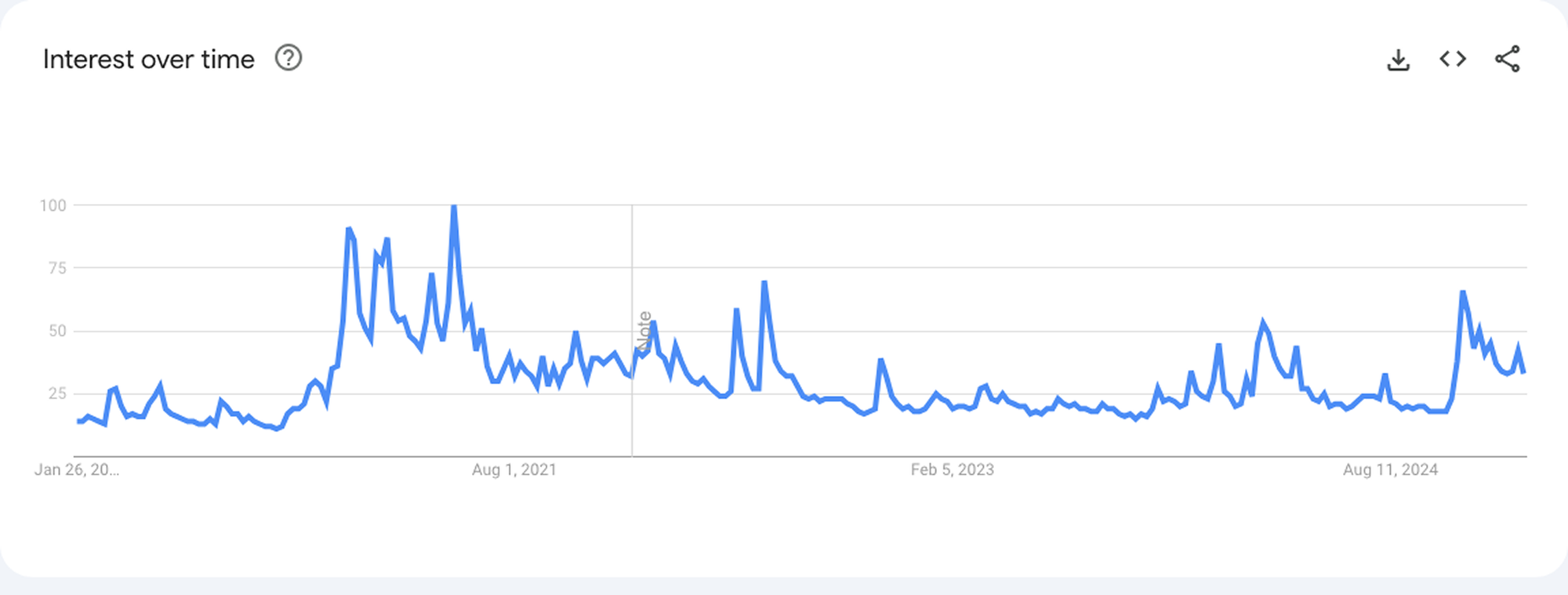

我们还可以利用其他数据集,例如Google Analytics 对比特币的搜索兴趣趋势,以支持这一观点。尽管比特币受益于多重市场利好因素,但其搜索热度仍未达到 2021 年牛市期间的狂热水平。

不断变化的投资者群体

尽管比特币协议在结构和共识代码上基本固定,但市场对比特币的反应却是一个不断演变的动态过程。监管环境持续变动,而围绕比特币的金融工具(如衍生品和ETF产品)也在不断发展。随着比特币生态的演变,比特币投资者的构成也随之变化,尤其在本轮周期中尤为显著。

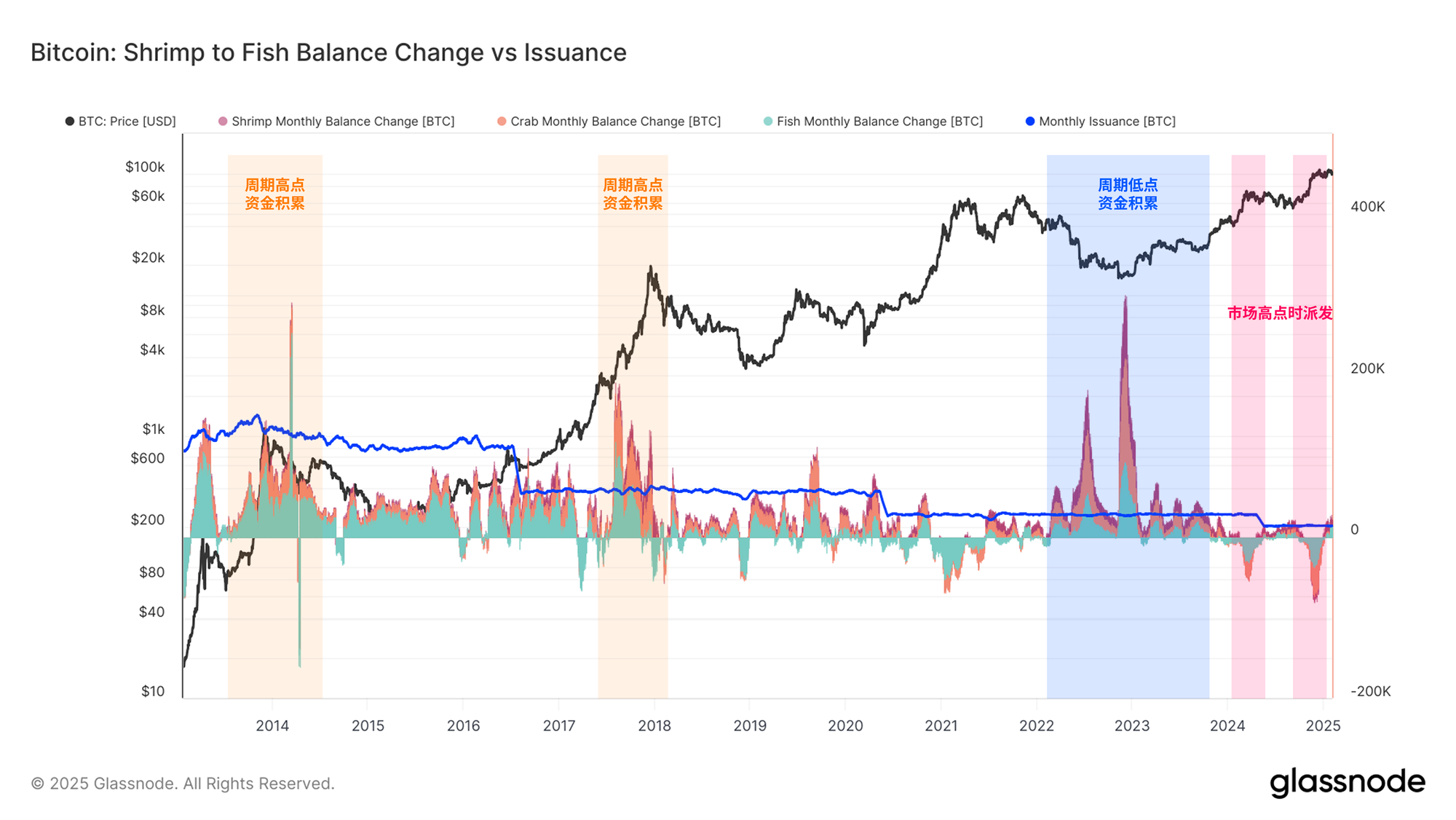

当我们对比持有少量比特币的投资者(即持有少于10枚BTC的虾蟹类投资者)的余额变化时,可以明显观察到近年来投资者行为模式的显著变化。

在2013年和2017年的牛市期间,我们可以识别出这些投资群体的显著比特币积累阶段,这通常与“狂热顶部买入”相对应。然而,本轮周期的这一模式似乎已经被打破,小型投资者在市场回调和下跌时进行更大规模的积累,而在市场上涨至历史新高时转向抛售。

这表明,即使是通常被认为是散户投资者的群体,也表现出了更成熟和更理性的投资行为。

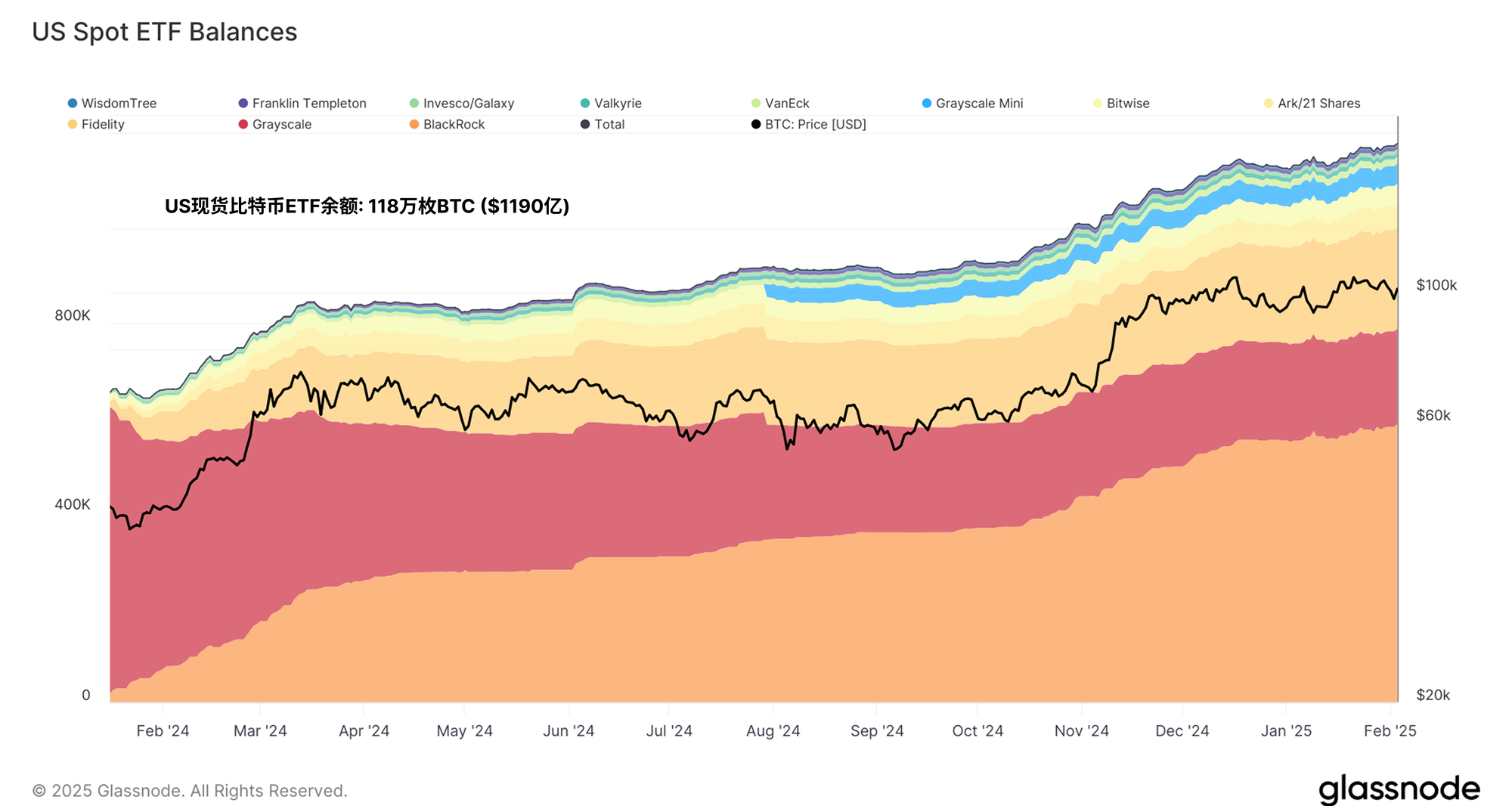

美国现货ETF比特币产品的推出也为机构投资者提供了新的投资渠道,使他们能够通过合规方式获得比特币敞口。这促成了潜在机构资本的流入,ETF在推出后的12个月内已累计吸收超过400亿美元的净流入,总管理资产(AUM)突破1200亿美元。

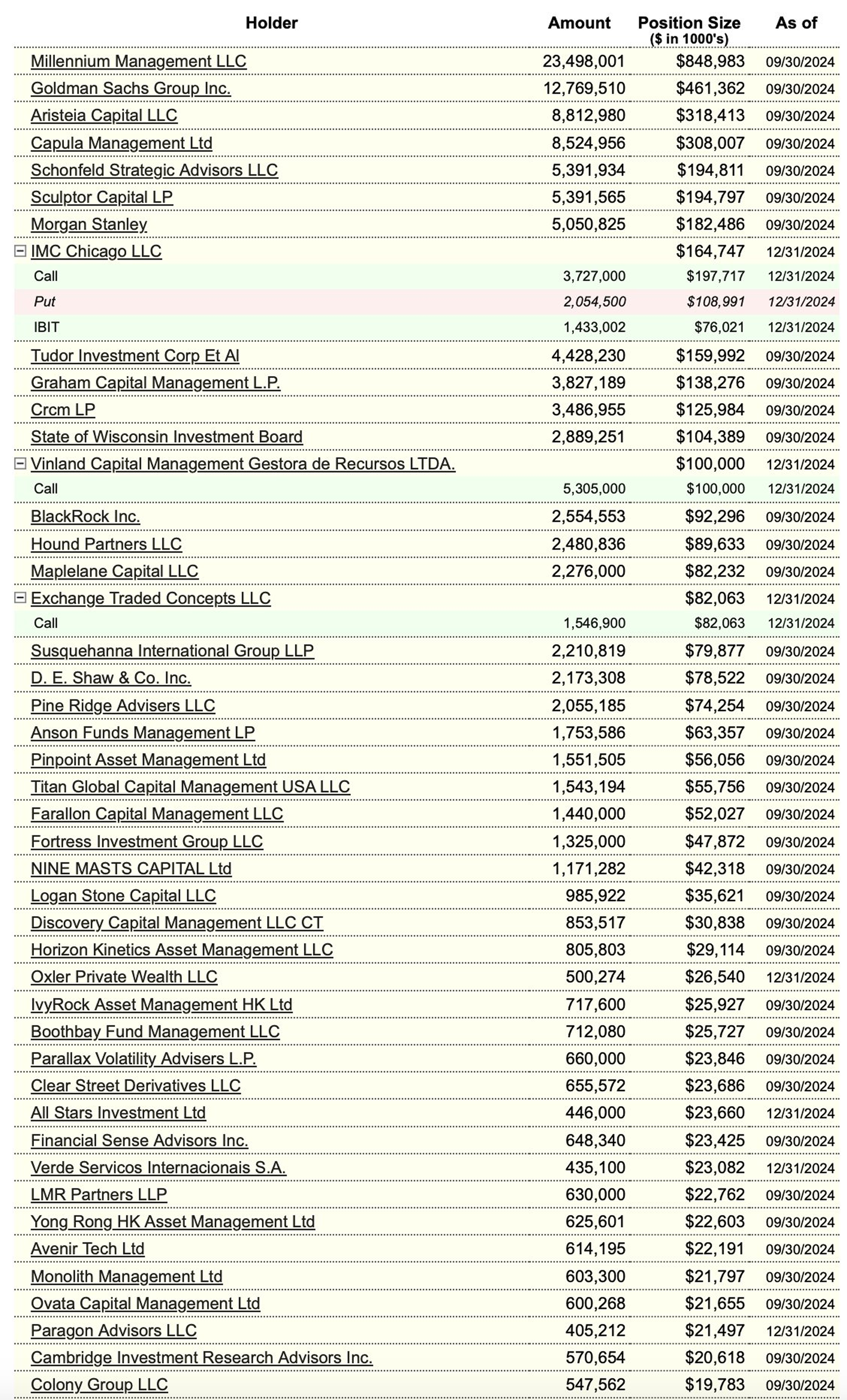

如果我们深入分析 IBIT 的投资者持仓结构(正如分析师 TXMC指出的),可以清楚地看到机构投资者需求的明显上升。这进一步证明了比特币正在吸引越来越多成熟的投资者群体。

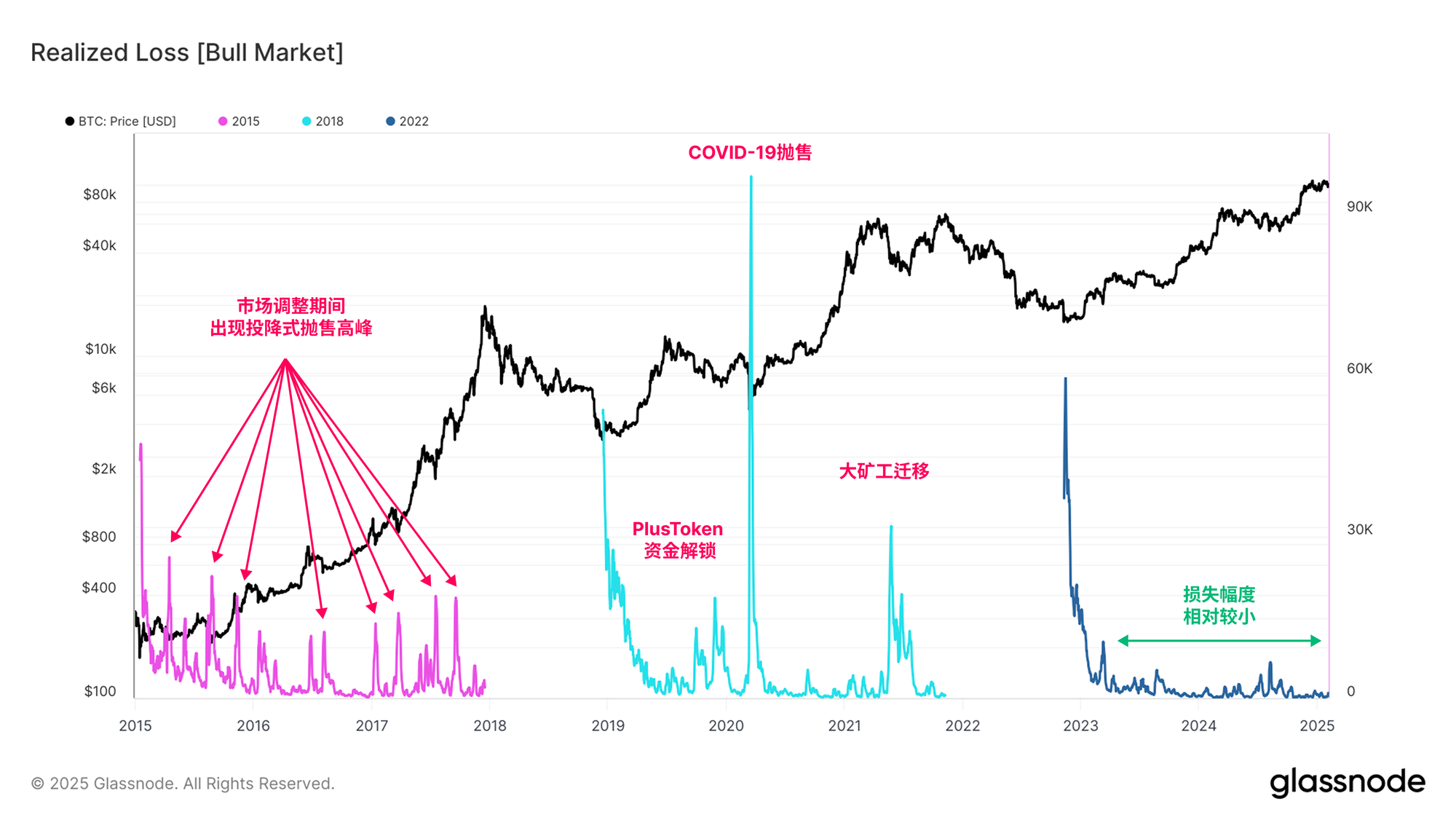

受控的下行压力

链上数据的诸多优势之一,是能够帮助我们分析投资者在市场压力时期(如回调和下跌时)的行为模式。

当我们评估牛市期间被锁定的已实现亏损规模时,本轮周期仍然是最为克制的一次。唯一的例外是8月5日日元套利交易平仓事件,这导致比特币持有者经历了较大的亏损。除此之外,整体亏损幅度相对较小,表明当前市场的投资者更加耐心、抗压,并且对价格波动不太敏感。

这一现象与过去周期的市场结构有明显不同,例如2015-2018年周期经历了多次局部恐慌性抛售。2019-2022 年间市场更加动荡,发生了多次深度投降事件,如2019 年中PlusToken诈骗崩盘、2020年3月COVID-19抛售潮,以及2021年中矿工大规模迁移。

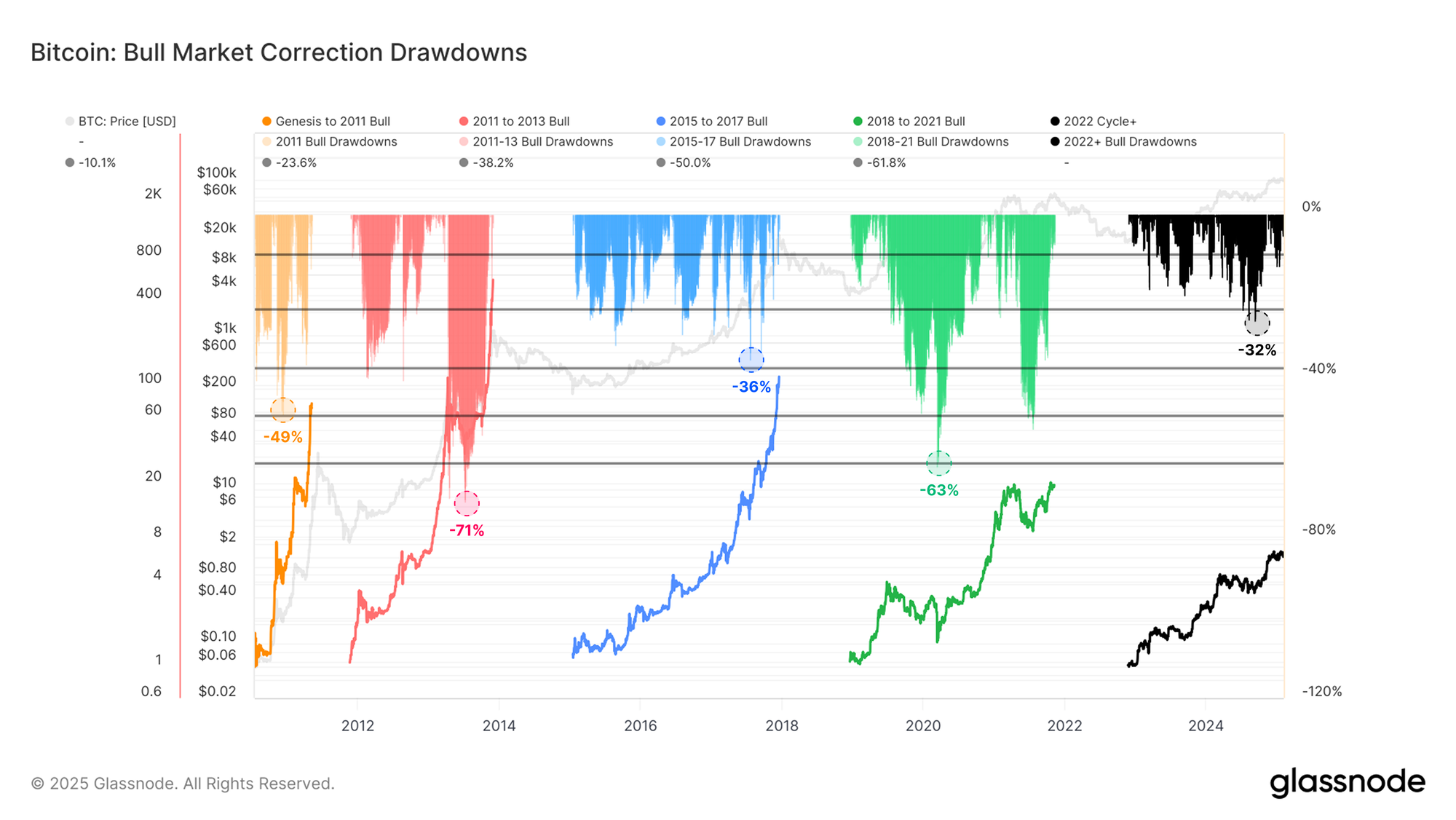

比特币的波动性特征也正在发生变化,当前的已实现波动率处于牛市历史上的最低水平之一。在 3 个月滚动窗口内的已实现波动率,本轮周期通常低于50%,而在前两次牛市中,该数值经常超过80%至100%。

这种降低的波动性特征,加上相对理性的投资者群体,使比特币价格结构更加稳定。截至目前,2023-2025 年周期主要表现为“阶梯式”价格走势(上涨后进入盘整期)。

此外,我们观察到本轮周期的回撤更为可控,相较于所有过去周期,目前的平均回撤幅度最为浅显。

总结与结论

比特币正持续确立其作为全球宏观资产的地位。其全天候可交易性使投资者能够随时表达市场观点,而其深厚的流动性则使投资者能够执行大规模交易。

针对比特币作为价值储存手段和交易媒介的批评,比特币网络已吸引超过8500亿美元的净资本流入,并且每日处理近90亿美元的经济交易量。这些数据在很大程度上驳斥了相关质疑。

数字资产生态系统的最新监管变化推动了投资者结构的演变,使得比特币市场中成熟的机构投资者占比提升。这一更具耐心、韧性更强且对价格波动不敏感的投资者群体,促使市场回撤幅度缩小,波动性逐步下降。

免责声明:此报告不提供任何投资建议。所有数据仅供参考和教育目的使用。不应根据此处提供的信息做出任何投资决策,您应对自己的投资决策负完全责任。

显示的交易所余额来自Glassnode的地址标签综合数据库,该数据库通过官方公布的交易所信息和专有聚类算法积累而成。虽然我们努力确保交易所余额的最大准确性,但必须注意的是,这些数字可能并不总是交易所储备的全部,特别是当交易所不披露其官方地址时。我们敦促用户在使用这些指标时要谨慎小心。Glassnode不应对任何差异或潜在的不准确负责。在使用交易所数据时,请阅读我们的透明度公告。

- 加入我们的 Telegram 频道

- 关于链上指标和活动图,请访问Glassnode Studio