DeFiの巨額なデレバレッジ

イーサリアムのDeFi市場は、わずか6週間で1240億ドル以上の資本が流出し、劇的なデレバレッジが進行している。現在、イーサリアムの投資家層はスポットポジションで巨額の含み損状態にあり、歴史的にも大きな実現損を抱え込んでいる状態である。

2022年の年間におけるパフォーマンスは、デジタル資産だけでなく、ほぼすべての資産クラスにおいて歴史的な悪化を見せた。世界的な金融政策の引き締めや米ドル高の進行、そしてリスク資産に対する評価額の低下により、マージンコールや債務の清算、デレバレッジなど、さまざまな動きが誘発された。

デジタル資産分野では、イーサリアムが依然として最大のスマートコントラクトプラットフォームであり、様々な分散(一般にDeFiと呼ばれる)度合いを伴う、多数の金融商品やイノベーション、自動化を担っている。2020年から21年にかけての強気相場サイクルの中で、リテールや機関投資家がこれらの商品を採用した結果、DeFiセクターではレバレッジが過剰に上昇した。

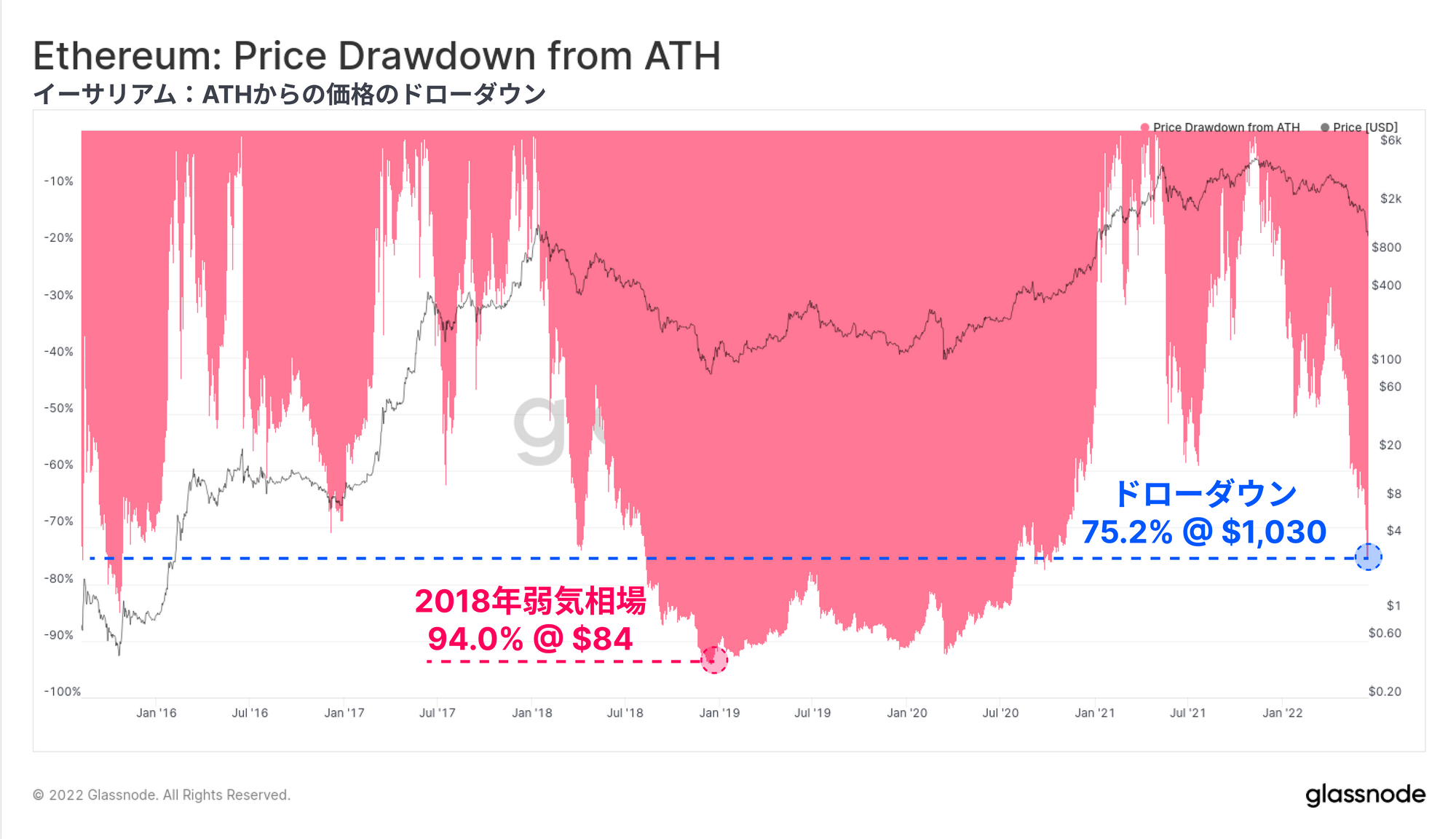

弱気市場の到来により、イーサリアムのネイティブトークンであるETHの価格は、史上最高値である4,808ドルから75.2%下落し、1,030ドルの安値を付けた。この破滅的な事態によって、現在のイーサリアムのエコシステム全体が歴史的なデレバレッジイベントを経験している。この記事では、初期の警告シグナル、デレバレッジイベントの規模、そしてそれがETH投資家の収益性に及ぼした影響について説明する。

この記事に関連するライブダッシュボードはここから利用できる。

需要の減少

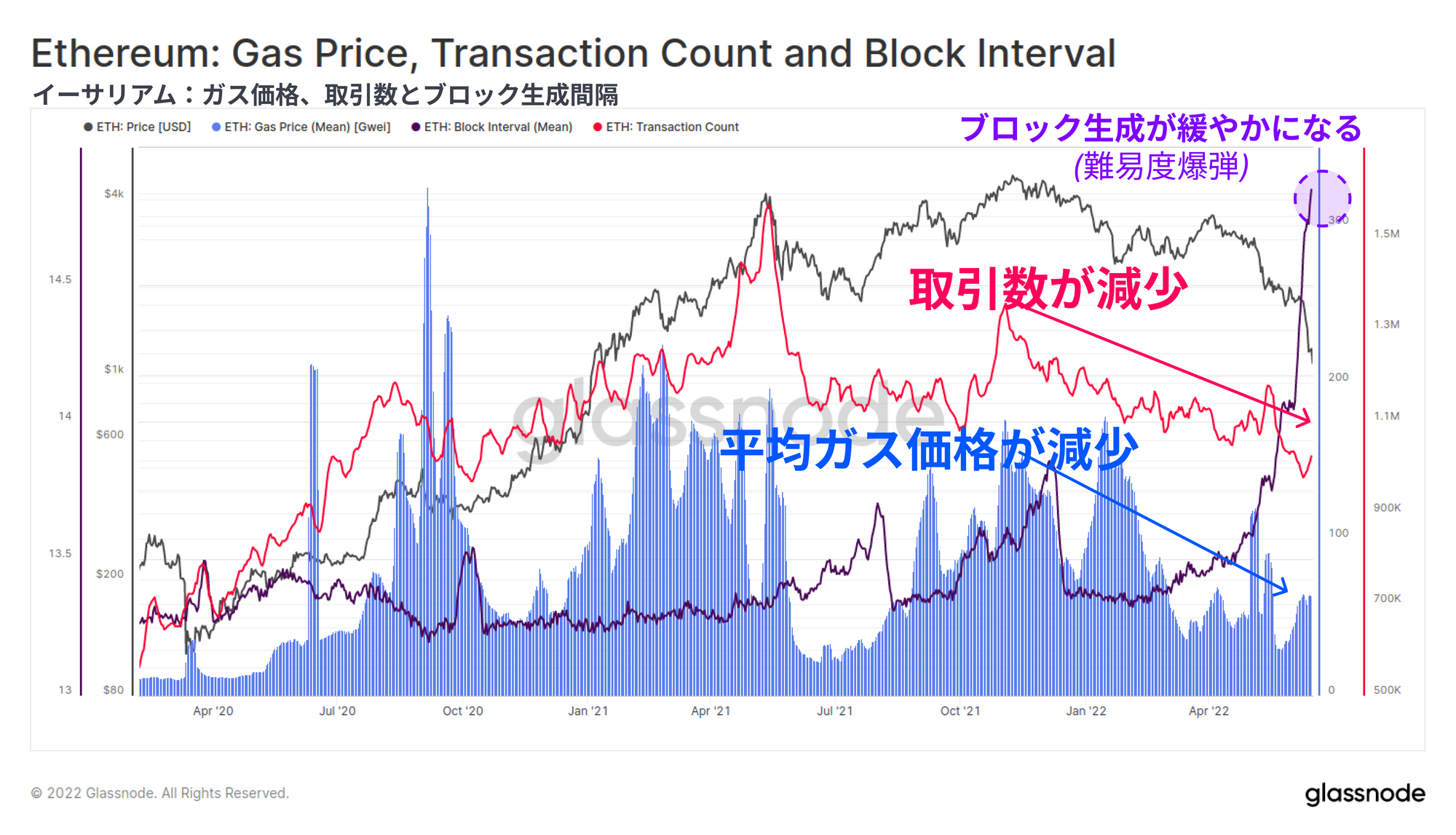

11月のATH以降、イーサリアムの使用とネットワーク需要の減少が進行していることを示すシグナルが多少早くから出ていた。日次取引数(ピンク色)と平均支払ガス価格(青色)の両方が、ほぼ6カ月にわたってマクロ的に減少している。これは、イーサリアムチェーンの全体的な活動や需要、利用が軟化していたことを示唆している。

平均ガス価格はここ数週間でわずかに回復しているが、これは来たるMergeアップデート(イーサリアムがPOWからPOSにアップデート)のために難易度爆弾がセットされ、ブロック生成の間隔(紫色)が遅くなったことによる混雑の結果である可能性が高い。

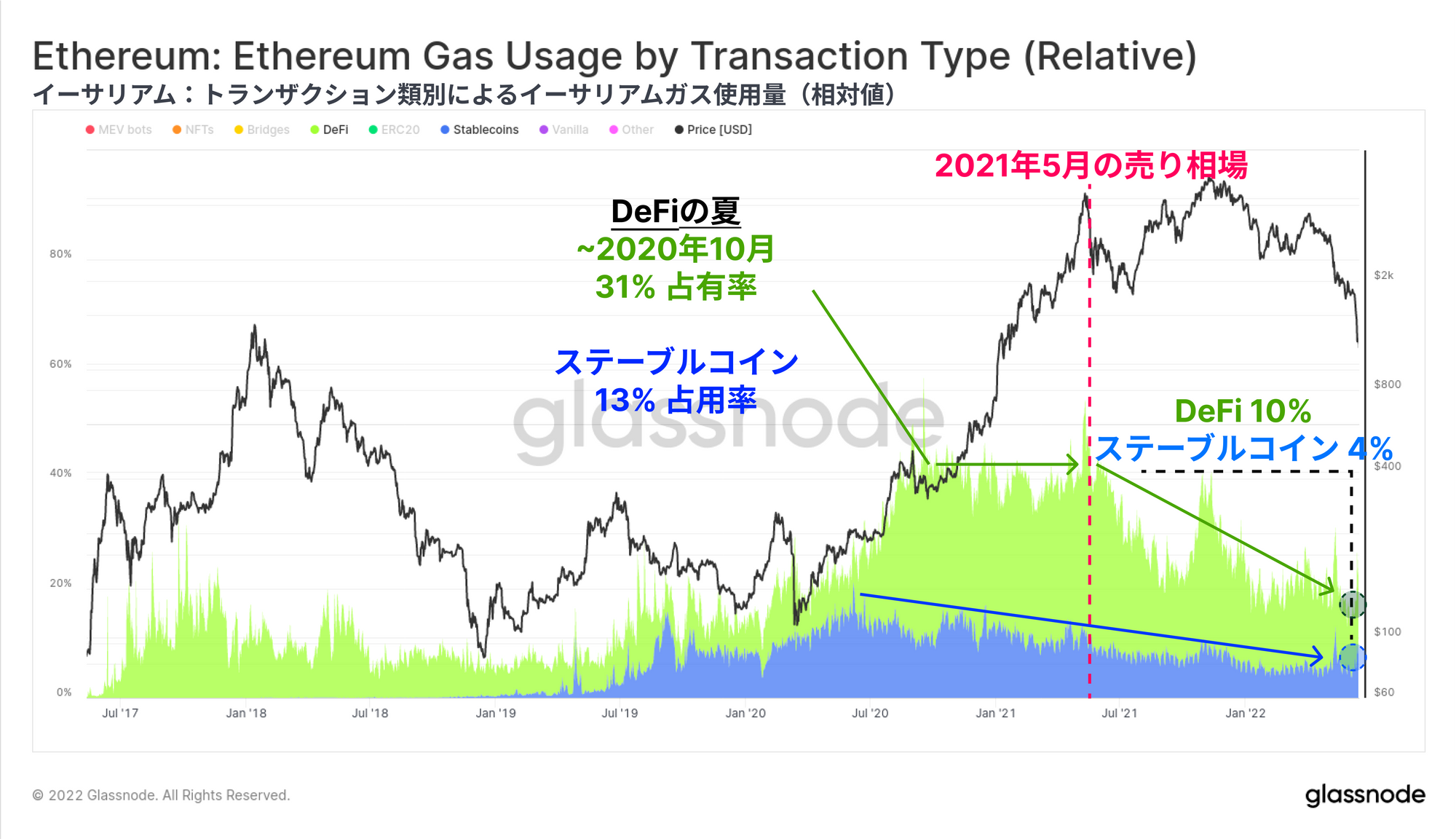

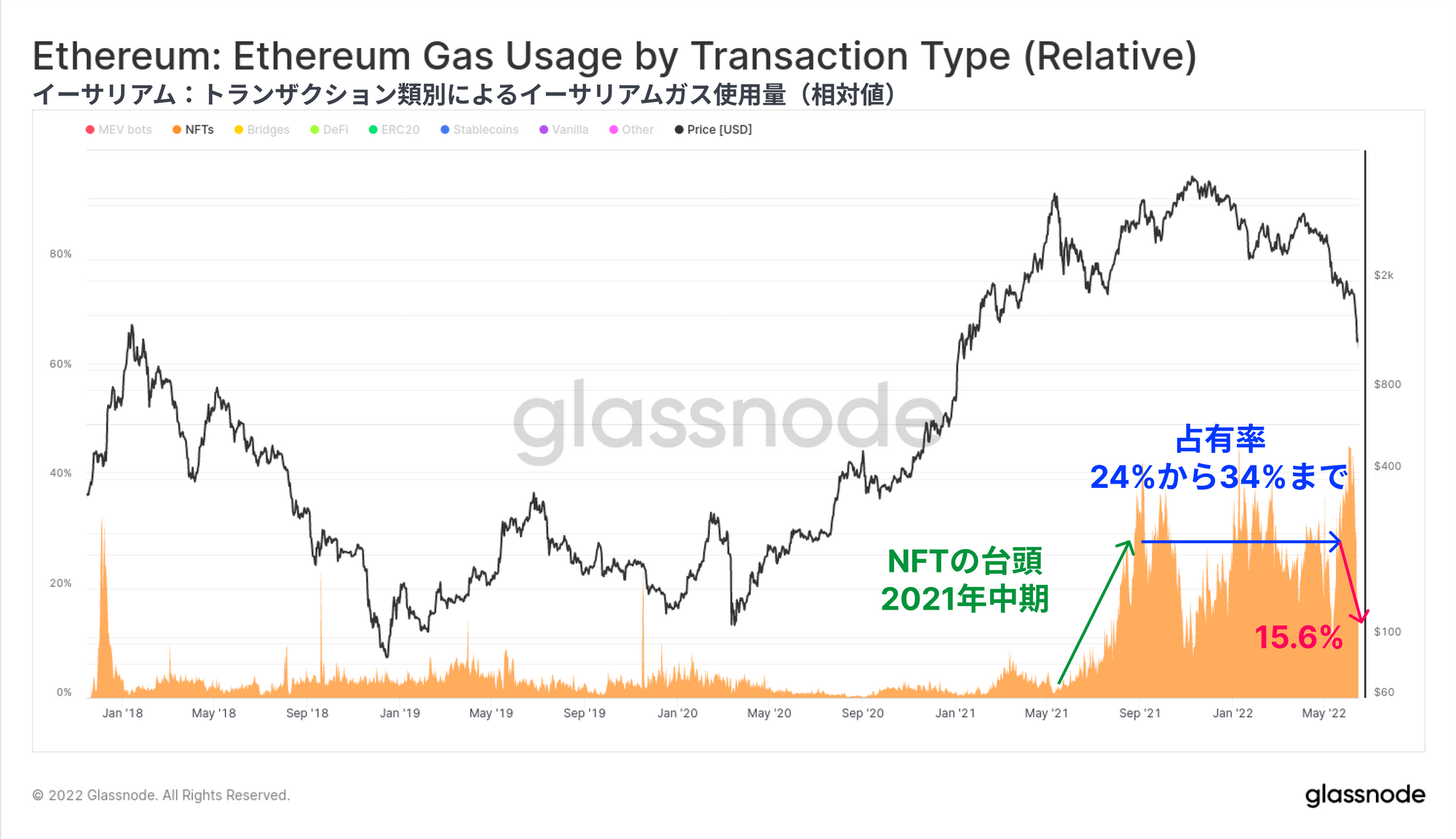

下図は、ステーブルコイン(青色)とDeFiアプリケーション(緑色)のガス使用量による優位性を示している。ステーブルコインの送金、およびDeFiプロトコルは現在のイーサリアムのガス使用量のそれぞれ5.2%、10.2%を占めている。この仕様にあたる占有率は、2021年5月の市場最高値でステーブルコインが11.4%、DeFiが33.4%のガス利用を占めて以来、着実に減少している。

これは、2021年後半のNFTブームによる圧迫が一因ではあるが、需要プロファイルの低下を示すものでもある。

NFTセクター全体では、NFT取引に使われるガスの相対的な割合は2021年後半にピークを迎えたものの、2022年6月上旬につけた最高値46.0%から減少し、現在は19.6%に留まっている。2021年から22年にかけては、NFT取引が活況を呈し、ガス使用量全体において20%以上を維持した。

NFTガス使用量の最近のピークとそこからの減少は、市場のボラティリティに対する投資家の反応がますますネガティブになるというマクロ的な変化を示している可能性がある。

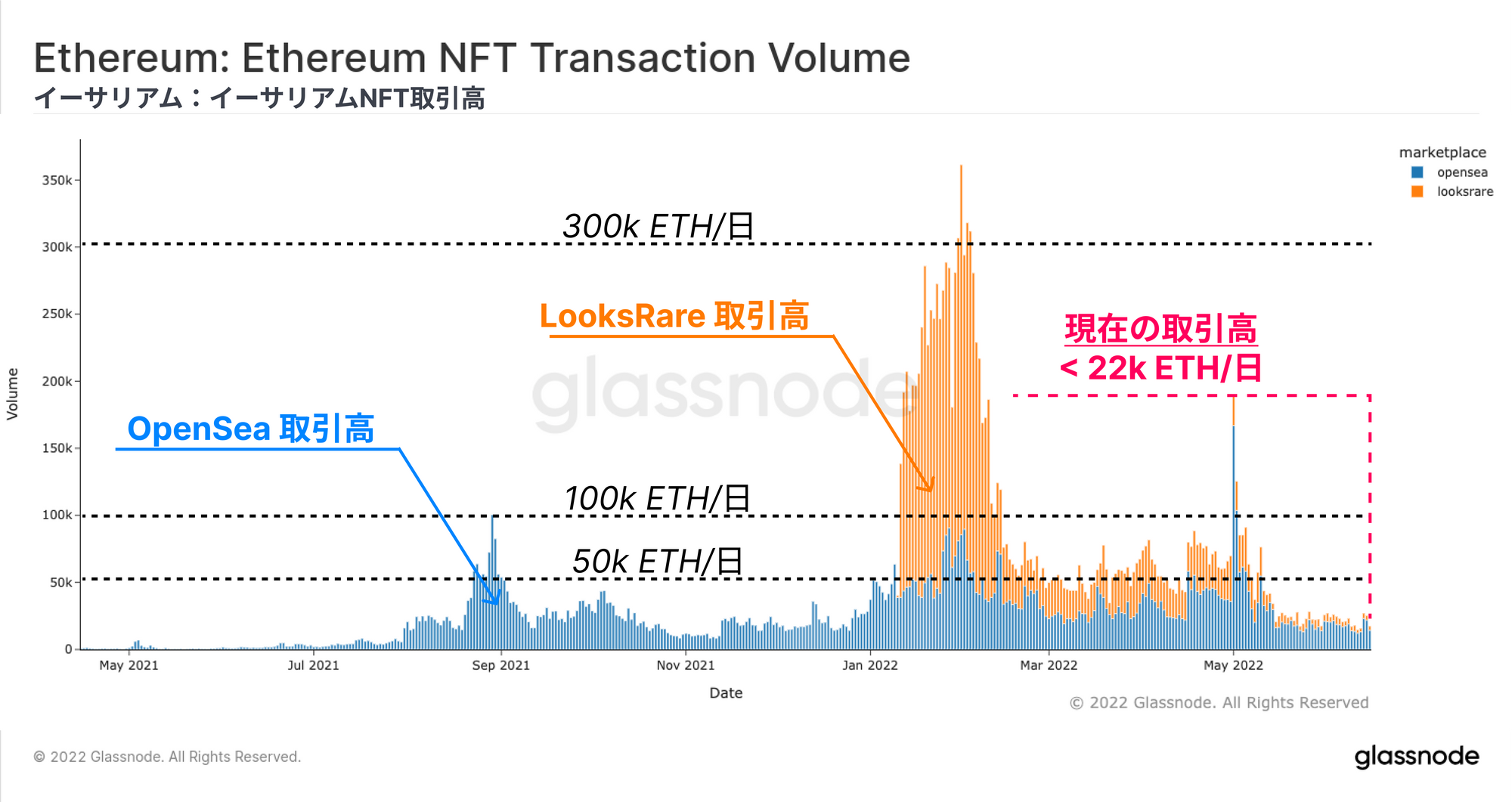

NFTの取引量に関しても、同様の観察が可能である。下図はOpenSea(青色)とLooksRare(オレンジ色)のETH建て取引量を示しており、2022年の大半は1日あたり50k ETH~100k ETHの取引量を維持していた。しかし、今年5月以降は取引量が急激に減少し、現在は22k ETH/日(約2,420万ドル/日@$1,100ETH)強に保たれている。

イーサリアムエコシステムの多くの面において、需要プロファイルは衰退しており、一般的なアプリケーションの利用は減少、ネットワークの混雑は2021年11月のATH以降緩和しており、ここ数週間でNFT市場の冷え込みが顕著になってきている。

ポジションの解消が拡大

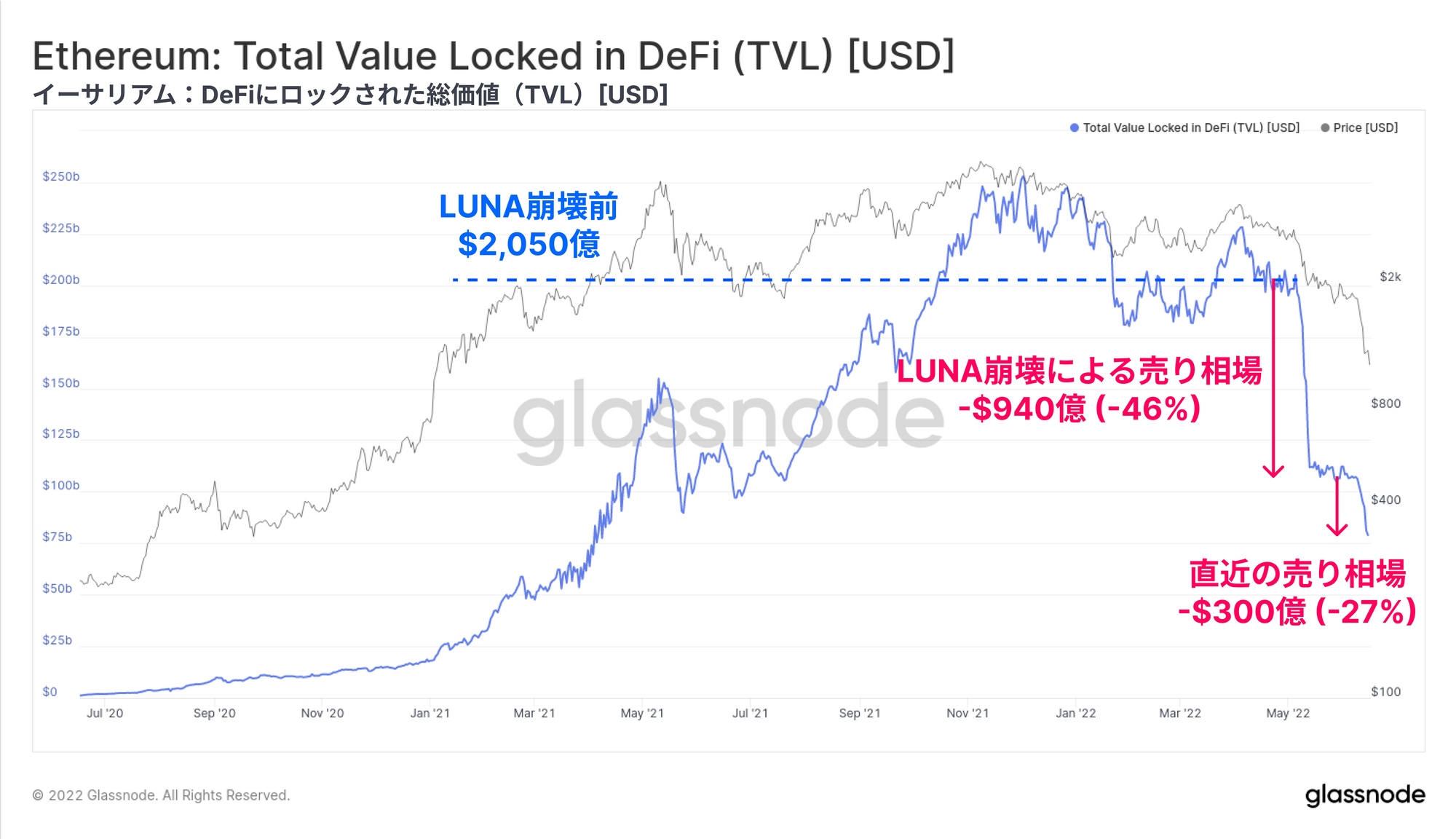

DeFiエコシステム内でより人気のある指標の1つは、ロックされた総価値(Total Value Locked,TVL)という概念で、様々なDeFiプロトコルに預けられたトークンのUSDまたはETH建ての価値を追跡しようとするものである。これには、マネー市場、レンディングプロトコル、分散型取引所の流動性プール、その他多数が含まれる。

DeFiプロトコルの一般的な利用方法は、暗号資産の担保に対して米ドルベースのステーブルコインを借りることでレバレッジを得る。多くの場合、このレバレッジはDeFiプロトコルで取引されたのち再び預け入れられるため、オンチェーン上で再担保契約が形成される。

資本がリスクオフのポジションを取るようになったことで、DeFiプロトコルのTVLは劇的な減少を経験した。これは、2つの主要なメカニズムの結果である:

1.レバレッジが掛けられ、強気相場の間に市場で蓄積された再帰的な借入ポジション(借入と貸出の反復操作)が、自主的な解消または強制的なロスカットによって決済される。

2.DeFiプロトコルにロックされたトークンの価格が下がり、暗号資産の担保の価値が下がること。

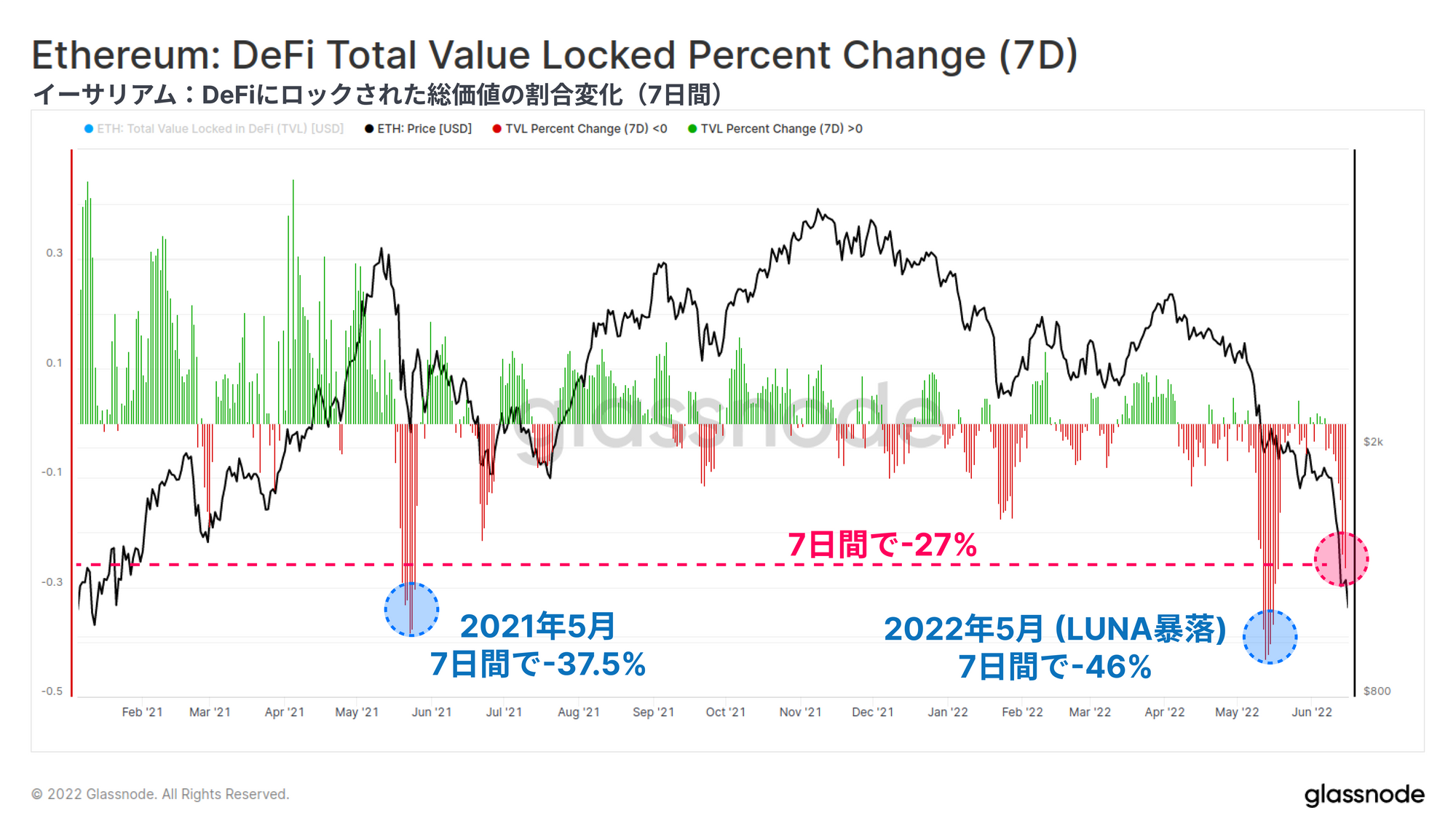

イーサリアムのTVLは、過去6週間で1,240億ドル(60%)減少し、TVL総額は810億ドルまで押し下げた。5月と6月を通じてポジションの解消は2回に分けて行われており、まずLUNAプロジェクトの崩壊時に-940億ドル、そして6月中旬にさらに-300億ドル分発生した。

この7日間で、この最近の2つのTVLのフラッシュアウトは、過去18ヶ月の中で最も重要な出来事として注目されている。最近の売り相場では、1週間でTVLが-27%縮小する事態を引き起こした。

この指標によると、大規模なデレバレッジイベントは2つしかない。1つは最近のLUNAの崩壊に伴う-46.0%の下落、そして2021年5月に当時のATHから売り込まれた際に起こった-37.5%の下落である。

ステーブルコインのフリップニング

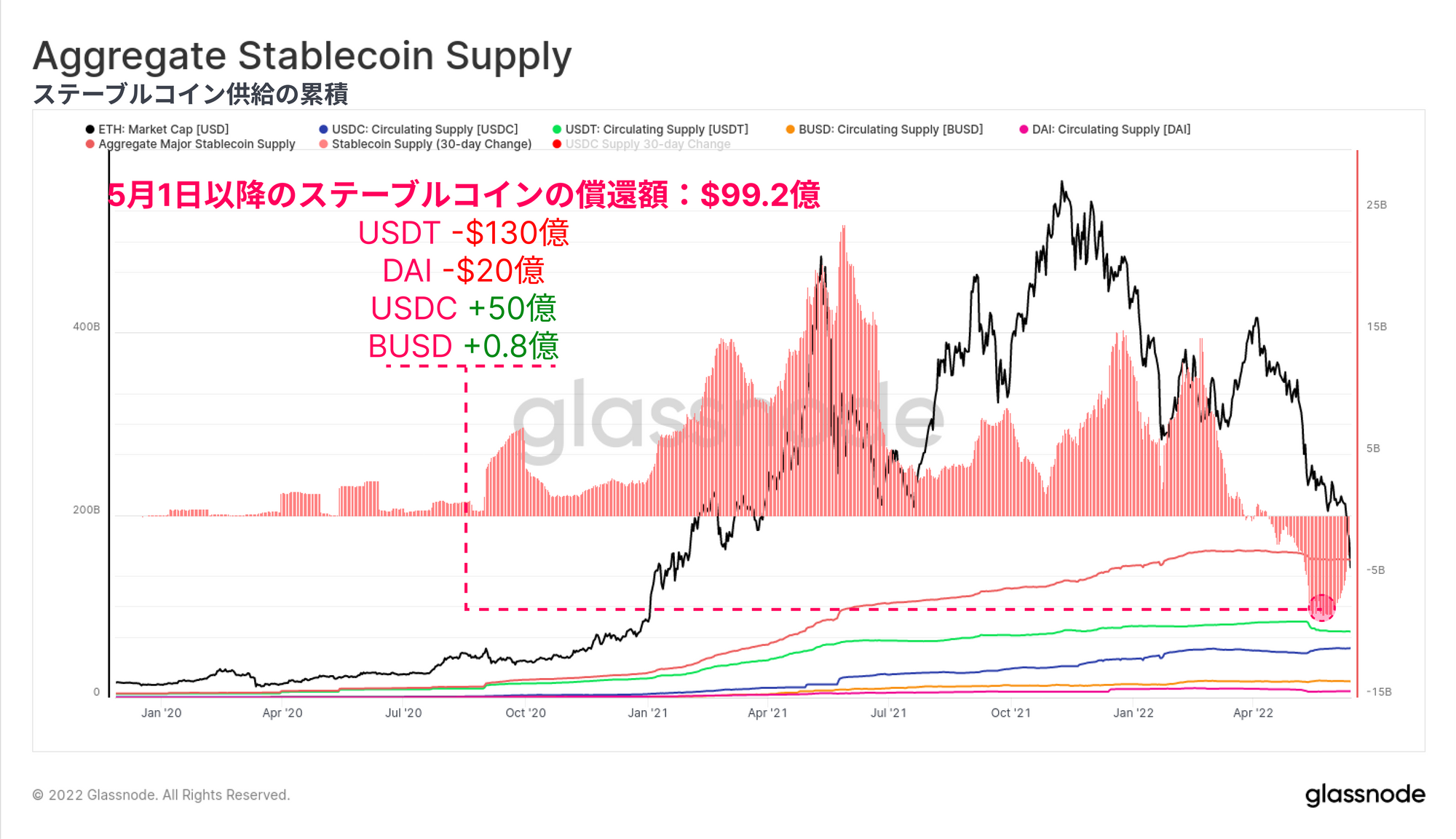

5月に入ってから、ステーブルコインの償還(USD出金)は合計で99.2億ドルに達し、市場から資金が流出している。USDTが-130億ドルと最も多く、次いでDAIが-20億ドルとなっており、投資家がMakerDAOの金庫経由で得たレバレッジを自主的に解消し(または強制ロスカットされ)ているためである。

興味深いことに、USDCの供給は5月1日以来50億ドル増加しており、市場の選好するステーブルコインがUSDTからUSDCへシフトしている可能性を示している。

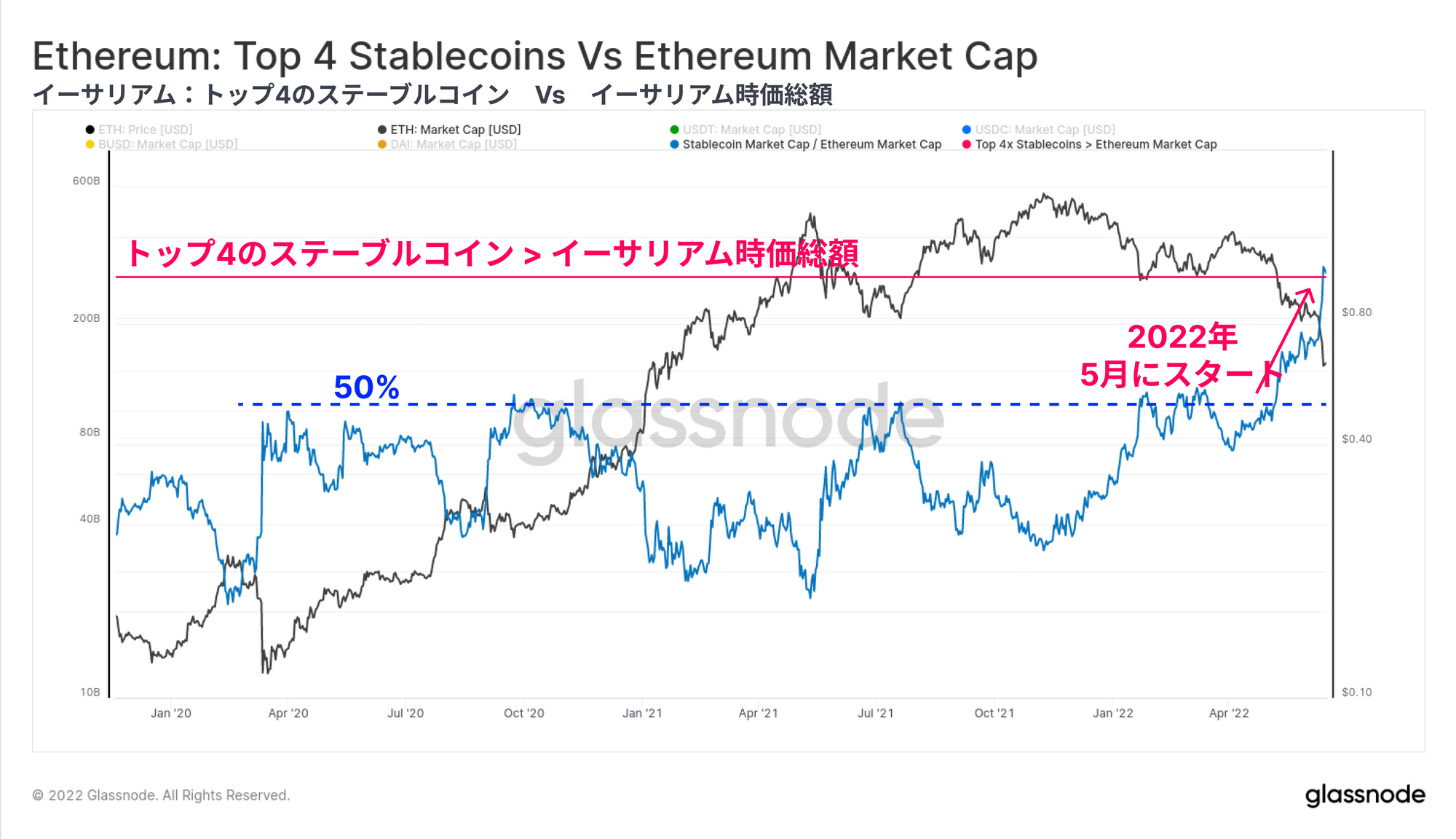

上位4つのステーブルコイン(USDT、USDC、BUSDとDAI)の時価総額は、現在イーサリアムの時価総額を30億ドル上回っている。トップ4のステーブルコインの時価総額の合計は、これまで2020年から22年にかけて何度もイーサリアムの時価総額の50%を超えていたが、今年5月と6月に劇的な急上昇を記録している。

このような出来事は初めてであり、この出来事はデジタル資産市場構造に関する3つの観測を視野に入れたものである:

1.ドル建てステーブルコインの口座用および相場資産としての劇的な上昇。

2.近年のドル建ての流動性に対する需要の強さ。現在、時価総額上位6つのデジタル資産のうち、ステーブルコインは3つを占めている。

3.2022年におけるイーサリアムのエコシステム評価額の減少の著しさ。

すべてのステーブルコインがイーサリアム上で発行されているわけではなく、より小さなサブセットはDeFiプロトコルからの借り入れ資本であることに留意してほしい。それにも関わらず、この出来事は、暗号資産の担保の価値と証拠金債務の勘定単位(USDステーブルコイン)の間の格差が拡大し、現在のデレバレッジが起こっている理由を浮き彫りにしている。

新しい研究:イーサバースの短い歴史

当社の最新の研究資料では、オンチェーン取引とガス消費に関連するさまざまなユースケースが獲得する市場シェアの観点からイーサバースを調査している。

含み損を抱えるネットワーク

オンチェーン分析で最も強力なツールの1つは、市場のセクターの実現価格を計算する機能である。これは、各コインが最後にウォレット間を移動した時点で評価することにより、これらのコホートのコストベースを推定することができる。

ETHのスポット価格は現在$1,212で取引されており、市場全体は現在$1,730の実現価格を大きく下回っている。これは、市場が平均で-30.0%の未実現損失を抱えていることを意味する。

ETH 2.0預金者に注目すると、ETHトークンはステーキング状態を解除できないため、預け入れた時の価値を直接測定できる。この基準では、ETH 2.0預金者は$2,400とはるかに高い実現価格のコストベースを持っており、したがって平均で-49.5%の未実現損失を抱えていることになる。

これらの預金の一部は、LidoのstETHのような流動的なステーキングデリバティブに関連しており、個人投資家が元の預入金の実現価格に影響を与えることなく資産を売却できることは注目に値する。

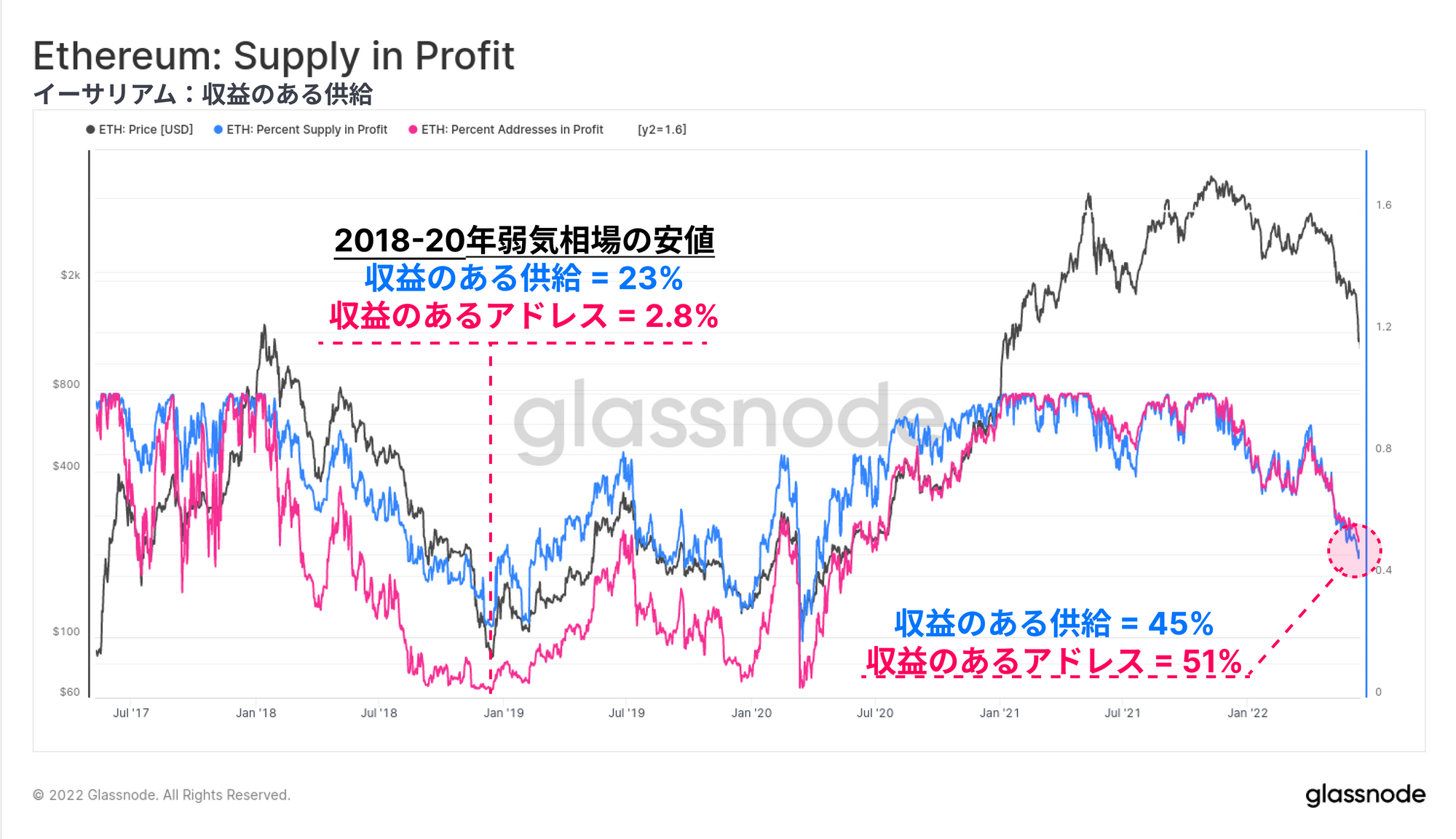

収益のある供給量(青色)とアドレス数(ピンク色)の割合(Supply in Profit)は、過去のサイクルに対する現在のイーサリアム市場の経済的な痛みを測定するための2つのハイレベルなオンチェーン指標である。現在、ネットワークの収益性は市場がコロナクラッシュから回復する最中である2020年6月以来の低水準に達している。

供給とアドレスの収益性は、いずれもイーサリアム保有者の約半数が含み損の状態で資産を保有していることを示唆している。2018年や2019年、2020年の弱気市場の安値は、供給の23%という悪い収益性に達しており、アドレスのわずか2.8%のみが利益を得ていることに注意してほしい。これはおそらく、現在のサイクルで同様のレベルに達した場合、前途はやや悲惨なものになることを描いているのだろう。

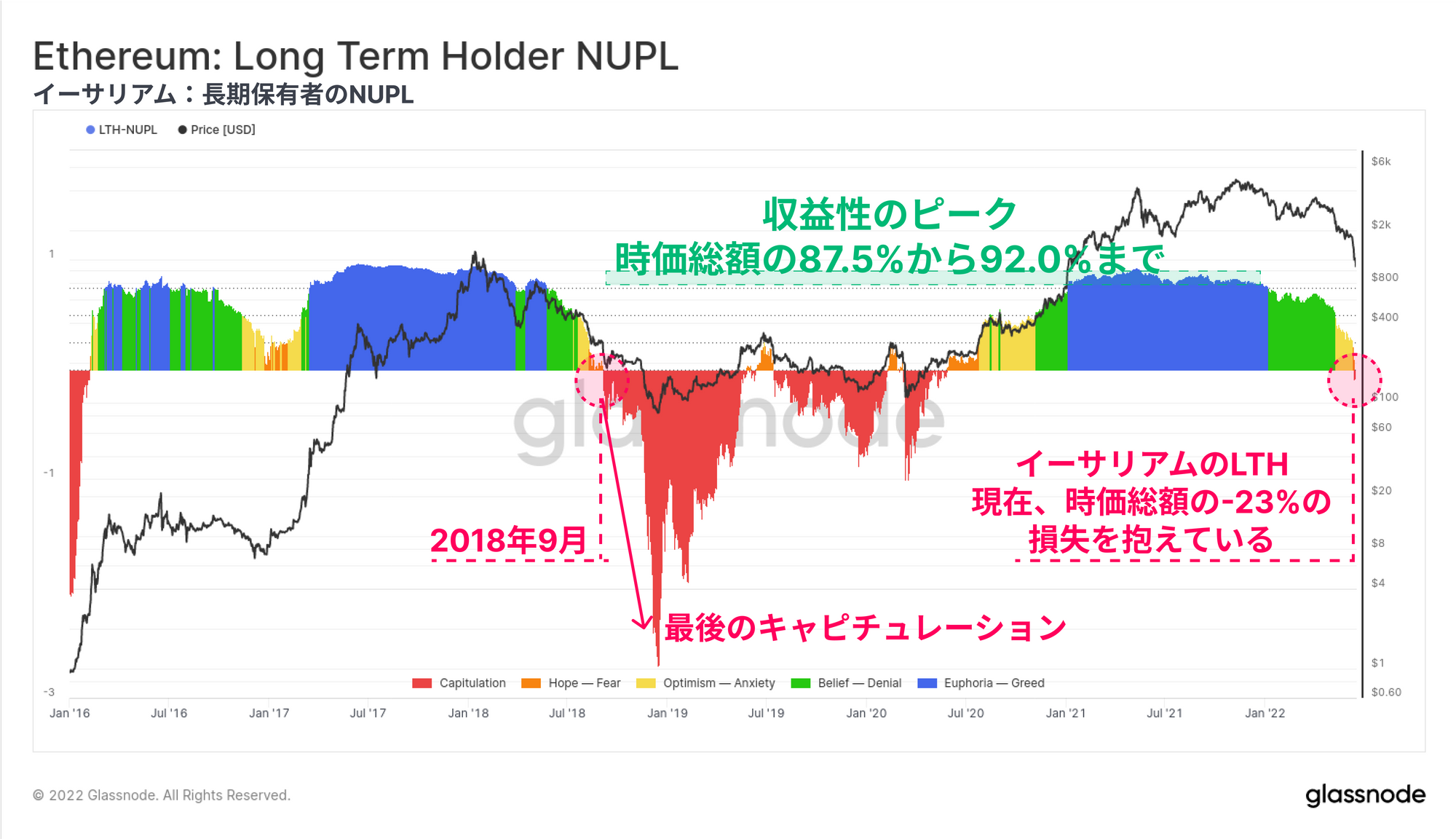

また、イーサリアムの長期保有者(~5ヶ月間コインを保有し、統計的に最も売却が少ない人)の未実現損益を調査することができる。

長期保有者の純未実現損益 (LTH-NUPL) 指標は、このコホートにおける現在の収益性が損益分岐点を超えて低下し、現在では時価総額の23%に相当する未実現損失を保有していることを示している。これは、最も強力かつ最も長い期間のETH投資家でさえ、現在は平均して彼らのポジションが含み損の状態になることを意味する。前回のこのような状況の例は2018年9月であり、価格が$230から$84までと64%下落したため、さらに深いキャピチュレーションが先行した。

損失の固定化

イーサリアムの保有者がこのような大きな含み損を抱えたまま、実際の支出によって利益または損失がどの程度固定化されたかを観察するために、支出行動に目を向ける。

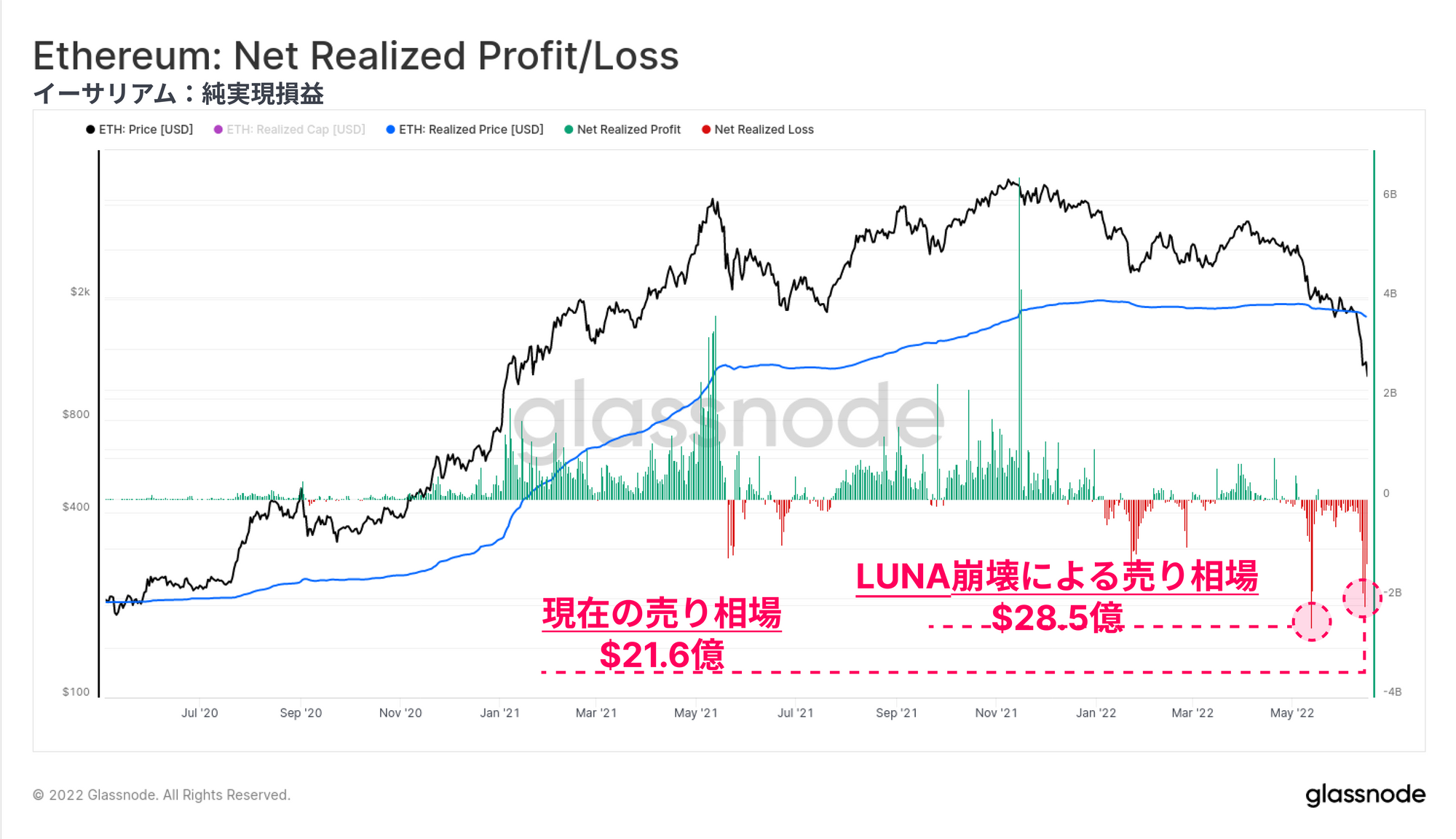

5月上旬のLUNAをきっかけとした売り相場は、1日で28.5億ドルの資金流出となり、イーサリアム投資家の純実現損失における過去最高を記録している。現在のデレバレッジはこれに次ぐもので、6月14日に21億6000万ドルの損失を計上している。

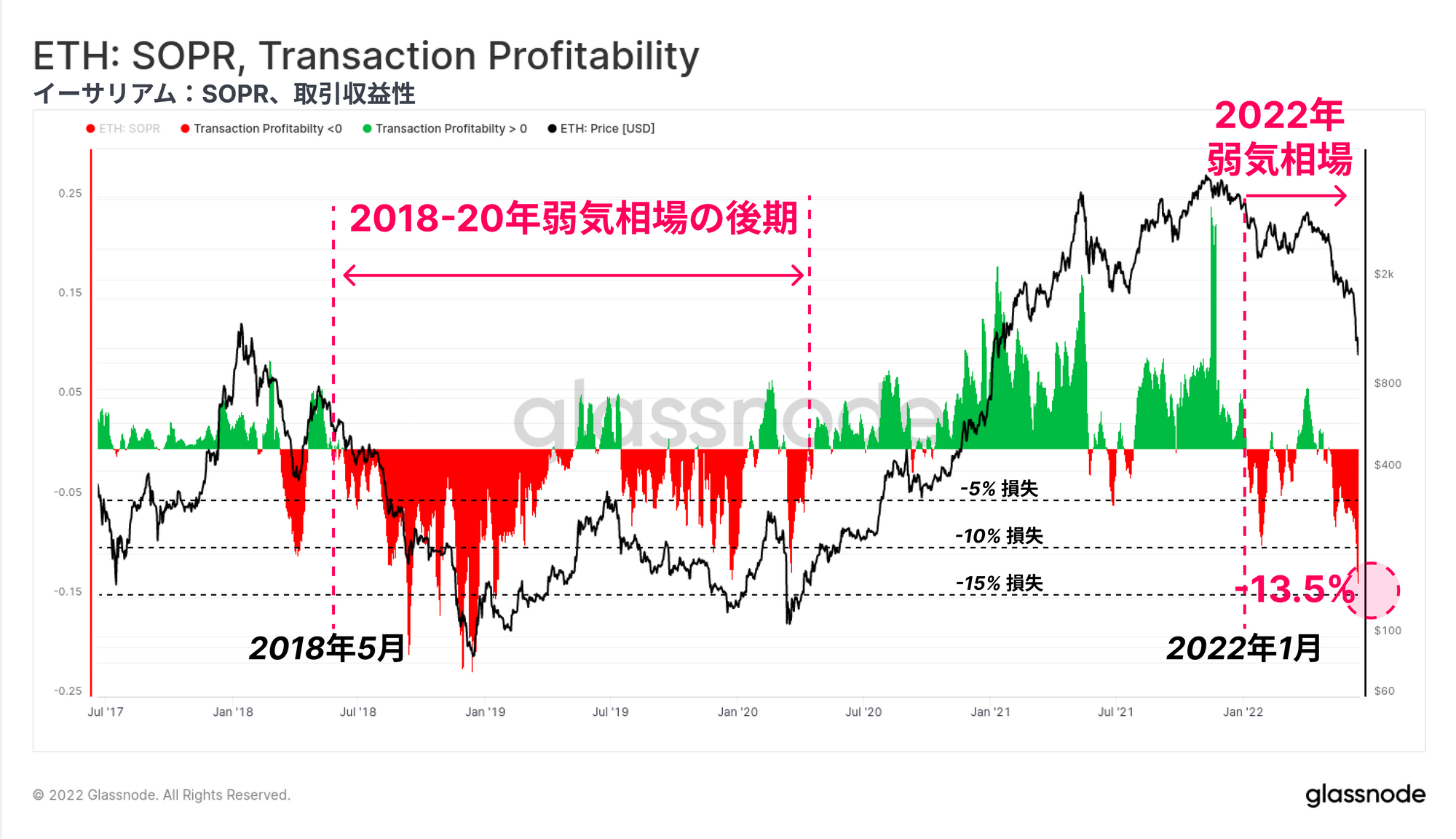

最後に、相対的なイーサリアムのオンチェーン取引収益性指標(SOPR)に注目し、利益または損失が市場全体で実現されているレジームを見る。

これも相対的な損失が売却行動を支配し始めた2022年1月に、イーサリアム市場が弱気相場への移行を確認した可能性が高いことを裏付けている。同様の行動は、回復に約2年を要した深い弱気相場に先行した2018年5月にも見られ、2020年3月の売り相場で頂点に達した。

現在の取引収益性は、ETHの取引が平均で-13.5%の損失を確定していることを示している。これは、過去のイーサリアムの弱気相場と一致する規模であり、2018年の弱気サイクルの安値で実現した-20%から-22%の損失と比較すると低い水準にとどまっている。

サマリーと結論

デジタル資産の2020-21年の強気相場ではDeFi全体で大量のイノベーションと新しいプロダクトが発表され、依然としてイーサリアムが支配的なベースプラットフォームとしてリードしている。しかし、イノベーションとプロダクトの採用とともに、レバレッジや証拠金債務、過度な投機が累積された。

2022年までの市場評価額の崩壊により、暗号資産の担保の価値は劇的に低下し、借り入れられた米ドルステーブルコイン資本と比較して持続不可能な乖離が生じた。その結果、DeFiでは歴史的に大規模なデレバレッジが発生し、TVLはわずか6週間で-$124B(60%)減少した。

イーサリアムの保有者層は現在、HODLされたコインが持つ多額の未実現損失と、ここ数週間でロックされた歴史的に大きな損失で、確実に含み損状態になっている。これは、投資家にとって強い経済的苦痛が存在することを示しており、悲惨な状況である一方、2018年の弱気相場サイクルで見られた収益性と価格のドローダウンの極端な底値にはまだ達していない。

全体として、現在進行中のデレバレッジは明らかに痛みを伴い、一種のミニ金融危機のようなものである。しかし、この痛みとともに、過剰なレバレッジポジションを一掃し、逆により健全な再建を可能にする機会が訪れる。

新製品発売: チュートリアル・ダッシュボード

Glassnodeユーザーがビットコインを始めとするオンチェーンの概念を探求し、スキルアップできるように設計された4つの新しいプリセットダッシュボードとビデオガイド、ノートをリリースする。

・チュートリアル1 - マーケットのトップとボトムをナビゲートする

・チュートリアル2 - オンチェーン活動の紹介

・チュートリアル3 - ビットコインマイニングの基礎

・チュートリアル4 - 供給ダイナミクス入門