链上周报(2021年第27周)

矿机大迁徙正在进行中,因为估计有50%的比特币矿工在离线和迁移中。我们根据观测到的链上数据对此次大迁移事件的程度进行了评估。

矿机大迁徙正在进行中,因为估计有50%的比特币矿工在离线和迁移中。我们根据观测到的链上数据对此次大迁移事件的程度进行了评估。

尽管交易量仍在5月中旬以来建立的交易范围内,本周比特币交易量略有上升。本周比特币的价格高点为36,460美元,低点在32,775美元,价格横盘期间波动性在下降。

比特币价格的波动性走低,但挖矿业的波动性却明显上升,在矿机大迁移期间,比特币全网算力大幅下跌。本周比特币协议经历了有史以来最大的难度调整,难度下降了27.94%。

比特币协议有着非凡的韧性。本周,继续有新的区块被挖出,交易结算没有中断,同时,大约50%的工业挖矿基地在转移,50%的资本重新被分配到其他地区。本周我们将重点关注一些链上挖矿指标,这些指标有助于描述和衡量全球算力迁移规模,这是一项正在进行的,令人难以置信的矿机迁移事件。

挖矿迁移规模在扩大

本周,挖矿指标的波动性大幅提高,因为中国挖矿禁令的影响逐渐展开。当相当大比例的算力下线时,区块开采的速度将变慢,直到难度向下调整。比特币的这类机制,综合了挖矿难度的复杂性与2016个区块难度窗口(约14天)观察到的平均算力。

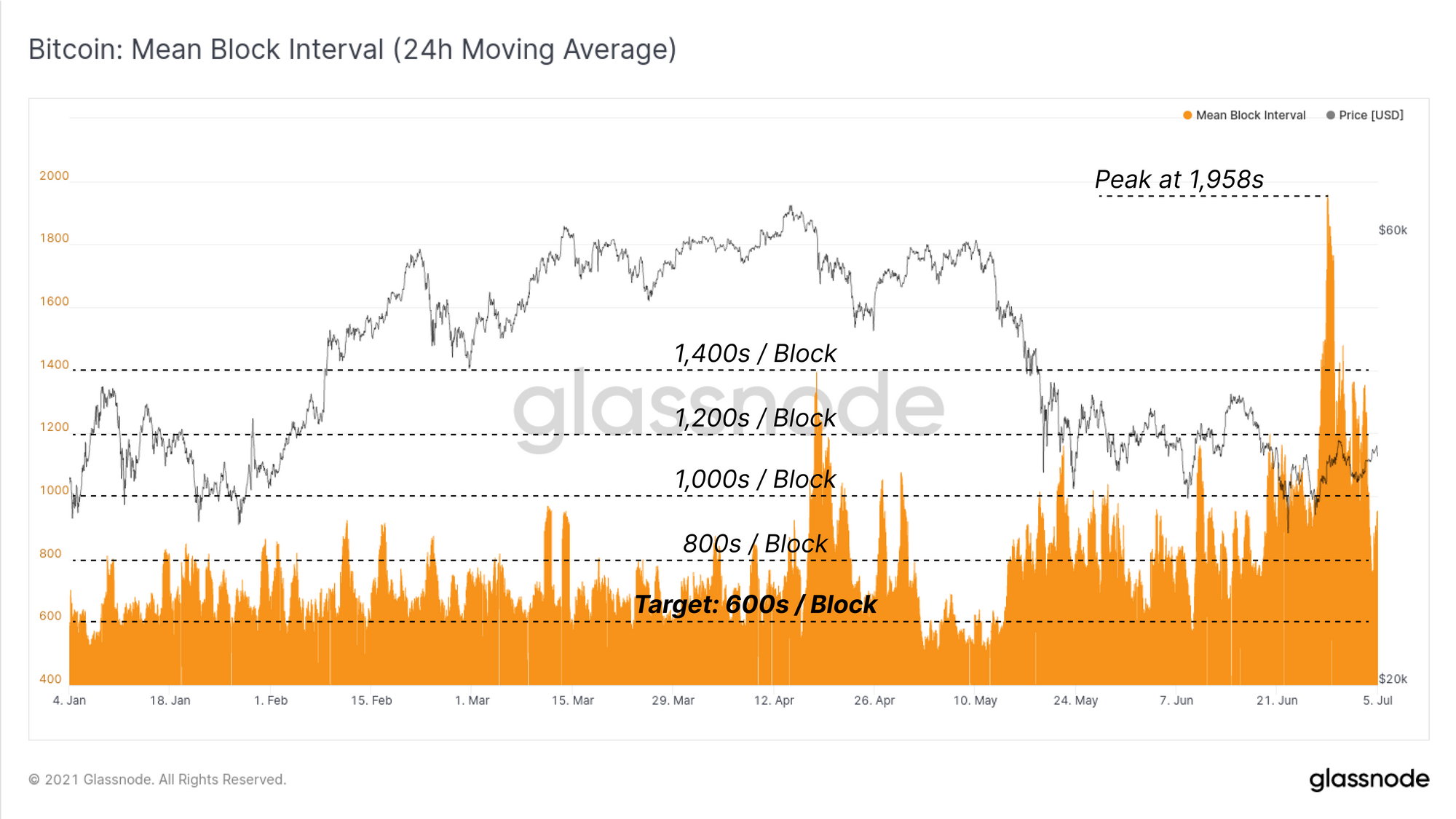

本周,按24小时平均计算的平均爆块时间飙升至1958秒(32.6分钟)的短期高点,比600秒的平均爆块时间长226%以上。好在6月28日这次超长爆块时间只是暂时的,此后平均爆块时间恢复到平均800秒到900秒之间。

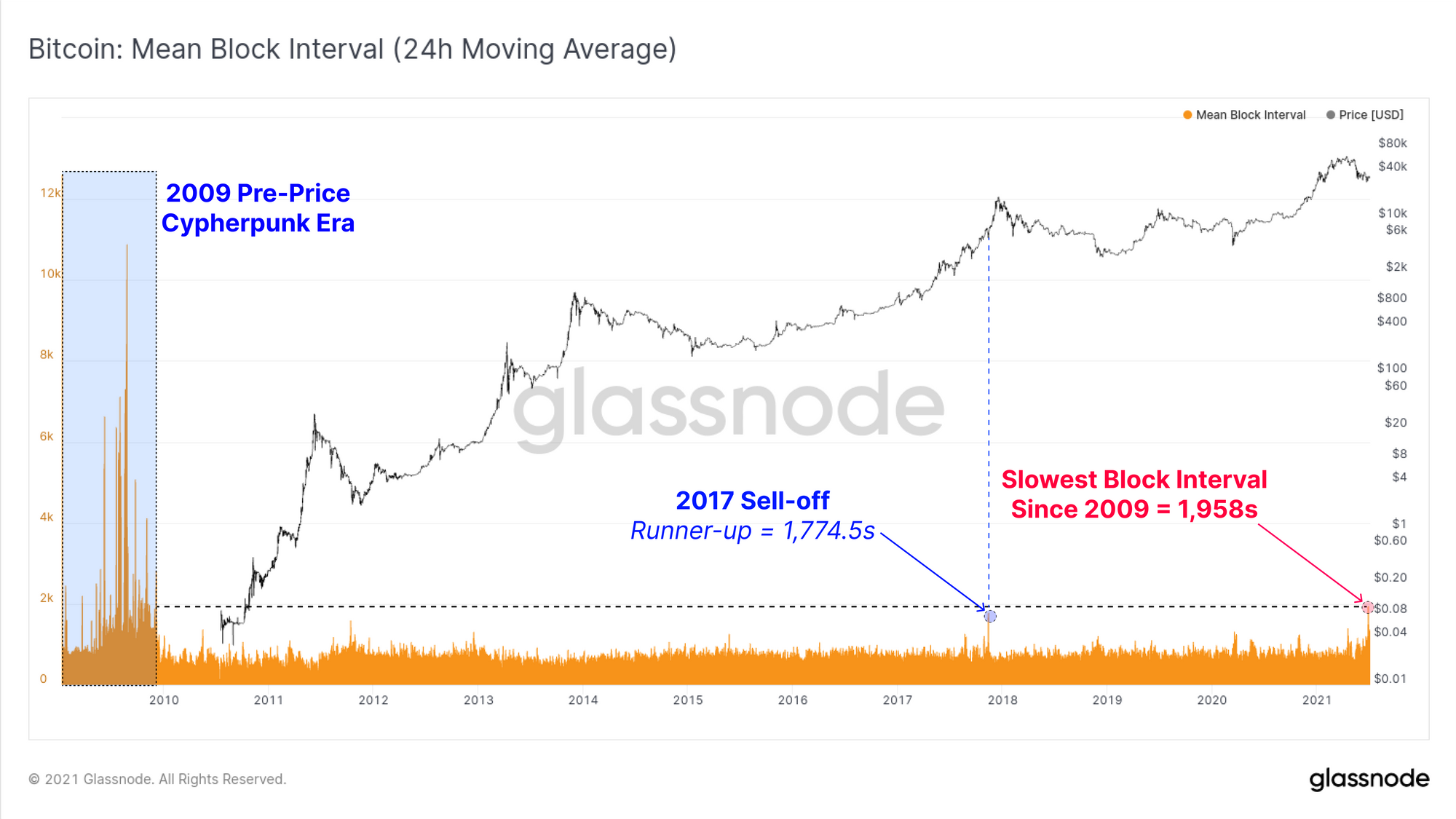

如果我们放大,就可以看到这是自2009年赛博朋克时代以来最慢的平均爆块时间,当时比特币甚至没有市场价格。之前最长的平均爆块时间为1774.5秒,发生在2017年触顶前最后一次回撤的底部。

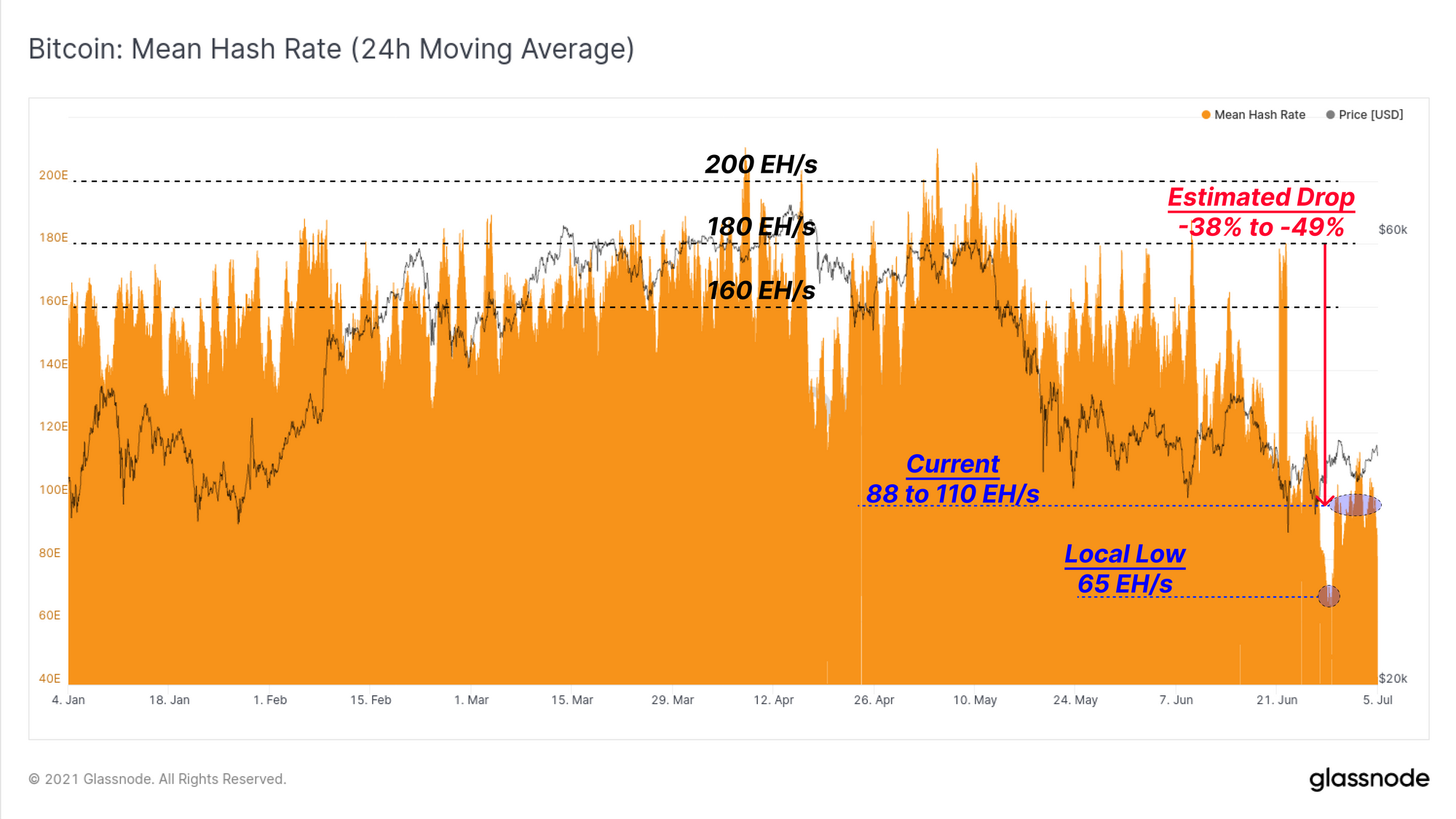

为了估计正在进行的算力转移的规模,我们考虑了自2021年4月至5月初观察到的算力峰值以来算力变化。请注意,算力值是区块时间和难度的导数来估计的,这里我们使用了24小时的移动平均值来平滑一些自然变化。

比特币全网的算力在高峰期通常为180 EH/s左右,然后下降到65 EH/s的局部低点(与6月28日的1,958秒平均块时间一致)。

此后,算力逐渐恢复并稳定在88至110EH/s的范围内,反映出算力整体下降了38%至49%。这反映了目前离线和受中国禁令影响的比特币算力比例。

现在协议难度已经调整下来,我们可以看到难度丝带已经倒转到2018年熊市投降以来的最深的程度。难度丝带倒挂是一个极其不常见的事件,即难度的快速移动平均线(9日、14日等)跌破长期移动平均线(128日、200日)。

难度丝带反转通常代表矿工投降事件,通常在熊市结束时观察到,或在矿工收入受到挤压、盈利能力受到打击的减半事件之后。这是矿工关闭成本大于收益的机器的结果,与历史上与强劲的看涨市场反转有关系。

矿工收入飙升

虽然从历史上看,难度丝带反转是看涨的事件,但在当前这种情况下,中国矿工产生的巨大物流成本可能需要卖出他们先前积累的比特币,从而产生卖压。然而,需要注意的是,剩下约50%还在运营的矿工,他们的收入上升,这在某种程度上是一种平衡。

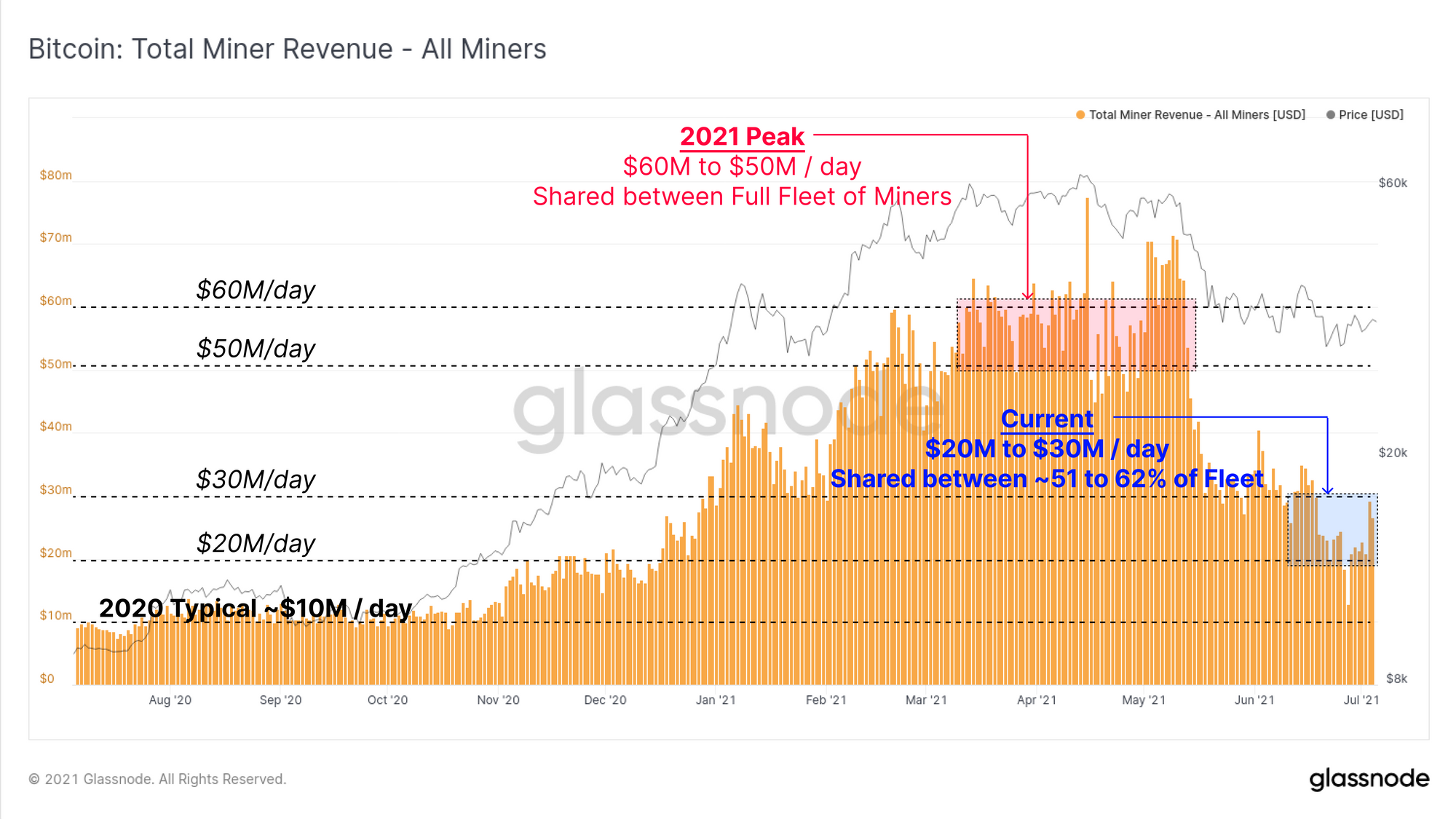

当比特币在4月份交易在5万至6万美元的范围内时,算力处于顶峰,挖矿业的总收入为每天5000万至6000万美元。虽然此后价格下降了约50%,但仍在运营的矿工发现38%至49%的竞争者短期内关闭业务。

现在每天的挖矿总收入约为2500万至3000万美元,但分享收益的矿工更少。每日新发行的比特币数量不变,分享战利品的竞争者却更少了。

这意味着,在最新的难度调整之后,还在运营中的矿工,他们的运维支出不变,但利润率却上升了近2倍,接近今年4月时的利润率水平。

矿工流出倍数跟踪矿工卖出量相对于其年度平均水平的比值。从中我们可以看出,矿工最近的卖出大幅放缓,甚至在矿机大迁徙中也是如此。从历史上看,我们看到了矿工卖出行为遵循以下周期性模式:

- 熊市中的囤积(绿色),矿工达到一个稳定的卖出模式(流出倍数平缓)。

- 牛市中的卖出增加(红色),矿工利用牛市,加速卖出比特币(流出倍数上升)。

- 市场见顶后卖出减少(蓝色),因为矿工放慢了他们的卖出,也许是由于越来越多的信念,或希望限制过度的卖压(流出倍数下降)。

令人印象深刻的是,即使在矿机大迁徙期间,我们还没有看到矿工卖出行为的显著增加。算力恢复的速度或为我们提供了更多线索:

- 快速的算力恢复表明中国的矿工已经成功搬迁,清算硬件设备,或以其他方式收回成本,减少矿工储备库的卖出风险。

- 缓慢延长的算力恢复表明情况相反,增加了矿工们承受成本、债务积累的几率,从而增加了矿工出售比特币的可能性。

事实上,自2020年初以来,矿工的宏观卖出行为已经发生了巨大的变化。在几乎所有的比特币交易历史中,矿工们卖出的比特币一直比他们积累的更多,这样一来,未卖出的供应量就处于结构性的下降趋势。

这意味着,矿工们在历史上卖出的比特币比他们积累的更多。

下图显示了未卖出的矿工供应量(即从未移动过的爆块交易)与365天移动平均线的关系。从2020年中期开始,矿工的卖出呈现结构性下降趋势,这种趋势似乎不仅趋于平缓,而且发生了逆转。爆块产出的未卖出的比特币现在高于其年度平均水平。

这表明,矿工们已经开始以市场前所未见的速度进行积累。考虑到这一事件发生的时间,这背后可能有许多因素需要考虑:

- 支持比特币的全球宏观货币格局在2020年变得更加明显,增加了矿工持币的信念。

- 矿工们可以获得大量的融资选择,如比特币抵押的债务,以及流动的期权和期货市场来对冲风险。

- 由于全球芯片制造能力的限制,减少了ASIC矿机的生产。随着价格的上涨,现有的算力变得越来越有利可图,因为几乎没有新的竞争者可以进入市场。

随着价格在牛市中的反弹,比特币挖矿可能在这个减半的时期非常有利可图(并且仍然如此)。

许多分析师在本周指出,衡量矿工盈利能力的指标Puell倍数也跌入 "低估区"。Puell指数是指每天按美元计价的矿工总收入与其365天的移动平均值的比率。

- 高Puell倍数表明矿工盈利能力强,矿工有很高的激励去卖出,从而增加了市场上的流动币供应。

- 低Puell倍数表示矿工盈利能力差,矿工投降,更强的矿工获得更多的算力份额,最终导致供应挤压。

与挖矿难度丝带倒置一样,这是一个罕见的事件,在历史上只发生过五次,通常发生在一代矿工整体的市场投降事件中。

注:Glassnode学院里有一个修订过的Pull Multiple条目,详细解释了该指标,以及它所描述的挖矿市场机制。。

然而,正如许多指标的情况一样,谁不喜欢一点点细微的差别?

Pull倍数指标值像自由落体一样下降,(然后迅速被逆转)的主要原因实际上是一个技术问题:

- 6月28日,爆块时间放缓了226%。

- 这意味着当天只挖出了58个块(40%),而通常每天平均爆块144个区块。

- 因此,当天只发行了40%的预期比特币,造成矿工的总收入下降了60%。

事实上,比特币的发行率降到了历史最低点:0.71%,存量与流量的比率达到了140。从技术上来说,比特币比黄金更稀缺2.387倍(S2F 59模型)...这种情况如果只持续一天...

链上周报控制面板

我们把本周链上周报所提及的数据指标做成了实时控制面板,可在这里查看。

我们还在这个仪表板上引入了新的标记文本功能,以提供评论和看涨/看跌指标,方便用户在整周内保持关注。

Glassnode新内容

DeFi 解密: DeFi的表现是否优于ETH?

我们已经发布了一个新的内容系列,专注于蓬勃发展的DeFi行业有关的见解和分析。我们最新的文章探讨了在稳定币领域发生的一些独特和创新的实验,以及抛弃美元挂钩的一些试验项目。

产品更新

指标和资产

- 关注我们的推特

- 加入我的电报群

- 关于链上指标和活动图,请访问 Glassnode Studio

- 关于交易所核心链上指标和活动的自动提醒,请访问我们的(Glassnode警示推特)

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。