链上周报(2021年第49周)

比特币市场又经历了一次清算大潮,价格在一天内下跌了8800美元,迫使超过54亿美元价格期货合约清算。

比特币市场又经历了一次清算大潮,价格在一天内下跌了8800美元,迫使超过54亿美元价格期货合约清算。

比特币在11月结束时出现了剧烈的波动和重大损失,期货市场的大规模清算事件加剧了这种情况。这是对美联储缩表努力的担忧,以及Omicron病毒变体的出现,导致整个比特币和传统市场的疲软。

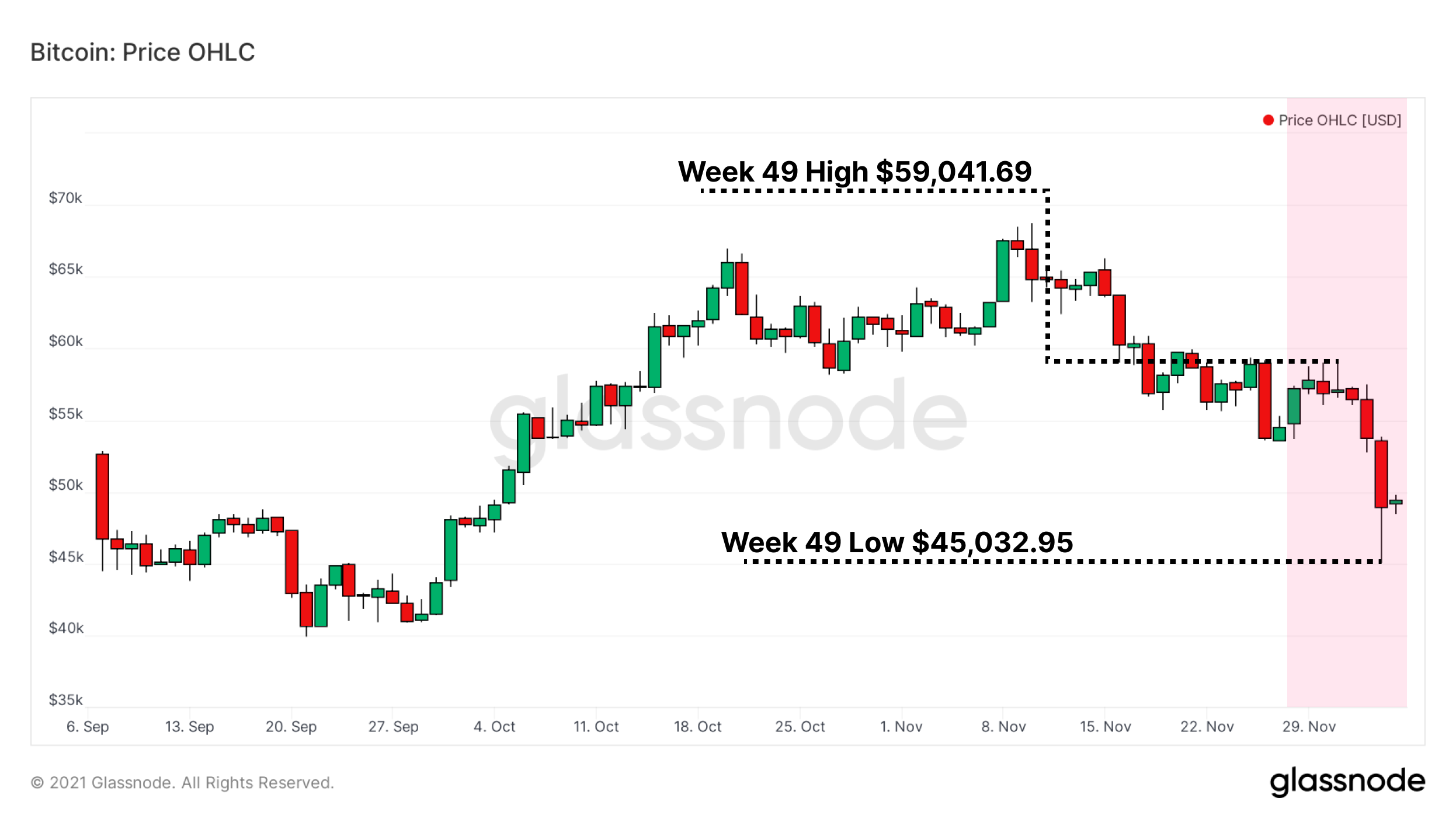

比特币本周以54,815美元开盘,回升到59,041美元的高点,然后在周六暴跌到45,032美元的低点。低点距离市场从11月9日创下的历史高点下跌-34.5%。

为了描述这种波动的特点,本周周报将探讨:

• 去杠杆化事件推动了周末的大部分抛售。

• 评估不同投资群组在链上实现的损失,

• 对囤币者供应动态的影响,以及囤币模式对我们市场情绪的启示。

链上周报控制面板

我们为链上周报所提及的数据指标开发了所有功能实时控制面板功能。我们也已经开始制作每周链上视频分析,方便用户深入了解每一周分析背后的理论和逻辑。即刻浏览并注册我们的YouTube 频道, 点击我们的 Video Portal 观看更多视频内容.

高成交量遇上高波动性

在上周的周报和视频报告中,我们报道了比特币期货市场的高未平仓率带来的高风险,其中持续的峰值水平为高波动性事件创造了必要的燃料。周五传统市场的疲软影响了全球所有资产,使比特币的价格保持在5.3万美元左右,并接近关键的技术支撑。

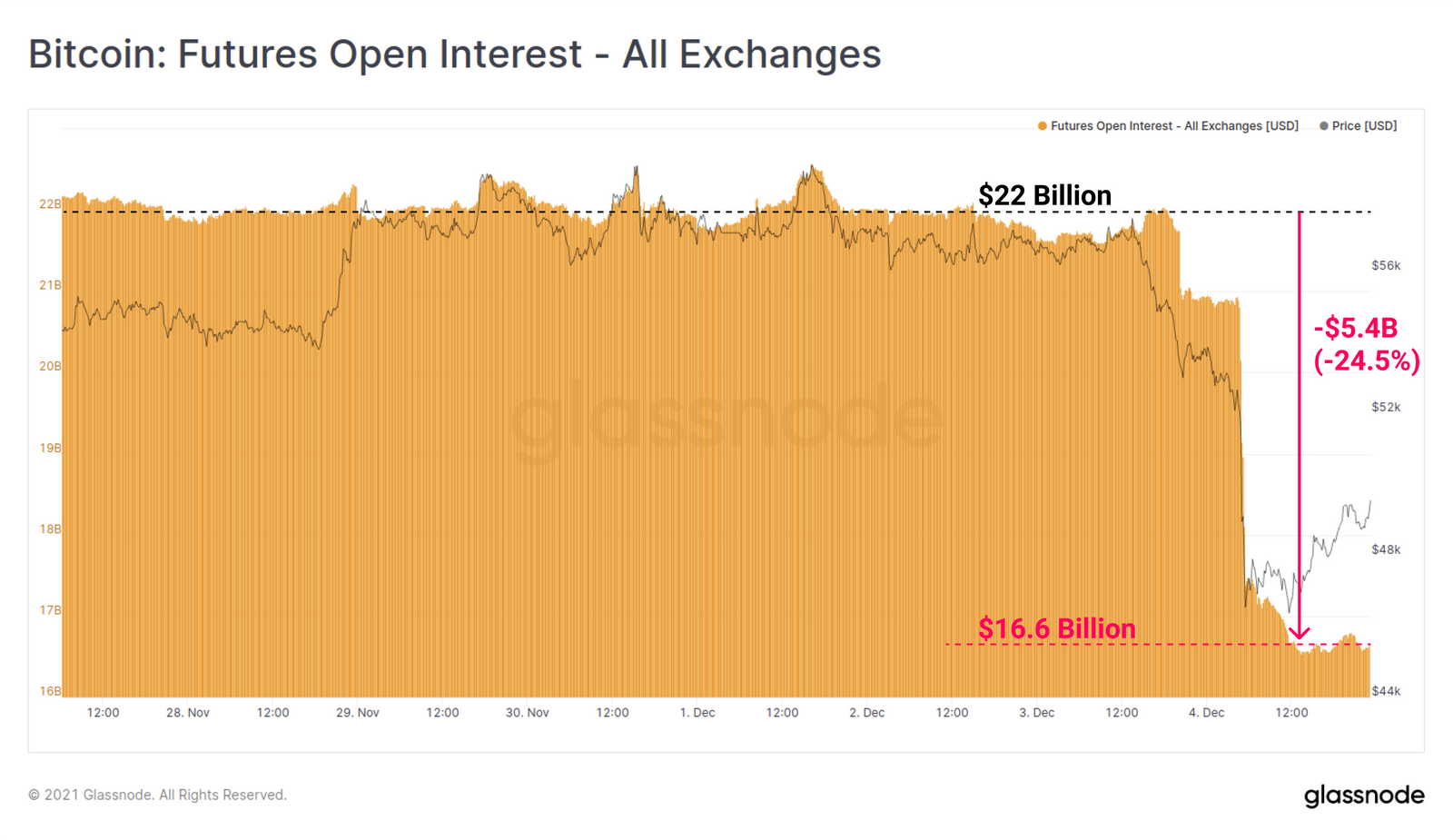

当价格无法获得支撑时,卖压引发了一连串的多头清算。在几个小时内,54亿美元的期货未平仓合约被清算,总价值减少了-24.5%。

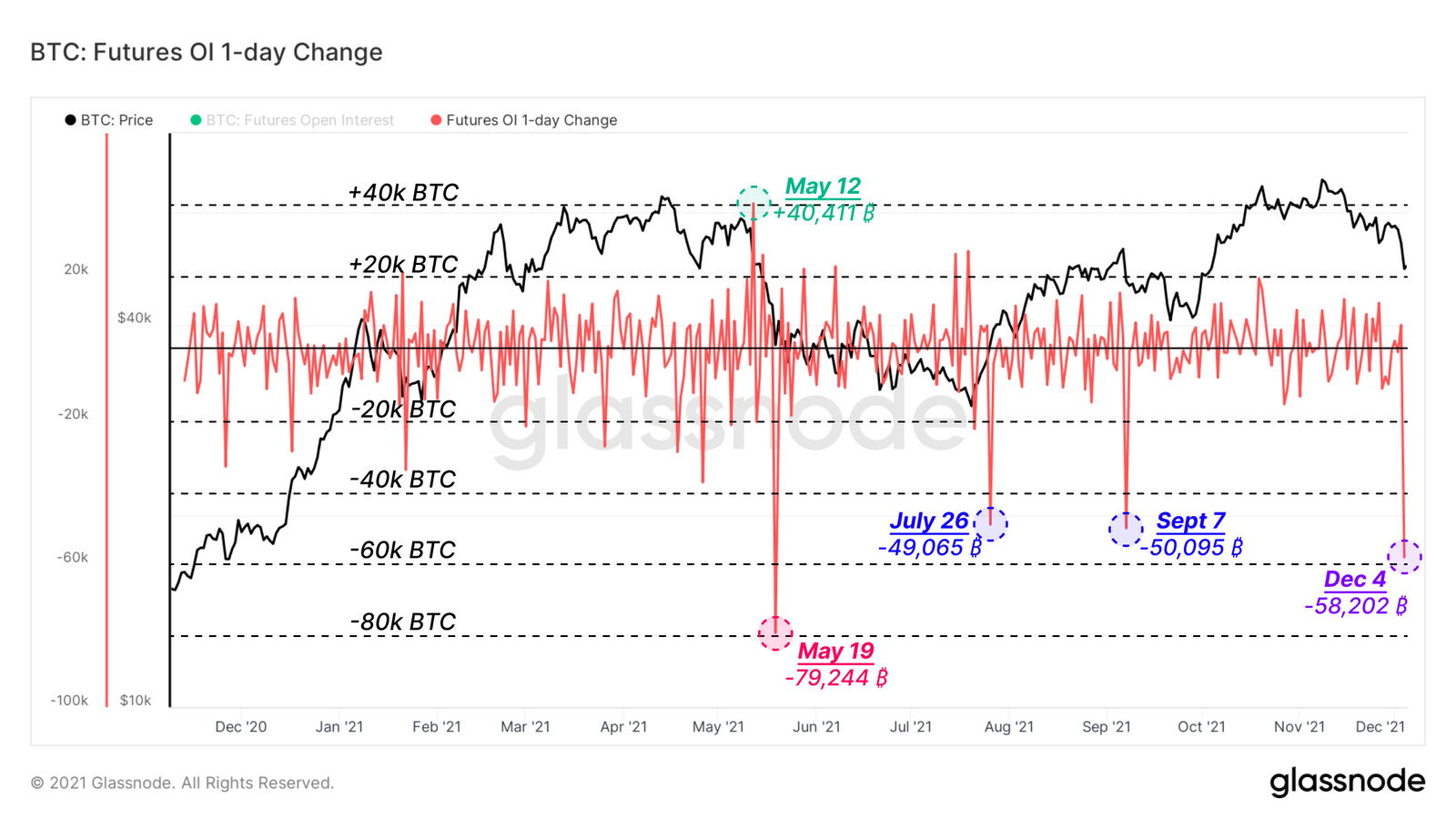

周六一连串的合约清算,总价值达到了58,202枚BTC。以BTC计,这次清算是2021年期货未平仓合约的第二大单日变化,仅次于5月19日的历史性抛售,那次总额为79,244枚BTC。

今年其他值得注意的事件包括:

• 5月12日- 同一天,特斯拉宣布不再接受比特币作为电动汽车的支付方式。

• 7月26日- 一个轧空帮助下推动币价反弹,走出夏季低点。

• 9月7日 -同一天,萨尔瓦多开始接受比特币作为法定货币。

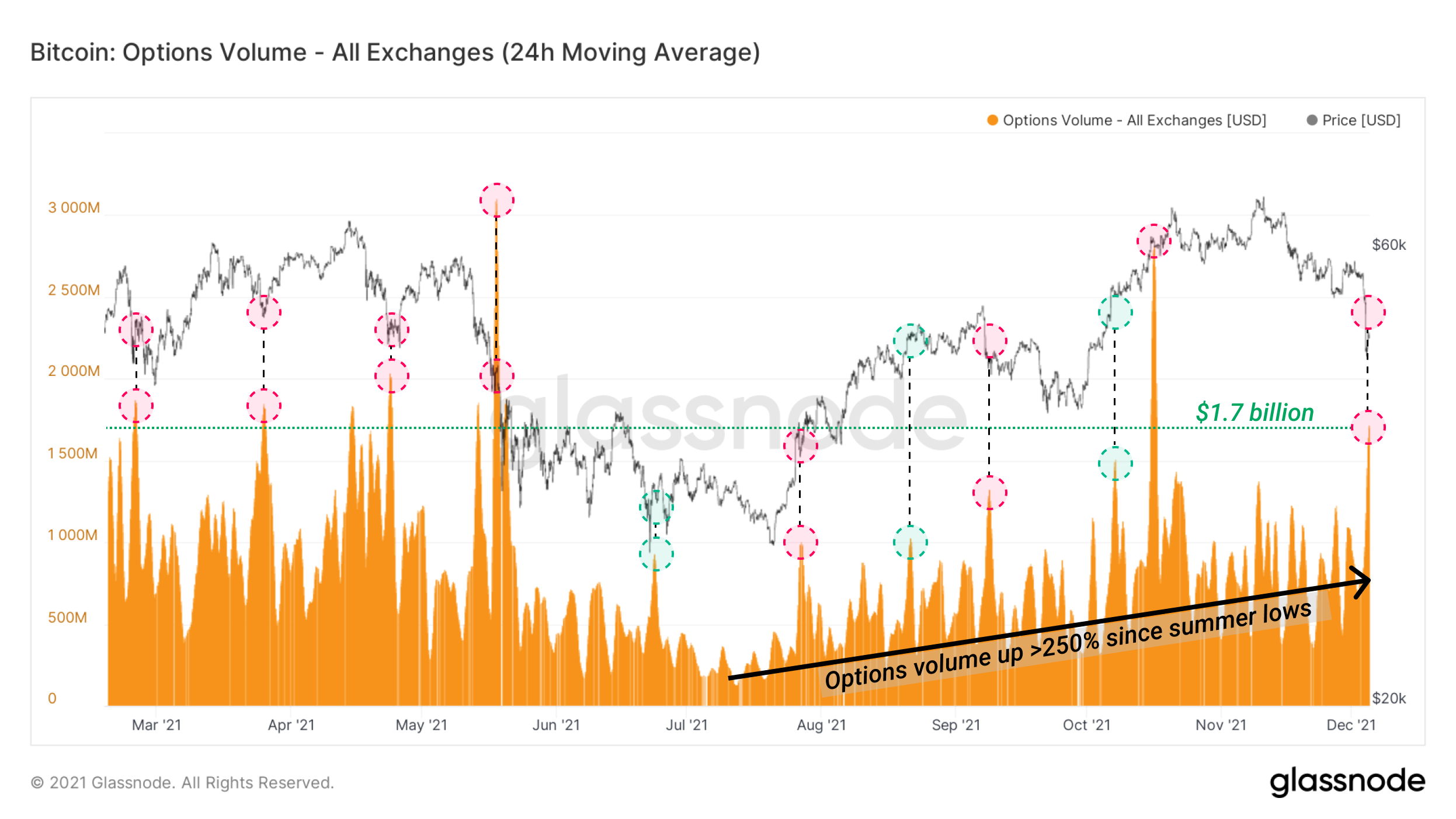

期货市场在最近几周内,并不是唯一出现高成交量和高关注度的衍生品市场。期权活动往往在抛售和反弹的日子里激增,在这些日子里,对冲交易者希望获得波动性溢价。上周的巨额清算之后,出现了5月中旬以来第二高的小时期权交易量--每小时超过17亿美元。

此外,自7月以来,期权交易量已增加超过250%,现在每天定期结算超过10亿美元。

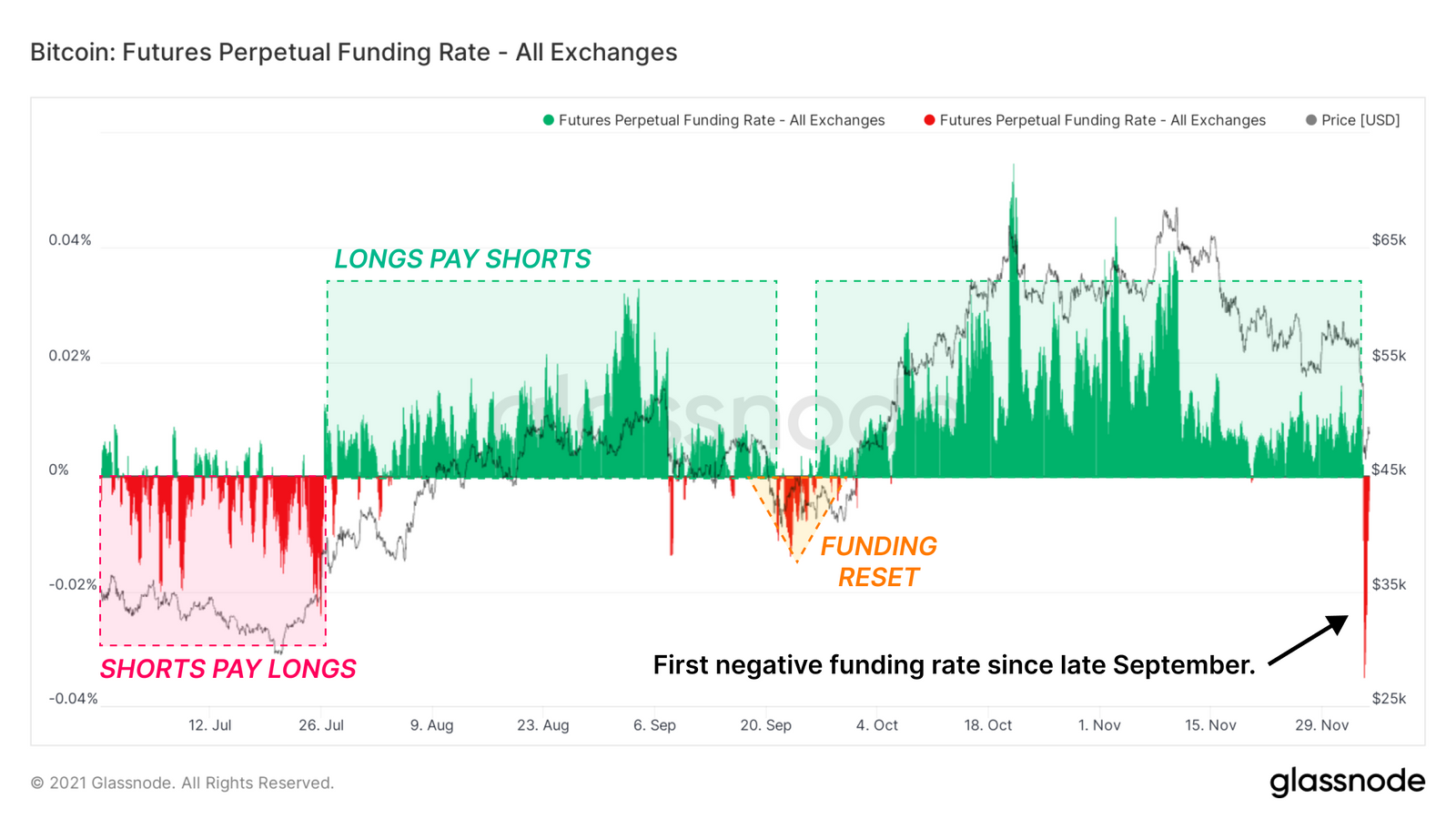

永续期货按下复位键

永续合约的资金利率代表了杠杆头寸的方向性偏向,并有助于管理永续期货市场的平衡。

• 当资金利率为正数时,多头交易者为保持其头寸而向空头支付溢价。在价格持续看涨的时期,这可能是做生意的成本。

• 同样地,当资金利率为负数时,由于大多数人对期货的偏爱,空头向多头付费。

当批量合约被连环爆仓时,清算的力量可以将总的资金推过中位线,并向相反的方向发展,周六正是发生了这种情况。在价值54亿美元的未平仓合约被清算后,永续期货资金利率骤降至-0.035%,显示出资金偏向的完全重置。

资金的重置代表了自9月下旬以来的第一个负总利率,也是自7月的上一次持续负利率以来的最深折价。

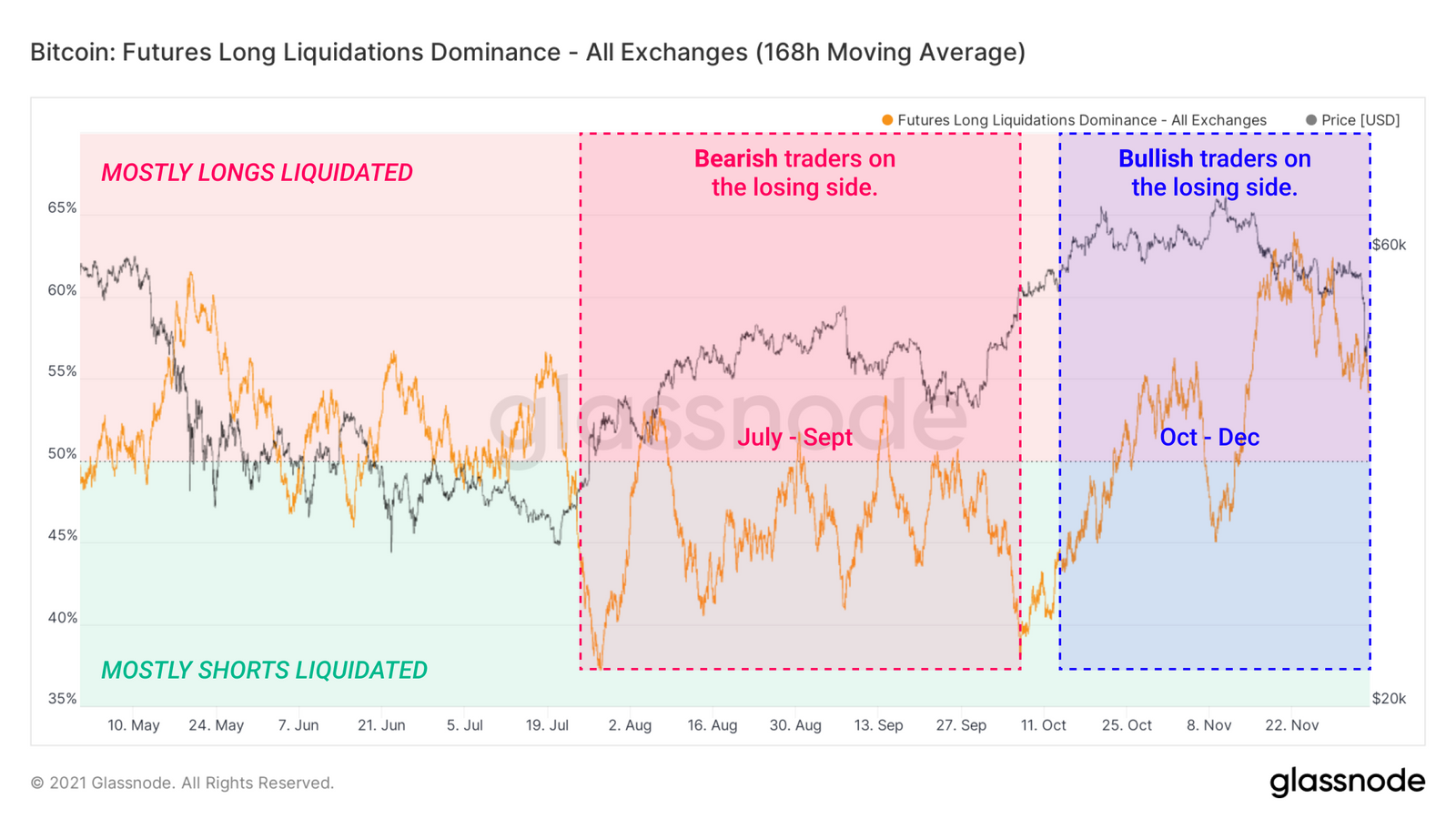

自上次资金重置以来,永续市场已经维持了两个多月的溢价。交易员的信心会随着时间的推移而震荡,监测多头清算主导权的趋势可以洞察到投机者情绪的周期性转变。

随着价格从夏季7月的低点上升,现有空头倾向被带入反弹。空头清算主导了数周的期货市场,因为偏差受到了考验,直到10月初,这一趋势才开始逆转。

到10月下旬,多空的信心完全逆转,一个持续的溢价机制引领着市场,而多头交易者则感受到清算的痛苦。这些周期性趋势是市场自然震荡的一部分。

每当价格创造新的高点时,总会有交易者在顶部买入。这些新投资者是第一批经受不确定时期考验群体,而没有什么比期货的闪电式抛售更能体现出币圈的不确定性。

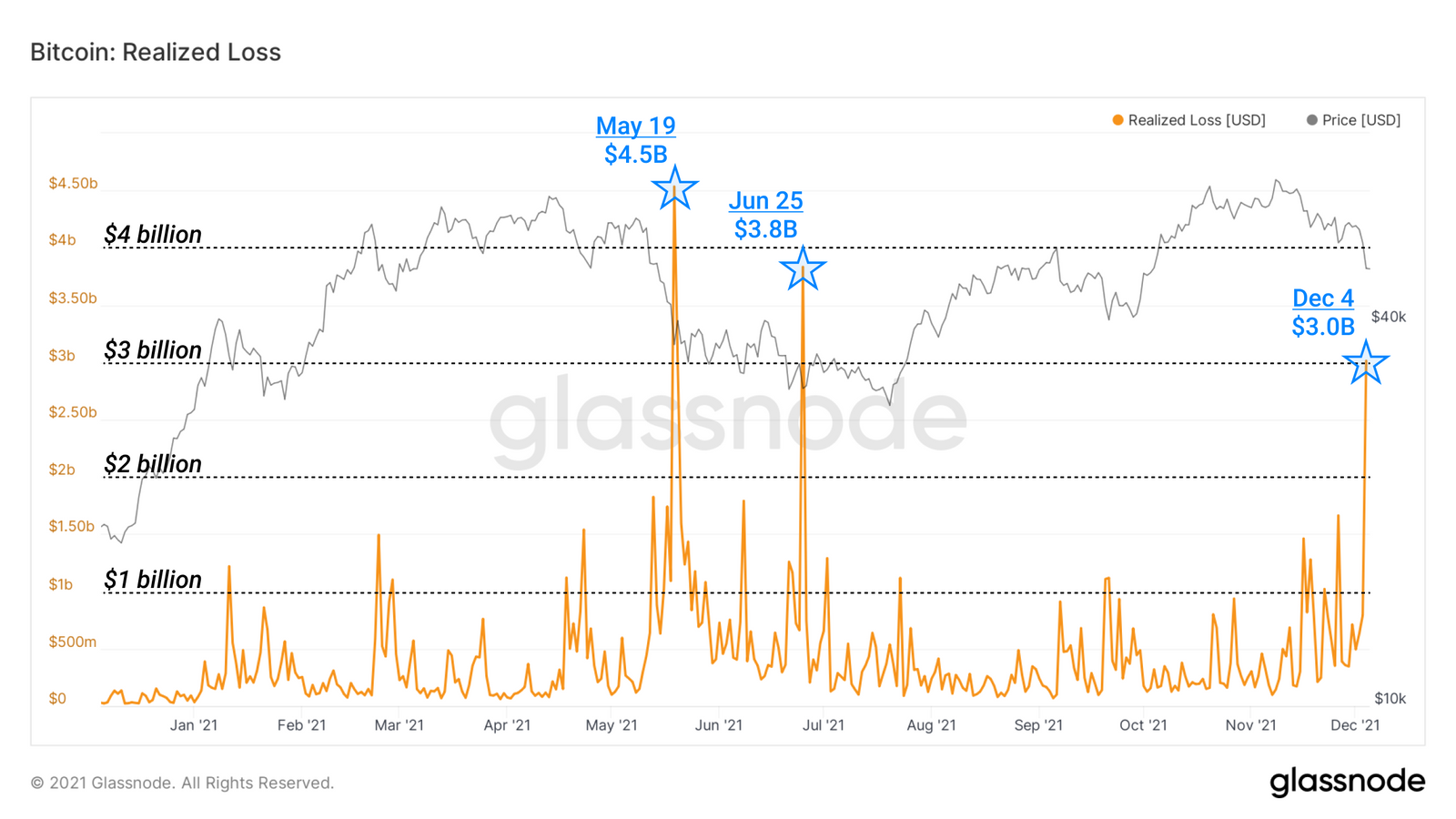

随着期货的连环爆仓,卖出者也在损失,上周的事件创造了近期链上已实现损失的高点。12月4日卖出的并处于损失的币的总值为30亿美元。上周六,如果按5月19日和6月25日创造的历史前高计算,损失分别为45亿美元和38亿美元。

囤币党设定的底线

现在我们已经评估了衍生品市场,我们把目光转向能够解释囤币党行为的链上供应动态。构成HODLer类别的各种比特币供应群是我们用来确定宏观市场方向和(假定)聪明的钱的情绪的惯性风向标。

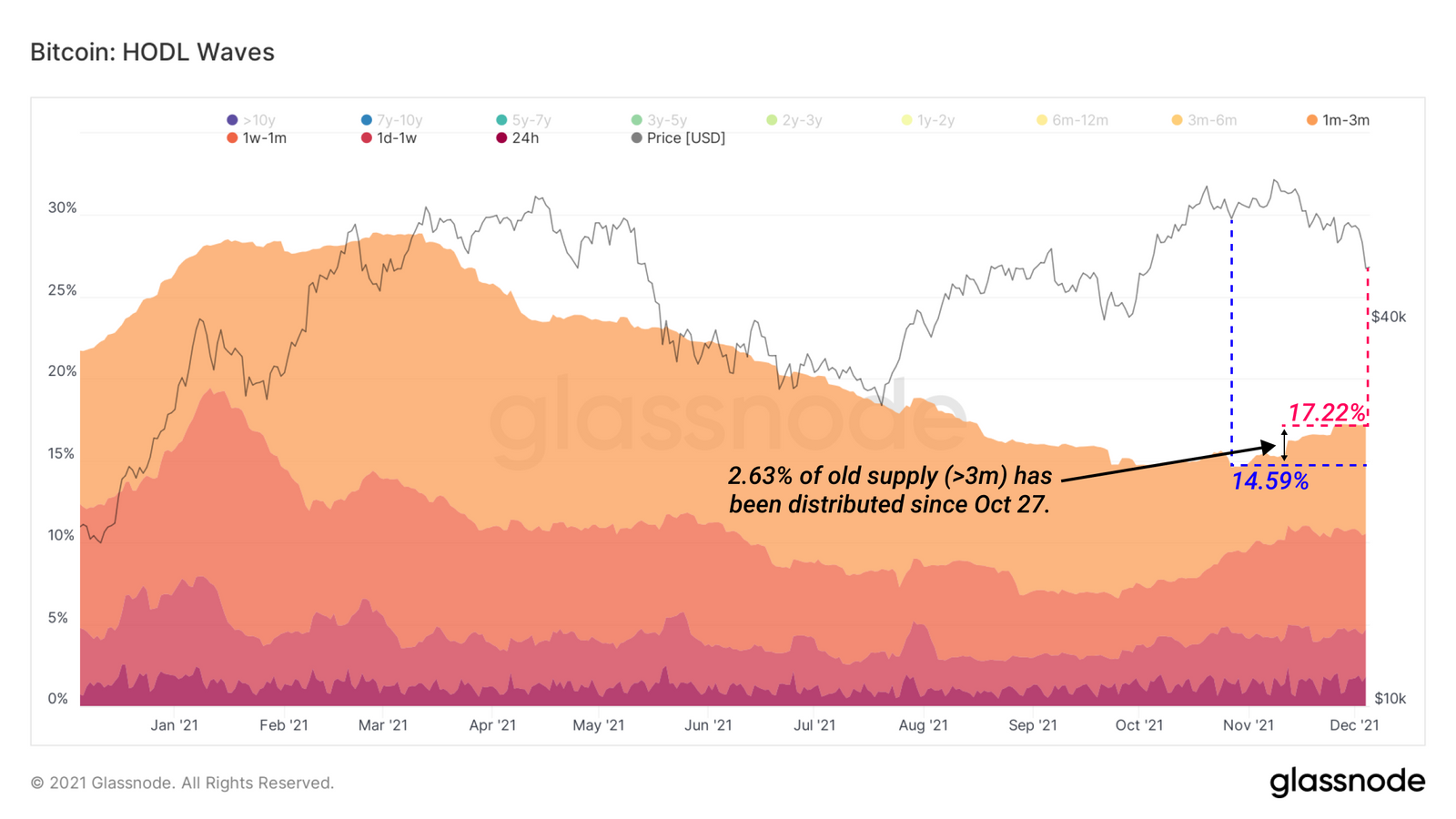

囤币波浪将比特币的全部供应量按币龄进行了可视化的划分。其解释如下:

• 新卖出的比特币的寿命为零,它们出现在底部的年轻带(较暖的颜色),开始老化。

• 随着比特币的休眠和成熟,它们逐渐进入更老、更高的群组(颜色更冷)。

当过滤显示小于3个月的比特币时,我们看到自10月27日以来,只有2.63%的较旧的比特币供应分布在这一组中。这意味着自最近的历史高点和回调以来,超过97%的3个月以上的供应量仍然没有被卖出。总的来说,币龄较老的的囤币党并没有卖出币。

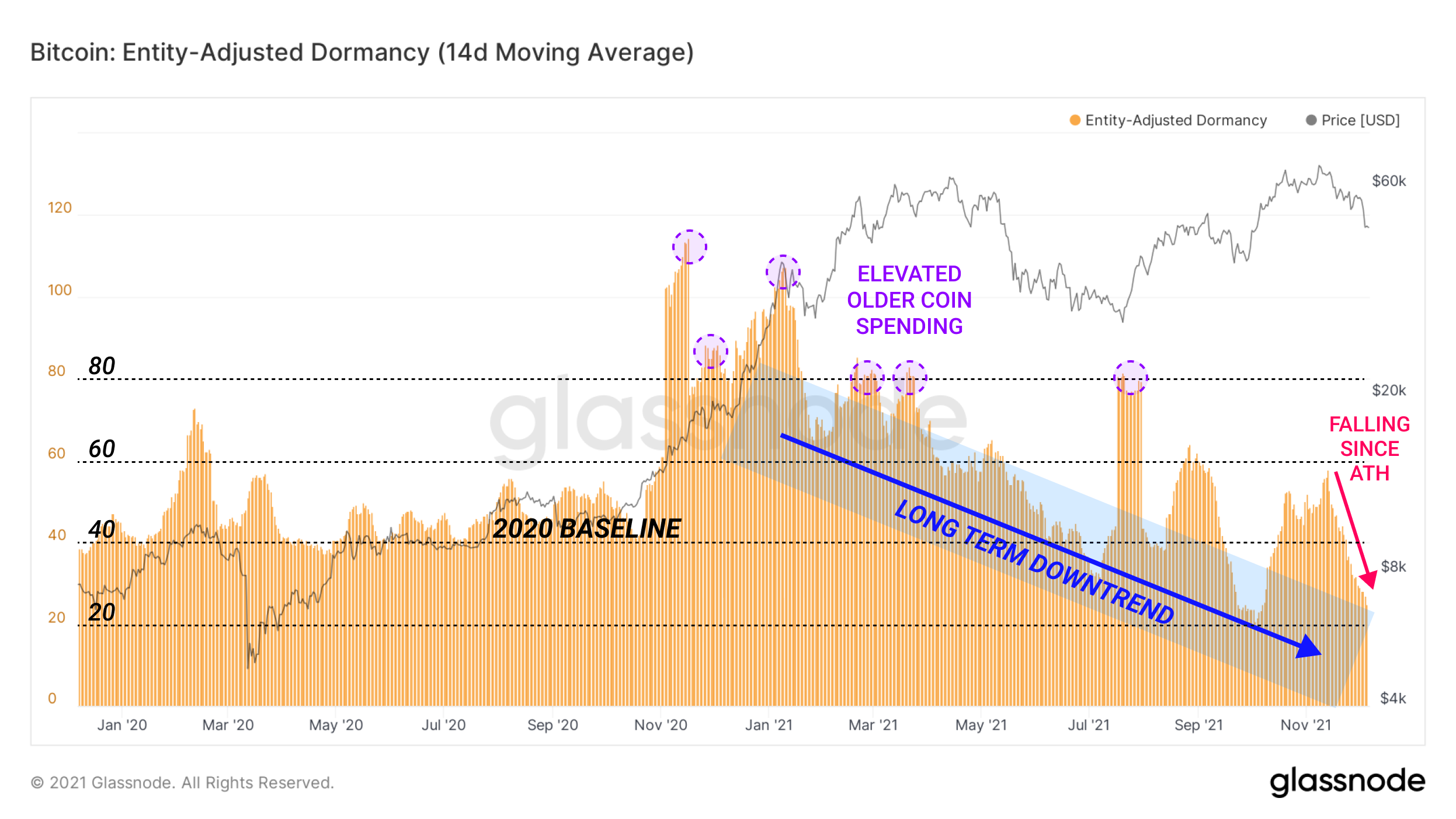

为了增加这一观点的深度,我们看一下休眠期。休眠期衡量每单位卖出的BTC在链上交易的平均年龄(以天为单位)。它类似于平均卖出寿命,但有一个数量权重。

• 上升的休眠期,这意味着有较多的币龄较老的比特币被卖出。

• 休眠期下降,表示旧币卖出量减少。

2020年的平均基线是40天休眠期,而我们现在远远低于这个值,平均为25天。事实上,自1月份的牛市高峰期以来,休眠期一直处于宏观下降状态。其含义是,囤币党们正表现出稳定的成熟行为,链上活动由年轻的比特币所主导。

一般来说,这显示了高度的信念,尽管他们遭受了极端的波动和损失。与上周币价的变动正好相反。

我们了解到老币继续处于休眠状态,我们可以查看一下交易所,确定交易所内可能正在发生多少活动,并证实一下我们关于缺少卖出的理论。

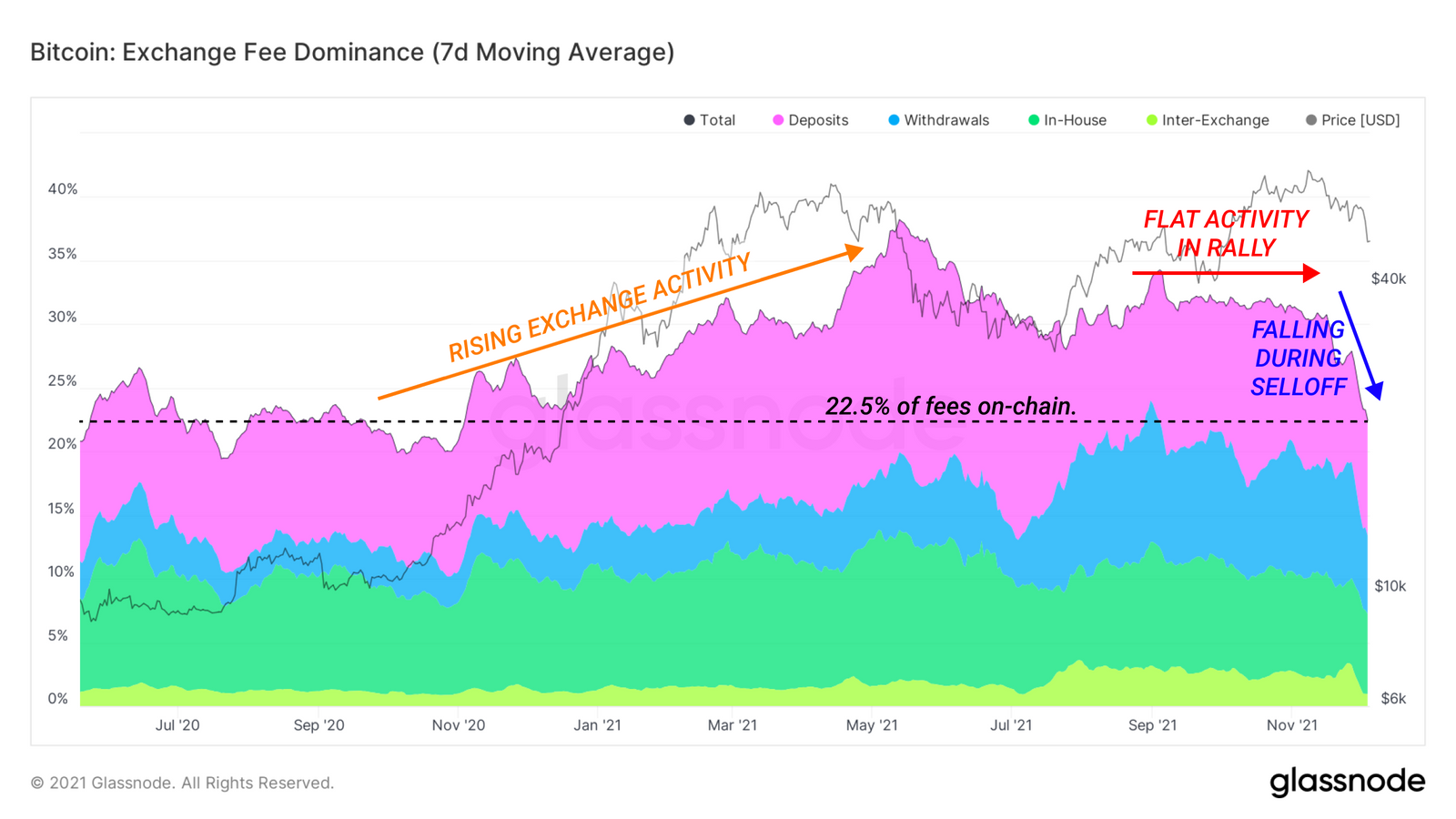

交易所费用占比比较的是每天交易所总活动占链上费用的百分比。我们可以把高活跃度解释为持有人的兴趣或紧迫性提高的特征。

• 当这个值很高或上升时,交易所在链上产生高的结算活动,如在2020年末和2021年春季的牛市期间的情况。

• 活动持平或下降意味着交易所正在经历链上结算活动的下降,并且随着兴趣的减退或投资者的冷静,可能会看到整体活动更加安静。

我们观察到从最近的历史高点以来,交易所费用占比急剧下降。现在,交易所费用在链上结算活动中的比例是2020年10月以来最低的。

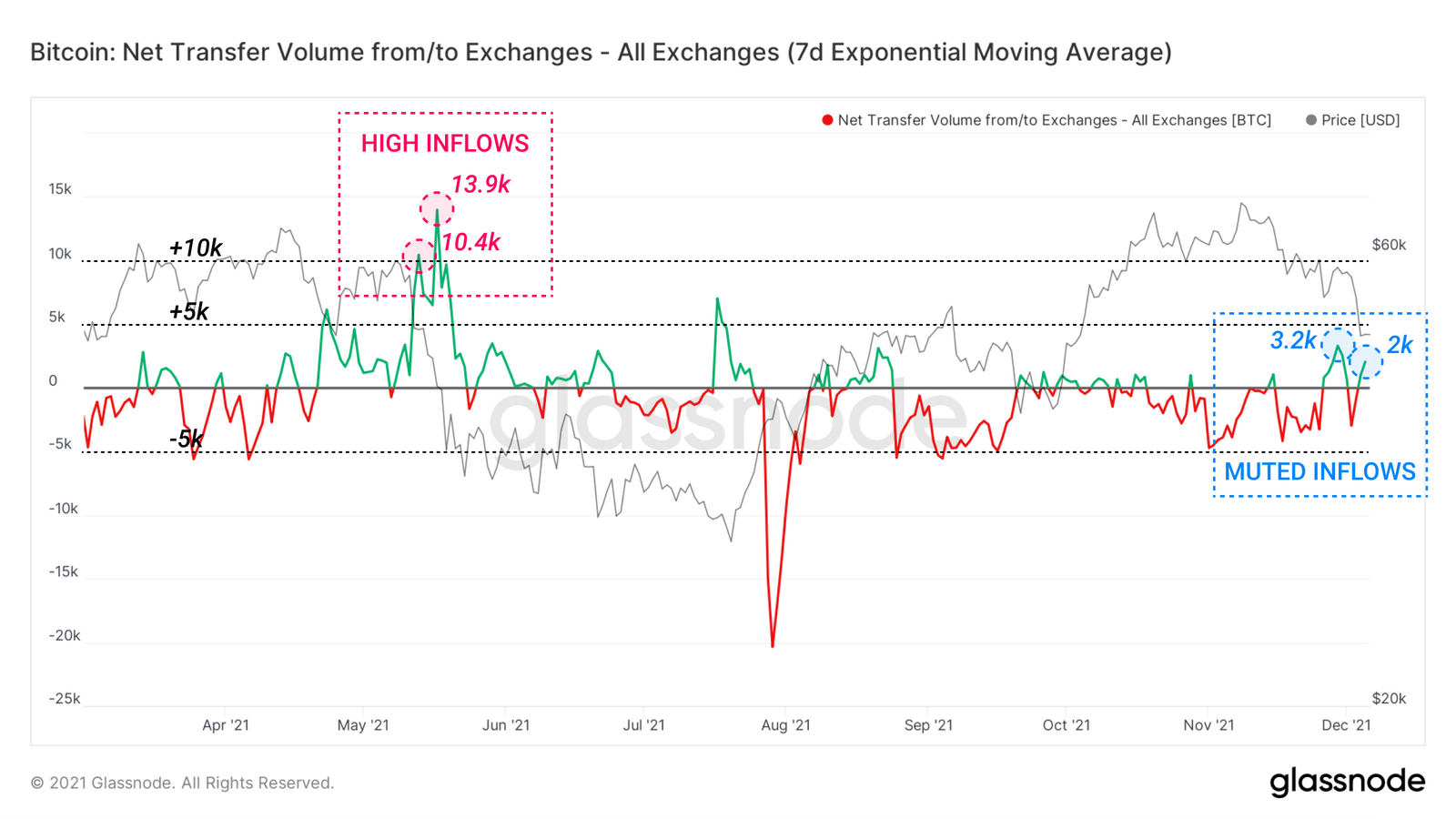

交易所的BTC余额是一个值得在波动时期监测的指标,因为这个指标体现了着持币人退出的主要障碍:将比特币放在交易所出售。

我们可以查看交易所净转移量来观察流入/流出交易所的比特币。在5月的投降期间,我们发现交易所的BTC流入有着明显和持续的上升,期间交易所获得了1.4万枚净流入和1.39万枚的BTC净存款。这与目前的情况形成鲜明对比,最近的交易所高峰期流入量只有一小部分,为2000枚和3200枚比特币。当前比特币持有者的行为与之前疲软时不一样,暗示了持币者的一种潜在的信心,并在很大程度上反映了目前市场疲软更多的是受到衍生品市场的影响,而不是现货销售。

那么,如果旧币没有被大量卖出,交易所也没有发现高涨的活动,那么卖出的比特币币来自哪里?

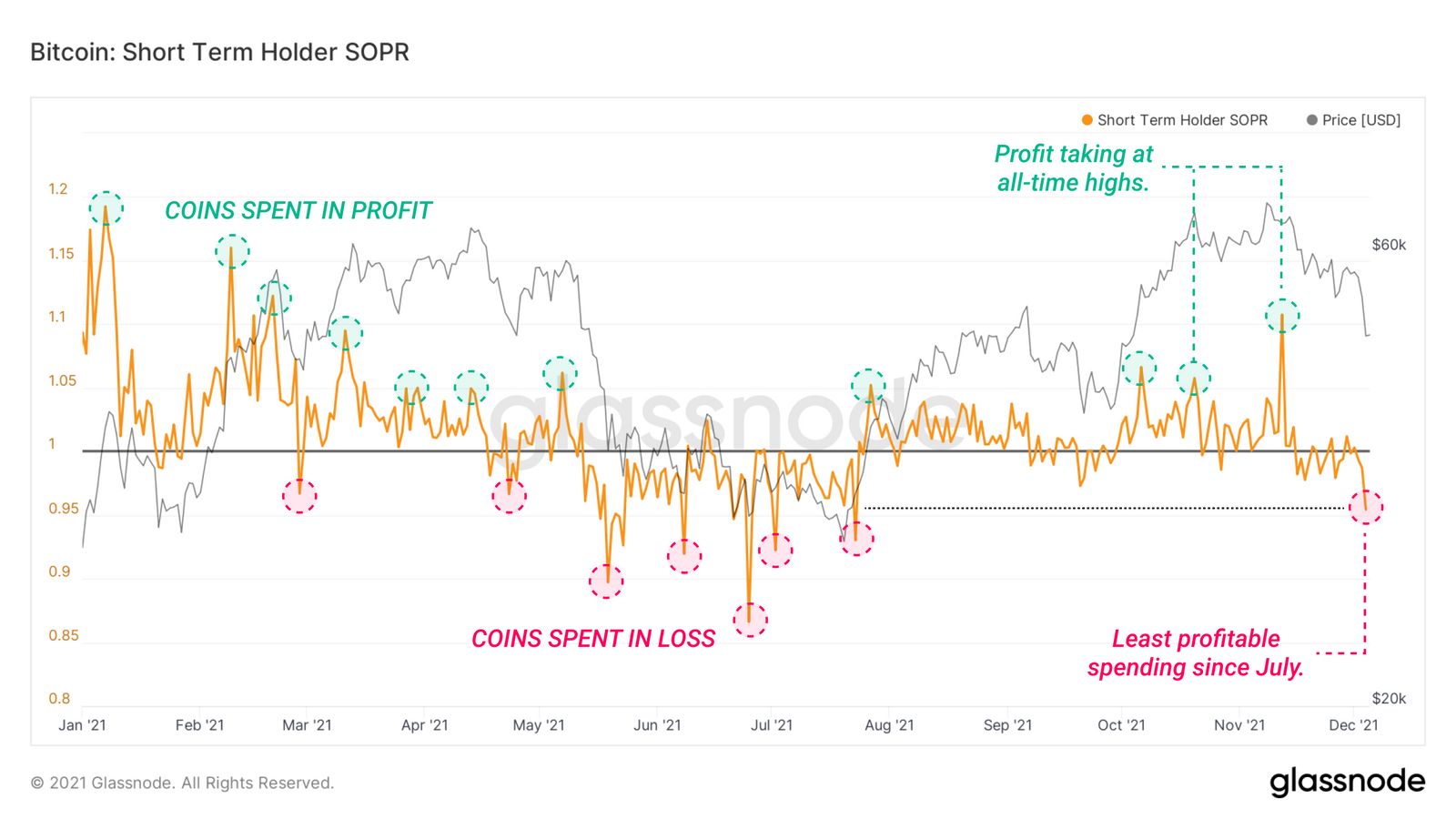

他们来自于短期持有者--在过去几个月里买入的投资者,他们中的大多数人都在亏损中卖出。

短期持有者SOPR揭示了短期持有者所卖出的比特币的盈利能力。下面的图表可以解释为:

• 价值较高的印记表示持有者卖出从较低价格购买的比特币而获利。

• 与1值相对的反弹是对持有者购币成本基础的测试。

• 低于1的印记表明持有者亏损卖出比特币。

短期持有者SOPR录得了自7月下旬以来的最低值,这显示了新投资者投降的标志。短期持有者在这里实现了损失,这意味着他们不得不在最近的顶部购买他们的比特币,并且已经将它们卖出。这个群体似乎是唯一对上周的事件有重大反应的群体。更为成熟的囤币党仍然不为所动。

通过我们对数据的观察,我们发现上周的抛售主要是由期货市场的清算驱动的,而构成比特币供应的各种链上群组在很大程度上仍然没有受到影响。那些正在卖出比特币的人似乎主要是那些在顶部买入的人,他们正在实现损失并投降。

高水平的杠杆,随后的价格波动是一个典型的修正配方,像比特币刚刚经历的投降时刻,不幸的是,市场需要回到一个健康的平衡。我们将在未来几周内寻求答案,关键问题是:市场情绪是否受到了足够严重的打击,以至于本周看观察到的基本信念恶化,还是坚持下去。

产品更新

• 工作台公式现在可以将其他公式称为f1,f2等。

• 发布了Pi周期顶部指标。

• 对ETH和ERC20交易所流入和流出数据的修正。

• 关注我们的推特

- 加入我的电报群

- 关于链上指标和活动图,请访问 Glassnode Studio

- 关于交易所核心链上指标和活动的自动提醒,请访问我们的(Glassnode警示推特)