评估损失

由于比特币价格从历史前高下跌了一半,市场经历了一个大型的链上投降事件,共产生了25亿美元的净变现损失。作为回应,我们分析了一个宏观的熊市是否已经开始支配市场。

由于比特币价格从历史前高下跌了一半,市场经历了一个大型的链上投降事件,共产生了25亿美元的净变现损失。作为回应,我们分析了一个宏观的熊市是否已经开始支配市场。

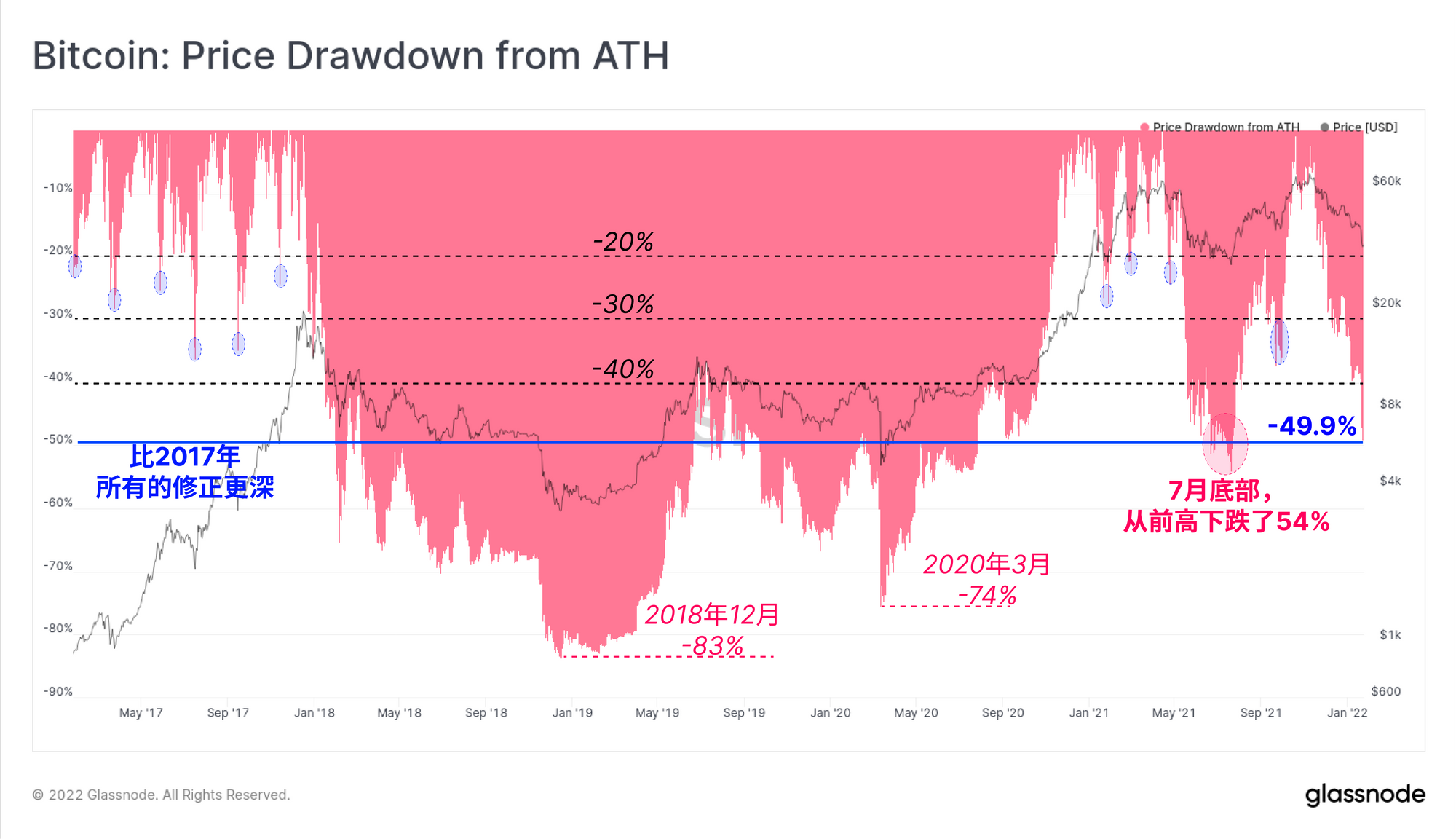

比特币市场又经历了充满挑战的一周,价格从上周开盘的43,413美元下降到局部新低的34,407美元。相对于11月历史前高下跌了49.9%。

在价格下跌的同时,投资者本周在链上放弃了超过25亿美元的净变现价值。这些损失的绝大部分是由短期持有者造成的,他们似乎正在利用任何机会来逃离市场。

在本周的周报中,我们将评估损失,并使用历史上的投资者行为和盈利模式为指导,确定长期熊市的要素是否已经到位。

链上控制面板

我们为链上周报所提及的数据指标开发了所有功能实时控制面板功能。我们也已经开始制作每周链上视频分析,方便用户深入了解每一周分析背后的理论和逻辑。即刻浏览并注册我们的YouTube 频道, 点击我们的 Video Portal观看更多视频内容。

评估熊市

在上周的币价低点,比特币价格仅差一点就跌破前高的一半,即49.9%的总跌幅。这是自2018-20年熊市以来第二糟糕的抛售,仅次于2021年7月,当时币价从4月的高点一路下跌-54%。

随着多头现在坚定地处于守势,如此严重的下跌可能会在宏观上改变投资者的看法和情绪。这种程度的下跌明显高于2017年和2020-21年牛市周期修正中出现的-20%至-40%的范围。

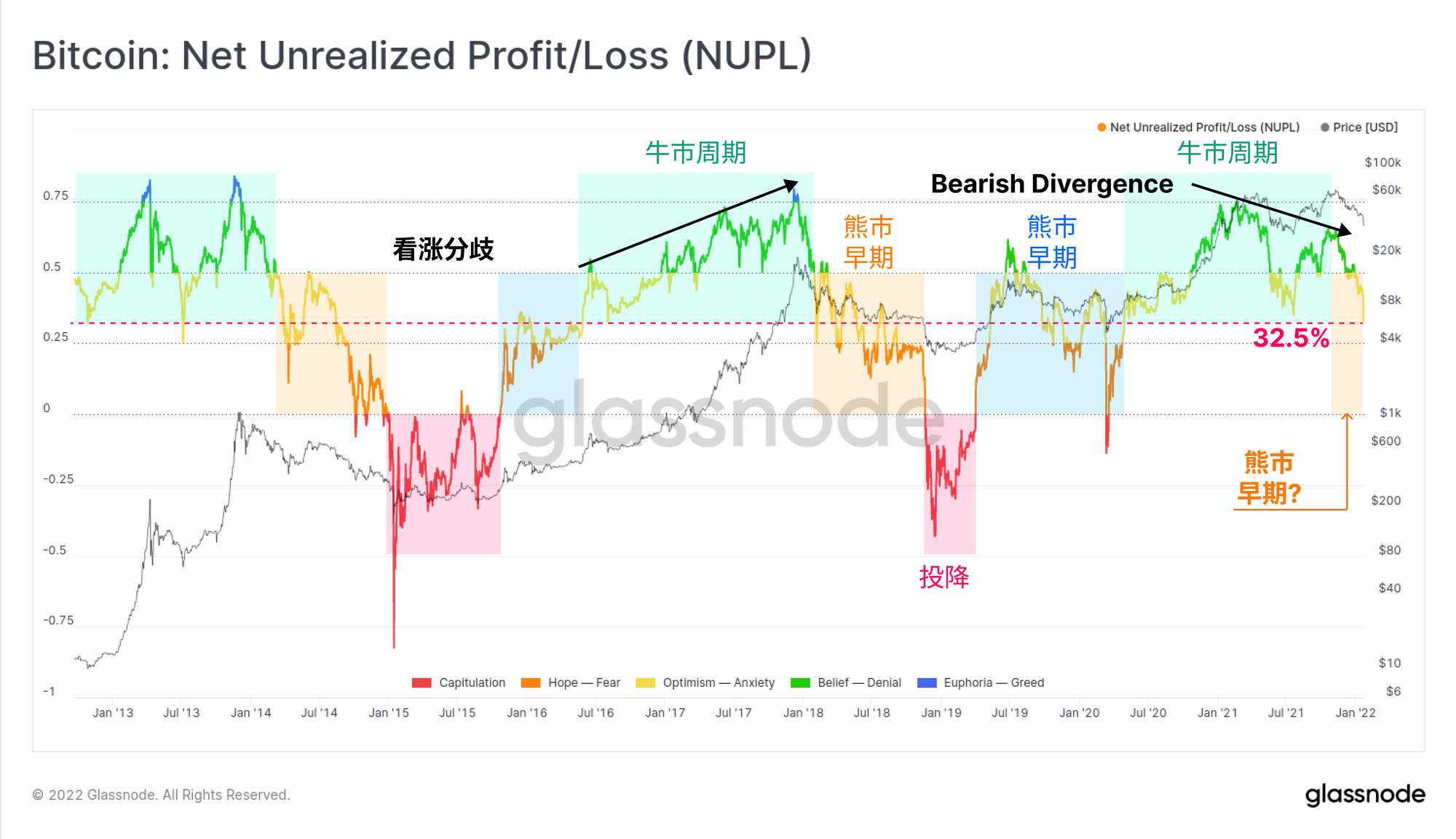

未实现利润/损失净额(NUPL)指标体现了盈利占整体市值的比例。NUPL目前的值为0.325,这表明只有32.5%的比特币市值是以未实现的利润的形式被投资者所持有。

这与去年3月约0.75和10月约0.68的较高利润率形成鲜明对比。这里面有一些迹象:

- 参考之前周期,这种低利润率是熊市(橙色)的早期和中期阶段的典型特征。人们也可以合理地认为,根据这一观察,熊市已经早在2021年5月就已经启动。

- 与2013年和2017年的牛市不同,3-4月和10-11月币价见顶期间,总体网络盈利能力实际上下降了。这是比特币在高点卖出的结果,提升了整个市场的成本基础,因此在这个指标中产生了看跌分歧。

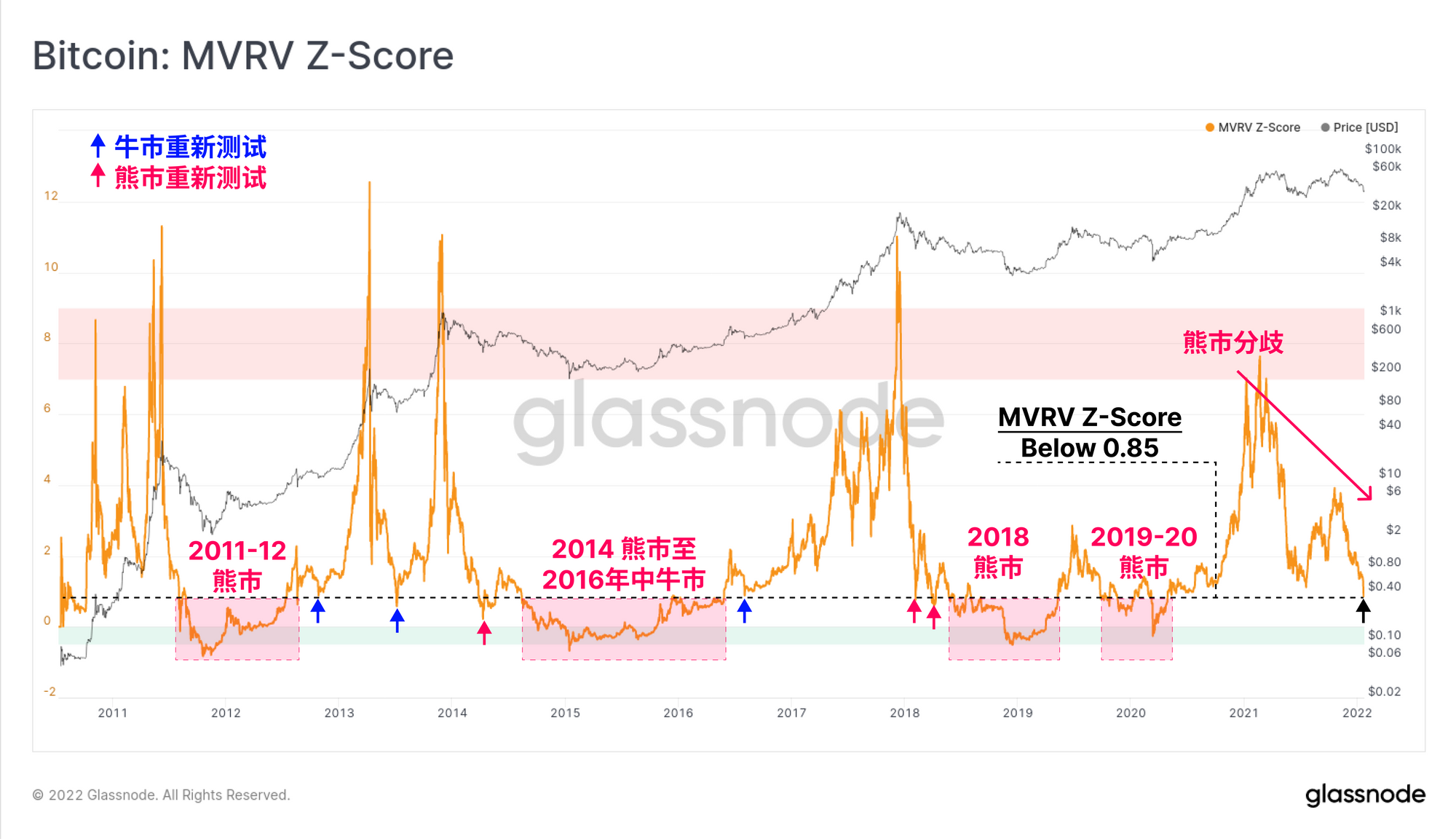

另一个衡量网络盈利能力的指标是MVRV比率,下面以Z-Score的形式呈现,该指标追踪偏离长期平均值的标准差。MVRV比率的计算方法是用市值除以已实现的市值;这是一个有用的工具,我们可以用于识别投资者盈利能力高和低的时期。

目前的MVRV-Z的值为0.85,市场完全处于看跌市场的区域内,并注意到发生了看跌背离,类似于上文中的NUPL指标。一般来说,MVRV-Z的这种低值出现在以下情况下:

- 牛市中的陡峭修正(蓝色箭头),通常会有一个反转,达到新的高点。

- 顶部暴跌后的早期熊市(粉色箭头),因为市场恐慌,投资者投降,也经常在强劲的解脱性反弹之前出现。

- 中后期的熊市(红框),MVRV-Z交易低于0.85,标志着盈利能力非常差,情绪低落,投资者持续亏损的时期。

根据这一标准,多头需要大举出击,否则概率上有利于熊市。也就是说,如果以历史为鉴,短期内出现缓解性反弹也是可能的。

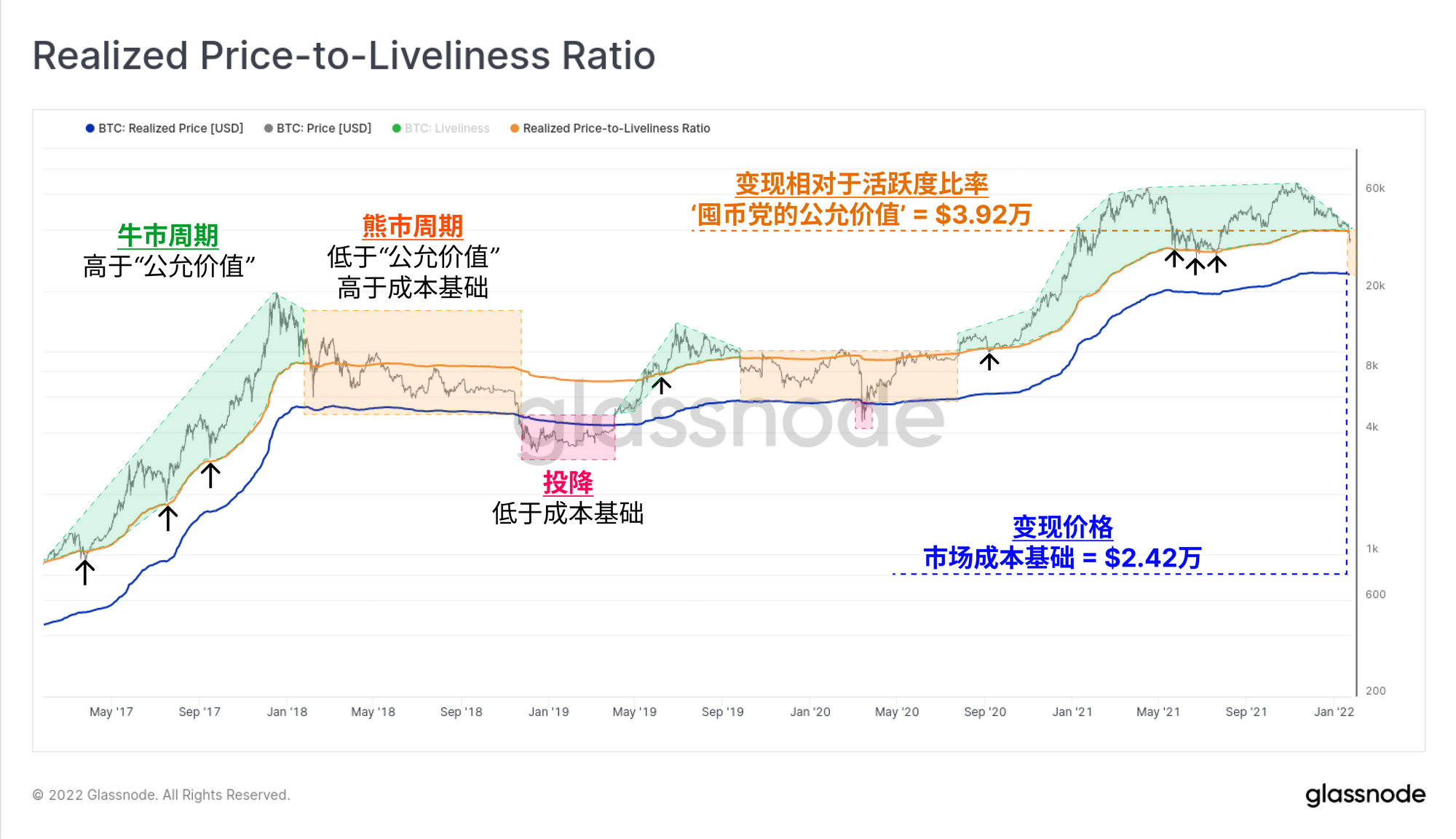

Dor Shahar最近开发了一款链上工具,变现与活力比率(RTLR),他用活力作为分母修改了实现价格。它可以被认为是"囤币党公允价值"模型,旨在放大或折算实现价格,具体如下:

- RTLR将显示更高的比特币公允价值,当囤币党正在积累并保持比特币休眠(公允价值>成本基础)。

- RTLR会在更多的囤币党清算和卖出他们的比特币时收敛到变现价格(公允价值=成本基础)

在下面的图表中,我们可以看到,市场现在的交易价格低于RTLR价格3.92万美元,但高于实现价格2.42万美元。同样,这也是在早期和中期熊市中经常观察到的,为上面的观察增加了汇合点。

评估损失

我们现在已经确定,许多信号都指出一个宏观规模的熊市趋势正在发挥作用。以此为序,我们现在来看看投资者的卖出模式,本周的情况是,投资者放弃了大量的链上损失。

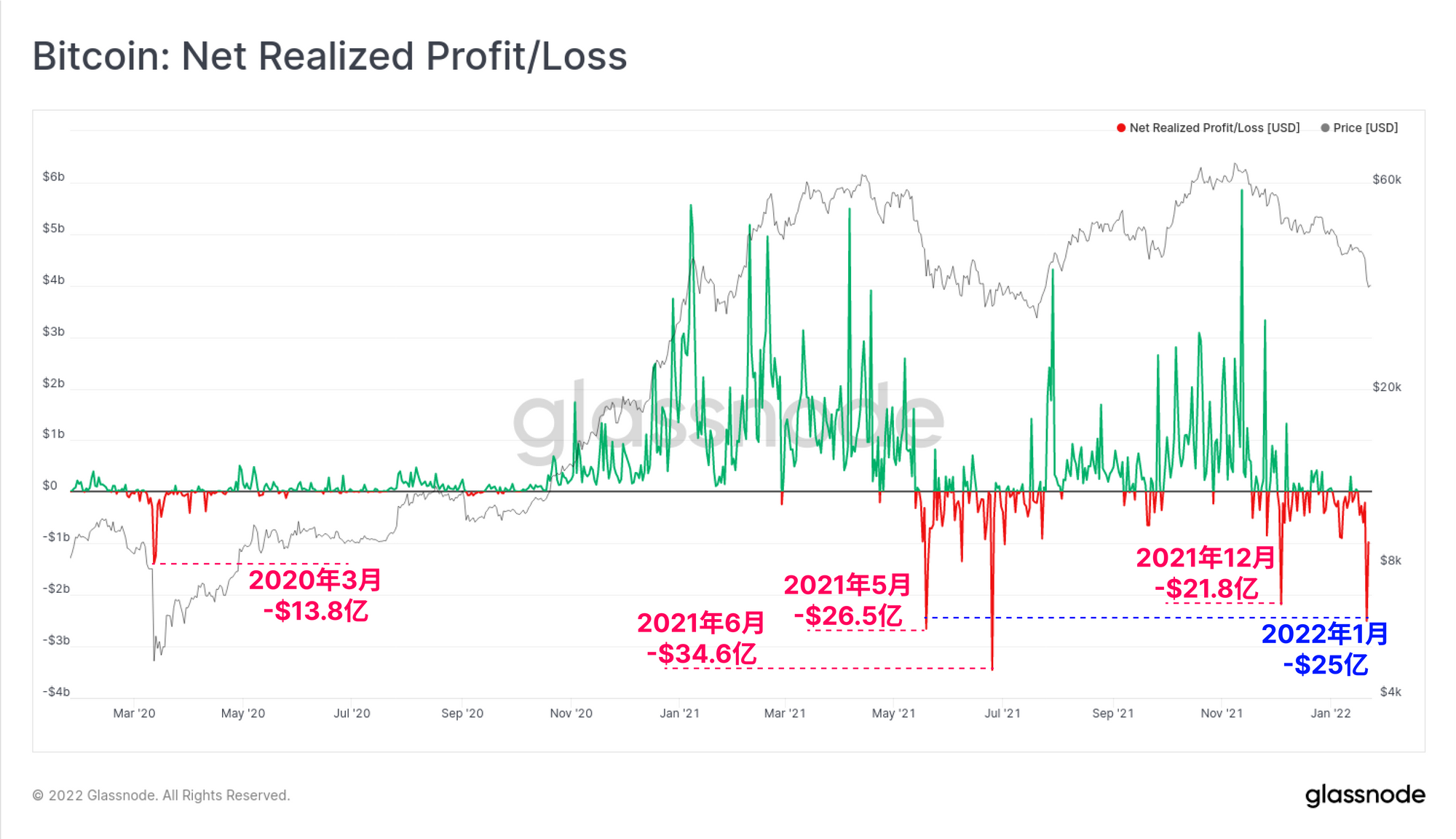

净实现利润/亏损指标跟踪市场范围内的利润额,减去链上支出实现的损失。这提供了一个衡量每日资本流入和流出比特币网络的标准。

当市场在周六交易到每周的低点时,实现了超过25亿美元的净损失,投资者卖出了亏损的比特币。这标志着这次下跌中最大的投降事件,几乎与2021年5月的26.1亿美元的净损失相当(点击此处,阅读我们对那次抛售的分析)。

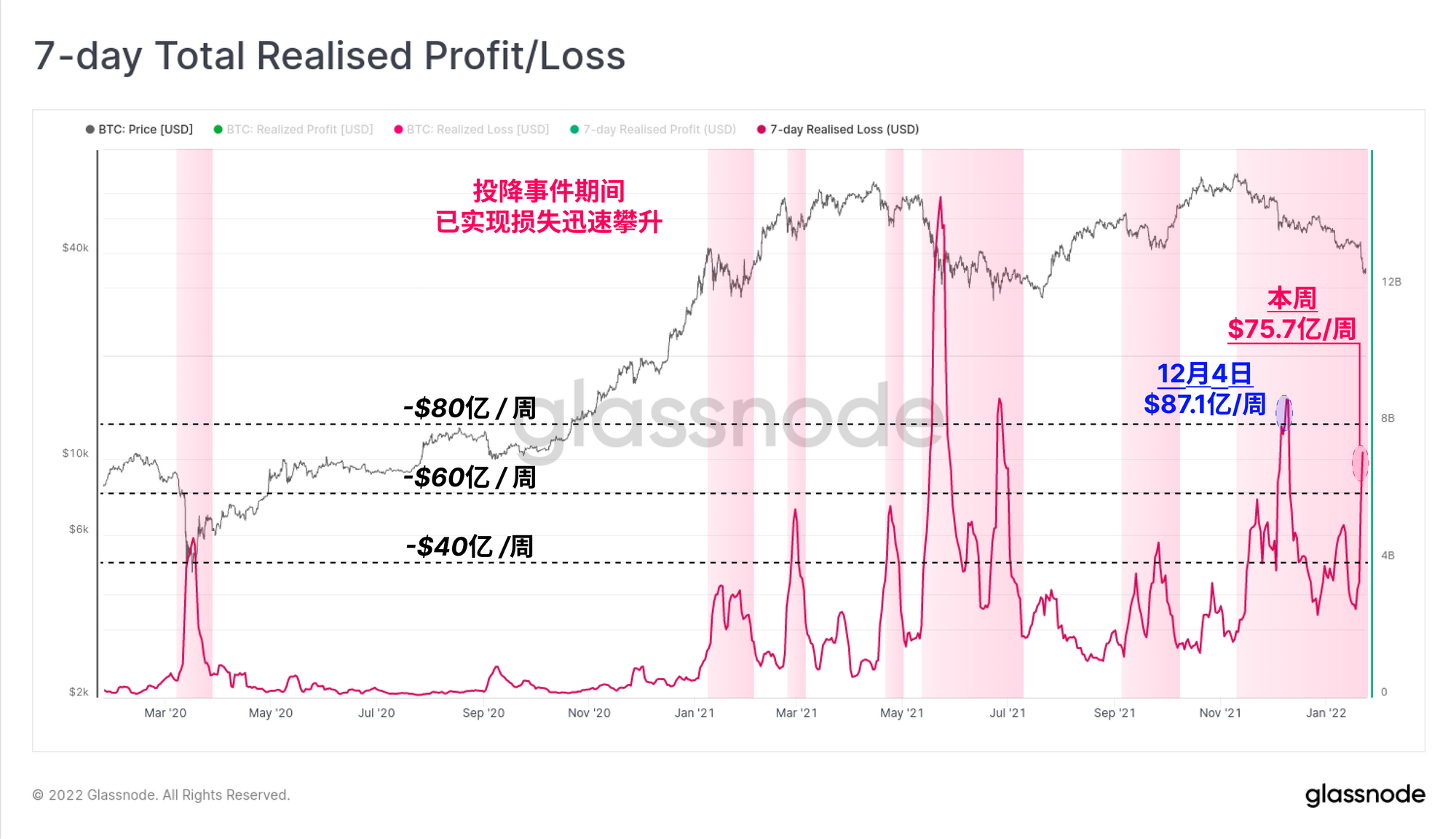

在过去的7天里,已实现的损失总额现已超过75.7亿美元,与过去12个月的主要投降事件类似。从下面的图表中可以看出,大的变现损失事件通常与当地市场的低点相关,因为在近期顶部买入的投资者投降了,而更强的手和交易商推动市场进入缓解反弹。

然而,请注意,目前的下跌自11月初以来出现了持续和高涨的损失,表明这次修正是一个特别痛苦的修正。

短期的痛苦......长期的收益?

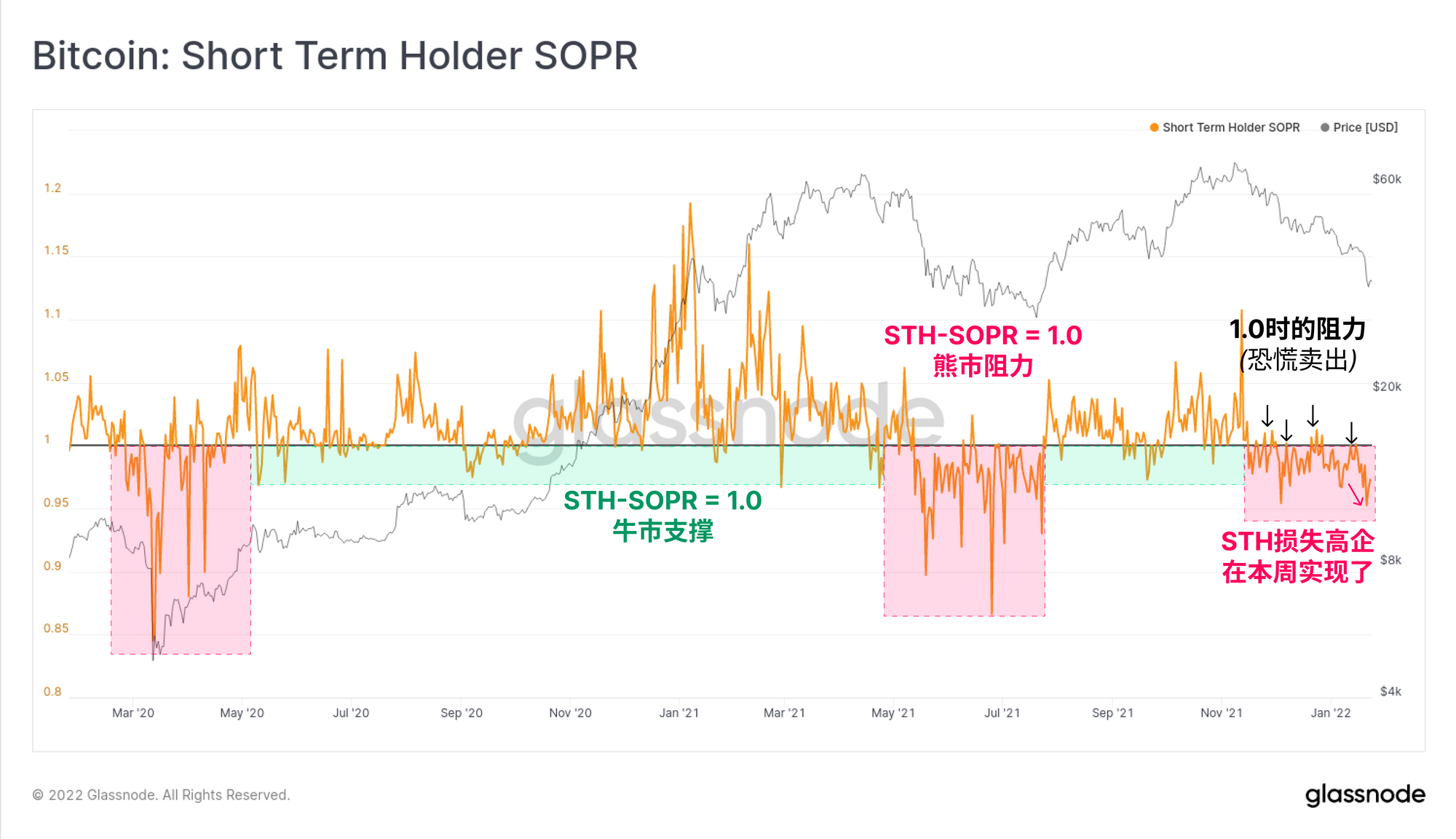

看一下实现这些损失的大部分投资者的横截面,我们可以确定主要是短期持有人(STH)群。当币龄小于155天时,我们可以将这些币看作是STHs拥有的,并且从统计学上看,STHs在面对波动时更有可能卖出。

STH-SOPR指标本周加速下行,在整个下跌过程中,在1.0值上遇到了阻力。从心理学上讲,这表明最近的买家正在退出,或低于他们的成本基础,以 "拿回他们的钱",创造了卖家的压力和阻力。较低的数值表明STHs遭受了更大的损失,在这种情况下,他们是不成比例的买在顶部的人。

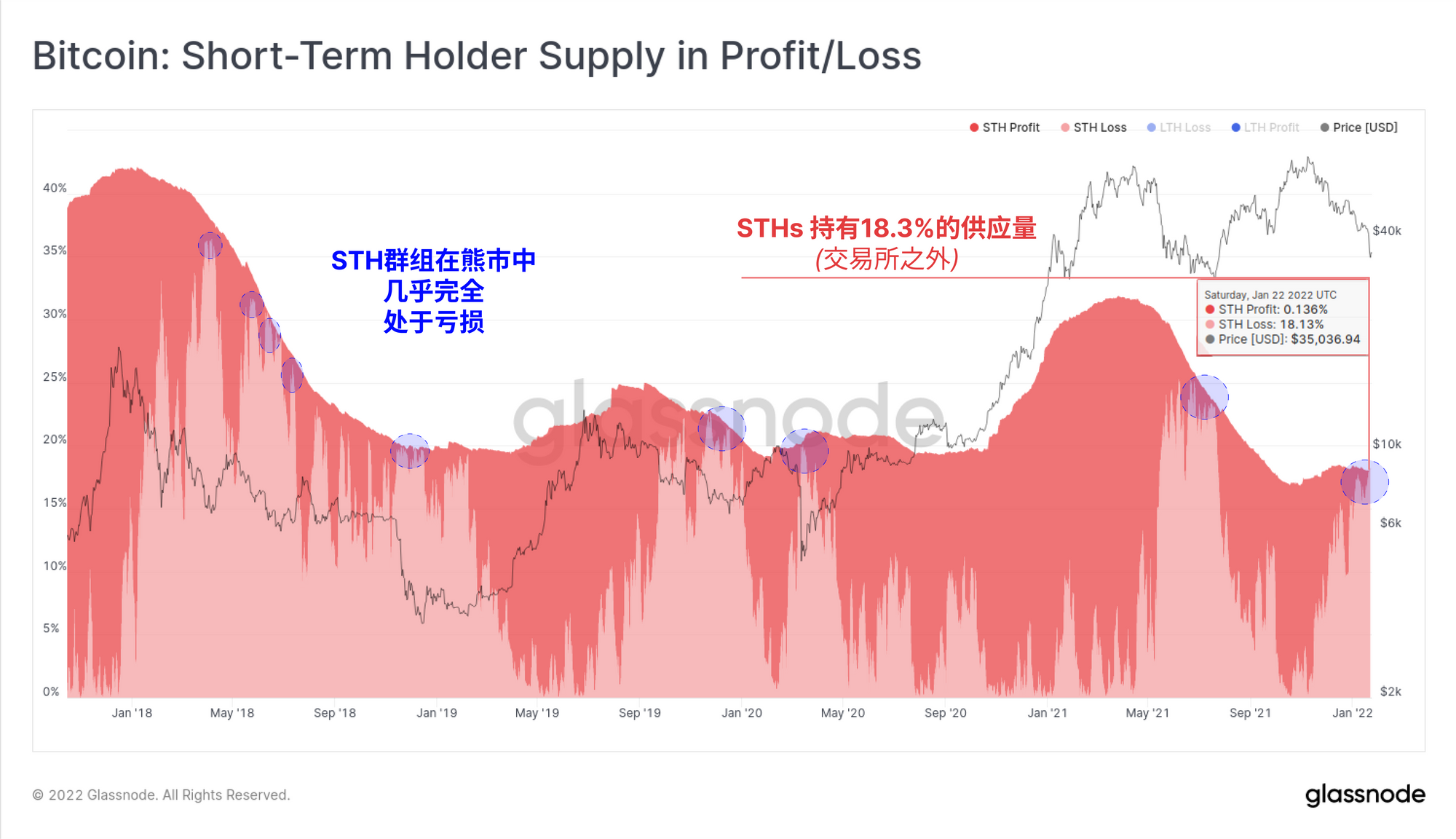

评估供应动态,我们可以看到,短期持有者目前拥有约18.3%的比特币供应(不包括交易所持有的比特币)。下图中的浅红色区域代表了目前亏损持有的比例,截至本周,几乎所有的STH供应都处于亏损。

这再次创造了一个心理障碍,即最有可能被卖出和出售的比特币,现在也持有未实现的损失,这进一步增加了卖出的机会。

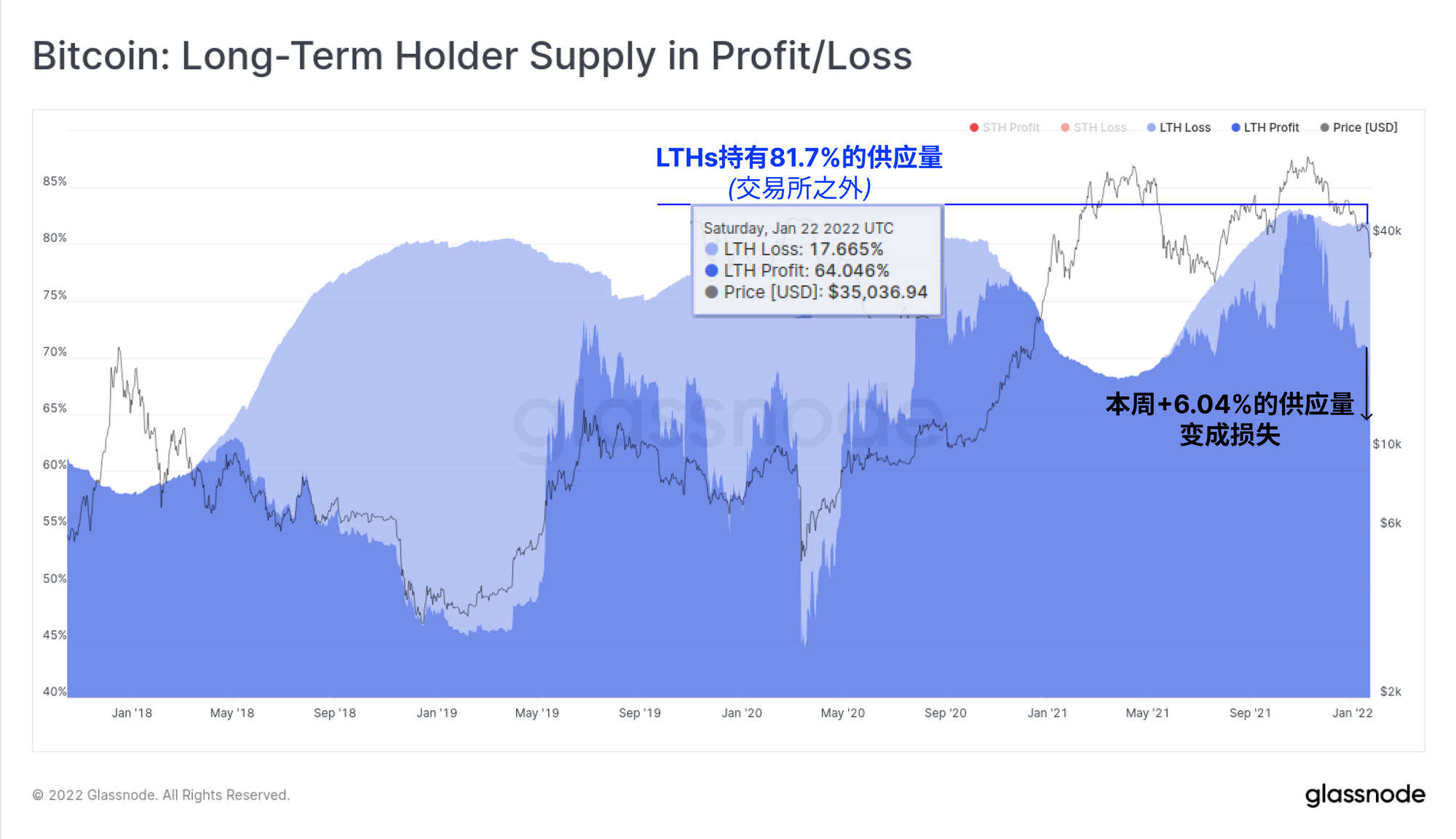

有趣的是,STH的供应量仍然接近多年来的低点,这表明他们的对应方--长期持有者(LTH),他们似乎对如此严重的下跌毫不在意,这的确令人印象深刻。

长期持有者的供应比例实际上已经回到了一个温和的上升趋势,这表明这个群体普遍不愿意清算。面对貌似熊市的情况,LTH币被牢牢地放在冷钱包里,这仍然是一种建设性的暗示。

与STHs一样,LTH群体也不是没有财务上的痛苦,本周LTH持有的81.7%的供应量中,有6.04%陷入了未实现的损失。这是自2020年3月抛售以来LTH供应量录得的最高损失。

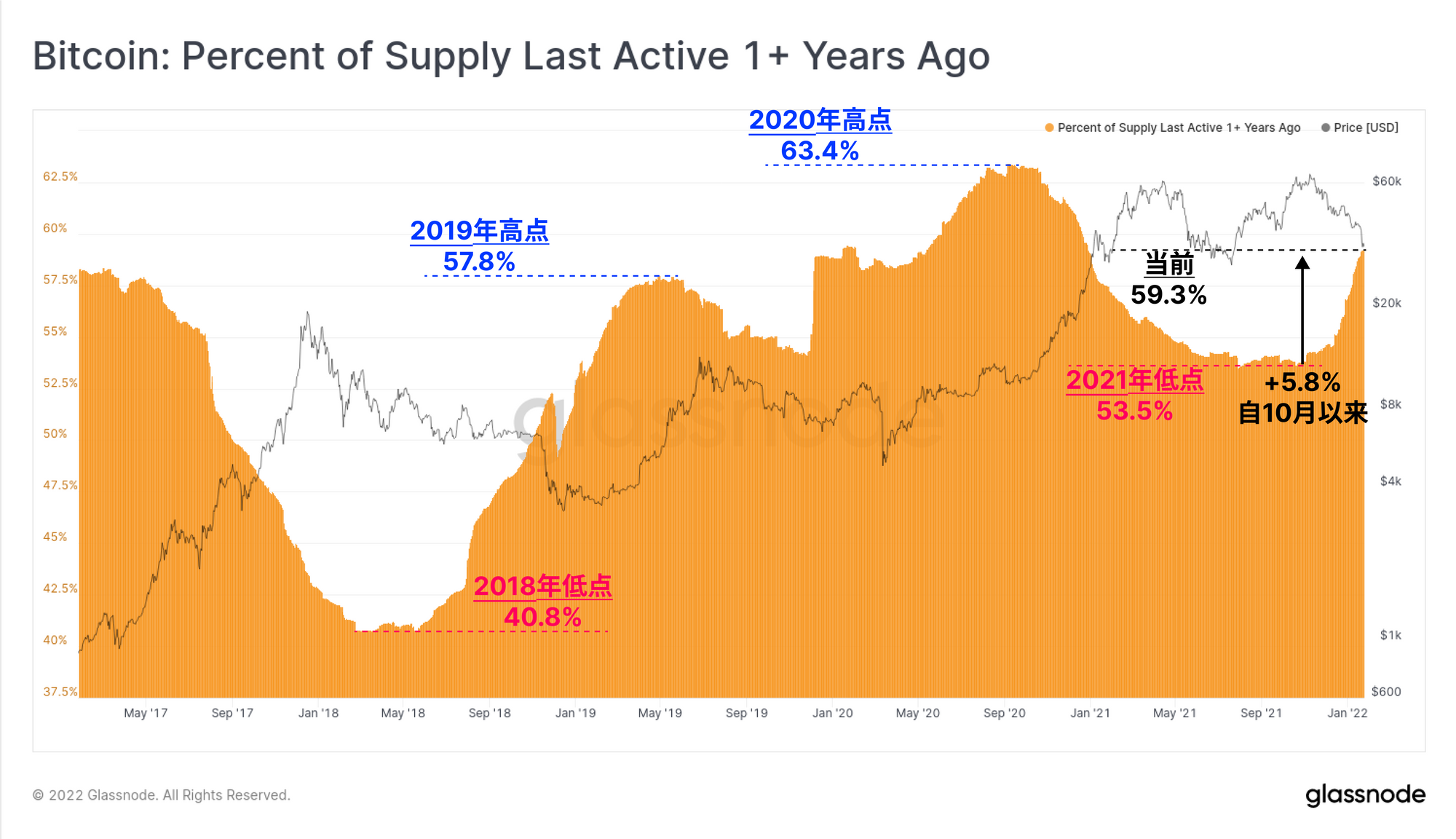

最后,在本周分析的结尾,我们强调,自10月以来,币龄在1年以上的比特币总量一直在显著上升。超过59.3%的流通供应已经休眠了1年以上,在过去的三个月里增加了5.8%的流通供应。

这些币指那些在2020年10月至2021年1月期间最后一次在链上移动的比特币,彼时正是牛市周期的早期和更令人兴奋的阶段。虽然我们认为大比例,而且比例正在上升的成熟币通常具有建设性,但目前的模式再次与熊市有相似之处,这时只有囤币党和耐心的积累者继续坚守。

摘要

熊市在比特币中很难定义,因为考虑到波动性,传统的20%下跌指标几乎每隔一个周二就会发生一次,从而触发熊市。因此,我们把投资者的心理和盈利能力作为衡量可能的和实际的卖家活动的标准。

本周我们观察的情况是,大量实现的损失,急剧下降,回归到囤币党主导的积累,以及买在顶部的投资者利用任何机会卖出离场。如果它看起来像一只熊,走起来像一只熊,它很可能是一只熊。但是就像过去两年的许多事情一样......这次会不会有所不同?

这是一个我们将在未来几周继续探讨的问题。到时见。

调查1月12日的抛售

在这个视频分析中,我们使用链上和链下的衍生品指标来识别和解释驱动最近下行价格走势的机制。当市场抛售时,我们可以利用这些工具来调查哪些持币人在卖出,以及期货市场是否出现了去杠杆。

产品更新

所有的产品更新、改进以及对指标和数据的手动更新都记录在我们的更新日志中,供您参考。

- mempool指标的反向堆叠顺序

- 发布了Mt.Gox受托人余额和Wrapped BTC(WBTC)余额。

- 重新发布了Uncharted Newsletter Edition #7,作为将为我们的专业会员继续发布的通讯。

- 本周报已经被翻译成西班牙语,意大利语,中文, 和日语

- 在Twitter上关注我们并联系我们

- 加入我们的Telegram频道

- 访问Glassnode论坛,与社区成员进行长篇讨论和分析。

- 关于链上指标和活动图,请访问Glassnode Studio。

- 关于设置链上核心指标和交易所活动的自动警报,请访问我们的Glassnode Alerts Twitter。

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。