Leva Short vs Domanda Spot

Bitcoin ha raggiunto l’ottantaduesimo giorno di drawdown, mentre i trader nei mercati dei derivati continuano a puntare su ulteriori ribassi. Nel frattempo, vi sono modelli di domanda on-chain che suggeriscono la presenza di un trend bullish di sottofondo.

Il mercato di Bitcoin ha proseguito il suo ribasso, toccando un minimo di $33,424 nella giornata di lunedì, stabilendo così un minimo che non si vedeva da luglio 2021. Il prezzo è ora in un marcato downtrend da 82 giorni e, soprattutto nel mercato dei derivati, il sentiment ha raggiunto picchi di negatività. I funding rates dei perpetual swaps sono andati in negativo e abbiamo assistito ad una significativa inversione nei mercati delle opzioni, con notevoli incrementi nei volumi delle opzioni put.

Nella nostra newsletter precedente abbiamo analizzato le dinamiche dell’offerta predominanti e la profittabilità della rete, concludendo che le condizioni di mercato attuali sono molto simili a quelle di un bear market. Nell’edizione di questa settimana, ci focalizzeremo invece su una valutazione della domanda, in modo da completare l’equazione. Gli strumenti di analisi on-chain forniscono informazioni utili sia sull’offerta che sulla domanda, e, tenendo a mente la macro struttura di mercato bearish identificata la scorsa settimana, cercheremo di capire se le attuali forze che guidano la domanda siano sufficienti per poter stabilire un minimo di mercato.

Traduzioni

La Settimana On-chain è ora disponibile in spagnolo, italiano, cinese e giapponese.

La Dashboard della Settimana On-Chain

La Newsletter della Settimana On-Chain ha una dashboard live con tutti i grafici utilizzati, disponibile qui. Questa dashboard, così come tutte le metriche analizzate, verranno ulteriormente approfondite nel nostro Video Report pubblicato settimanalmente ogni martedì. Visita e iscriviti al nostro Canale Youtube e visita il nostro Portale Video per ulteriore materiale video e tutorial sulle metriche.

Mercati dei Derivati Prevalentemente Short

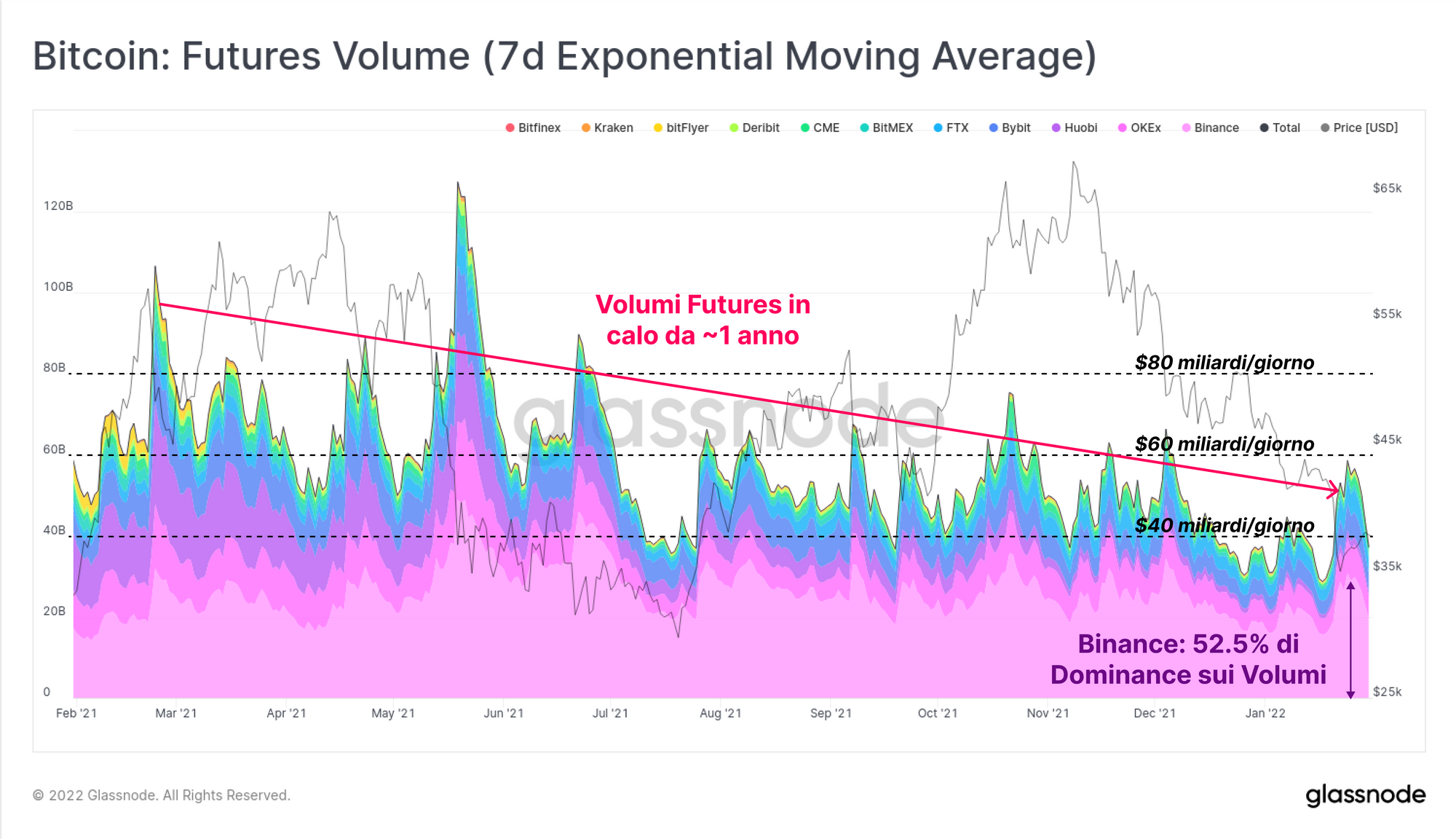

Nel corso del 2021 i volumi di trading nei mercati dei futures sono stati in costante declino, con un -50% dagli 80 miliardi di dollari al giorno di marzo 2021 ai 40 miliardi o meno di gennaio 2022. Come solitamente avviene durante eventi ad alta volatilità, il sell-off di questa settimana a $33k è stato accompagnato da un significativo aumento dei volumi, raggiungendo quasi i $60 miliardi al giorno.

Binance continua ad essere l’exchange dominante, con la fetta di mercato più grande per quanto riguarda i volumi sui futures. Questa settimana ha vantato il 52.5% di tutti i contratti scambiati.

Nonostante i volumi di trading siano relativamente bassi, il futures open interest rimane estremamente elevato, soprattutto quello relativo ai perpetuals. L’open interest sui perpetual swaps (viola), rappresentato qui come percentuale della market cap di Bitcoin, si trova attorno all’1.3%, ossia un valore storicamente molto elevato e che ha spesso preceduto eventi di deleveraging.

Anche l’open interest totale di tutti i mercati dei futures (inclusi i perpetual swaps) è elevato, pari a circa l’1.9% della market cap (arancione); tuttavia questo valore è più vicino alla media dei suoi valori abituali piuttosto che agli estremi. Questa osservazione ci suggerisce che la maggioranza dell’attuale leva nei futures è nelle mani di traders dei perpetual futures (pesantemente concentrati su Binance).

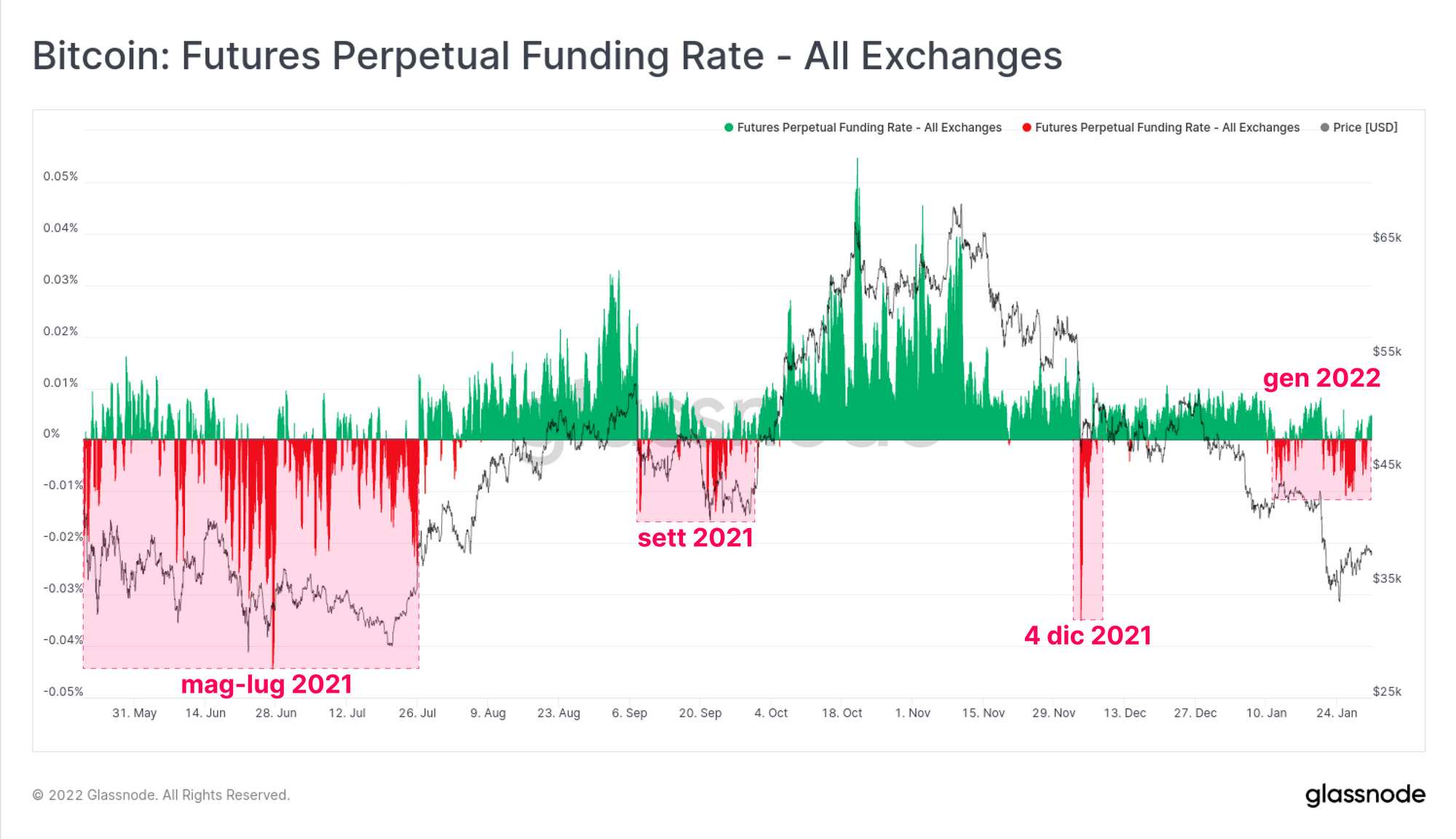

Poiché i mercati dei perpetual swaps hanno grande rilevanza, possiamo osservare i funding rates per farci un’idea dell’attuale propensione del mercato e della direzionalità verso la quale la maggior parte della leva è indirizzata. I funding rates sono stati in negativo per la maggior parte di gennaio, indicando che vi un è una modesta propensione short nei mercati dei perpetual.

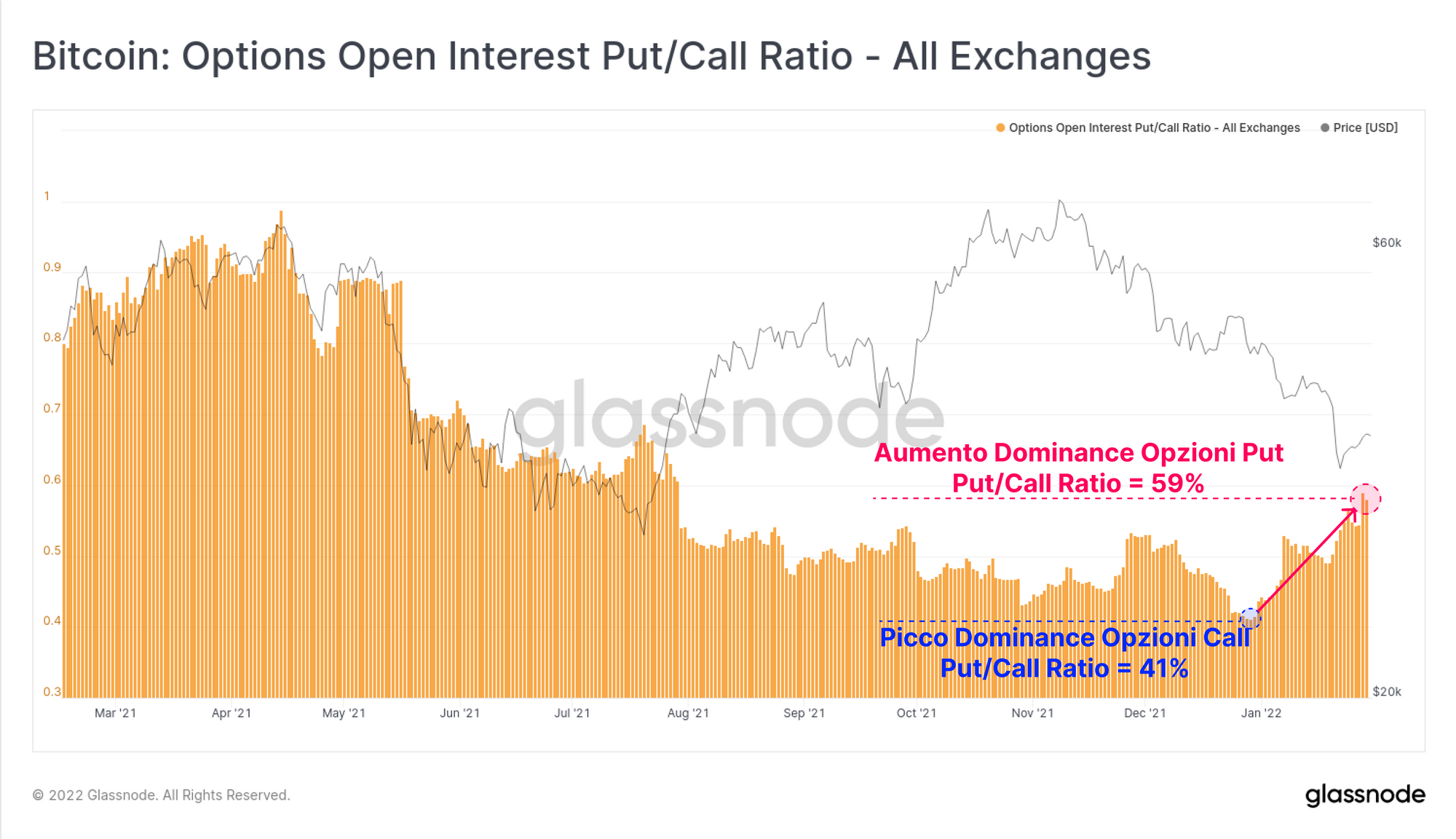

Una simile propensione è visibile nei mercati delle opzioni, con un rialzo del Put/Call Ratio, che ha raggiunto un massimo plurimensile del 59%. Ciò indica che l’interesse dei traders si è spostato dalle opzioni call alle opzioni put (comprando quindi assicurazioni sul ribasso), nonostante il mercato abbia toccato un minimo sulla finestra temporale dei 6 mesi.

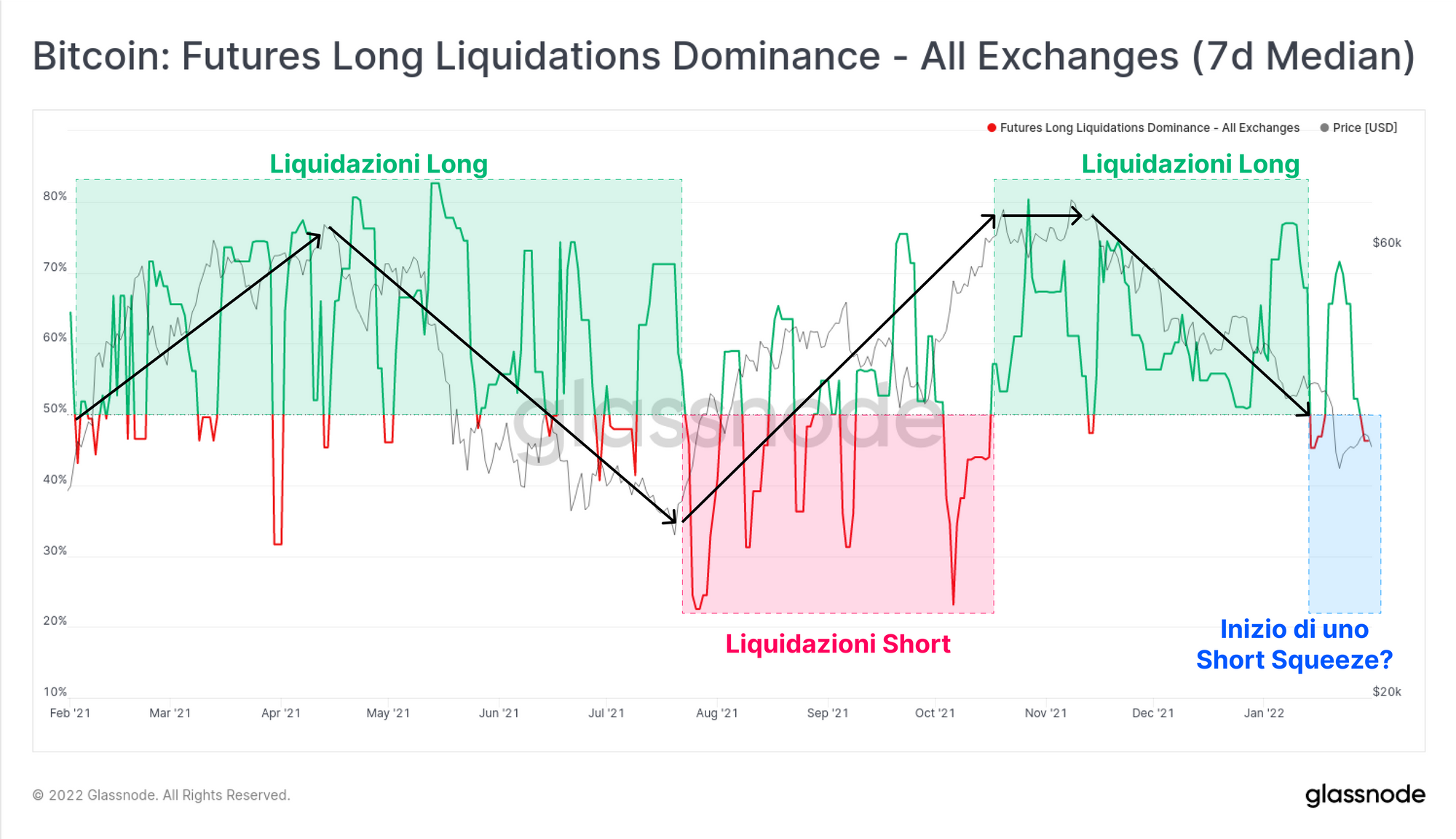

Con questo evidente shift di propensione da long a short nei mercati dei derivati, la dominance delle liquidazioni nei futures ha cominciato a tendere verso gli short. Con un’elevata negatività, una leva considerevole ed una propensione generalmente short, si potrebbe ragionevolmente argomentare che potremmo assistere ad uno short-squeeze nel breve termine.

Valutazione della Domanda On-chain

La valutazione della domanda nel mercato utilizzando strumenti on-chain può avere molte sfumature, e richiede una comprensione dei partecipanti a mercato e la destinazione delle monete spese (es. da/verso exchanges, da/verso wallets degli HODLers, ecc…). Questa settimana ci focalizzeremo sulla domanda analizzandone 3 aree chiave:

- La crescita dei wallet e i trend di accumulazione/distribuzione.

- I flussi dei fondi da/verso le riserve degli exchange.

- L’utilizzo della rete come settlement layer (ossia come layer per inserire transazioni e quindi attestare e consolidare valore) per stimare il suo “valore equo”.

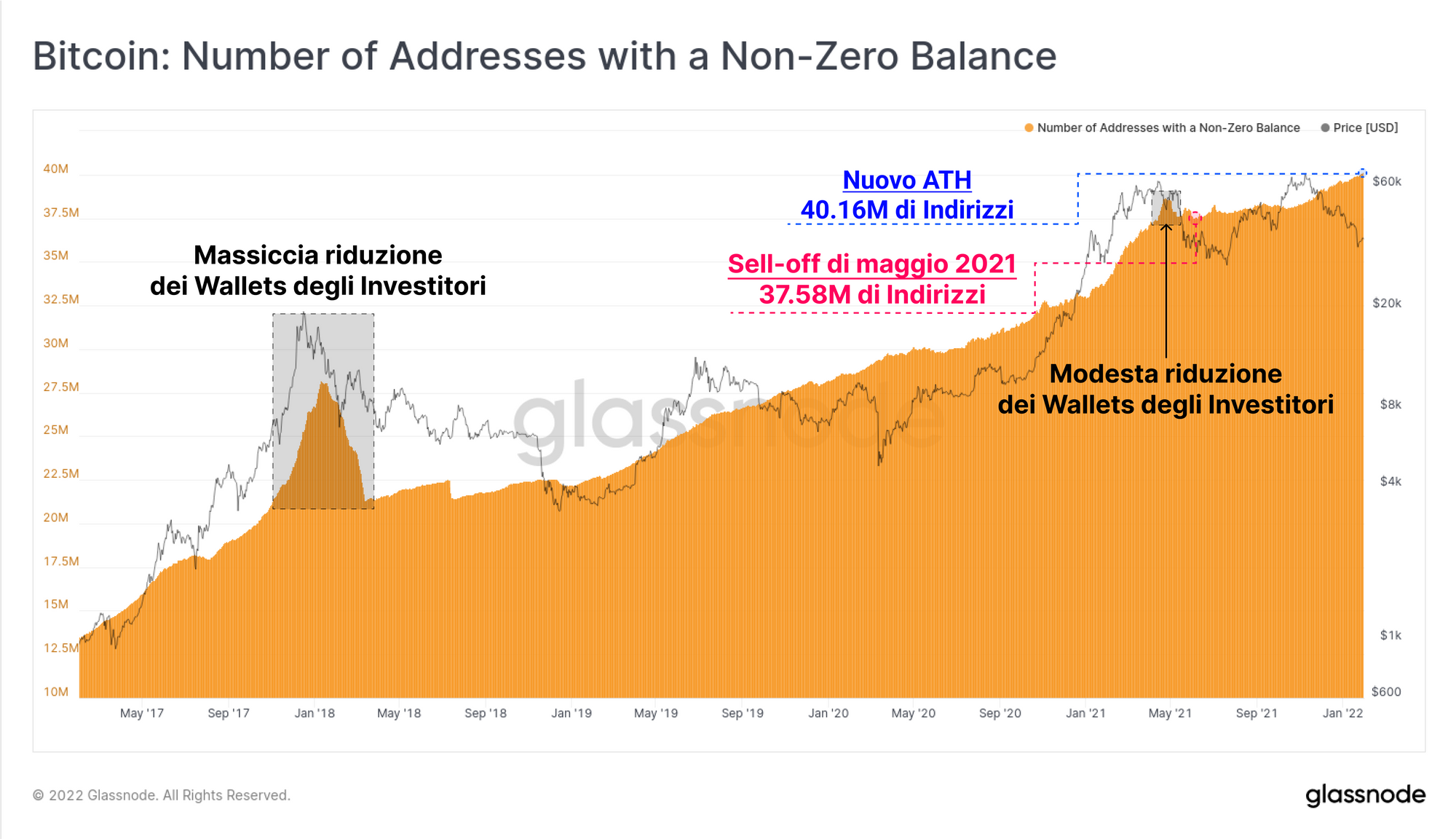

Per cominciare, osserviamo una metrica abbastanza semplice e fondamentale, ossia il numero di indirizzi con bilancio diverso da zero. In generale, quando la rete Bitcoin assiste ad un grande flush out da parte degli investitori (come ad esempio durante il blow-off top del 2017), essi spendono molte UTXO dai loro wallet per depositare le proprie monete sugli exchange, i quali raggruppano tutta quella supply in un numero ridotto di wallet con grandi bilanci.

Un tale fenomeno di riduzione dei wallet è osservabile chiaramente dopo il top del 2017, e in maniera più ridotta anche a maggio dello scorso anno. In entrambi i casi, il numero di indirizzi con bilancio diverso da zero ha ripreso un uptrend solo dopo che il polverone è passato, solitamente attorno alla fase intermedia del bear market che ne è scaturito, quando i compratori hanno ripreso ad accumulare.

L’attuale trend a rialzo del numero di wallet con bilancio diverso da zero sembra non essere scosso dagli ultimi tre mesi di ribassi del prezzo, mostrando similitudini al mini bear market del 2019, e raggiungendo un nuovo ATH di 40.16 milioni di indirizzi.

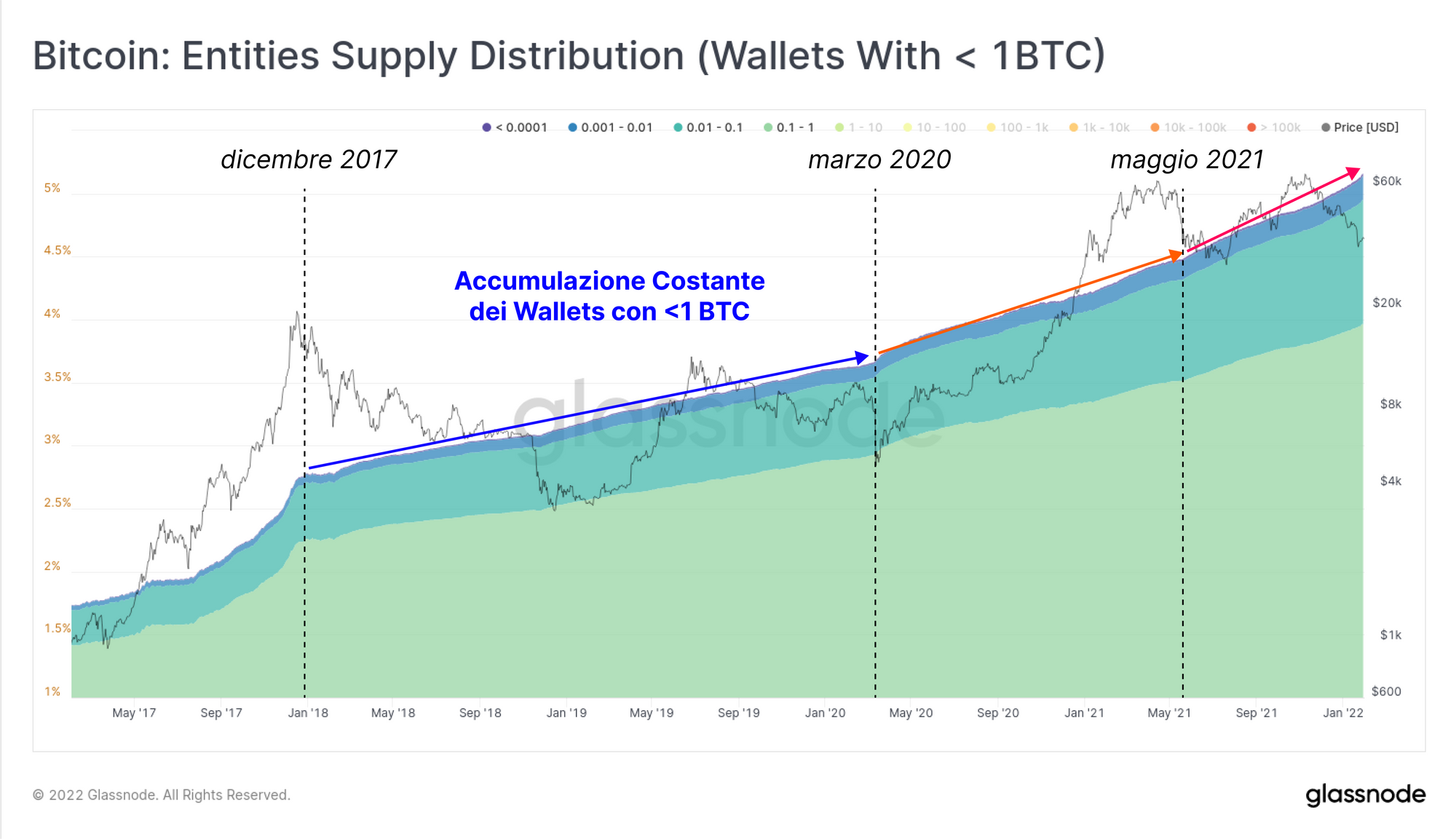

Anche i wallet dei retail, ossia quelli con meno di 1 BTC (i cosiddetti shrimps), paiono non curarsi più di tanto di questa correzione, con una supply in loro possesso che continua ad aumentare. Il tasso di crescita relativo a questo gruppo di investitori ha visto due incrementi principali: dopo marzo 2020 e dopo maggio 2021. Poiché storicamente Bitcoin è stato adottato da gente comune, questo dato rappresenta una crescente classe di “sat stackers” (accumulatori di sats) e di HODLers che rimangono presenti durante ogni condizione di mercato.

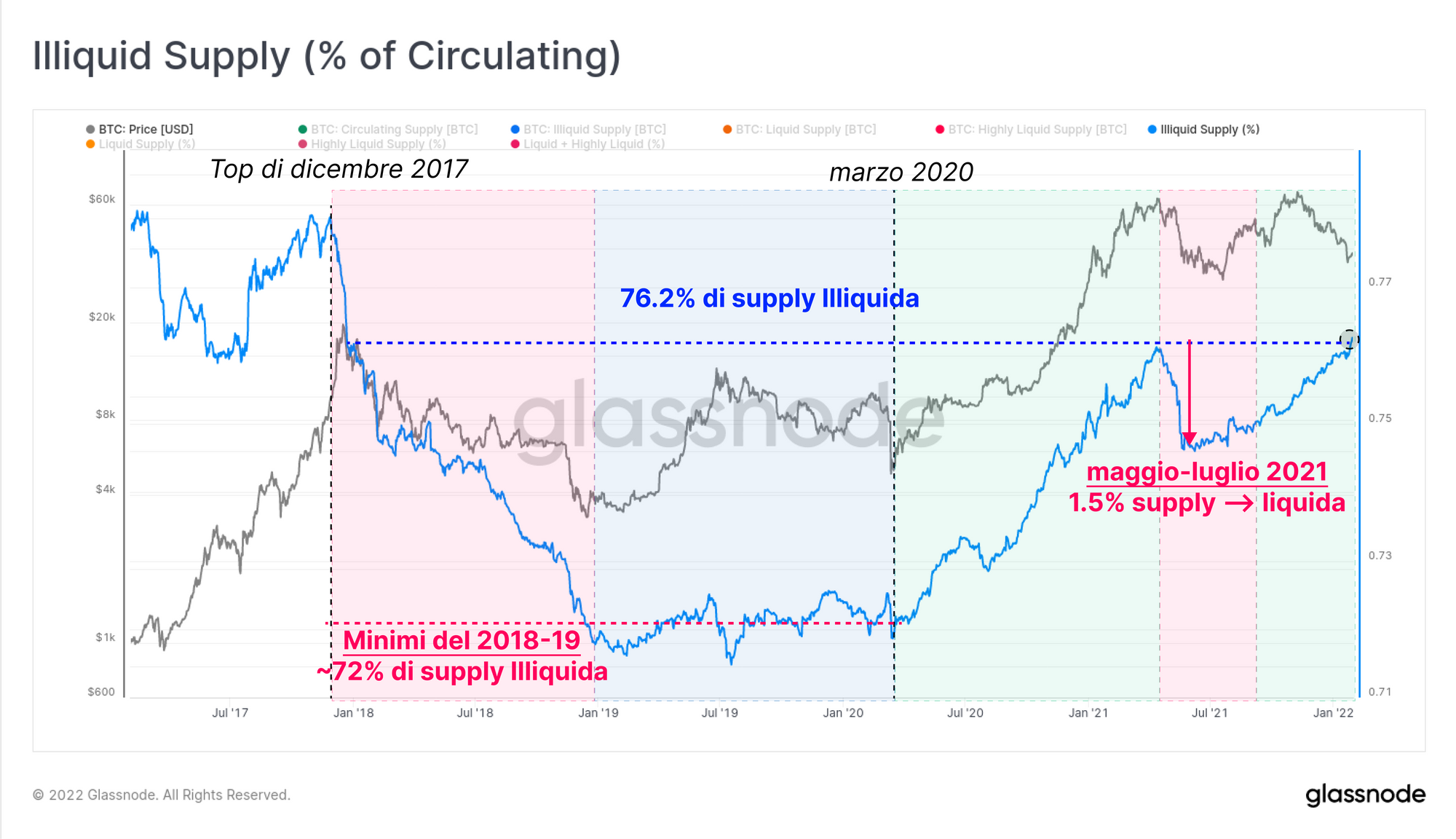

Per classificare ulteriormente la supply, utilizziamo dei raggruppamenti denominati Illiquid, Liquid ed Highly Liquid supply (ossia supply Illiquida, Liquida ed Estremamente Liquida), basandoci sui pattern di spesa dei wallets (vedi qui il nostro metodo). Rappresentata qui come porzione della market cap, la percentuale di Iliiquid supply (blu) ha ora raggiunto il 76.2% del circolante, tornando ai livelli di dicembre 2017. Queste monete sono detenute da wallet con uno storico di spesa ridotta o assente, e riflettono quindi un gruppo di wallets che sono probabilmente in modalità accumulazione.

- Periodi bearish (zone rosse) come il 2018 e maggio-luglio 2021 sono contraddistinti da grandi declini di Illiquid supply. Ciò significa che grandi volumi di monete hanno abbandonato i loro cold wallets ed esse devono essere assorbite da nuovi compratori.

- Periodi bullish (zone verdi) come il periodo post marzo 2020 vedono solitamente un incremento di Illiquid supply, poiché vi è accumulazione in atto e la domanda risucchia le monete spese.

E’ interessante notare come nonostante l’attuale declino dei prezzi (bearish) l’Illiquid supply sia in marcato rialzo (bullish). Solo questa settimana lo 0.27% del circolante (~51k BTC) è migrato da Liquid a Illiquid. Questi dati, all’interno dell’attuale macro scenario bearish, sollevano domande relative ad una possibile divergenza bullish in atto, simile a ciò che è avvenuto durante maggio-luglio 2021.

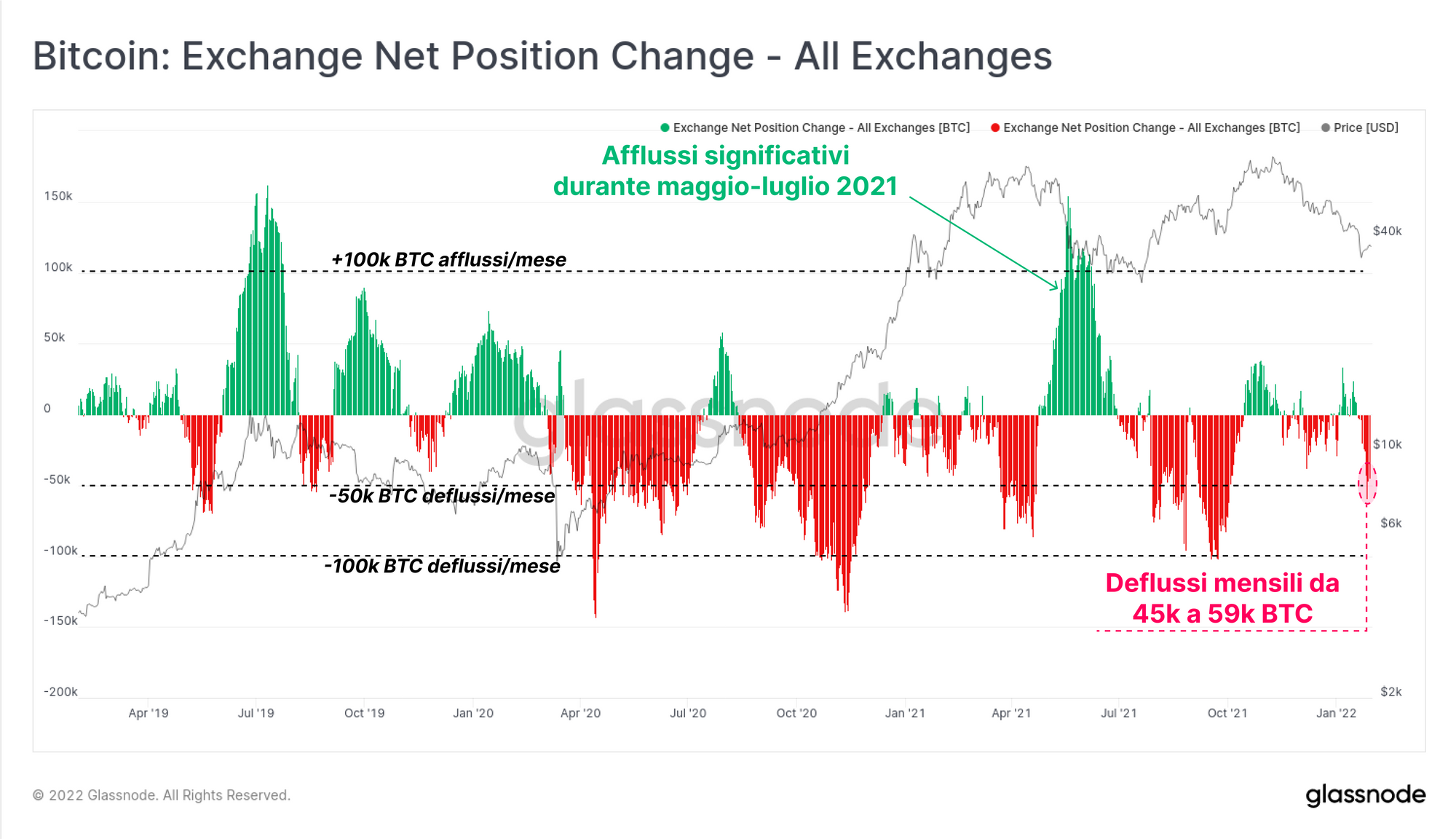

Le riserve degli exchange costituiscono la maggior parte della Liquid e Highly Liquid supply, e ha quindi senso osservare i flussi di capitale da e verso gli exchange per validare l’osservazione fatta in precedenza. La metrica Exchange Net Position Change mostra gli afflussi (verde) e i deflussi (rosso) netti mensili degli exchange che monitoriamo.

Questa settimana abbiamo visto deflussi considerevoli, con un tasso tra i 45k e 59k BTC al mese. Ciò mostra un confluenza con l'aumento di Illiquid supply (~51k BTC), suggerendo che una porzione delle monete prelevate dagli exchange potrebbe essere stata depositata su wallet illiquidi.

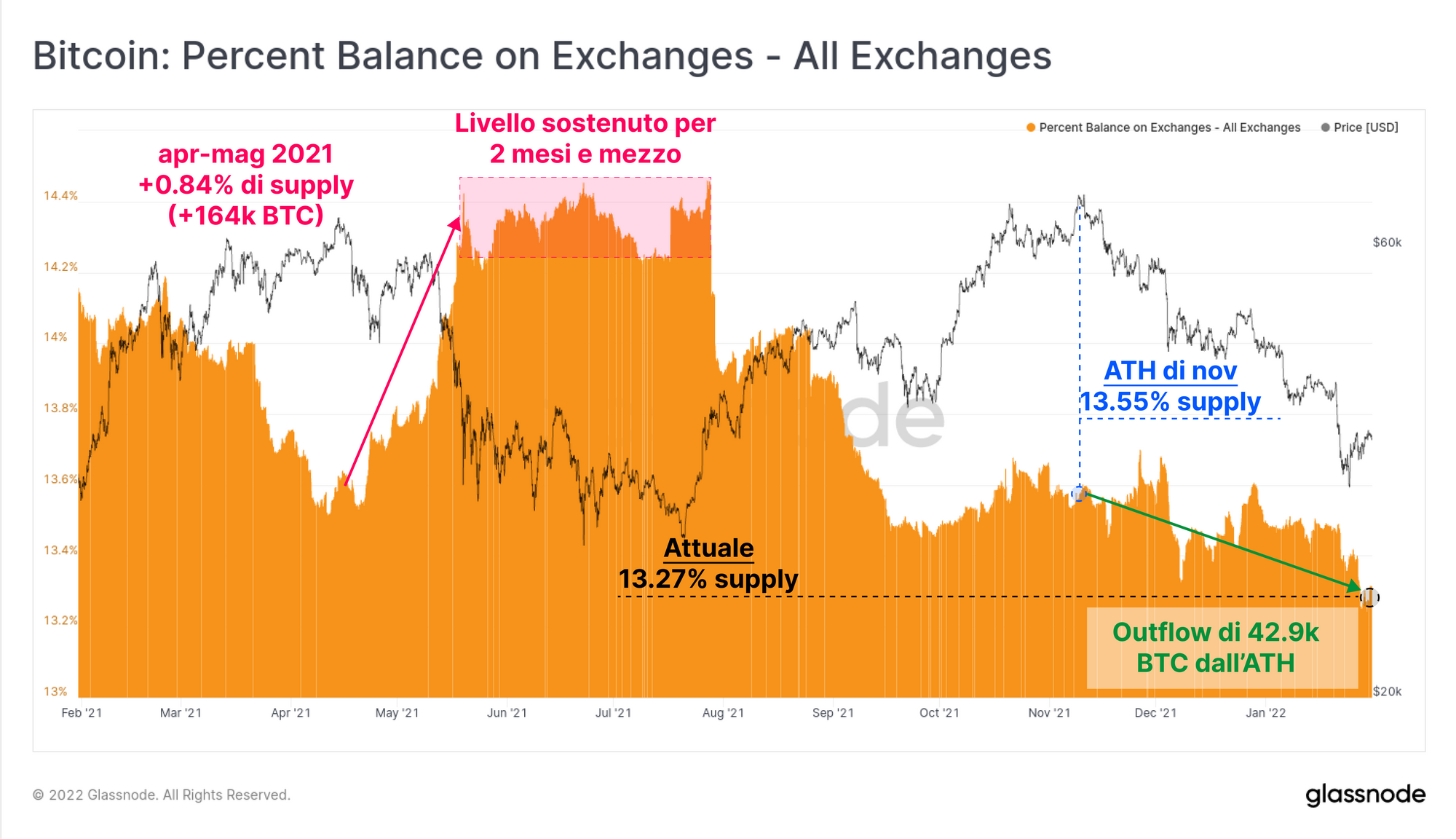

Come risultato di quanto appena osservato, la somma totale delle riserve degli exchange ha raggiunto un minimo pluriennale, costituendo ora il 13.27% del circolante. E’ importante notare come ciò è molto diverso da quanto osservato durante la correzione di maggio-luglio 2021:

- Entrambi i periodi hanno visto un ribasso maggiore del 50% dall’ATH.

- Il periodo di maggio-luglio 2021 ha visto degli afflussi verso gli exchange superiori a 164k BTC (0.84% del circolante), assieme ad un declino di Illiquid supply pari all’1.5% del circolante.

- L’attuale drawdown ha visto i bilanci degli exchange in declino di circa 42.9k BTC (0.28% del circolante) dall’ATH di novembre, mentre l’Illiquid supply è aumentata dello 0.86% del circolante.

Nonostante ribassi della stessa entità, i trend di bilancio degli exchange e di liquidità delle monete mostrano direzioni diametralmente opposte. L’attuale scenario ha delle sfumature molto più bullish di assorbimento della supply, con molte meno monete spese e vendute nel panico.

Utilità della Rete in Aumento

Bitcoin rappresenta molte cose per molte persone, e una di queste è un settlement layer for value (ossia, come detto in precedenza, un modo di attestare e consolidare valore). In teoria, più valore viene consolidato dalla rete Bitcoin, più essa è utile, e quindi la sua valutazione dovrebbe essere più alta. Lo stesso ragionamento vale per l’inverso.

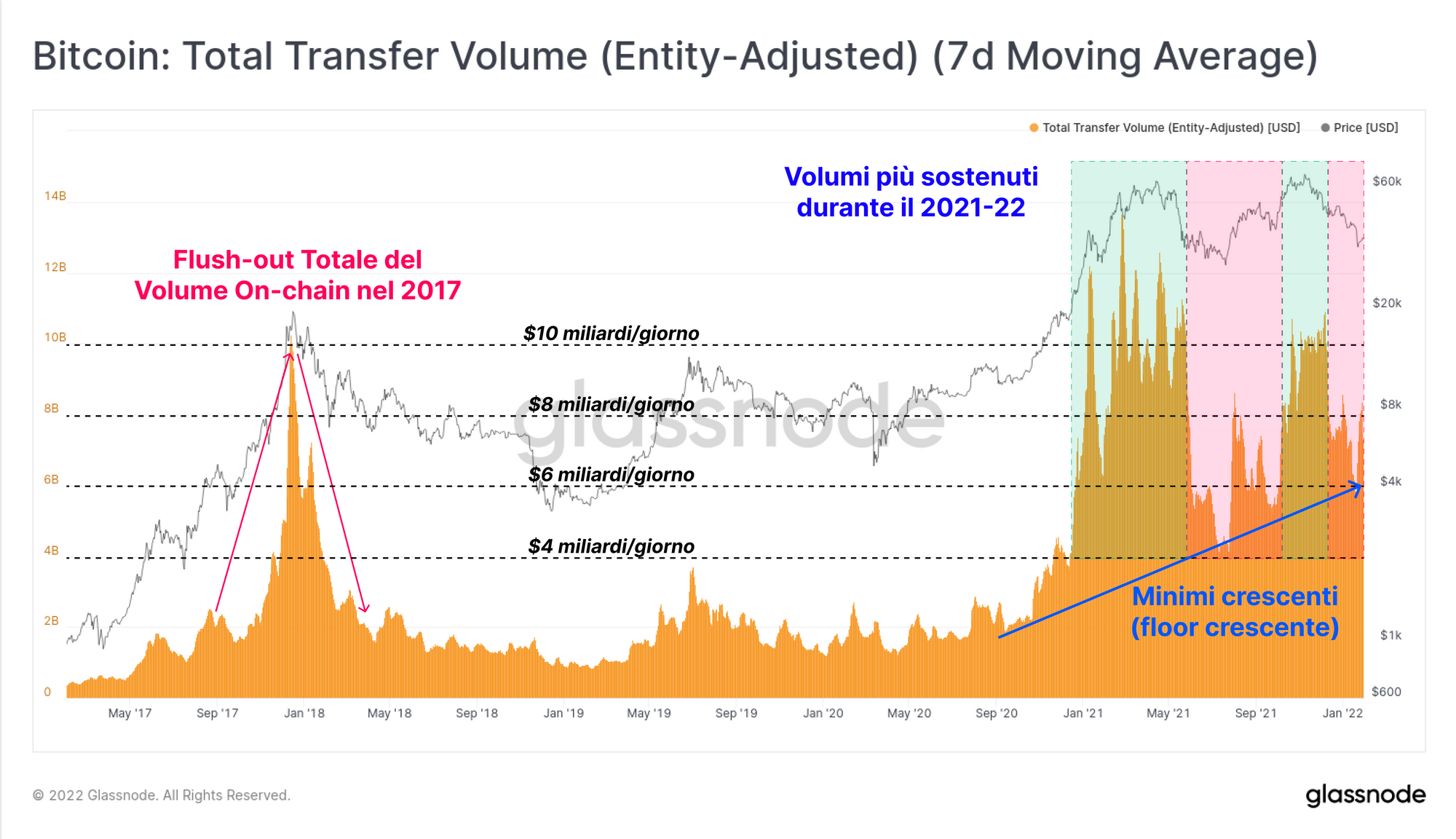

Il blow-off top del 2017 fu contraddistinto da un’esplosione nei volumi consolidati on-chain, con picchi superiori ai $10 miliardi al giorno. Ciò fu immediatamente seguito da un altrettanto incredibile declino dell’80%, facendo tornare tale valore attorno ai $2 miliardi al giorno, il tutto nel giro di pochi mesi. Il fenomeno durò quindi pochissimo.

Il mercato, da ottobre 2020, è stato molto diverso.

Durante entrambi i ritracciamenti del 50%+, i volumi di consolidamento on-chain sono scesi parecchio rispetto ai massimi. Tuttavia, i minimi sono stati crescenti, anche durante fasi di trend bearish (zone rosse). Ciò indica una crescita molto più sostenuta dell’utilità di Bitcoin, parallelamente alla crescita della market cap, degli numero di hodlers e del valore immagazzinato nella rete.

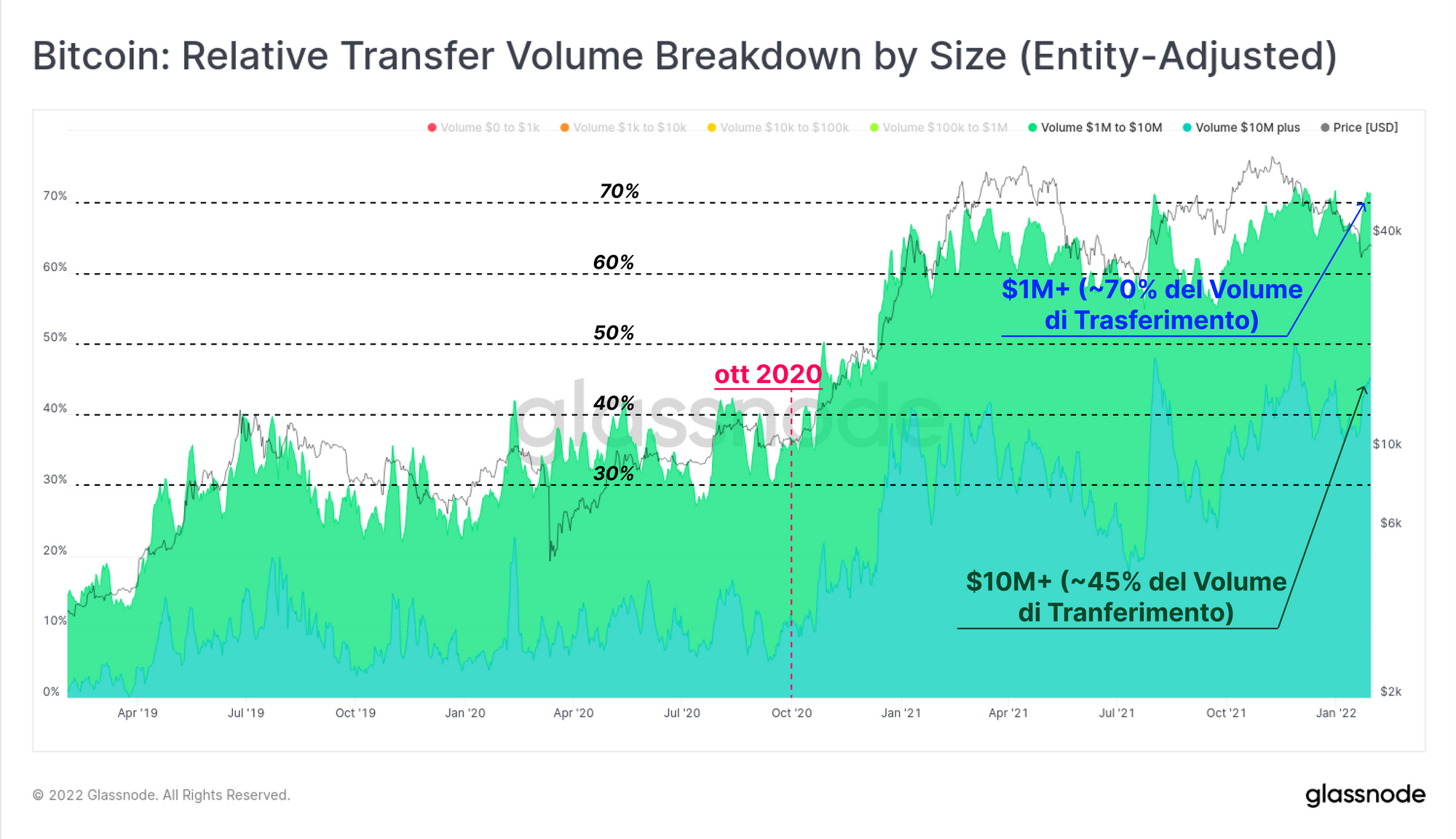

Anche la natura di questi volumi consolidati è cambiata significativamente da ottobre 2020, passando da transazioni principalmente retail (<$100k) a transazioni istituzionali (>$1M).

Al momento il 45% del volume consolidato nella rete è costituito da transazioni di dimensione >$10M, mentre se consideriamo le transazioni >$1M la percentuale arriva al 70% (sulla base del dato adattato per entità). Le grandi transazioni hanno mantenuto un’elevata dominance nel corso del 2021, e hanno effettivamente raggiunto nuovi picchi durante questa correzione.

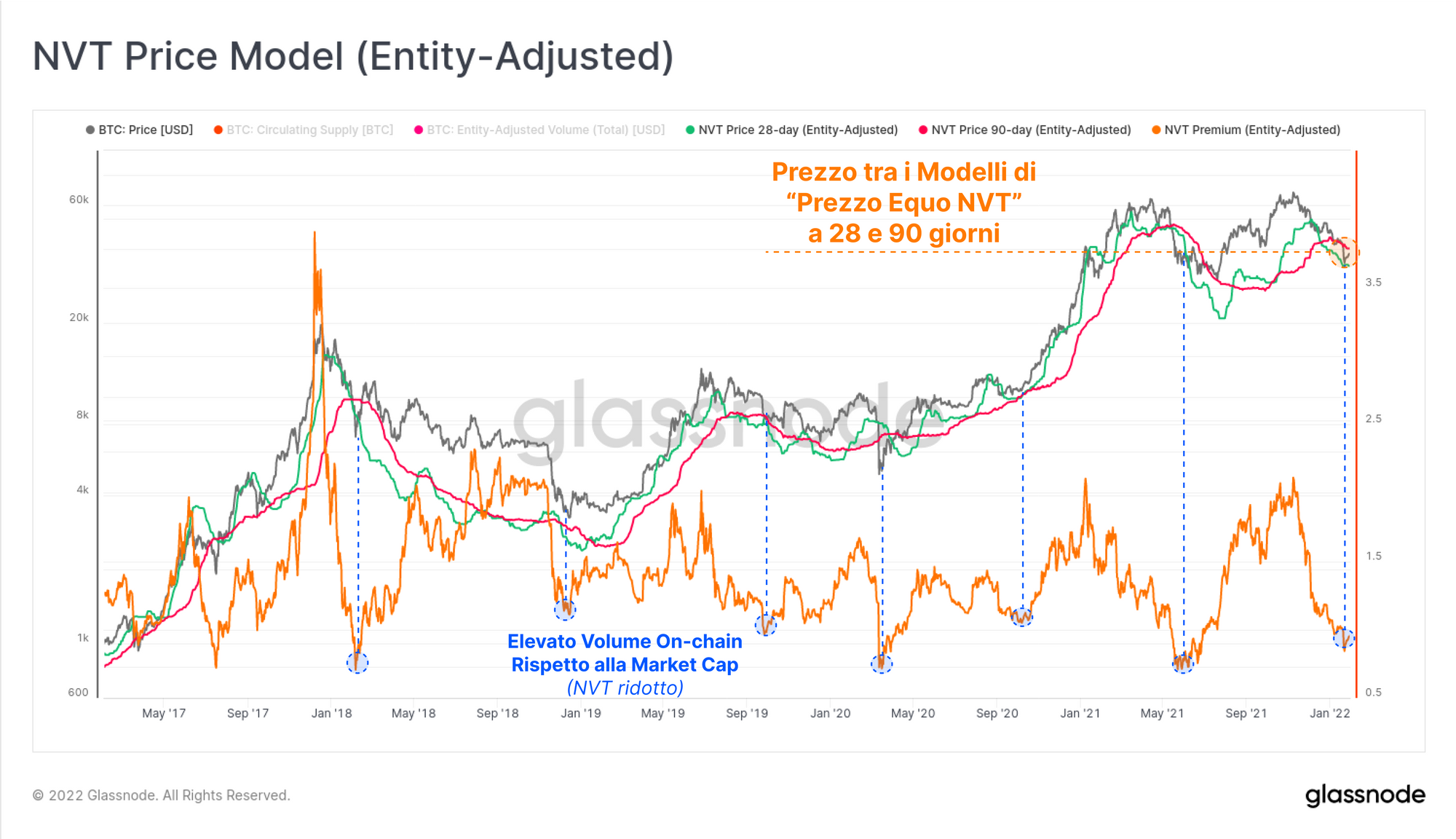

Infine, possiamo sviluppare un modello di prezzo implicito utilizzando l’NVT Ratio, il quale associa il volume consolidato dalla rete (l’utilità) ad un prezzo implicito (vedi il metodo di Willy Woo). Al momento il mercato si trova tra i modelli di prezzo NVT a 28 giorni (verde) e 90 giorni (rosa), e si potrebbe quindi affermare che Bitcoin si trova in una zona di “valore equo”.

Rapportando il prezzo di mercato al prezzo NVT a 90 giorni otteniamo una sorta di “NVT Premium”, che al momento si trova ai suoi minimi, valori storicamente coincidenti con una sottovalutazione dell’asset. I casi passati in cui il volumi consolidati dalla rete sono stati così elevati rispetto alla market cap hanno preceduto forti impulsi bullish durante bear markets, o hanno segnato dei macro bottom di mercato, come a dicembre 2018 e a marzo 2020.

Riassunto

Nel nostro ultimo report abbiamo esplorato le attuali dinamiche della supply, e abbiamo determinato che sono caratteristiche tipiche dei bear market storici di Bitcoin. Questa settimana ci siamo invece concentrati sulla domanda sottostante, completando così l’equazione. L’analisi di tale domanda ha rivelato una marcata differenza tra la struttura di mercato attuale e l’ultimo periodo bearish di maggio-luglio 2021.

Sebbene entrambe le correzioni abbiano visto ritracciamenti maggiori del 50%, l’attuale mercato sembra essere dominato da una classe molto più resiliente e persistente di HODLers, i quali sembrano accumulare senza curarsi più di tanto delle condizioni di mercato. I volumi di settlement on-chain sono scesi parecchio dai massimi, tuttavia stanno aumentando rispetto alla valutazione di mercato, suggerendo che al momento Bitcoin è più vicino ad una zona di “valore equo” che ad un top ciclico.

In tutto ciò, i mercati dei derivati sembrano puntare su ulteriori ribassi. Nel contesto di un macro bear market, ciò fa sorgere una domanda: il mercato sta facendo hedging del rischio in ritardo, o è in procinto di una correzione al rialzo per scrollarsi di dosso tutta questa leva short?

Aggiornamenti del Prodotto

Tutti gli aggiornamenti del prodotto, così come i miglioramenti e gli aggiornamenti manuali alle metriche e ai dati, sono registrati nel nostro changelog come riferimento.

- Miglioramenti ai wallets dell’exchange FTX.

- Aggiunto FoundryUSAPool, LuxorTech, MaraPool, SBICrypto, TerraPool, ArkPool, UKRPool, SigmaPool e SpiderPool alla lista dei miners supportati.

- Miglioramenti ai wallet BinancePool, Poolin, BTC.com e 1THash&58COIN.

- Rilascio del Mt. Gox Trustee Balance e Wrapped BTC (WBTC) Balance.

- Rilancio dell’Edizione #7 della Uncharted Newsletter.