Come Definire un Bear Market di Bitcoin

Con il prezzo di Bitcoin dimezzato dall’ATH, il mercato assiste ad un grande evento di capitolazione onchain, con 2.5 miliardi di dollari di perdite realizzate. Questa settimana analizzeremo l’eventualità di un possibile macro bear market in corso.

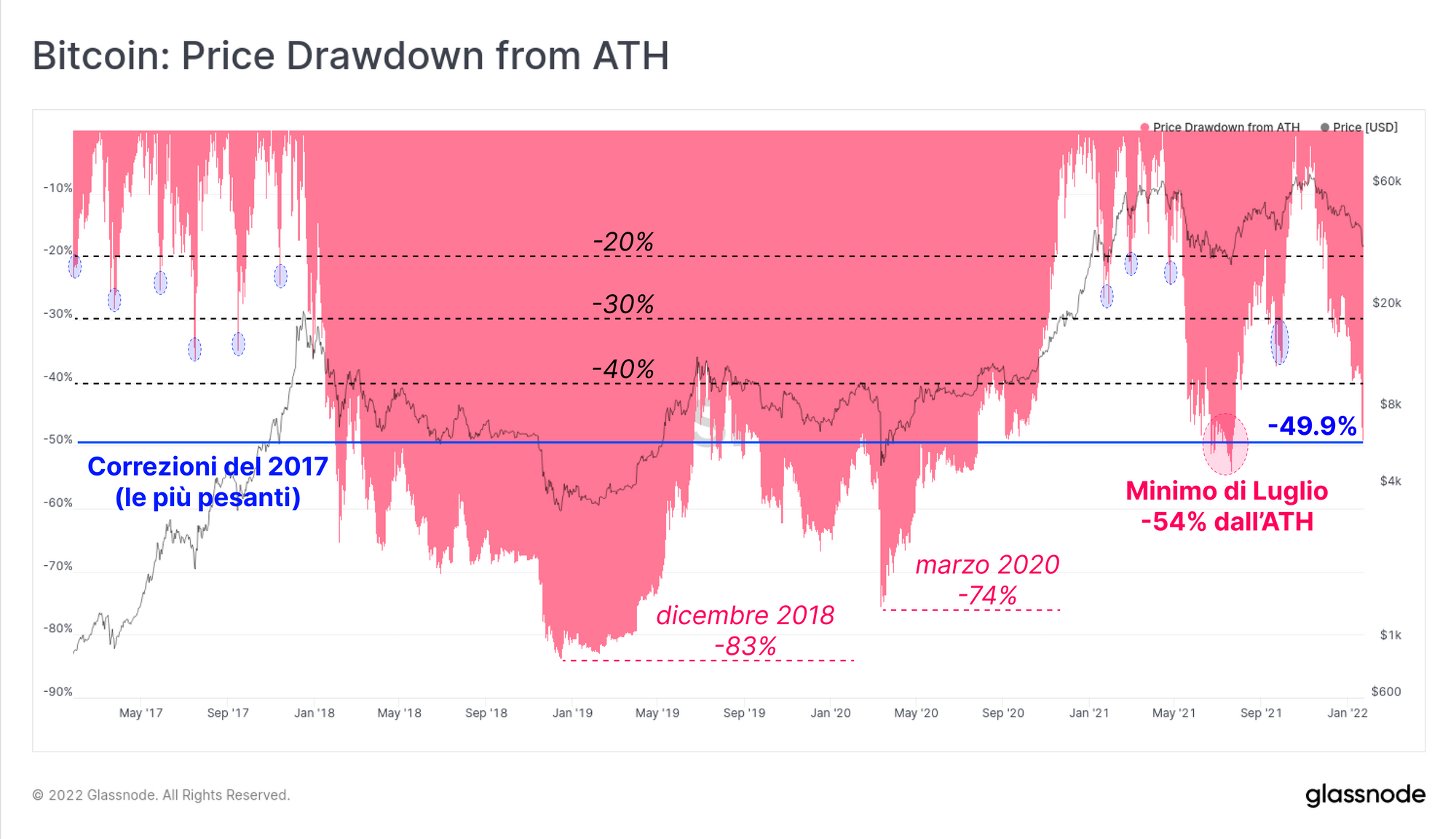

Il mercato Bitcoin ha attraversato un’altra settimana difficile, con i prezzi in declino rispetto all’apertura settimanale di $43,413, fino a raggiungere un nuovo minimo locale di $34,407. Ciò porta a 49.9% il ritracciamento totale dall’ATH di novembre.

Con la discesa dei prezzi, gli investitori hanno capitolato più di $2.5 miliardi di valore netto realizzato on-chain durante questa settimana. La maggior parte di queste perdite riguardano gli Short-Term Holders, che sembrano voler cogliere ogni opportunità per recuperare i propri soldi.

Nella newsletter di questa settimana cercheremo di valutare il danno avvenuto e la probabilità di essere all’interno di un bear market prolungato. Definire un bear market non è un’impresa semplice, e in questa edizione proveremo ad aggiungere nuove sfumature al dibattito analizzando lo storico del comportamento degli investitori e i pattern della loro profittabilità.

La Dashboard della Settimana On-Chain

La Newsletter della Settimana On-Chain ha una dashboard live con tutti i grafici utilizzati, disponibile qui. Questa dashboard, così come tutte le metriche analizzate, verranno ulteriormente approfondite nel nostro Video Report pubblicato settimanalmente ogni martedì. Visita e iscriviti al nostro Canale Youtube e visita il nostro Portale Video per ulteriore materiale video e tutorial sulle metriche.

Come Definire un Bear Market

I minimi di questa settimana hanno visto il prezzo di Bitcoin quasi dimezzato dall’ATH, con un ritracciamento totale del 49.9%. Questo è il secondo sell-off più grave dal bear market del 2018-20, superato solo da quello di luglio 2021, dove il mercato ha toccato un -54% dai massimi di aprile.

Con i bulls decisamente sulla difensiva, è probabile che un drawdown così pesante alteri il sentiment dei partecipanti a mercato su macro scala. Ritracciamenti di una tale entità sono significativamente maggiori delle correzioni del -20% o -40% viste durante le bull run del 2017 e 2020-21.

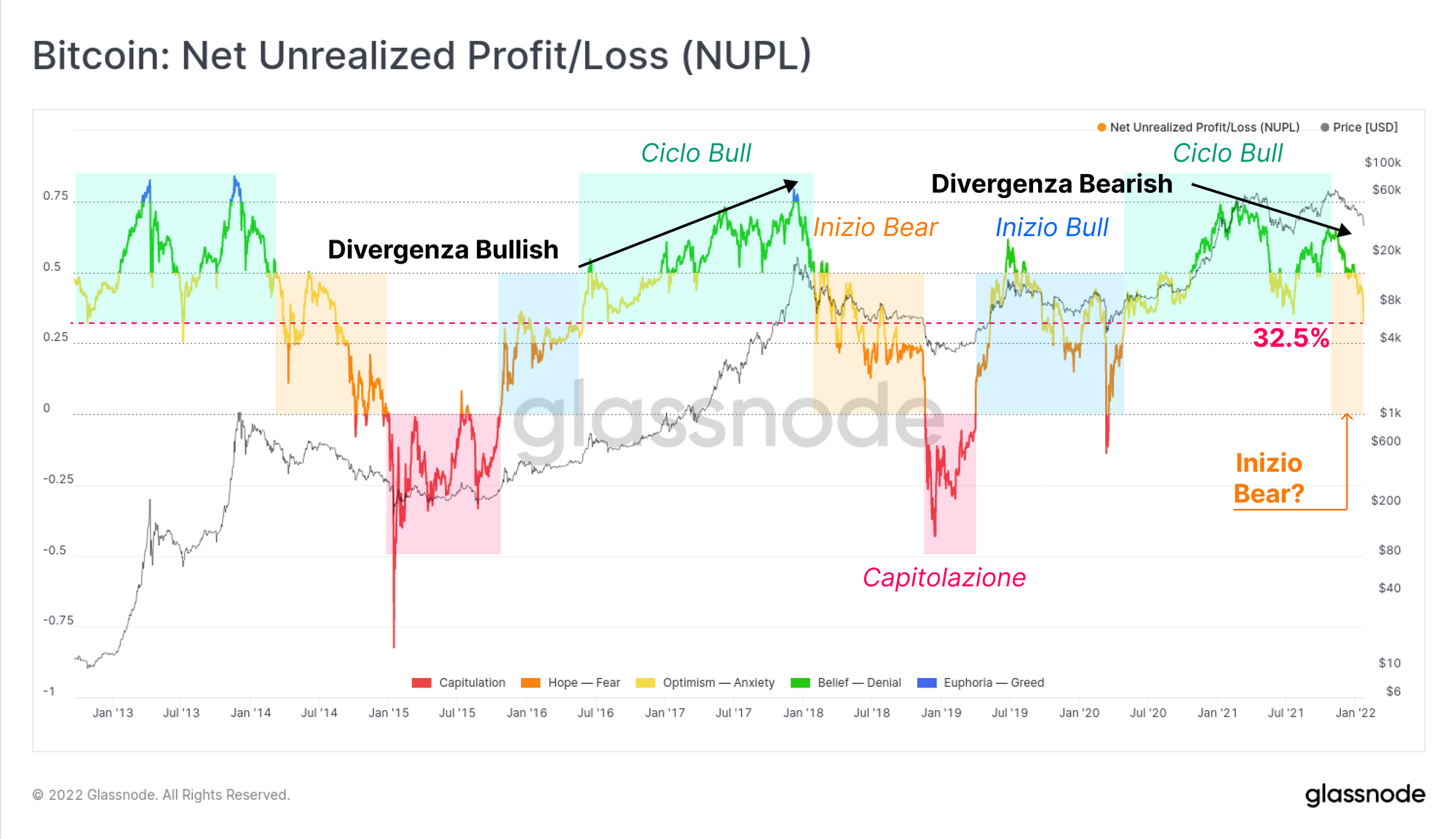

La metrica Net Unrealised Profit/Loss (NUPL, ossia il Netto dei Profitti/Perdite Non Realizzati) mostra la profittabilità dell’intero mercato come proporzione della market cap. Il NUPL è attualmente a 0.325, indicando che solo il 32.5% della market cap di Bitcoin è in uno stato di profitto non realizzato.

Ciò rappresenta una marcata differenza rispetto ai valori di maggiore profittabilità registrati a marzo (~0.75) e ottobre (~0.68) dello scorso anno. Ci sono una serie di considerazioni che ne scaturiscono:

- Considerando i cicli precedenti, una bassa profittabilità come questa è tipica delle fasi iniziali e intermedie di un bear market (arancione). Sulla base di questa osservazione, si potrebbe argomentare che da marzo 2021 è iniziato un bear market.

- A differenza dei bull market del 2013 e del 2017, la profittabilità aggregata della rete è diminuita tra gli ATH di marzo-aprile e i top di ottobre-novembre. Ciò è il prodotto di monete distribuite presso i massimi, le quali alzano la base di costo generale del mercato, creando così una divergenza bearish in questo indicatore.

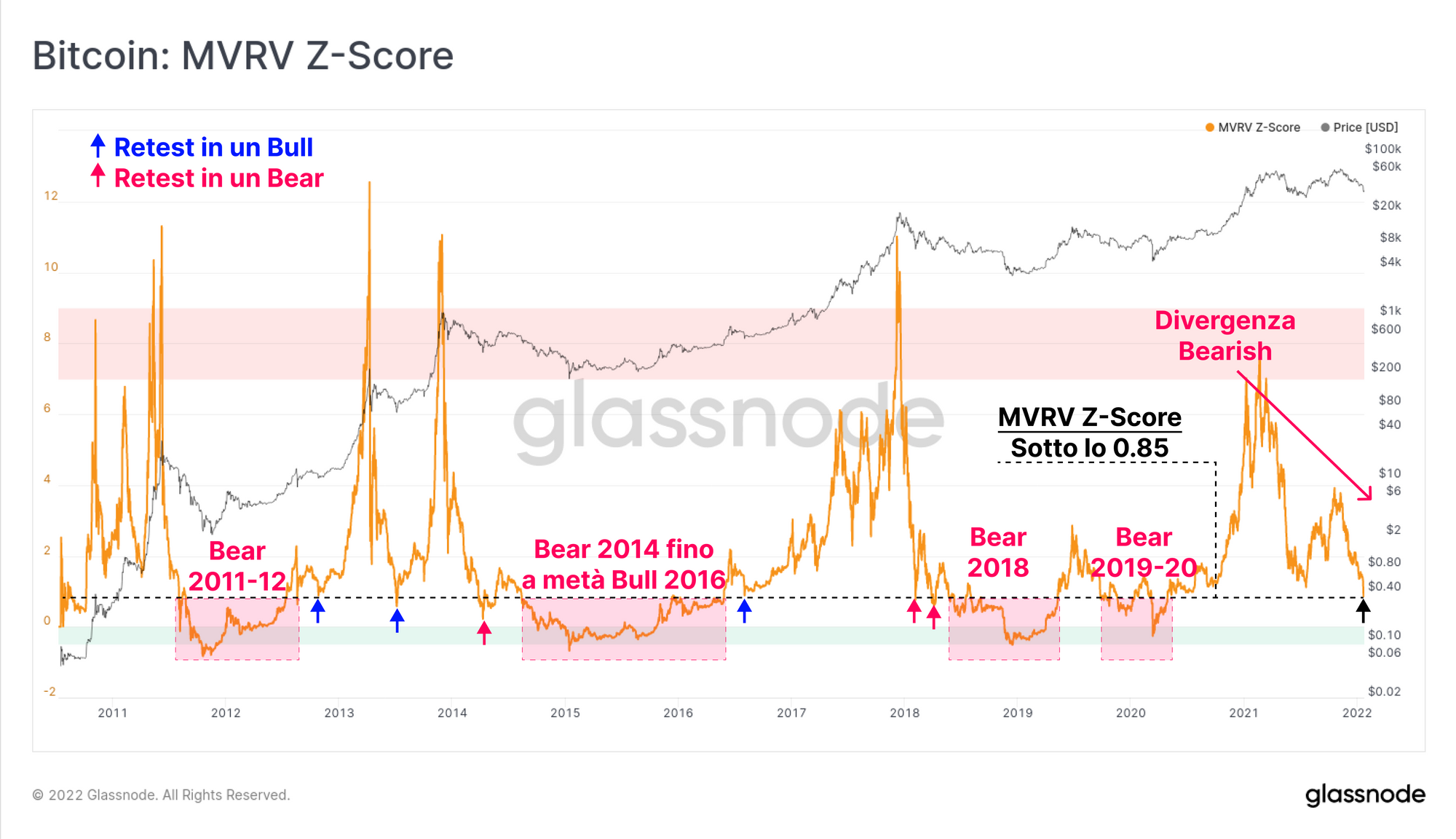

Un altro modo di misurare la profittabilità della rete è grazie all’MVRV Ratio, presentato qui come Z-Score, dunque come misura delle deviazioni standard rispetto alla media di lungo termine. L’MVRV Ratio è calcolato come rapporto tra la market cap e la realised cap, ed è uno strumento utile per identificare periodi di elevata o ridotta profittabilità degli investitori.

Con l’MVRV-Z a 0.85, il mercato è ben addentrato in territori visti durante mercati ribassisti, e, come nel caso del NUPL, si può notare una divergenza bearish. In generale, valori così ridotti di MVRV-Z sono visibili nei seguenti scenari:

- Ripide correzioni durante un bull market (frecce blu), che sono solitamente seguite da un’inversione verso nuovi massimi.

- Inizio di bear market dopo un blow-off-top (frecce rosa), dal momento che il mercato è nel panico e gli investitori capitolano; spesso seguono però dei potenti rimbalzi.

- Fasi intermedie e finali di un bear market (riquadri rossi), dove l’MVRV-Z si muove al di sotto dello 0.85, indicando un periodo di scarsissima profittabilità, sentiment a terra e perdite costanti da parte degli investitori.

Stando a questa metrica, se i bulls non mostrano segni importanti di forza, le probabilità vertono a favore dei bears. Detto ciò, se la storia decidesse di ripetersi, sarebbe probabile vedere un rimbalzo nel breve termine.

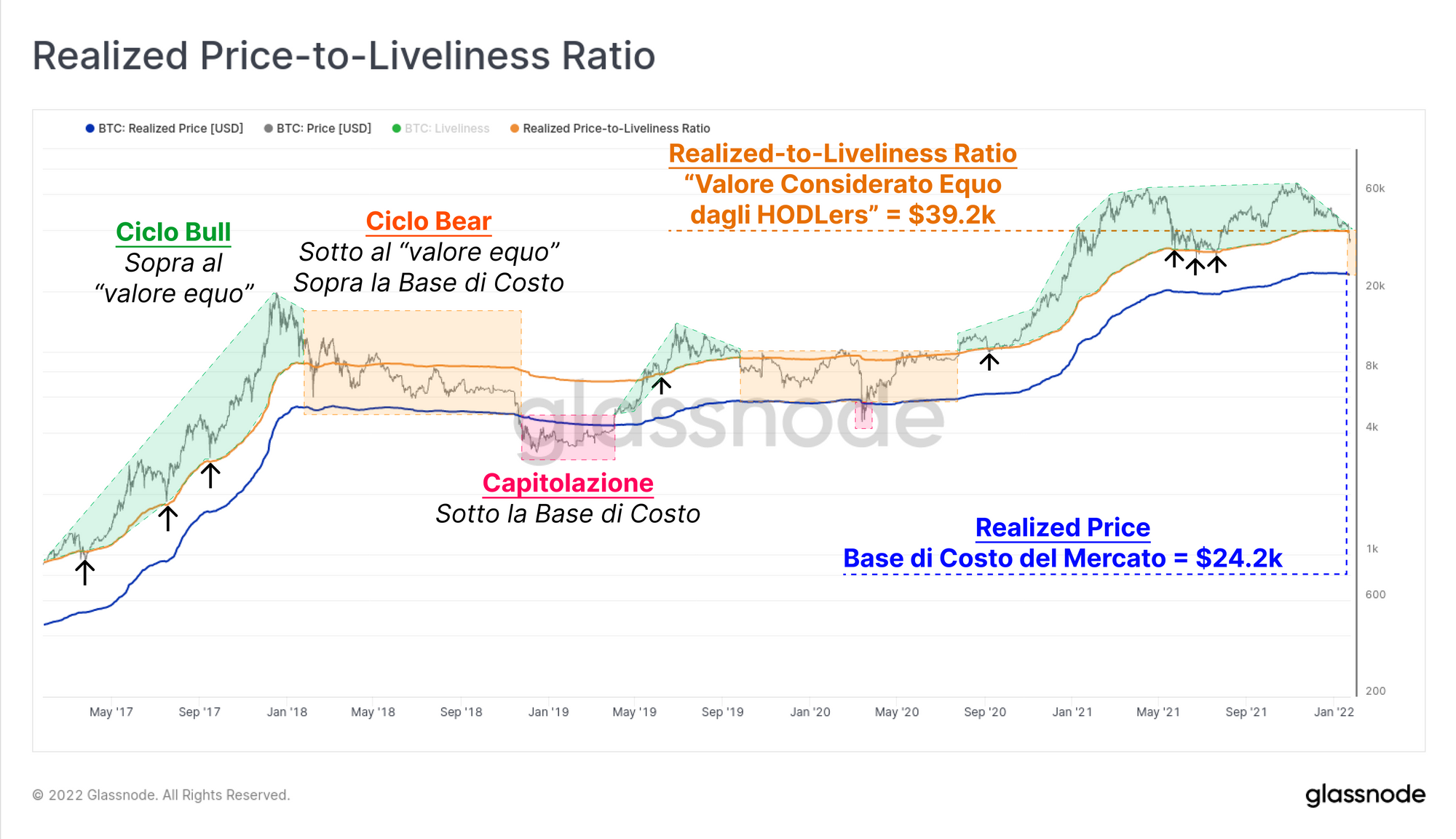

Un altro strumento on-chain molto utile è il Realised-to-Liveliness Ratio (RTLR, che sta per Rateo del Realised Price rispetto alla Liveliness), sviluppato recentemente da Dor Shahar, che ha modificato il Realized Price (Prezzo realizzato) utilizzando la Liveliness (letteralmente Vivacità [delle monete]) come denominatore. Può essere visto come un modello che descrive il “valore considerato equo dagli Hodlers”, ed è progettato per amplificare o ridurre il Realised Price secondo il seguente framework:

- L’RTLR indicherà un elevato valore “equo” di Bitcoin quando gli HODLers accumulano e mantengono le monete dormienti (valore equo > base di costo).

- L’RTLR convergerà con il Realised Price qualora sempre più HODLers liquidino e distribuiscano le proprie monete (valore equo = base di costo).

Nel grafico sottostante possiamo osservare che al momento il mercato si trova al di sotto dei $39.2k indicati dall’RTLR, ma comunque al di sopra del Realised Price di $24.2k. Ancora una volta ciò si verifica spesso durante le fasi iniziali ed intermedie di un bear market, rafforzando l’osservazione fatta precedentemente.

Valutazione del Danno

Finora abbiamo appurato che ci sono numerosi segnali che indicano che potremmo essere all’interno di un bear market su scala macro. Tenendo a mente ciò, andremo ora ad analizzare i pattern di spesa degli investitori, che questa settimana hanno capitolato con importanti perdite onchain.

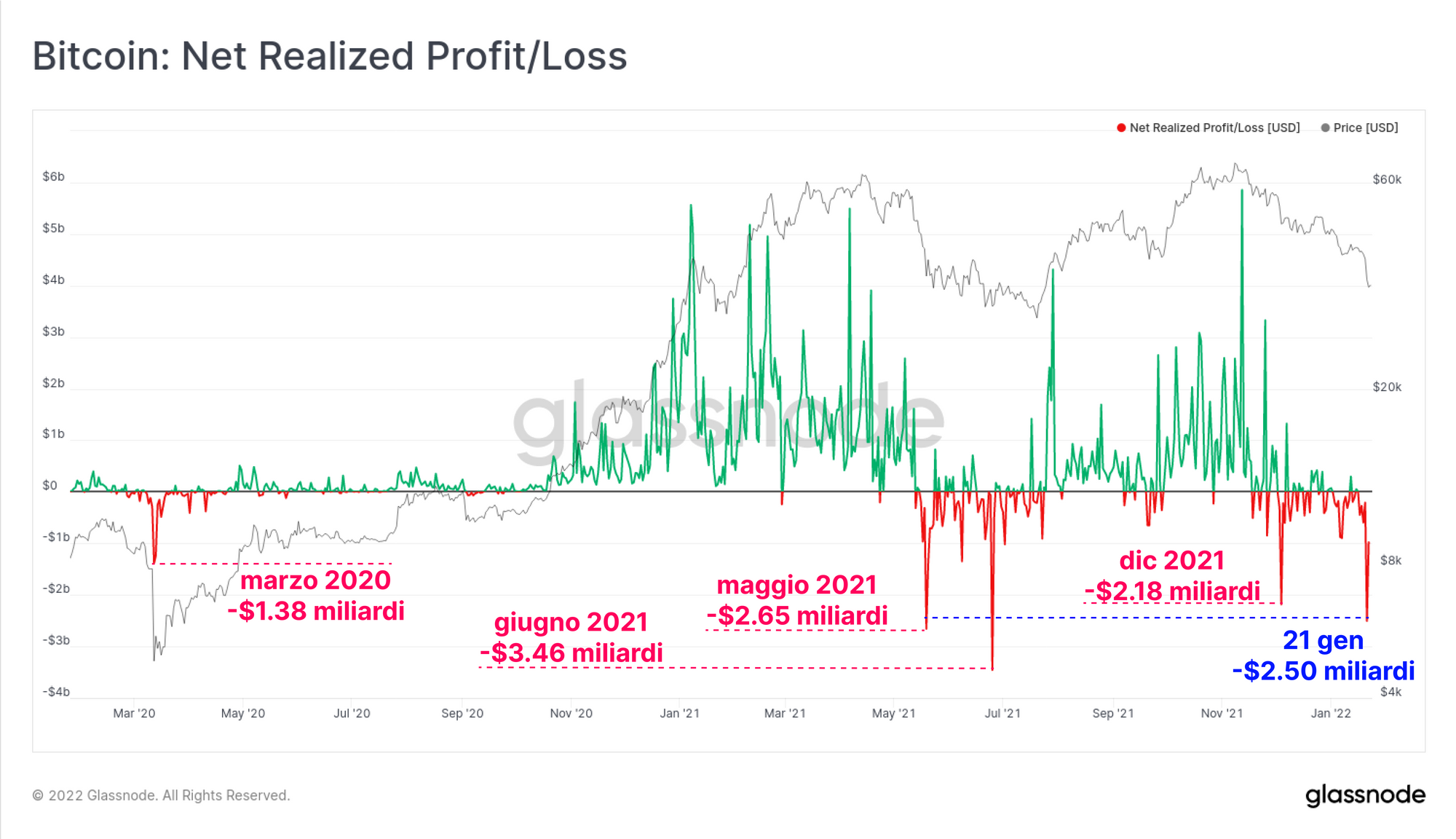

La metrica Net Realized Profit/Loss (Profitti/Perdite Nette Realizzate) quantifica la differenza tra i profitti e le perdite realizzate on-chain. Essa fornisce una misura del capitale giornaliero che entra ed esce dalla rete Bitcoin.

Quando il mercato è sceso ai suoi minimi settimanali durante la giornata di sabato, sono state realizzate perdite per oltre $2.5 miliardi, con investitori che hanno speso le proprie monete in perdita. Ciò rappresenta il più grande evento di capitolazione di questo drawdown, ed è quasi equivalente ai $2.61 milardi di perdite nette di maggio 2021 (leggi qui la nostra analisi di quel sell-off).

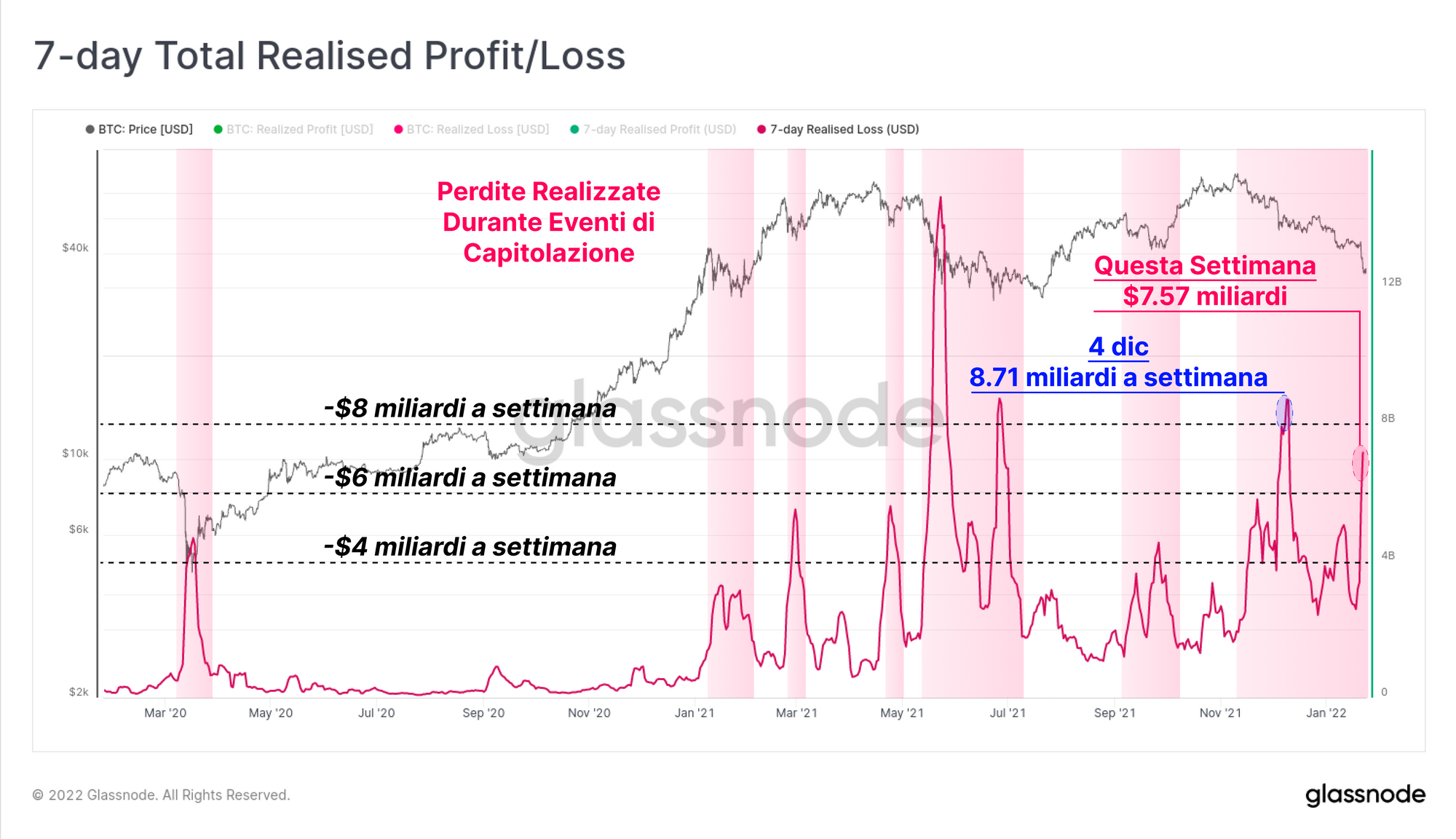

Negli ultimi 7 giorni la somma totale delle perdite realizzate ha dunque superato i 7.57 miliardi di dollari, similmente ai principali eventi di capitolazione degli ultimi 12 mesi. Dal grafico si può notare che eventi di grandi perdite realizzate spesso coincidono con minimi locali di mercato, poiché gli investitori che avevano comprato il recente top capitolano e le mani più forti e i traders spingono il mercato verso un “relief rally” (rialzo “di sollievo”).

Si noti comunque che l’attuale ribasso ha visto perdite elevate e sostenute da inizio novembre, indicando che questa correzione è stata particolarmente sofferta.

Sofferenza nel Breve Termine per un Guadagno a Lungo Termine?

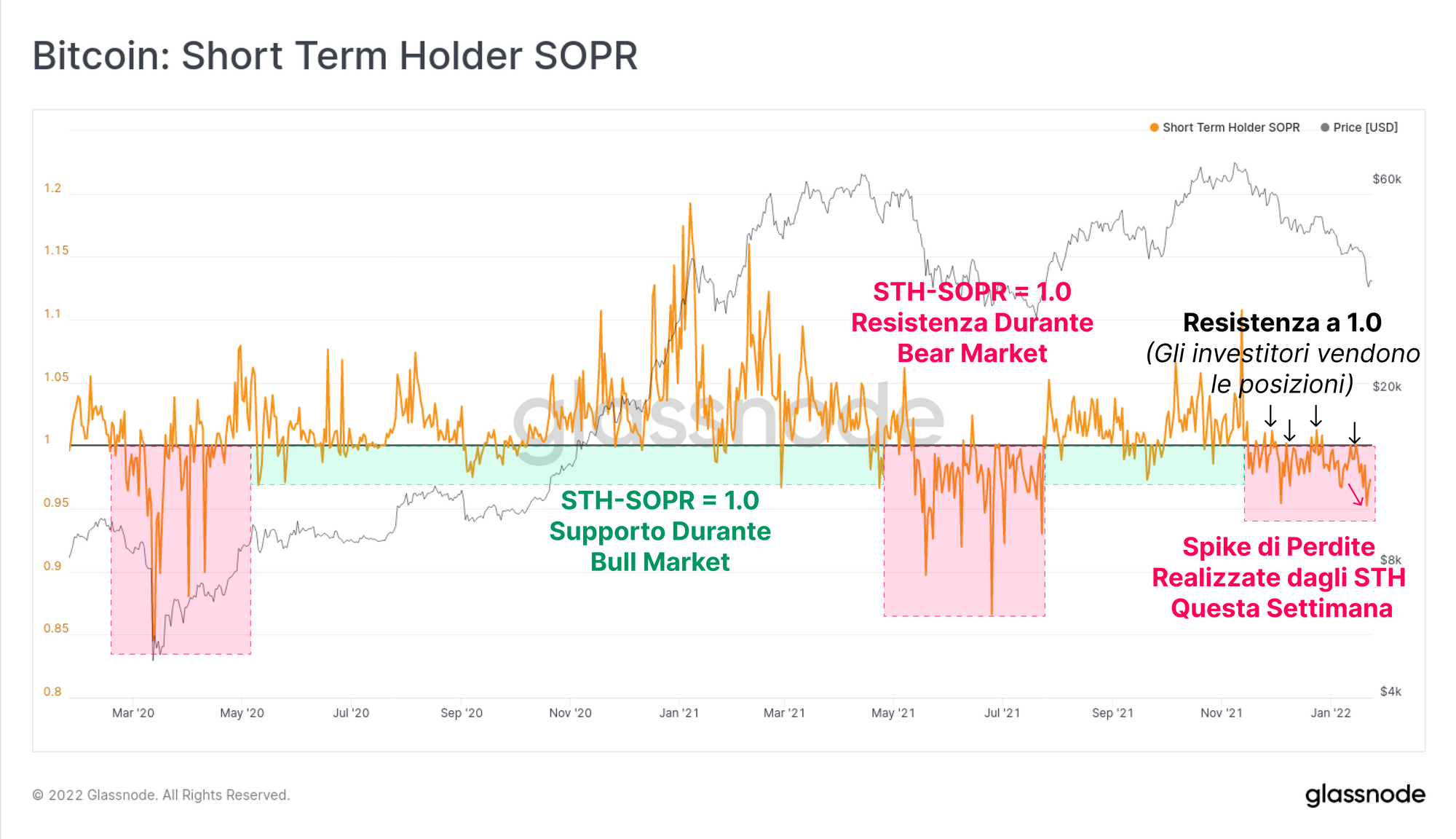

Osservando nel dettaglio gli investitori che hanno realizzato la maggior parte delle perdite, possiamo determinare che la maggioranza di essi fa parte degli Short-Term Holders (STH). Le monete vengono considerate come appartenenti agli STH quando hanno meno di ~155 giorni di vita, ed è statisticamente più probabile che vengano spese in caso di volatilità.

La metrica STH-SOPR ha accelerato a ribasso questa settimana, trovando resistenza in corrispondenza del valore 1.0 durante l’intero drawdown. Dal punto di vista psicologico, ciò suggerisce che i compratori più recenti tendono ad uscire dal mercato in corrispondenza (o al di sotto) del loro break-even per “rimettersi i soldi in tasca”, creando quindi pressione di vendita e resistenza. Valori ridotti indicano che gli STH (che in questo caso sono prevalentemente compratori dei massimi) stanno sostenendo gravi perdite.

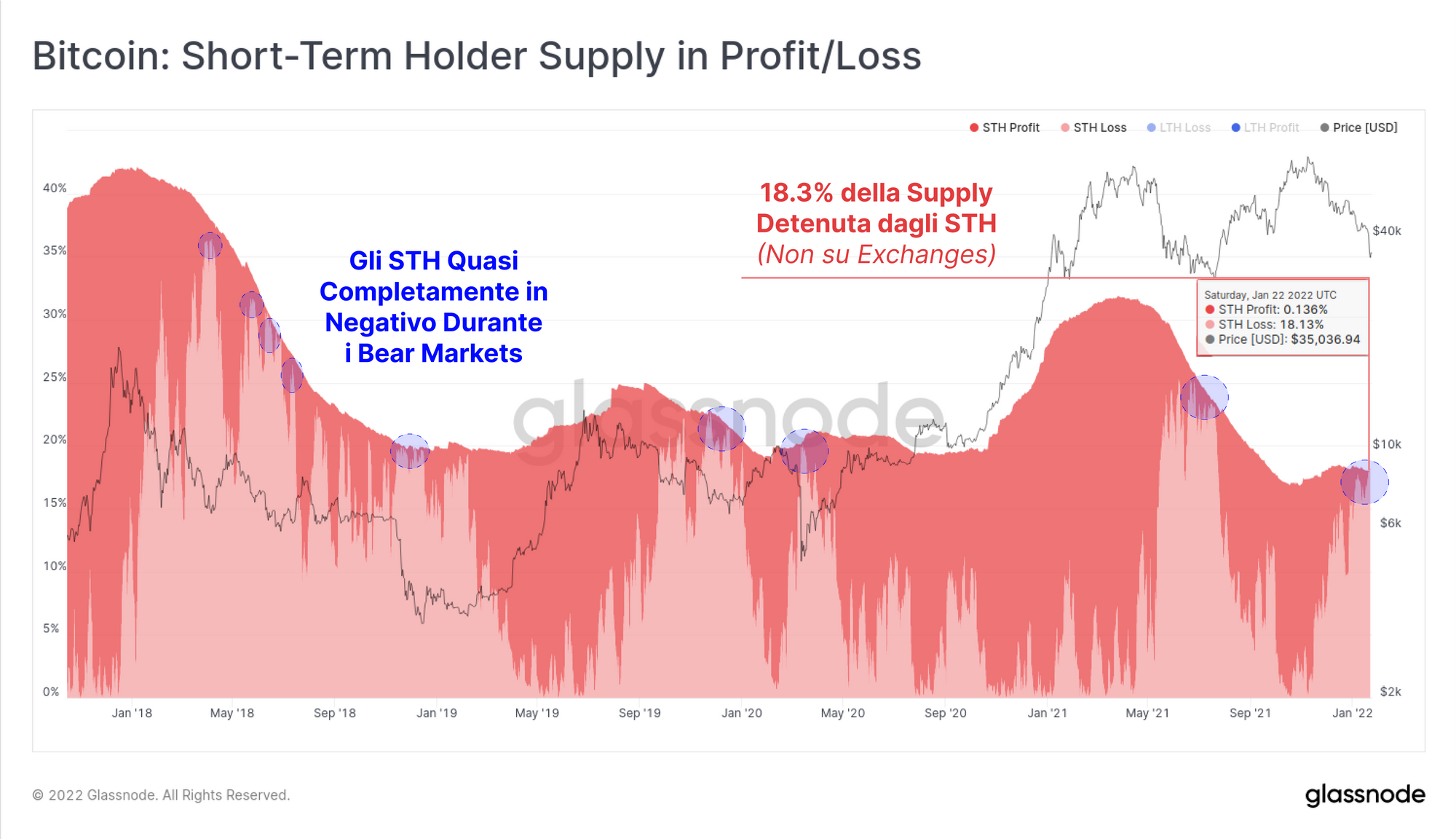

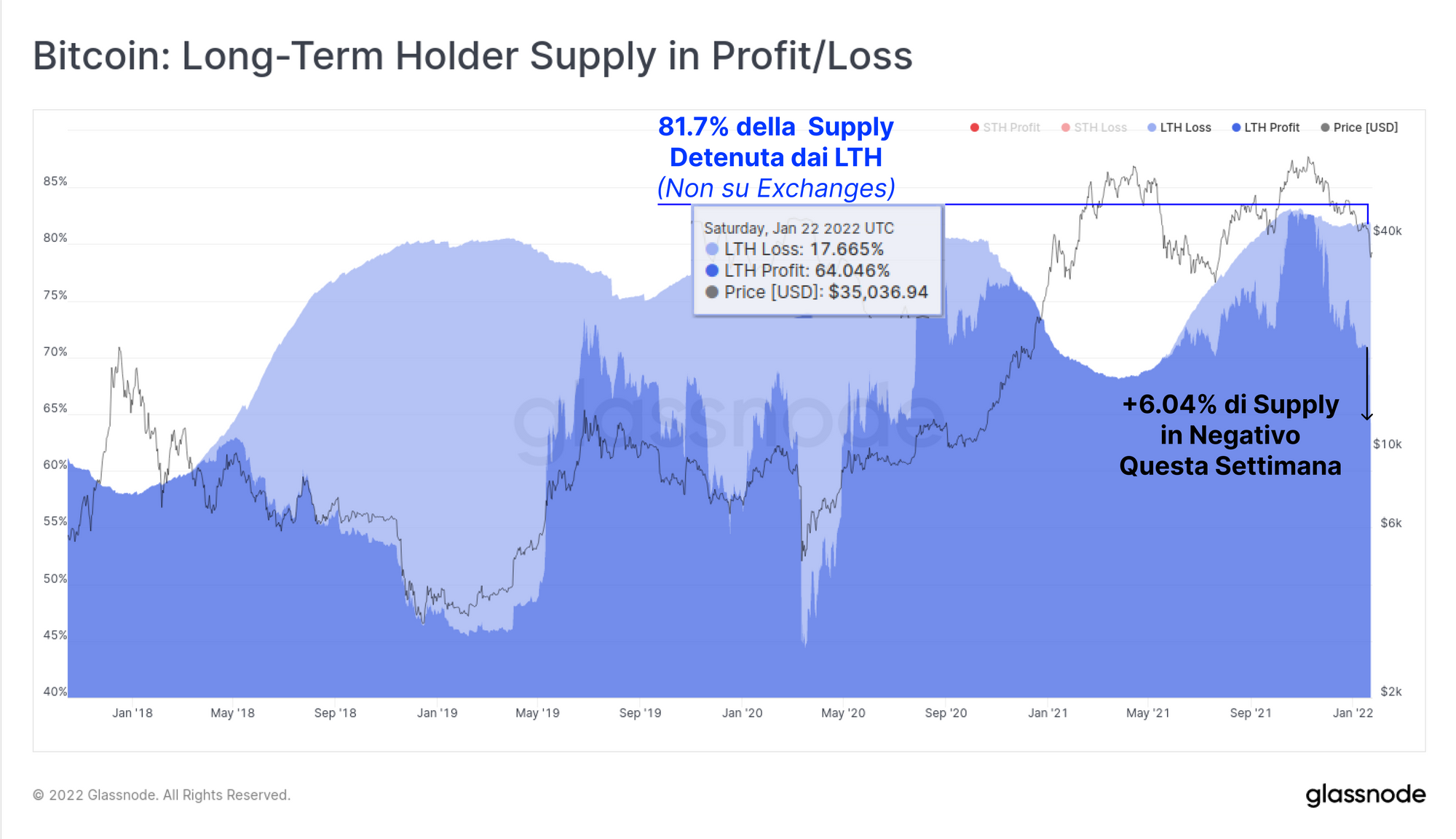

Analizzando le dinamiche dell’offerta possiamo vedere che gli Short-term Holders al momento sono in possesso di circa il 18.3% del circolante (escludendo le monete detenute dagli exchange). L’area in rosso chiaro nel grafico sottostante rappresenta la porzione di supply detenuta in perdita e, ad oggi, rappresenta la quasi totalità della supply degli STH.

Ciò contribuisce a creare una barriera psicologica per cui le monete che già di per sé hanno un’elevata probabilità di essere spese, adesso sono anche un negativo, incrementando quindi la probabilità dell’effettiva spesa.

E’ interessante notare che la supply degli STH continua ad essere a minimi pluriennali, portando la nostra attenzione verso la loro controparte, i LTH, che paiono invece assolutamente impassibili di fronte ad un drawdown così severo.

La porzione di supply dei LTH ha effettivamente ripreso un modesto uptrend, indicativo di una loro generale riluttanza a liquidare le proprie monete. A fronte di ciò che sembra essere un bear market, le monete dei LTH sono fermamente detenute in cold wallets, e ciò rappresenta una dinamica di sottofondo costruttiva.

Così come gli STH, anche i LTH stanno vivendo un periodo difficile dal punto di vista finanziario. Essi detengono l’81.7% della supply, e solo questa settimana la porzione in perdita è aumentata del 6.04%. Ciò rappresenta il maggior volume di LTH supply in perdita dal sell-off di marzo 2020.

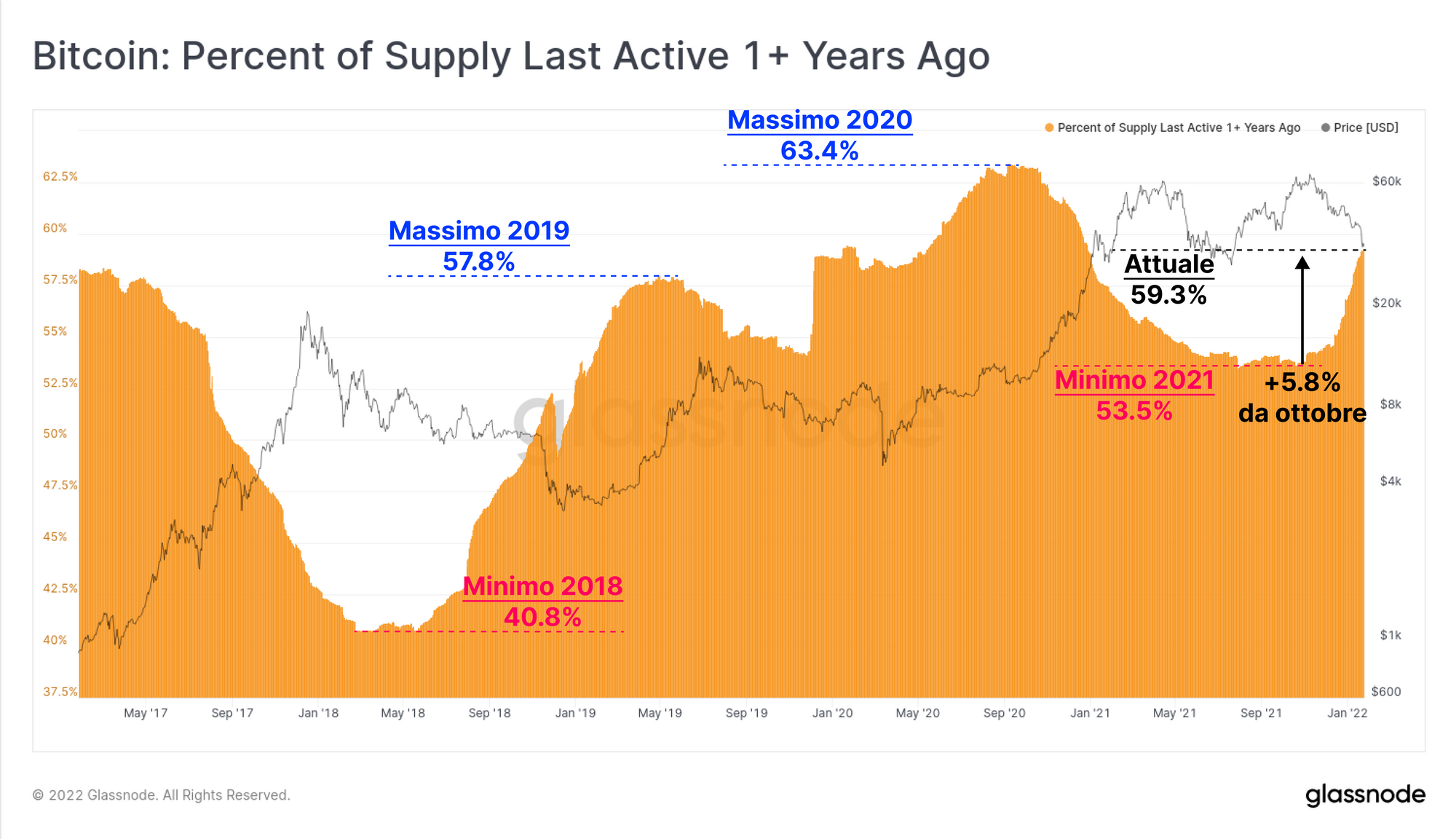

Infine, per concludere la nostra analisi di questa settimana, notiamo che il volume totale di monete con età superiore ad 1 anno è in un marcato uptrend da ottobre. Più del 59.3% del circolante è ora dormiente da più di 1 anno, con un incremento del 5.8% del circolante negli ultimi tre mesi.

Queste monete riflettono quelle mosse l’ultima volta tra ottobre 2020 e gennaio 2021, durante la fase iniziale e più emozionante del bull market. Sebbene un incremento ed una grande porzione di monete mature sia generalmente considerato costruttivo, continua a mostrare somiglianze con un bear market, ossia un periodo in cui gli unici partecipanti rimasti sono gli HODLers e gli accumulatori più pazienti.

Riassunto

Definire i bear market di Bitcoin è difficile, poiché, vista la volatilità, l’indicatore tradizionale del -20% di ritracciamento segnalerebbe un bear market praticamente ogni due settimane. Pertanto preferiamo osservare la psicologia degli investitori e la loro profittabilità come indicatori della probabilità ed dell'effettiva presenza di un'importante attività di vendita nel mercato.

Questa settimana abbiamo identificato significative perdite realizzate, un ribasso molto marcato, un ritorno ad un’accumulazione guidata dagli HODLers e abbiamo notato come i compratori dei massimi stiano sfruttando ogni occasione per recuperare i propri soldi. Si potrebbe dire che: “If it looks like a bear, and walks like a bear, it could very well be a bear”. Tuttavia, così come è stato per molte altre cose in questi ultimi due anni, questa volta potrebbe essere diverso?

Questa resta una domanda che continueremo ad approfondire nelle settimane a venire. Ci vediamo alla prossima!

Ispezionando il Sell-off del 21 Gennaio

In questo video di analisi utilizziamo sia le metriche on-chain che le metriche off-chain dei derivati per identificare e spiegare le meccaniche che hanno guidato il recente ribasso del prezzo. Quando si verifica un sell-off, possiamo usare questi strumenti per identificare quali sono i gruppi di investitori che stanno spendendo e comprendere se sta avvenendo un flush out nei mercati dei futures.

Aggiornamenti del Prodotto

Tutti gli aggiornamenti del prodotto, così come i miglioramenti e gli aggiornamenti manuali alle metriche e ai dati, sono registrati nel nostro changelog come riferimento.

- Metriche mempool ordinabili al contrario;

- Rilascio del Mt. Gox Trustee Balance e Wrapped BTC (WBTC) Balance;

- Rilancio dell’Edizione #7 della Uncharted Newsletter come Newsletter che verrà prossimamente rilasciata per i nostri membri Professional.