面临即将到来的加息,投资者正在去风险

随着全球宏观不利因素的增加,比特币投资者已经减低了自身的风险。交易员们特别密切关注美联储3月份的加息提议,选择了保护性保险而不是投机做多。 比特币市场继续努力克服众多的宏观不利因素,从3月美联储政策收紧预期,到现在对乌克兰潜在冲突升级的担忧。本周,比特币衍生品市场对这种不确定性给出了定价,截止到3月的期货期限结构曲线已经趋于平缓。2022年底到期的期货溢价明显偏低,年化交易量仅为6%,而且市场对保护性看跌期权表示出强烈的偏好。

随着全球宏观不利因素的增加,比特币投资者已经减低了自身的风险。交易员们特别密切关注美联储3月份的加息提议,选择了保护性保险而不是投机做多。

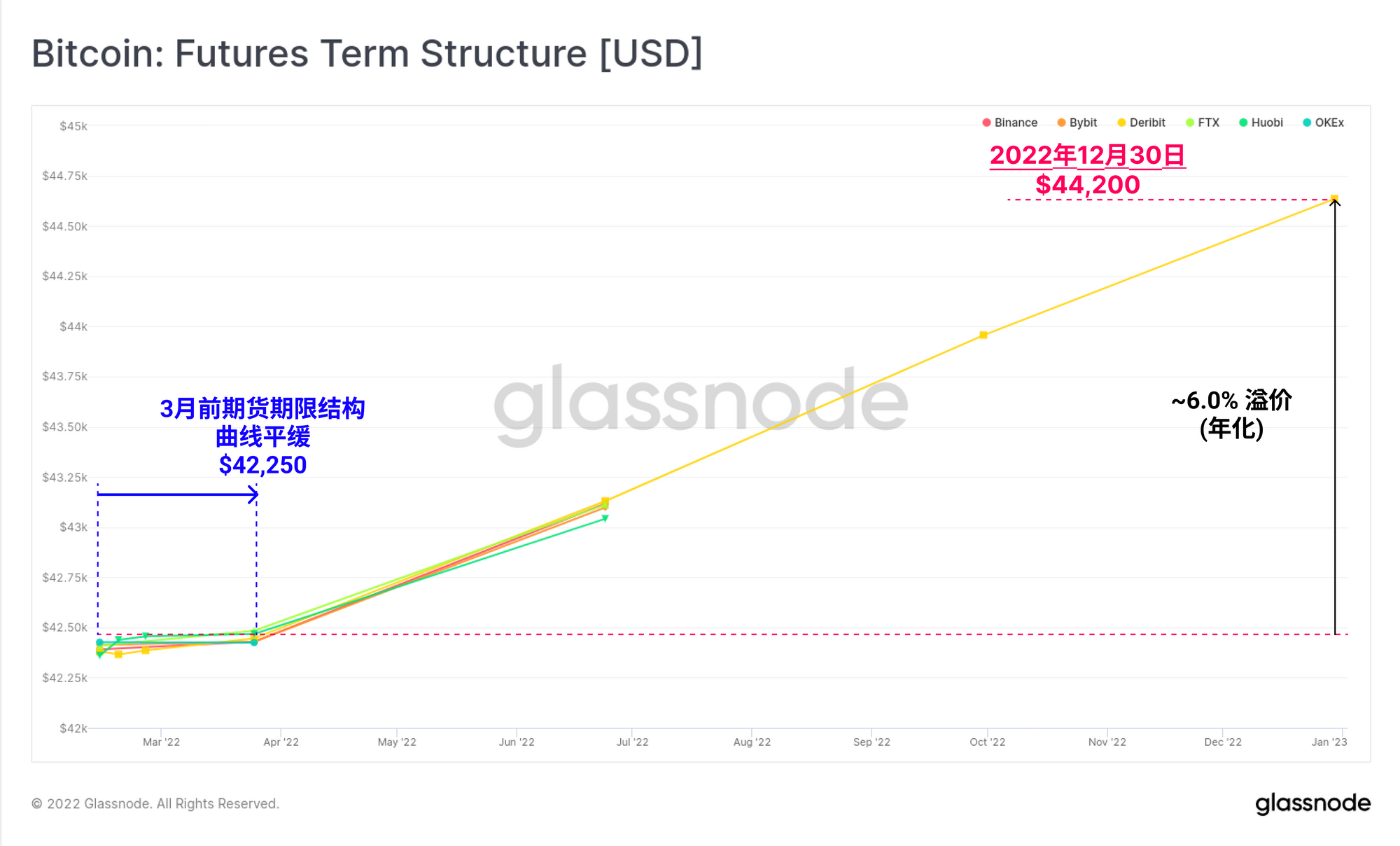

比特币市场继续努力克服众多的宏观不利因素,从3月美联储政策收紧预期,到现在对乌克兰潜在冲突升级的担忧。本周,比特币衍生品市场对这种不确定性给出了定价,截止到3月的期货期限结构曲线已经趋于平缓。2022年底到期的期货溢价明显偏低,年化交易量仅为6%,而且市场对保护性看跌期权表示出强烈的偏好。

同时,链上的供应动态非常稳定,这可能表明投资者在为未来的各种风暴做准备,愿意利用衍生品来对冲风险。总的来说,随着流动性的加深和更全面的风险管理工具的出现,说明了比特币市场持续地走向成熟。这与比特币历史周期大有不同,彼时,只有通过在现货市场上出售比特币才能消除风险。

当前的情况恰恰相反,参考目前的现货持有量和链上流动,显示出建设性的特点,而不是由恐惧或恐慌驱动的大规模卖出。

翻译

本链上周报现在已被翻译成西班牙语,意大利语,中文,日语,和土耳其语。

链上周报控制面板

我们为链上周报所提及的数据指标开发了实时控制面板功能,点击此处查看所有特色图表。我们在每周二发布的视频报告中进一步探讨了这个仪表板和所有涵盖的指标。即刻浏览并注册我们的YouTube 频道, 点击我们的 Video Portal观看更多视频内容。

3月加息不确定性的定价

随着比特币衍生品市场的成熟和流动性的加深,我们可以从期货和期权定价中获得越来越多的有用信息。在我们跟踪的所有交易所中,截止3月份的期货期限结构已经趋于平缓,与美联储提议的加息预期相吻合。这说明鉴于之前几十年的宽松货币政策,此次美元收紧的广泛经济影响, 投资者的行为存在明显的不确定性。

到2022年底的期货交易目前有6%的年化溢价,这表明市场对短期内出现疯狂的看涨冲动的预期还相当遥远。

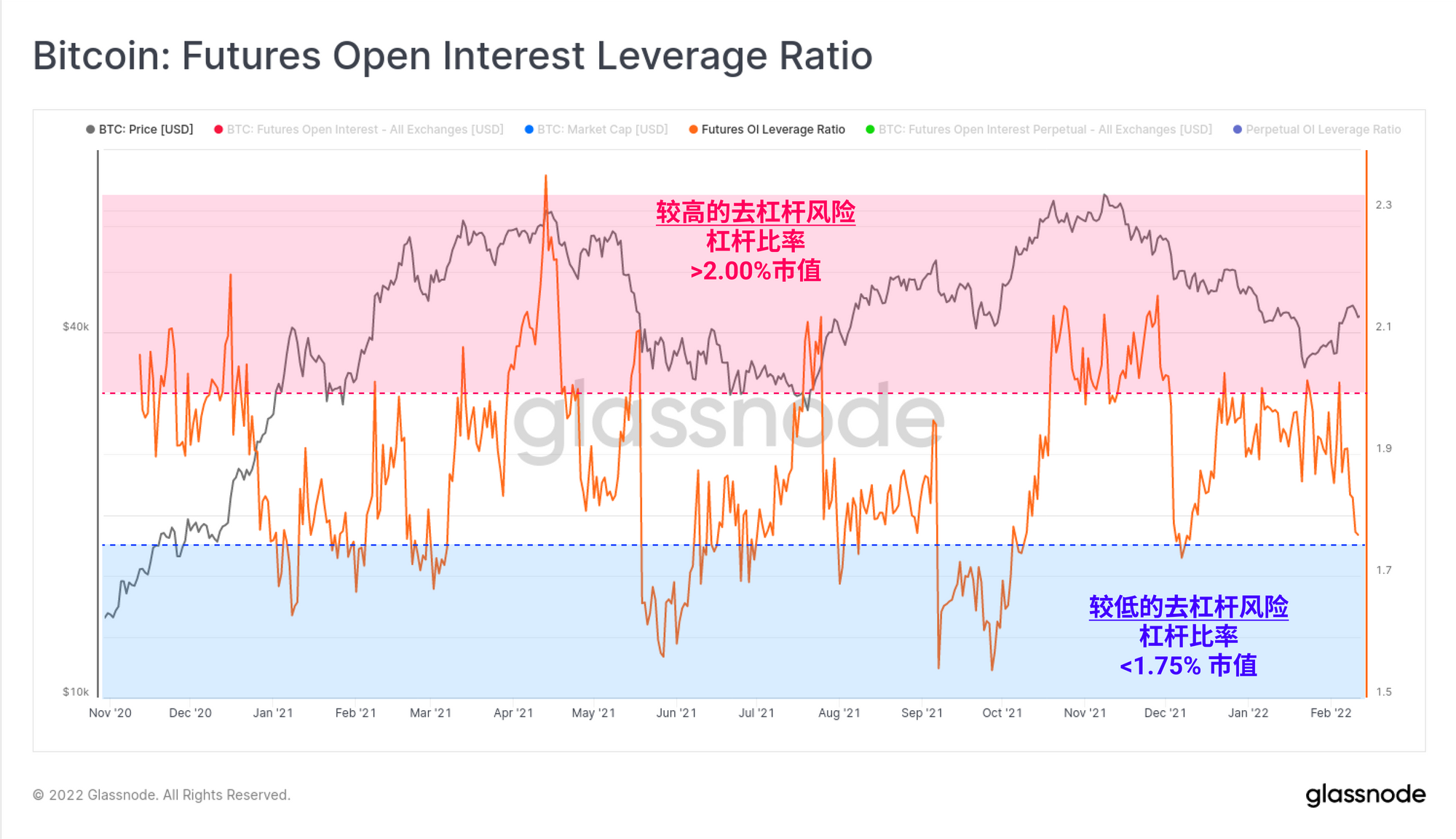

本周整个期货市场也出现了明显的去杠杆化,然而,这并不是2021年多个臭名昭著的清算连锁反应的结果。本次去杠杆背后的主要驱动力似乎是交易商选择卖出了他们的期货头寸,而不是由于清算和高波动的价格而被迫出售或买入。市场似乎正在降低风险,缩减杠杆,以应对大量的宏观不确定因素。

目前,期货未平仓合约总额已从总市值的2.0%降至1.76%。在整个2021年,这种规模的相对杠杆率已经达到市场相当稳定的范围,上一次达到这个范围是在21年12月4日的去杠杆化事件之后。

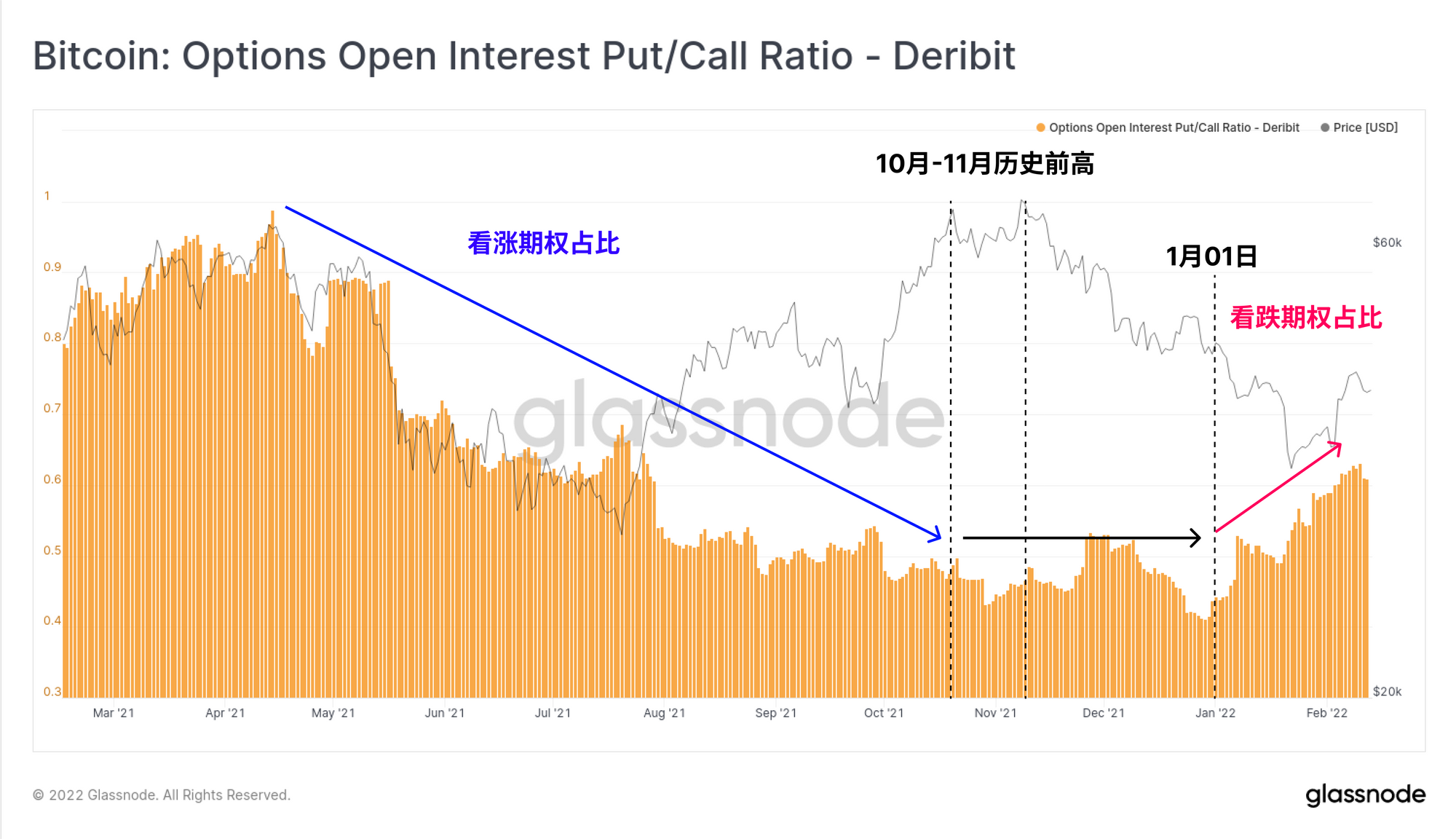

我们还可以看到交易员对保护性看跌期权的强烈偏好,看跌/看涨未平仓合约比率继续攀升。2021年10月和11月的历史前高之后,交易员从对投机性看涨期权的青睐到向保护性看跌期权的过渡非常明显,这表明了投资者情绪的新机制。

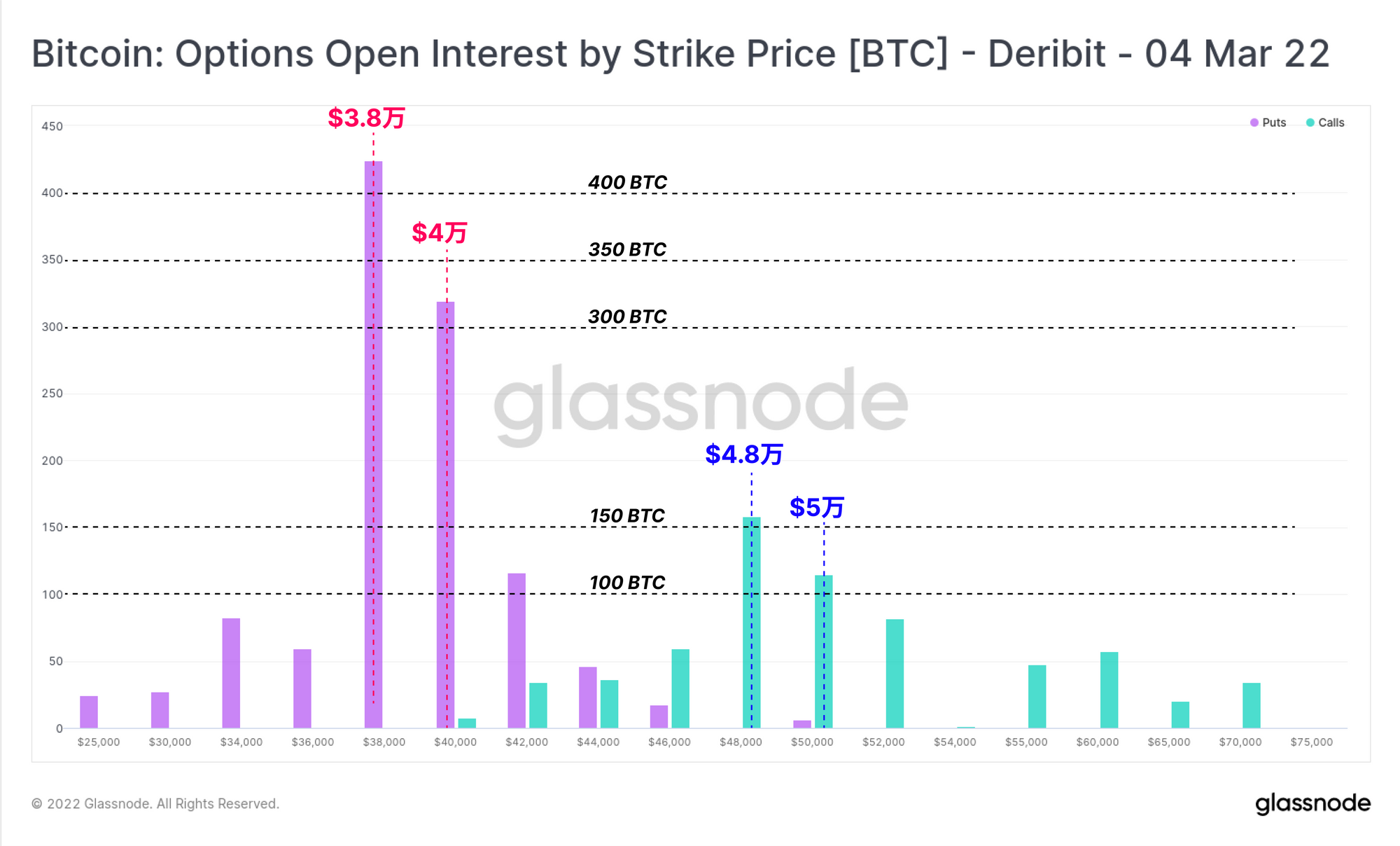

看一下3月4日到期合约的未平仓利息分布,看跌/看涨比率明显地处于高位。市场对行权价在3.8万至4万美元之间的看跌期权有明显的偏好,其未平仓利息是成交量最高的看涨期权的2.5倍以上,而后者的行权价在4.8万至5万美元之间。

总的来说,衍生品市场上的定价信号显示出投资者对保护性工具的偏爱,他们的杠杆趋于保守,以及对即将到来的暴风雨持有谨慎态度。根据期货和期权定价,不确定性似乎主要集中在美联储3月加息预期的影响上。接下来,我们将审查链上指标的表现,将这些观察与现货市场的投资者情绪结合起来。

现货供应态势保持稳定

如上所述,在以前的比特币市场周期中,投资者的去风险化最好的表现是在现货市场上卖出比特币,借此降低他们的风险敞口。在这种情况下,我们通常会期望观察到比特币净流入交易所并持续一段时间,在2021年5月至7月期间我们曾观察到这一现象。

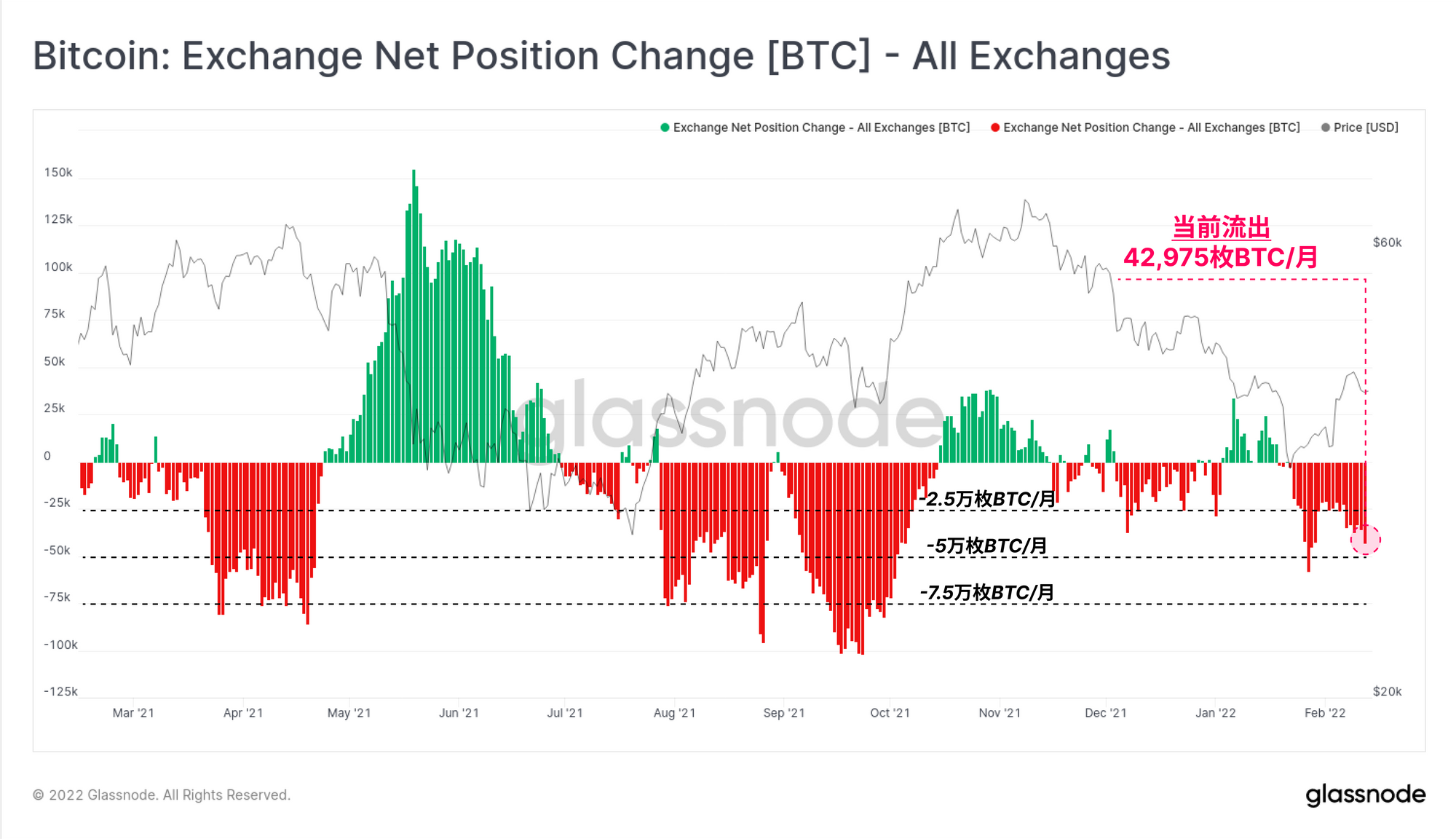

然而,在目前的市场上,我们继续看到比特币以可观的速度从交易所净流出。在我们跟踪的所有交易所中,BTC正以每月42.9千BTC的速度流出储备并进入投资者的钱包。这种净流出的趋势已经持续了3周左右,支持币价从最近3.35万美元的低点反弹。

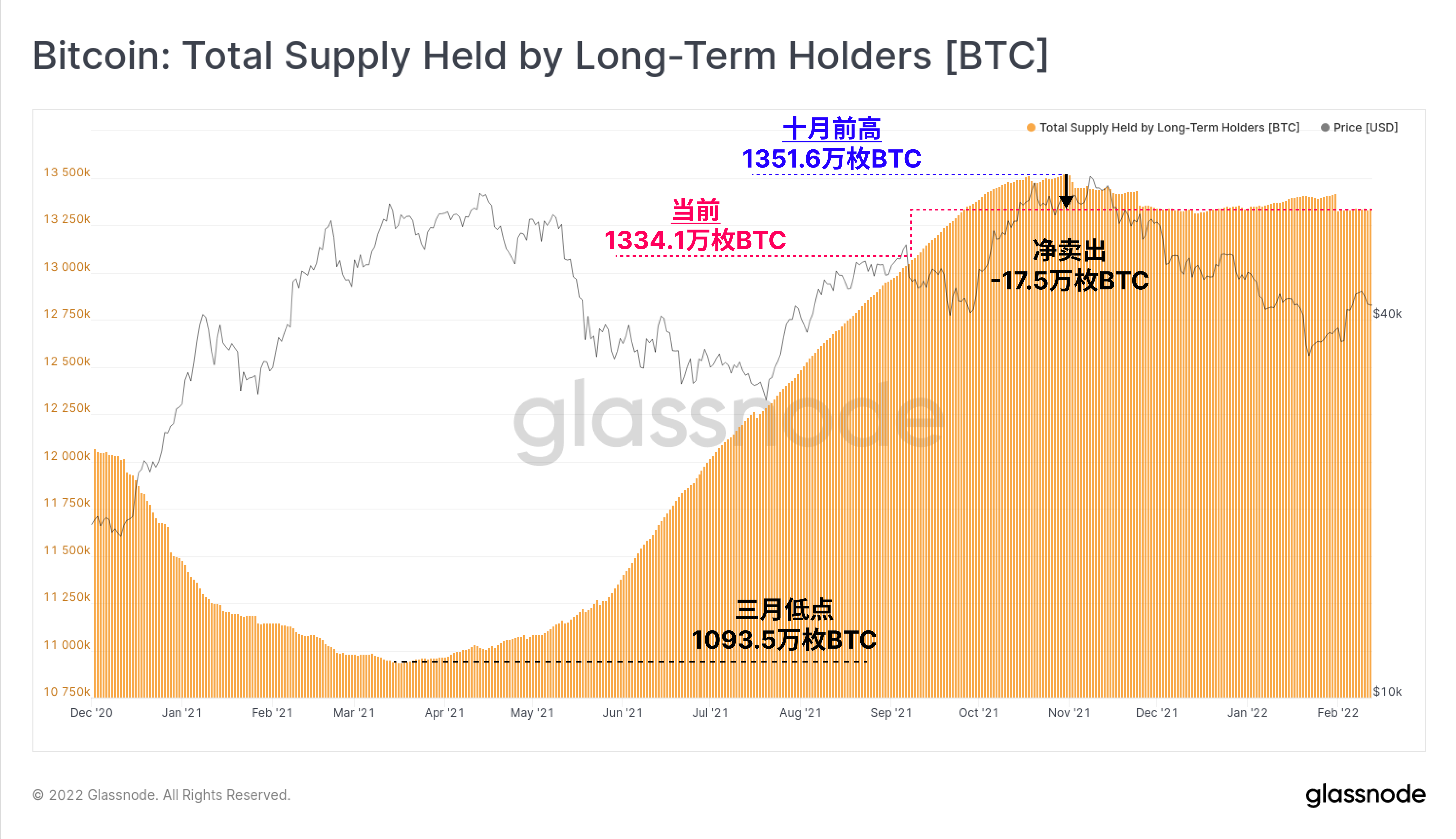

长期持有者(LTH)的供应继续保持横盘稳定,他们持有的总供应量约为1334.1万枚比特币。从短线持有者状态的比特币几乎一致保持恒定的速率转变成长期持有者状态。因此,这表明LTH的卖出程度与比特币的成熟程度大致相等,并成相反方向。

自10月的前高以来,长期持有者只卖出了17.5万枚比特币,这表明尽管有普遍的宏观阻力,但还是有一批非常有弹性的持有者。

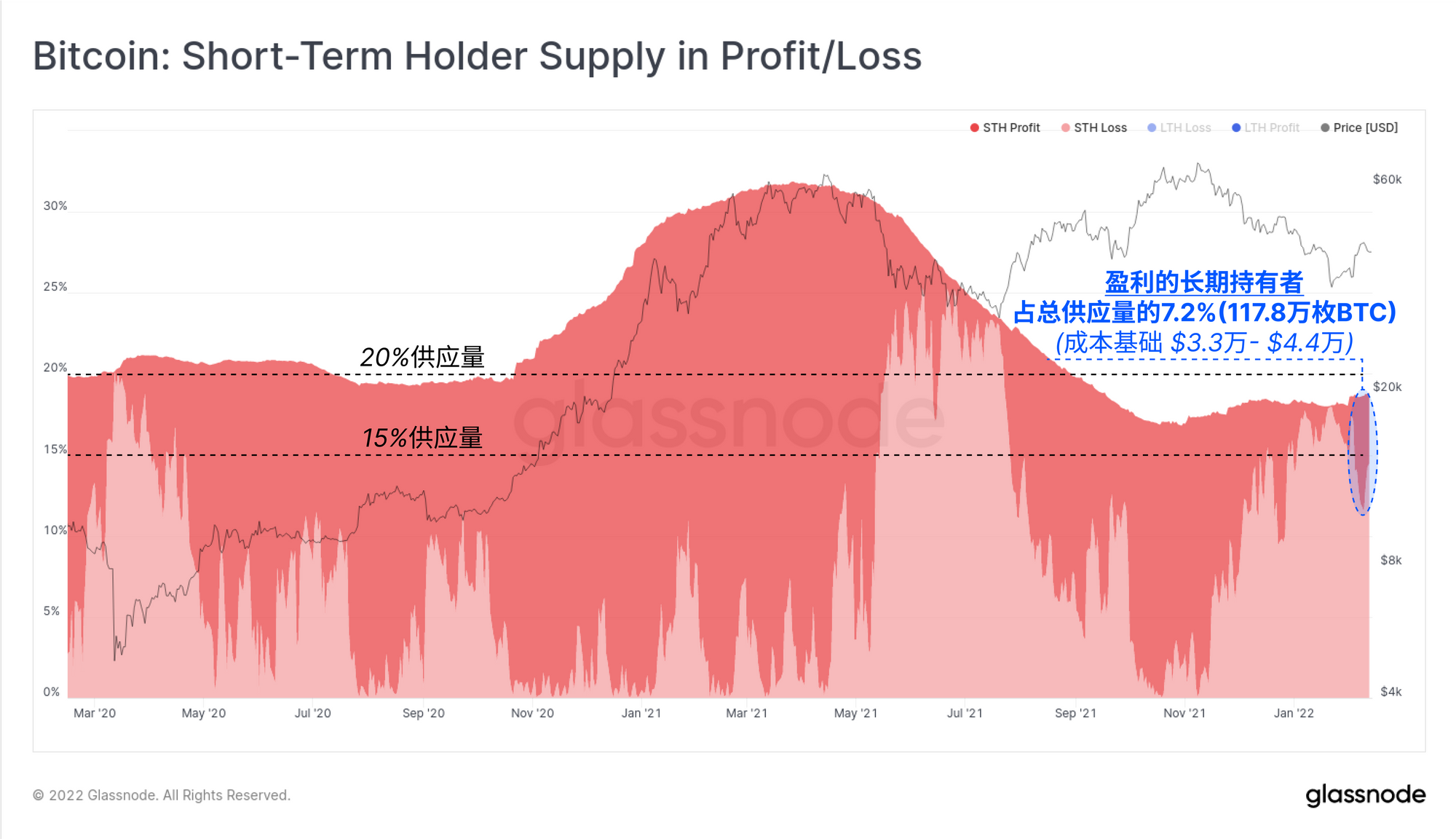

短期持有者群体(STHs,币龄小于155天的比特币),目前持有交易所储备之外18.85%的供应量(注意:长期持有者供应量+短期持有者供应量+交易所余额约等于流通供应量)。

在这18.85%中,有7.20%的供应量在最近价格反弹到4.4万美元以上后,扭亏为盈,成为未实现的利润。这表明,当价格在3.35万美元和4.4万美元之间时,约有117.8万枚比特币被卖出(假设已经换手)。换句话说,在过去的三周里,在交易所之外持有的7.2%的比特币供应被重新积累起来,提供了在当前价格范围内的潜在需求的迹象。

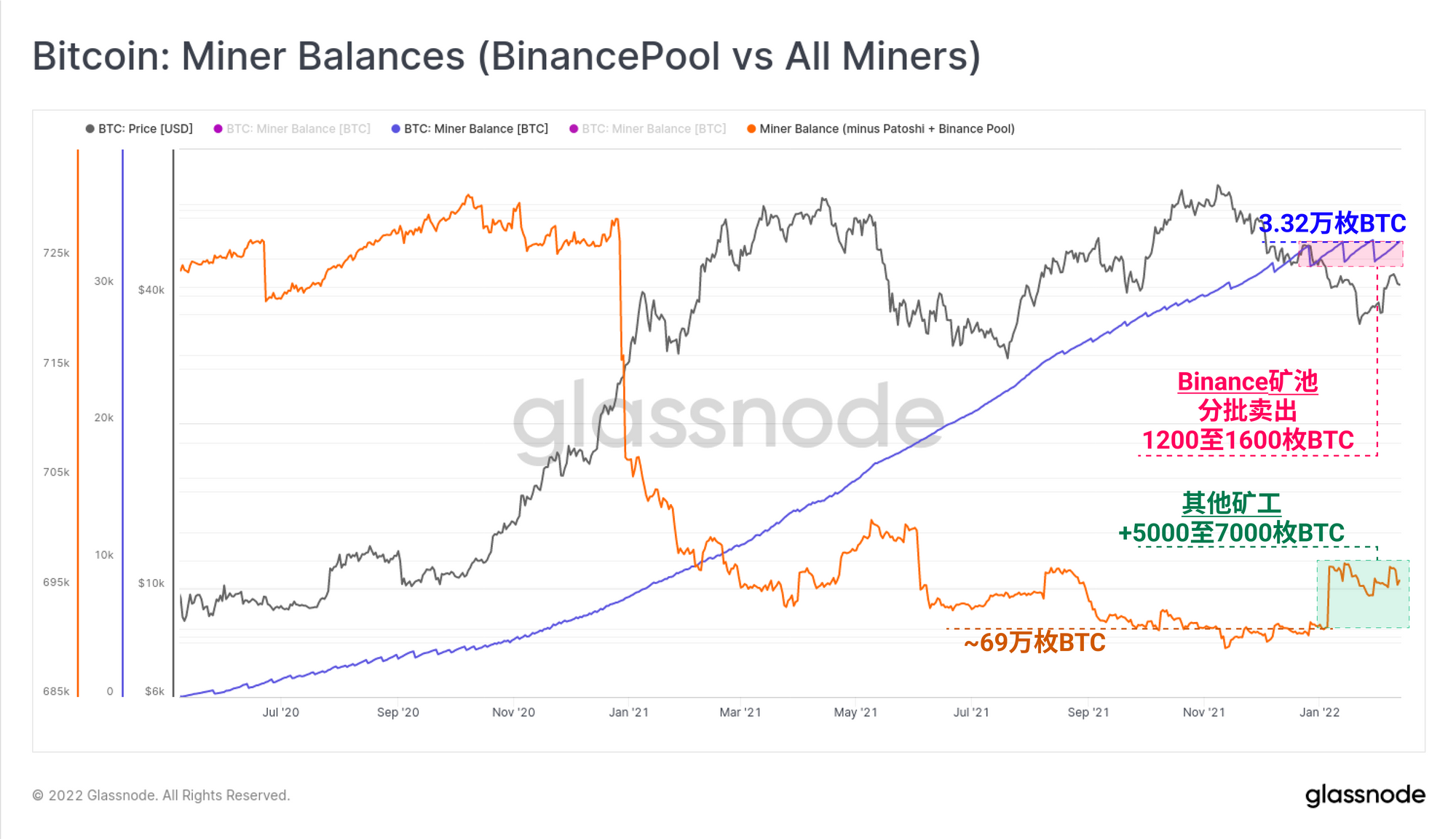

矿工们也继续显示出对比特币积累或卖出的偏好。下面的图表显示了两个不同的矿工群体,他们在对待已开采的供应方面有不同的行为:

• 自2020年中以来,BinancePool(蓝色)一直是一个巨大的已挖出比特币的净积累者,已经积累了3.32万枚的储备。然而,在整个2022年,与BinancePool相关的矿工一直在定期地卖出1200至1600枚比特币。

• 所有其他矿工和矿池(橙色)在2020-21年期间一直是更大的卖出者,他们的总余额在去年10-11月达到多年来的最低点,约为69万枚比特币。与BinancePool最近的卖出相反,这个矿工群体在2022年把他们的总储备增加了5000至7000枚比特币。

总的来说,矿工的总余额正在攀升,但是下图显示,这种累积的供应大部分是由与BinancePool有关的矿工驱动的。

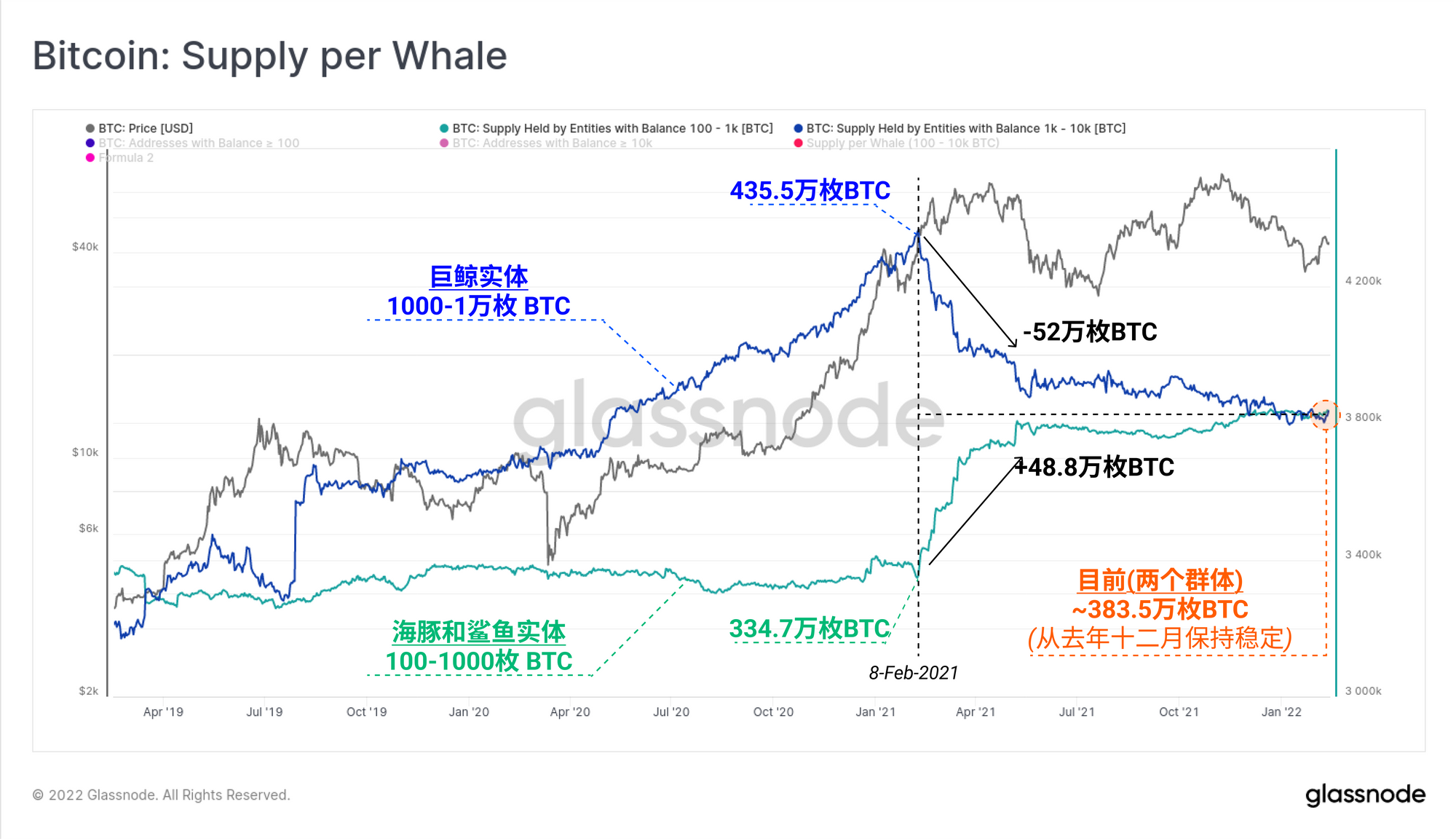

我们还调查了巨额比特币钱包的持有量,查看是否有净积累或卖出在发挥作用,这些人通常被称为巨鲸。然而,需要注意的是,对 "巨鲸持有量 "的解释需要一个非常细微的分析方法,很少像观察钱包总数的变化那样直接。

下面的图表展示了两条曲线,反映了价值数百万美元的钱包余额:

- 拥有100-1000枚比特币的实体持有的供应量(茶色)

- 拥有1000-1万枚比特币的实体持有的供应量(深蓝色)

我们可以看到的是,在整个2021年,这两个群体所持有的总供应量的变化几乎是相等和相反的。随着持有1000-1万枚比特币群体的供应量减少了52万枚比特币,持有100-1000枚比特币群体的供应量增加了488万枚比特币。更精细的分析将揭示这些比特币是否被买入、卖出,或者只是被重新组合成更多的小价值UTXO。

然而,总的来说,在2021-22年期间,3.2万枚比特币从这些钱包群组中被转出。如果按照一年的卖出过程计算,这可以说是一个非常小的交易量,而且相对于目前每月的汇率流出率(4.29万枚比特币/月),也是一个很小的转出量。

综上所述,本周投资者似乎正在去杠杆化,并利用衍生品市场来对冲风险,购买下行保护,同时密切关注美联储3月份的加息预期。同时,链上的整体供应动态似乎处于一种平衡状态。长线和短线持有者的供应都在区间内,矿工余额在过去几周内总体持平或略微上升,而巨鲸供应(100-1万比特币钱包)自12月以来一直持平。

与以往的比特币周期不同,出售现货持有量似乎并不是首选的去风险策略。这反映了一个日益成熟的市场,有越来越多的衍生工具可供风险管理者使用。

每周专题:新的比特币供应指标

随着比特币市场的动态变化,分析师必须注意越来越多的比特币可能被锁定的 “场所",那是比特币流入/流出的地方。下面的部分我们将介绍Glassnode Studio上的一些新指标,以跟踪比特币供应的各种集中情况。

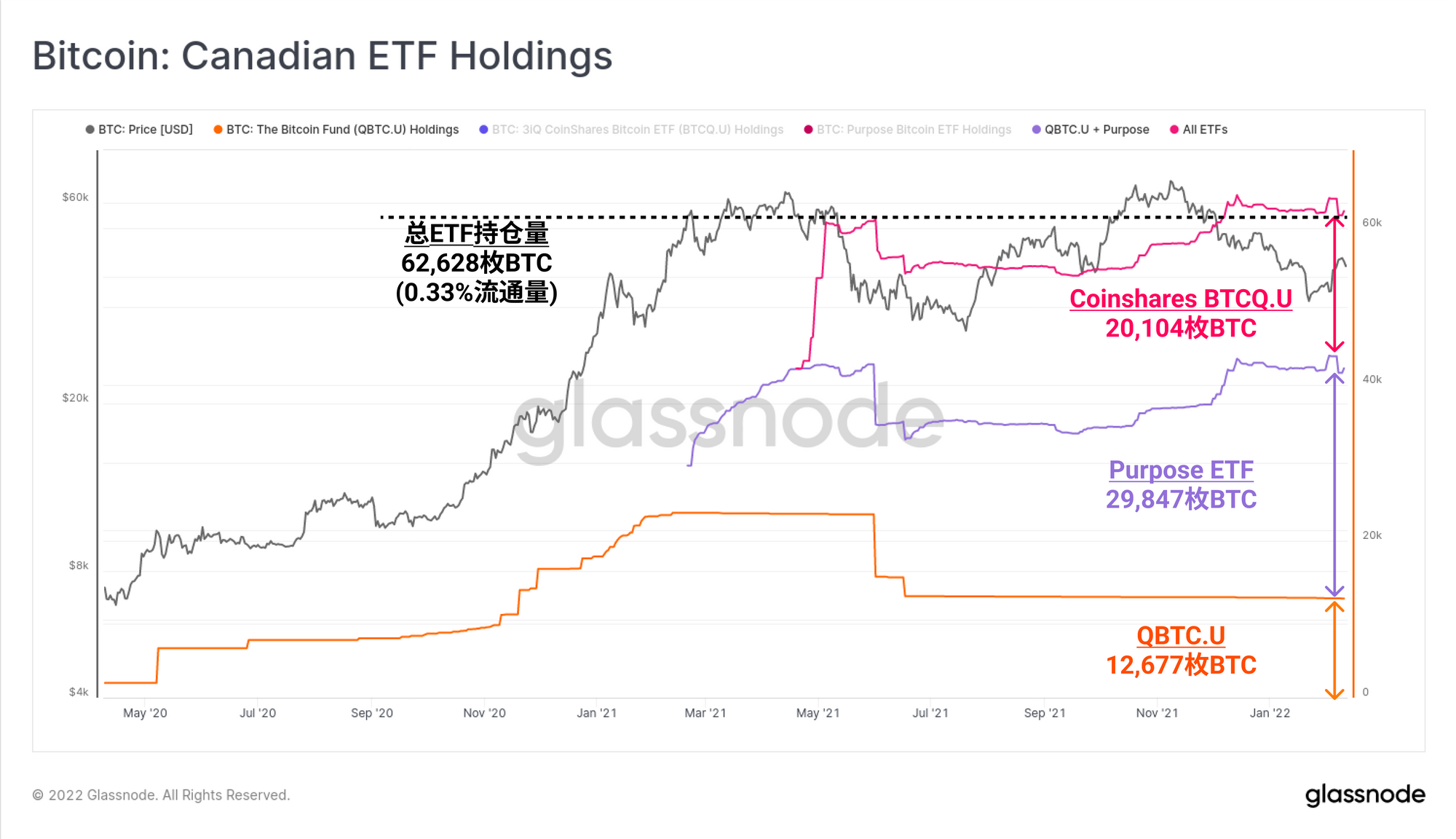

现在有三个比特币ETF在加拿大交易。

- 比特币基金QBTC.U (橙色)

- Purpose Bitcoin ETF (紫色)

- Coinshares BTCQ.U (粉红色)

这些ETF现在总共持有62628枚比特币,占流通量的0.33%,其中Purpose ETF占总量的47.6%。

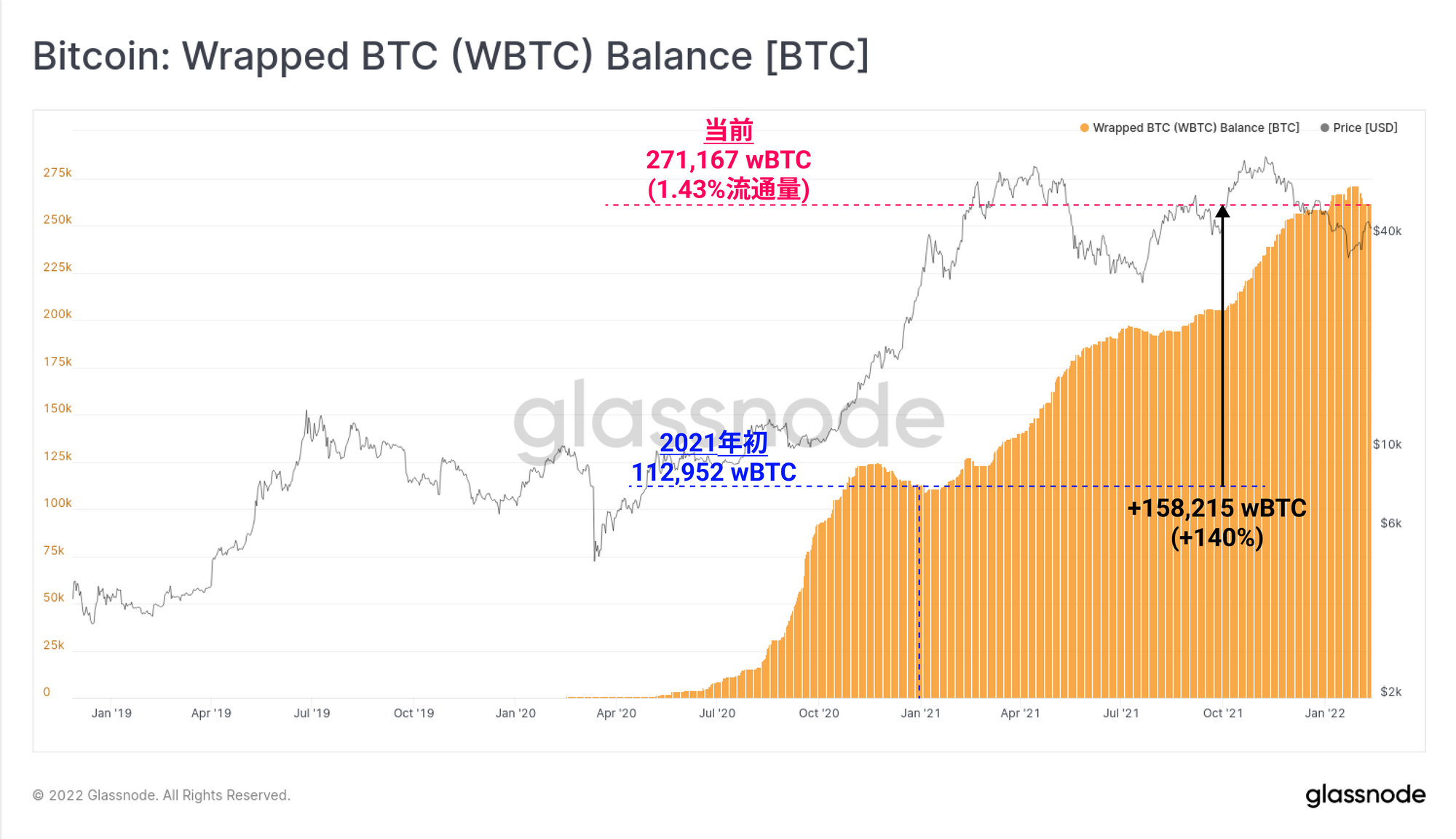

将比特币转成wBTC在以太坊生态系统内使用的需求一直令人印象深刻,现在已经吸收了271167枚比特币,超过流通供应量的1.43%。wBTC供应量自2021年开始扩大了140%,增长了15.82万枚比特币。

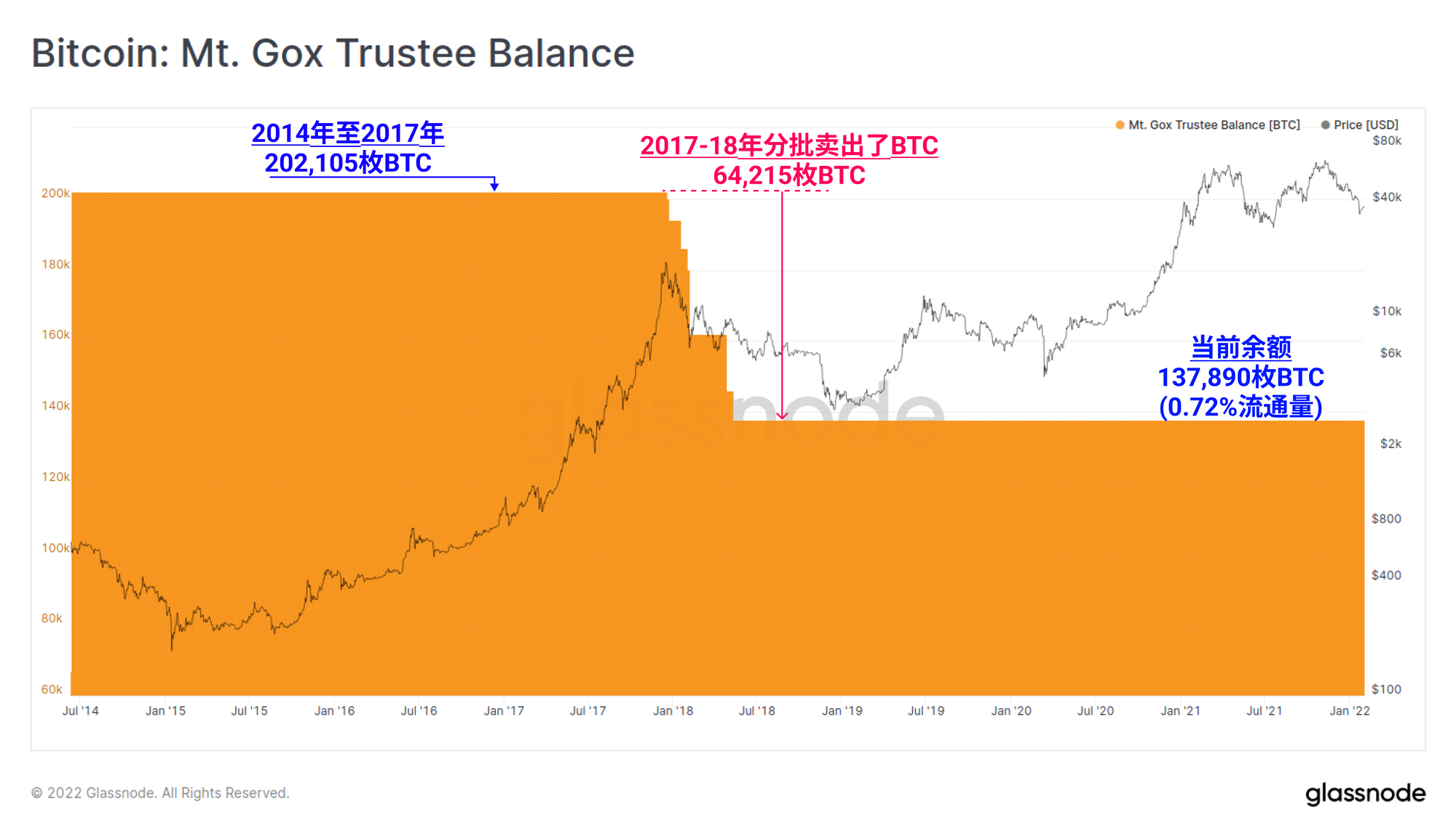

最后,随着旷日持久的Mt Gox恢复程序的继续,呈现Mt Gox受托人小林信明(Nobuaki Kobayashi)持有的比特币余额的指标现在已经上线。经过2017-18年的一系列卖出,Mt Gox受托人控制的比特币总余额目前为137890枚,相当于流通量的0.72%。如果所持有的任何比特币被卖出并被受托人转移,这一指标将有所反应。

产品更新

所有的产品更新、改进以及对指标和数据的手动更新都记录在我们的更新日志中,供您参考。

- 发布了新指标SegWit应用,Taproot 应用, 和卖出交易-产出类型的份额。

- 发布Mt. Gox受托人余额和Wrapped BTC(WBTC)余额。

- 重新发布未知秘境周报第8版.

- 在Twitter上关注我们并联系我们

- 加入我们的Telegram频道

- 访问Glassnode论坛,与社区成员进行长篇讨论和分析。

- 关于链上指标和活动图,请访问Glassnode Studio。

- 关于设置链上核心指标和交易所活动的自动警报,请访问我们的Glassnode Alerts Twitter。

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。