Los Inversores Acotan Riesgos Ante las Subidas de los Tipos de Interés

Los inversores de Bitcoin deciden reducir su exposición al riesgo mientras se complica la situación en el macro entorno. Concretamente los traders vigilan las subidas de los tipos de interés propuestas por la Reserva Federal, optando por un seguro protector mediante maniobras especulativas.

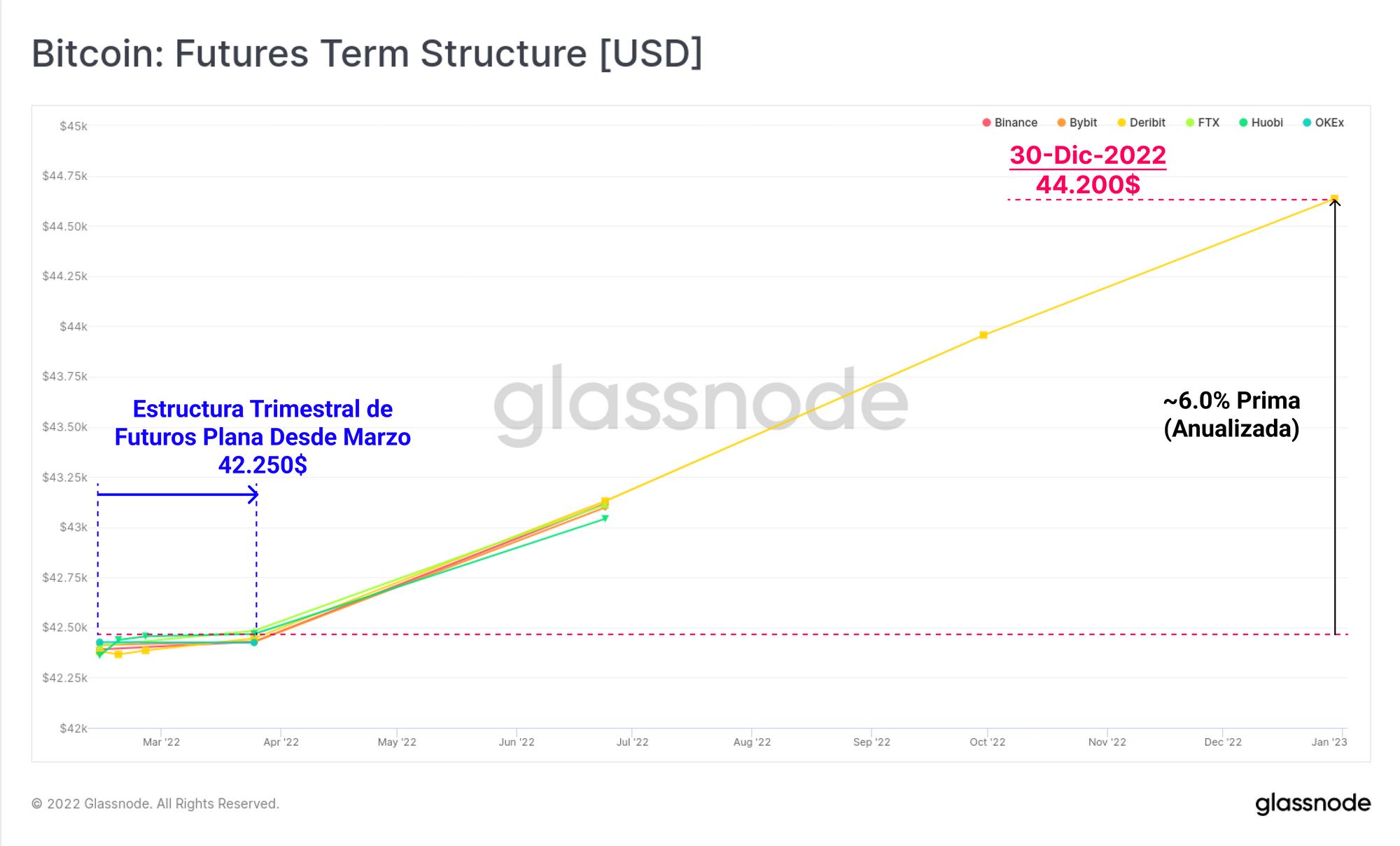

El mercado de Bitcoin sigue lidiando con las numerosas trabas de su macro entorno, desde la política de recortes de la Reserva Federal que se espera en marzo, hasta las serias preocupaciones sobre el conflicto potencial en Ucrania. En los mercados de derivados esta semana se ha factorizado en el precio toda esta incertidumbre, lo que ha aplanado la curva estructural de los futuros desde el mes de marzo. La prima que se paga en estos momentos por aquellos futuros que expiran a final de este año 2022 son notablemente bajas, siendo de apenas un 6% anualizado ahora mismo, y el mercado está demostrando una fuerte preferencia por el cobijo y la protección de las opciones put.

Simultáneamente, las dinámicas de oferta dentro del blockchain son realmente estables, indicativo de que con casi toda probabilidad los inversores están listos para aguantar cualquier tormenta que se les pueda venir encima, y escogen emplear herramientas de derivados a fin de limitar su exposición al riesgo. En términos generales, esto habla muy a favor de la maduración del mercado de Bitcoin, ya que la liquidez aumenta, y a su vez más instrumentos de gestión de riesgo van estando disponibles. Esto difiere enormemente cuando lo comparamos con el histórico de los demás ciclos del mercado de Bitcoin, cuando sólo era posible acotar riesgo mediante la venta de monedas en los mercados spot.

Todo lo contrario ocurre ahora, la posesión del activo en spot y los flujos de capital del blockchain siguen esbozando características muy constructivas, en lugar de evidenciar una salida masiva provocada por el miedo o el pánico.

Traducciones

Esta Semana en el Blockchain se traduce ahora al Inglés, Italiano, Chino, Japonés y Turco.

Panel On-chain Semanal

El Informe Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

Factorizada en el Precio la Incertidumbre por las Subidas de los Tipos de Interés de Marzo

A medida que los mercados de derivados de Bitcoin maduran y su liquidez se expande, cada vez podemos obtener información más útil proveniente del precio de los contratos de futuros y opciones. Entre todos los exchanges que monitorizamos, vemos que la estructura trimestral permanece aplanada desde marzo, lo que coincide con la expectativa de las subidas de los tipos de interés propuesta por la Reserva Federal. Esto revela que hay una clara incertidumbre entre los inversores acerca de la amplitud y el impacto que puedan tener unas políticas monetarias más estrictas, sobre todo teniendo en cuenta las décadas que dejamos atrás de políticas monetarias excesivamente laxas.

Los futuros que expiran a final del 2022 operan ahora con una modestísima prima anualizada del 6%, lo que sugiere que el mercado está lejos de anticipar que ocurra un gran impulso alcista en un futuro próximo.

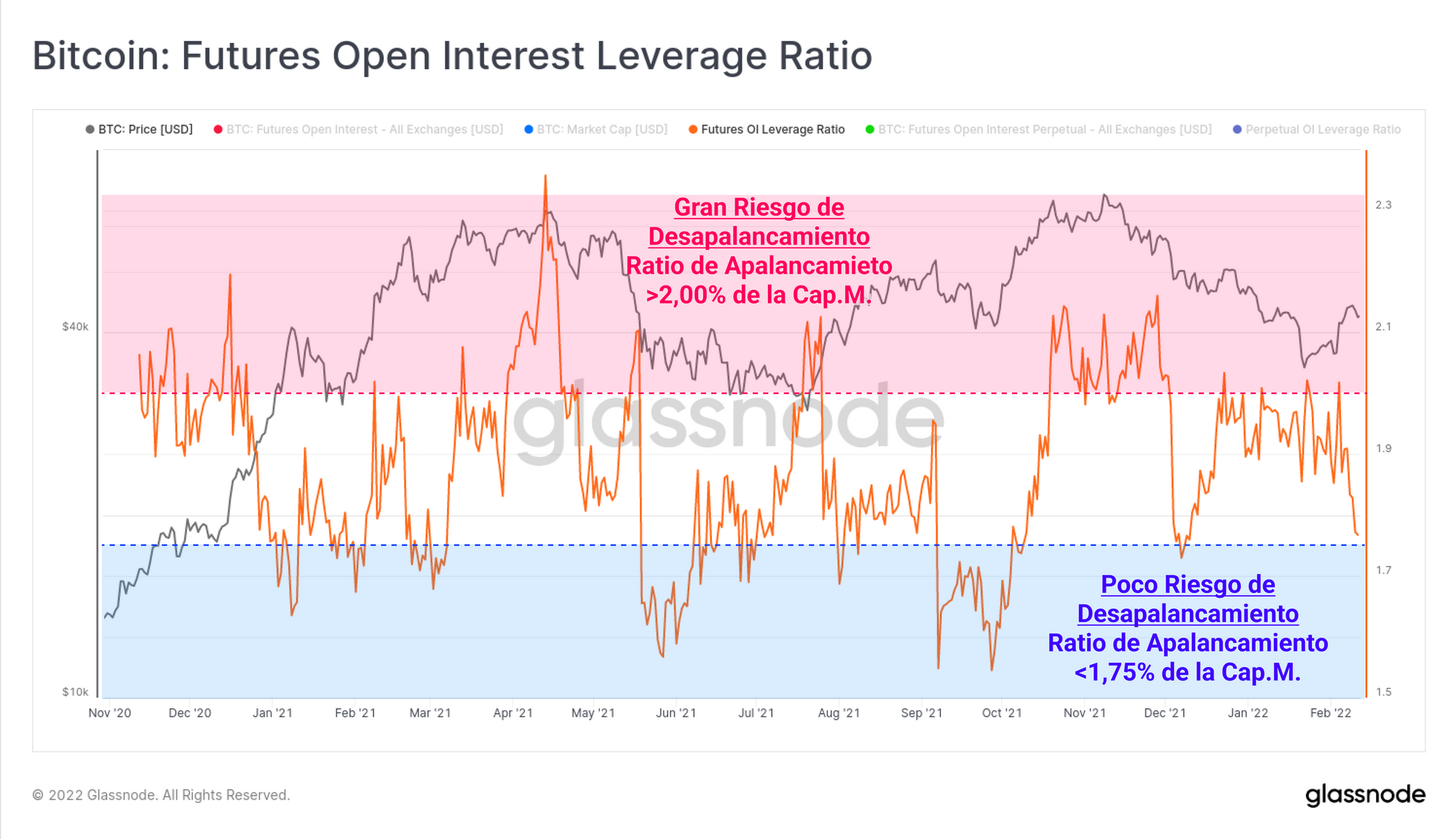

También ha habido un notable desapalancamiento a lo largo y ancho de los mercados de futuros esta semana, aunque no ha venido de la mano de las famosas cascadas de liquidaciones que marcaron tantos momentos del pasado 2021. El propulsor parece ser esta vez un comportamiento voluntario por parte de los propios traders, quienes han optado por cerrar sus posiciones, lejos de verse forzados a vender a causa de liquidación o en respuesta a una acción de precio demasiado volátil. El mercado parece estar soltando lastre en forma de riesgo y también disminuyendo el apalancamiento como reacción al sinfín de macro incertidumbres.

El total de contratos en abierto ha caído de un 2,0% a un 1,76% de la capitalización de mercado. Esta magnitud relativa de apalancamiento ha probado formar en el mercado un rango mucho más estable a lo largo del 2021, y es un nivel que alcanzamos por última vez tras el evento de desapalancamiento del 4 de diciembre del año pasado.

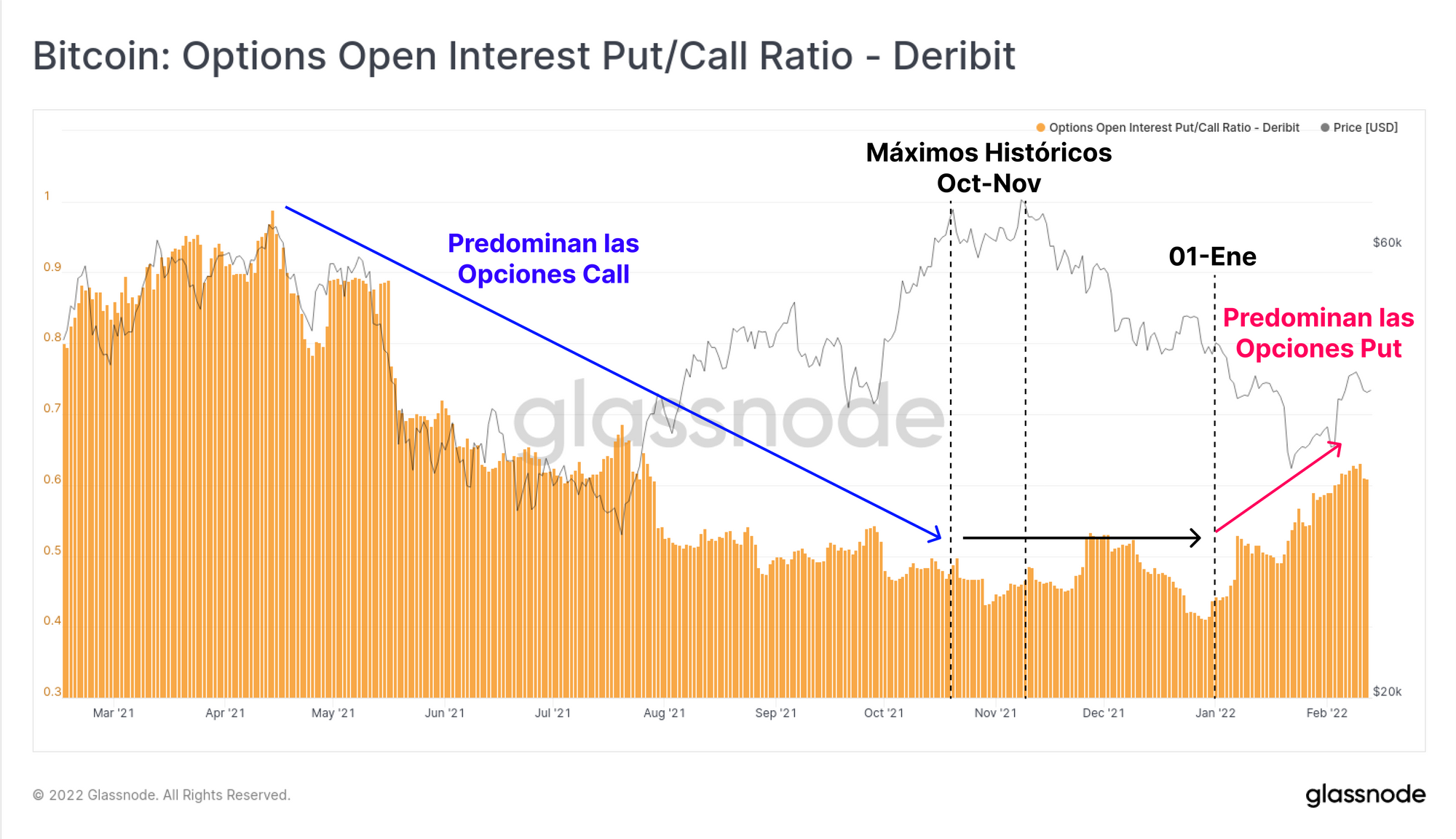

Observamos además una gran preferencia por la protección de las opciones put, con un ratio de los contratos en abierto Put/Call que sigue escalando. La transición en la cantidad de traders que apostaban antes por especular con opciones call, y que ahora apuestan por el cobijo de las opciones put es más que clara, especialmente desde que se alcanzaron los máximos históricos de octubre y noviembre, indicativo de un nuevo régimen de sentimiento inversor.

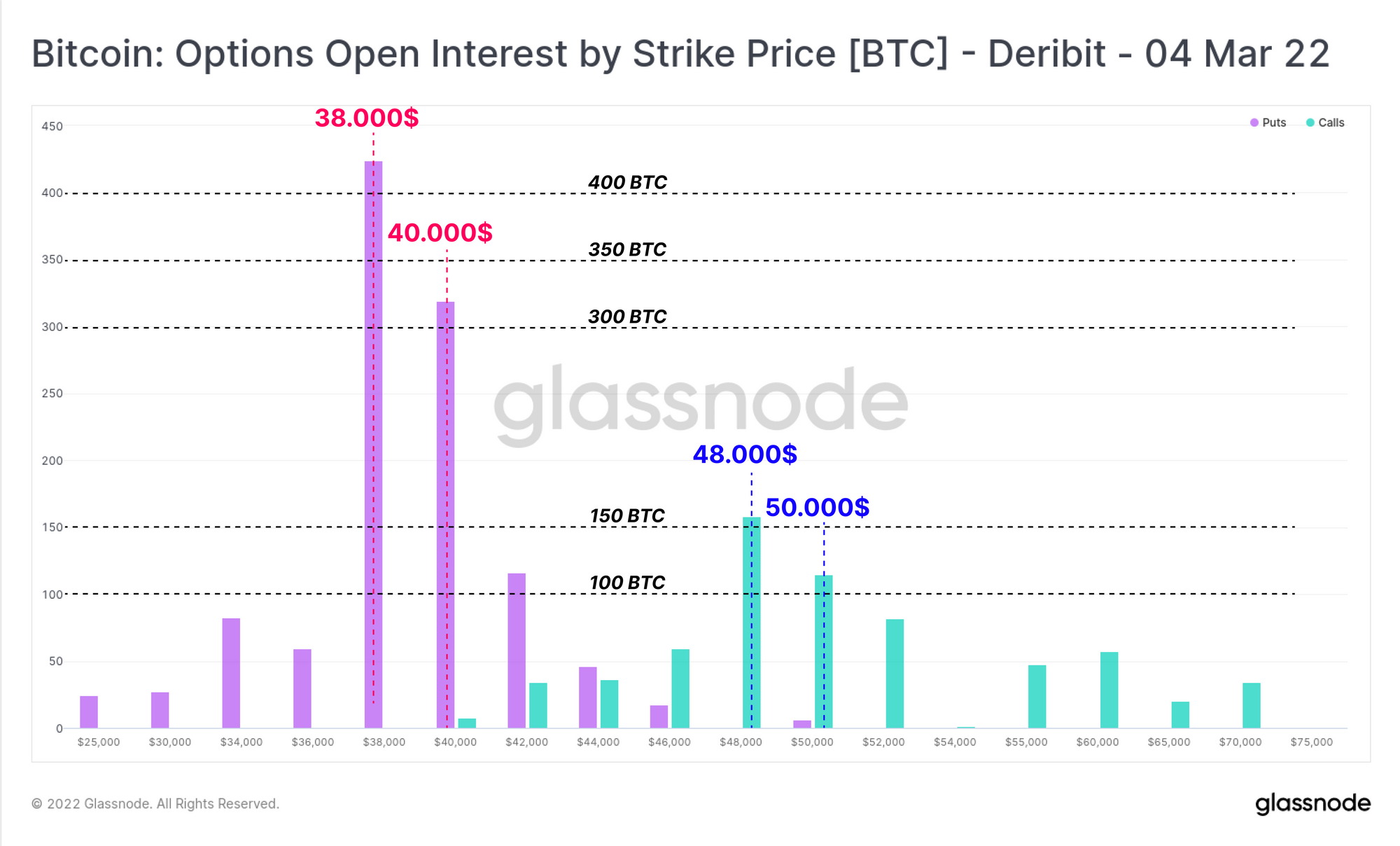

Esta mayor dominancia entre los put/call se hace también aparente cuando nos fijamos en la distribución de los contratos en abierto de los contratos que expiran el 4 de marzo. Está clara la preferencia del mercado por los puts con especial hincapié entre los 38.000 y los 40.000$, rango que acapara más del doble de contratos en abierto que los siguientes precios de interés, entre los 48.000$ y los 50.000$.

A rasgos generales, las señales que podemos extraer del precio de los mercados de derivados son de índole protectora, apalancamiento conservador, y un acercamiento cauteloso ante las tormentas que se avistan en el horizonte. Basándonos en tanto el precio de los futuros como el de las opciones, en general la incertidumbre parece concentrarse al rededor del impacto que puedan tener las subidas de los tipos que imponga la Reserva Federal, y que se espera que lleguen hacia el mes de marzo. A continuación, vamos a revisar qué nos cuentan las métricas del blockchain para aunar todas estas observaciones con el sentimiento inversor presente en los mercados spot.

Las Dinámicas de Oferta Se Mantienen Estables

Como mencionamos antes, el acotamiento de riesgo inversor en previos ciclos del mercado de Bitcoin, se describe mejor mediante la simple venta de monedas en los mercados spot. En estas circunstancias, normalmente cabría esperar un periodo de flujos netos a los exchanges, un fenómeno que observábamos entre mayo y julio del 2021.

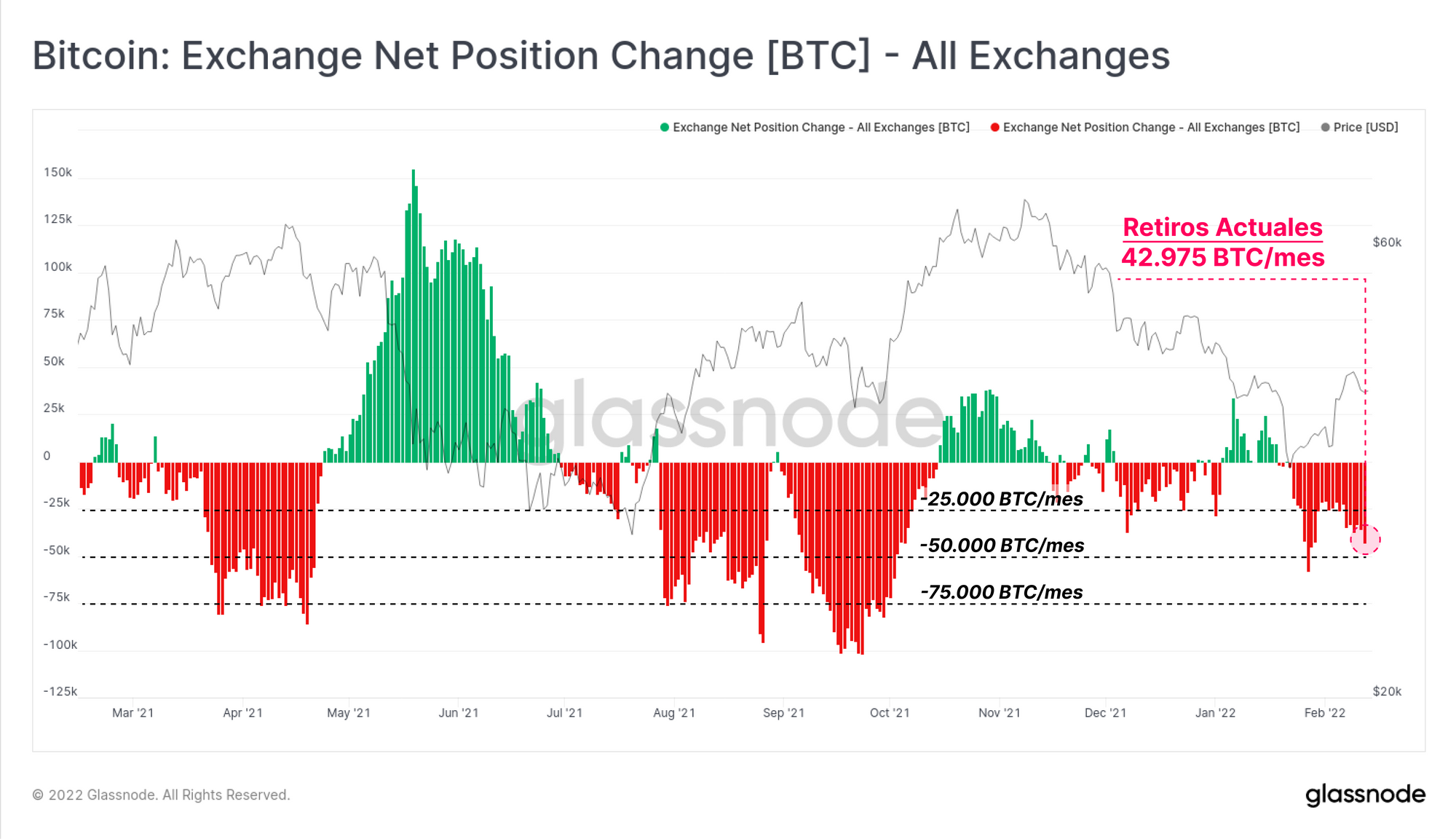

Sin embargo, en el mercado actual, seguimos viendo retiros netos a un paso significativo. En todos los exchanges a los que les seguimos la pista, fluye ahora BTC desde sus reservas y en dirección a carteras inversoras privadas, a un ritmo de 42.900 BTC al mes. Esta tendencia neta de flujos salientes lleva ya en marcha desde hace cerca de 3 semanas, lo que respalda el más reciente rebote en los mínimos de 33.500$.

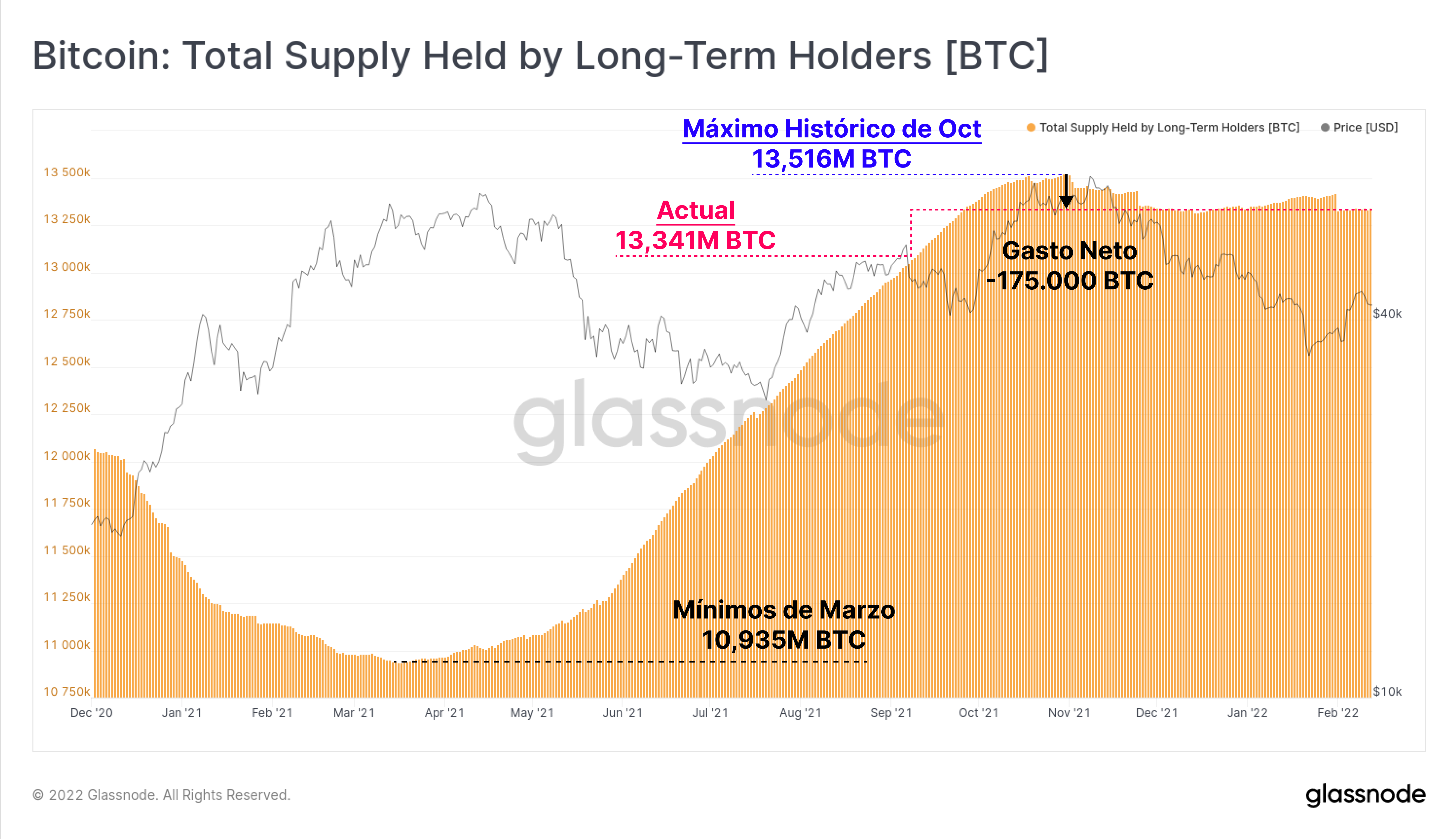

La oferta en manos de los Inversores a Largo Plazo (ILP) permanece en tendencia lateral, con una oferta total en posesión de unos 13,341M BTC. Existe prácticamente un constante flujo de monedas madurando desde el estatus de Corto hacia el de Largo Plazo. En sí, indica que el grado de gasto monetario por parte de los ILP es aproximadamente igual y opuesto al grado de maduración monetaria.

Desde el Máximo Histórico del pasado mes de octubre, los ILP tan sólo han gastado 175.000 BTC netos, probando que son un grupo inversor tremendamente resistente, y todo ello a pesar de las desalentadoras premisas del macro entorno.

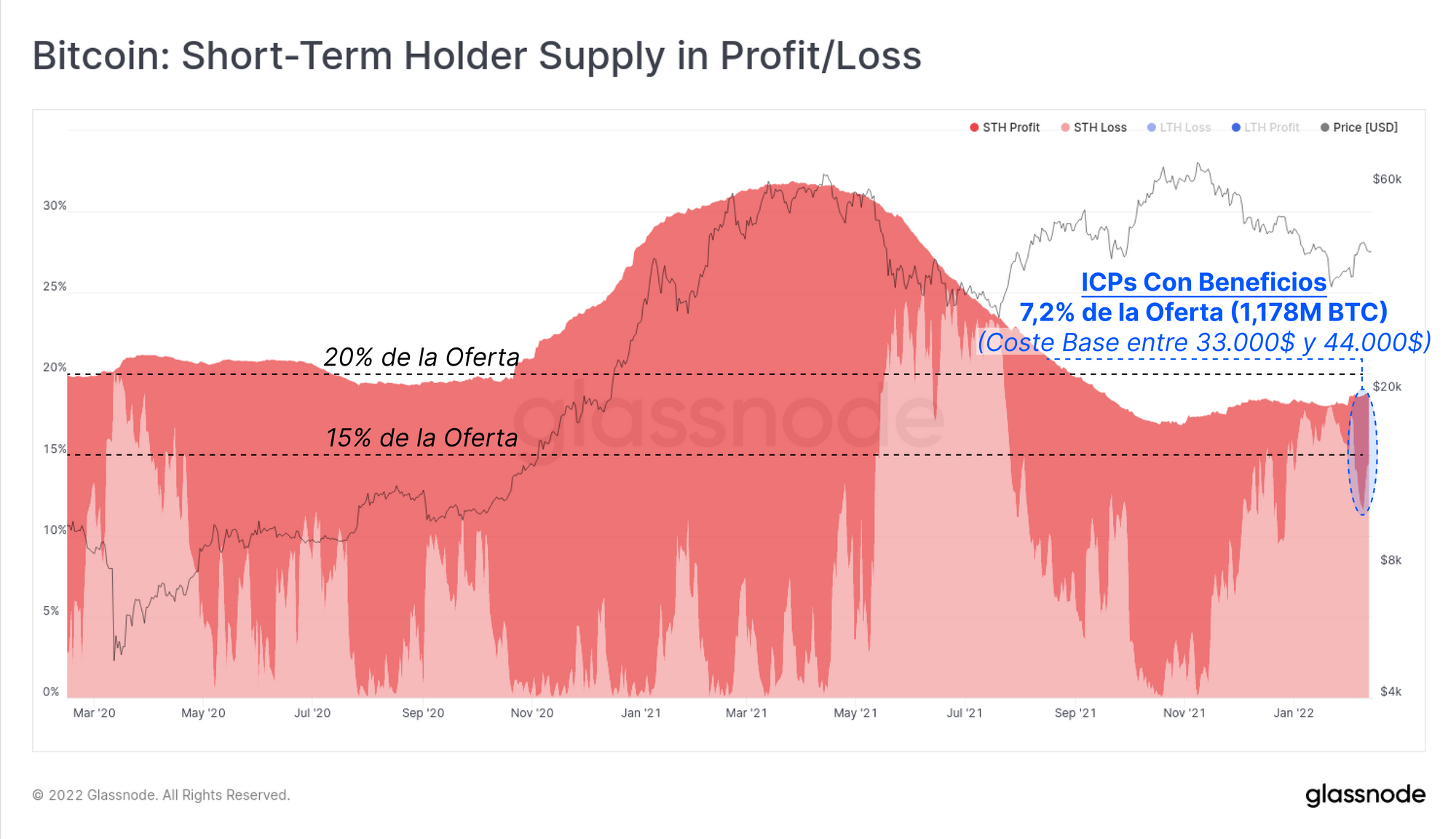

El grupo de los Inversores a Corto Plazo (ICP, monedas de menos de ~155 días de edad), actualmente tienen en posesión el 18,85% de la oferta que se encuentra fuera de las reservas de los exchanges (nota: oferta de ILP + oferta de ICP + Balance de los exchanges ~ oferta en Circulación).

El 7,2% de ese 18,85% acaba de recuperar el terreno de las ganancias no realizadas durante la reciente carrera por encima de los 44.000$. Indica que 1,178M de BTC han sido gastados (asumimos que cambiando de manos) mientras operamos entre los 33.500$ y los 44.000$. En otras palabras, el 7,2% de la oferta monetaria almacenada fuera de los exchanges ha sido reacumulada a lo largo de las tres últimas semanas, lo que nos aporta una indicación muy fiable acerca de la demanda subyacente presente en este rango de precios.

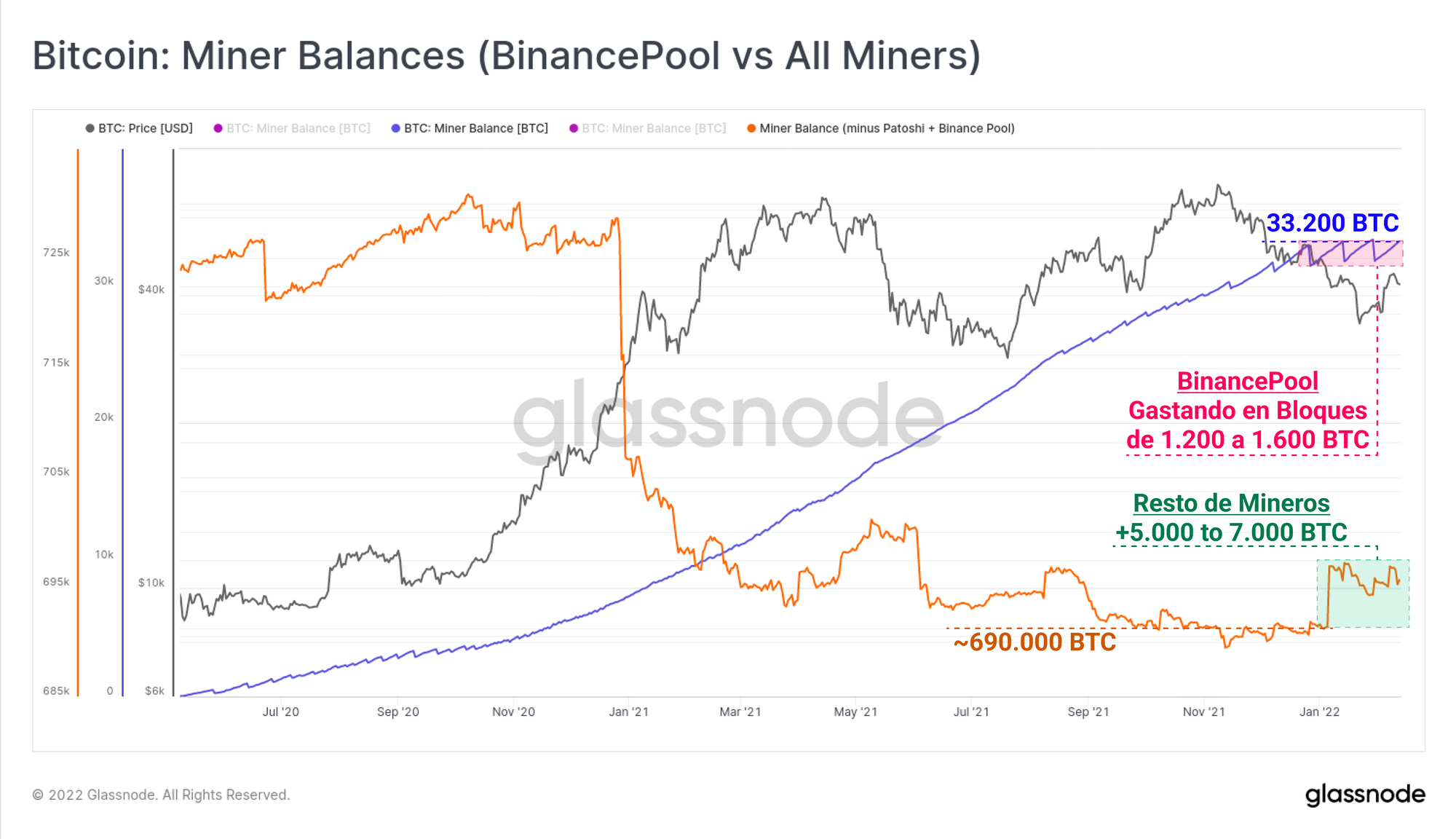

Los mineros también continúan mostrando una intrigante predisposición a acumular y distribuir. La siguiente gráfica muestra dos grupos mineros diferentes, quienes divergen en su comportamiento y la manera en que tratan a su respectiva oferta minada:

- BinancePool (azul) ha sido un potente acumulador neto de monedas minadas desde mediados del 2020, llegando a pasar en sus reservas de los 33.200 BTC. Aunque en este 2022, los mineros asociados al BinacePool han preferido gastar en bloques semi-regulares de entre 1.200 y 1.600 BTC.

- El resto de mineros y pools (naranja) han incurrido en una distribución mucho más pronunciada en el 2020-21, con un balance agregado que alcanzó nuevos mínimos multi-anuales de en torno a los 690.000 BTC entre octubre y noviembre del año pasado. Contrastando con los gastos recientes por parte de BinancePool, este grupo minero ha conseguido sumar entre 5.000 y 7.000 BTC al agregado de sus reservas en lo que llevamos de 2022.

Generalmente, el balance minero aumenta de forma conjunta, aunque esta gráfica demuestra que la mayoría de la oferta acumulada está encabezada por los mineros asociados al BinancePool.

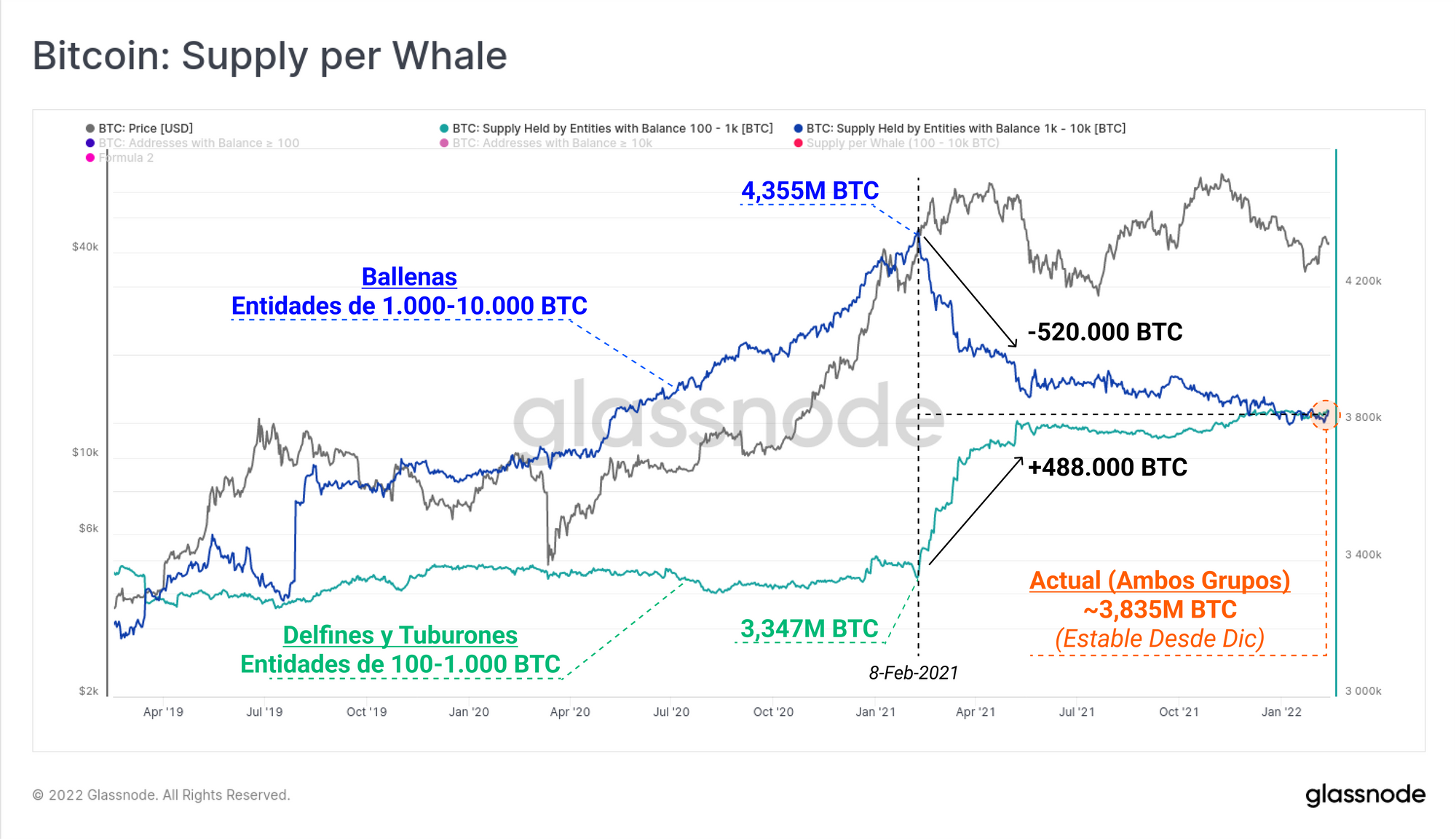

Podemos también investigar el estado de carteras con grandes capitales, a las que con frecuencia se les refiere como ballenas, para comprobar si se está llevando a cabo una acumulación o una distribución neta. De todos modos, es importante recalcar que la interpretación de estas grandes carteras requiere un enfoque analítico muy minucioso, y rara vez es algo tan sencillo como observar los cambios en el agregado de las carteras de dicho grupo.

La siguiente gráfica nos muestra dos curvas que reflejan balances de carteras que acumulan millones en términos de dólares americanos:

- Oferta en manos de entidades con entre 100 y 1.000 BTC (azul claro)

- Oferta en manos de entidades con entre 1.000 y 10.000 BTC (azul oscuro)

Lo que encontramos es un cambio prácticamente igual pero opuesto en la oferta total en posesión de estos dos grupos a lo largo del 2021. Mientras que la oferta perteneciente al grupo con entre 1.000 y 10.000 descendió en 520.000 BTC, la oferta de las carteras con entre 100 y 1.000 aumentó en 488.000 BTC. Un análisis más detallado nos revelaría si estas monedas se compraron, vendieron, o simplemente fueron reconfiguradas entre un mayor número de transacciones de menor tamaño.

Aunque sea como sea, el transcurso del 2021-22 nos deja con -32.000 BTC que migraron desde este conglomerado de carteras. Sin duda se trata de un volumen monetario pequeño cuando lo repartimos a lo largo de un periodo de distribución de más de un año, y también es pequeño relativo al ritmo de retiros de los exchanges que se dan mensualmente (42.900 BTC/mes).

En resumen, esta semana parece que los inversores reducen el apalancamiento y utilizan el mercado de derivados para acotar riesgo, adquiriendo protección frente a futuras caías, mientras permanecen atentos a la subida de los tipos de interés que se prevé que ejecute la Reserva Federal en marzo. Entretanto, las dinámicas de oferta dentro del blockchain se encuentran en cierto equilibrio generalmente hablando. Las ofertas en manos de tanto los Inversores a Largo como a Corto Plazo oscilan dentro de un rango, los balances mineros en su conjunto son neutrales aunque aumentan ligeramente desde hace un par de semanas, y la oferta de los grandes inversores (carteras con entre 100-10.000 BTC) mantiene una estructura plana desde el pasado mes de diciembre.

Al contrario de lo que vivimos en previos ciclos de Bitcoin, la venta de activos en el mercado spot no parece ser la estrategia anti-riesgo a seguir. Es reflejo de un mercado cada vez más maduro, que dispone de una creciente oferta de instrumentos de derivados al alcance para una gestión de riesgo eficiente.

Destacado Esta Semana: Nuevas Métricas de Oferta de Bitcoin

Según cambian con el tiempo las dinámicas del mercado de Bitcoin, los analistas deben poner atención a un número creciente de ‘emplazamientos’ donde Bitcoin puede situarse, y fluir a través. La sección a continuación presenta una serie de nuevas métricas disponibles en Glassnode Studio para rastrear varios conjuntos de la oferta de Bitcoin.

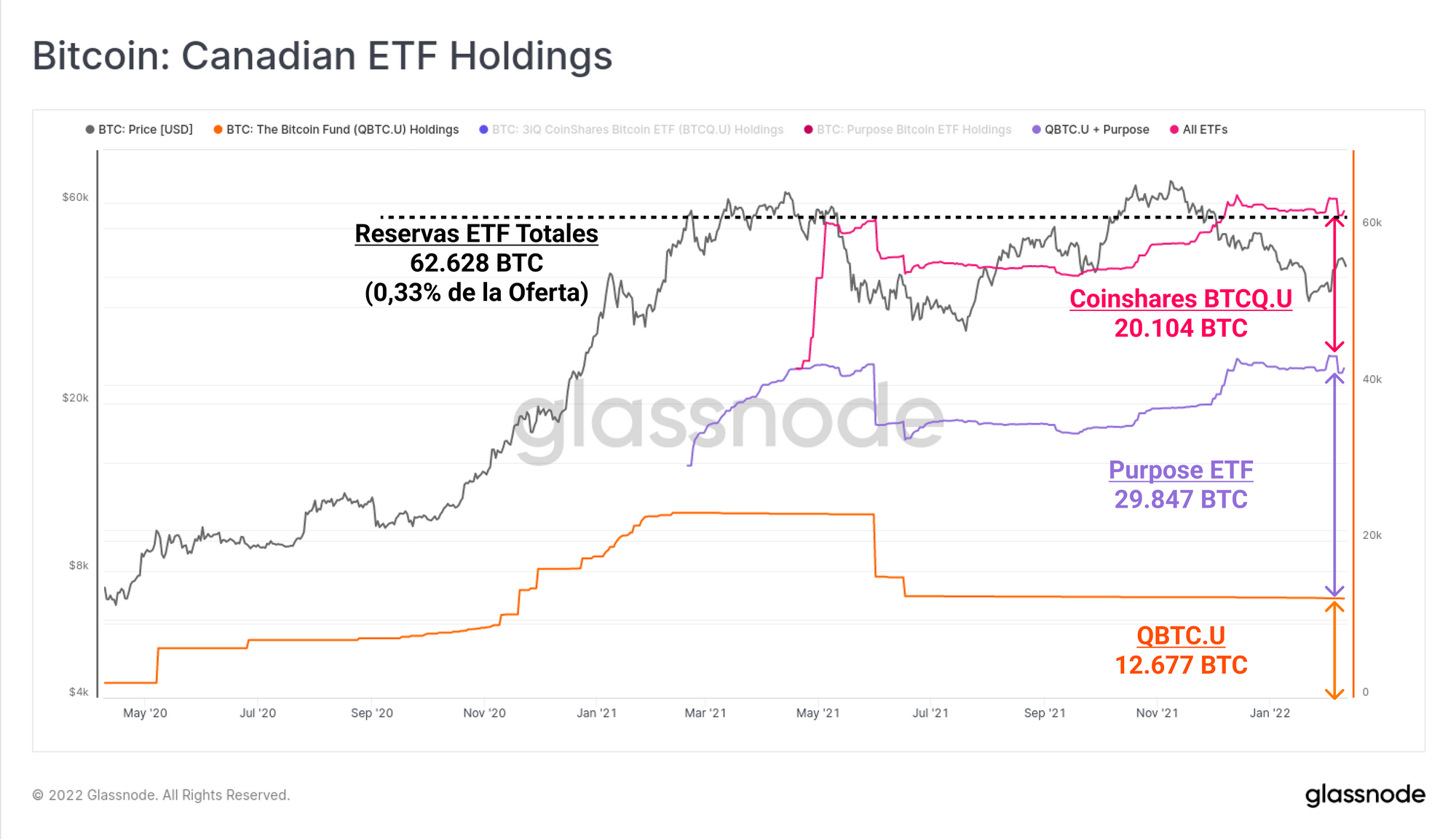

Ahora mismo hay tres ETFs de Bitcoin en activo en la región de Canadá:

- The Bitcoin Fund QBTC.U (naranja)

- Purpose Bitcoin ETF (púrpura)

- Coinshares BTCQ.U (rosa)

Entre todos, estos ETFs acaparan un total de 62.628 BTC, el equivalente al 0,33% de la oferta en circulación, y Purpose ETF suponiendo el 47,6% de ese total.

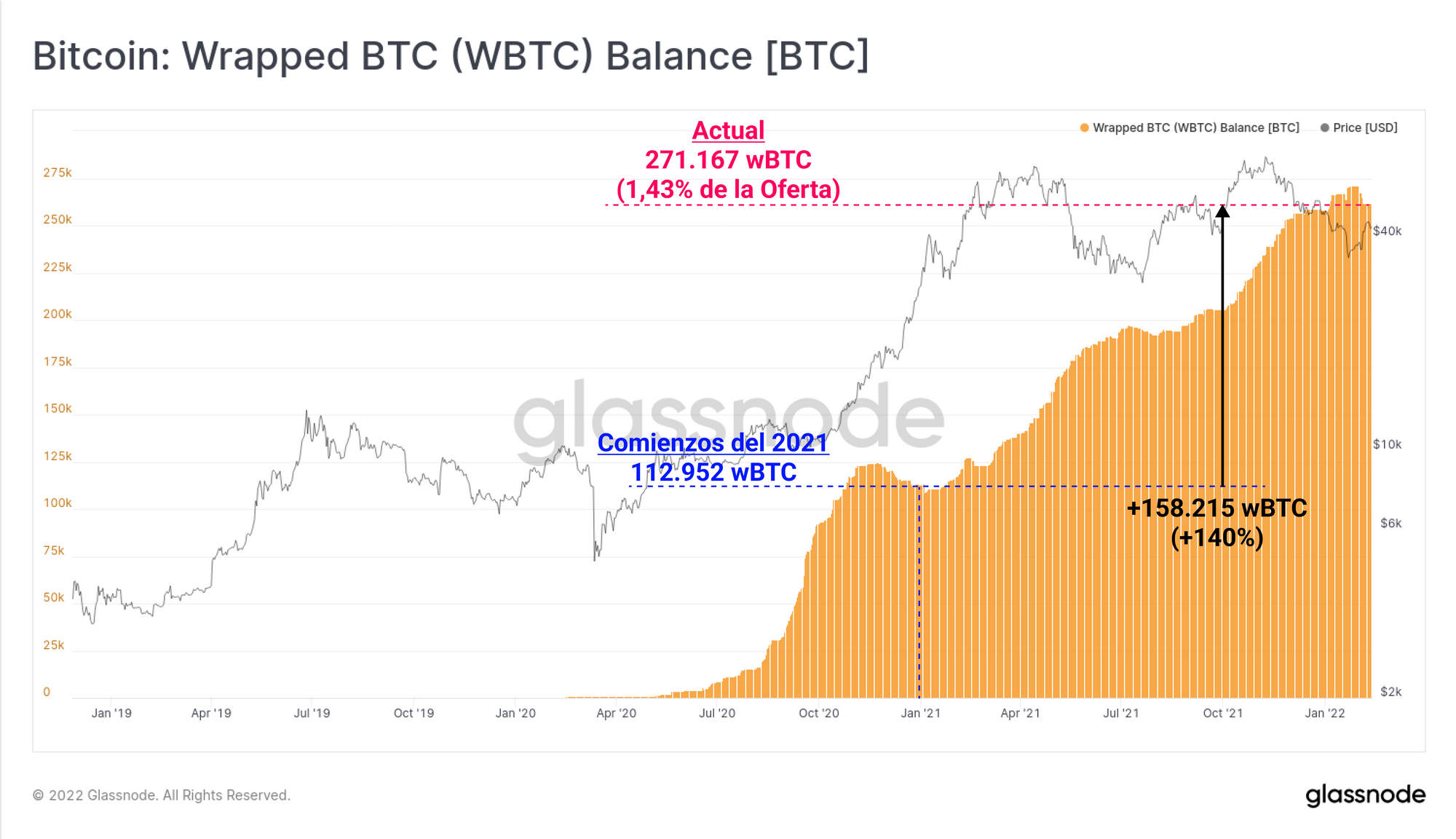

La inclusión de Bitcoin en wBTC para su uso dentro del ecosistema de Ethereum ha tenido una inmensa demanda, y ha absorbido ya 271.167 BTC, superando el 1,43% de la oferta total en circulación. La oferta de wBTC ha sufrido una expansión del 140% desde comienzos del 2021, creciendo en nada menos que 158.200 BTC.

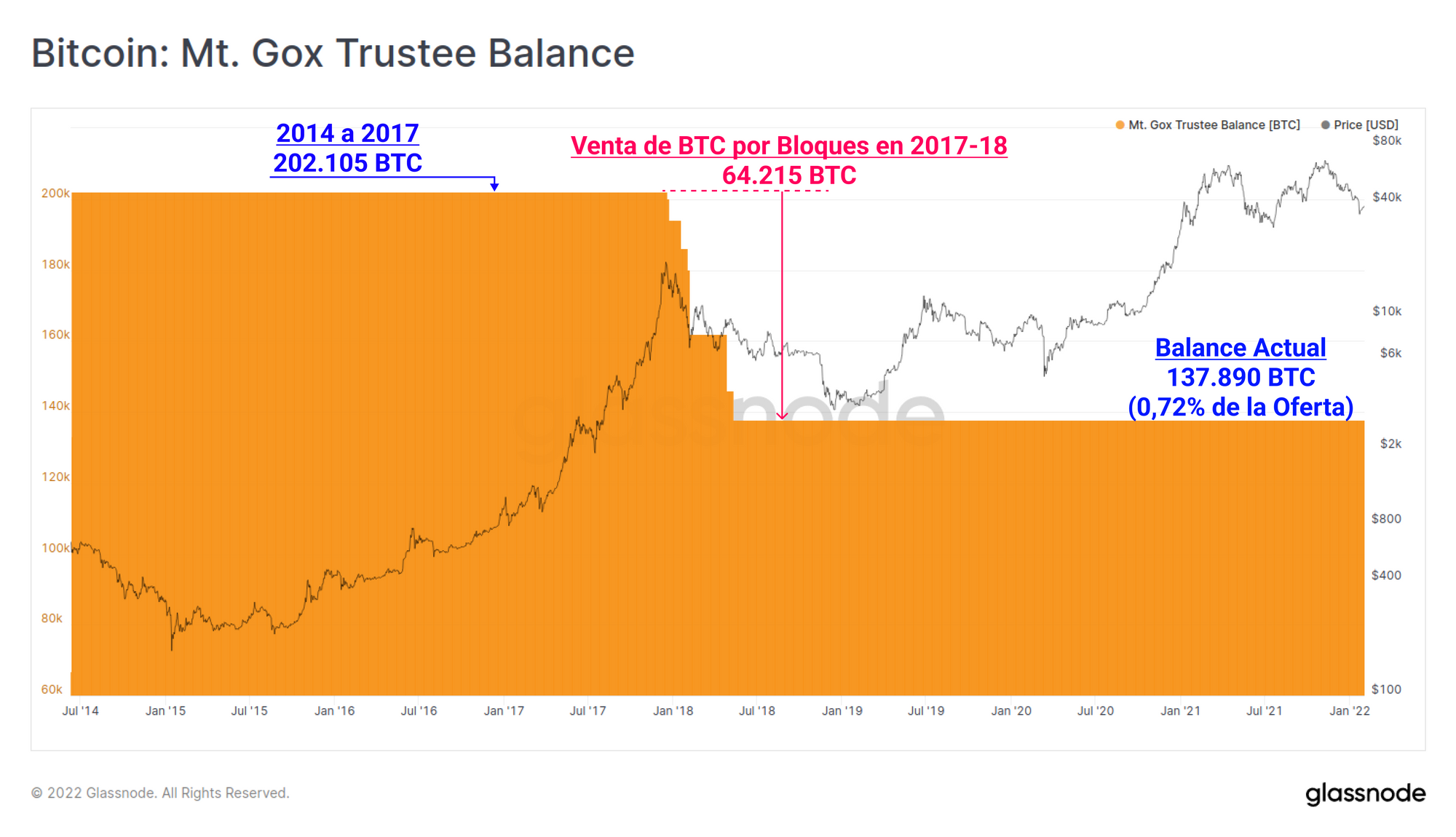

Por último, mientras continúan los procedimientos de la larga rehabilitación del Mt Gox, las métricas que representan el balance monetario de Mt Gox Trustee, Nobuaki Kobayashi, ya están en vivo. Tras una serie de ventas en bloques durante el 2017-18, el balance total de monedas bajo el control de Mt Gox Trustee se sitúa actualmente en 137.890 BTC, el equivalente al 0,72% de la oferta en circulación. Esta métrica responderá acorde en caso de que el Trustee gaste o mueva cualquiera de las monedas en su poder.

Actualización de Productos

Todas las actualizaciones de nuestros productos, mejoras, ajustes manuales a las métricas y sus datos quedan plasmados en nuestro registro de datos para su referencia.

- Estreno de nuevas métricas Adopción SegWit, Adopción Taproot, Proporción de Transacciones Gastadas por Tipos.

- Lanzamiento del Balance Mt. Gox Trustee y Balance Wrapped BTC (WBTC)

- Lanzamiento del Informe Uncharted Edición #8.