ビットコインは売りサイドの逆風にさらされる

ビットコインの強気派は、オンチェーンにおける需要減退により470万BTC以上の含み損を抱えるなど、多くの逆風にさらされている。今回は含み損の投資家が抱える潜在的な売りサイドのエネルギーについて探る。

ビットコイン市場は苦戦が続き、価格は今週高値の44,659ドルから下落し、心理的な40Kドルのサポートレベルを下回って38,144ドルで終えた。ビットコインと伝統的金融市場のどちらも弱いことは、3月に予想されるFRBの利上げ、ウクライナにおける紛争への懸念、カナダやその他の地域での市民不安の高まりに関するリスクと不確実性が継続していることを反映している。

下降トレンドが深まるにつれ、直近効果と投資家の損失の大きさがセンチメントを悪化させることで、より持続的な弱気相場が発生する確率が高まることも予想される。投資家のポジションの評価損が悪化し、さらに含み損に陥れば陥るほど、保有するコインが売却される可能性は高まる。

そのため、本ニュースレターでは、コインの供給内に残る「潜在的な売りサイドのエネルギー」、主に含み損を抱えた供給とその保有者に焦点を当てる。

翻訳について

今週のオンチェーンは、スペイン語、イタリア語、中国語、日本語、トルコ語に翻訳されている。

今週のオンチェーンダッシュボード

今週のオンチェーンニュースレターでは、すべてのチャートが表示されるライブダッシュボードをご用意しています。このダッシュボードと対象となるすべての指標は、毎週火曜日に公開されるビデオレポートでさらに詳しく解説しています。Youtubeチャンネルやビデオポータルでは、より多くのビデオコンテンツや指標のチュートリアルをご覧いただけます。

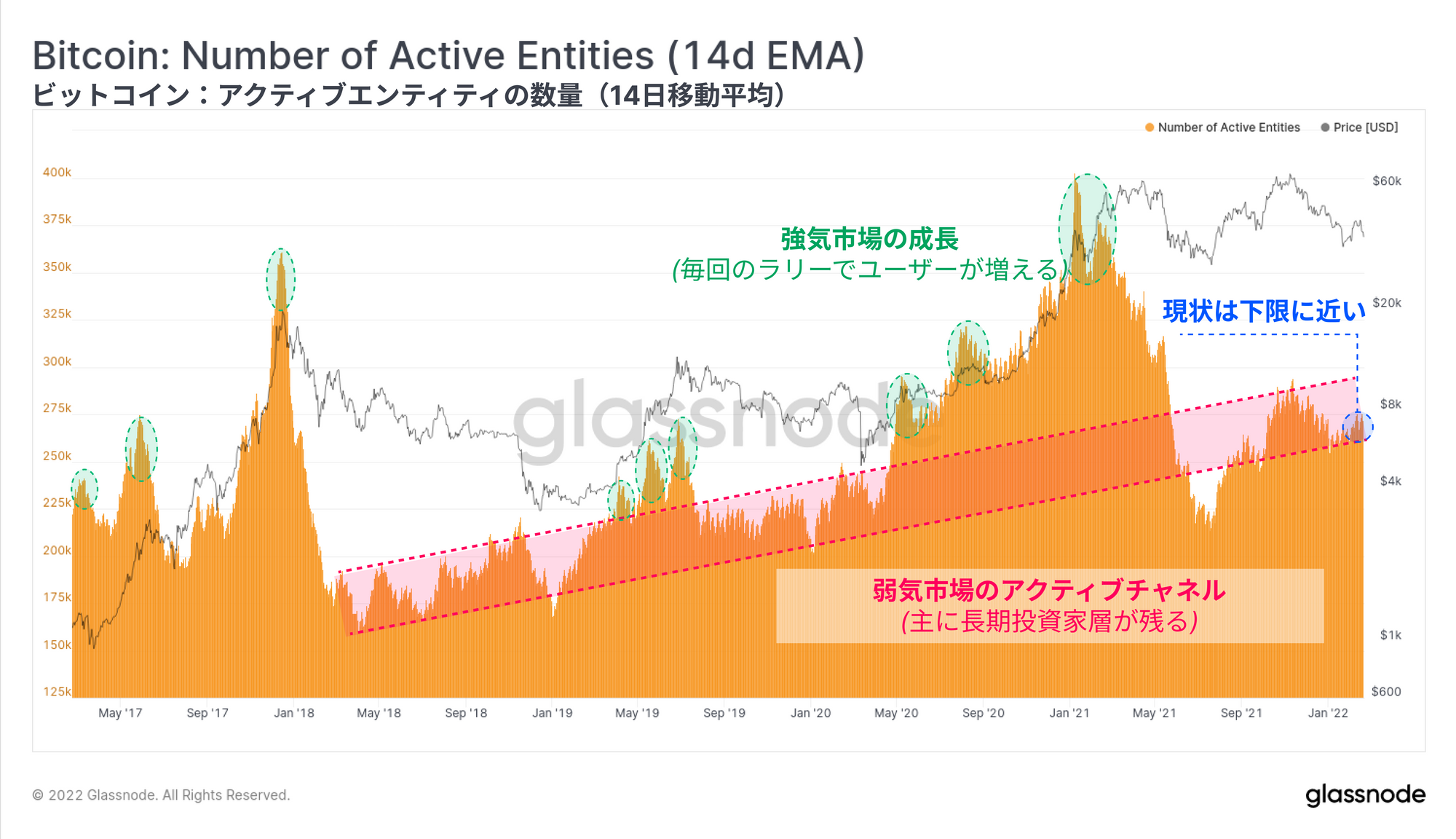

弱気市場チャネル

弱気なビットコイン市場における明確なシグナルの1つは、オンチェーン活動の欠如である。これは、ユーザーの代理としてアクティブアドレス/エンティティのようなツールを利用するか、またはトランザクション数量やユーザーが次のブロックに含めるために費やすオンチェーン手数料などブロックスペースにおける需要の指標を介して識別することができる。

下図は、過去 5 年間におけるビットコインネットワークを使用するアクティブエンティティの数量を示している。

・強気市場は、ユーザーからの需要が高まっている期間として明確に識別でき、通常は後に続く急上昇(ユーザーの純増加)のたびにアクティブエンティティ数が増加する。

・弱気相場は、ネットワークの活動が相対的に低下し、リテールからの関心が低下する時期として特徴付けられ、以下の赤色チャネルで示されている。このチャネルの下限は歴史的にほぼ直線的に増加しており、信頼できるビットコインユーザー(HODLers)のプールが未だ長期的に成長していることを示唆している。

しかし今週は、オンチェーン活動の程度は弱気相場のチャネルの下限で停滞しており、資産に対する関心や需要が高まっているシグナルとして解釈することは難しい。

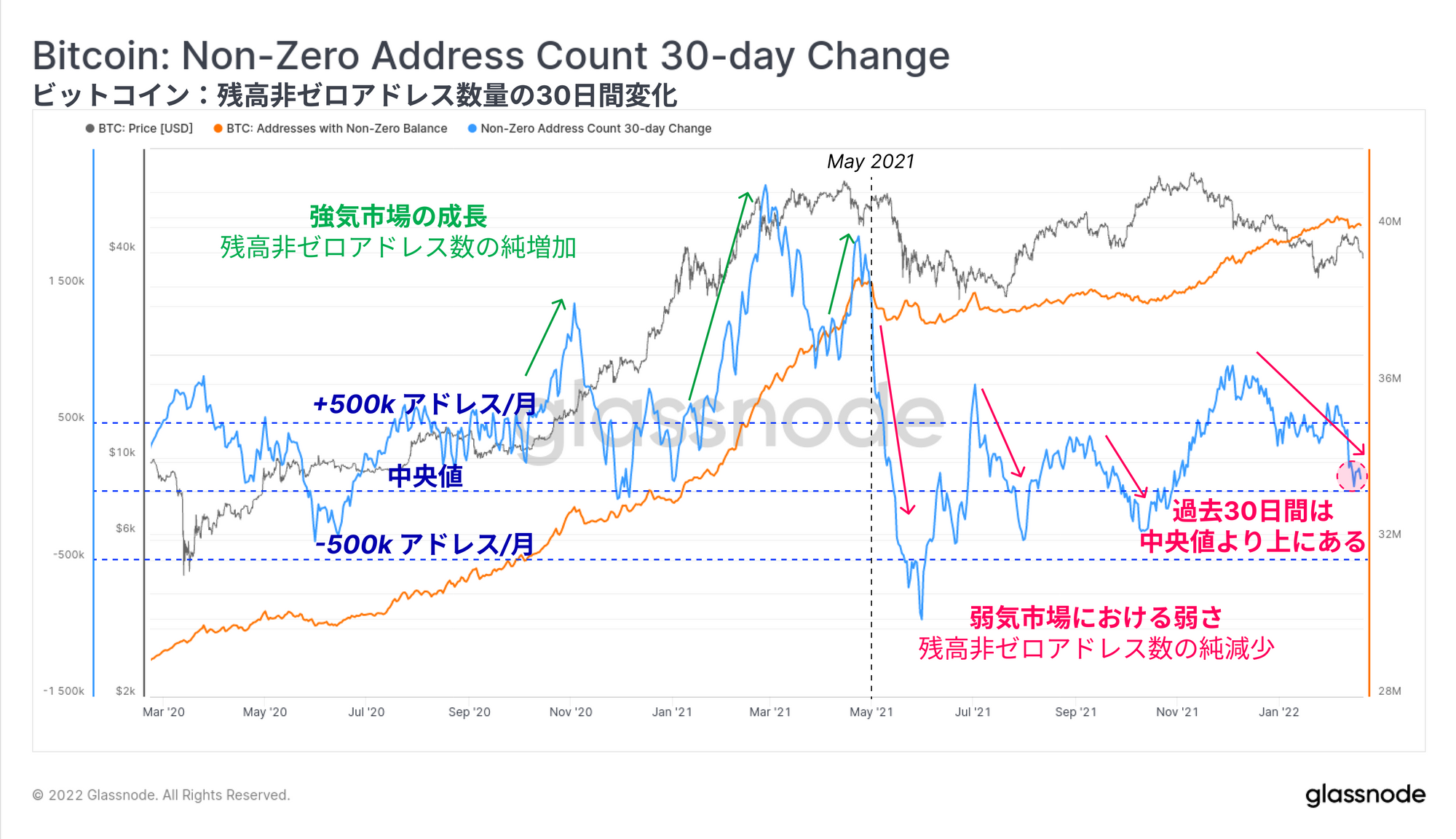

これを裏付けるのが、残高がゼロではないアドレスの30日変化である。ユーザーベースにおける需要を測る比較的粗い指標であり、需要や供給が高まる時期には、通常はUTXOの生成が増加し、残高非ゼロアドレス数も増加する(逆もまた然り)。

残高非ゼロアドレスの生成におけるマクロトレンドは上昇傾向にあるが、過去30日間では、このトレンドは軟化している。これは一部の投資家がアドレスの残高を完全にゼロにした結果である。この1ヶ月間で、約219kアドレス(全体の0.54%)が空になっており、これがユーザーがネットワークから純流出する期間の始まりとなる場合(2021年5月に見られたような)、注目すべき指標となる。

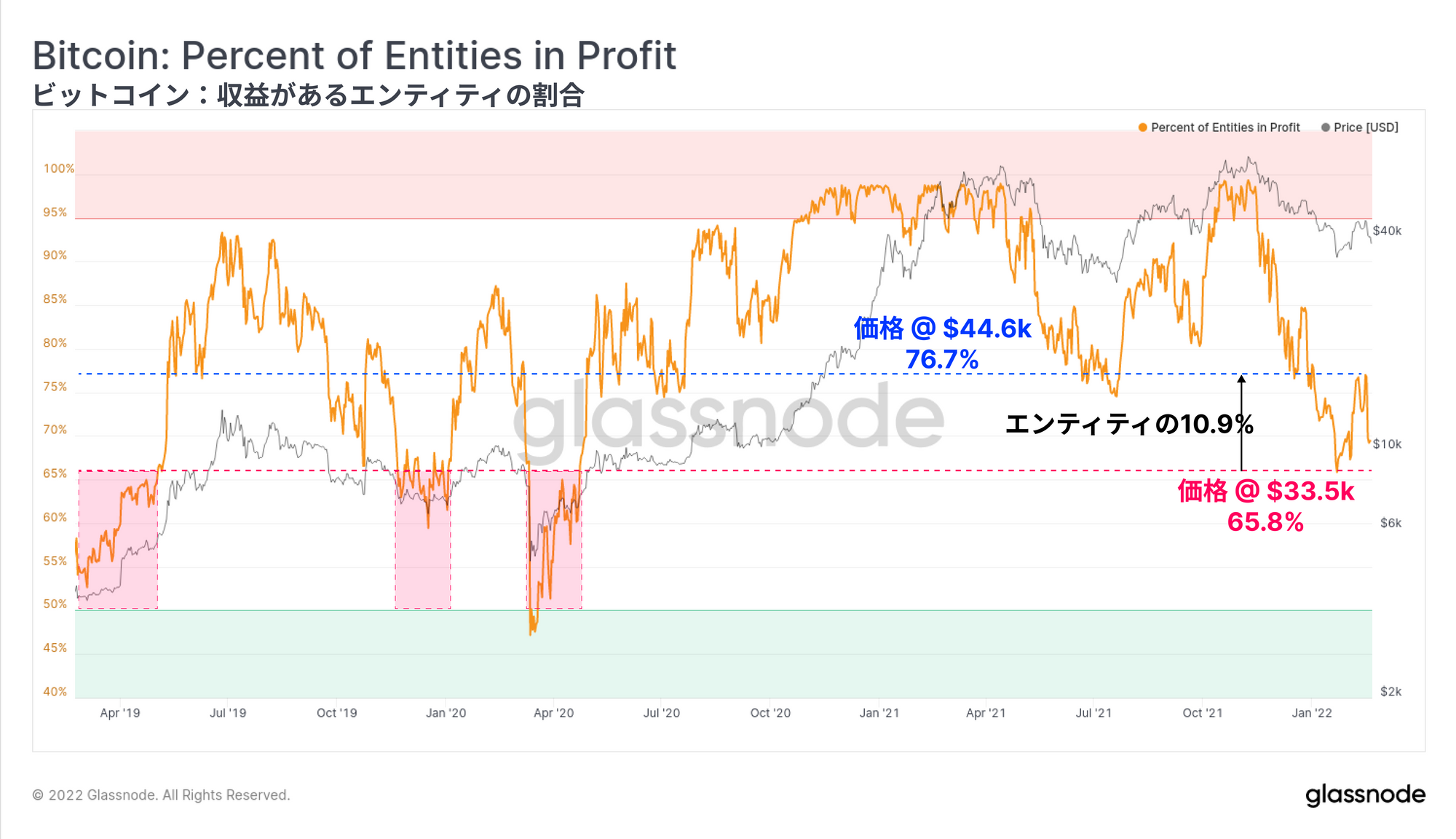

このような売却行為の原因として考えられるのは、経済的コストと含み損を伴いながら投資を続けることに対する心理的苦痛に関することである。下のグラフから、利益を上げているオンチェーンエンティティの割合は、ネットワークの65.78%から76.7%の間で変動していることがわかる。

この観測の裏として、全ネットワークにおけるエンティティの4分の1以上が現在含み損のポジションを保有しているを示している。さらに、ネットワークの約10.9%が33.5万ドルから44.6万ドルの間がコストベースであり、その多くがここ数週間で購入している。もし市場が持続的な上昇トレンドを確立できなければ、特に取引価格が彼らのコストベースより下回る場合は、このユーザーらは、統計的にさらなる別の売り圧力の要因となる可能性が最も高い。

長期・短期保有者の損失が増加

コインが使用される(売却されると仮定する)確率を査定するために使用する主要なツールの1つがコイン寿命で、これはコインが最後にオンチェーンで移動した後の経過時間として定義されている。統計的に見ると、コインの休眠時間が長ければ長いほど、そのコインは休眠状態のままである可能性が高くなる。

これは、長期保有者(保有日数が155日以上、青色)と短期保有者(保有日数が155日未満、赤色)の定義につながり、それぞれ売られる確率が低いコインと高いコインを表現している。

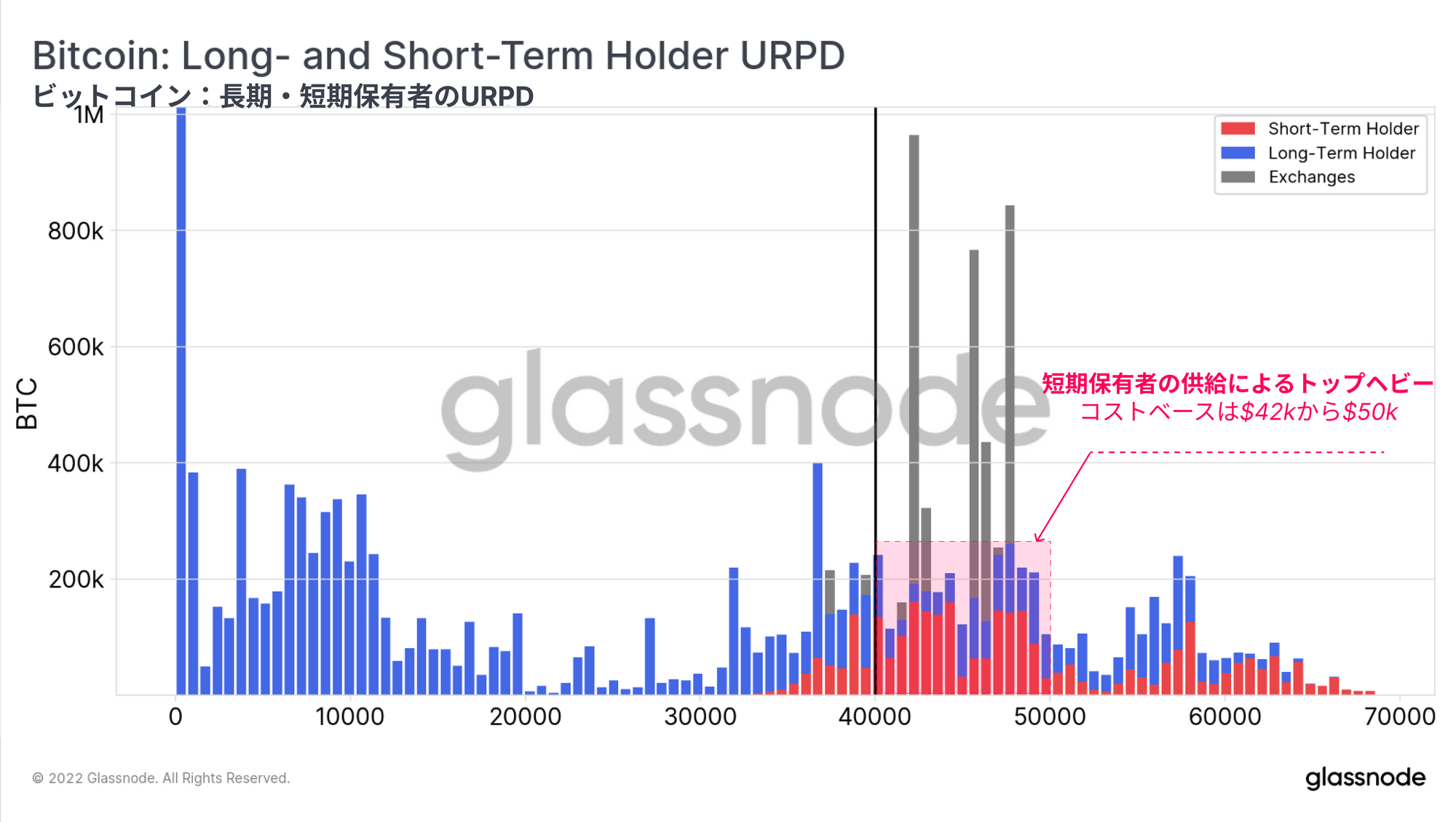

これらのコホートを使って、供給された各コインが最後に移動した価格の分布を細分化できる。これは、投資家のコストベースにおける大きなクラスターに関する価格レベルを評価するために行う。目立つのは、短期保有者によって保有されている$42kから$50k間の大きな供給の集結である。

現在、価格はこのレンジの下限を下回っており、オンチェーン上での活動も減少しているため、この価格に敏感なコホートが保有するコインは、同等の需要の流入によってバランスが保たれない限り、売り圧力の要因となる可能性がある。

新コンテンツ:短期保有者の淘汰

見逃した方へ。最新のビデオ分析では、現在の環境下で売り圧力を最も受けやすいのはどのオンチェーン層なのか、分離することを試みている。特に短期保有者に対して供給ダイナミクスと売却行動を用いて分析している。

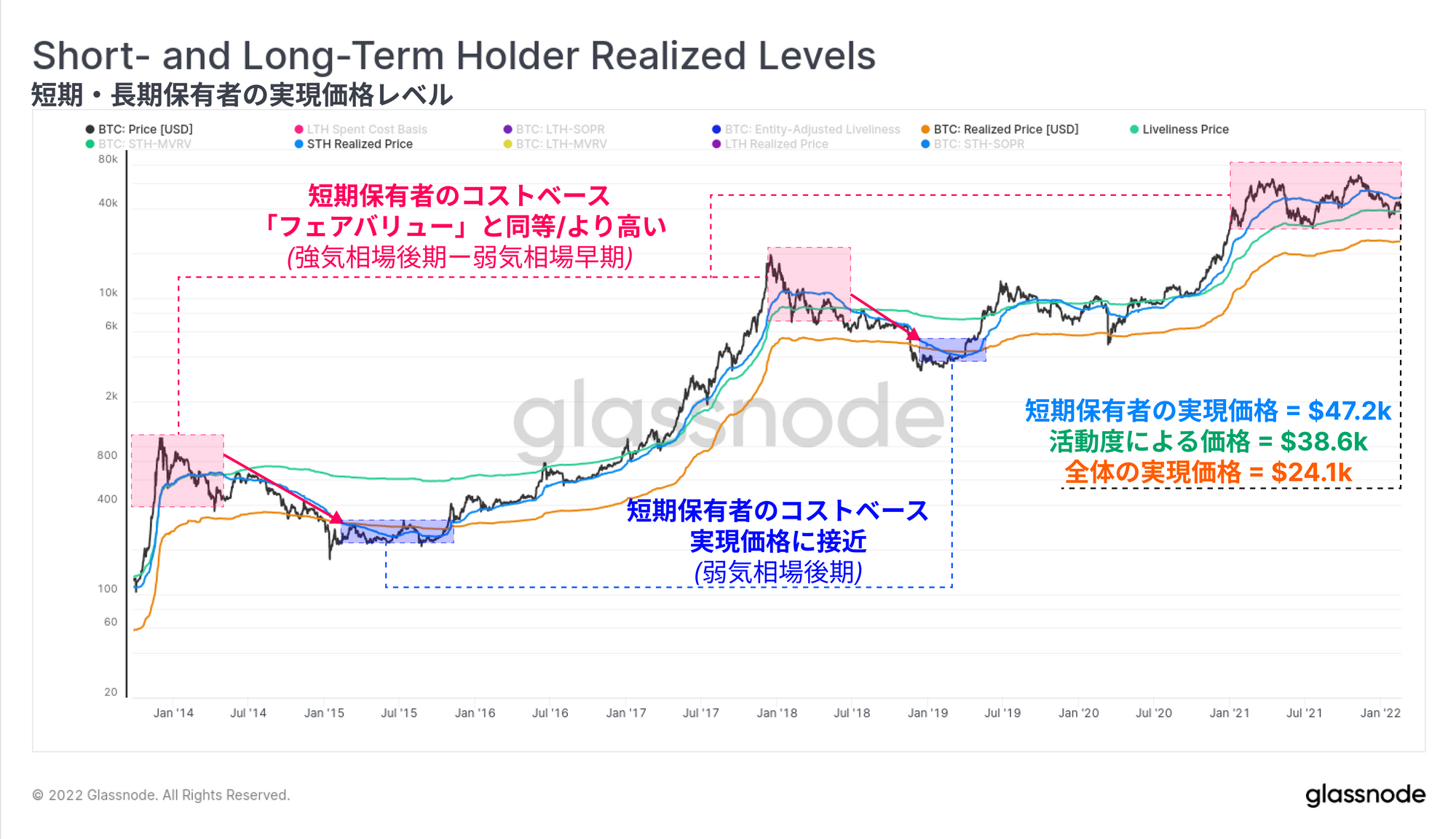

短期保有者がどれほど含み損状態にあるかを示す指標として、価格をSTH-MVRV比率で割って短期保有者の実現価格(総コストベース)を計算できる(青色の部分)。これによると、短期保有者の平均オンチェーンコストベースは47.2kドルであり、執筆時点(BTC価格38.1kドル)では平均-19.3%の含み損となっている。

さらに、短期保有者の実現価格は現在、「HODLer フェアバリュー」の推定値を反映した活動度価格(38.6kドル)より上で取引されている。2013年から14年、そして2018年の弱気市場の両方において、短期保有者がこのフェアバリューの推定値を大きく上回るコインを保持している場合、弱気トレンドが価格の最底辺を再確立するまでに時間がかかることを示唆している。

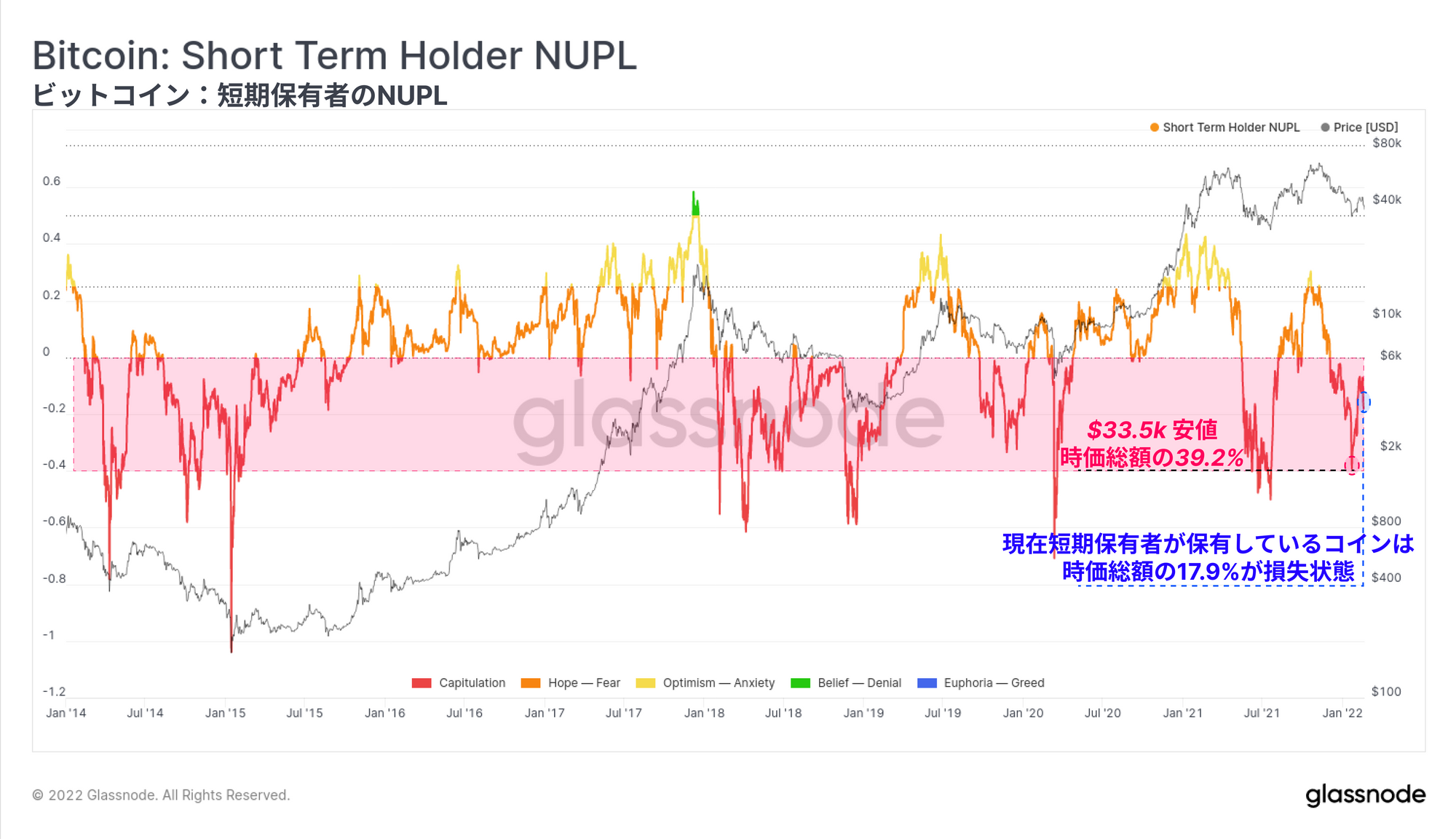

STH-NUPL指標は、ビットコイン時価総額に比例して、これらの短期保有者が保有する損失の大きさを示している。ここでは、短期保有者が2021年12月4日以降、全体として含み損を抱えていることがわかる。短期保有者の未実現損失の合計は、現在ビットコインの時価総額の17.9%に相当する。

最近の安値$33.5kでSTH-NUPLは-39.2%に達し、供給の収益性が極めて悪く、弱気相場中の最も著しい売り相場以外ではめったに超えられない水準である。STHは2ヶ月以上コインを損失状態のまま維持しており、これは粘り強さの表れとも言えるが、同様に(価格が上昇した後の)抵抗力になる可能性は高いと考えるべきだろう。

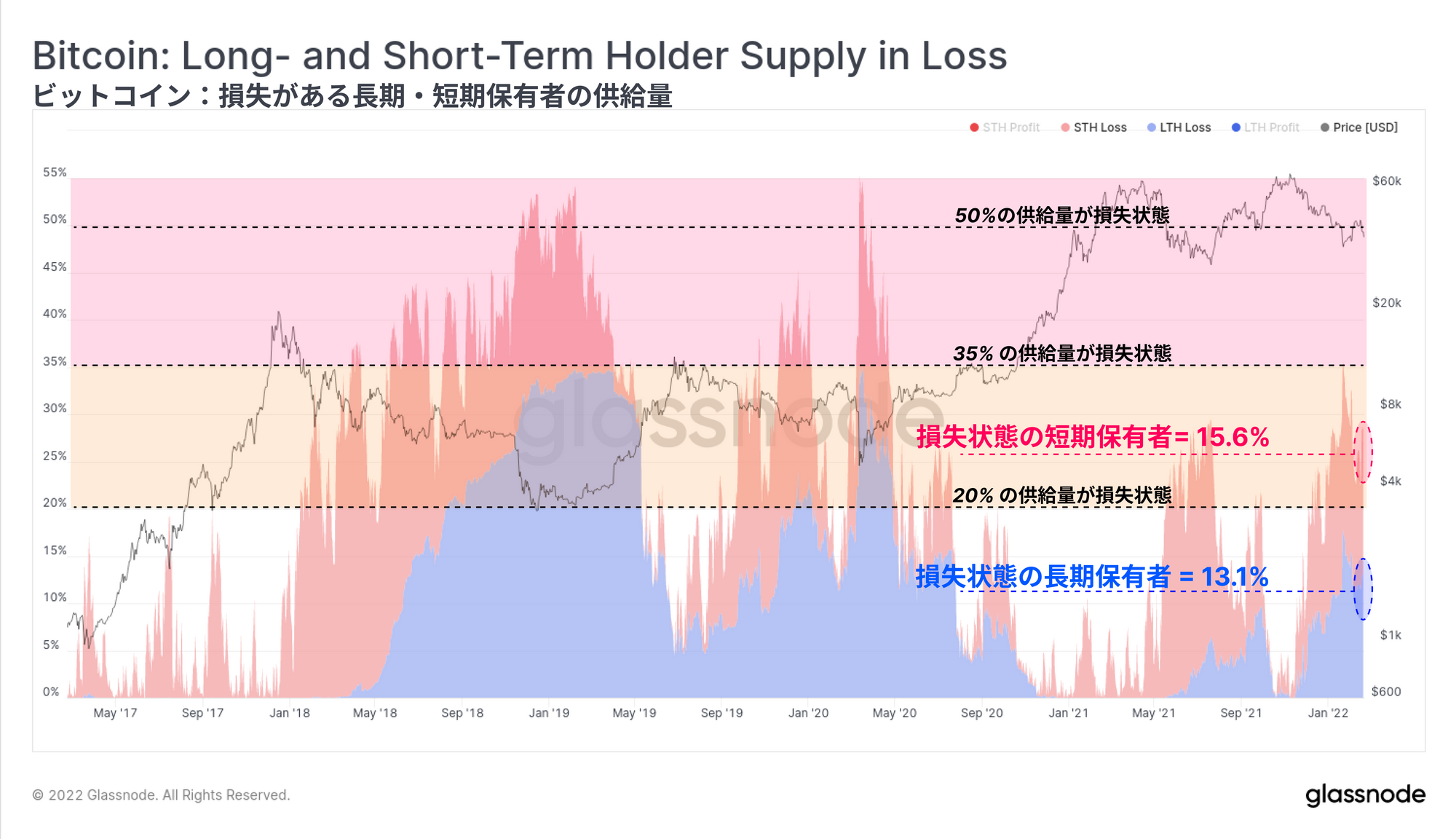

両者を比較すると、長期保有者と短期保有者がほぼ同数の損失を抱えていることがわかる。なお、以下に示す供給量の割合は、取引所残高以外の供給量(ソブリン供給量と呼ぶ)に対する割合である。

・損失状態である短期保有者の供給量は、現在ソブリン供給量(256万BTC)の15.6%である。

・損失状態である長期保有者の供給量は、現在ソブリン供給量の13.1%(214万BTC)である。

含み損を抱えたコイン供給の総量は、2021年5月~7月期よりも上回っているが、2018年弱気相場の最も悪い時期、2020年3月のフラッシュアウトと比べると半分程度のシビアさに留まっている。

とはいえ、ソブリン供給量の28.7%が現在含み損にあり(4.70M BTC)、強気派が説得力のある市場回復を確立するにあたっては、再び逆風が吹いている。

長期保有者に焦点を移して、この層がオンチェーンで売却したコインの収益性を評価するためには、LTH-SOPR指標で確認することができる。

・LTH-SOPRの値が高いほど、実現利益が大きいことを示し、通常は強気市場のピーク付近で観察される。

・LTH-SOPRの値が低いほど、売却されたコインの収益性が低下していることを示し、通常は弱気な価格動向と長期保有者のコストベース総額の低下(155日前、市場価格は約$40k)を複合した結果である。

現在、LTH-SOPRは1.46と比較的低い値を示しており、長期保有者によって売却されたコインは、全体で46%というかなり控えめな利益しか実現できていないことが示唆されている。歴史的に、LTH-SOPRの値が低下するのは、マクロ的な横ばいから弱気相場トレンドへ変化する際の特徴である。

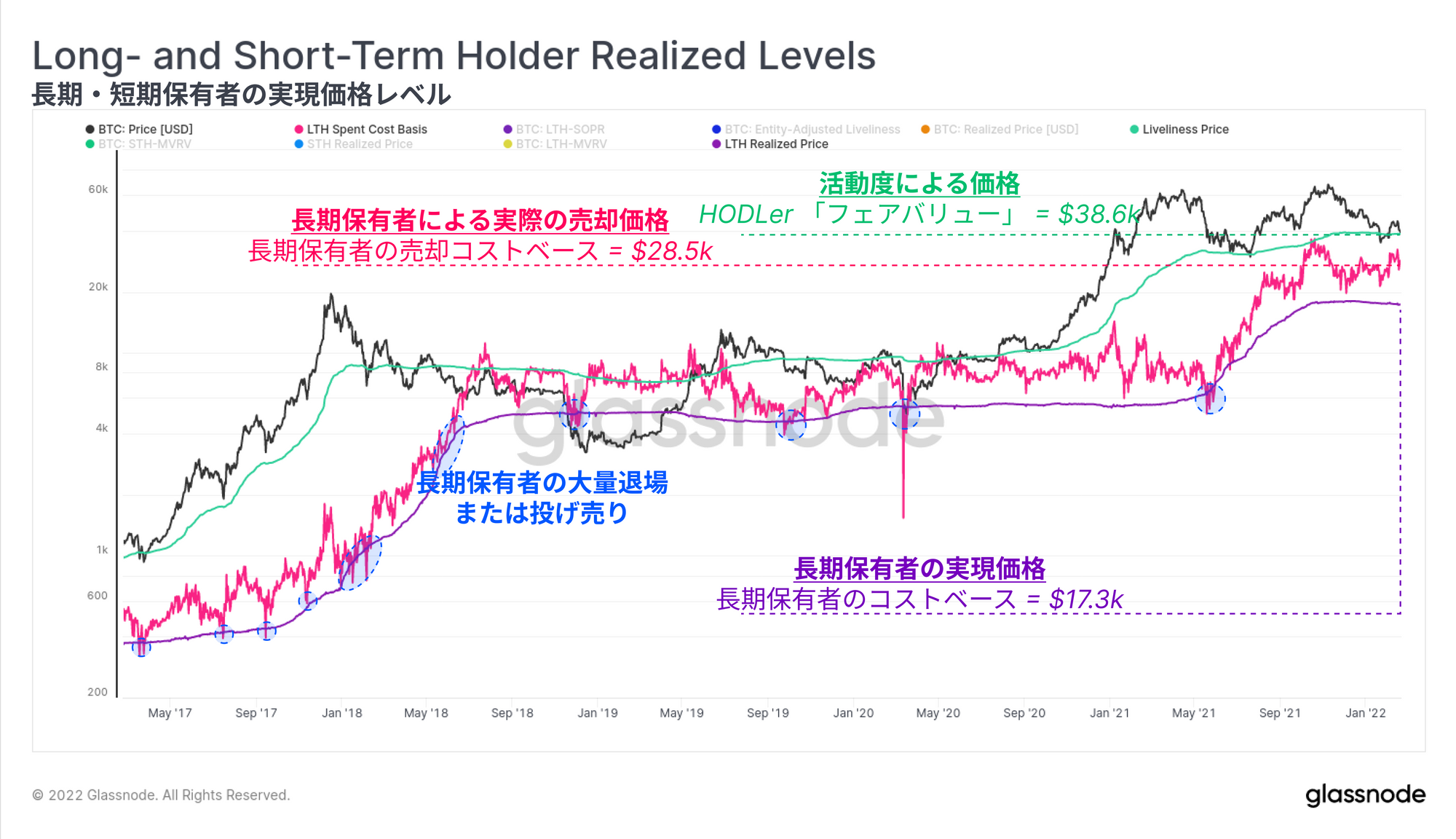

このLTH-SOPRの概念を「実現利益倍数」として、長期保有者の売却価格(ピンク色)を推定することができる。このモデルは、今日の長期保有者が売却したコインが、過去に蓄積された平均価格を反映している。

このモデルは現在$28.5kで取引されており、これは長期保有者の実現価格(長期保有者のコストベース)と活動度価格(HODLerの「フェアバリュー」)の中間点に非常に近い値となっている。もう一度言うが、このような行動は、市場のマクロ的な方向性の欠如を示すものであり、特に2019-20年の弱気相場を通じて見受けられた。

おそらくこれは、長期保有者の売却価格が長期保有者の実現価格まで下落する最終的な投げ売りイベントが起こる余地を残しているのであろう。あるいは、長期保有者がスポットコインの供給を保持しながら、リスクヘッジのためにデリバティブを利用するという一般的な傾向から、過去に見られたものよりも建設的な弱気相場となるのかもしれない。

サマリーと結論

全体として、ビットコイン市場は非常に弱いオンチェーン活動(需要の代わりとなる)から、含み損を抱える大量の供給(潜在的な売りサイド)まで、幾多の弱気要素による逆風にさらされている。現在、合計470万BTCが含み損であり、その54.5%は統計的に売却する可能性が高い短期保有者が保有しているため、強気派にとっては間違いなく難題な仕事を抱えていることになる。

しかしながら、3ヶ月以上にわたってドローダウンが続いているにもかかわらず、基本的な供給ダイナミクスは以前の弱気相場よりも明らかに建設的なままである。過去3回のニュースレター(第5週、第6週、第7週)で取り上げたように、ビットコイン投資家は、エクスポージャーを減らすためにスポットを売るよりも、懸命に持ち堪え(HODL)、デリバティブを利用してリスクをヘッジする傾向がはるかに強いようだ。

弱気相場のように見える。しかしながら、長期的には、弱気相場はその後に続く強気相場を作り出すということを心に留めておいてほしい。

製品アップデート

製品の更新、改善、指標やデータの手動更新はすべて変更履歴に記録され、参照することができる。

・新しい指標であるSegWit 採用率、Taproot 採用率、および使用済トランザクションアウトプット(Spent Transaction-Output)のタイプ別の割合をリリースした。

・Mt.Gox Trustee残高、Wrapped BTC(WBTC)残高をリリースした。

・FTXとBitfinexの取引所残高の改善。

・Uncharted Newsletter Edition #9を発行した。