永续掉期的主导地位不断增强

比特币衍生品市场的收益率、隐含波动率和交易量继续被压缩,导致资本流入的总量下降。链上交易量仍然低迷,然而,更具建设性的中长期基本趋势开始形成。

整个比特币市场的波动性和交易量继续压缩,因为价格仍然被束缚在3.8万至4.2万美元的范围内。本周市场价格再次小幅走弱,交易价格从42,893美元的高点下跌,并在38,729美元的周低点失去了优势。

市场现在已经在一个越来越狭窄的价格区间内交易了近三个月,导致期货市场的现金和套利交易的收益率处于历史低位,同时交易量持续下降。本周期权市场定价的隐含波动率也突破了60%,这明显低于2021年大部分时间80%以上的波动率。此外,链上的交易量仍然低迷,尽管高价值(1000万美元以上)的交易呈增长趋势,以及与交易所流入和流出相关的交易量的宏观下降。

在本版中,我们将重点讨论比特币市场发展的这些大趋势,包括:

- 压缩交易量,低隐含期权波动率,以及期货市场的滚动基数收益率持续低于3%。所有这些都导致了资本从比特币市场中流出,因为投资者在其他地方寻求更高的回报。

- 永续期货市场的主导地位继续增长,因为这些工具显然已经成为杠杆的首选来源。

- 链上结算量下降,但大额交易(1000万美元以上)的主导地位不断增强。

- 交易所相关的流入/流出量与总交易量之间存在周期性的分歧。伴随着网络利用率方面的潜在转变,以上指标为比特币的基本隐含估值提供了潜在的建设性逆转。

翻译

本链上周报现在已经被翻译成 西班牙语, 意大利语, 中文, 日语, 土耳其语, 法语, 葡萄牙语, 和 波斯语。

本周链上周报仪表板

我们为链上周报所提及的数据指标开发了实时控制面板功能。点击此处查看所有特色图表。。我们在每周二发布的视频报告中进一步探讨了这个仪表板和所有涵盖的指标。即刻浏览并注册我们的 Youtube频道,并访问我们的 视频门户 观看更多视频内容和指标教程。

永续期货的主导地位正在上升

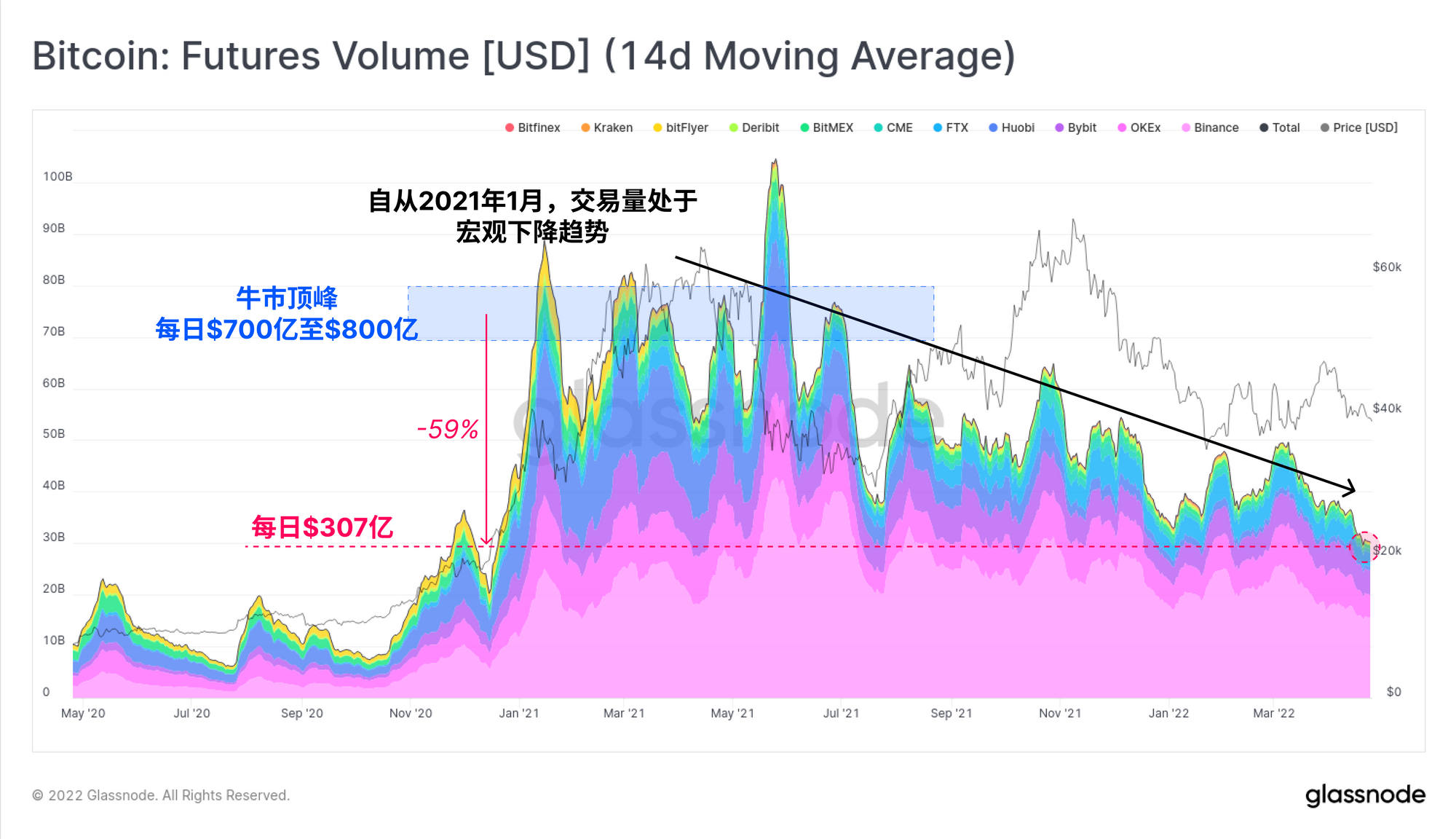

在过去五年左右的时间里,比特币衍生品的市场已经飞速发展和成熟。它已经从2017年现货交易量的一小部分,过渡到现在代表价格发现的主导场所。期货交易量现在是现货市场交易量的数倍。

然而,自2021年1月以来,期货交易量总量一直处于宏观下降状态。在2021年上半年,典型的日交易量在700亿至800亿美元之间。然而,在目前的市场上,期货交易量下降了59%以上,目前约为307亿美元/天。2021年10-11月几乎没有上升,即使彼时价格被推到历史新高。

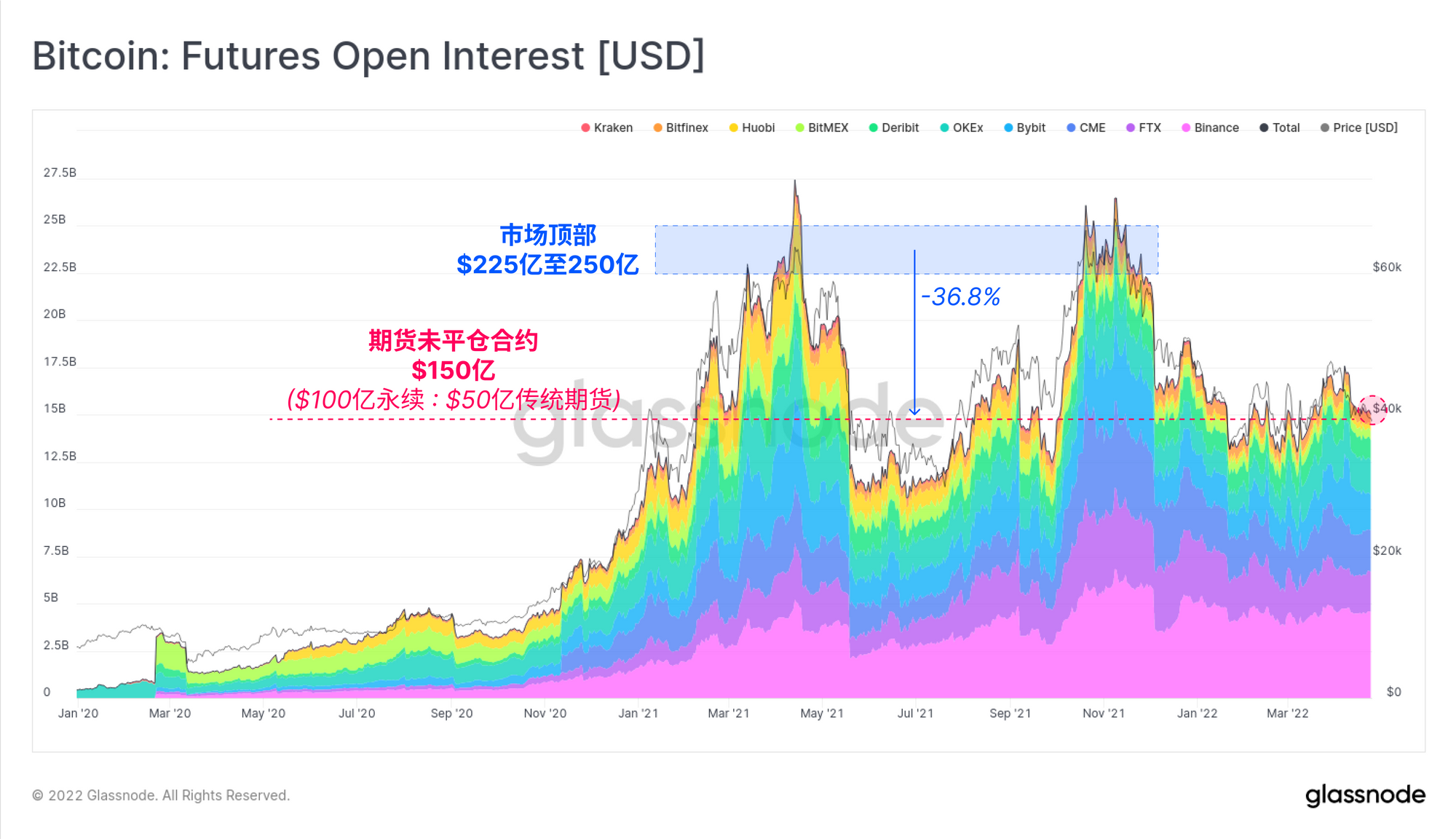

期货市场的未平仓合约也明显低于牛市高峰期,目前徘徊在150亿美元左右,其中永续期货和传统到期期货的比例为2:1。目前的未平仓合约与2021年5月至9月期间的水平相似,但仍比4月和11月的225亿美元以上的峰值低36.8%。

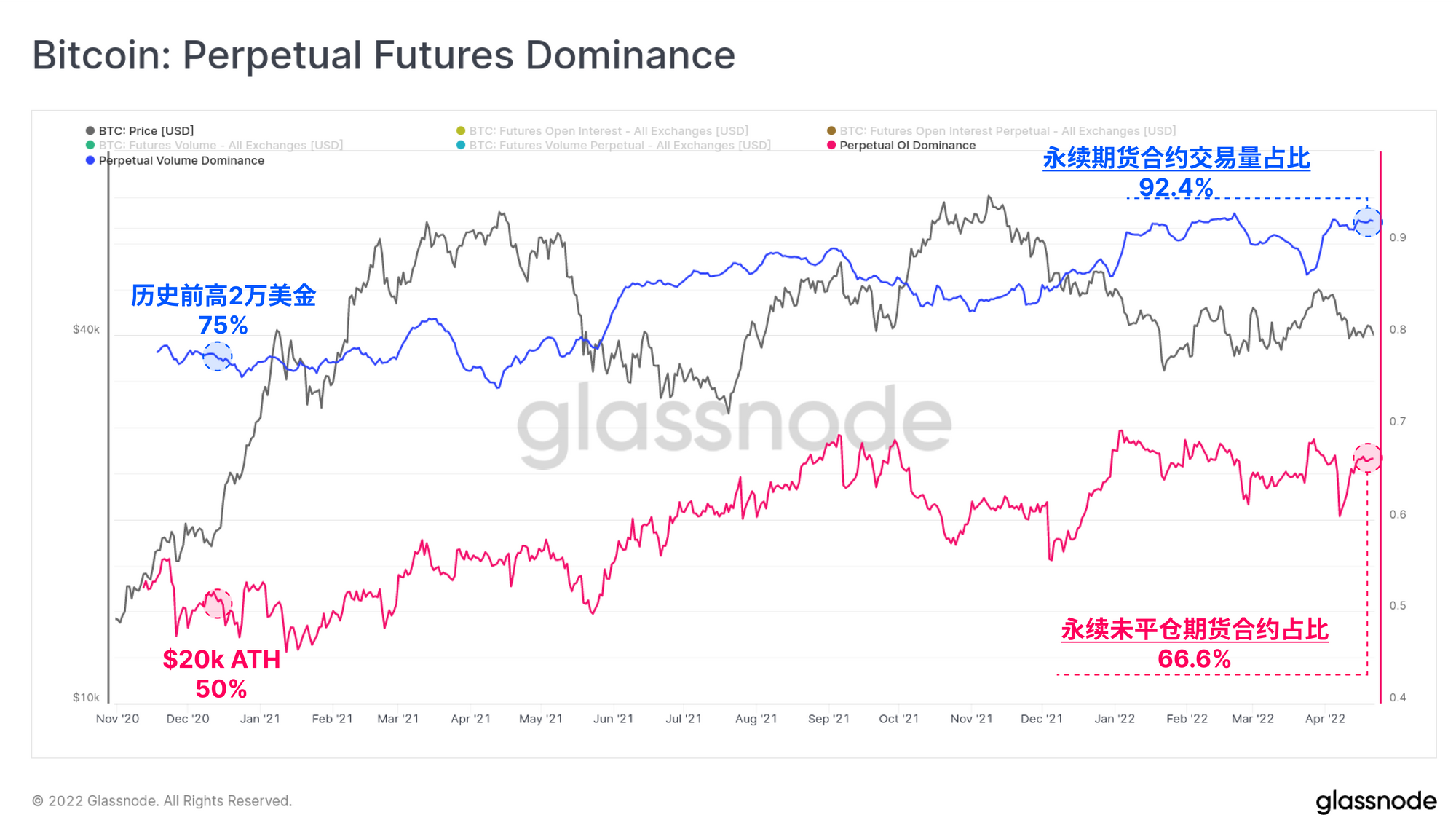

永续期货正日益成为交易的首选工具,可以在下面的主导图中清楚地看到这一趋势。

- 蓝色 代表了永续掉期交易量相对于总期货量的主导地位,目前显示占据92.4%的主导地位。这比2020年12月的75%的主导地位有所增加,因为市场突破了上个周期的2万美元的历史前高。

- 粉色 代表相同的主导地位概念,但适用于期货未平仓合约,自2020年12月以来,其主导地位已从50%上升到66%以上。

在许多方面,这种趋势是意料之中的,可能是以下几个关键因素共同作用的结果:

- 永续掉期与现货指数定价更接近,从而方便交易者更容易、更直观地管理头寸和杠杆。

- 与实物商品相比,数字资产的低存储和交付成本消除了普通期货的诸多好处。普通期货是对冲风险的一种有用工具,并为实物商品的未来生产和交付成本定价,然而,这些成本对比特币来说接近零。

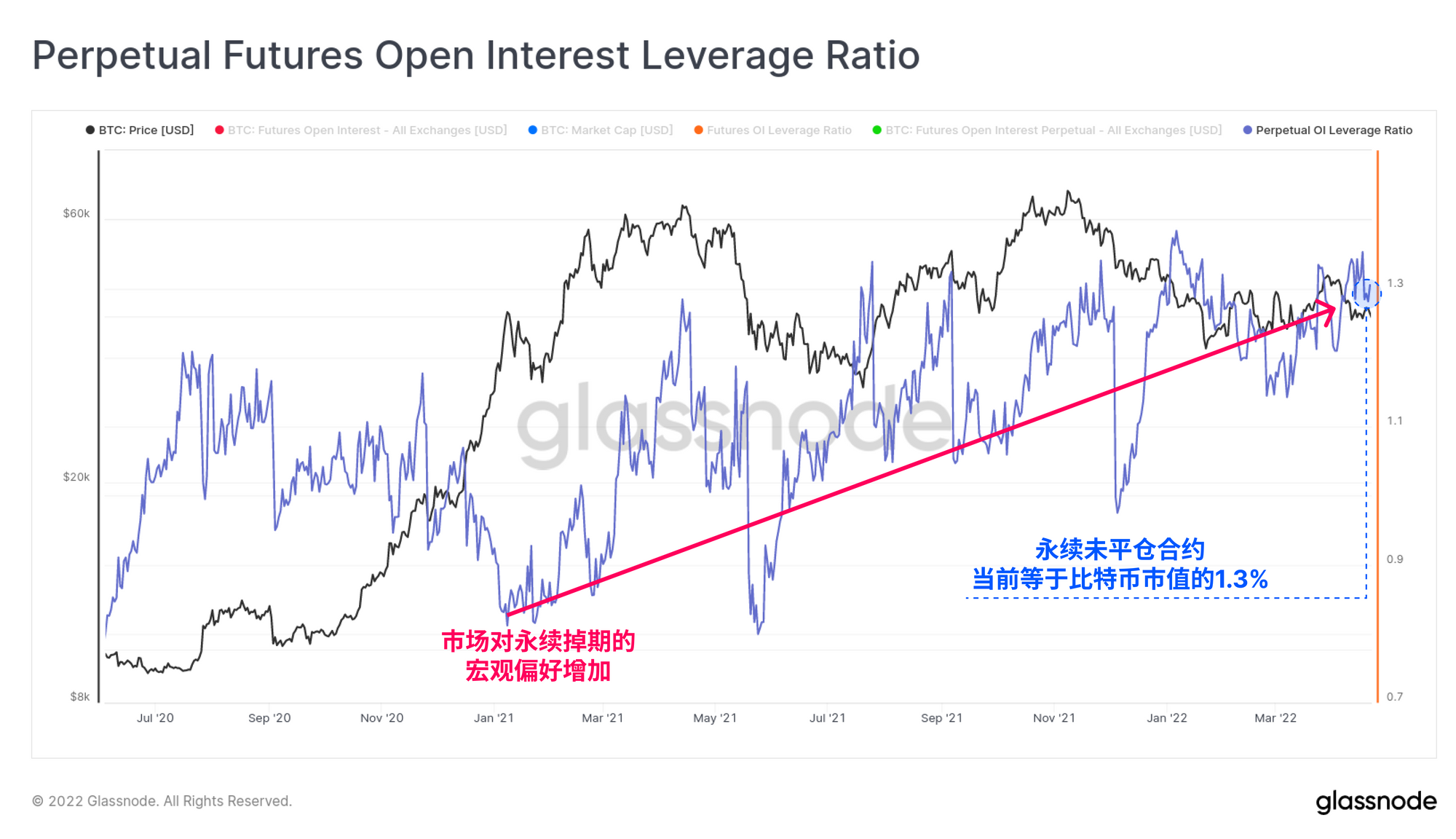

这一趋势也体现在期货杠杆率上,它仍然处于结构性上升趋势。这反映出市场越来越倾向于将资金优先部署到永久掉期市场,而不是日历期货。目前永久掉期的未平仓合约相当于比特币市值的1.3%,这已经接近历史高位。

然而,应该注意的是,所有期货市场的总杠杆率在过去两周实际上已经下降,从4月初的2.1%下降到今天的1.9%。因此,虽然永久掉期的未平仓利息相对较高,但资本和杠杆从日历到期的期货中转移出来的总量更大,造成整体杠杆率的净下降。

收益率和波动率的压缩仍在继续

所有期货市场的杠杆率都在下降,尽管永续掉期的杠杆率在增加,这表明实际上有相当数量的资本正在离开比特币市场。上面显示的交易量的下降进一步支持了这一点。

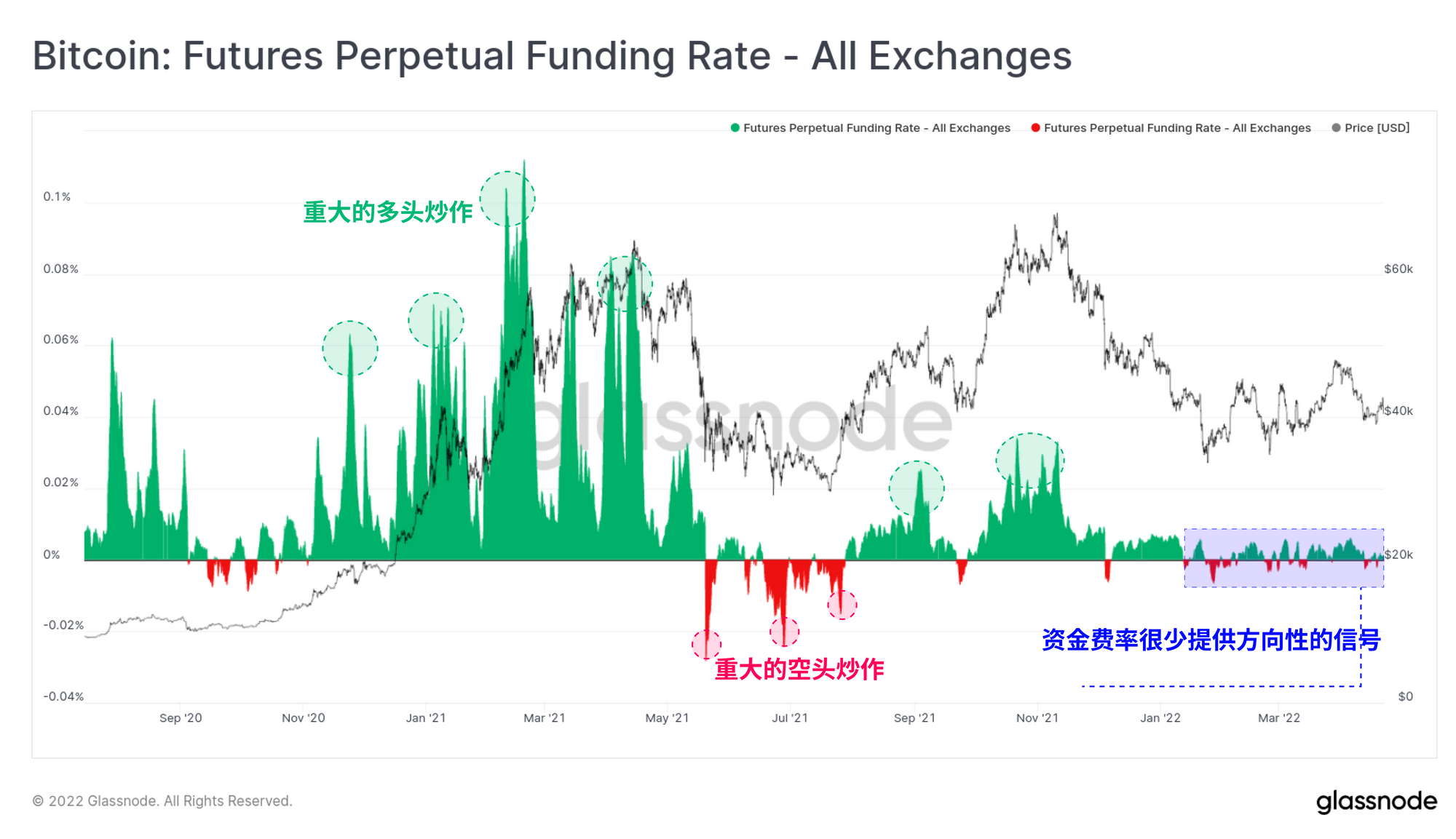

如果我们看一下永续互换资金利率,我们可以看到2022年的大部分时间里,可用收益率非常低,而且几乎没有方向性偏差。这与2021年上半年和8-11月再次出现的超级看涨的多头投机,以及2021年5-7月的极端看跌时期形成了鲜明的对比。

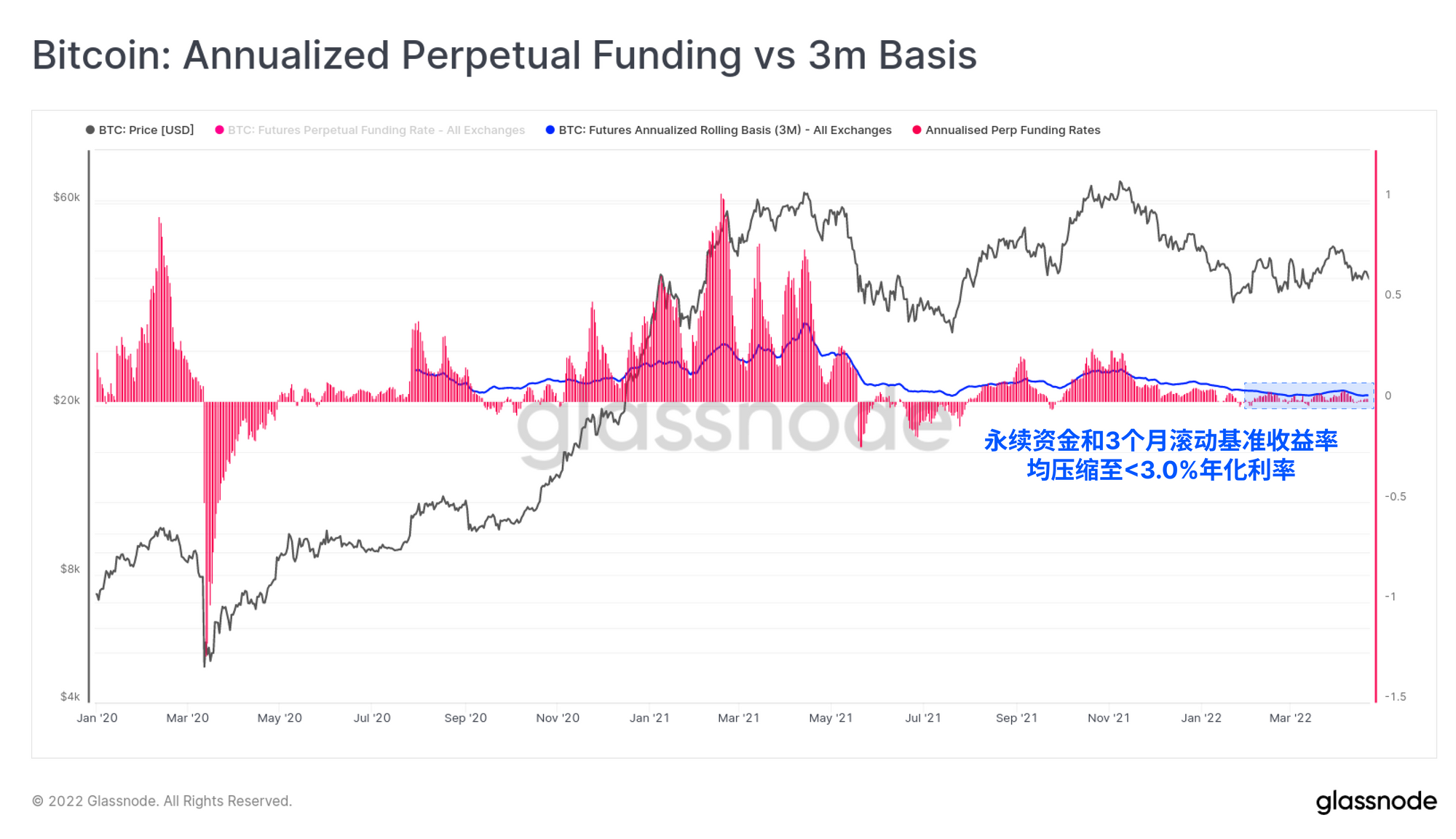

如果我们将永久资金利率年化,并将其与日历期货中的3个月滚动基础进行比较,我们可以看到资本正在轮流离开比特币市场的一个可能原因。

期货市场的收益率已经压缩到勉强超过3.0%的水平,这几乎相当于于10年期美国国债的收益率(2.9%),而且明显低于最近美国CPI8.5%的通胀率。交易量的下降和总的未平仓合约的减少可能是资本流出比特币衍生品的症状,并转向更高的收益率,以及潜在的低风险机会。

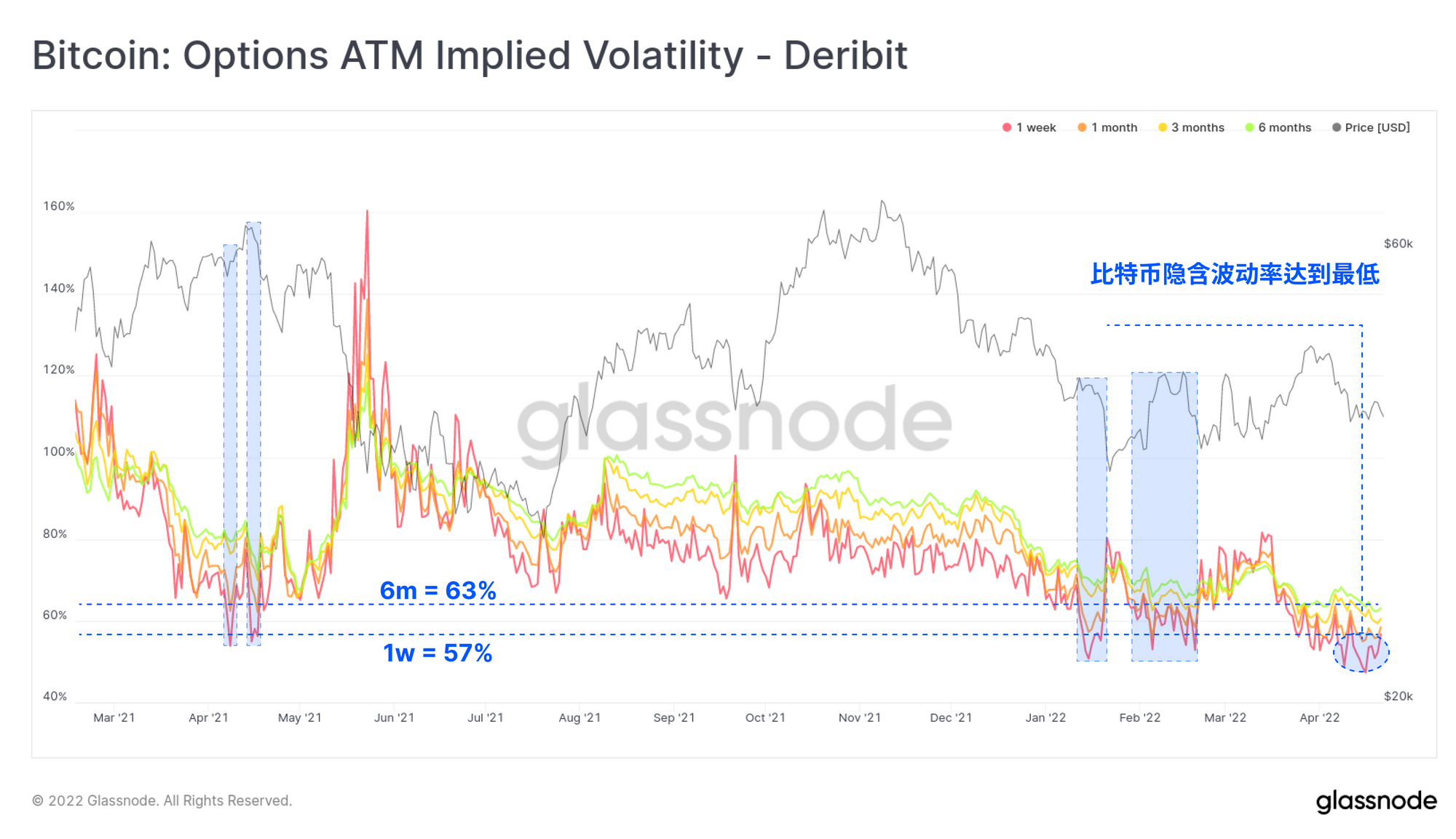

我们还可以观察到,期权市场正在对历史上的低隐含波动率进行定价,在过去几周内突破了60%。在过去一年中,很少有隐含波动率如此之低的情况,其中大部分是在目前的盘整区间,该区间几乎包含了今年迄今为止的所有价格走势。

由于期权市场的隐含波动率较低,期权卖空者处于类似的、低收益的境地,就像买现卖期交易套利的期货交易员一样。

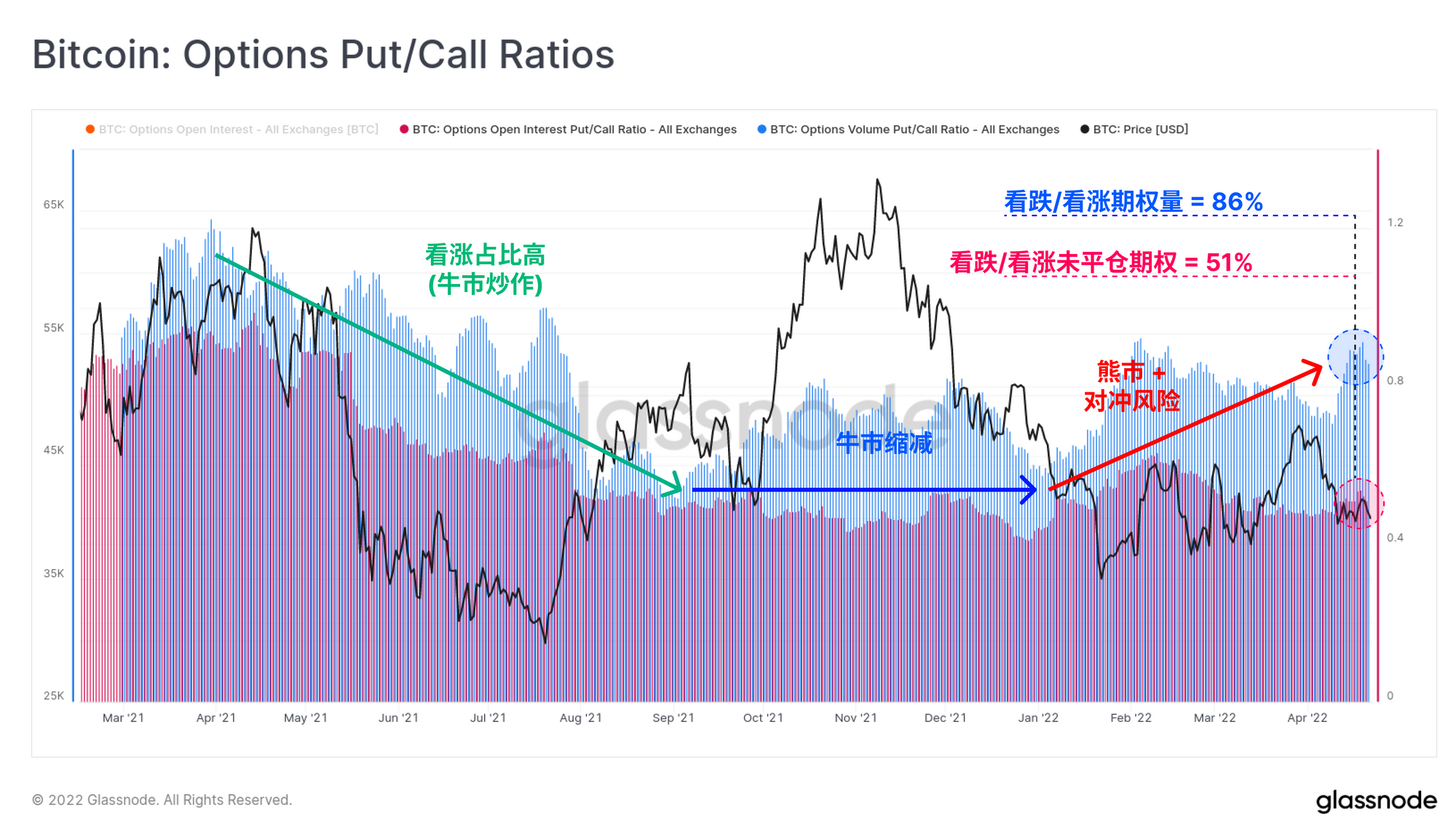

在与期权交易量(蓝色)和未平仓合约(粉色)相关的看涨与看跌比率中,我们也可以看到情绪和风险管理的普遍转变。2021年的大部分时间里,看涨期权的需求占主导地位,直到9月,看涨情绪似乎开始逐渐减少。2022年开始,市场出现了对看跌期权的明显偏好,因为更多的看跌情绪占据了上风,对冲下行风险的需求增加。

链上交易量的分化

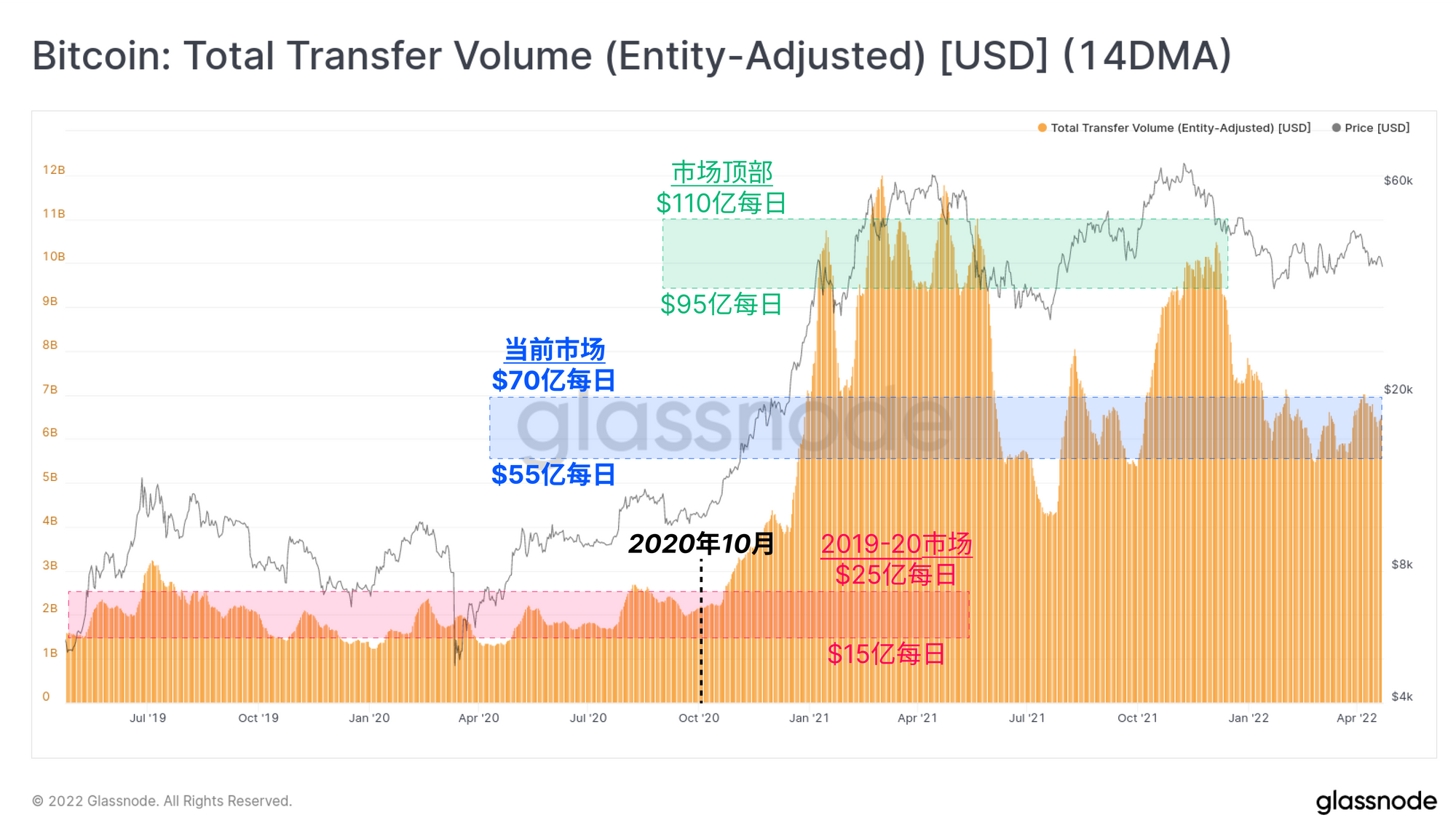

从衍生品市场到链上结算量,我们可以看到总量下降的类似趋势。目前,比特币网络每天结算的价值在55亿到70亿美元之间,这比牛市高峰时的95亿到110亿美元每天低了40%左右。

然而,结算量仍然明显高于整个2019-20年期间的约20亿美元每天,这表明网络利用率出现了净增长。

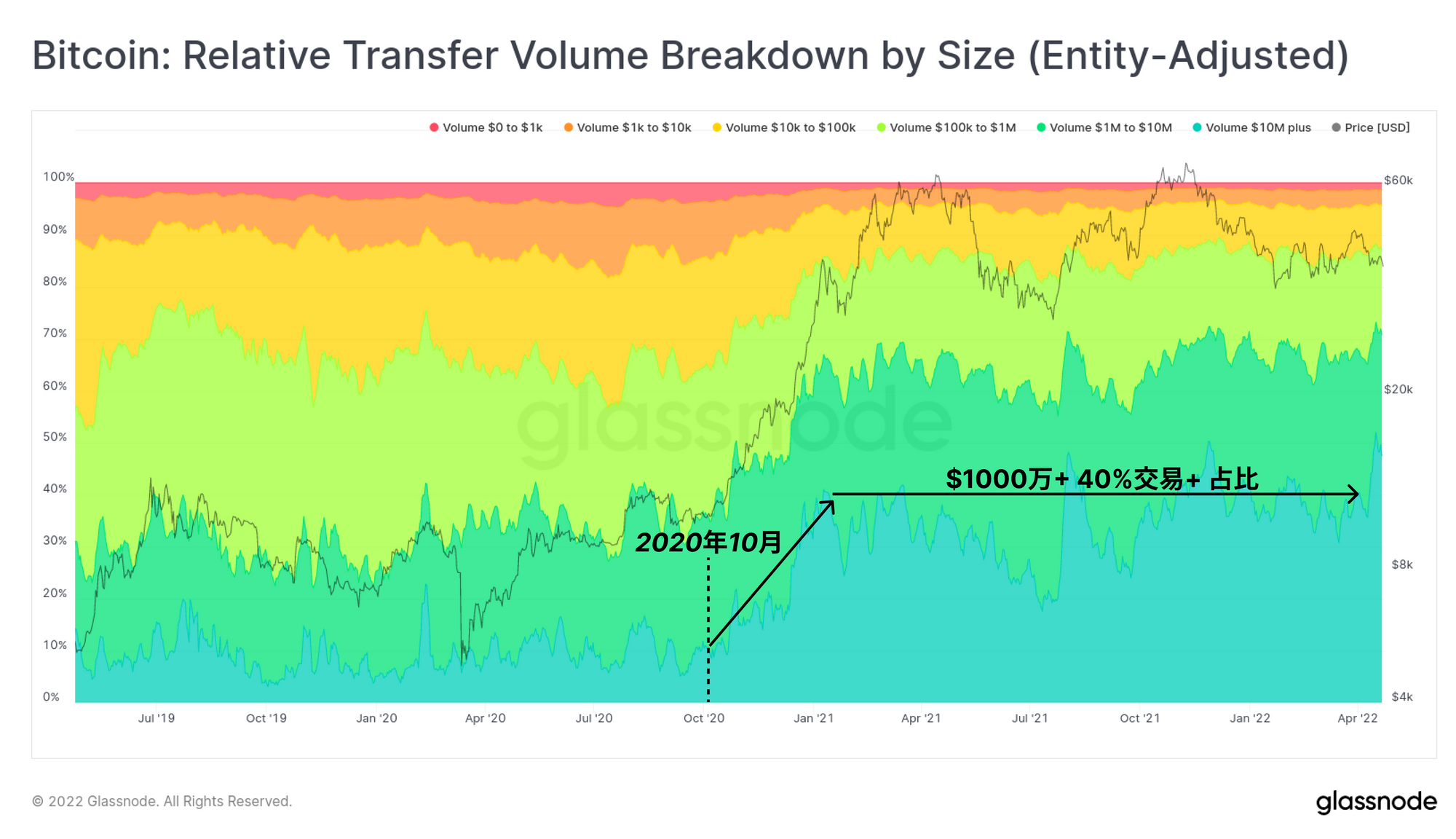

交易规模的细分似乎也发生了结构性的变化,2020年10月之后,这种变化最明显。下图显示了按美元价值划分的交易量的相对细分,1000万美元以上的交易规模(深绿色)的主导地位的爆发相当明显。在2020年10月之前,这些大额交易在重大交易日里占转账量的10%以下,然而现在占40%的主导地位,相当稳定。

请注意,这些图表使用了我们的实体调整数据,我们过滤了非经济交易,例如交易所内部钱包管理和实体自我转账。这种大额交易的持续主导地位可能反映了机构规模的投资/交易实体、托管人和高净值个人在价值结算方面的真正增长。

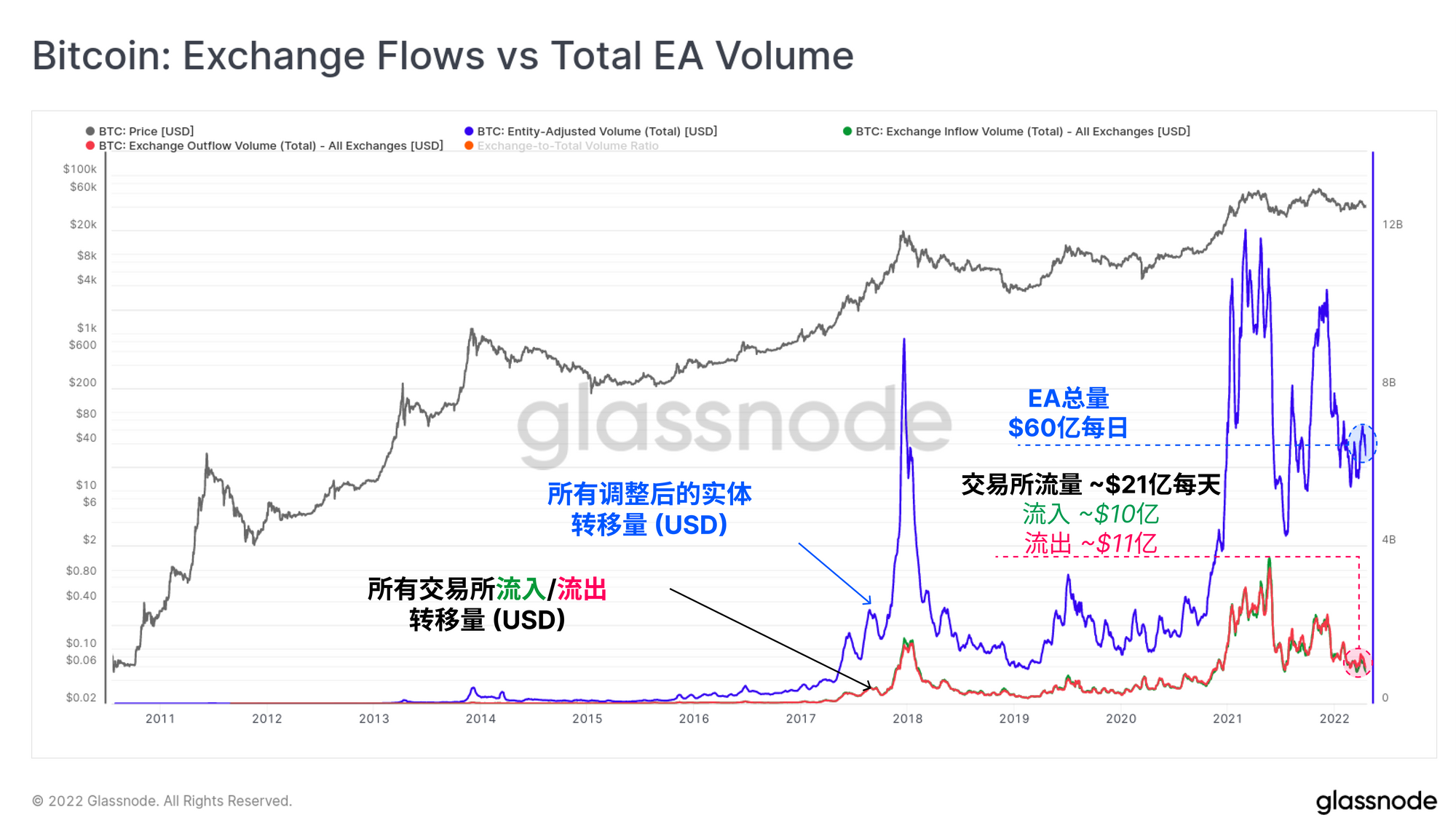

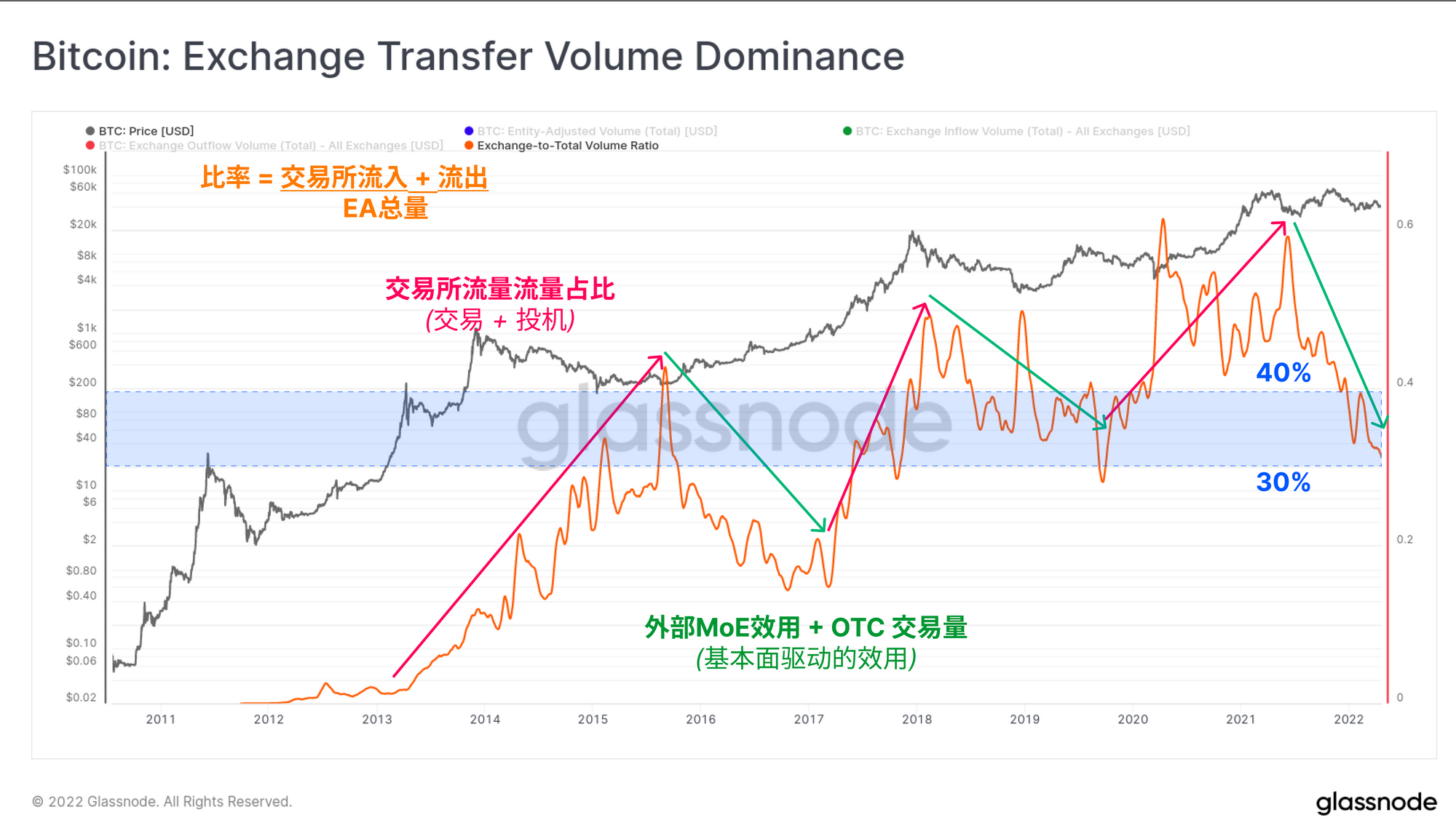

交易所的转入和转出量一直在整个交易流量中占有重要份额,在此背景下很有必要进行评估。下图显示了实体调整后的总交易量(蓝色),与交易所的流入量(绿色)和流出量(红色)相比较,都以美元计价。

首先,我们可以看到,流入和流出的规模往往很相似,图形一般相互重叠,至少在这个规模上看起来如此。目前,总的外汇流量约为每天21亿美元,其中流出量略占优势(11亿美元/天,流入量为10亿美元/天)。

然后,我们可以在总汇兑流量(流入+流出)和总转账量之间取一个比率,试图观察与汇兑交易主导地位相关的周期性模式。

- 特别是自2016年以来,与交易所流入/流出相关的链上交易量在投机性较强的牛市时期一直处于增长,如2016-17年的牛市,以及从2019年7月到2021年5月。

- 相反,在熊市后期,如2018-19年,以及2021年5月以来,相对于总价值结算,交易所相关活动的份额普遍下降。

交易所的进出量目前占所有价值结算的32%左右,这相对较低。这也许表明有一个逐步过渡的过程,从纯粹的投机,到更多的基本面驱动的需求流,如场外交易,囤币党的积累,和托管的多签名设置等。

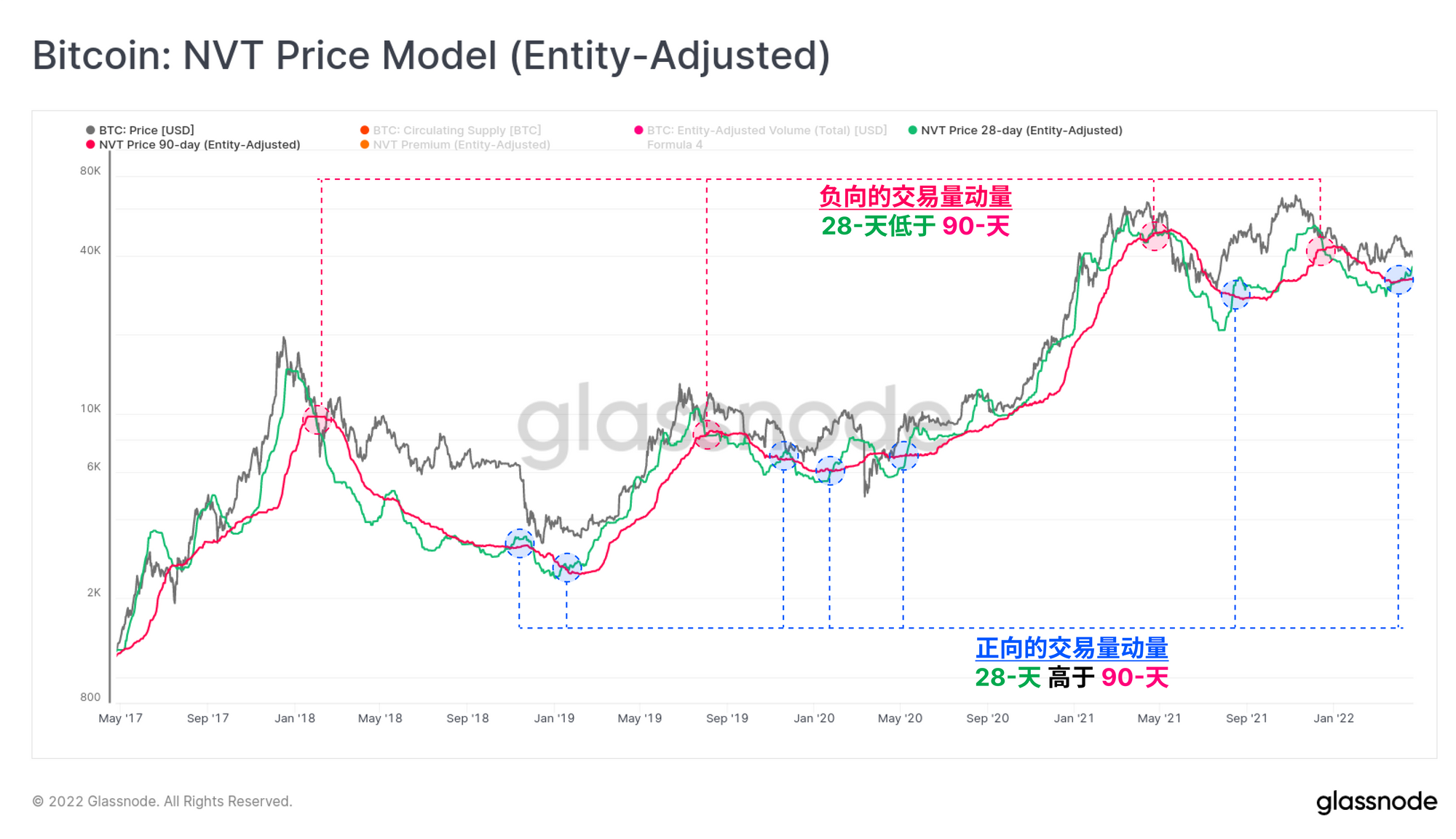

最后,我们可以通过Willy Woo提出的方法,使用这些对总交易量的观察制作一个基本定价模型。NVT 价格模型采用 2 年 NVT 比率的中位数,并乘以当前交易量。由此产生的模型根据目前比特币在价值结算方面的利用水平建立了一个隐含估值。

28天(绿色)和90天(粉色)分别用来建立快速和慢速信号。这两个模型目前对比特币的估值在3.25万美元(90天)和3.61万美元之间,两者都开始触底并有可能逆转。值得注意的是最近的积极势头交叉,28日线突破了90日线。

从历史上看,这种交叉一直是建设性的中长期信号。然而,如下图蓝色所示,这些信号确实需要时间的确认,以证明积极的动量正在发挥作用。链上更大的价值结算将触发这两个模型去上涨,意味着更强大的基本面(反之亦然)。

总结和结论

比特币衍生品市场在最近几年已经非常成熟,其基本结构也在不断发展。我们已经看到首选工具从普通的到期期货明显转变为永久掉期市场,鉴于数字资产的价格容易解释,以及低存储和交付成本,这是预期发生的事情。

在过去的12个月中,我们发现交易量、隐含波动率和可用的现金和现金收益率被压缩到历史低点,这似乎促使一些资本离开比特币领域以寻求更高的回报。随着现金及货款收益率持续低于3.0%,而总体通胀率为8.5%,这变得越来越有可能。

有趣的是,尽管链上结算量也同样低迷,但在基本面上却出现了越来越强(但早期)的趋势。自2020年底以来,规模超过1000万美元的交易一直保持着约40%的主导地位,而通常与牛市相关的投机性交易所流入和流出的主导地位似乎正在下降。

NVT价格模型的隐含估值仍然在3万美元的低到中区,这确实表明牛市需要努力了。然而,这些模型也许正开始触底反弹,这是一个值得在未来几周内关注的趋势。

产品更新

所有的产品更新、改进以及指标和数据的手动更新都记录在我们的更新日志 中,供您参考。

- 功能发布:目前可以在仪表盘中使用工作台图,而且所有的仪表盘现在都支持完整的数据历史。

- 已发布 期权25 Delta Skew套件

- 错误修正:修正了bybit相关的永续期货指标。之前我们没有正确地将这些指标划分为期货和永续合约。

- 未知秘境第#13版 发布;

- 在Twitter上关注我们并联系我们

- 加入我们的Telegram频道

- 访问Glassnode论坛,与社区成员进行长篇讨论和分析。

- 关于链上指标和活动图,请访问Glassnode Studio。

- 关于设置链上核心指标和交易所活动的自动警报,请访问我们的Glassnode Alerts Twitter。

免责声明:本报告不提供任何投资建议。所有数据仅供参考。任何投资决策均不得基于此处提供的信息,您对自己的投资决策负全部责任。