Encarando o Abismo

Os investidores de Bitcoin estão no limite da lucratividade, com a ação de preços de curto prazo ameaçando colocá-los de volta no vermelho. Enquanto isso, uma indicadores macro apresentam uma imagem mais clara de um possível fundo de Mercado Urso.

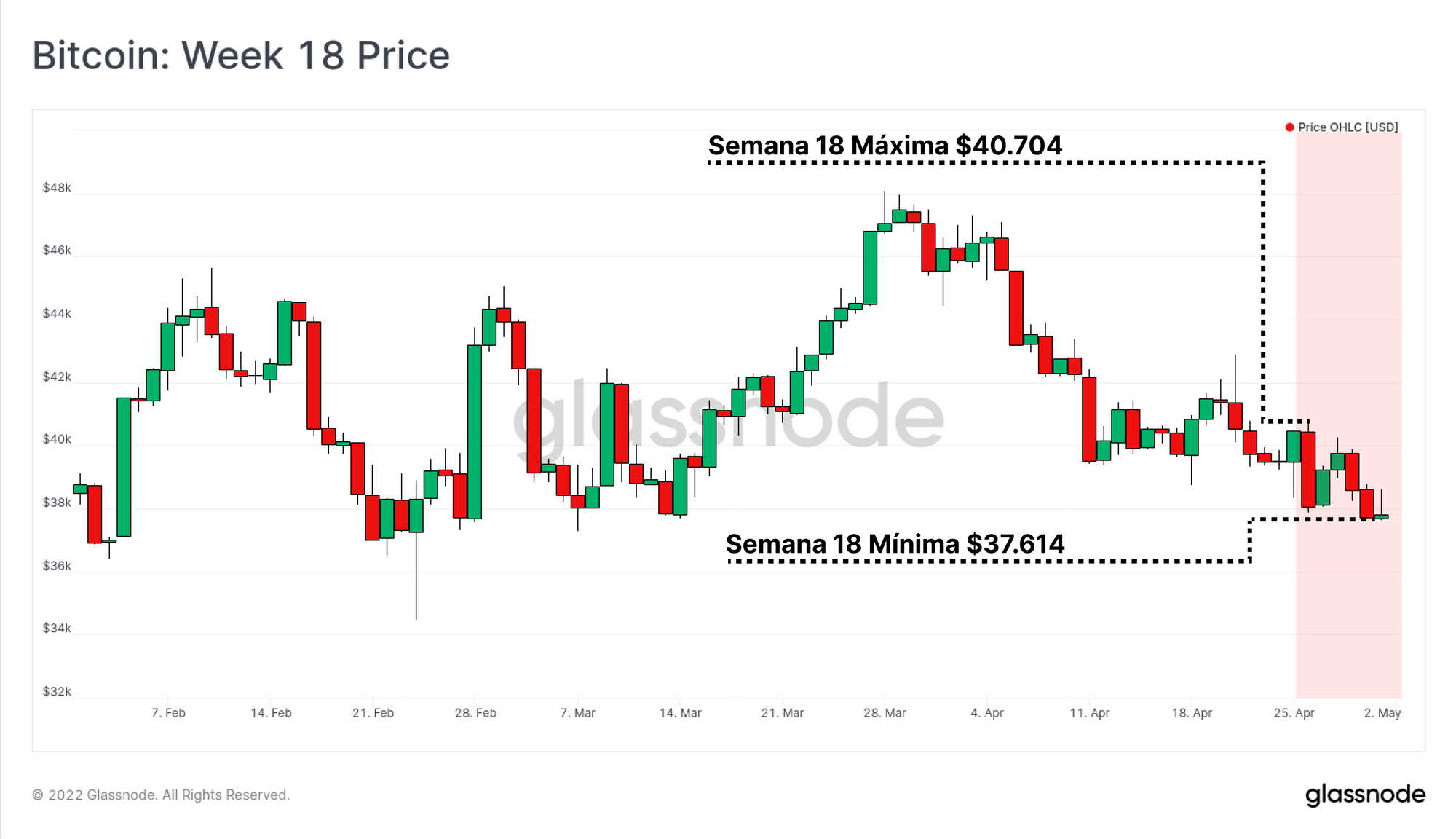

Os mercados em todo o mundo continuam a recuar diante de pressões inflacionárias, condições monetárias restritivas e incertezas e riscos compostos. Esta semana vimos uma fraqueza significativa nos mercados de ações, títulos e criptomoedas, com o Bitcoin sendo negociado para uma nova mínima mensal de US$ 37.614.

Apesar da queda nesta semana, os mercados de Bitcoin permaneceram surpreendentemente robustos, em uma base relativa. Enquanto os índices S&P500 e NASDAQ foram negociados para novas mínimas locais da tendência de baixa predominante, os preços do Bitcoin permanecem limitados ao intervalo e continuam sem nenhum momento macro definido em qualquer direção. Com isso dito, as correlações entre o Bitcoin e os mercados tradicionais permanecem próximas das máximas históricas, e uma percepção mais ampla do Bitcoin como um ativo de risco continua sendo um vento contrário significativo.

Uma proporção muito grande de investidores de Bitcoin está olhando para o abismo de manter posições não lucrativas, criando o potencial para um evento de capitulação muito discutido. Simultaneamente, no entanto, vários macroindicadores de longo prazo estão sinalizando que níveis históricos de subvalorização estão em jogo, atingindo valores raramente vistos fora dos últimos fundos de mercado urso. Nesta edição, exploraremos essa notável divergência entre os impulsionadores da ação dos preços de curto prazo e as tendências fundamentais de médio a longo prazo para o Bitcoin.

Traduções

A Semana On-Chain agora traduzida para o Espanhol, Inglês, Italiano, Chinês, Japonês, Francês ,Turco e Farsi.

Painel On-chain da Semana

O informativo semanal On-Chain tem um dashboard com todos os gráficos em destaque apresentados aqui. Esse painel e todas as métricas cobertas são exploradas em nosso relatório de vídeo, que é lançado às terças-feiras de cada semana. Visite e inscreva-se em nosso Canal do YouTube e visite nosso Portal de Vídeos para mais conteúdo de vídeo e tutoriais de métricas.

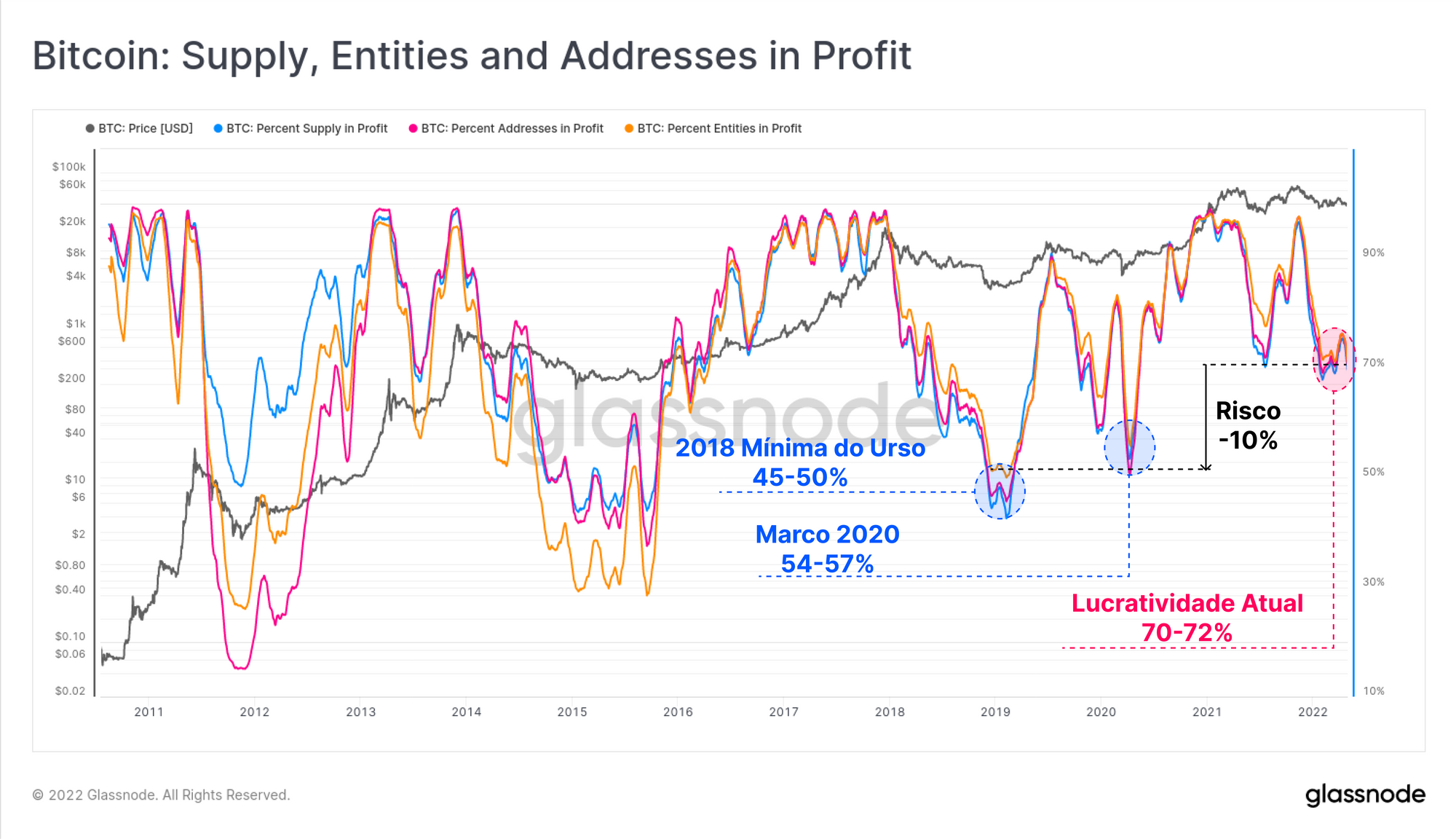

Olhando Além do Limite da Lucratividade

Nas últimas semanas, exploramos como uma proporção significativa da oferta de BTC foi redistribuída e vendida para novos investidores que entraram na faixa de preço de US$ 33 mil e US$ 42 mil. No entanto, com os mercados globais continuando a cair, o risco de que esses novos investidores também caiam em perdas não realizadas está crescendo.

Atualmente, a proporção da oferta de ambos Endereços e Entidades mantidos em lucro gira em torno de 70% (ou seja, 30% são mantidos com prejuízo). As mínimas anteriores de mercado urso estabelecidas em 2018-19 e março de 2020 viram quedas muito mais severas na lucratividade do mercado, com lucro entre 45% e 57% do mercado.

A partir disso, podemos estabelecer um estudo de caso para posterior análise; o que aconteceria se mais 10% do mercado caísse em perda não realizada (o resultado sendo 60% do mercado está em lucro)? Isso nos fornece um indicador sobre o preço que o mercado precisaria atingir antes que um 'limite de dor' semelhante às mínimos do ciclo passado seja atingido. Este '60% no limite de lucro' também é responsável pela tendência de alta observável nesses valores mínimos ao longo do tempo (um artefato de moedas perdidas, HODLers de ciclos anteriores, etc.).

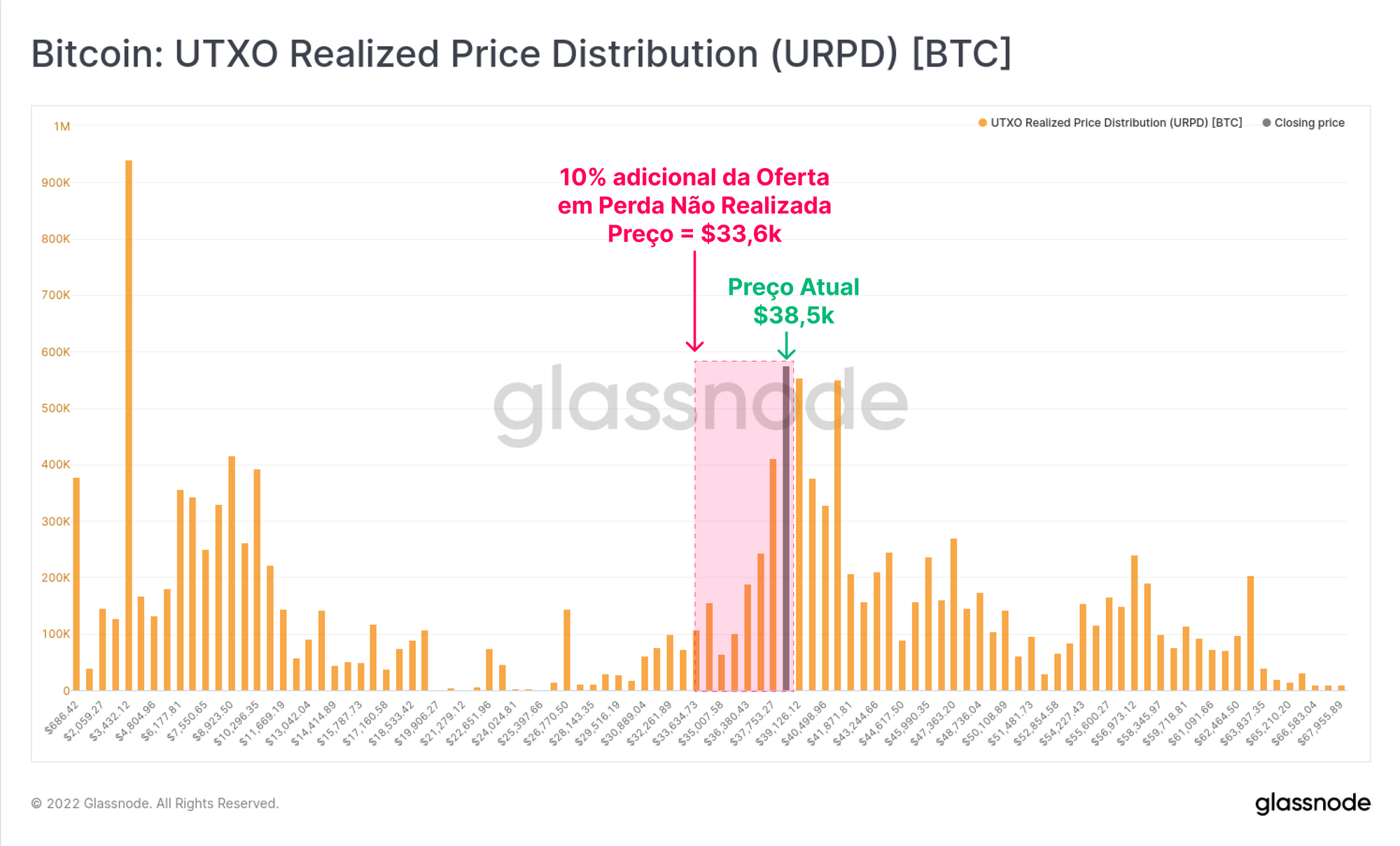

A métrica URPD nos fornece uma visão em quais preços a oferta atual de Bitcoin foi movida pela última vez.

Com os preços sendo negociados a US$ 38,5 mil no momento, o mercado precisa mergulhar para US$ 33,6 mil para que mais 1,9 mil BTC entrem em perda não realizada (10% da oferta). Isso faria atingir o nosso "limite de dor" de 60% da oferta em lucro e todos os compradores do último ciclo de 16 meses no vermelho (com os compradores da mínima de maio à julho de 2021, sendo as únicas exceções).

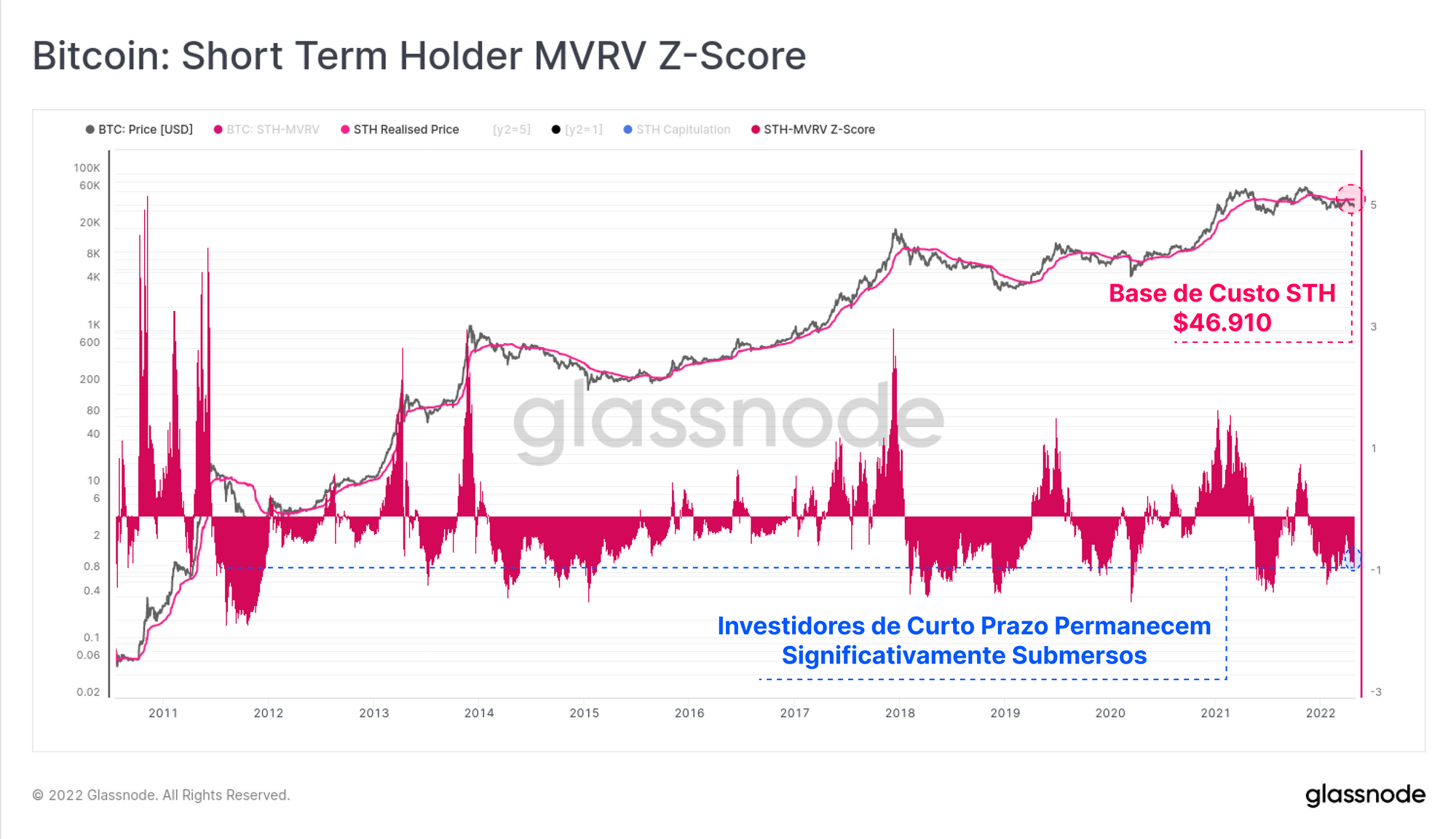

O grupo que mais corre o risco de vender em pânico são os investidores de curto prazo (STHs), um grupo onde identificamos (na semana 16) uma acumulação de um volume extraordinário de moedas nos últimos três meses. Se olharmos para o STH-MVRV Ratio (Z-Score), podemos observar a magnitude atual de sua lucratividade não realizada.

No gráfico abaixo, podemos ver o seguinte:

- A base de custo on-chain dos STHs é de US$ 46.910, colocando a perda não realizada média de um STH em -17,9%.

- O oscilador STH-MVRV está atualmente em -0,75 desvios padrões da média, o que mostra que esta é uma magnitude estatisticamente significativa de dor financeira para este grupo.

- A lucratividade mais severa para os STHs não é incomum, mas é típica apenas durante os piores momentos de um mercado de baixa (onde o oscilador está abaixo da linha azul).

Do outro lado da equação estão os investidores de longo prazo (LTHs), que também mostramos que estavam na maior capitulação de sua história. Essa tendência parece continuar com uma incrível divergência se desenvolvendo entre duas métricas, identificadas primeiro pelo TXMC:

1. Preço Realizado do Investidor de Longo Prazo (azul): Essa métrica mostra o preço médio de compra de todas as moedas no grupo LTH, e atualmente está diminuindo na velocidade mais significativa da história do Bitcoin. Isso indica que os LTHs do ciclo 2021-22 estão capitulando, gastando e redistribuindo suas moedas, especificamente durante os últimos 3 meses.

2. Preço de Venda do Investidor de Longo Prazo (rosa): essa métrica mostra o preço médio de negociação das moedas vendidas pelos LTHs naquele dia. Rompeu a máxima histórica esta semana, encontrando-se com o preço à vista e sinalizando que os LTHs estão em média vendendo em pânico no ponto de equilíbrio.

Ambas as métricas adicionam significativa substância ao argumento de que os mais novos participantes do grupo LTH de 2021-22 estão capitulando e com medo de mais quedas.

Caracterizando os Gastos dos Investidores de Longo Prazo

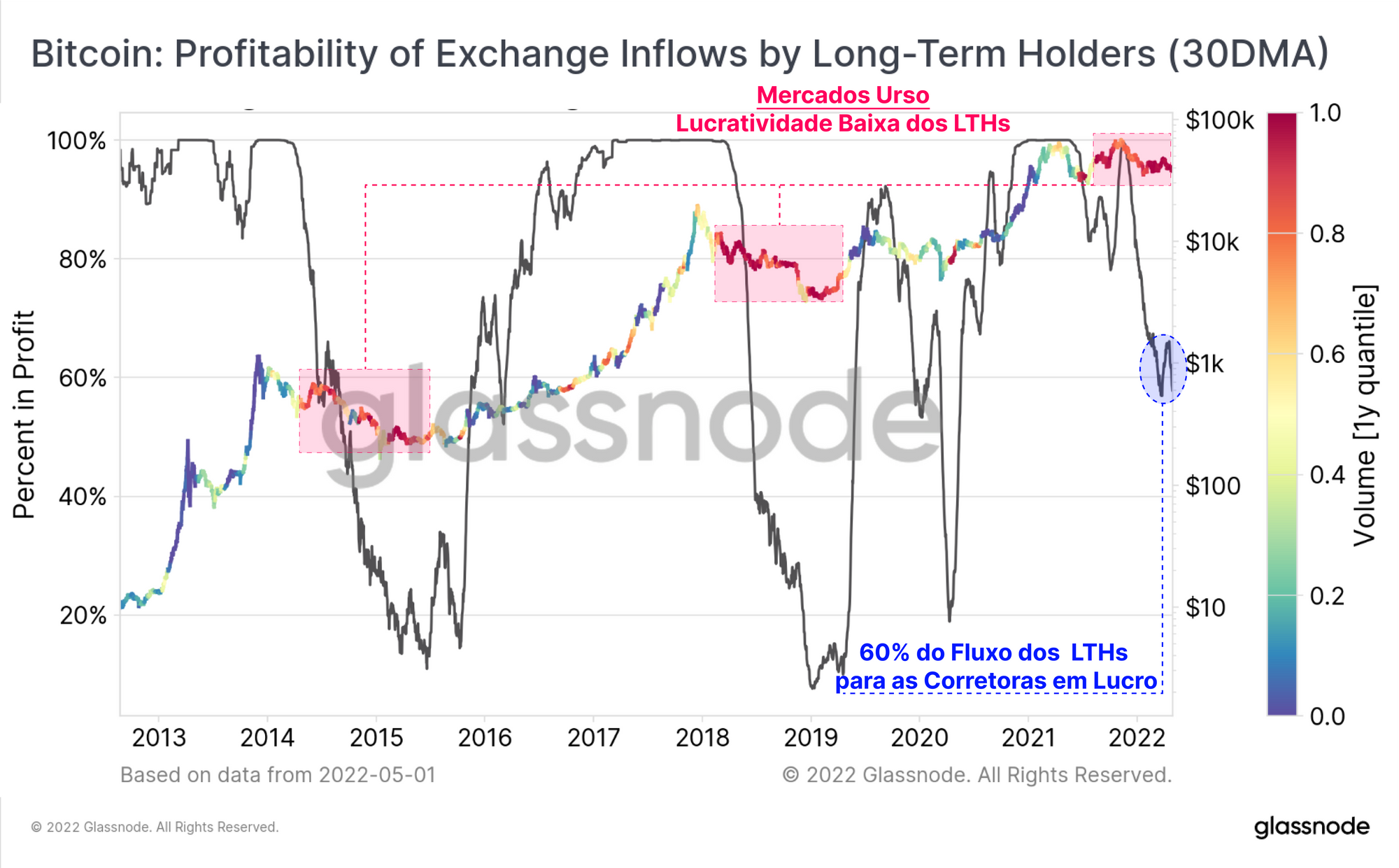

Podemos caracterizar ainda mais esses LTHs que estão negociando, e restringir a faixa de idade típica de suas moedas usando uma variedade de ferramentas on-chain. Primeiro, revisaremos uma nova métrica que está em construção na Glassnode Engine Room que apresenta dois traços:

1. Oscilador (cinza, 30DMA) mostrando a proporção do volume de BTC enviado às corretoras pelos LTHs que está com lucro. Podemos ver que diminuiu significativamente desde setembro de 2021 e agora está pairando em torno de 60% (adicionando peso à nossa estimativa anterior de limiar de dor).

2. Gráfico de preços colorido pela lucratividade bruta em relação ao ano passado, com vermelho sinalizando altas perdas relativas e verde/azul sinalizando grandes lucros relativos. Os mercados em baixa de 2014-15, 2018-19 e 2021-22 tornam-se bastante aparentes, com grandes perdas de LTH realizadas por muitos meses.

Os únicos LTHs que poderiam realizar perdas e desencadear esse resultado são aqueles do ciclo 2021-22 com uma base de custo mais alta, sugerindo que eles dominam o comportamento de gastos de LTH nas corretoras no momento.

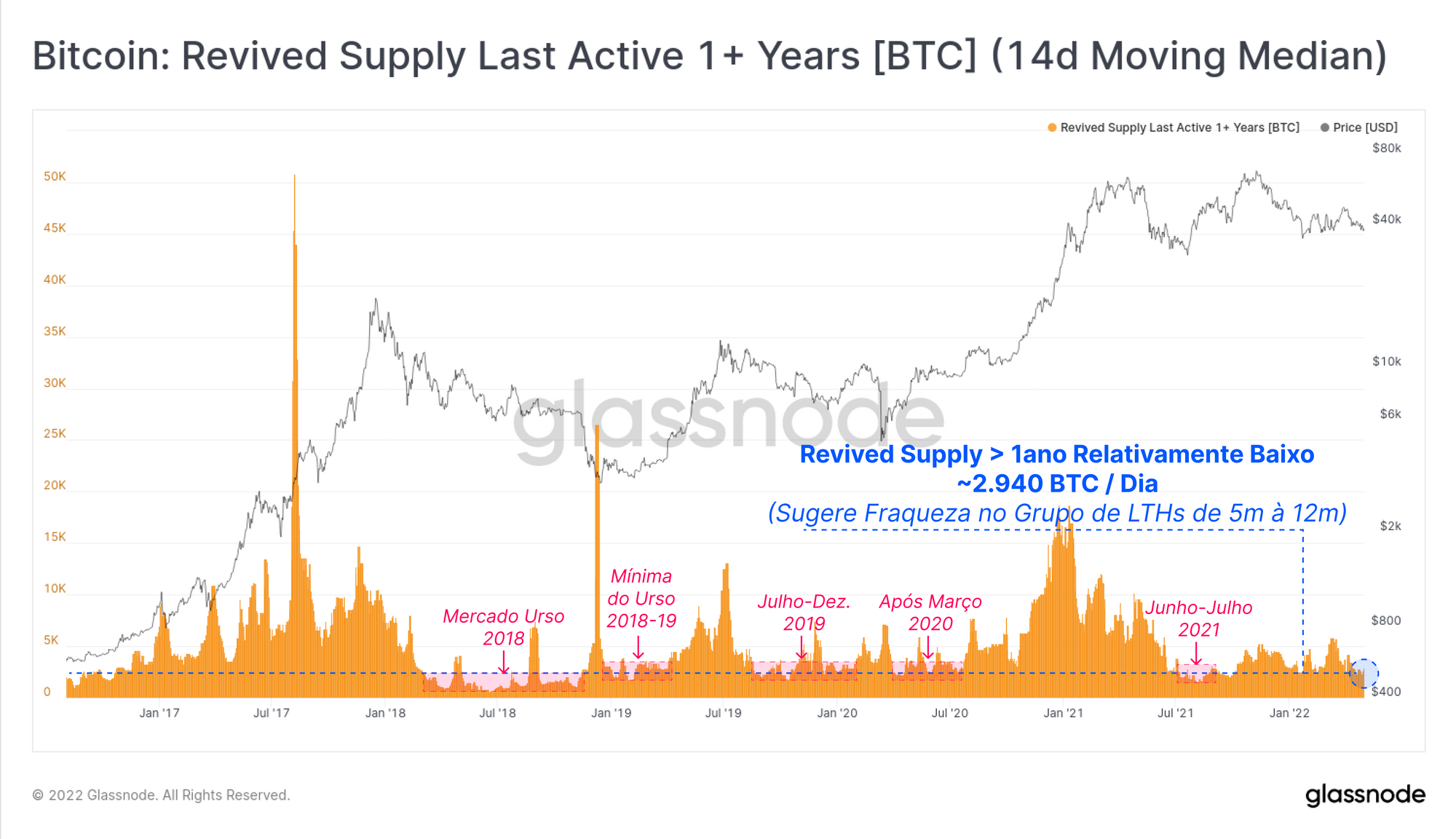

Em seguida, analisaremos o "Revived Supply 1yr+", que captura todo o volume de BTC na cadeia que foi comprado antes da liquidação de meados de maio de 2021. O que podemos ver é que essa métrica está realmente em declínio e está perto de mínimas relativas. Normalmente, leituras muito baixas deste indicador ocorrem em mercados de baixa profunda, onde a acumulação é o comportamento preferido dos LTHs.

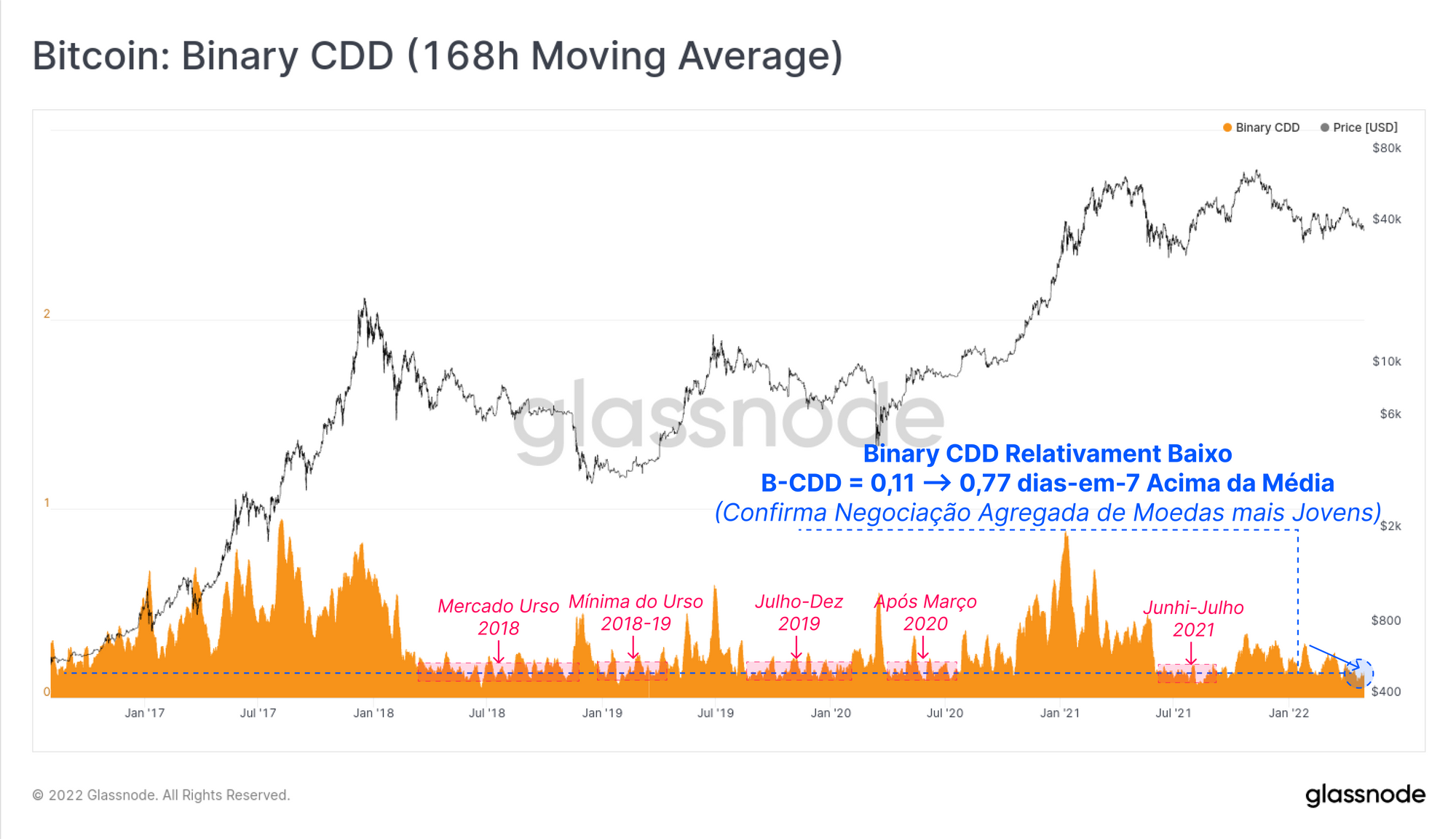

Binary Coin-days Destroyed corrobora amplamente essa observação, com uma tendência quase idêntica e marcadores notáveis. Em uma média de 7 dias (com resolução por hora), essa métrica indica que 18,5 horas de cada semana estão vendo uma destruição maior que a média de vida útil. Em outras palavras, 89% das vezes, os proprietários de moedas mais antigas optam por mantê-las inativas e não estão contribuindo para a pressão do lado da venda.

Ambas as métricas apóiam ainda mais a noção de que a pressão do lado da venda do LTH no momento é impulsionada principalmente pelos proprietários de moedas entre 155 dias e ~ 12 meses (também conhecidos como compradores de 2021-22).

Fundamentos de um Fundo do Mercado Urso

As ferramentas on-chain podem nos fornecer uma avaliação do comportamento atual do investidor (acima), mas também ferramentas de avaliação fundamentais para nos ajudar a mapear e navegar em vários ciclos de mercado.

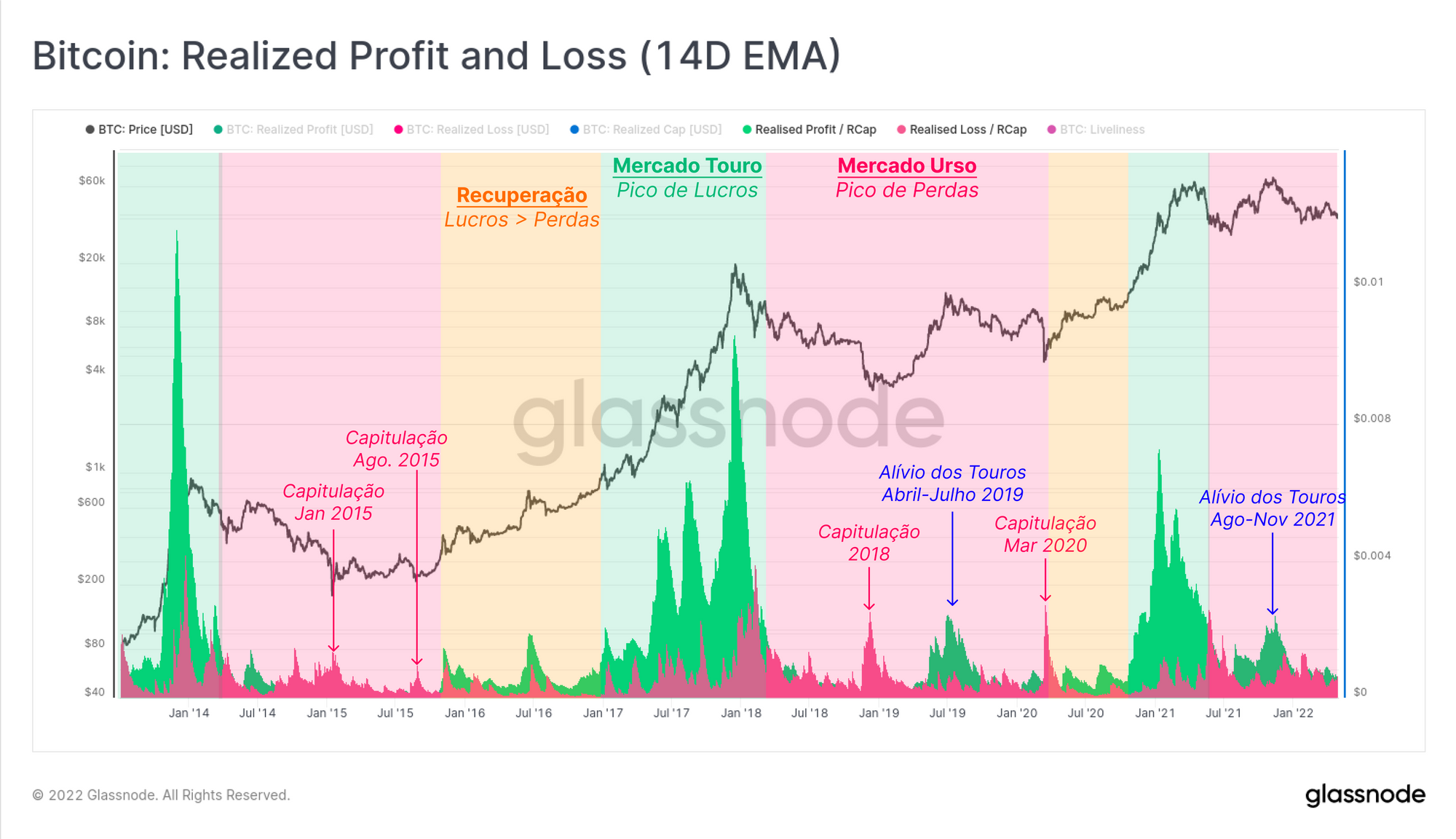

O gráfico abaixo é uma variante do Lucro (verde) e Perda (rosa) Realizados, calculado dividindo cada um pelo "Realized Cap". Isso efetivamente normaliza o valor do dólar que os investidores trazem para dentro/fora do mercado, para o tamanho relativo do mercado, permitindo-nos comparar os ciclos. A partir disso, podemos identificar amplamente três fases de mercado:

1. Mercado Touro (zona verde), onde existe fluxo suficiente de demanda que permiti aos investidores obter lucros significativos, diretamente no topo do ciclo de mercado (entradas líquidas de capital).

2. Mercado Urso (zona vermelha), onde o inverso é verdadeiro, e os preços em declínio resultam em uma predominância de perdas sendo realizadas pelos investidores (saídas líquidas de capital). Em 2019 e provavelmente no final de 2021, vimos os lucros serem levados a um breve rali de alta, que acabou sendo vendido.

3. Recuperação de Descrença para o Início de um Mercado Touro (zona laranja), onde o mercado negocia de lado e para cima, típico de um período de reacumulação ou fase de descrença, e os lucros realizados começam a exceder as perdas de forma consistente.

No mercado atual, permanecemos na fase Bear Market, onde o mercado ainda não fornece demanda e valorização de preços suficientes para permitir a obtenção de lucros e a entrada de capital sustentáveis. Se os lucros realizados começarem a superar as perdas de forma sustentada, juntamente com preços estáveis, isso pode sugerir que uma transição para a Fase 3 está em andamento.

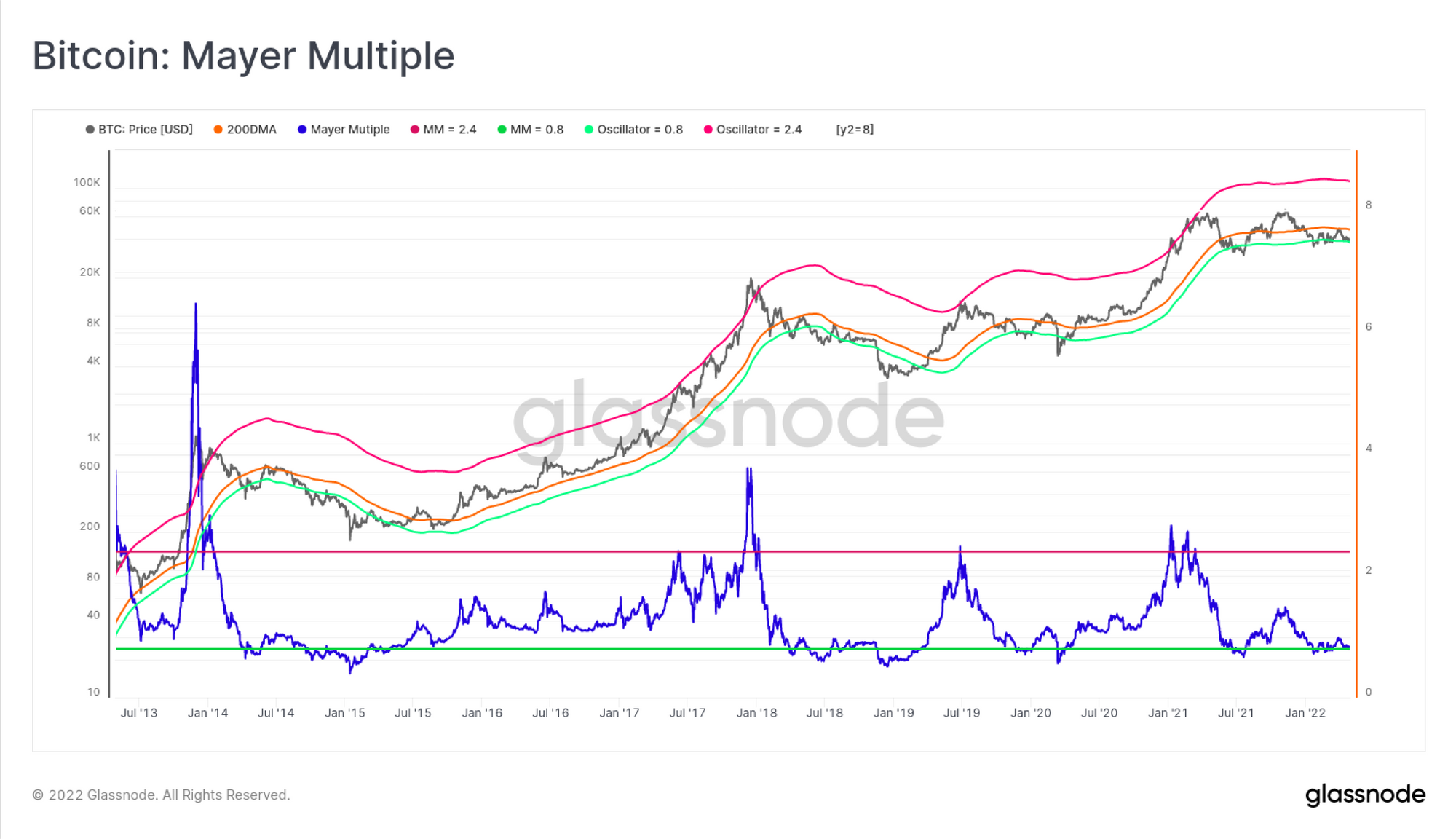

Um dos indicadores do Bitcoin mais conhecidos, e um favorito da multidão, é o Multiplo de Mayer . Este oscilador é calculado como uma relação simples entre o preço e a Média Móvel de 200 períodos. Apesar de sua simplicidade, ele forneceu um indicador de formação fundos e topos de longo prazo robusto e confiável para os ciclos do Bitcoin.

Aqui, mapeamos um Múltiplo de Mayer de 0,8 (traço verde) como um nível histórico de 'subvalorização'. A base para isso é que menos de ~ 15% da vida de negociação de Bitcoins está nesse nível ou abaixo, fornecendo uma visão mais probabilística. Com a Média de 200 Dias em US$ 47.275, esse nível de desconto de 20% está sendo negociado atualmente a US$ 37.820.

Os fundos de mercado de baixa de ciclos passados são normalmente definidos em duas fases em relação ao nível de 0,8xMM, primeiro no estágio inicial do urso (#1) e depois novamente após um grande evento de capitulação (#2). O mercado está atualmente pairando um pouco acima desse nível-chave no que pode ser argumentado como parte da Fase # 2 do ciclo 2021-22.

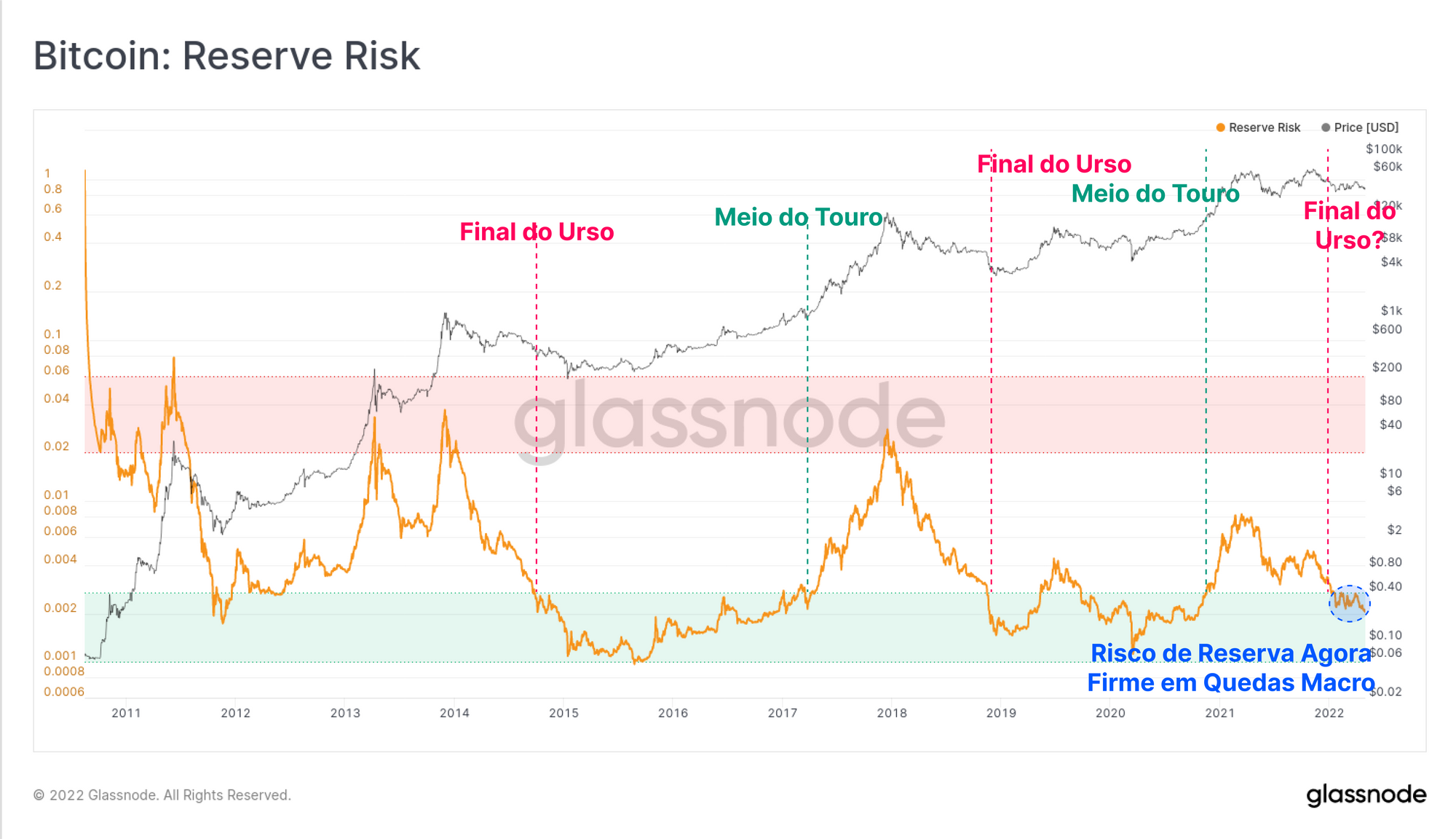

A métrica de Risco de Reserva fornece outra visão macro dos fundos do mercado Urso e é um oscilador que é fortemente sobrecarregado quando a acumulação e o HODLing são preferidos (veja nosso guia em vídeo). Historicamente, o Risco de Reserva caiu abaixo do limite de 0,0025 (verde) em mercados de baixa em estágio final (formação pré-fundo) e ressurgiu no meio do mercado de alta subsequente.

Este indicador sugere que passamos do ponto inicial de entrada no mercado de baixa em estágio final e podemos estar na segundo metade do mesmo. No entanto, com base em ciclos anteriores, também sugere que o caminho a seguir ainda pode durar algum tempo e/ou quedas podem acontecer.

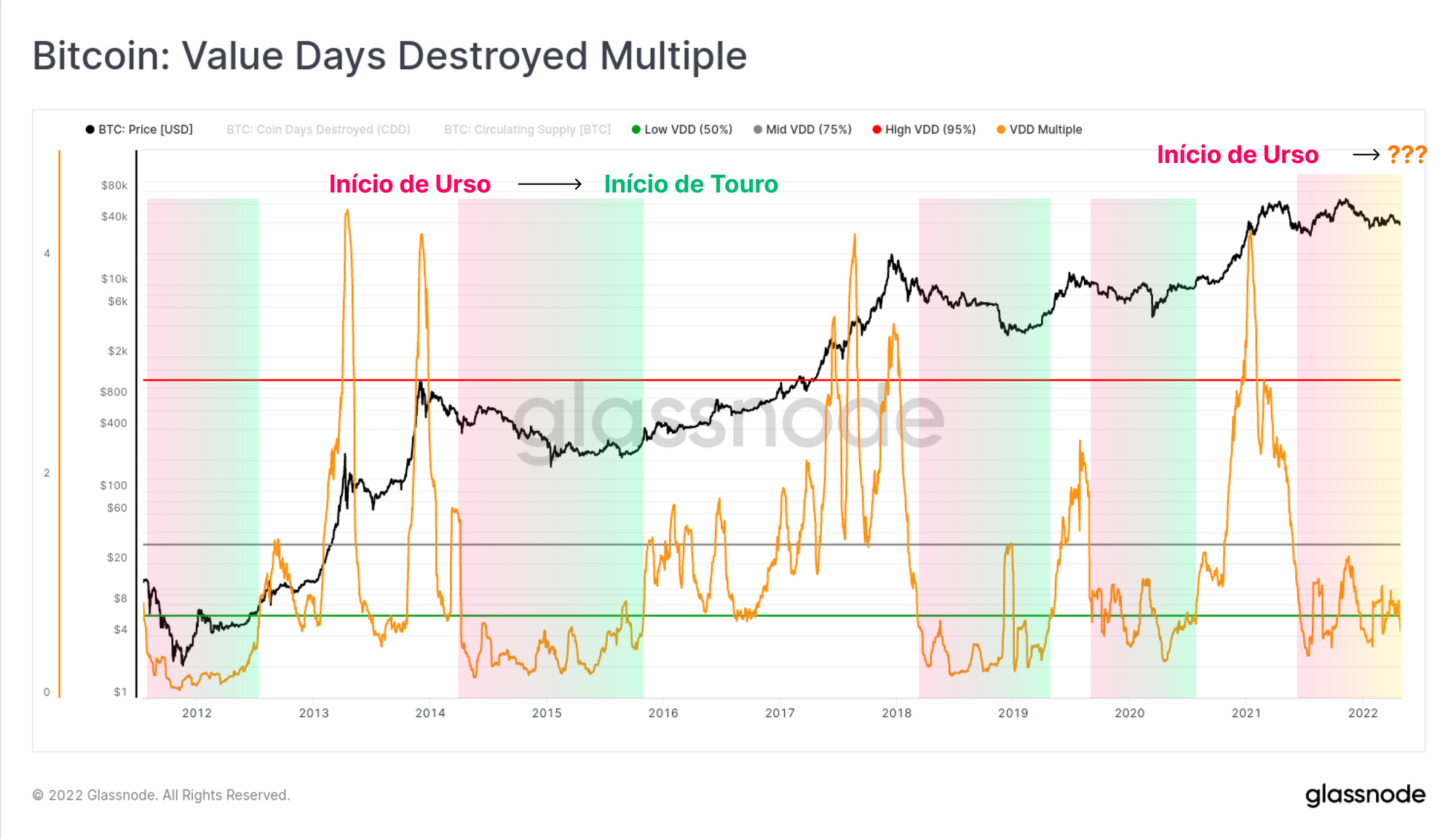

Em apoio à noção de que os HODLers de longo prazo permanecem imperturbáveis, o Múltiplo de Dias de Valor Destruído (VDD) está oscilando em torno de mínimos relativos. Isso indica que o valor e a magnitude dos dias de moeda destruídos agora são pequenos em relação ao ano passado. Isso fornece confluência para as métricas de CDD binário, oferta revivida de 1 ano + e risco de reserva de que o comportamento dominante dos investidores de longo prazo (holding de 1 ano +) é HODLing.

Por essa métrica, o mercado de baixa começou por volta de maio de 2021 e está se aproximando de uma duração semelhante às observadas nos ciclos anteriores.

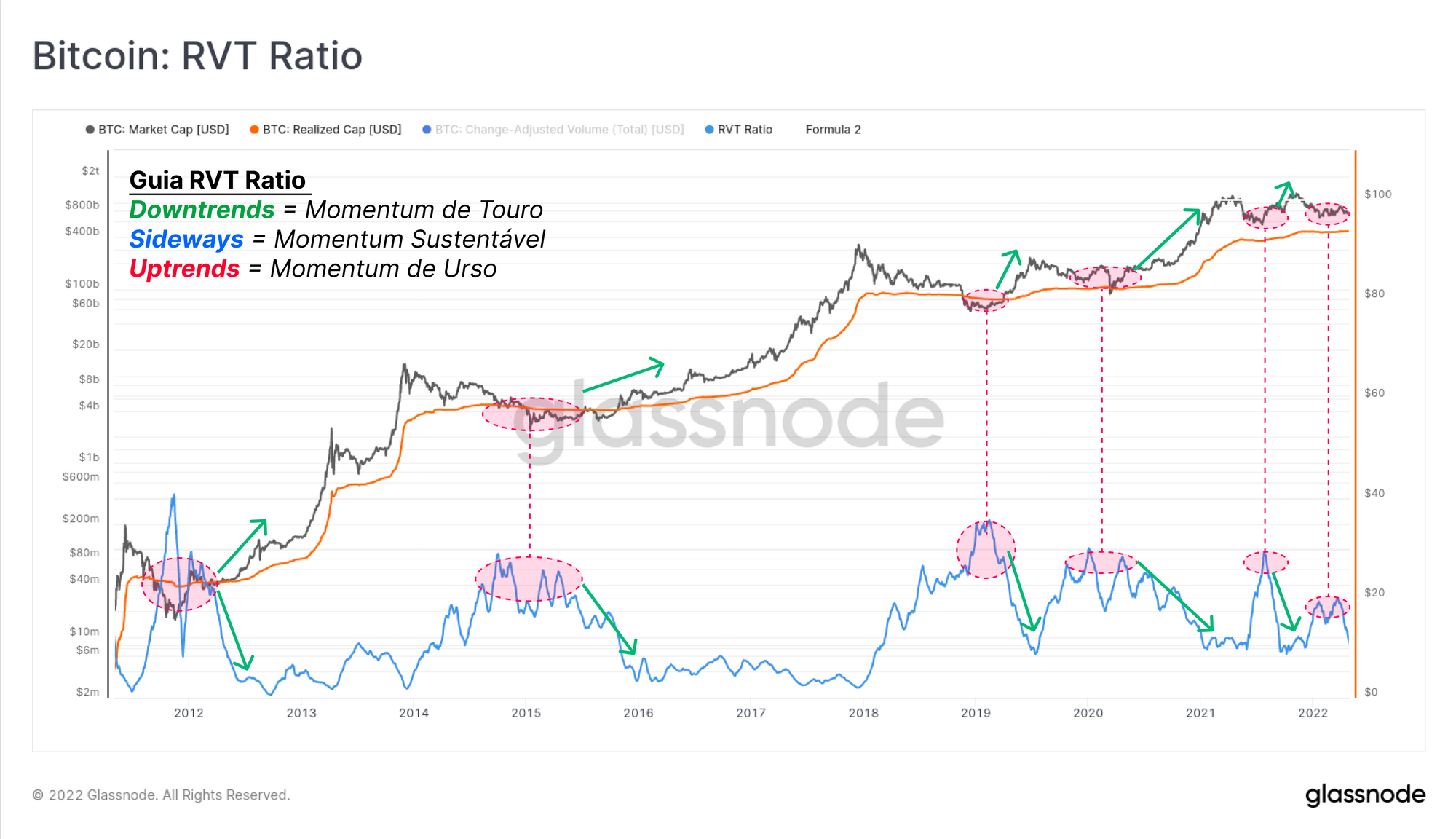

Por fim, avaliaremos o RVT Ratio, que divide o Realized Cap pelo Volume de Transações da rede (tanto em USD, quanto como na Média Móvel de 28 dias). Este oscilador é uma variante lenta, mas de maior convicção do NVT Ratio, e tem as seguintes propriedades:

- Tendências de alta e valores altos são historicamente sinais de mercados de baixa, sinalizando que os volumes de transações (e, portanto, a utilização da rede) estão diminuindo em relação à avaliação na rede (sobrevalorizada). Os fundos do mercado urso são normalmente definidos em valores RVT > 30 e confirmados por uma reversão em uma tendência de baixa.

- Tendências de baixa e os valores baixos são historicamente sinais de mercado de alta, inversamente, sinalizando que a utilização da rede está aumentando em relação à avaliação na cadeia (subvalorizada).

- Tendências sustentadas laterais sinalizam um equilíbrio relativo e normalmente sugerem que a tendência predominante do mercado é sustentável.

Sumário e Conclusões

A atual estrutura de mercado do Bitcoin permanece em um equilíbrio extremamente delicado, com ação de preço de curto prazo e lucratividade da rede inclinando-se para um mercado de baixa, enquanto as tendências de longo prazo permanecem construtivas. A capitulação dos Investidores de Longo Prazo parece continuar, com mais evidências e cores analíticas adicionadas a este conceito esta semana.

Ainda não se sabe se as forças macro e as correlações com os mercados tradicionais arrastam o Bitcoin para baixo, no entanto, vários indicadores fundamentais estão em ou se aproximando de pontos notáveis de subvalorização. Há uma confluência construtiva entre vários indicadores macro, que vão desde a análise técnica (Múltiplo de Mayer ), até a análise da vida útil da moeda (Reserve Risk, VDD Multiple) e até mesmo os fundamentos sobre a saúde e utilização da rede (RVT Ratio).

Um evento de capitulação, juntamente com o desenvolvimento de divergências nas tendências de curto e longo prazo, continua a tornar o Bitcoin um dos ativos mais fascinantes para monitorar nesse ambiente macroeconômico.