Το εισόδημα των εξορυκτών κάτω από πίεση

Με την αγορά να διαπραγματεύεται κοντά στα χαμηλά επίπεδα των τιμών του κύκλου 2021-22, η μεγάλη πλειοψηφία των επενδυτών κατέχει τώρα μη πραγματοποιημένες απώλειες (unrealized losses). Επιπλέον, φαίνεται πως οι εξορύκτες αντιμετωπίζουν κάποιο εισοδηματικό άγχος.

Βγαίνοντας από μια αιματηρή περίοδο εννέα συνεχόμενων κόκκινων εβδομάδων, η αγορά έκλεισε το πρώτο πράσινο εβδομαδιαίο κερί, αν και με ένα σχετικά αδιάφορο εβδομαδιαίο κέρδος 1,57%. Η αγορά διαπραγματευόταν μεταξύ του εβδομαδιαίου υψηλού των 31.900 δολαρίων και του χαμηλού των 29.375 δολαρίων.

Με τις τιμές να διαπραγματεύονται στο κατώτερο άκρο του εύρους του κύκλου 2021-22, η συντριπτική πλειοψηφία των αγοραστών των τελευταίων 17 μηνών κατέχουν τώρα μη πραγματοποιηθείσες απώλειες. Η ένταση αυτής της αβεβαιότητας και του άγχους στην αγορά παρατηρείται στα δεδομένα της αλυσίδας, με συνεχή εξάρτηση από τους Μακροπρόθεσμους Holders (Long Term Holders) να επωμίζονται το φορτίο.

Βλέπουμε επίσης τα έσοδα των εξορυκτών να μειώνονται σημαντικά, παρά την αυξανόμενη δυσκολία. Αυτό υποδηλώνει ότι οι δραστηριότητες των εξορυκτών έχουν επεκταθεί, έχουν δαπανηθεί κεφάλαια και το κόστος παραγωγής έχει αυξηθεί, ενώ τα έσοδα μειώνονται. Καθώς οι πολλαπλασιαστές κέρδους συμπιέζονται σε όλους τους τομείς και η οικονομική πίεση αυξάνεται, η μεγαλύτερη πιθανότητα είναι ότι η αγορά βρίσκεται στη δεύτερη και ιστορικά τελική φάση εγκατάλειψης μιας πτωτικής αγοράς του Bitcoin.

Μεταφράσεις

Το This Week On-chain πλέον μεταφράζεται σε Ισπανικά, Ιταλικά, Κινέζικα, Ιαπωνικά, Τούρκικα, Γαλλικά, Πορτογαλικά, Φαρσί και Ελληνικά.

Το The Week Onchain Newsletter διαθέτει live ταμπλό με όλα τα επιλεγμένα charts διαθέσιμα εδώ. Τα εργαλεία και όλα τα metrics διερευνώνται περαιτέρω στo Video Report που κυκλοφορεί κάθε Πέμπτη. Επισκεφθείτε και εγγραφείτε στο Youtube κανάλι μας και μεταβείτε το Video Portal για περισσότερο περιεχόμενο βίντεο και metrics σεμινάρια.

Ιστορικά Μακροοικονομικά Χαμηλά

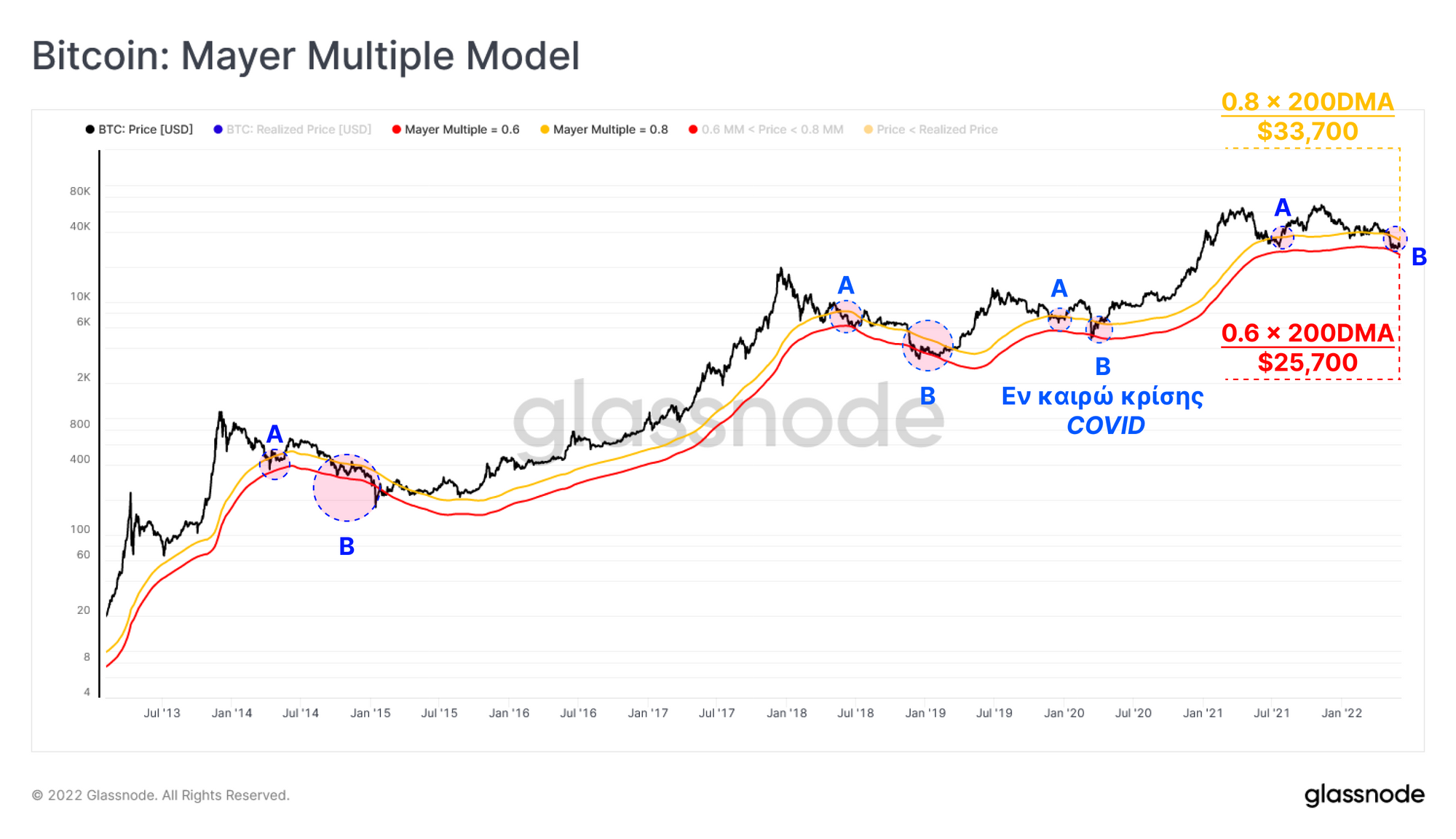

Μεταξύ όλων των μοντέλων που χαρτογραφούν τις ζώνες αξίας στην αγορά του Bitcoin, δύο απλοί αλλά ισχυροί δείκτες έχουν χρησιμοποιηθεί ευρέως από τους αναλυτές: ο Πολλαπλασιαστής Mayer (Mayer Multiple) και η Πραγματοποιημένη Τιμή (Realized Price).

Ο Πολλαπλασιαστής Mayer είναι ένας ταλαντωτής που ορίζεται ως ο λόγος μεταξύ της τιμής και του κινητού μέσου όρου των 200 ημερών. Ως εκ τούτου, ο Πολλαπλασιαστής Mayer αντιπροσωπεύει την απόκλιση από αυτόν τον μακροπρόθεσμο μέσο όρο της τιμής ως εργαλείο για τη μέτρηση των υπεραγορασμένων και υπερπουλημένων επιπέδων, ενσωματώνοντας σημεία δεδομένων που περιλαμβάνουν τη διάρκεια ζωής του Bitcoin.

Μετά την αρχική ανάλυση, τα υπερ πουλημένα ή υποτιμημένα επίπεδα συνέπεσαν με τον Πολλαπλασιαστή Mayer να πέφτει στο εύρος 0,6-0,8. Αυτοί οι πολλαπλασιαστές εφαρμόζονται στο 200DMA (Dynamic Mechanical Analysis - Δυναμική Μηχανική Ανάλυση) στο ακόλουθο διάγραμμα για να καταδείξουν τις υποτιμημένες ζώνες σύμφωνα με τον Πολλαπλασιαστή Mayer. 0,6 MM < Τιμή < 0,8 MM.

Κατά τη διάρκεια των τελευταίων τεσσάρων πτωτικών αγορών, οι τιμές της αγοράς εισήλθαν σε αυτό το εύρος τιμών σε δύο διακριτές φάσεις:

- Φάση Α - Στις αρχές της πτωτικής αγοράς, καθώς το αρχικό ξεπούλημα μετά το ATH (All Time High) προκαλεί πανικό στους επενδυτές.

- Φάση Β - Όψιμη φάση της πτωτικής αγοράς, καθώς η αγορά εισέρχεται στο σχηματισμό πάτου και στη εγκατάλειψη.

Στην τρέχουσα αγορά, οι τιμές κυμαίνονται εντός αυτής της ζώνης τιμών (25.200 έως 33.700 δολάρια) από τις 5 Μαΐου, μοιάζοντας περισσότερο με τη Φάση Β των προηγούμενων κύκλων της πτωτικής πορείας. Από μια πιθανολογική άποψη, οι τιμές του Bitcoin έχουν κλείσει κάτω από την τιμή του Πολλαπλασιαστή Mayer στο 0,8 μόνο για το 7,9% των ημερών διαπραγμάτευσης.

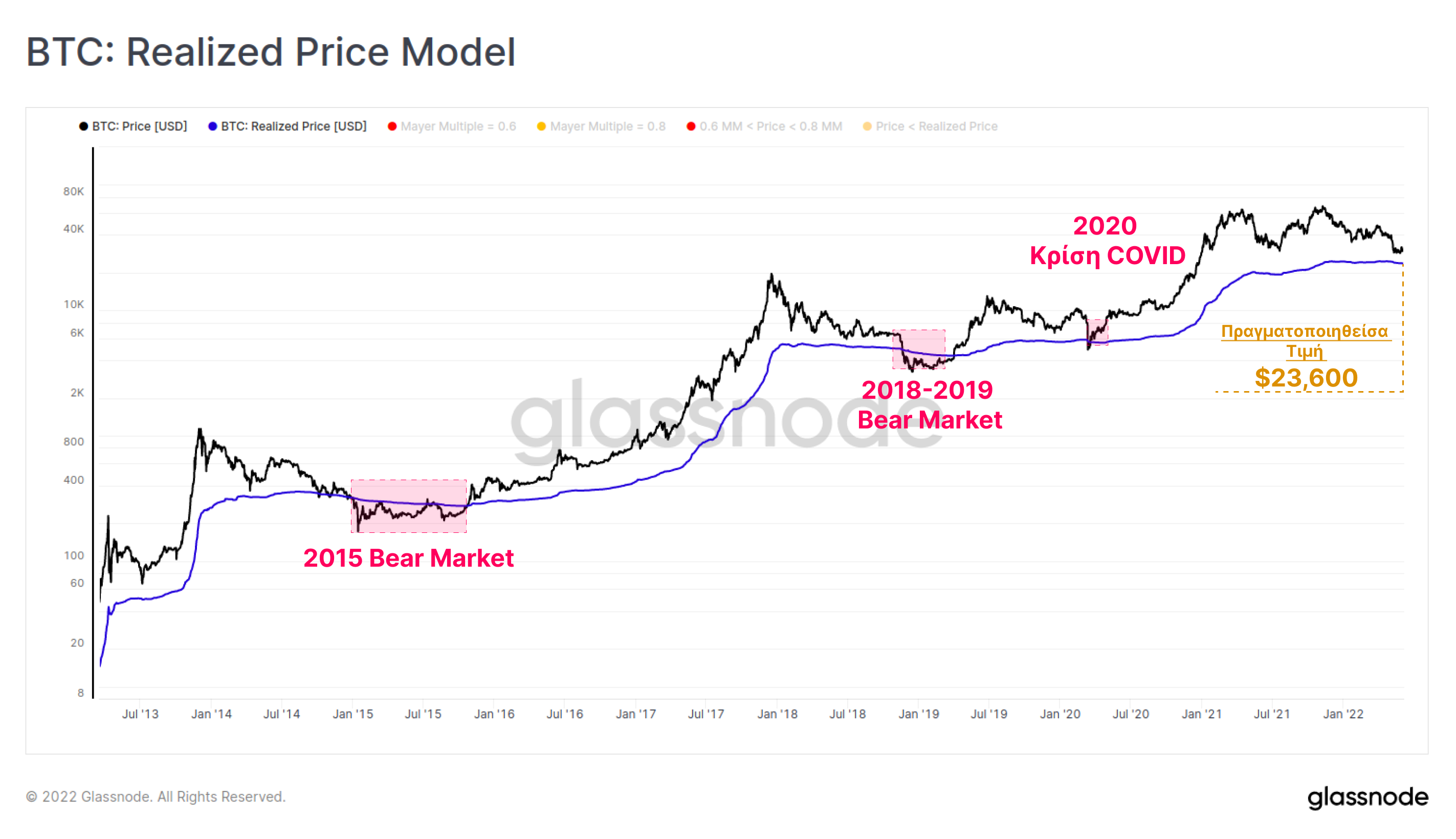

Το Μοντέλο Πραγματοποιημένων Τιμών (Realized Price Model) είναι ο προηγούμενος μακροοικονομικός δείκτης που χαρτογραφεί τους πάτους του κύκλου. Η Πραγματοποιημένη Τιμή διαπραγματεύεται σήμερα στα 23.600 δολάρια και αντιπροσωπεύει την εκτιμώμενη μέση βάση κόστους όλων των νομισμάτων στην προσφορά Bitcoin, με βάση την τιμή κατά την τελευταία μετακίνησή τους στην αλυσίδα. Σε προηγούμενους κύκλους πτωτικής αγοράς, όταν οι τιμές spot διαπραγματεύονταν κάτω από την Πραγματοποιημένη Τιμή, αυτό σηματοδοτούσε αυξημένες πιθανότητες να δημιουργηθεί ένα μακροοικονομικό χαμηλό.

Ιστορικά, η συνολική βάση κόστους της αγοράς ή η πραγματοποιηθείσα τιμή ήταν ένα πολύ υγιές επίπεδο στήριξης του κύκλου, με το 84,9% των ημερών διαπραγμάτευσης του Bitcoin να κλείνουν πάνω από αυτό το επίπεδο. Με άλλα λόγια, μόνο το 15,1% των ημερών διαπραγμάτευσης έχουν κλείσει κάτω από την Πραγματοποιημένη Τιμή, παρέχοντας μια παρόμοια συμβολή με την τιμή του Πολλαπλασιαστή Mayer στο 0,8.

Παρατεταμένη Πτωτική Αγορά & Κερδοφορία

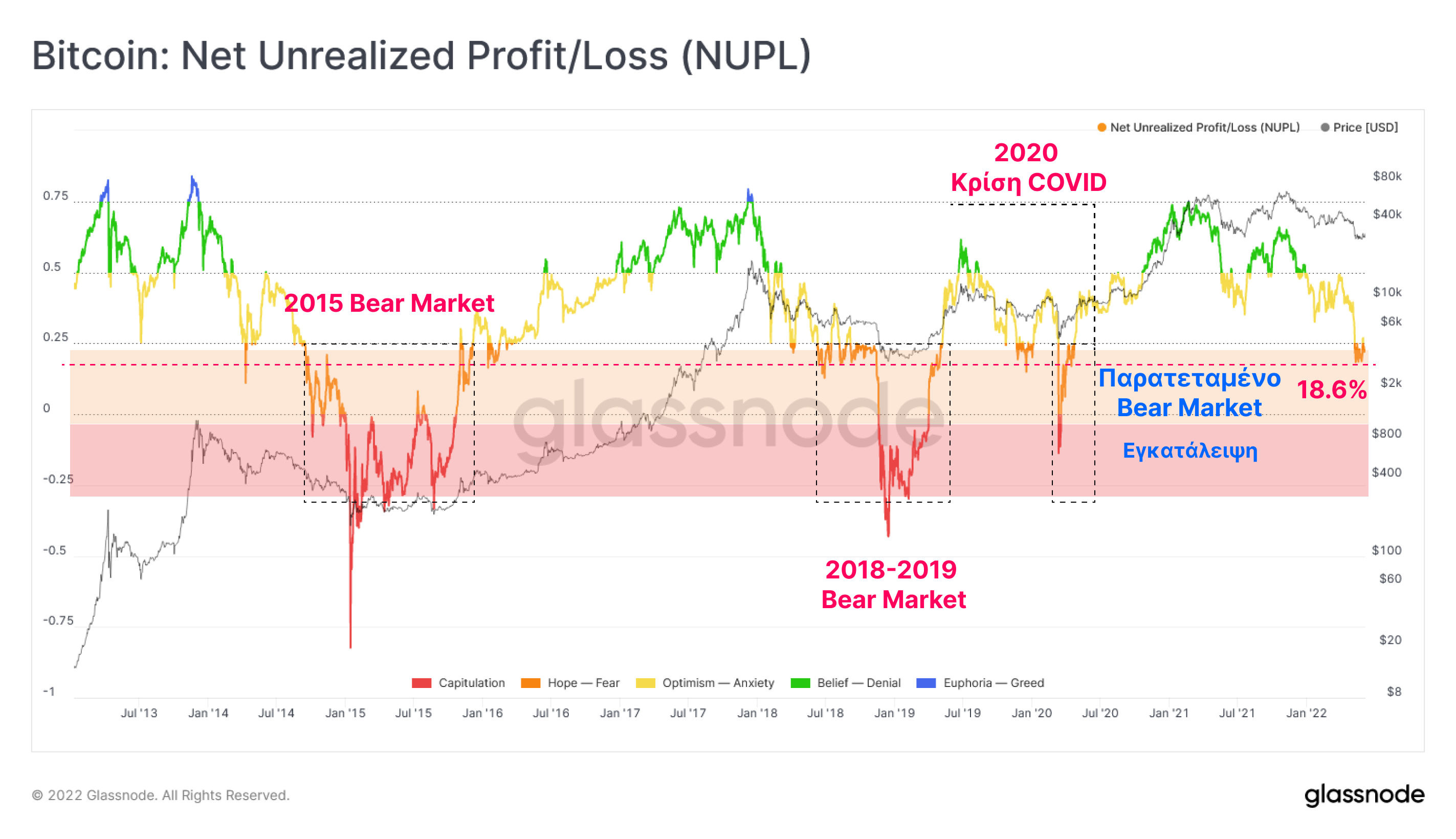

Έχοντας πλέον αξιολογήσει τη δομή της πτωτικής αγοράς του παρελθόντος για να μοντελοποιήσουμε μια πιθανή ζώνη πάτου του κύκλου, η εμπιστοσύνη αυτού του ισχυρισμού μπορεί να αμφισβητηθεί με την ποσοτικοποίηση του βαθμού του «πόνου της πτωτικής αγοράς» που αισθάνεται το δίκτυο. Η μετρική Καθαρά Μη Πραγματοποιηθέντα Κέρδη/Ζημίες (Net Unrealized Profit/Loss - NUPL) απεικονίζει τα συνολικά μη πραγματοποιημένα κέρδη και ζημίες του δικτύου ως ποσοστό της κεφαλαιοποίησης της αγοράς. Έτσι, το NUPL μπορεί να χρησιμοποιηθεί ως πυξίδα για την αξιολόγηση αυτού του ορίου «πόνου» στην αγορά.

Από τις αρχές Μαΐου, το NUPL κυμαίνεται σε ένα συμπιεσμένο εύρος από 18,6% έως 25,0%, υποδεικνύοντας ότι λιγότερο από το 25% της κεφαλαιοποίησης της αγοράς κατέχεται με κέρδη. Αυτό μοιάζει με μια δομή της αγοράς που ισοδυναμεί με τις φάσεις πριν από την κατάρρευση σε προηγούμενες πτωτικές αγορές. Σε περίπτωση εγκατάλειψης το NUPL έχει συνήθως διαπραγματευτεί προς τα κάτω με μη πραγματοποιηθείσες απώλειες έως και -25% επί της κεφαλαιοποίησης της αγοράς. Δεδομένης της τρέχουσας πραγματοποιημένης τιμής των 25.700 δολαρίων, το εύρος τιμών αντιστοίχισης από 25.700 έως 20.560 δολάρια, είναι το σημείο στο οποίο η NUPL θα σήμαινε ένα σενάριο πλήρους εγκατάληψης.

Αξίζει να σημειωθεί ότι τα κατώτατα όρια του κύκλου NUPL έχουν σταδιακά αυξηθεί ως αποτέλεσμα τόσο των χαμένων όσο και των μακροχρόνιων HODLed νομισμάτων. Αυτός ο αντίκτυπος μπορεί κάλλιστα να ενταθεί περαιτέρω με την εισαγωγή παραγώγων, τα οποία επιτρέπουν την αντιστάθμιση του κινδύνου χωρίς την πώληση της έκθεσης spot.

Δεδομένου ότι η NUPL παρακολουθεί τα μη πραγματοποιηθέντα κέρδη και ζημίες στην αγορά, μπορούμε να συμπληρώσουμε με μια έρευνα των πραγματοποιηθέντων ζημιών για να μετρήσουμε την πραγματική αντίδραση των επενδυτών. Εδώ, η σωρευτική πραγματοποιηθείσα ζημία (90D) παρουσιάζεται ως λόγος με την πραγματοποιημένη κεφαλαιοποίηση για την κανονικοποίηση του μεγέθους της αγοράς. Σε συμφωνία με το πρότυπο της πτωτικής αγοράς των δύο φάσεων που επισημαίνεται στα μοντέλα του Πολλαπλασιαστή Mayer, το διάγραμμα των σωρευτικών πραγματοποιημένων απωλειών υποδηλώνει επίσης δύο στάδια σε μια πτωτική αγορά.

Το πρώτο κύμα απωλειών του τρέχοντος κύκλου έχει ήδη πραγματοποιηθεί μέσω της κατάρρευσης μετά το ATH τον Μάιο-Ιούλιο του 2021 (φάση Α). Αυτή τη στιγμή, η αγορά βιώνει τη φάση Β, όπου η πιθανότητα να λάβει χώρα ένα συμβάν εγκατάλειψης είναι αυξημένη και διαρκείς απώλειες πραγματοποιούνται στην αλυσίδα.

Long-Term Holders’ Shoulder Losses

Απώλειες των Μακροχρόνιων Holder

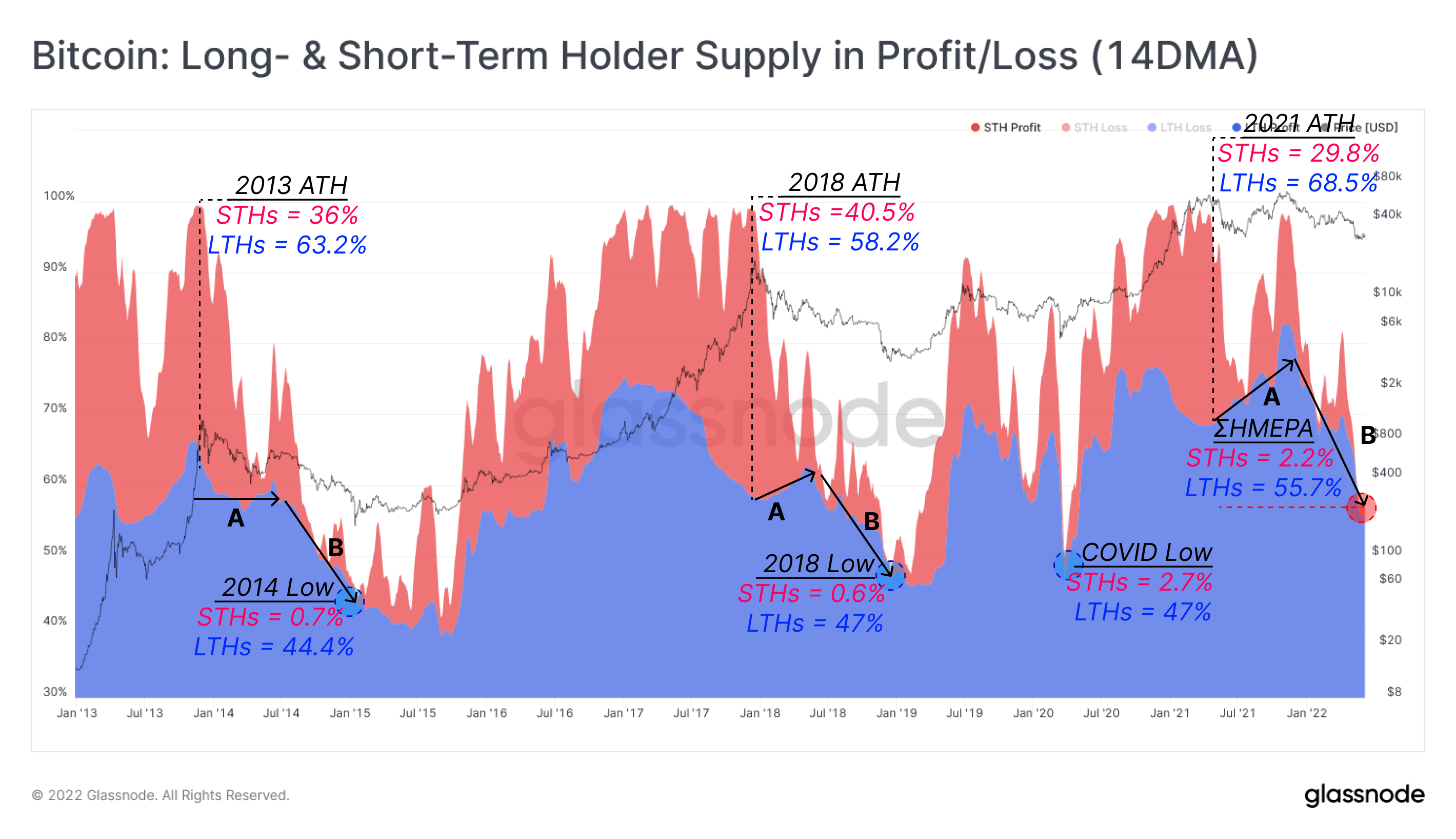

Μία από τις εξέχουσες τάσεις μιας πτωτικής αγοράς είναι η μείωση του μεριδίου των Βραχυπρόθεσμων Holder (short-term holders - STHs), καθώς οι κερδοσκόποι απομακρύνονται από την αγορά. Ως αποτέλεσμα, οι Βραχυπρόθεσμοι Holders καταλήγουν να κατέχουν λιγότερα νομίσματα και οι Μακροπρόθεσμοι Holders να συσσωρεύουν και να κυριαρχούν στην κυκλοφορούσα προσφορά. Αυτή η τάση είναι το αποτέλεσμα δύο παράλληλων γεγονότων που συμβαίνουν κατά τη διάρκεια μιας πτωτικής αγοράς:

- Φάση Α: Οι Βραχυπρόθεσμοι Holders που αγόρασαν κοντά στην κορυφή βυθίζονται αμέσως σε απώλεια, μειώνοντας τη συνολική προσφορά τους σε κέρδος.

- Φάση Β: Η συσσώρευση Μακροχρόνιων Holder συνεχίζεται κατά τη διάρκεια της πτωτικής περιόδου, παρά το γεγονός ότι οι τιμές ωθούν τα νεοαποκτηθέντα νομίσματά τους σε μη πραγματοποιηθείσες ζημίες.

Αυτή τη στιγμή, σχεδόν το 58% της κυκλοφορούσας προσφοράς είναι κερδοφόρο, ενώ κατά τις τρεις τελευταίες αγορές εγκατάλειψης η μέτρηση αυτή έπεσε σε επίπεδα <50%. Το απόθεμα των Βραχυπρόθεσμων Holder με κέρδη, είναι μόλις 2,2% που σημαίνει ότι οι Βραχυπρόθεσμοι Holders έχουν σχεδόν εξ ολοκλήρου ζημίες. Εν τω μεταξύ, οι Μακροχρόνιοι Holders είδαν το μερίδιο της κερδοφόρας προσφοράς τους να μειώνεται από 68,5% τον Απρίλιο σε 55,7% σήμερα, υποδεικνύοντας ότι επωμίζονται επί του παρόντος μεγάλο μέρος των μη πραγματοποιημένων απωλειών της αγοράς.

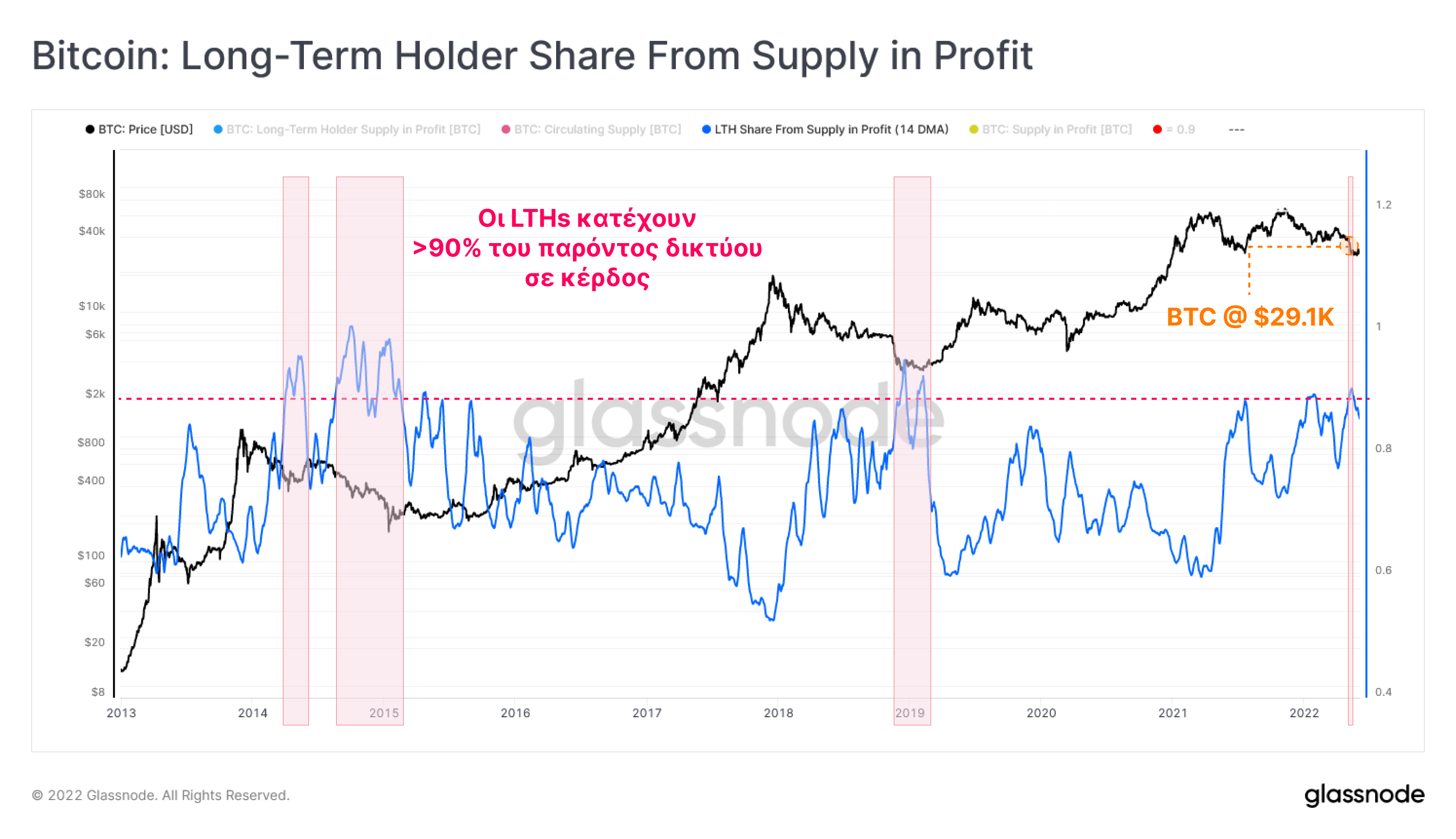

Για να προσθέσουμε μια νέα διάσταση σε αυτή την παρατήρηση, μπορούμε να εξετάσουμε το μερίδιο της προσφοράς στα κέρδη που κατέχουν οι Μακροπρόθεσμοι Holders (Supply in Profit Held By Long-Term Holders). Εδώ, είναι αισθητή η αυξανόμενη κυριαρχία των Μακροπρόθεσμων Holder (ή η μείωση του μεριδίου των Βραχυπρόθεσμων Holder) κατά τα τελευταία στάδια μιας πτωτικής αγοράς.

Στις δύο τελευταίες παρατεταμένες πτωτικές αγορές, το 14 DMA αυτής της μετρικής ξεπέρασε τη γραμμή του ορίου 90%. Αυτό σημαίνει ότι υπό την ψυχολογική πίεση της πτωτικής δράσης των τιμών, οι Βραχυπρόθεσμοι Holders κατείχαν < 10% των κερδών της αγοράς. Με το πρόσφατο κερί προς τα κάτω στην περιοχή των $30K, η μετρική αυτή πέρασε πάνω από το όριο του 90%. Πάνω από αυτό το επίπεδο, οι Βραχυπρόθεσμοι Holders έχουν ουσιαστικά φτάσει σε ένα σχεδόν μέγιστο όριο «πόνου», με σχεδόν κανένα μη πραγματοποιημένο κέρδος να κατέχεται, ενώ οι Μακροπρόθεσμοι Holders κυριαρχούν στην εναπομένουσα κερδοφόρα προσφορά.

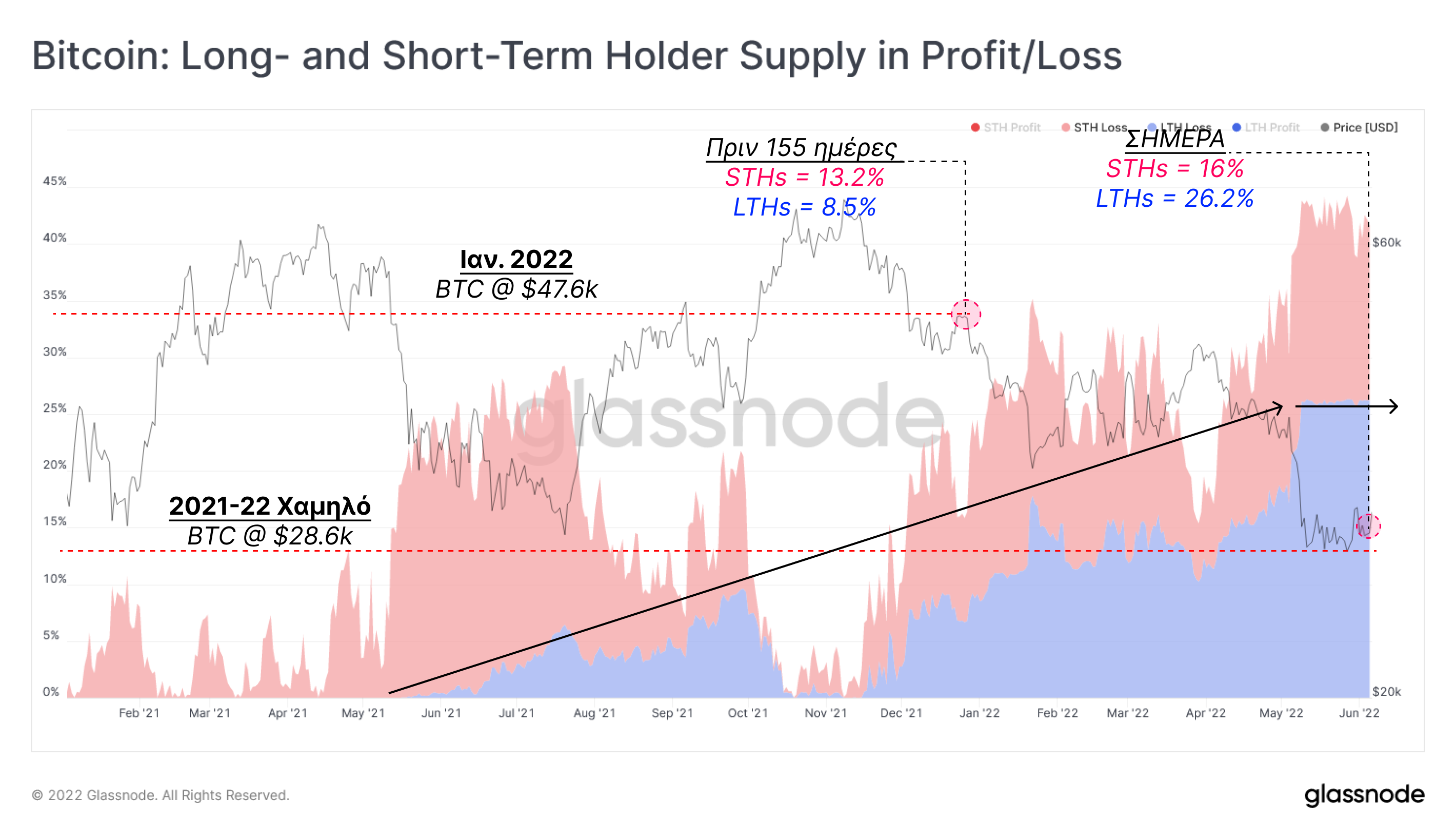

Επιπλέον, η εξέταση της κατανομής των μη πραγματοποιηθεισών ζημιών μεταξύ Μακροπρόθεσμων και Βραχυπρόθεσμων Holder υποδηλώνει τα ακόλουθα ευρήματα του τρέχοντος κύκλου:

- Η τιμή διαπραγματεύεται σήμερα στα χαμηλά του κύκλου 2021-2022, πράγμα που σημαίνει ότι σχεδόν όλοι οι αγοραστές από τον Ιανουάριο του 2021 κατέχουν τώρα μη πραγματοποιημένες απώλειες.

- Το απόθεμα των Μακροπρόθεσμων Holder με απώλειες αυξάνεται από τον Μάιο του 2021, αλλά έκτοτε έχει σταθεροποιηθεί στο 26% της προσφοράς (έναντι των Βραχυπρόθεσμων Holder με 16%). Αυτό δείχνει ότι οι Μακροπρόθεσμοι Holders επωμίζονται τις περισσότερες από τις μη πραγματοποιηθείσες απώλειες (μια εποικοδομητική ανακατανομή της ιδιοκτησίας των νομισμάτων) και κατέχουν σήμερα περίπου το 62% της προσφοράς του κύκλου 2021-22 σε απώλειες (26% / (26%+16%)).

- Το απόθεμα των Βραχυπρόθεσμων Holder με απώλεια είναι επίσης περίπου σταθερό, ταλαντευόμενο γύρω στο 16% έως 18% της προσφοράς. Σημειώστε ότι πριν από 155 ημέρες (1-Ιαν-2022) η τιμή ήταν $47k. Έτσι, η πλειονότητα των Βραχυπρόθεσμων Holder συσσωρεύτηκε σε όλο το προηγούμενο εύρος παγίωσης το 1ο τρίμηνο του 2022.

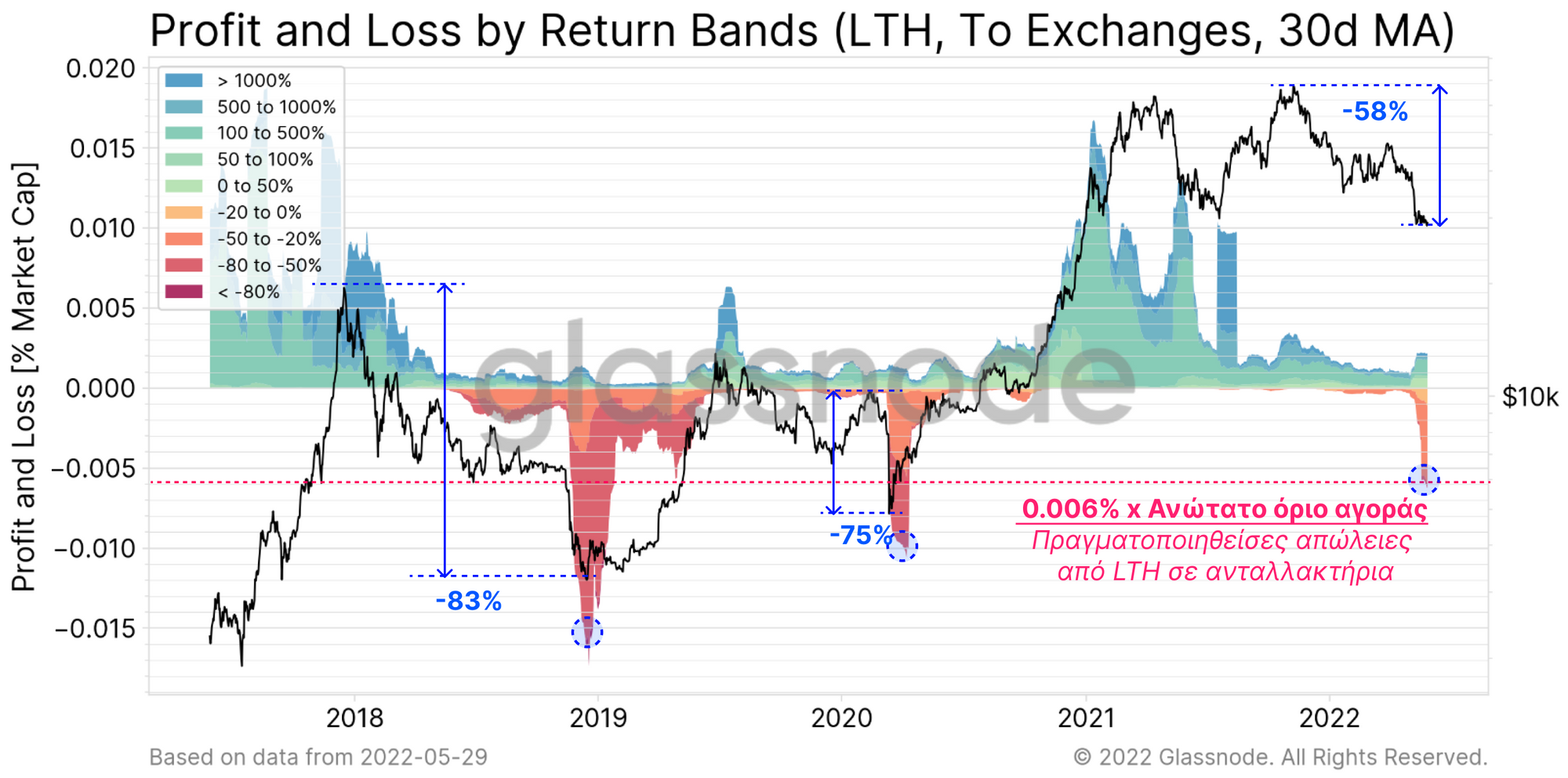

Η ανάλυση της συμπεριφοράς των Μακροπρόθεσμων Holder που βρίσκονται υπό πίεση δεν θα μπορούσε να ολοκληρωθεί χωρίς να εξεταστεί η αντίδρασή τους στις έντονες διορθώσεις των τιμών. Εδώ θα επιθεωρήσουμε τις Ζώνες Απόδοσης της μετρικής Realized Profit & Loss των Long-Term Holders, ειδικά για τα νομίσματα που κατατίθενται σε ανταλλακτήρια. Στην πτωτική αγορά του 2018-19 και στη συντριβή του Covid τον Μάρτιο του 2020, η συνολική πραγματοποιηθείσα ζημία ξεπέρασε το 0,006% της κεφαλαιοποίησης της αγοράς. Αυτό το μοτίβο επαναλήφθηκε τώρα κατά τη διάρκεια της βουτιάς κάτω από τα 30.000 δολάρια στις αρχές Μαΐου. Για να θέσουμε τα θεμέλια αυτής της έρευνας, θα πρέπει να τονίσουμε ότι:

- Οι απώλειες των Μακροπρόθεσμων Holder σε νομίσματα που έχουν κατατεθεί σε ανταλλακτήρια έχουν πλέον φτάσει σε μέγεθος συγκρίσιμο με προηγούμενες πτωτικές αγορές. Ωστόσο, δεν έχουμε ακόμη τη συνιστώσα της διάρκειας, και επίσης το μέγεθος της μείωσης είναι 58% σε σχέση με προηγούμενες μειώσεις >75%.

Τα Κέρδη Εξορυκτών Υπό Πίεση

Αφού προσδιορίσαμε τη σοβαρότητα της τρέχουσας πτωτικής αγοράς και διερευνήσαμε την αντίστοιχη συμπεριφορά των Μακροπρόθεσμων Holder, θα αξιολογήσουμε τώρα την αντίδραση των εξορυκτών στη μείωση των εισοδημάτων.

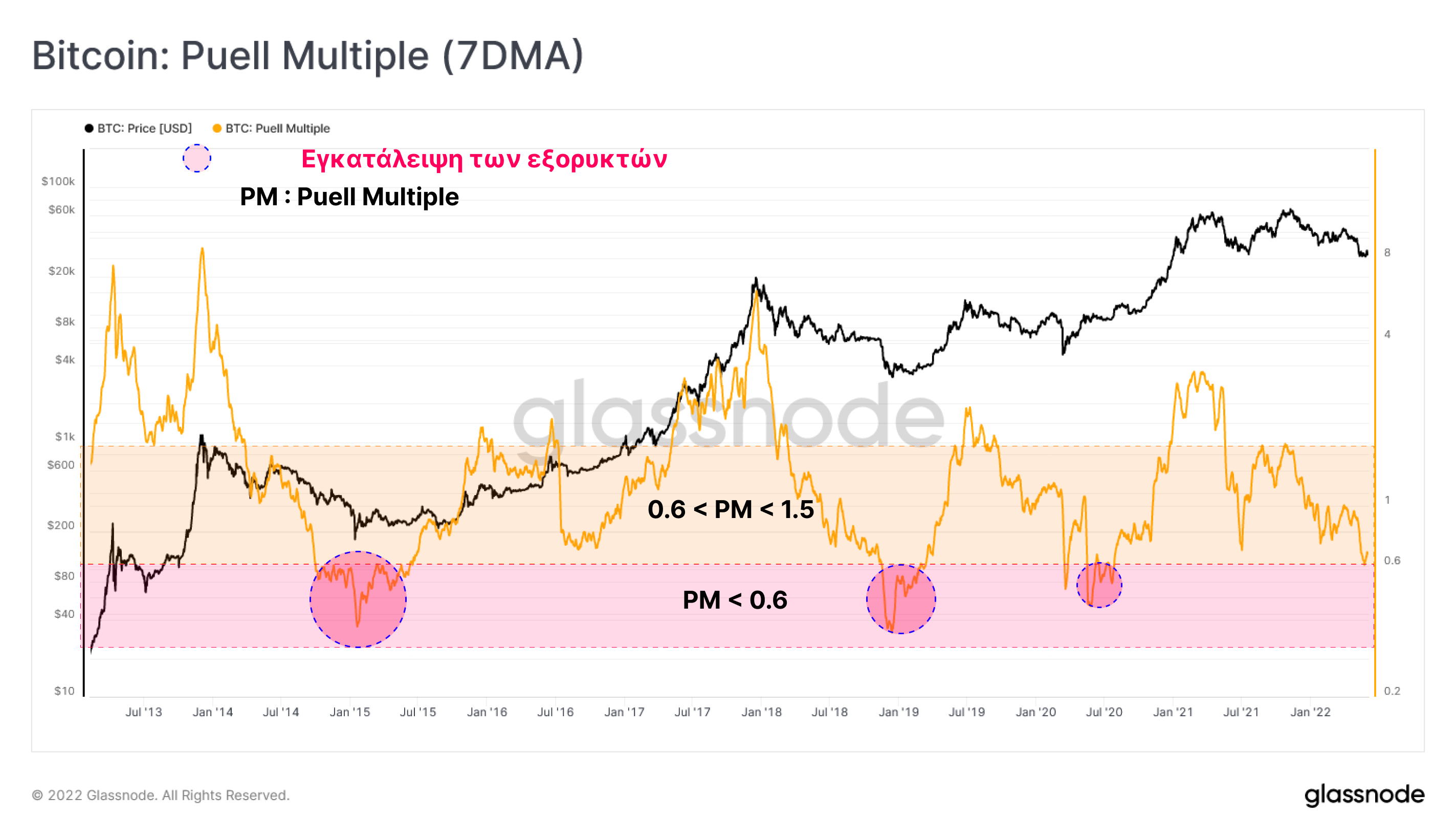

Για να θέσουμε τα θεμέλια αυτής της ανάλυσης πρέπει πρώτα να ποσοτικοποιήσουμε την κερδοφορία της αγοράς από την πλευρά των εξορυκτών. Ο Πολλαπλασιαστής Puell (Puell Multiple) είναι ο λόγος της ημερήσιας αξίας έκδοσης του bitcoin (σε δολάρια ΗΠΑ) προς τον κινητό μέσο όρο 365 ημερών αυτής της αξίας.

Αξιολογώντας ολόκληρο το ιστορικό, η δύο-φάσεων πτωτική αγορά του πολλαπλασιαστή Puell που περιεγράφηκε παραπάνω, είναι εμφανής και εδώ. Στα πρώτα στάδια της πτωτικής αγοράς, ο πολλαπλασιαστής Puell πέφτει συνήθως στο εύρος από 0,6 έως 1,0, υποδεικνύοντας ότι τα τρέχοντα εισοδήματα είναι έως και 40% χαμηλότερα από το προηγούμενο έτος κατά μέσο όρο. Στη συνέχεια, στα μεταγενέστερα στάδια μιας παρατεταμένης πτωτικής αγοράς, όπου τείνουν να λαμβάνουν χώρα τα γεγονότα εγκατάλειψης, ο Πολλαπλασιαστής Puell βυθίζεται στη ζώνη κάτω του 0,5.

Αυτή η μέτρηση βρίσκεται σήμερα στο 0,66, στα όρια της εισόδου στην περιοχή εγκατάλειψης. Λαμβάνοντας υπόψη την υψηλή συσχέτιση μεταξύ αυτού του δείκτη και της τιμής, μια πτώση της τιμής κατά -10% ή περισσότερο θα υποδείκνυε εκτεταμένη πίεση στις ροές εισοδήματος των εξορυκτών.

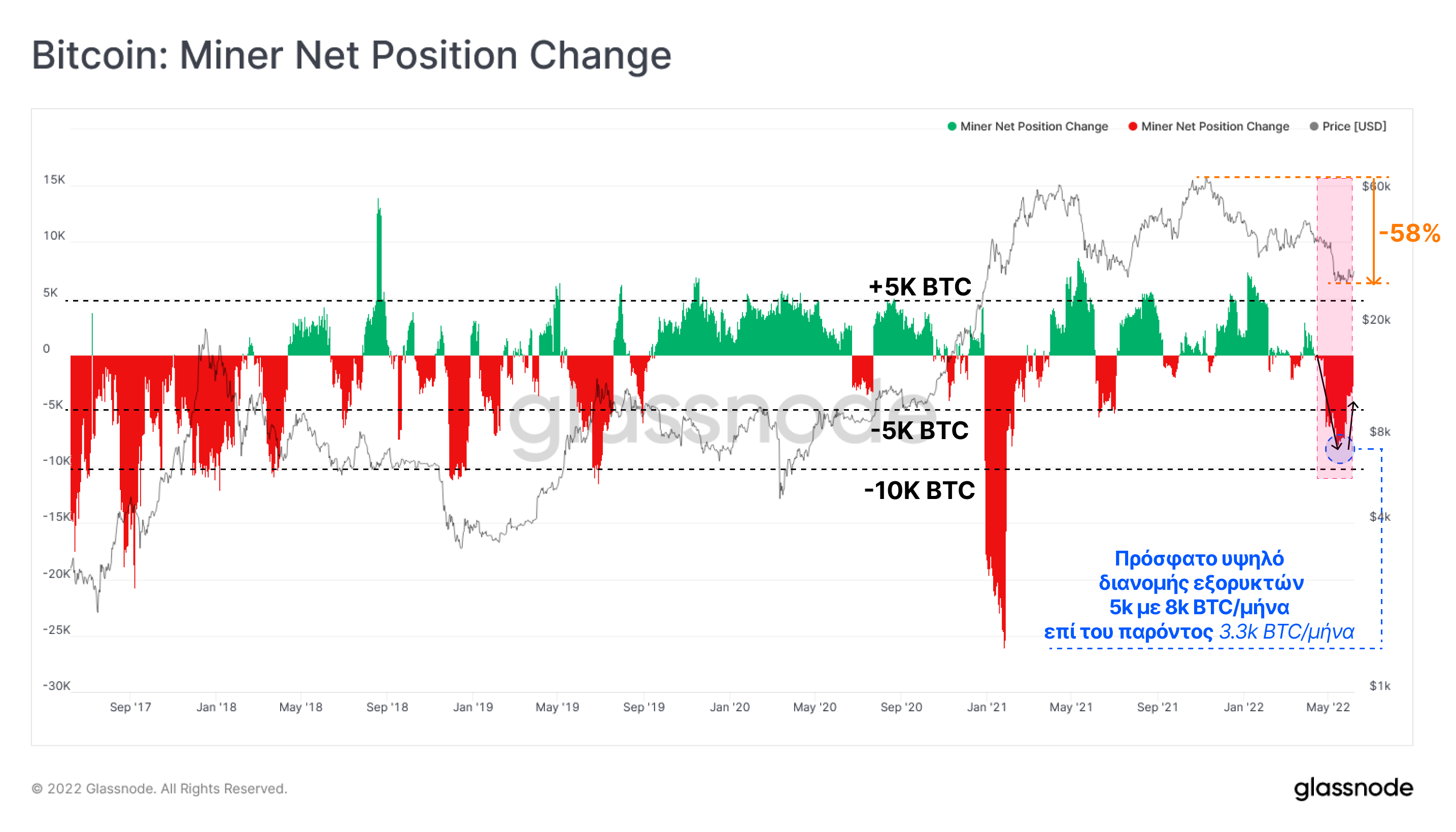

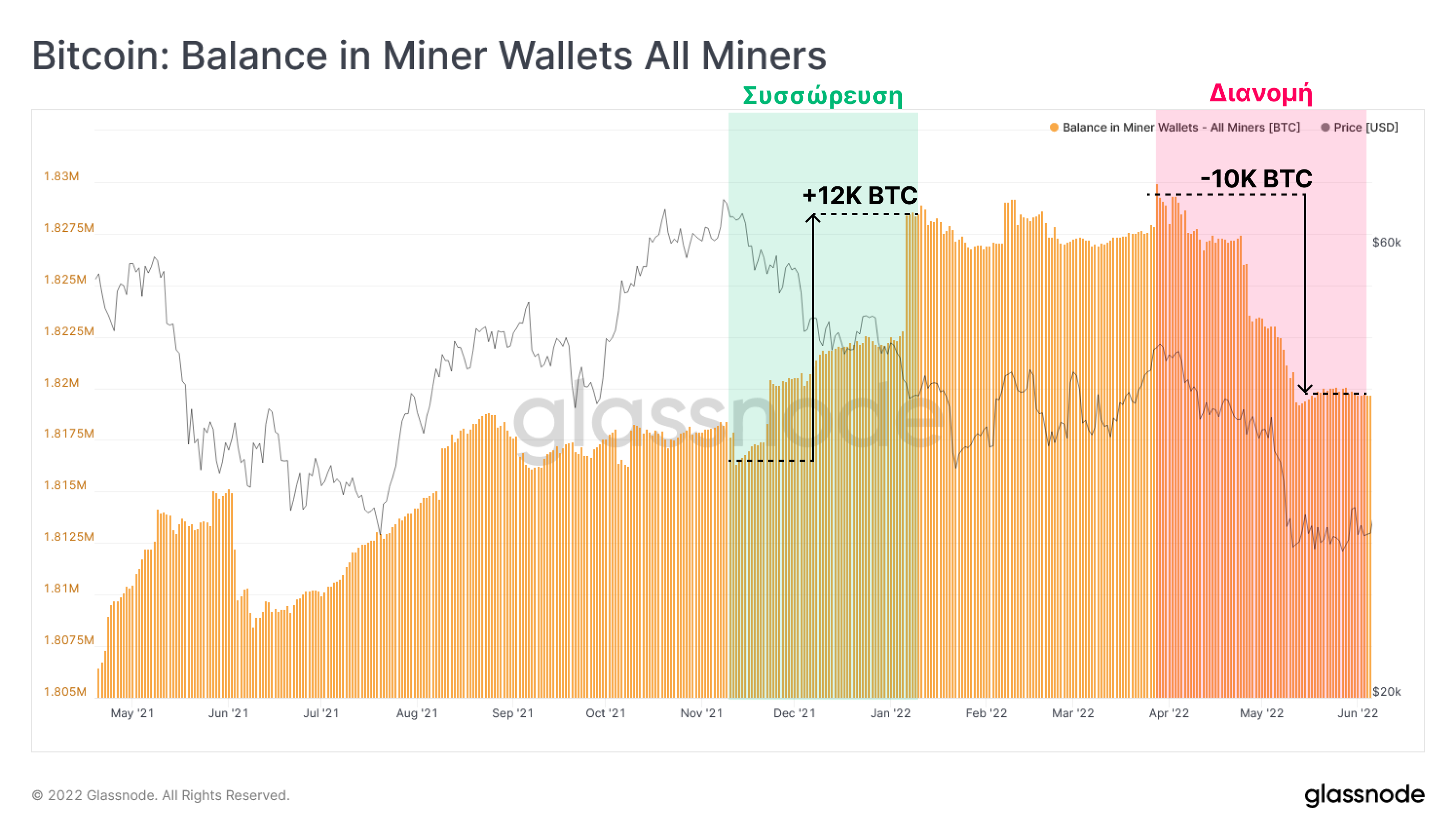

Ως αντίδραση στην επικρατούσα μείωση των εισοδημάτων σε δολάρια ΗΠΑ, από τον Νοέμβριο του 2021, παρατηρούμε ότι τα υπόλοιπα των εξορυκτών μειώνονται και πραγματοποιούνται πρόσθετες δαπάνες. Η μετρική μεταβολής της καθαρής θέσης των εξορυκτών υποδεικνύει επί του παρόντος μια συνολική μείωση του υπολοίπου των εξορυκτών μεταξύ 5k και 8k BTC ανά μήνα.

Αυτό σηματοδοτεί μια σαφή αλλαγή στη συμπεριφορά των εξορυκτών, καθώς το υπόλοιπό τους είχε δει μια καθαρή αύξηση περίπου 12k BTC κατά τη διάρκεια της πρώτης πτώσης από τo ATH. Σε απάντηση στην κατάρρευση της αγοράς λόγω της πώλησης από το LUNA Foundation πάνω από 80k BTC σε μια προσπάθεια να διατηρηθεί η σύνδεση UST, οι εξορύκτες έχουν διανείμει έκτοτε 10k BTC προσθέτοντας στην πίεση πώλησης στην αγορά.

Μια Χρονολογική Απόκλιση

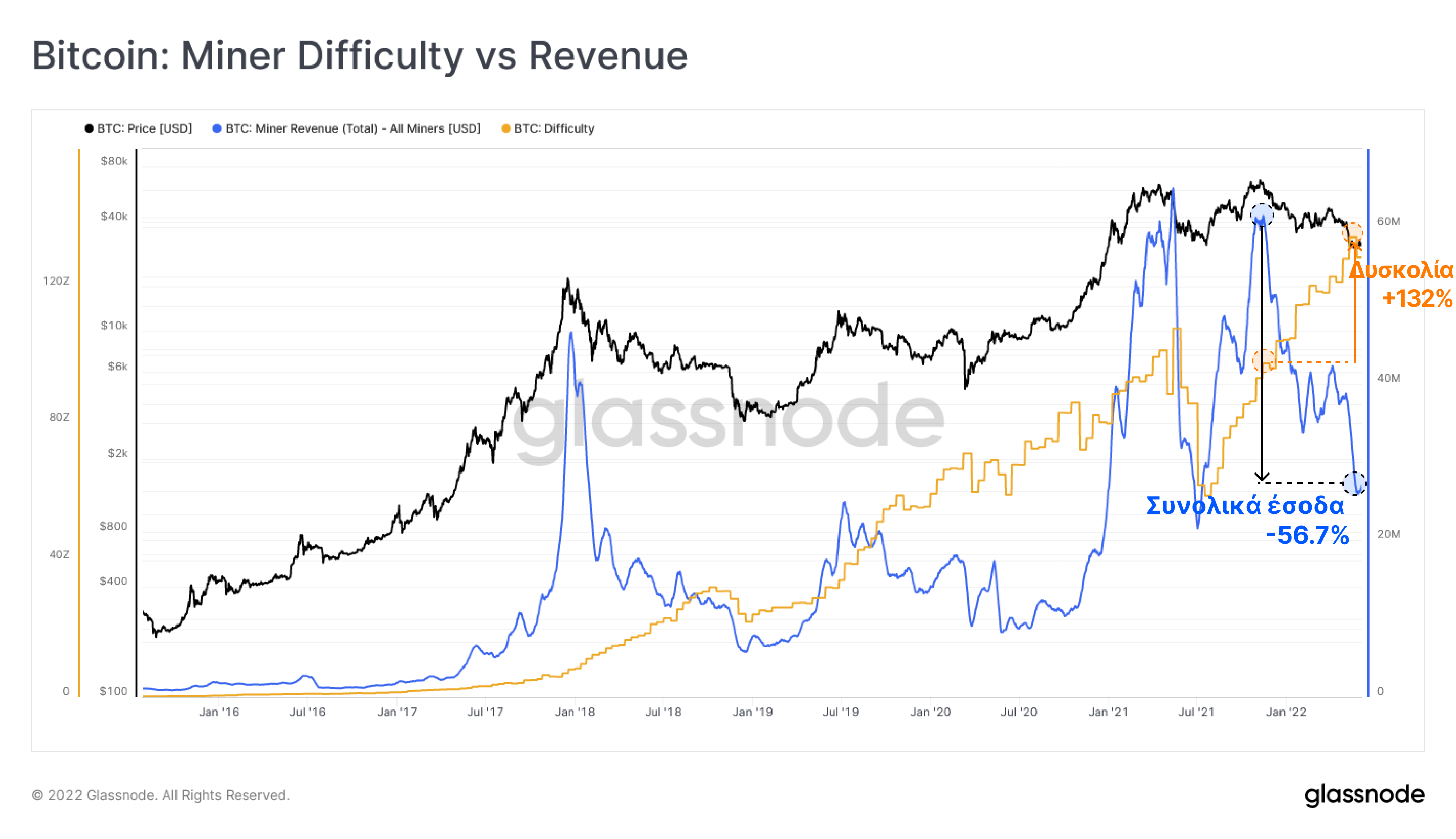

Μια ενδιαφέρουσα απόκλιση που πρέπει να συζητηθεί είναι η συνεχής άνοδος της δυσκολίας του δικτύου, η οποία έχει αυξηθεί κατά 132% από το ATH, παρά το οικονομικό κίνητρο των συνολικών εσόδων των εξορυκτών που μειώθηκαν κατά 56,7%. Αυτό το σημαντικό άλμα στη δυσκολία υποδηλώνει ότι οι υπάρχοντες εξορύκτες έχουν επεκτείνει τις δραστηριότητές τους και ότι νέοι εξορύκτες έχουν ενταχθεί στο δίκτυο παρά τη μαζική μείωση των εσόδων. Ως εκ τούτου, είναι πιθανό ότι οι πρόσφατες δαπάνες κεφαλαίων για το υλικό και τις εγκαταστάσεις εξόρυξης θα μπορούσαν να προσθέσουν συνεχή πίεση στους ισολογισμούς των εξορυκτών.

Σύνοψη και Συμπεράσματα

- Με βάση την τιμή του Πολλαπλασιαστή Mayer και την Πραγματοποιημένη Τιμή, η αγορά έχει πλέον ωθήσει τις τιμές του Bitcoin σε επίπεδα που έχουν παρατηρηθεί για λιγότερο από το 15% των ημερών διαπραγμάτευσης του Bitcoins.

- Οι μη πραγματοποιημένες απώλειες του δικτύου κινούνται στη ζώνη του λυκόφωτος των αργών σταδίων των πτωτικών αγορών, ωστόσο, δεν σηματοδοτούν ακόμη πλήρη εγκατάλειψη. Με τις τιμές στο κατώτερο όριο του κύκλου 2021-22, όλοι οι αγοραστές από την 1η Ιανουαρίου 2021 και μετά είναι πλέον υποβιβασμένοι.

- Οι Μακροχρόνιοι Holders επωμίζονται επί του παρόντος την πλειοψηφία (62%) των μη πραγματοποιηθεισών ζημιών, γεγονός που σηματοδοτεί ότι έχει πραγματοποιηθεί μια σταδιακή αλλά εποικοδομητική αλλαγή ιδιοκτησίας καθ' όλη τη διάρκεια αυτής της πτωτικής αγοράς.

- Οι εξορύκτες φαίνεται να βρίσκονται όλο και περισσότερο υπό πίεση, με ενδείξεις τόσο μείωσης του ισολογισμού όσο και πρόσφατης επέκτασης της λειτουργίας που εκφράζονται μέσω της αύξησης της δυσκολίας. Αυτό σημαίνει ότι κάθε νόμισμα είναι πλέον πιο ακριβό για εξόρυξη, ενώ η ανταμοιβή σε δολάρια συνεχίζει να μειώνεται και μπορεί να προμηνύει έναν πιθανό κύκλο εγκατάλειψης των εξορυκτών.

Όλες οι ενημερώσεις προϊόντων, βελτιώσεις και μη αυτόματες ενημερώσεις σε metrics και data καταγράφονται στο αρχείο changelog για τις παραπομπές σας.

- Προστέθηκαν shift, if-then, and corr λειτουργίες στο workbench. returns λειτουργία έχει μετονομαστεί σε percent_change.

- Νέα Ethereum Breakdown μετρήσεις Gas Usage absolute, Gas usage relative, Transaction type absolute, Transaction type relative

- Νέο pre-set ταμπλό: Exploring the etherverse

- Κυκλοφόρησε νέο ταμπλό για τους pro-users: GN engine room

- Κυκλοφόρησε Whale Activity Μετρήσεις; Volume To Exchanges, Volume From Exchanges, Transfers To Exchanges, Transfers From Exchanges

- Το Uncharted Newsletter Edition #16 (χωρίς charts) έχει κυκλοφορήσει.