¿Qué le pasó realmente a MakerDAO?

Jueves negro: la venta del 12 de marzo dio como resultado 4,5 millones de dólares en DAI sin respaldo en el sistema de MakerDAO. ¿Qué pasó en realidad?

Este artículo fue publicado originalmente en inglés y fue traducido por un tercero.

La venta masiva de criptomoneda del 12 de marzo hizo que el precio de ETH cayese un 43 % de 194 a 111 dólares, la mayor pérdida en un solo día de su historia.

Esta venta tuvo consecuencias no intencionadas en el ecosistema de MakerDAO. Apodado “el jueves negro”, catapultó al sistema de Maker al caos, ya que quedaron DAI por un valor de 4,5 millones de dólares sin respaldo de colateral alguno, y los usuarios perdieron millones.

Hay canales de noticias y comentaristas del sector que se han hecho eco de estos acontecimientos, pero es difícil encontrar un informe claro. Muchos observadores de mercado se han quedado con una pregunta en el aire: ¿qué le pasó realmente a MakerDAO?

Resumiendo

- La red de Ethereum desbordada, aumento de los precios de la gasolina - El 12 de marzo, la red de Ethereum se vio desbordada por la demanda a la vez que el precio se desplomaba rápidamente. La cola de transacciones creció hasta que se alcanzó la capacidad máxima de la red, y los precios de la gasolina se dispararon por un orden de magnitud.

- Los oráculos de precios fallaron - Debido a los precios inusualmente altos de la gasolina, los oráculos de precios, incluido el “Medianizer” de Maker, fueron incapaces de actualizar sus fuentes.

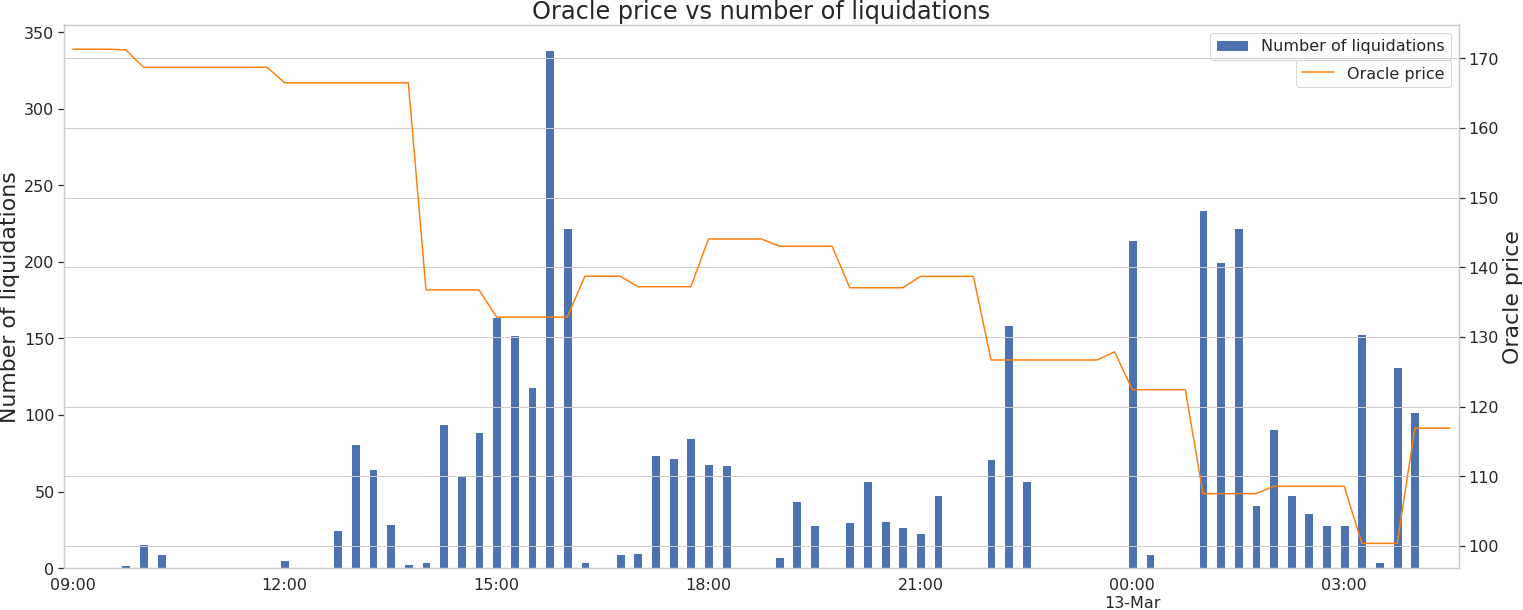

- Las liquidaciones de posiciones de deuda garantizada (CDP) se retrasaron, y luego se desencadenaron en masa - Cuando se actualizó la fuente de Medianizer, el precio presentado disminuyó al instante más de un 20 %, lo que hizo que muchas CDP se liquidaran de inmediato.

- Se vendió ETH gratuitamente a través de Maker - De nuevo, debido a las altas tarifas de la gasolina y a la congestión de la red, cuando el colateral de ETH de estas CDP se subastó, muchas pujas no llegaron a entrar. Esto permitió a algunos liquidadores ganar estas subastas con pujas de cero DAI pagando altas tarifas de gasolina, de manera que extrajeron más de 8 millones de dólares en ETH prácticamente gratis.

- Los propietarios de CDP sufrieron pérdidas millonarias - Esta explotación significa que actualmente hay DAI por valor de más de 4,5 millones de dólares sin respaldo en el sistema de MakerDAO. Además, los usuarios cuyas CDP fueron liquidadas, (y cuyos ETH se vendieron al liquidador que pujó cero) perdieron el 100 % de su colateral, dando lugar a pérdidas de millones de dólares para la comunidad DeFi.

1 - La red de Ethereum se desbordó cuando cayó el precio

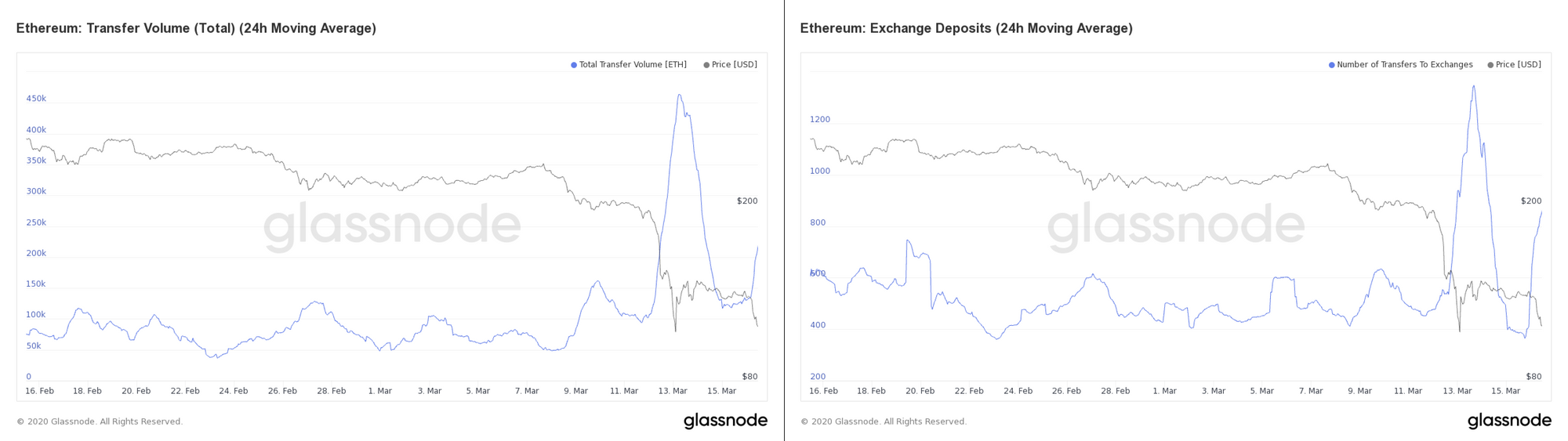

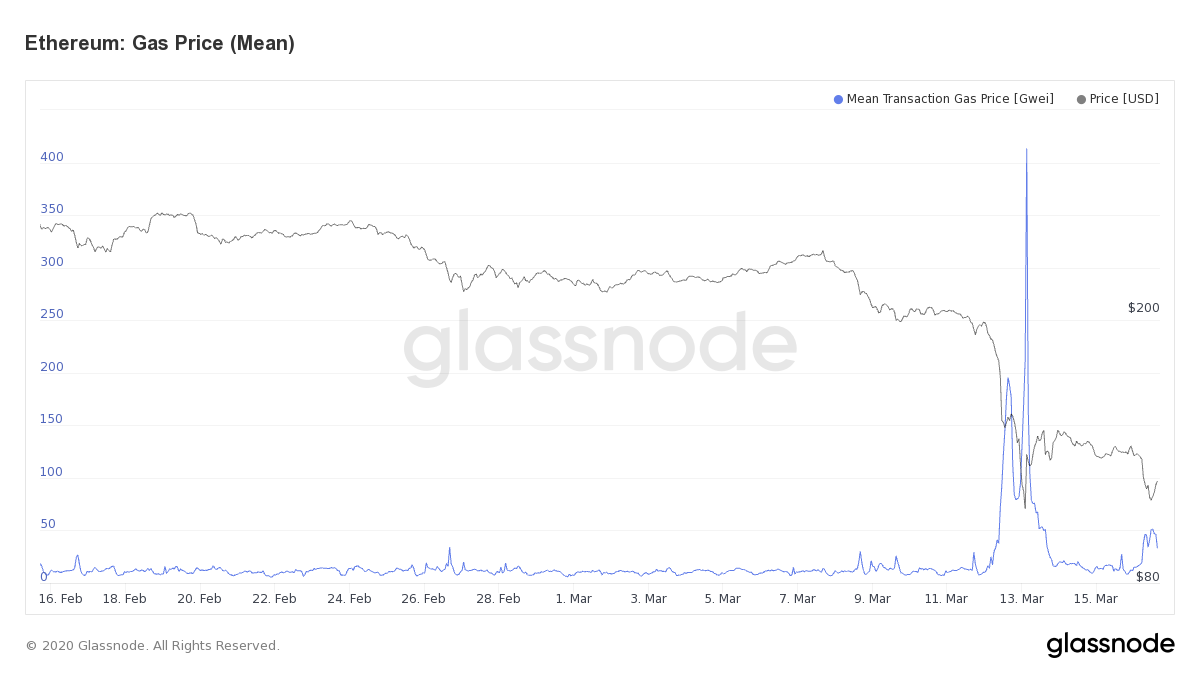

Cuando el precio de los criptobienes empezó a caer en todo el mercado el 12 de marzo a primera hora, los volúmenes en cadena repuntaron enormemente, y los depósitos y cambios de ETH aumentaron mientras los usuarios se apresuraban a reaccionar a la caída de precios en todo el mercado.

Al mismo tiempo, muchas aplicaciones descentralizadas de Ethereum vivieron la mayor actividad diaria de su historia. Esto, junto con el aumento de depósitos y cambios, desbordó el sistema.

El precio medio de la gasolina del día se multiplicó por 6 hasta casi 80 Gwei, con precios medios por hora cerca de casi 200 Gwei (según los datos por horas de Glassnode).

2 - Los oráculos de precios de ETH fallaron

El incremento en la actividad en cadena fue especialmente significativo en las aplicaciones de DeFi, que se desbordaron con el repunte radical de la demanda.

Una de las consecuencias más destacadas fue a causa del fallo de los oráculos de precios ofrecidos por proyectos como MakerDAO y Chainlink. Con los precios de la gasolina tan altos y tantas transacciones en la cola, estos oráculos fueron incapaces de actualizar sus fuentes de precios lo suficientemente rápido como para seguir el ritmo al vertiginoso descenso del precio de ETH.

La fuente de precios de ETH de Chainlink se estancó durante horas mientras esperaba que le llegaran las actualizaciones de precios a través de la cola de transacciones. El oráculo “Medianizer” de Maker también ofreció información de precios de ETH radicalmente incorrecta, dando un precio de 166 dólares cuando el precio real se encontraba alrededor de los 130.

3 - Las liquidaciones de posiciones de deuda garantizada (CDP) se retrasaron, y luego se desencadenaron en masa

Ciertamente, esto hizo que algunos participantes de la red tuvieran tiempo para recargar o pagar sus CDP de Maker, que de otro modo hubiesen sido liquidadas. Al pagar las altas tarifas de gasolina, pudieron rescatar sus CDP antes de que el oráculo de precios de Maker fuera actualizado en cadena.

Sin embargo, también supuso que cuando el precio facilitado por el oráculo por fin se actualizó, muchas CDP se liquidaron de repente en masa.

Los sistemas de automatización de CDP como DeFi Saver fueron incapaces de rescatar las CDP de muchos usuarios, ya que el precio cayó al instante de por encima de sus mínimos configurados a por debajo de un índice de colateralización del 150 %. Estos usuarios vieron por tanto como sus CDP se liquidaban a pesar de haber establecido las correspondientes salvaguardias, ya que sus salvaguardias dependían de datos de precios exactos y actualizados regularmente.

Es más, algunas CDP cuyas liquidaciones no se habían completado (es decir, su colateral aún no había sido comprado) se liquidaron de todas formas incluso después de que el precio de ETH volviera a subir, porque los oráculos de precios fueron de nuevo demasiado lentos para reflejar este cambio.

4 - Se vendió ETH gratuitamente a través de Maker

Los precios de ETH en caída libre y los oráculos lentos del 12 de marzo dieron lugar a una cantidad ingente de liquidaciones de CDP de Maker, pero las altas tarifas de gasolina de Ethereum llevaron a una situación aún más nefasta para el ecosistema de MakerDAO.

Repaso - Cómo funcionan las liquidaciones de posiciones de deuda garantizada (CDP): cuando las CDP de Maker (“bóvedas”) se liquidan, el colateral que contienen se subasta en el sistema de Maker para pagar la deuda del propietario de la CDP y la penalización por liquidación del 13 %. Las entidades que compran este colateral (“keepers”) pueden pujar por paquetes de 50 ETH, con subastas abiertas durante un periodo de tiempo limitado, y el colateral de ETH se vende por un precio ligeramente menor que el de mercado.

El propósito de estas subastas es recaudar suficiente DAI para pagar la deuda de la CDP. Sin embargo, como los precios de la gasolina en Ethereum el 12 de marzo eran tan altos y la cola era tan larga, las pujas que ofrecían precios de gasolina “normales” no se procesaban con la suficiente rapidez.

Aprovechando este retraso en la red, un liquidador (probablemente un bot) pudo ganar estas subastas con pujas de cero DAI, básicamente comprando paquetes de 50 ETH de forma gratuita (aparte de la tarifa de gasolina comparativamente nominal que pagó para tomar posiciones de ventaja en la subasta). Varios liquidadores lo imitaron y se unieron a esta explotación tras darse cuenta de estas extrañas subastas.

Auctions with zero bids successfully winning on @MakerDAO.https://t.co/e4ji2gVWe8 pic.twitter.com/m0CjoZVAAn

— Vishesh 🔬 (@visavishesh) March 12, 2020

Se liquidaron más de 8 millones de dólares en ETH por cero DAI a manos de estos pocos oportunistas que se aprovecharon de las vulnerabilidades del sistema de subastas de MakerDAO.

Esto dio como resultado una pérdida neta para el sistema de MakerDAO, puesto que las subastas no recaudaron la cantidad de DAI necesaria para pagar la deuda inherente a las CDP. Debido a esta anomalía, al menos 4,5 millones de dólares (en aquel momento) en DAI se quedaron sin respaldo de colateral alguno.

5 - Los propietarios de CDP sufrieron pérdidas millonarias

Esta explotación no solo dejó al sistema de Maker infracolateralizado, sino que los usuarios cuyas CDP fueron liquidadas perdieron todo el colateral adicional de sus CDP.

Puesto que las CDP están sobrecolateralizadas por defecto, estos usuarios deberían haber recibido el valor total de ETH de sus CDP menos su deuda y el 13 % de penalización por liquidación. No obstante, como su colateral de ETH se vendió por cero DAI, se quedaron sin nada.

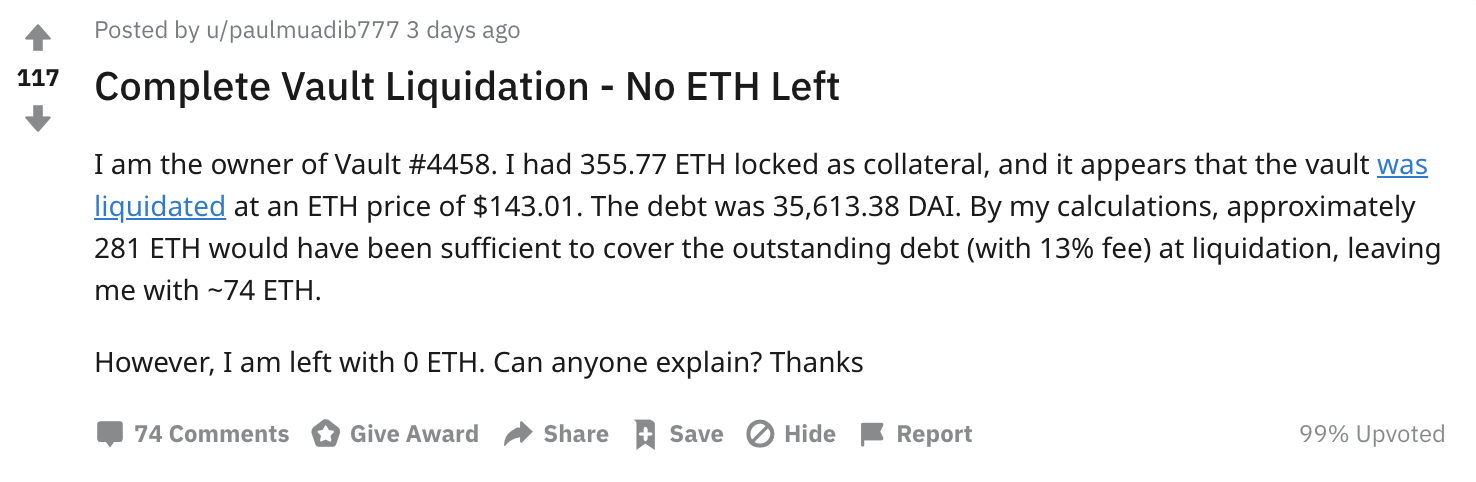

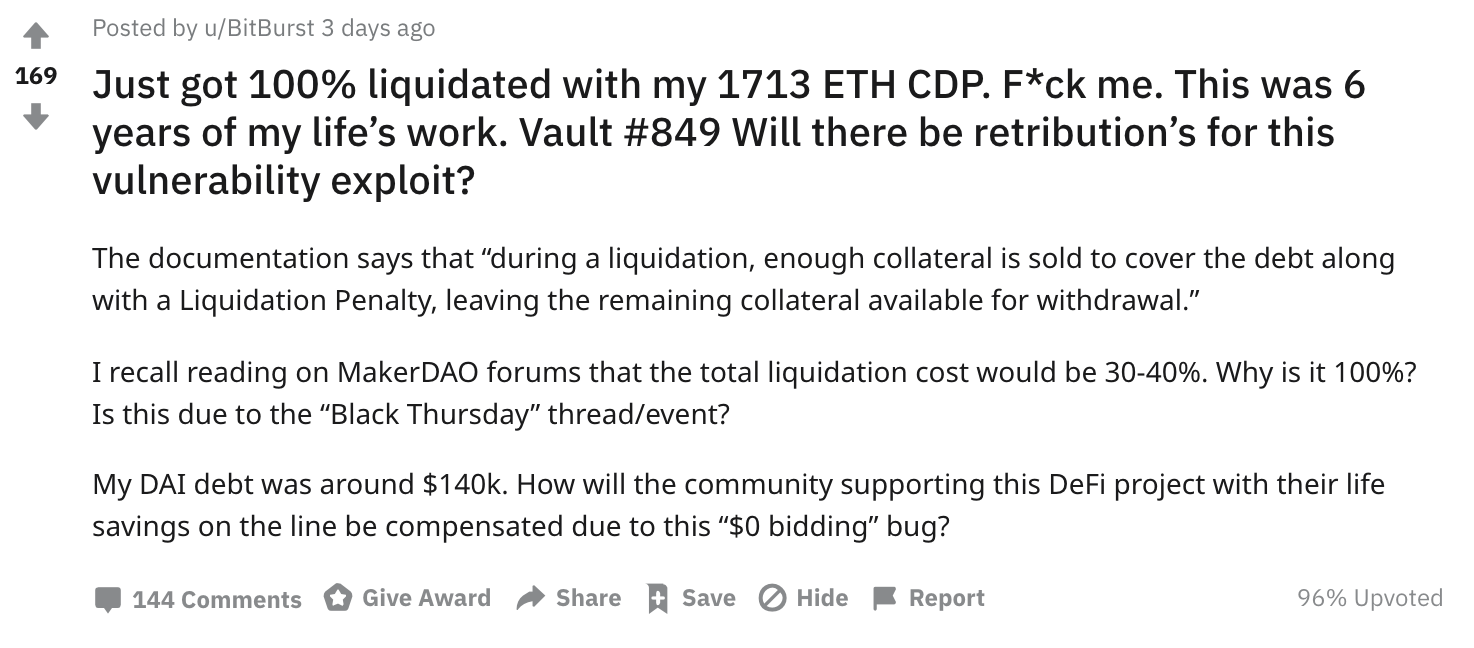

Los usuarios acudieron a Reddit para hacer preguntas:

Tal como apuntó u/BitBurst, muchos usuarios de MakerDAO perdieron los ahorros de toda su vida. La mayor CDP liquidada perdió alrededor de 35.000 ETH, lo que equivale a unos 4 millones de dólares estadounidenses a los tipos de cambio actuales. Los miembros de la comunidad exigen que MakerDAO rectifique la situación.

Las consecuencias

Parcheado del sistema

Poco después de que ocurriese la explotación, MakerDAO llevó a cabo una votación acerca de cómo evitar que esto volviese a suceder. Los nuevos parámetros del sistema han incrementado el tamaño máximo del lote de 50 a 500 ETH y aumentado la duración de las subastas. También se están estudiando otras soluciones como establecer cantidades mínimas de pujas en subastas.

Recolateralización de DAI

La comunidad de Maker vetó un cierre de emergencia a favor de medidas menos drásticas. En su lugar, de acuerdo con el libro blanco de Maker, la forma principal en que el sistema será recolateralizado es a través de la impresión y subasta de nuevas fichas MKR:

Si la subasta de colateral no recauda suficiente Dai para cubrir la obligación pendiente de la bóveda, el déficit se convierte en deuda de protocolo. La deuda de protocolo se cubre con el Dai de la memoria intermedia de Maker. Si no hay suficiente Dai en la memoria intermedia, el protocolo desencadena una subasta de deuda. Durante la subasta de deuda, el sistema acuña MKR (incrementando la cantidad de MKR en circulación), y luego las vende a los postores a cambio de Dai.

Este mecanismo de venta debilitará a los titulares de MKR existentes, lo que se considera un “castigo” justo por su incapacidad para mantener un respaldo estable para el DAI a través de un buen gobierno del protocolo.

La comunidad también propone una reducción de la DSR (tasa de ahorro de Dai) y la tarifa de estabilidad global, para así acercar el precio del DAI a su vínculo con 1 USD.

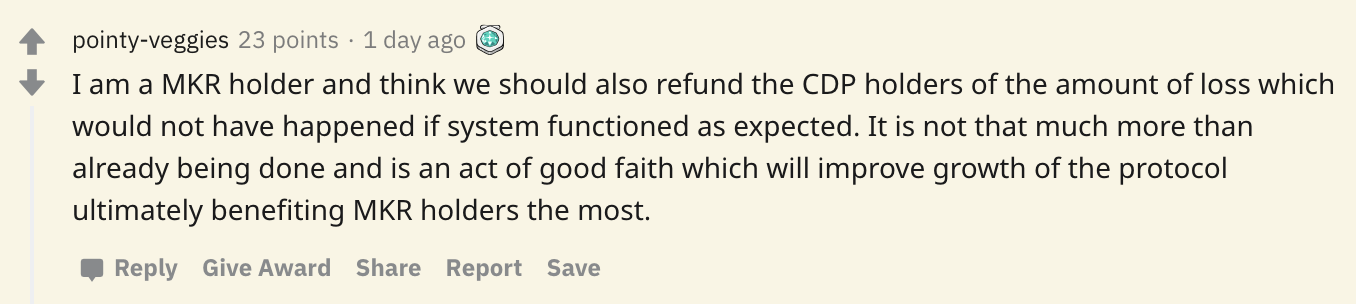

¿Indemnización para los propietarios de CDP liquidadas?

A día de hoy, no está claro si se acuñarán más fichas MKR y se venderán para cubrir las pérdidas sufridas por los propietarios de las CDP que fueron liquidadas. Muchos miembros de la comunidad reivindican que se haga esto como un “acto de buena fe”, alegando que también ayudará a la reputación del protocolo a largo plazo.

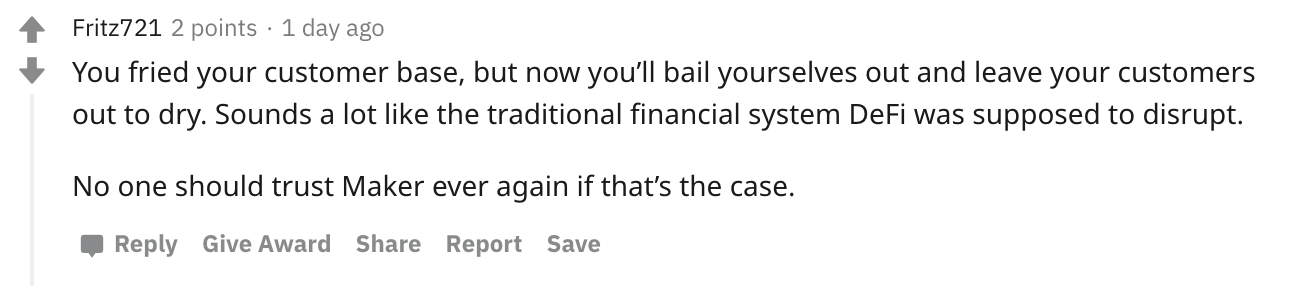

Otros miembros de la comunidad han destacado la ironía en la respuesta de Maker a los acontecimientos, declarando que “suena a que se suponía que el sistema tradicional DeFi tenía que interrumpir.”

El sistema de “la minoría de ricos (titulares de MKR) deben aplicar y ajustar la política monetaria para decidir el futuro de la mayoría (usuarios de DAI)” parece misteriosamente similar a la forma en que funcionan los sistemas financieros en el mundo tradicional, y los usuarios del ecosistema de MakerDAO están preocupados por su futuro.

¿Qué supone esto para MKR?

Para averiguar lo que supone esta serie de acontecimientos para el precio de la ficha MKR, sigue a Glassnode en Twitter, y suscríbase a Glassnode Insights para estar al día.

- Síganos y contacte con nosotros en Twitter

- Para consultar parámetros en cadena y gráficas de actividad, visite Glassnode Studio

- Si desea recibir alertas sobre parámetros en cadena y actividades de cambio, visite nuestro Twitter Glassnode Alerts

Descargo de responsabilidad: este informe no proporciona ningún tipo de asesoramiento de inversión. Todos los datos se facilitan únicamente a efectos informativos. No se debe tomar ninguna decisión de inversión basada en la información que aquí se proporciona y usted es el único responsable de sus propias decisiones de inversión.