Estrenamos Año Nuevo Lateralizando

Bitcoin estrena el año de forma silenciosa, con una débil demanda de espacio por bloque, a pesar del trasfondo alcista en las macro dinámicas de oferta.

El Informe de la Semana en el Blockchain (Semana 1, 2022)

Feliz Año Nuevo a todos nuestros lectores, el Equipo de Glassnode espera que hayáis tenido un feliz y seguro descanso en esta temporada de vacaciones.

Al tiempo que el año tocaba su fin, la actividad en el mercado de Bitcoin tocaba fondo, con los volúmenes operados menguando, y precios más o menos lateralizando. El precio se ha estado manteniendo en el mismo rango desde finales del mes de noviembre, atrapado esta semana entre un máximo de 51.654$, y un mínimo de 46.197$.

A lo largo y ancho de muchas de las métricas del blockchain hay una extendida falta de actividad, todo ello a pesar de un modesto trasfondo alcista presente en las dinámicas de oferta. Las monedas continúan migrando hacia estados más ilíquidos y carteras latentes, mientras la rentabilidad inversora y las métricas cíclicas dibujan un panorama mucho más bajista. Con un equilibrio entre las señales alcistas y las bajistas entre manos, nuestras expectativas para el comienzo de este 2022 se inclinan hacia una continuada lateralización en forma de consolidación.

El Boletín Semanal cuenta ahora con un panel en vivo con todos los gráficos aquí presentados. Dispondremos en breve de nuestro propio Vídeo Análisis Semanal del Blockchain dedicado para la comunidad hispanohablante, que explora en profundidad todas las métricas cubiertas en el análisis de la semana. Visita y suscríbete a nuestro canal de YouTube.

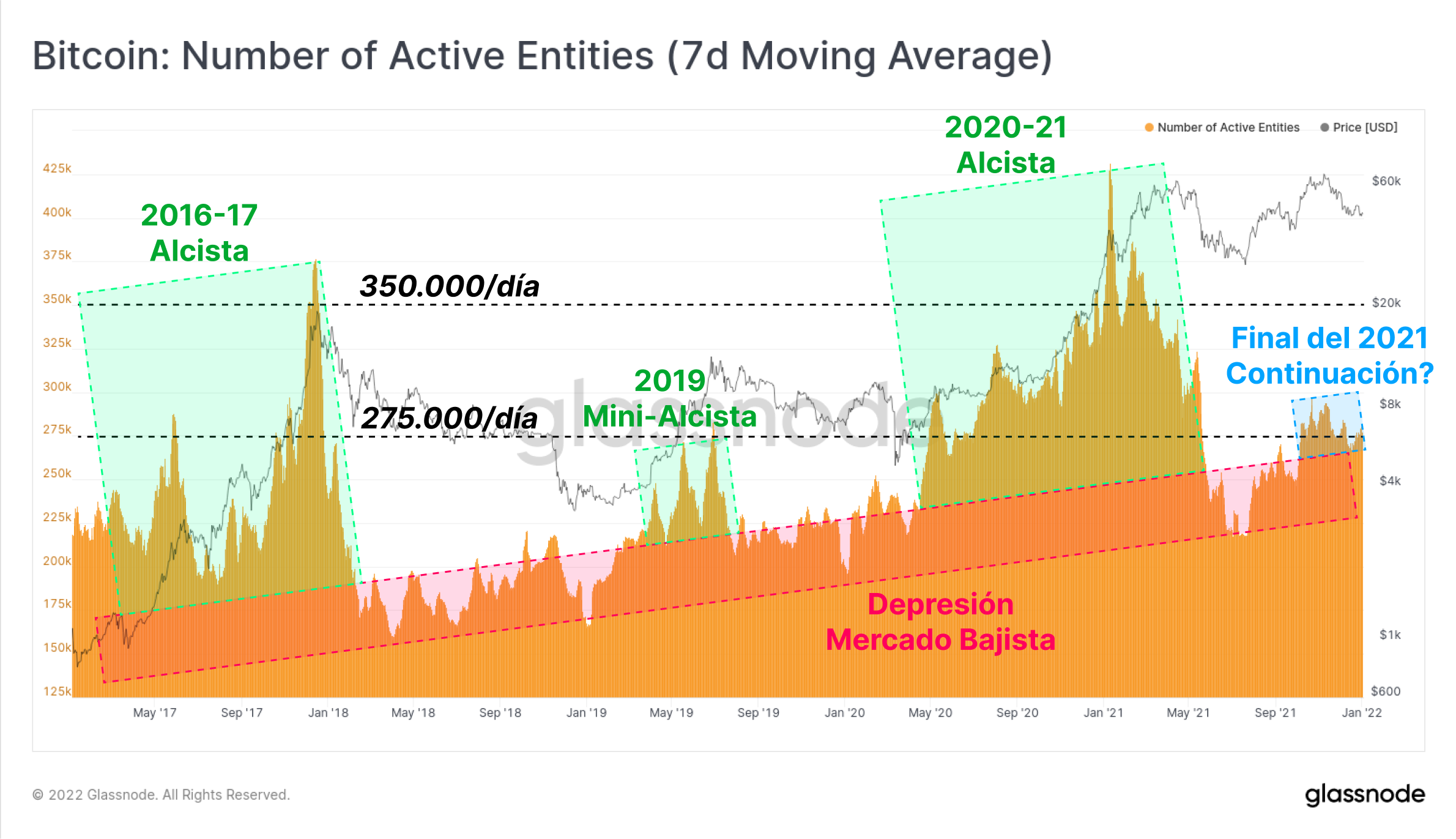

La Actividad del Blockchain Permanece Apagada

El primer grupo de métricas que evaluaremos en este informe está relacionado con la actividad que transcurre en el blockchain. En términos generales, la inercia alcista viene normalmente acompañada de por una creciente demanda de espacio por bloque, dado que las monedas se compran, se venden y se transfieren a nuevos dueños. Y a la inversa, en tendencias bajistas típicamente vemos menos carteras, una demanda de transacciones reducida, y menor utilización del network.

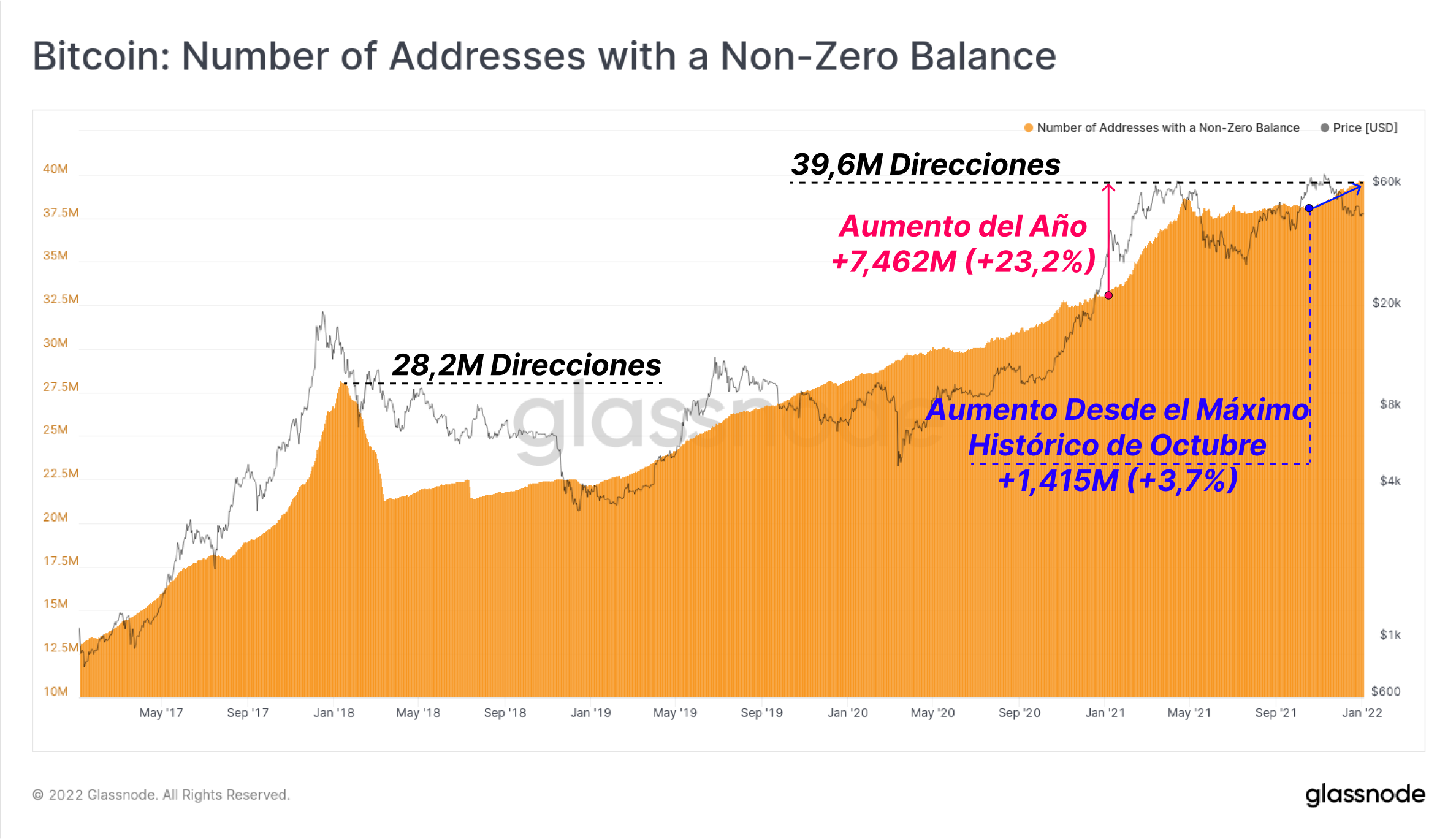

El número de direcciones cuyas carteras contienen un balance diferente a cero es una métrica que puede usarse para determinar la demanda de Bitcoin a más largo plazo. A lo largo del último año, un total neto de 7,462M de carteras con balances distintos a cero han sido agregadas al network, es decir un crecimiento anual del 23,2%. 1,415M de ellas han sido añadidas desde el máximo histórico impreso en octubre, el 18,9% del total del año.

El actual máximo histórico de 39,6M de direcciones con balance distinto a cero es un 40% superior al pico que establecimos a finales del mercado alcista del 2017, lo que indica que en estos últimos 5 años se ha mantenido el aumento en la base de usuarios.

En lo que respecta a la actividad diaria, podemos observar que el número de entidades activas en el blockchain ha conseguido finalmente superar las 275.000/día. La gráfica de bajo resalta en rojo un distinguible ‘canal de mercado bajista’ ascendente. Lo que demuestra que en periodos de depresión en los precios, y de menos interés relativo, persiste un crecimiento mantenido en el número de usuarios del network.

Tanto el mercado alcista del 2017 como el del 2020-21 destacan por contar con notablemente más actividad en el blockchain relativa a este canal. Aunque, el régimen actual parece acercarse más al tipo de ‘mini mercado alcista’ que tuvo lugar de abril a agosto del 2019. Estos dos periodos son similares en cuanto a que ambos vinieron seguidos de una profunda corrección y un amplio evento de capitulación, pero las respectivas carreras subsiguientes no fueron capaces de generar suficiente inercia para introducirnos en un mercado alcista en todo su esplendor.

La carrera del 2019 culminó eventualmente en una larga lateralización dentro de un rango decadente que duró nueve meses, hasta que se produjo la capitulación final en marzo del 2020.

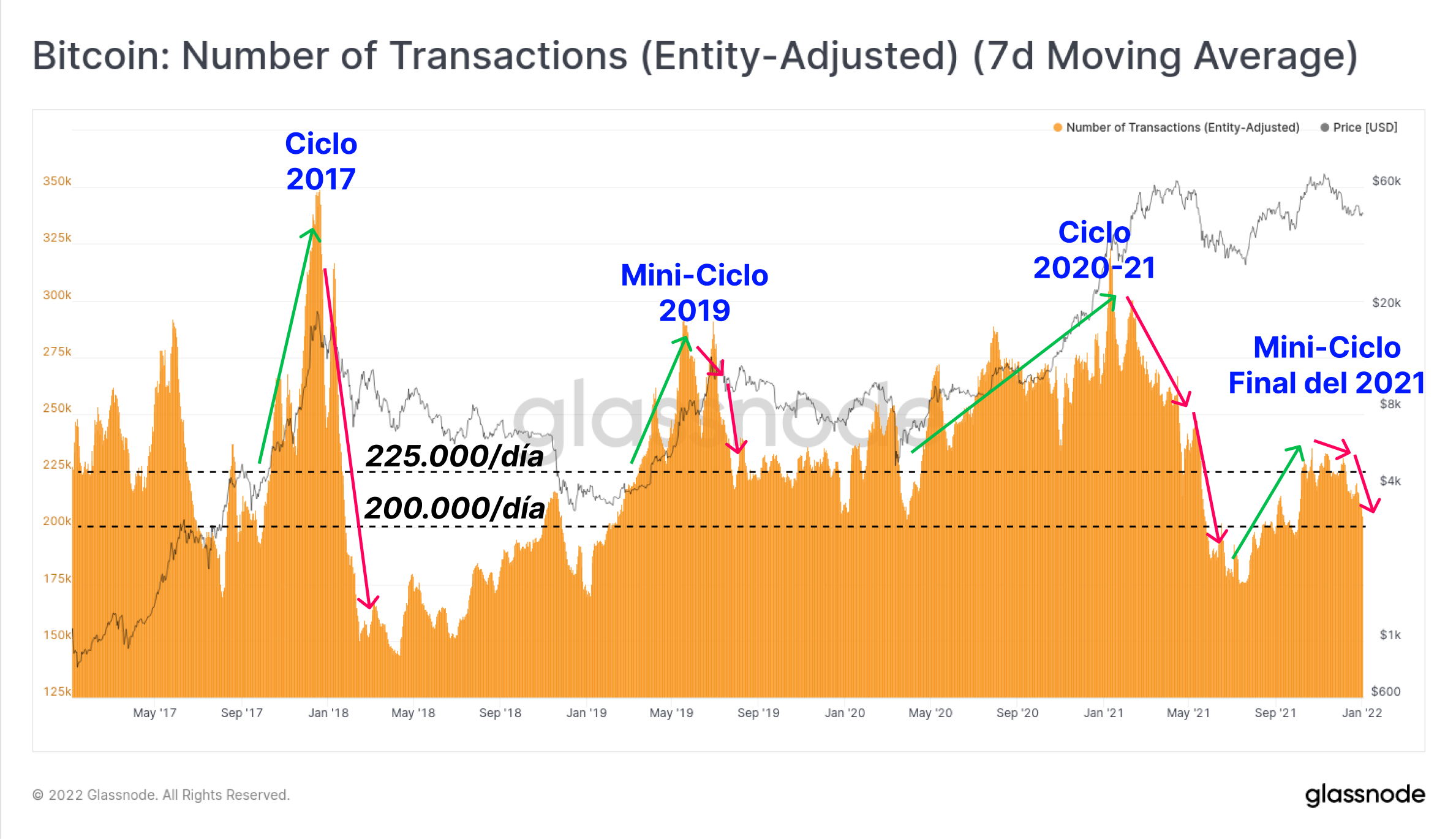

El recuento de transacciones dibuja un panorama similar, en el que los mercados alcistas del 2017 y del 2020-21 sobresalen con claridad, llegando a superar las 300.000 transacciones al día en los picos. De nuevo se pueden encontrar similitudes entre abril-agosto del 2019 y el mercado actual desde septiembre del 2021. En ambos casos un estallido inicial en la actividad respaldó la escalada de los precios, pero fracasaron a la hora de sostener una inercia significativa, llevando a tanto el recuento de transacciones como a los precios a emprender caídas.

Hasta que no se dé una mayor expansión de la demanda del espacio por bloque de Bitcoin, se puede razonablemente esperar que la acción de precio sea bastante anodina, y muy probablemente lateralice a macro escala.

Merece la pena recalcar las diferencias subyacentes en cuanto a estructura de mercado se refiere entre los periodos del 2019 y 2020-21. La carrera entre abril y agosto del 2019 estuvo enormemente relacionada con una gran demanda de BTC en el mercado spot debido a la estafa ponzi de PlusToken, acompañado además de múltiples estrangulamientos de cortos ya que los traders de futuros se agolparon en corto tras el evento. El mercado actual se describe mejor como una fuerte carrera desde los mínimos de julio y septiembre que le siguió a una intensa acumulación. Esta carrera se terminó por vender tras un fortísimo mes de octubre, al infiltrarse en los mercados una incertidumbre macroeconómica y preocupaciones sobre los niveles de inflación, a la vez que las empresas inversoras buscaron asegurar sus ganancias antes del cierre del año.

La Oferta Subyacente Sigue Siendo Constructiva

Una de las señas de identidad de los mercados bajistas es en realidad un trasfondo constructivo cuando hablamos de las dinámicas de oferta. Mientras que la actividad del blockchain que veíamos arriba claramente apunta a que hay una anémica demanda por parte de los inversores minoristas y los turistas del mercado, la latencia monetaria se sigue siendo asombrosa, nos señala que un más paciente y más inteligente tipo de inversor continúa acumulando impasiblemente.

Diciembre del 2020 supuso el punto de despegue para un fortísimo desarrollo del precio durante el primer trimestre del 2021, ya que Bitcoin rompió el máximo histórico del ciclo anterior, y no se detuvo hasta alcanzar los 64.000$ en el mes de abril.

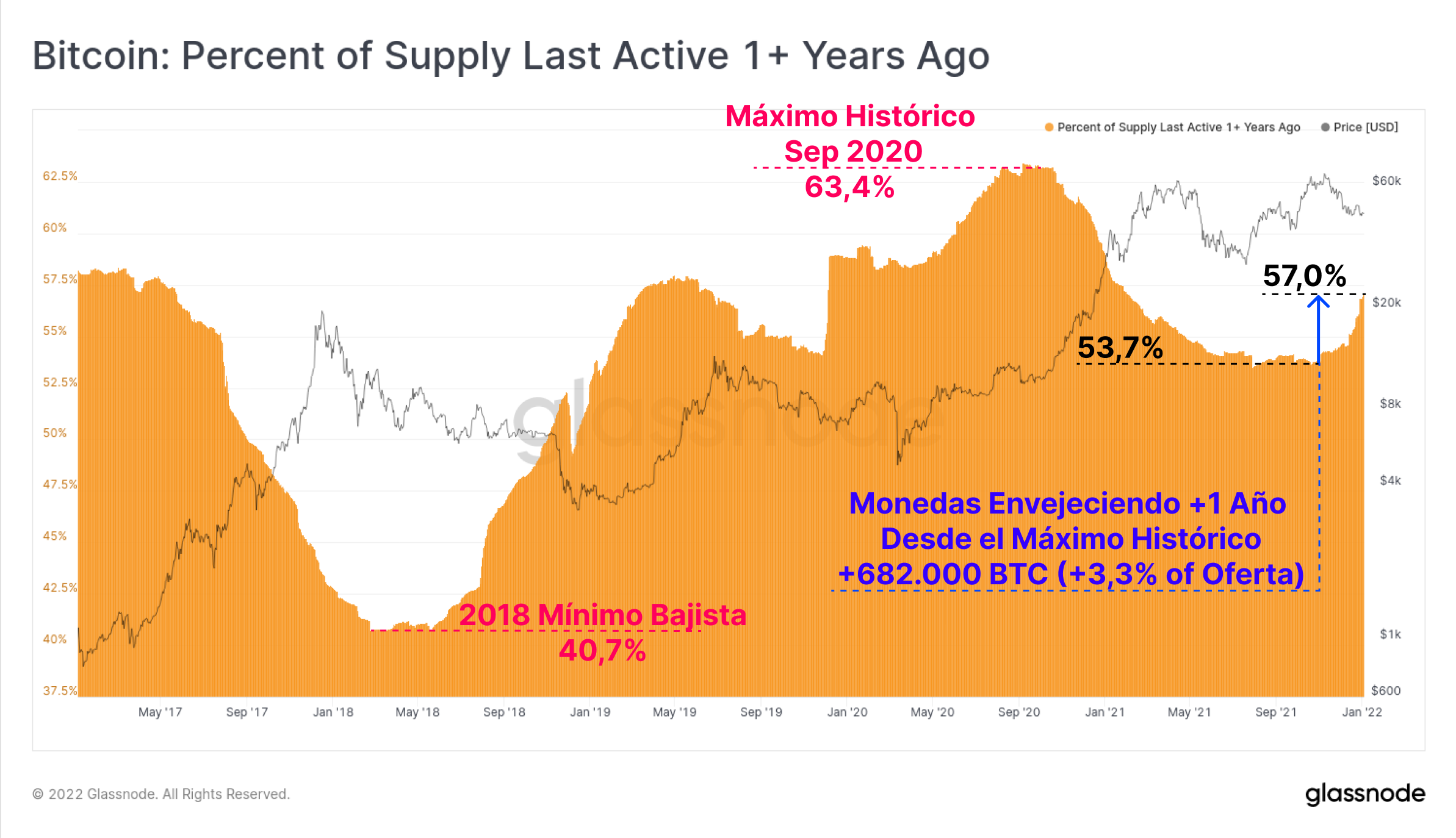

Si nos fijamos en la métrica de la oferta activa por última vez hace más de 1 año, nos daremos cuenta de que una gran proporción de las monedas que se acumularon a finales del 2020 siguen a día de hoy sin haberse gastado. Desde octubre del 2021, más de 682.000 BTC han migrado hacia la banda de más de 1 año de edad, representando el 3,3% de la oferta monetaria en circulación. Más del 57% de la oferta monetaria tiene ya más de 1 año de edad, algo equivalente al 51,5% que veíamos en la época del impulso alcista de abril del 2019.

Teniendo en cuneta lo volátil que ha sido el 2021, ver ahora semejante aumento y gran proporción de monedas siendo almacenadas es algo impresionante.

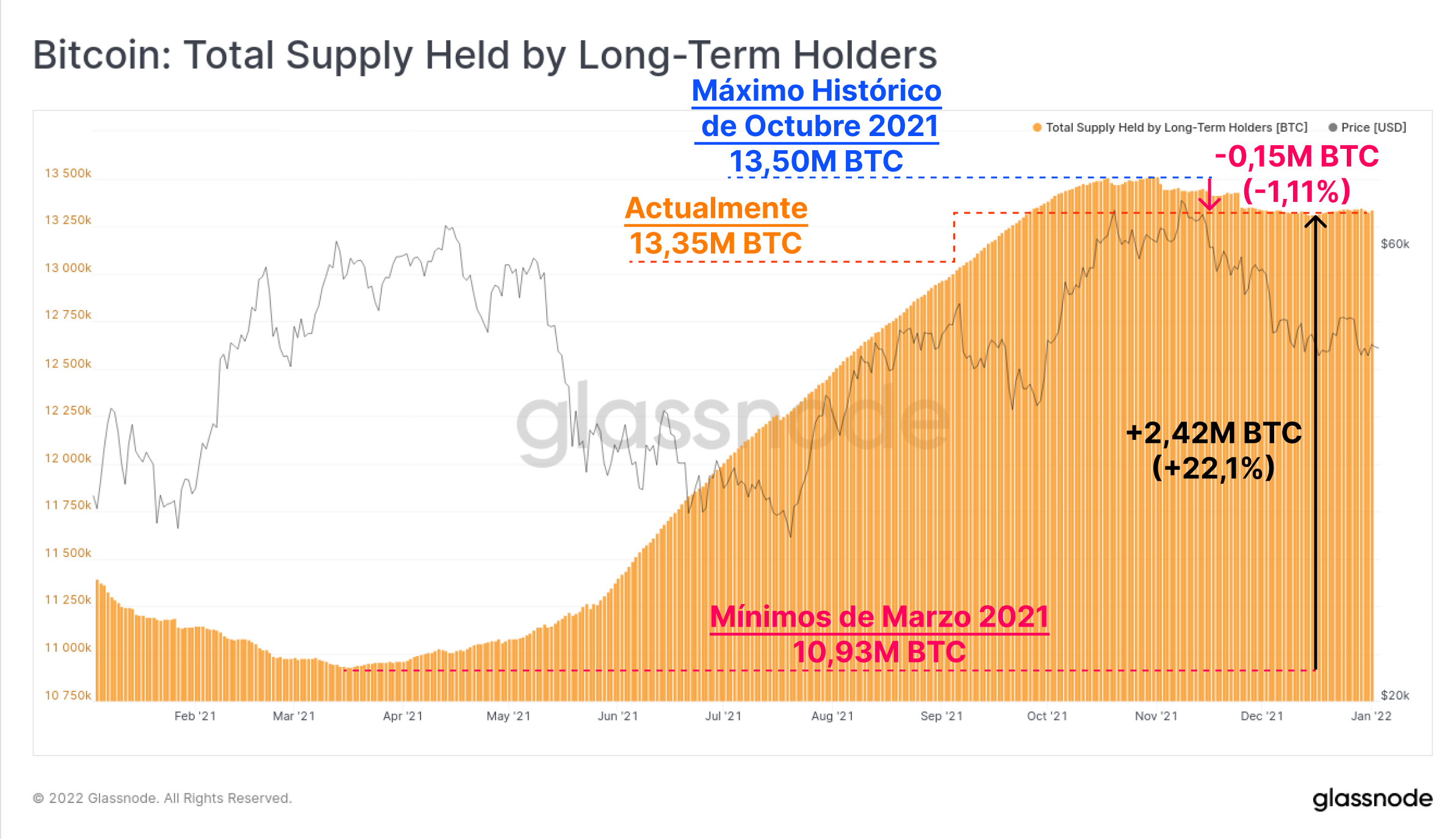

La oferta en manos de los Inversores a Largo Plazo también se ha estancado después de un muy modesto periodo de distribución tras alcanzar los máximos históricos gemelos de octubre y noviembre. Es prueba de que los Inversores a Largo Plazo han ralentizado su gasto, y aguantan ahora sus posiciones con firmeza, e incluso algunos hasta compran a estos niveles. Todo ello aporta otra visión constructiva de la convicción del mercado.

Los Inversores a Largo Plazo han gastado alrededor de 150.000 BTC desde el mes de octubre, lo que apenas equivale a un 1,11% del balance total en su poder. La disminución de su gasto es notable dada la abrupta y prolongada corrección desde entonces. Hay que mencionar que esto también acompaña una importante fase de acumulación en 2021, donde en valores netos, más de 2,42M de BTC migraron a las carteras de los Inversores a Largo Plazo desde marzo, un aumento en su capital del 22,1%.

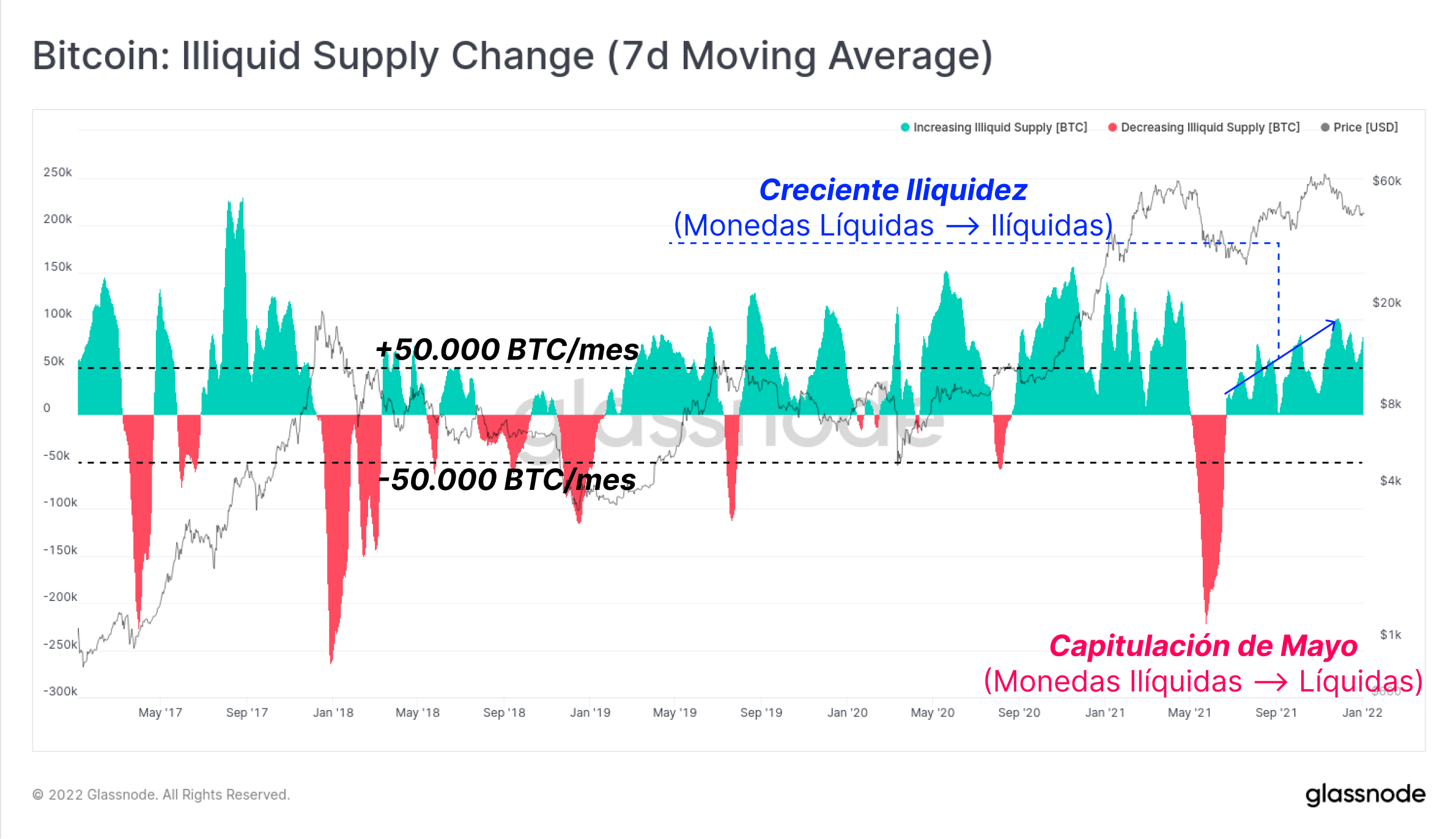

También podemos evaluar la liquidez monetaria como medida más inmediata de las dinámicas de oferta monetaria, si bien el mercado se encuentra en una acumulación (más ilíquido) o en una distribución (más líquido).

Mientras que la Oferta Activa por Última Vez, y la Oferta en Manos de los Inversores a Largo Plazo son métricas que utilizan el tiempo como elemento principal (edad monetaria, o esperanza de vida), nuestras métricas Líquidas e Ilíquidas usan datos heurísticos del gasto en las carteras. Cuando una moneda es trasladada a una cartera que carece de historial de gasto, se le clasificará como ilíquida (p.ej. un gran inversor ejecutando una estrategia de compras escalonadas). De la misma manera, una cartera que gasta con mucha frecuencia (p.ej. un day-trader o una cartera inquieta de un exchange) será clasificada como Líquida o Altamente Líquida.

Abajo se aprecia que durante los últimos meses del 2021, incluso aunque los precios corrigiesen, se ha acelerado el ritmo con que las monedas transitan de Líquidas, a carteras Ilíquidas. A lo largo de diciembre, se desplazaron cada vez más monedas a carteras ilíquidas, a una marcha de entre 50.000 y 100.000 BTC/mes reflejado así más probabilidades de encontrarnos ante una acumulación de mayor amplitud.

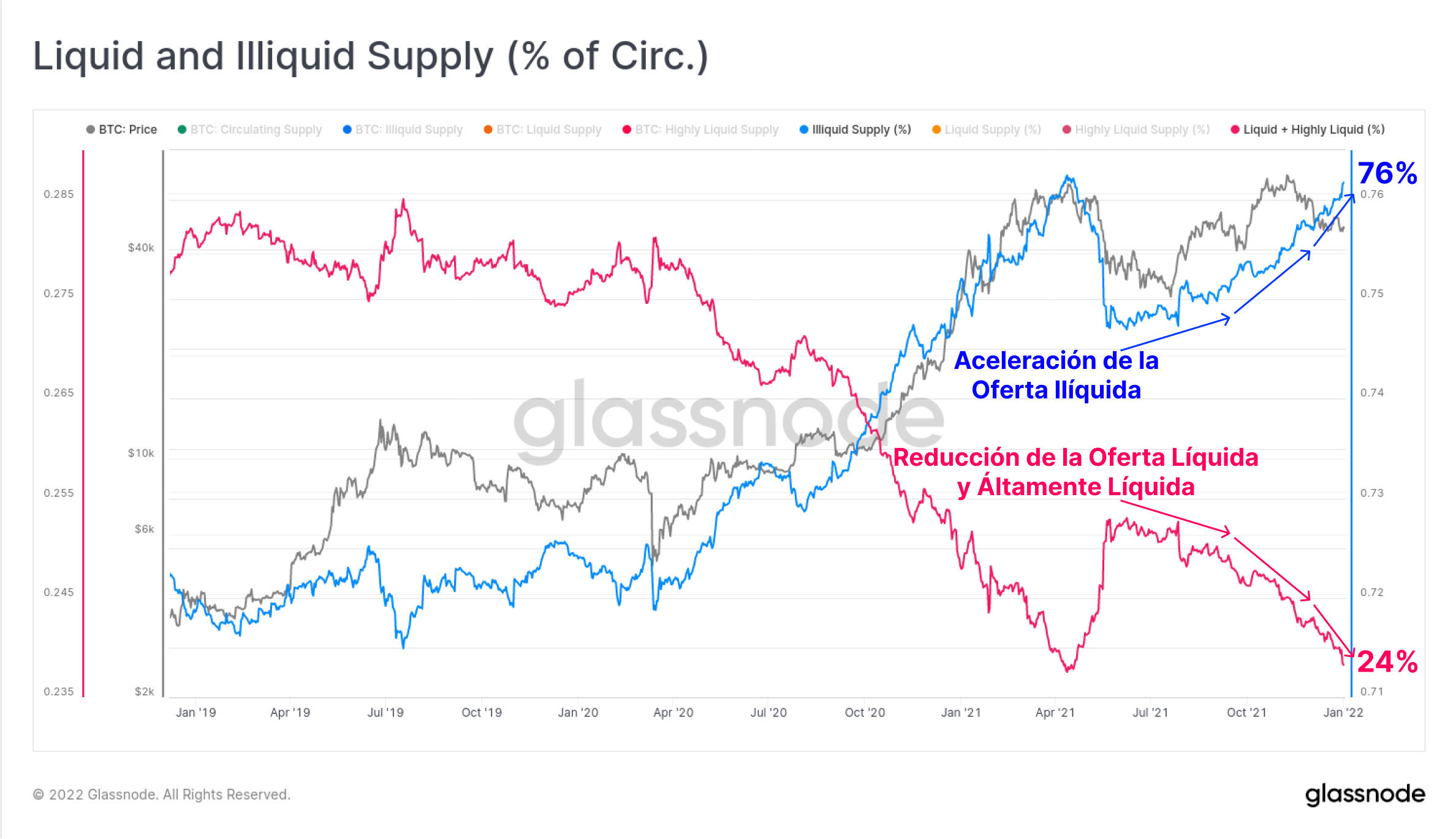

En términos netos, observamos que la oferta Ilíquida (azul) ha crecido aceleradamente, a expensas de las ofertas Líquida y Altamente Líquida combinadas (rosa). Las monedas Ilíquidas representan en estos momentos el 76% de la oferta total, y se aprecia una evidente correlación con el precio. Las condiciones actuales relatan una divergencia entre lo que se manifiesta como una dinámica de oferta muy constructiva, frente a una acción de precio entre neutral y bajista.

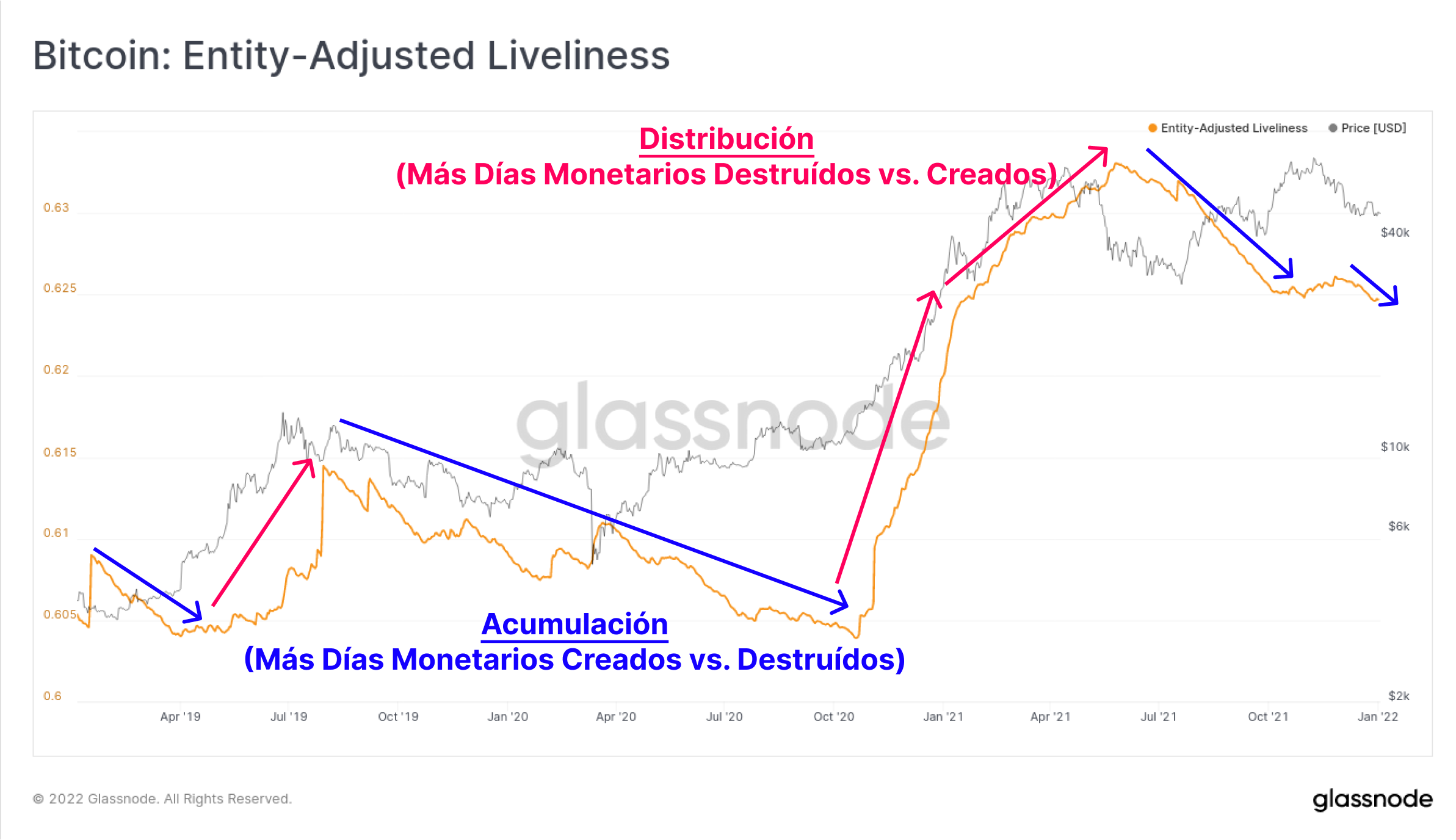

Terminamos con las macro tendencias a largo plazo, y vemos confluencia con la métrica de la Vivacidad. La Vivacidad refleja el crecimiento relativo de la creación de días monetarios y la destrucción de días monetarios, en la oferta monetaria en circulación. Cuando se crean más días monetarios, existe más latencia y acumulación, y la Vivacidad mostrará tendencia descendente (azul). Por otro lado, en una distribución, principalmente por parte de las manos más antiguas del mercado, veremos más días monetarios destruidos que creados y la Vivacidad tenderá al alza (rosa).

La Vivacidad ilustra una fuerte tendencia bajista incluso a pesar de la corrección de los precios. Es algo típico de los mercados bajistas y periodos de acumulación, lo que añade peso a nuestra valoración bajista con tintes alcistas.

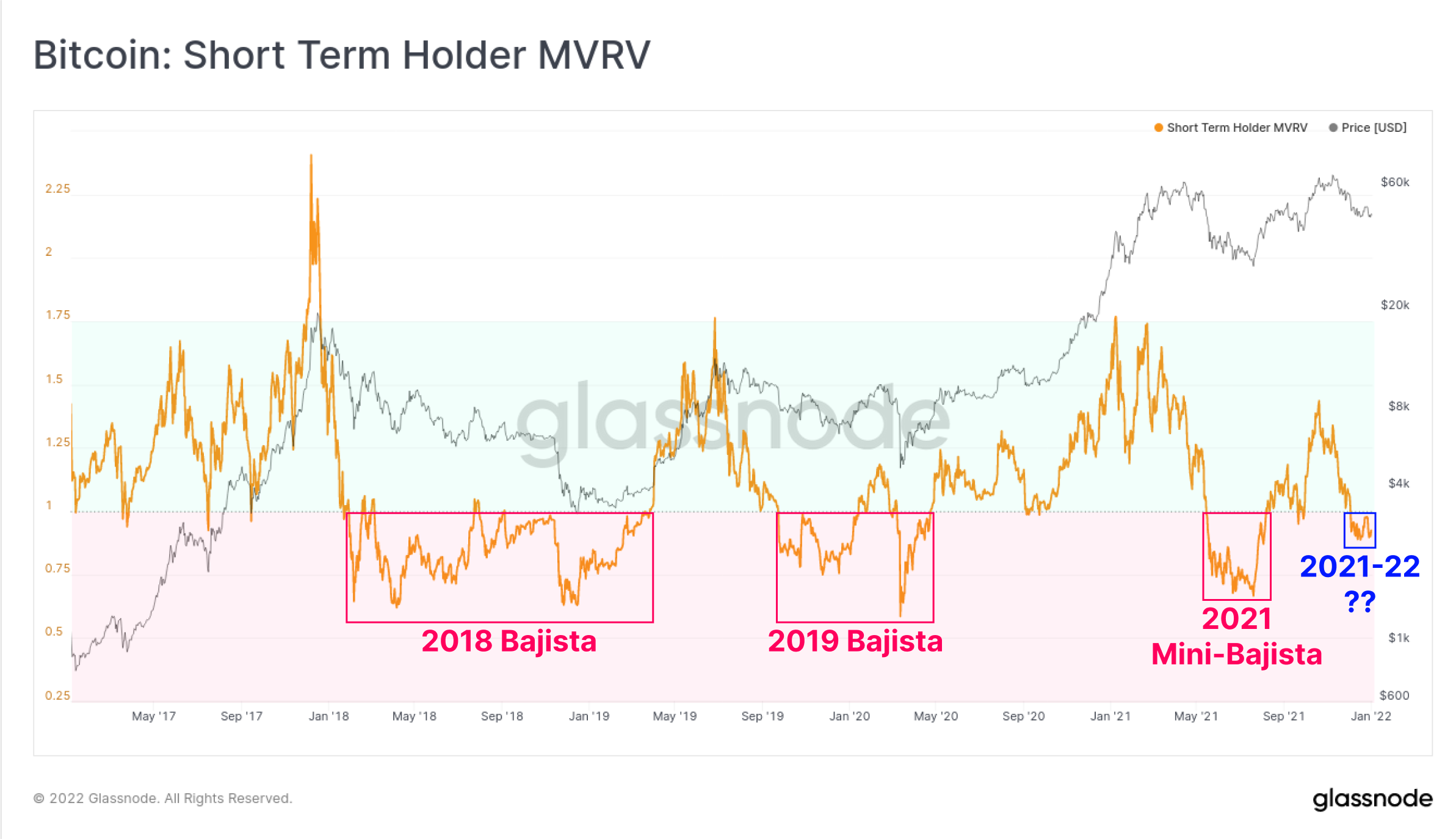

El Dolor de los Inversores a Corto Plazo

Mientras que las dinámicas de oferta para la clase de dinero más paciente e inteligente, sigue habiendo un gran sector del mercado que en este momento percibe malos resultados en sus inversiones. A la vez que por un lado parece que la convicción de los Inversores a Largo Plazo va en aumento, por otro los precios operan por debajo del coste base de sus contrapartes en el blockchain, los inversores a Corto Plazo. Son sus monedas precisamente las que tienen la mayor probabilidad de generar la presión vendedora y suponer un pesado lastre cuando se dé la recuperación del mercado.

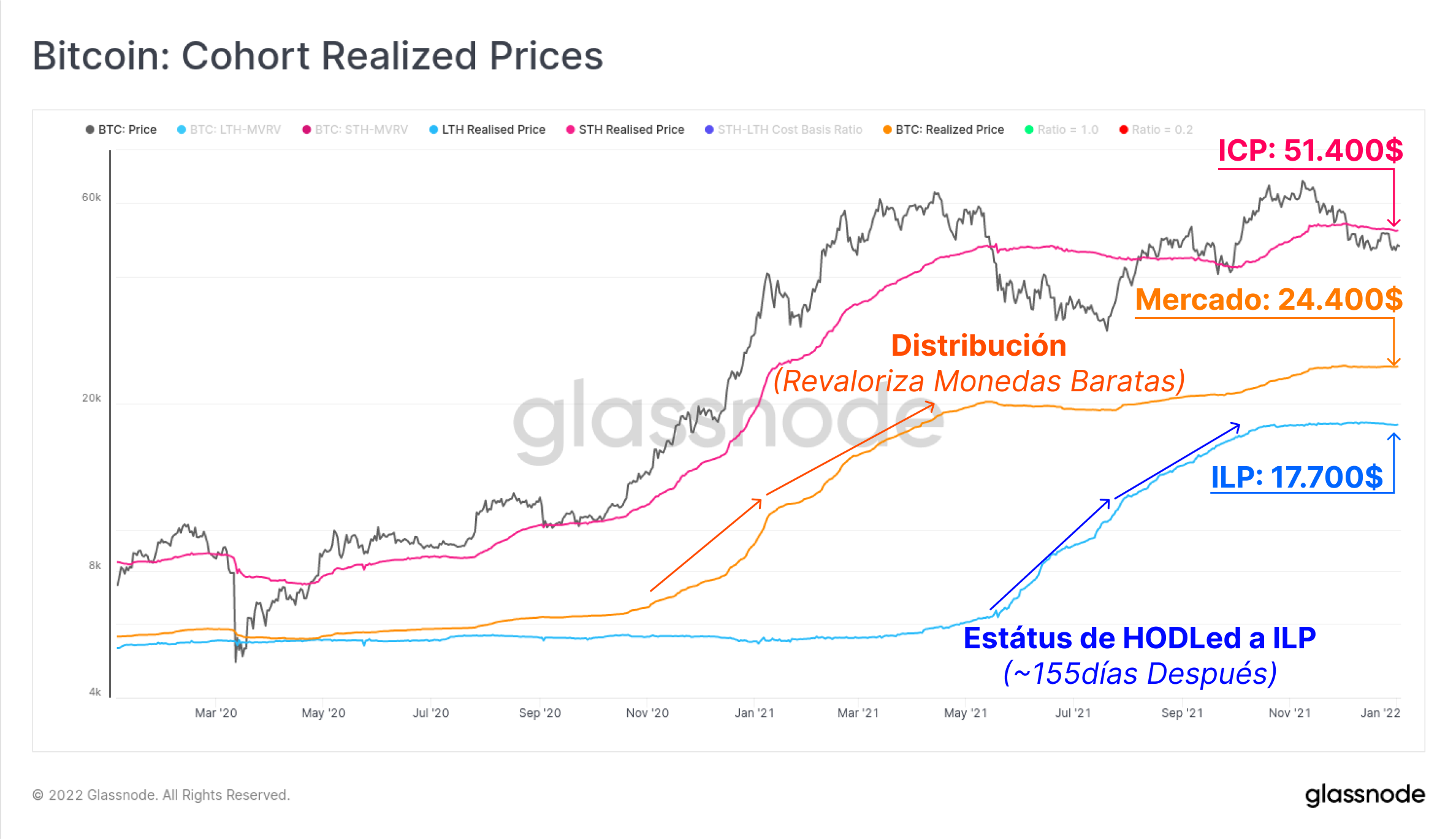

El Precio Realizado es una métrica que valora cada moneda en el momento en que fue gastada por última vez en el blockchain, reflejando el “valor almacenado” en Bitcoin, y una estimación del coste base. La gráfica inferior muestra el precio realizado de 3 grupos de inversores:

- Los Inversores a Corto Plazo (rosa): con un precio actual de 51.400$, quiere decir que en su conjunto las inversiones de este grupo están en números rojos, y son por tanto los más inclinados a oponer resistencia vendedora.

- El Agregado de Mercado (naranja): el precio realizado del mercado en su totalidad se encuentra ahora mismo en los 24.400$. Generalmente, el Precio Realizado aporta un precio de soporte muy seguro al igual que establece suelos en mercados bajistas, aunque por supuesto que no es lo ideal que lleguemos a ver cómo los precios alcanzan este nivel.

- Los Inversores a Largo Plazo (azul): asentado en estos momentos en los 17.700$, y esto tras un empinado ascenso ya que las monedas acumuladas a precios superiores durante todo el primer semestre del 2021 siguen sin haber sido gastado. A esta métrica se la puede considerar una representación gráfica de cómo los Inversores a Largo Plazo valoran Bitcoin en suelos cada vez más elevados a medida que pasa el tiempo.

Para el grupo de los Inversores a Corto Plazo, el Ratio entre el Valor de Mercado y el Valor Realizado muestra la magnitud del dolor inversor actual relativo a los periodos bajistas pasados. La métrica se ubica ahora mismo por debajo de un valor de 1,0, un evento que por desgracia desde el año 2017 cuenta con escasos ejemplos de durar poco tiempo en estas condiciones. Los periodos bajistas del 2018, 2019 y el de mediados del 2021 todos nos dejaron a unos Inversores a Corto Plazo dando pérdidas de manera persistente, con valores de 1 actuando como resistencia en esta métrica.

Psicológicamente, esto representa a los nuevos compradores ‘recuperando su dinero’, y fija los 51.400$ como un nivel importante al que prestar mucha atención.