2022 : L'Année On-Chain

L'année 2022, chaotique, volatile et brutale, touche à sa fin. Nous explorons l'état des marchés du Bitcoin, de l'Ethereum et des stablecoins. Cette édition sera la dernière de l'année, et nous avons hâte de reprendre l'aventure en 2023.

2022 a été l'une des années les plus chaotiques, volatiles et financièrement brutales, non seulement pour le secteur des actifs numériques, mais aussi pour les marchés financiers au sens large.

La politique monétaire des banques centrales ayant effectué un virage à 180 degrés, et après des décennies de conditions de crédit extrêmement souples, le resserrement des politiques monétaires a provoqué des retraits sévères et rapides de la plupart des classes d'actifs.

Cette édition de La Semaine On-chain sera la dernière de l'année (à moins qu'un événement majeur dans l'industrie ne nous inspire un rappel). En tant que tel, nous fournirons un aperçu des événements de cette année. Dans cet article, nous couvrirons les points suivants :

- La volatilité, les produits dérivés et l'effet de levier des contrats à terme.

- La sévérité des pertes réalisées au cours de l'année.

- La structure et les concentrations de l'offre de bitcoin.

- La difficulté vécue par le secteur minier du Bitcoin.

- La dynamique de l'offre d'Ethereum après le Merge.

- L'évolution des tendances de la dominance de la consommation de gaz sur Ethereum.

- L'évolution des tendances et de la dominance sur les marchés des stablecoins.

De la part de l'équipe Glassnode : À tous les lecteurs de La Semaine On-chain, et aux membres de Glassnode, nous voulons vous remercier tous pour votre soutien et votre assiduité cette année. Nous espérons que vous avez aimé nous lire, et utiliser les outils Glassnode, autant que nous aimons écrire et les construire.

Nous vous souhaitons à tous le meilleur pendant la saison des vacances, et nous attendons avec impatience une autre année passionnante en 2023.

Un Avenir Paisible

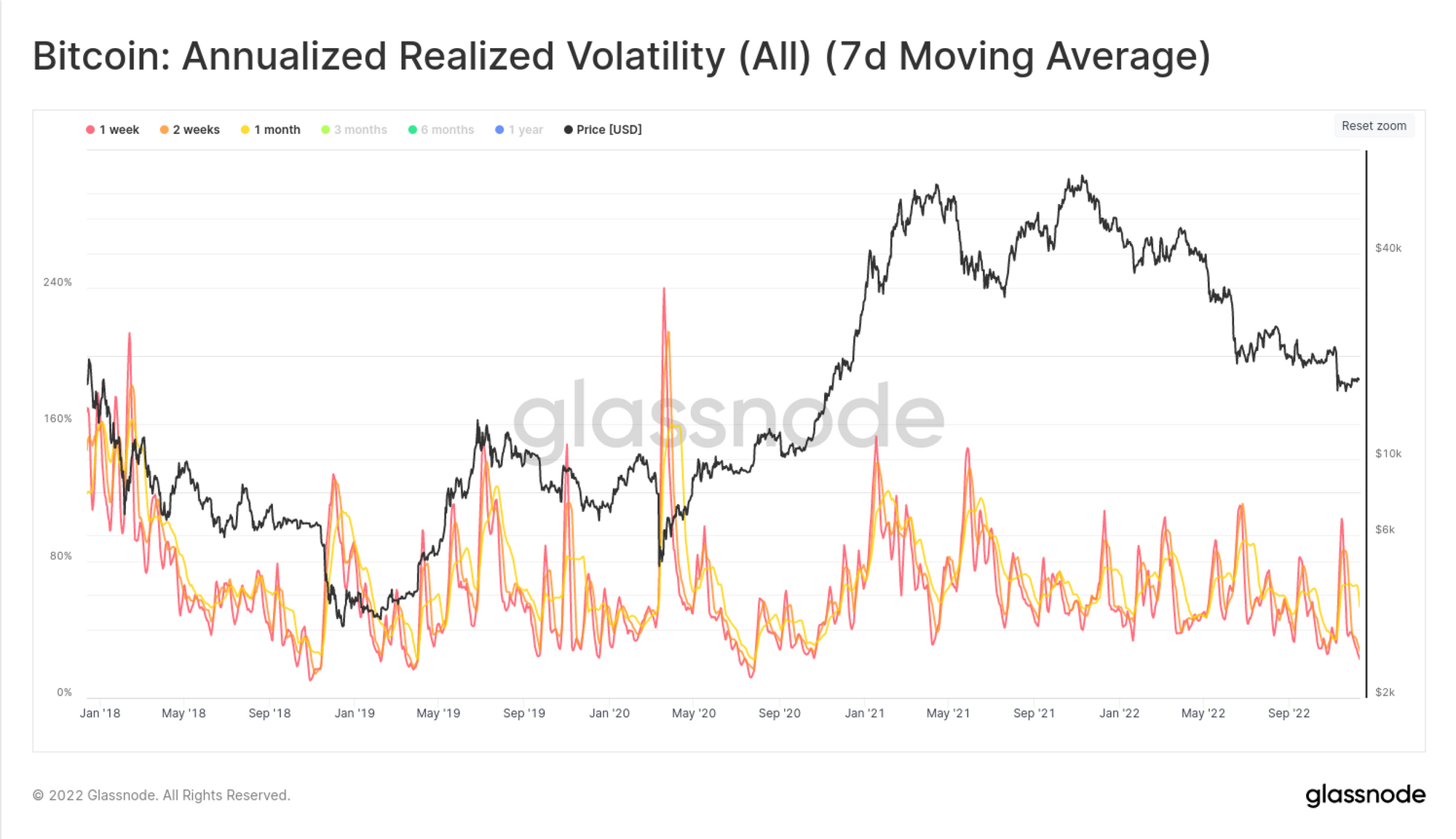

Après une année chaotique, le marché du bitcoin est devenu très calme en ce début de décembre. La volatilité réalisée à court terme du BTC est actuellement à son plus bas niveau depuis plusieurs années, soit 22 % (1 semaine) et 28 % (2 semaines), ce qui en fait le régime de volatilité le plus faible depuis octobre 2020.

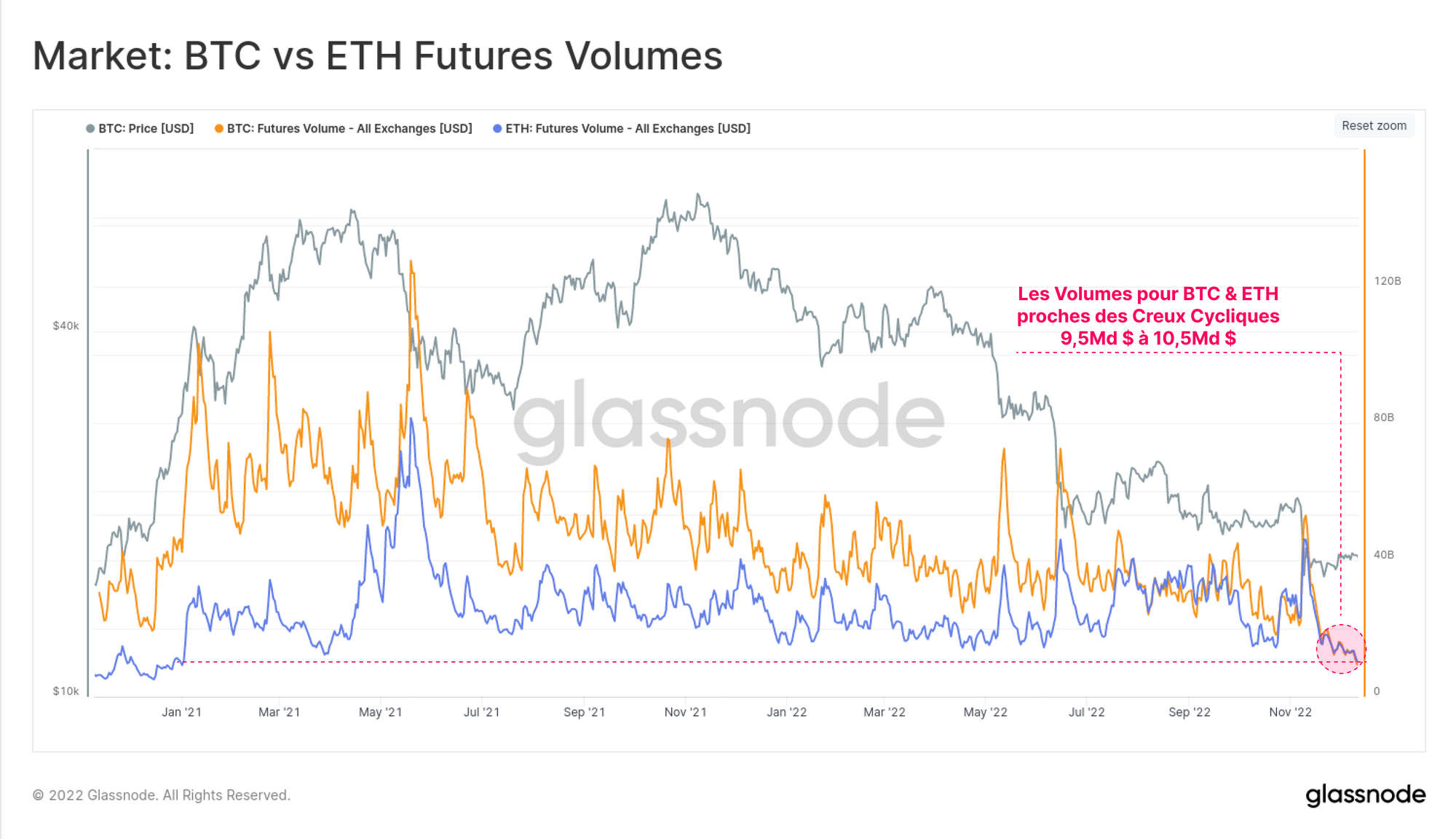

Les volumes des contrats à terme sont tout aussi ternes, atteignant désormais des niveaux planchers pluriannels. Les marchés du BTC et de l'ETH règlent actuellement des volumes similaires, entre 9,5 et 10,5 milliards de dollars par jour.

Cela montre l'impact massif de la contraction des liquidités, du désendettement généralisé et de la dépréciation espaces d'échanges du secteur.

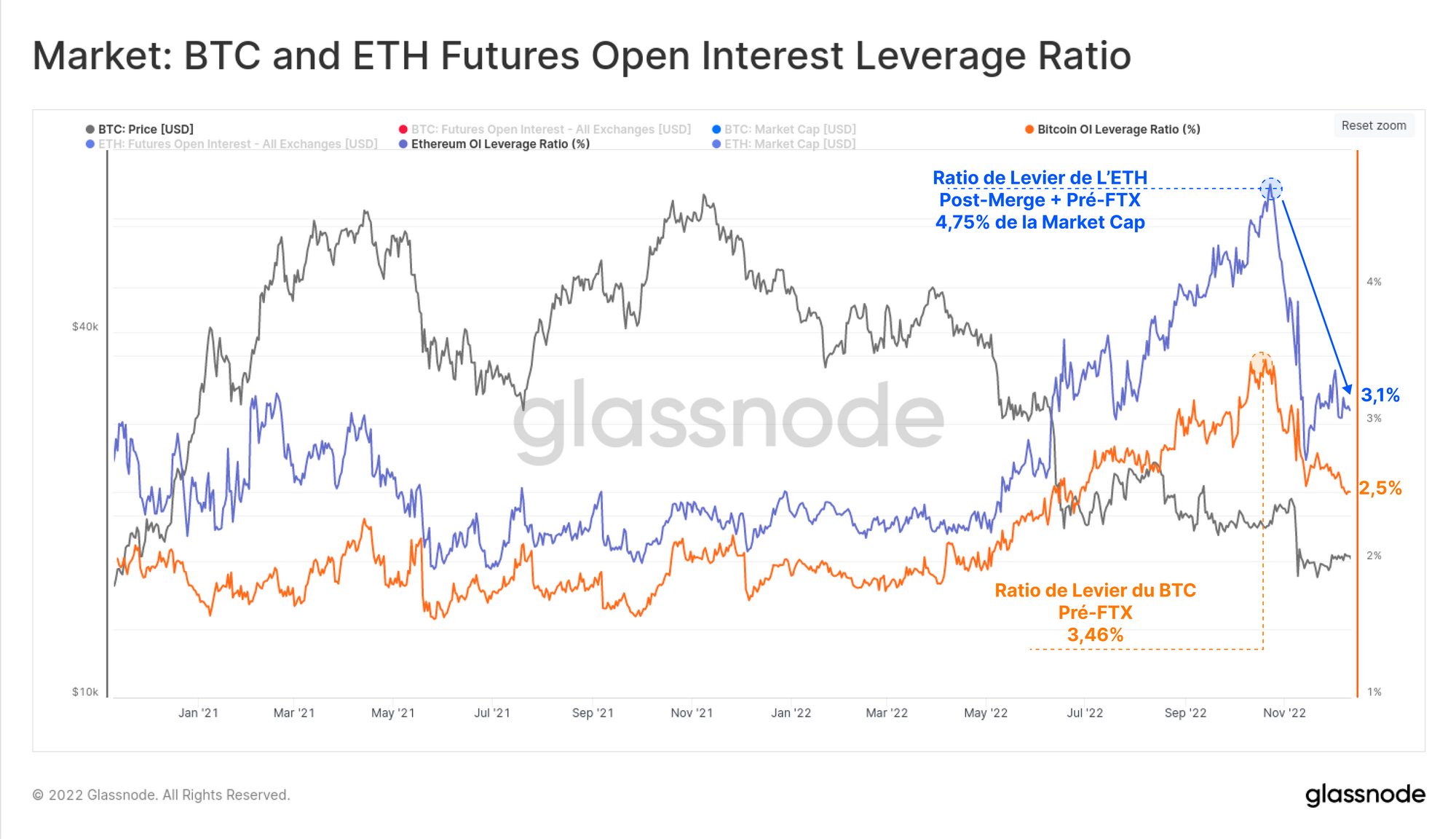

L'intérêt ouvert sur les marchés à terme s'est considérablement réduit suite à l'implosion de FTX. Le graphique ci-dessous montre le ratio de levier, calculé comme le rapport entre l'intérêt ouvert des contrats à terme et la capitalisation boursière de l'actif correspondant.

L'accumulation et la purge de l'effet de levier des contrats à terme en novembre ont été nettement plus sévères pour l'ETH, probablement en raison de la clôture des transactions résiduelles du Merge. L'intérêt ouvert de l'ETH est passé de 4,75 % à 3,10 % de la capitalisation boursière.

Le ratio de levier du BTC a atteint un pic une semaine avant les marchés de l'ETH, et a depuis baissé de 3,46% à 2,50% de sa capitalisation boursière au cours du mois dernier.

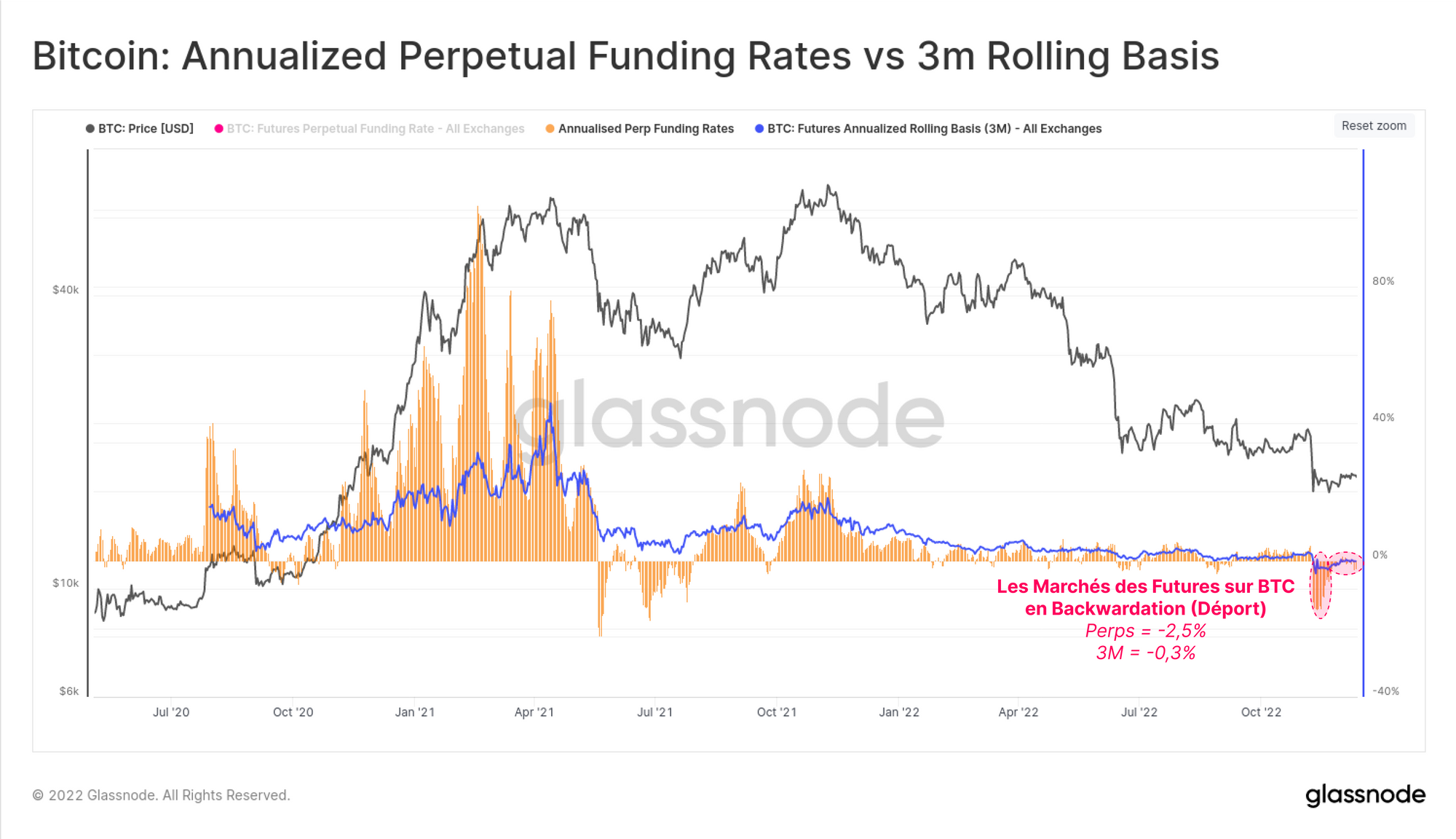

Les contrats à terme sur le bitcoin et les swaps perpétuels se négocient dans un état de backwardation, avec une base annualisée de -0,3 % et -2,5 %. Les périodes prolongées de backwardation sont rares, la seule période similaire étant la consolidation entre mai et juillet 2021.

Cela suggère que le marché est relativement "couvert" pour un risque de baisse supplémentaire, et/ou plus lourd.

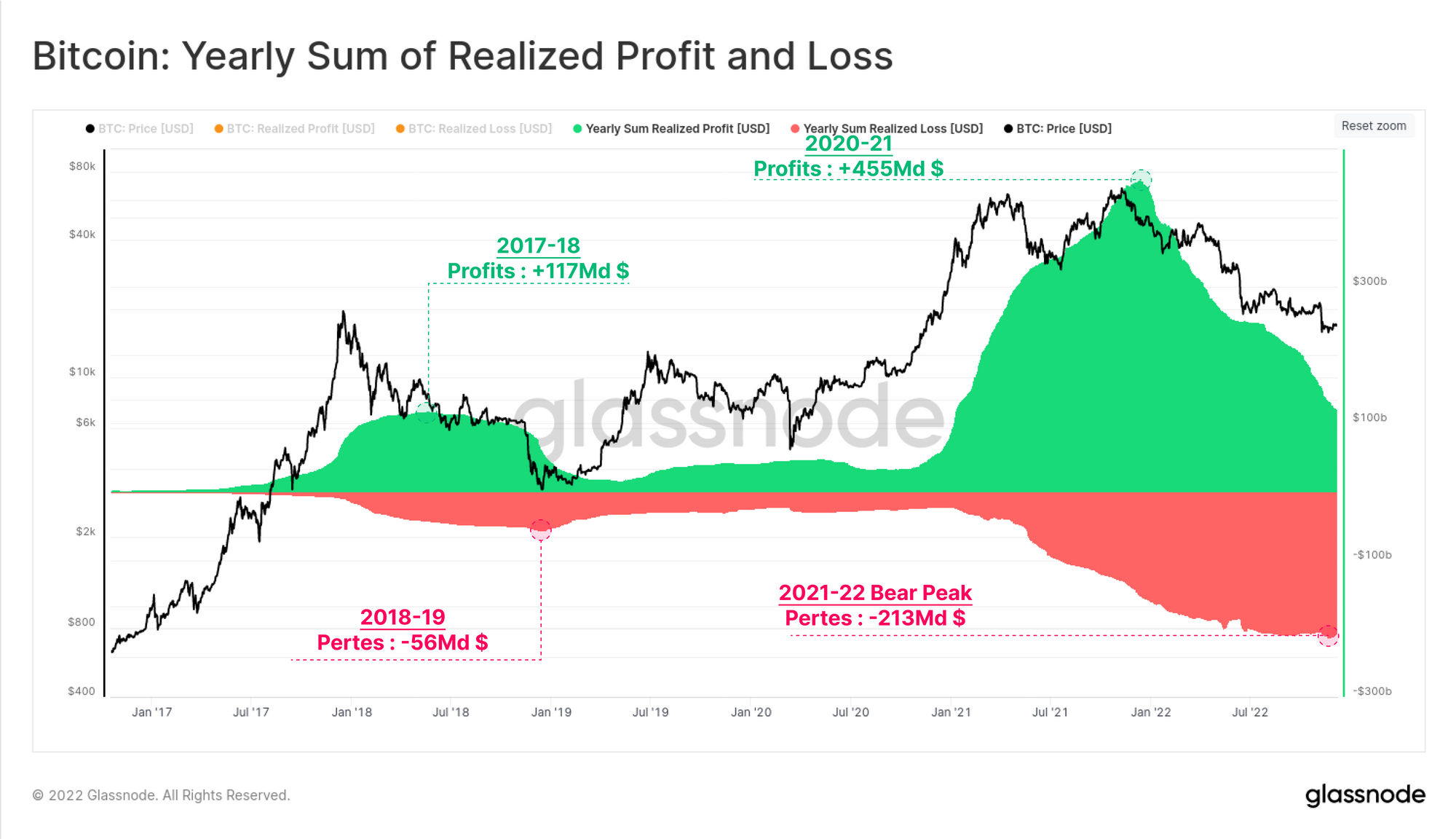

Rendre le Capital au Marché

L'excès de liquidités résultant des politiqques monétaires expansionnistes de 2020-21 a créé un record annuel de bénéfices totaux réalisés sur la chaîne. Plus de 455 milliards de dollars de profit annualisés ont été réalisés par les investisseurs en bitcoins, le pic ayant été atteint peu après le sommet de novembre 2021.

Depuis lors, un régime de cycle baissier a dominé, et le marché a rendu plus de 213 milliards de dollars en pertes réalisées. Cela équivaut à 46,8 % des bénéfices de la hausse de 2020-21, ce qui est très similaire en termes d'ampleur relative à la baisse de 2018, où le marché a rendu 47,9 %.

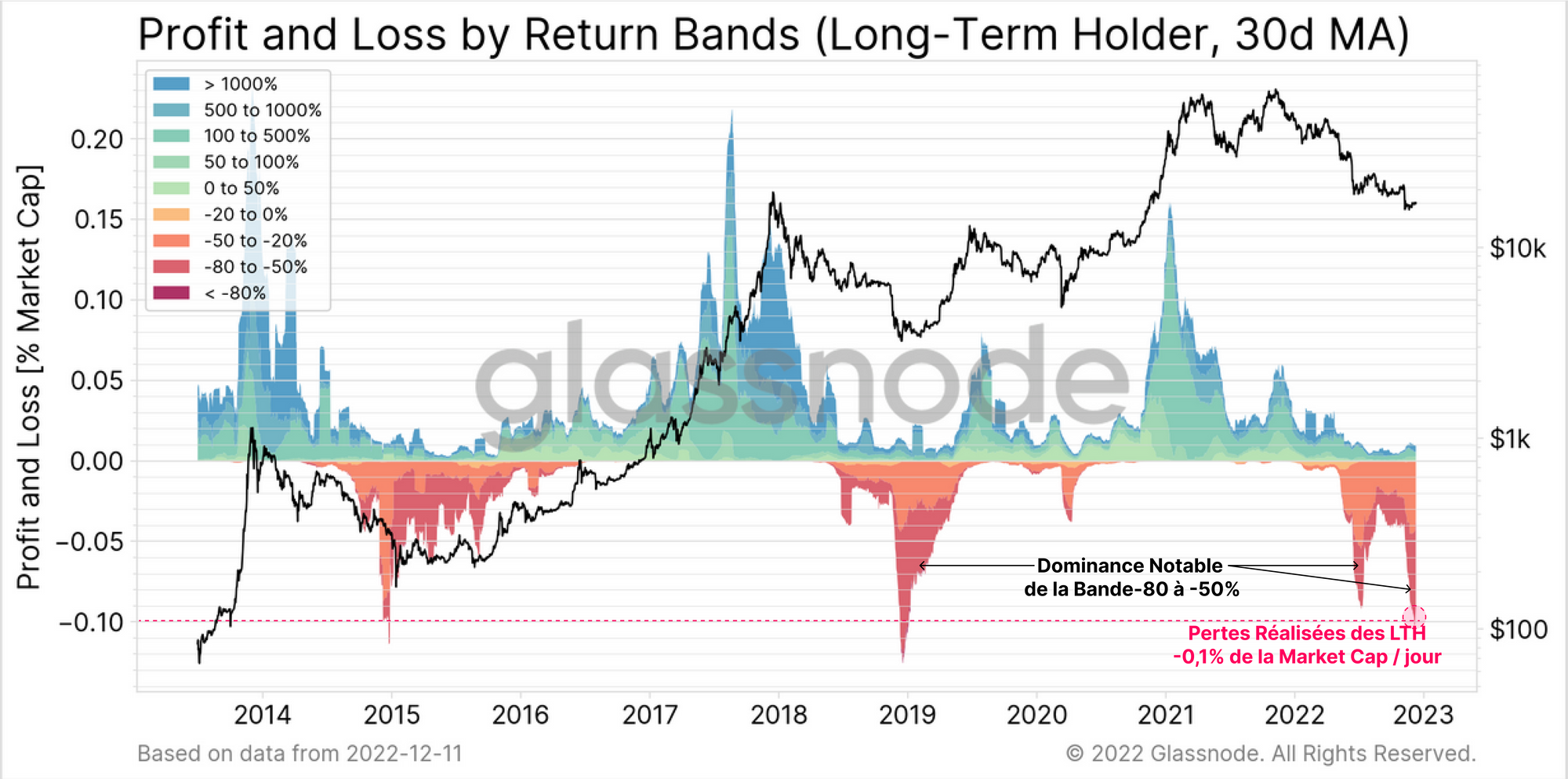

Il convient de noter la contribution des détenteurs à long terme, qui ont réalisé au cours de ce cycle deux des pics de pertes relatives les plus importants de l'histoire.

Jusqu'en novembre, les pertes quotidiennes des LTH ont culminé à -0,10 % de la capitalisation boursière, ce qui n'est comparable, en termes d'échelle, qu'aux points bas du cycle de 2015 et 2018.

La liquidation de juin est tout aussi impressionnante, à -0,09 % de la capitalisation boursière par jour, avec une forte dominance des LTH qui ont verrouillé des pertes de -50 % à -80 %.

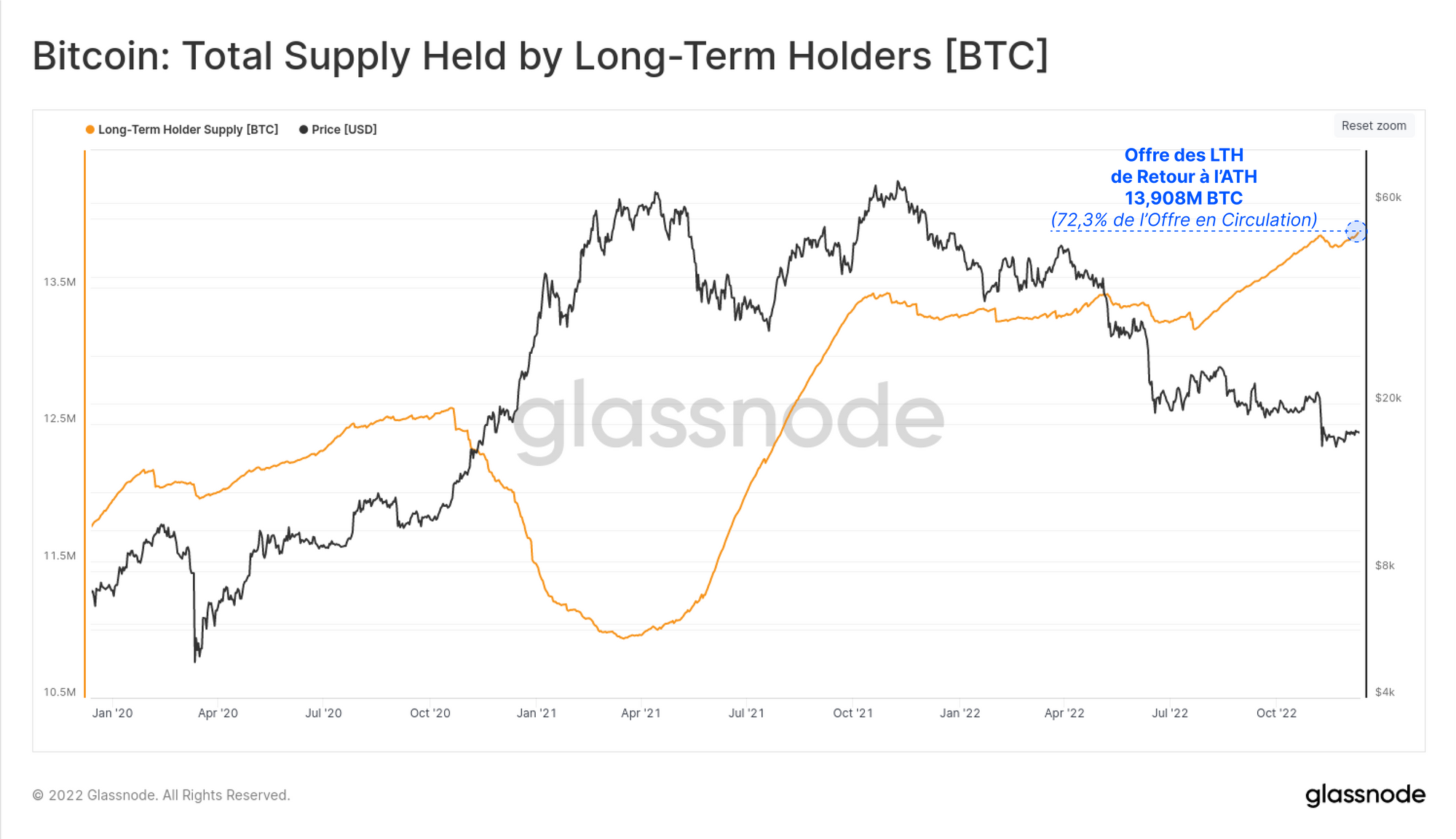

Une Vision à Long Terme

Malgré ces pertes spectaculaires, l'ancienneté de l'offre et la propension au HODLing continuent d'augmenter. L'offre des détenteurs à long terme a complètement annulé la panique provoquée par le fiasco de FTX, atteignant un nouvel ATH de 13,908M BTC (72,3% de l'offre en circulation).

La tendance à la hausse quasi linéaire de cette mesure est le reflet de la forte accumulation de pièces qui s'est produite en juin et juillet 2022, immédiatement après l'événement de purge inspiré par 3AC et les prêteurs défaillants du secteur.

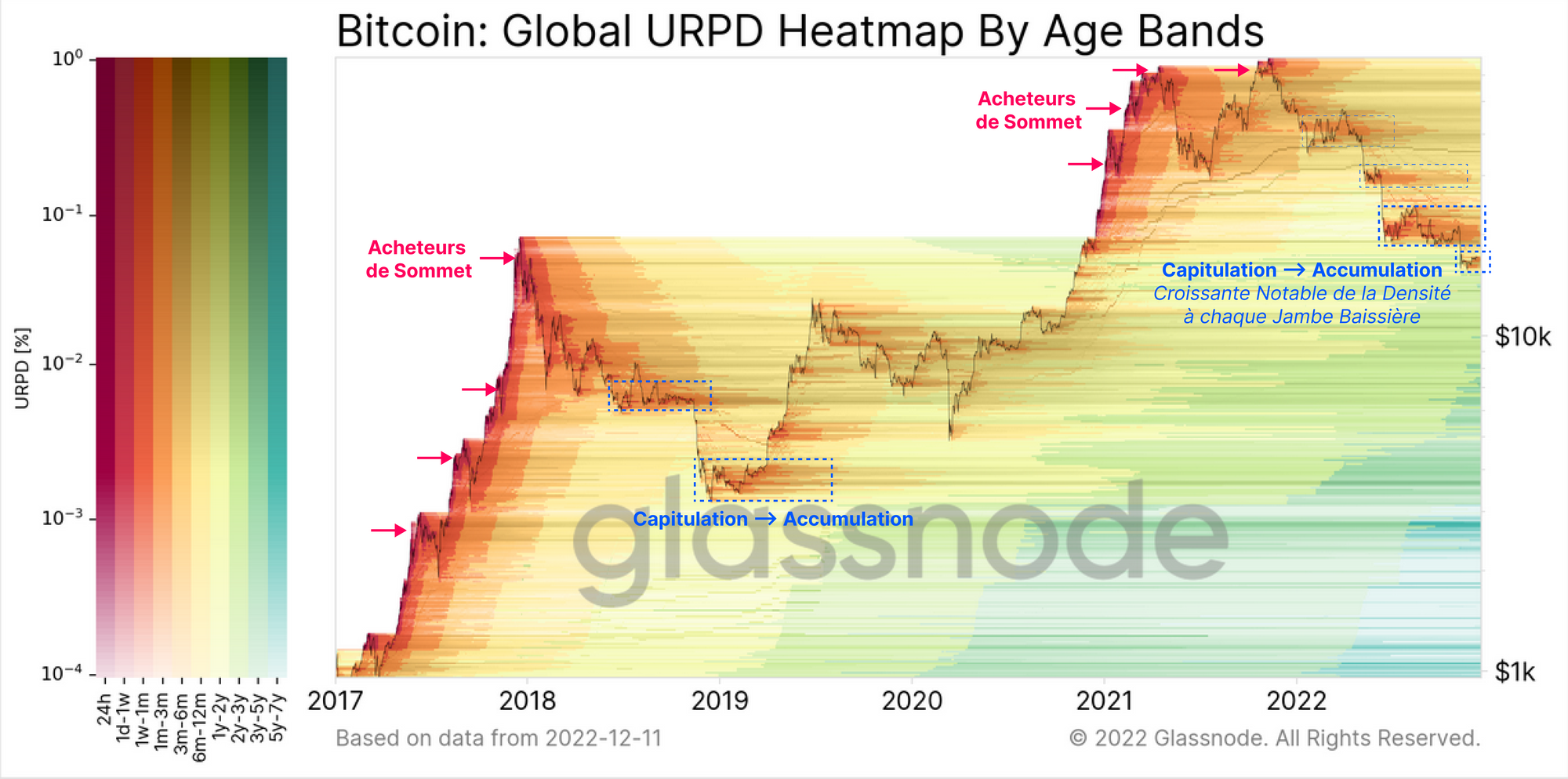

Le graphique ci-dessous donne un aperçu de la densité et de la distribution de l'offre de pièces, colorées par tranches d'âge.

- Les couleurs chaudes indiquent une forte distribution de pièces plus anciennes, généralement observée lors des sommets du marché et des creux de capitulation.

- Les couleurs froides indiquent une maturation, lorsque les investisseurs accumulent et laissent des pièces non dépensées.

- Les barres plus foncées indiquent une plus grande densité de pièces (et vice-versa pour les barres plus claires).

Après chaque baisse du marché en 2022, nous pouvons voir que la densité de redistribution des pièces (et donc de ré-accumulation) a augmenté. En particulier, la zone de juin à octobre 2022 se distingue, avec de nombreuses pièces acquises entre 18 000 et 24 000 dollars, qui vieillissent maintenant dans la bande des 6 mois et plus (d'où la hausse de l'offre LTH ci-dessus).

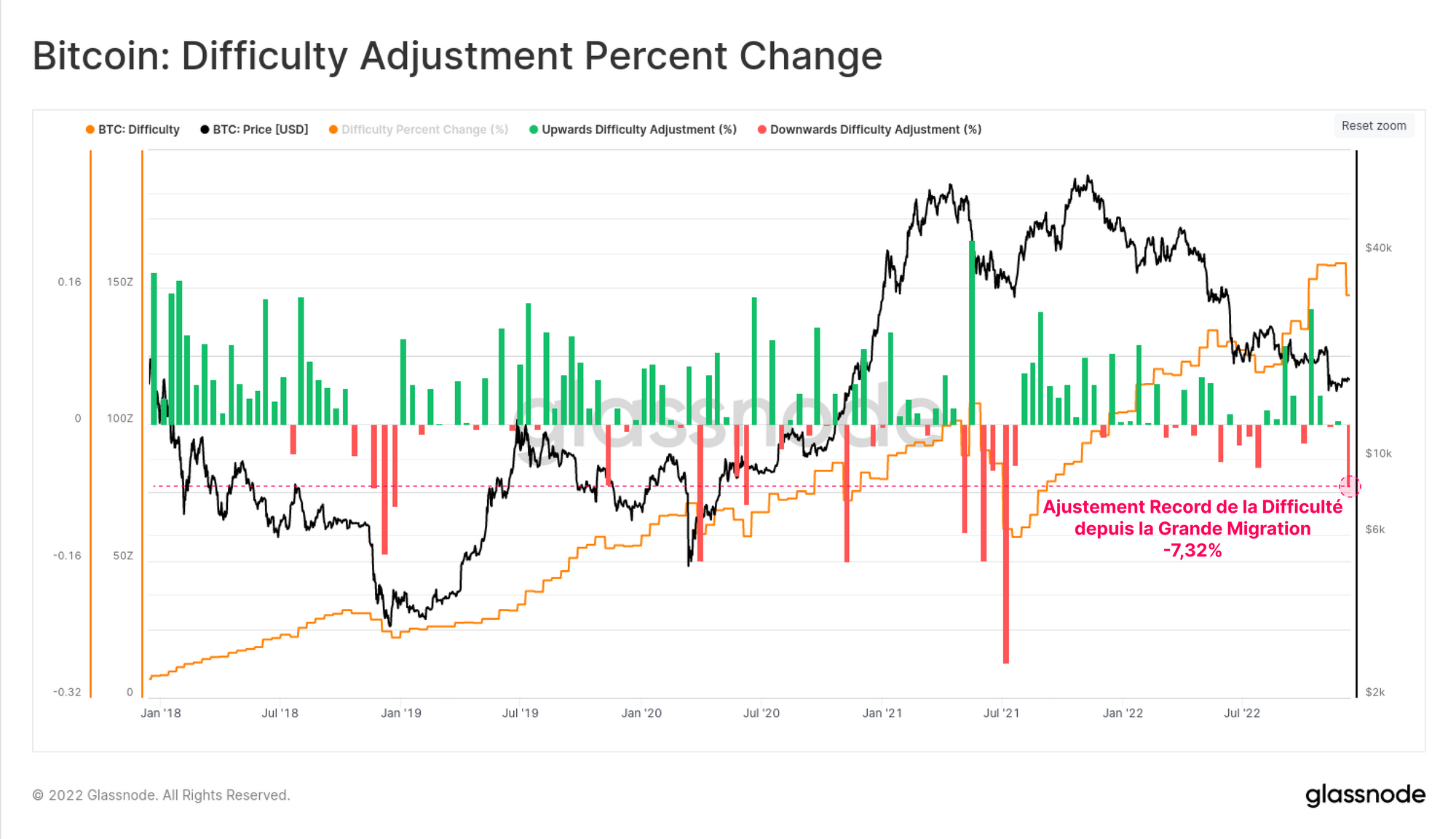

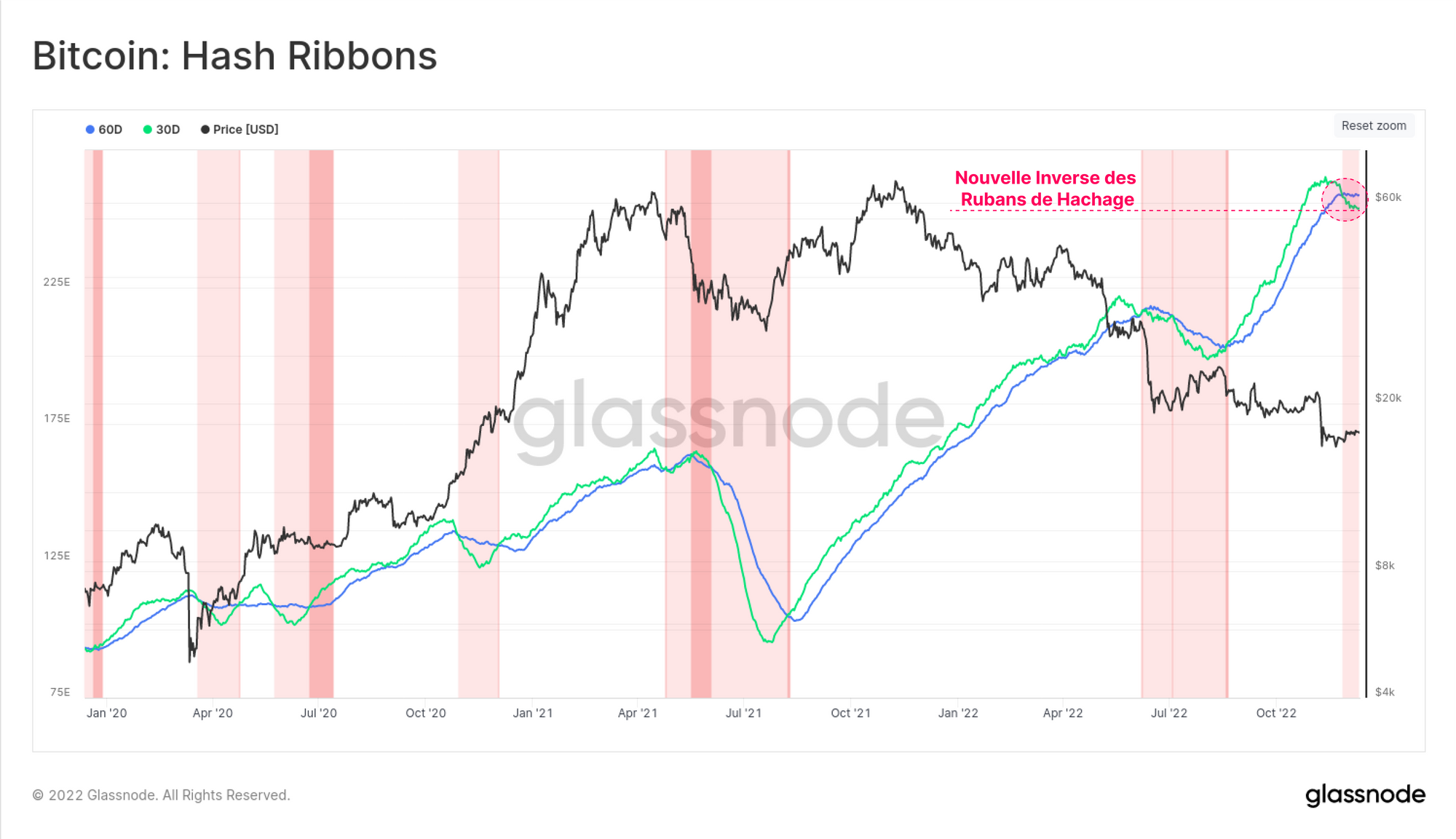

Une période Difficile pour les Mineurs

La semaine dernière a vu le plus grand ajustement à la baisse de la difficulté depuis la grande migration des mineurs en juillet 2021.

La difficulté a baissé de 7,32 %, ce qui signifie qu'une partie assez importante du hashrate actif a été désactivée, probablement en raison de la pression continue sur les revenus.

En conséquence, les rubans de hachage se sont inversés une fois de plus, le croisement se produisant à la fin du mois de novembre.

Cela signifie qu'il y a suffisamment de stress dans l'industrie minière pour que certains opérateurs mettent leurs ASIC hors ligne.

Cette situation est généralement associée au fait que les revenus des mineurs soient inférieurs à leurs coût d'exploitation, ce qui rend les opérations non rentables.

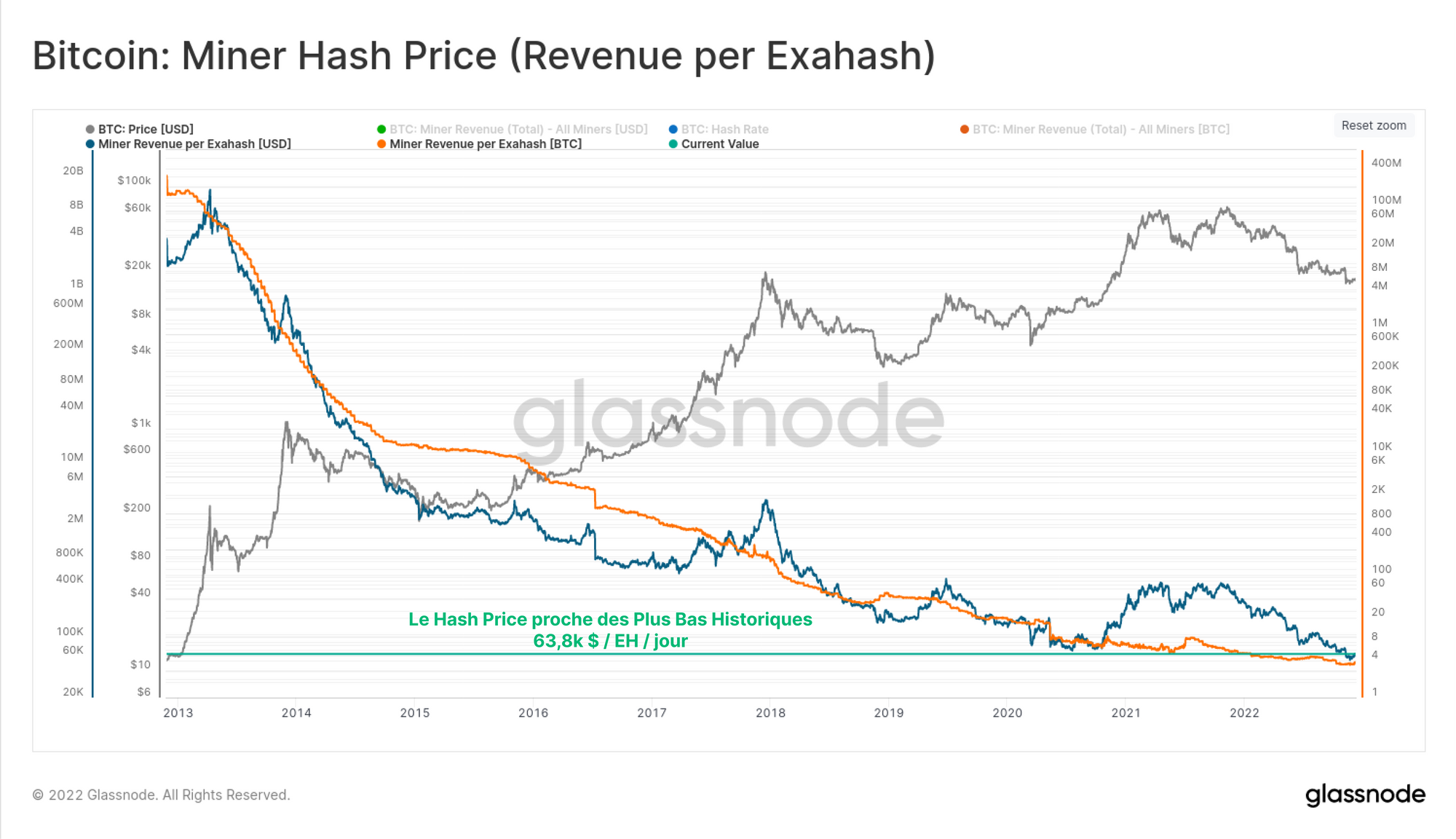

Cela n'est toutefois pas très surprenant, étant donné que le prix du hash est à peine supérieur à son plus bas niveau historique.

Bien que les prix spot (~17 000 dollars) soient 70 % plus élevés qu'en octobre 2020 (~10 000 dollars), la quantité de puissance de hachage en compétition pour trouver le prochain bloc est maintenant 70 % plus élevée.

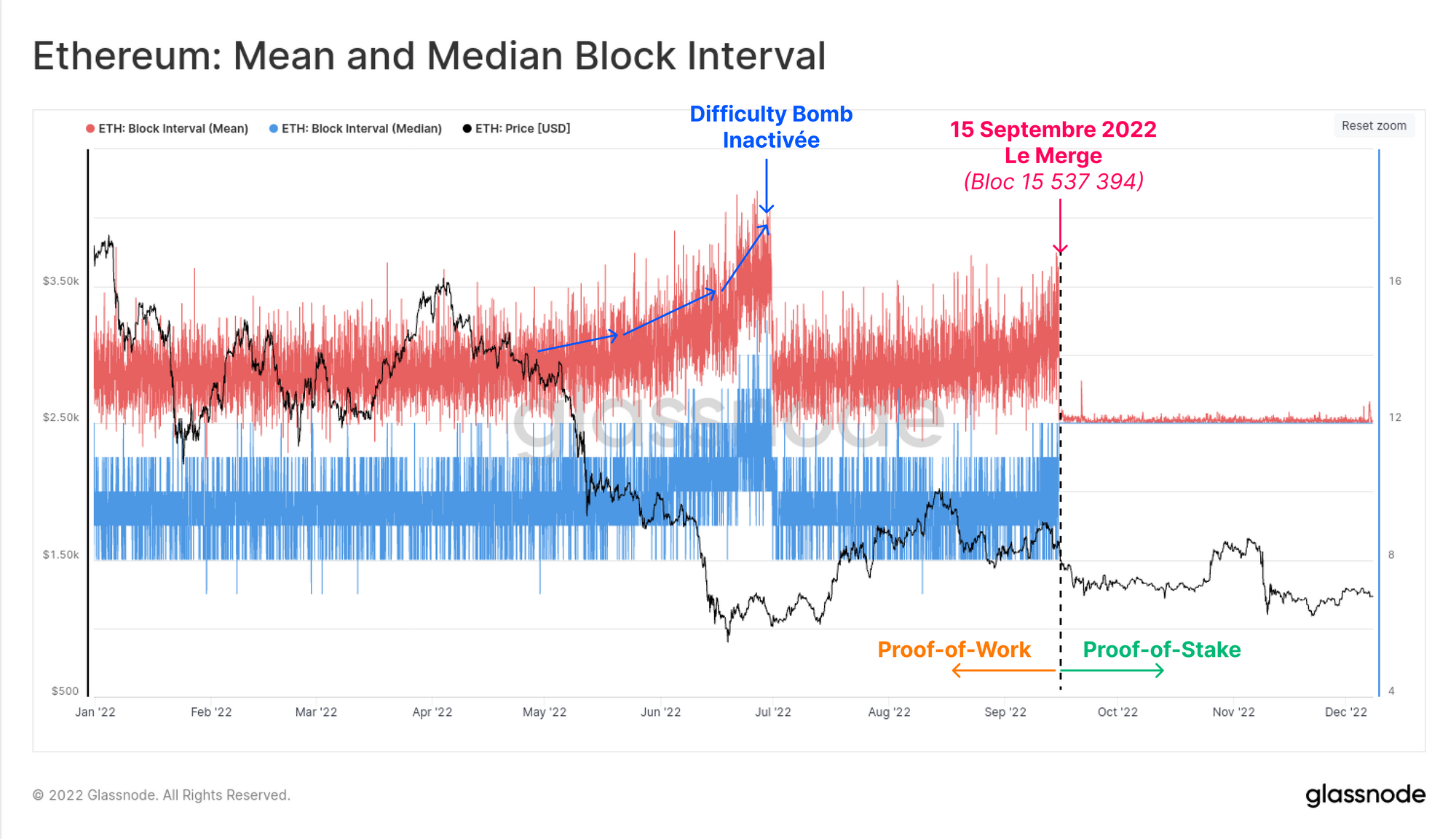

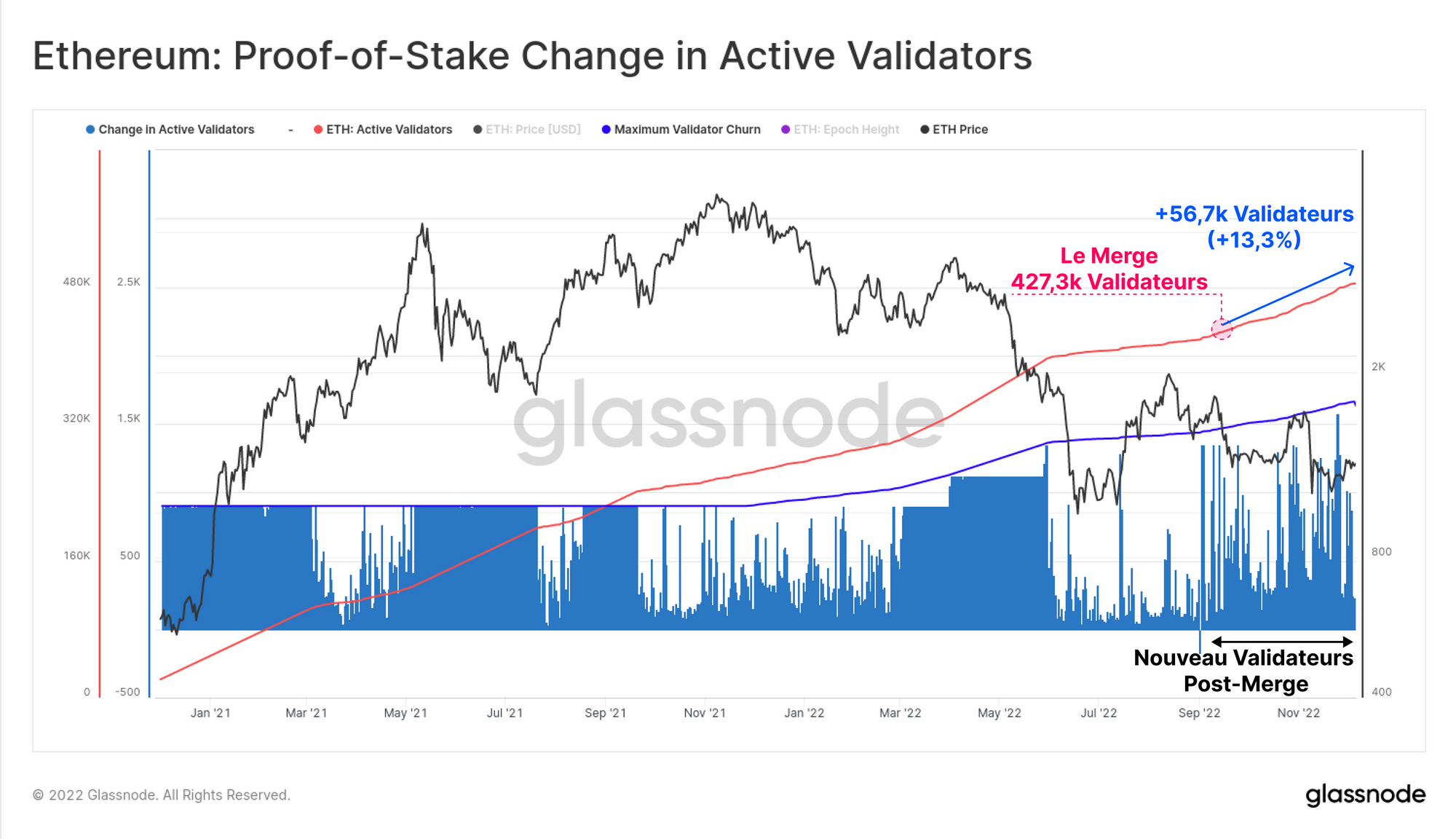

Après le Merge

Le Merge d'Ethereum, achevée le 15 septembre, est sans doute l'exploit technique le plus impressionnant de l'année. Pour visualiser l'immédiateté de l'événement, le graphique ci-dessous montre les intervalles moyen et médian des blocs au cours de l'année 2022.

On voit immédiatement où la variabilité naturelle et probabiliste de la preuve de travail a pris fin, et où le temps de bloc précis et prédéterminé de 12 secondes de la preuve d'enjeu est entré en vigueur.

Depuis le Merge, le nombre de validateurs actifs a augmenté de 13,3%, avec plus de 484k validateurs maintenant opérationnels. Cela porte le total des ETH stakés à 15,618 millions d'ETH, ce qui équivaut à 12,89 % de l'offre en circulation.

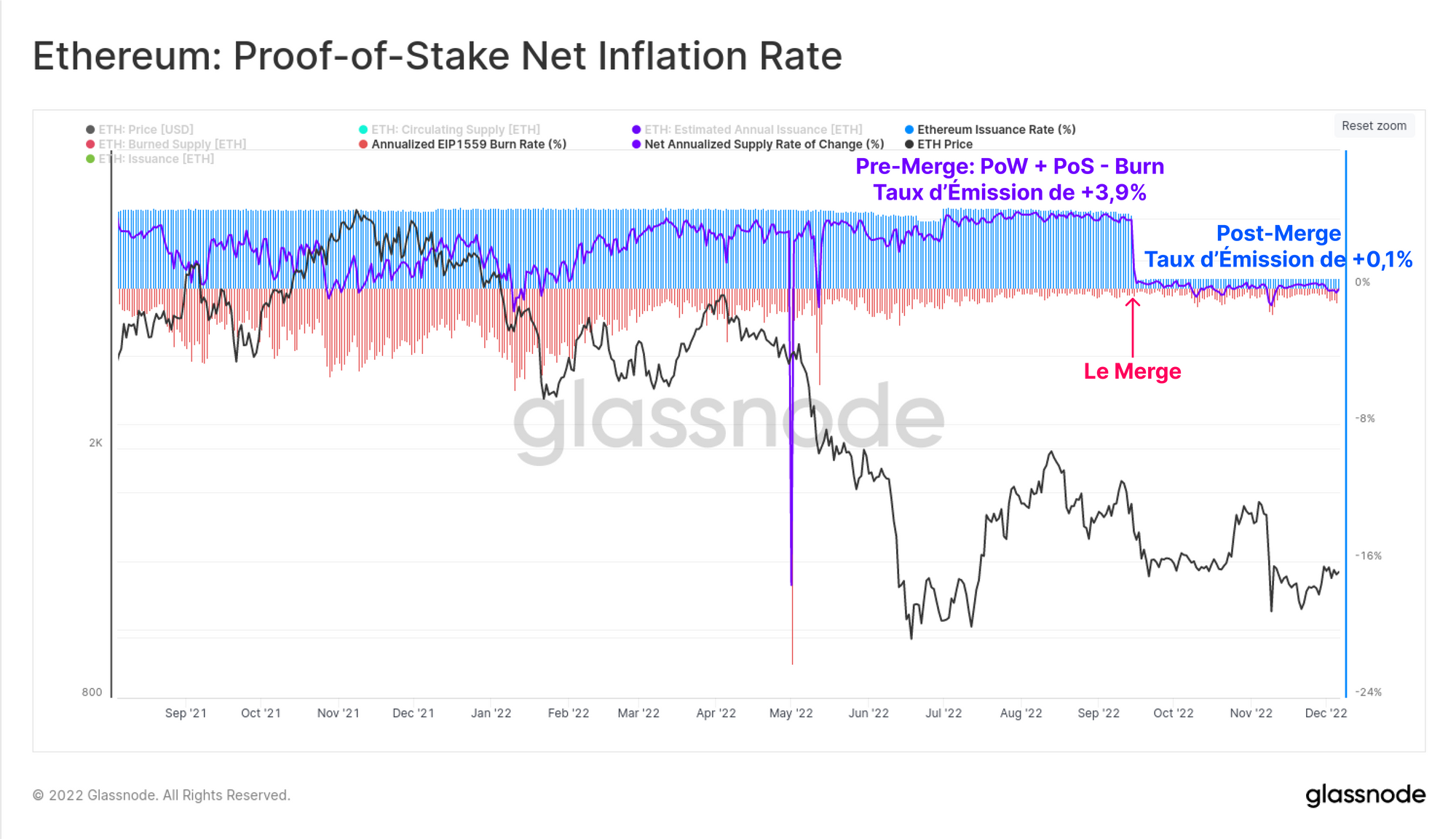

Parallèlement à la transition vers le Proof-of-Stake, la politique monétaire d'Ethereum a été ajustée à un programme d'émission monétaire nettement plus faible.

Le taux nominal d'émission (bleu) est d'environ +0,5%, cependant, après avoir pris en compte le mécanisme de combustion de l'EIP1559 (rouge), cela est presque entièrement compensé à environ +0,1% sur une journée standard.

En comparaison, le taux d'inflation net était de +3,9% avant le Merge, ce qui montre à quel point le changement d'émission a été spectaculaire.

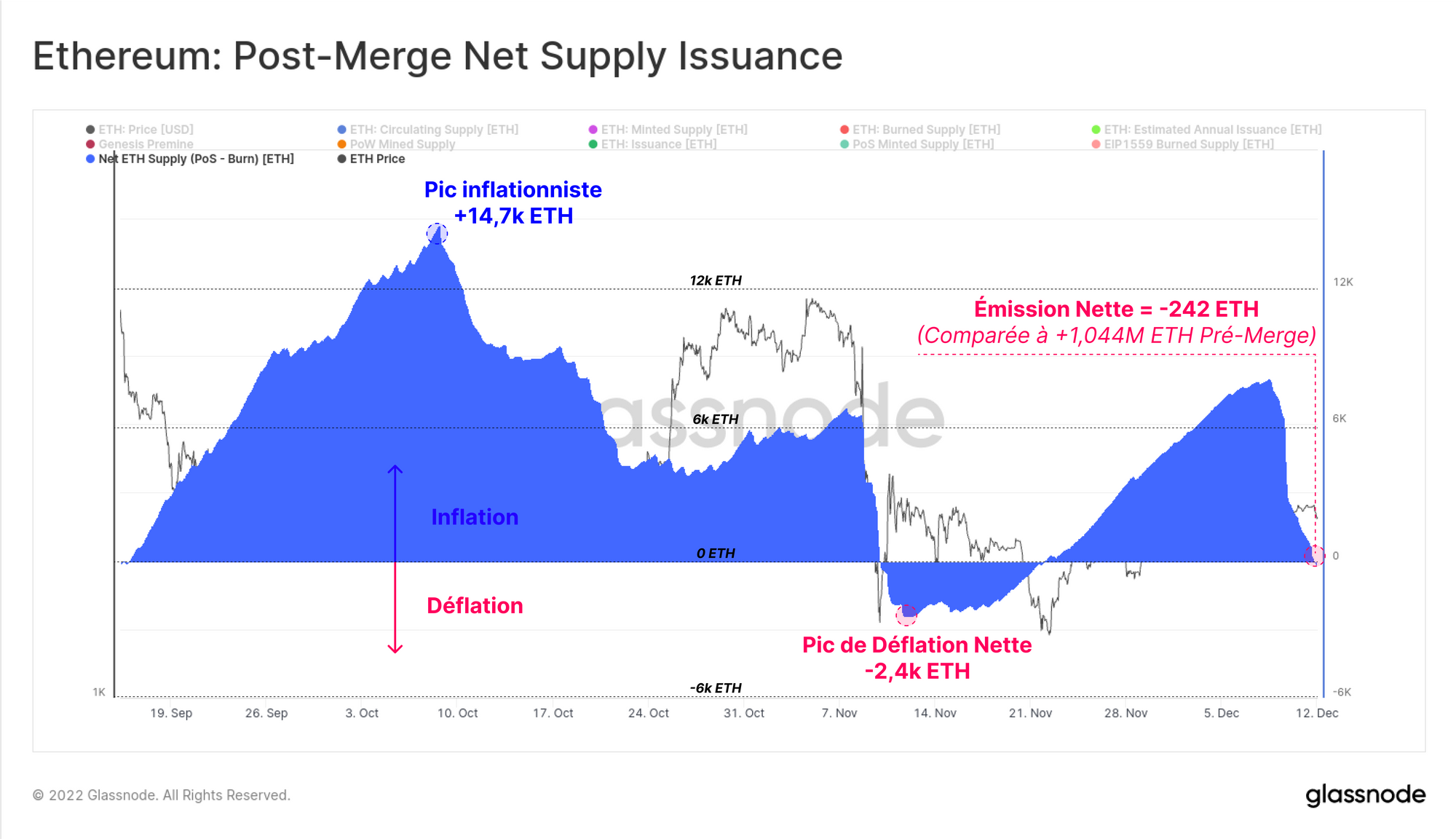

Au moment de la rédaction de cet article, l'évolution de l'offre d'ETH depuis la fusion vient de devenir déflationniste, l'offre actuelle de pièces étant désormais inférieure de 242 ETH à ce qu'elle était au moment du Merge.

En comparaison, on estime à 1,044 million le nombre d'ETH qui auraient été mis en circulation selon le calendrier d'émission en PoW.

Nous recrutons un analyste Ethereum.

Si vous êtes un analyste spécialisé sur Ethereum, la DeFi et les écosystèmes associés (ou si vous connaissez quelqu'un qui l'est), n'hésitez pas à nous contacter. Nous recherchons un analyste Ethereum senior pour rejoindre notre équipe et faire avancer le domaine de l'analyse on-chain dans cet écosystème en constante évolution.

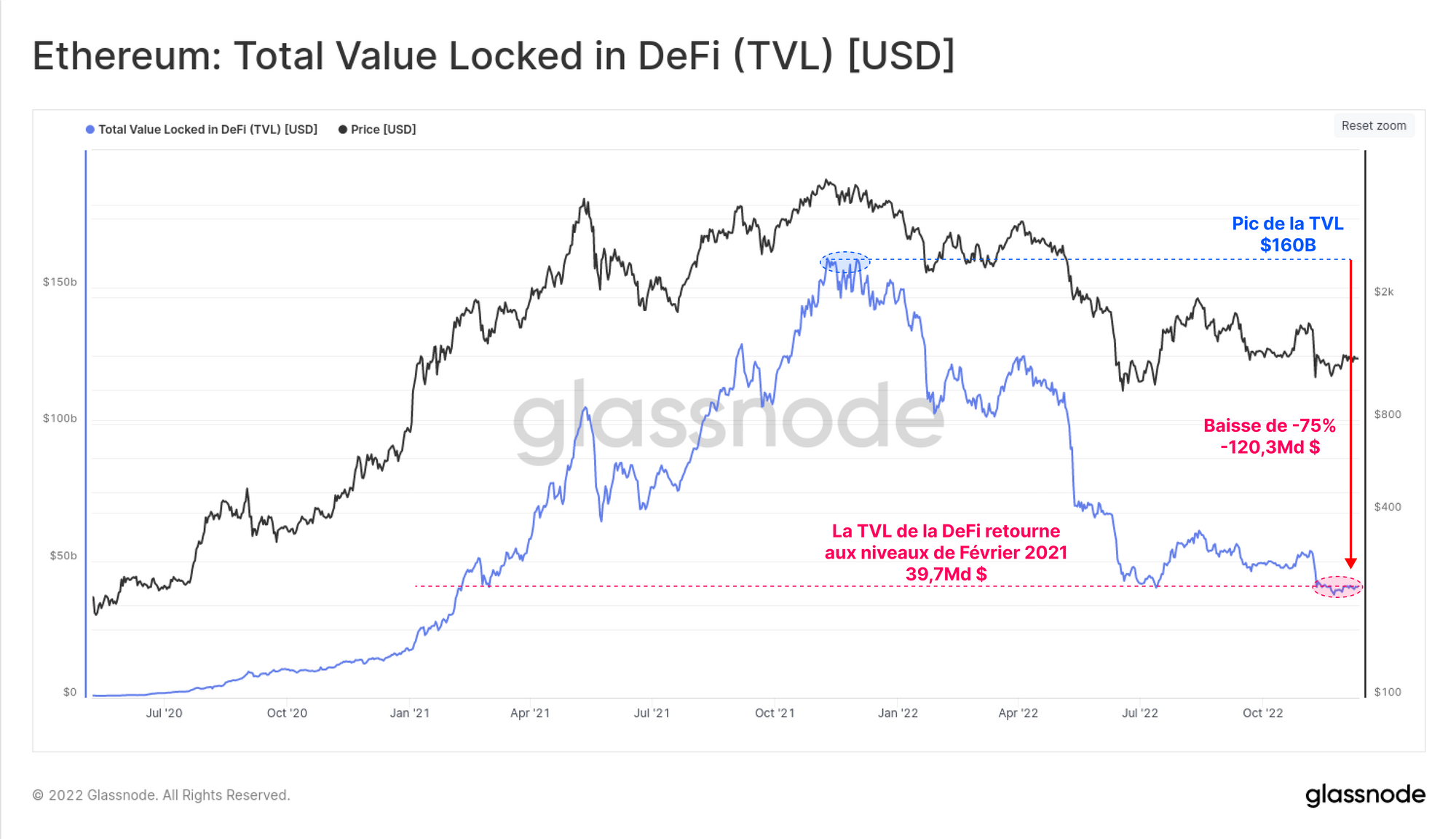

La Purge de la DeFi

Avec une telle chute des prix des et une contraction sévère de la liquidité, la valeur totale bloquée dans le secteur de la DeFi a chuté de façon spectaculaire.

Après avoir atteint un pic de 160 milliards de dollars au moment de l'ATH du marché en novembre 2021, la TVL de la DeFi a chuté de plus de 120,3 milliards de dollars (-75%).

Cela ramène la valeur des garanties investies dans la DeFi à 39,7 milliards de dollars, soit un retour aux niveaux de février 2021.

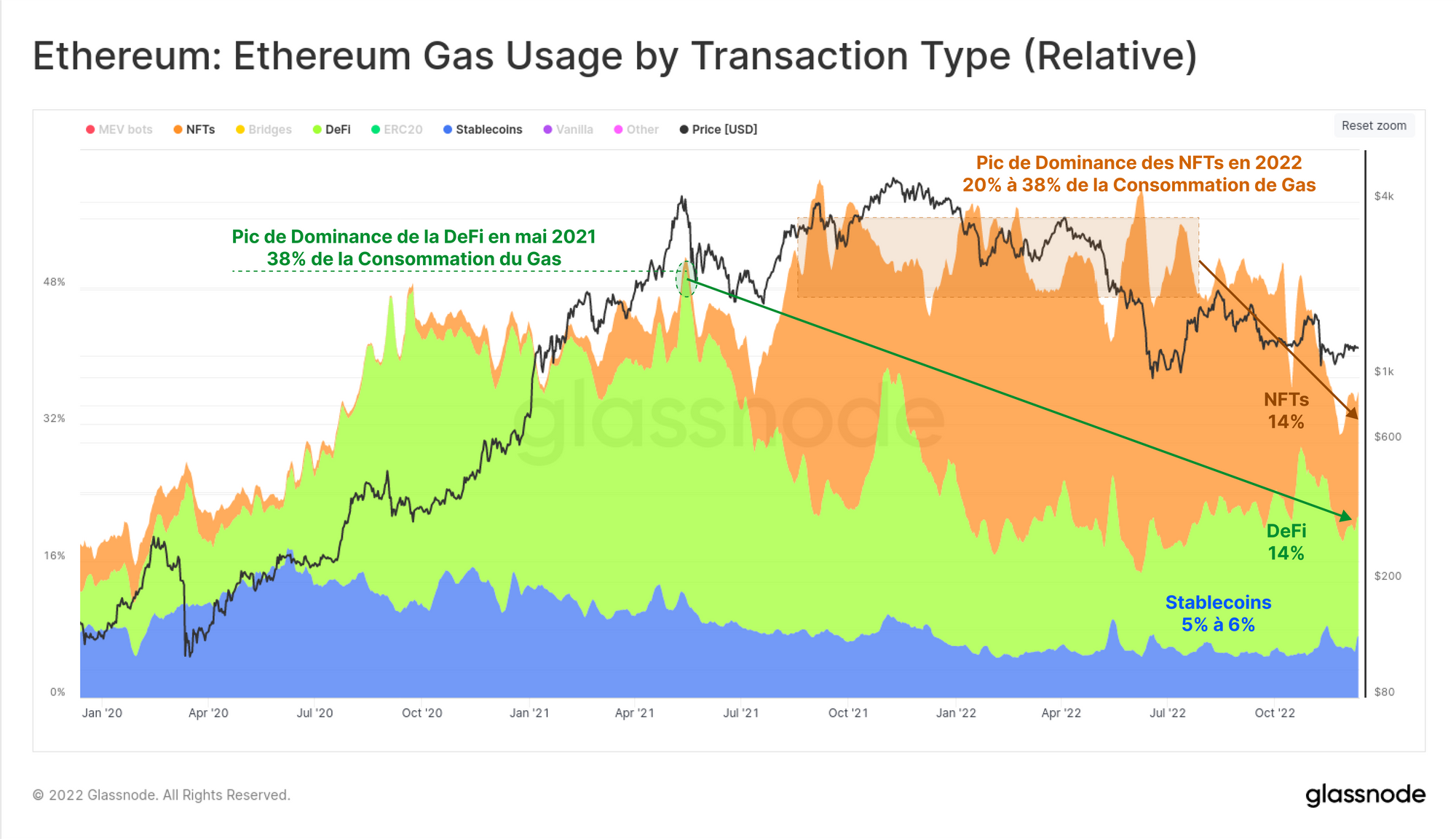

La domination de la consommation de gaz par type de transaction a également démontré une évolution des préférences du marché au cours des deux dernières années.

Les protocoles DeFi ont représenté entre 25 % et 30 % de la consommation totale de gaz de juillet 2020 à mai 2021, mais sont depuis tombés à seulement 14 % depuis.

Dans un cycle similaire d'expansion et de ralentissement, les transactions liées aux NFT ont représenté entre 20 % et 38 % de la consommation de gaz jusqu'au premier semestre 2022, mais elles sont également tombées à 14 %.

Les stablecoins ont maintenu une domination constante de 5 à 6 % tout au long de cette année.

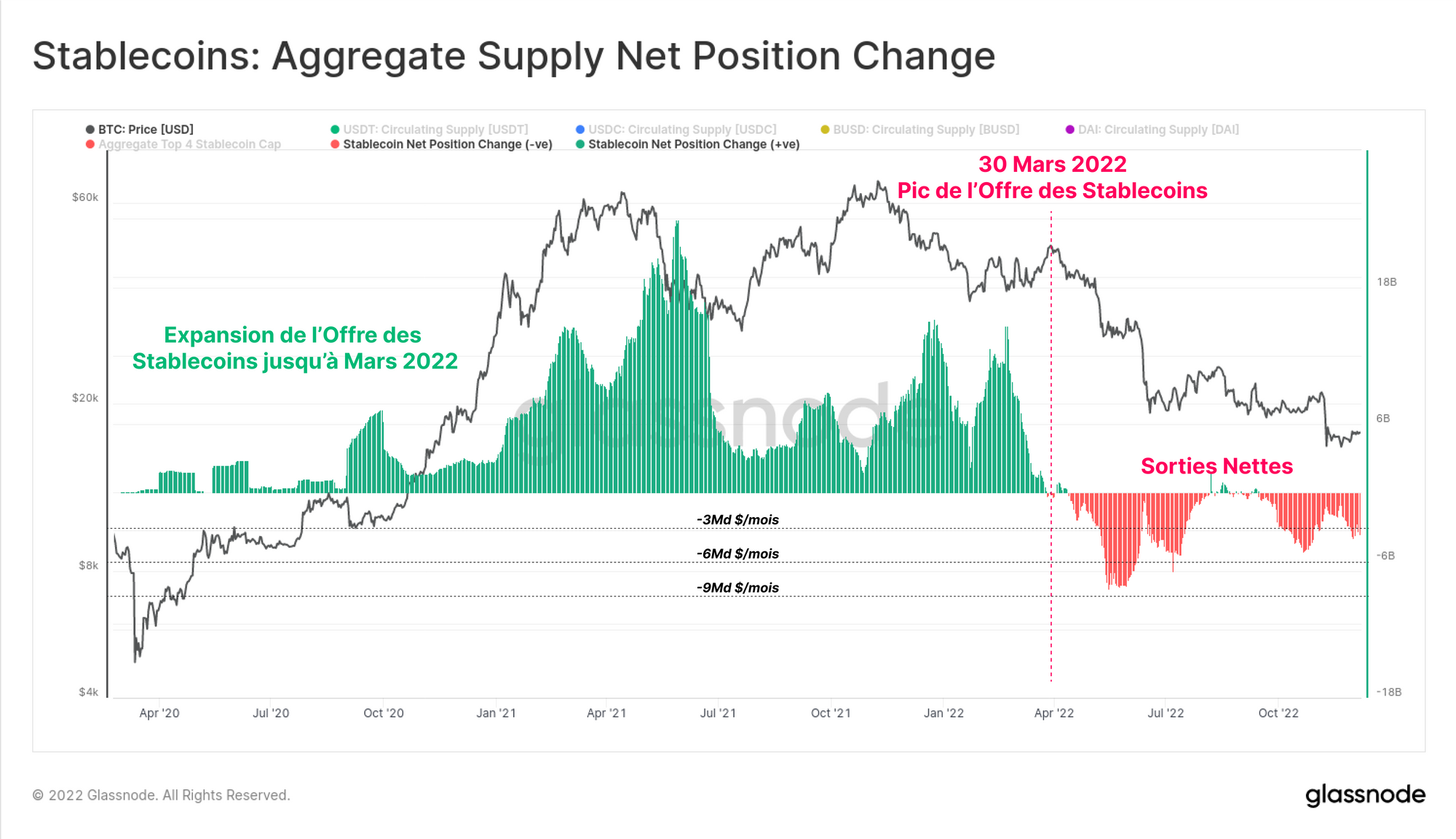

Retraits de Stablecoins

Les stablecoins sont devenus la pierre angulaire de l'industrie depuis 2020, avec 3 des 6 premiers actifs par capitalisation boursière qui sont maintenant des stablecoins.

L'offre totale de stablecoins a atteint un pic de 161,5 milliards de dollars en mars 2022, mais a depuis connu des rédemptions à grande échelle dépassant 14,3 milliards de dollars.

Globalement, cela reflète des sorties nettes de capitaux de l'espace entre -4 et 8 milliards de dollars par mois.

Cependant, il est également remarquable que cela ne représente que 8% du pic de l'offre de stablecoins, ce qui suggère qu'une majorité de ce capital reste encore investi sous cette forme.

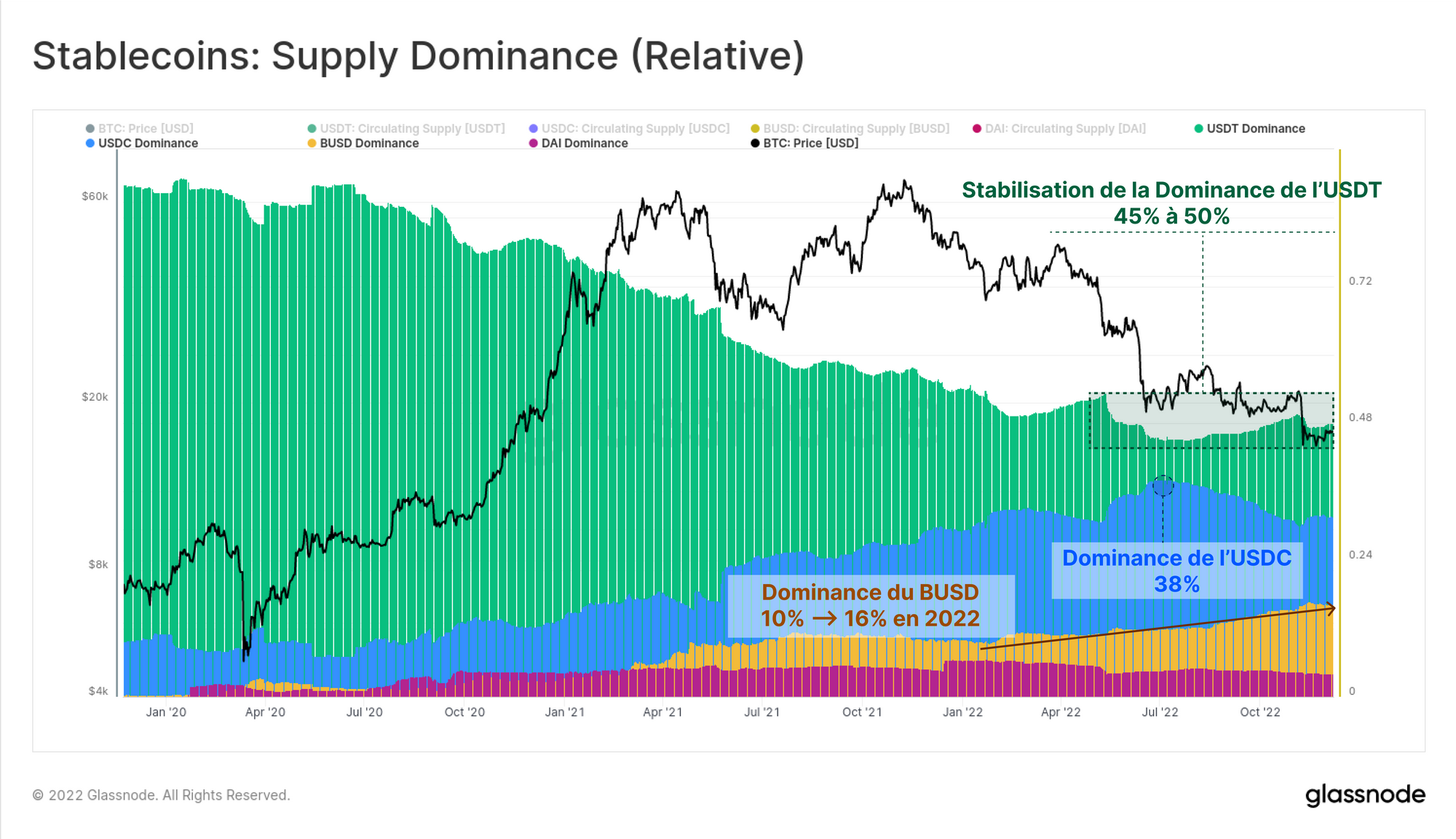

Des changements notables ont également eu lieu en ce qui concerne la dominance relative de l'offre de stablecoins.

- Le BUSD se distingue, ayant augmenté sa part de marché de 10 % à 16 % en 2022, et représentant désormais 22,0 milliards de dollars en valeur totale d'actifs.

- Tether a maintenu une part de marché relativement constante de 45% à 50%, malgré un total de 18,42 milliards de dollars de rédemption d'USDT depuis mai.

- La domination de l'USDC a atteint un pic de 38% en juin, mais est depuis tombée à 31,3%, représentant maintenant 44,75 milliards de dollars en valeur.

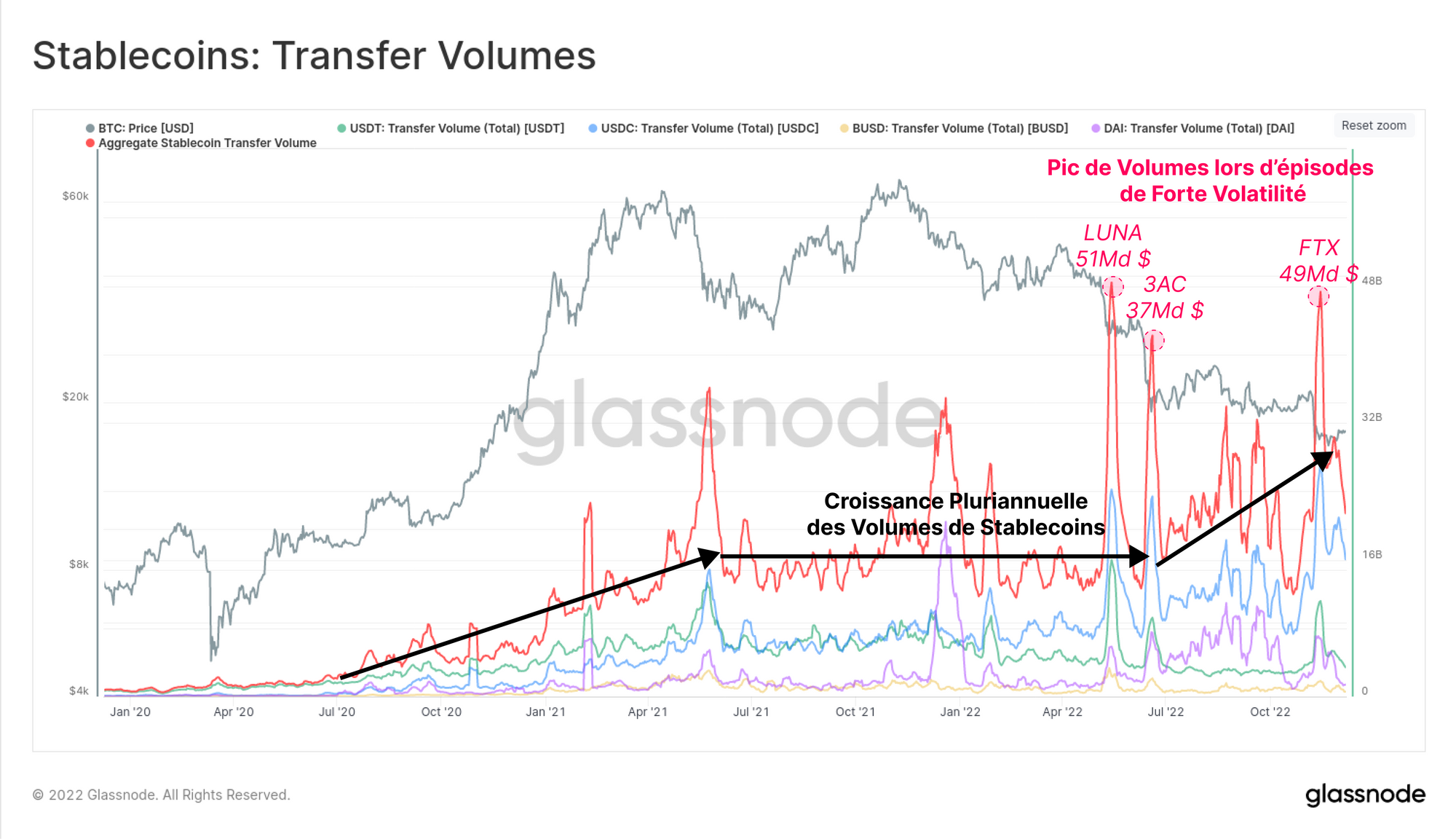

Alors que les stablecoins font actuellement l'objet de rédemptions et de sorties nettes de capitaux, les volumes de transfert sur Ethereum ont continué à augmenter au cours du second semestre 2022.

Les volumes de transfert globaux pour les stablecoins sont restés stables à environ 16 milliards de dollars par jour pendant la majeure partie de 2021-22, mais ont continué à grimper pour atteindre entre 20 et 30 milliards de dollars par jour depuis juillet.

Pendant les événements de vente à haute volatilité de mai, juin et novembre, les volumes totaux de transfert de stablecoins ont atteint un pic entre 37 et 51 milliards de dollars, ce qui suggère une demande extrême de liquidités en USD pendant les événements de capitulation et de désendettement.

Résumé et conclusions

Cette année, le BTC et l'ETH ont connu des baisses de plus de 75 % par rapport au sommet historique atteint en novembre. Depuis mai, cette période a été ponctuée par une purge à grande échelle. Cela a entraîné une contraction significative des dettes, de nombreuses faillites, l'effondrement douloureux d'un ponzi de plusieurs milliards de dollars (LUNA-UST), et ce qui semble être une malheureuse fraude dans le cas de FTX.

L'année 2022 a été difficile, et elle a conduit la volatilité et les volumes à des plus bas niveaux pluriannuels, alors que la liquidité et les spéculateurs se sont retirés. Avec le départ des spéculateurs, l'offre des détenteurs à long terme a atteint un nouvel ATH, et les investisseurs semblent intervenir en augmentant leurs achats à chaque baisse du prix.

Le Merge Ethereum a également été exécutée avec succès en septembre, et les stablecoins continuent de démontrer une adéquation significative entre le produit et le marché.

La résilience des systèmes décentralisés est le fruit de nombreuses années d'épreuves et de cicatrices, mais ce sont ces événements qui, en fin de compte, forment la cohorte des HODLers. Après tous les défis de 2022, l'industrie des actifs numériques est toujours debout, les leçons sont tirées et les blocs de Bitcoin continuent d'être crées toutes les 10 minutes.

Indépendamment de ce qui se passera en 2023, nous pensons que ce secteur résistera à l'épreuve du temps et nous continuerons à créer les outils et les données nécessaires pour analyser, étudier et comprendre les dynamiques de fonds ce cet écosystème naissant.

Tic-tac, next bloc, et nous vous verrons en 2023.