Simuler la Pression de Vente de Shanghai : Enquête sur le Déblocage des Ethers

Le hard fork très attendu de Shanghai/Capella est prévu pour le 12 avril 2023, ce qui permet les retraits d'ETH stakés. Dans cet article, nous établissons des cohortes de stakers et évaluons la pression de vente potentielle qui pourrait se produire en raison du déblocage de nombreux ETH.

Sommaire

Ce rapport traite de la quantité estimée d'ETH stakée qui pourrait être retirée et vendue immédiatement après la mise à jour de Shanghai. Après avoir examiné les différentes cohortes de staking et leurs motivations de vente, nous estimons un total de 170k ETH destinés à être vendus après la mise à jour de Shanghai.

Nous prévoyons que seulement 100k ETH (190M $) du total des récompenses accumulées seront retirées et vendues. En outre, nous nous attendons à voir deux fois plus de validateurs sortir, mais seul une quantité limitée d'offre stakée sera libérée par jour. Nous pensons que seule une fraction de ce montant, environ 70k ETH (133M $), deviendra effectivement liquide.

Même dans le cas extrême où le montant maximum de récompenses et de l'offre stakée est retiré et vendu, le volume de vente reste dans la fourchette du volume d'entrée hebdomadaire moyen des exchanges. Par conséquent, nous concluons que même le cas le plus extrême aura un impact acceptable sur le prix de l'ETH.

La Mise à jour de Shanghai

Le hard fork très attendu de Shanghai/Capella est prévu pour le 12 avril 2023, et permettra les retraits des ETH stakés par le nouveau mécanisme de consensus Proof-of-Stake d'Ethereum.

Les premiers dépôts ont été effectués en novembre 2020, avant le lancement de la Beacon Chain, et jusqu'à présent les stakers n'ont pas été en mesure d'accéder à leurs ETHvérouillés, ni aux récompenses qu'ils ont accumulées.

Étant donné que certains stakers sont actifs depuis la genèse de la chaîne Beacon, leurs récompenses se sont accumulées pendant plus de deux ans, parallèlement à un cycle complet de marché haussier et baissier.

Cette situation a suscité de nombreuses spéculations sur l'impact potentiel sur le marché lorsque les quelque 18 millions d'ETH stakés (33,92M $, soit 15 % de l'offre totale d'ETH en circulation) seront débloqués. Les inquiétudes portent principalement sur la possibilité que ces ETH inondent le marché et créent temporairement une pression de vente importante pour l'ETH.

L'objectif de ce rapport est d'évaluer le paysage global du staking sur ETH, de développer un cadre pour établir des cohortes de staking et d'évaluer l'impact potentiel du hardfork de Shanghai. Pour ce faire, nous effectuons plusieurs simulations afin de répondre aux questions suivantes :

- Qui est le plus susceptible de retirer les ETH stakés ?

- Quel est le volume estimé d'ETH staké qui sera retiré ?

- Quelle est l'ampleur de la pression exercée par les vendeurs à la suite de ces retraits ?

Cartographie du Staking sur Ethereum

Afin d'obtenir une image complète du paysage actuel du staking, nous allons fournir un bref aperçu technique des acteurs existants au sein du mécanisme de consensus Proof-of-Stake d'Ethereum :

- Les dépositaires sont des particuliers ou des entités qui envoient 32 ETH au contrat ETH 2.0 pour activer un validateur. Un déposant peut posséder autant de validateurs qu'il est capable de staker 32 ETH.

- Les validateurs sont des entités virtuelles qui vivent sur la Beacon Chain et qui servent la couche de consensus d'Ethereum. Ils peuvent être considérés comme une clé privée et un solde, tous deux enregistrés sur la couche de consensus. Les validateurs sont choisis de manière pseudo-aléatoire pour vérifier et se porter garants de la validité des transactions et des informations incluses dans un bloc. Occasionnellement, ils sont chargés de proposer des blocs dans lesquels ces transactions sont regroupées. Pour leur travail, les validateurs reçoivent des récompenses en ETH, qui sont réparties entre les récompenses des blocs de la couche de consensus et les récompenses des frais de la couche d'exécution pour le traitement des transactions (seuls les frais de priorité vont au validateur, tandis que les frais de base sont brûlés, via l'EIP 1559).

- Les nœuds sont le matériel physique qui exécute le logiciel du validateur. Chaque nœud peut accueillir plusieurs validateurs. Les nœuds peuvent être exploités par le dépositaires lui-même ou délégués à un prestataire de services tiers.

Les Dépositaires en tant qu'Acteurs Principaux

D'importantes recherches ont été menées sur l'économie du staking d'ETH, la plupart d'entre elles se concentrant sur les validateurs en tant qu'acteurs principaux du secteur.

Pour notre analyse, nous pensons qu'il est plus logique de se concentrer sur les dépositaires, car ils peuvent contrôler plusieurs validateurs et, en fin de compte, c'est au niveau du dépositaire (humain) que les décisions concernant l'utilisation et le retrait des fonds seront prises.

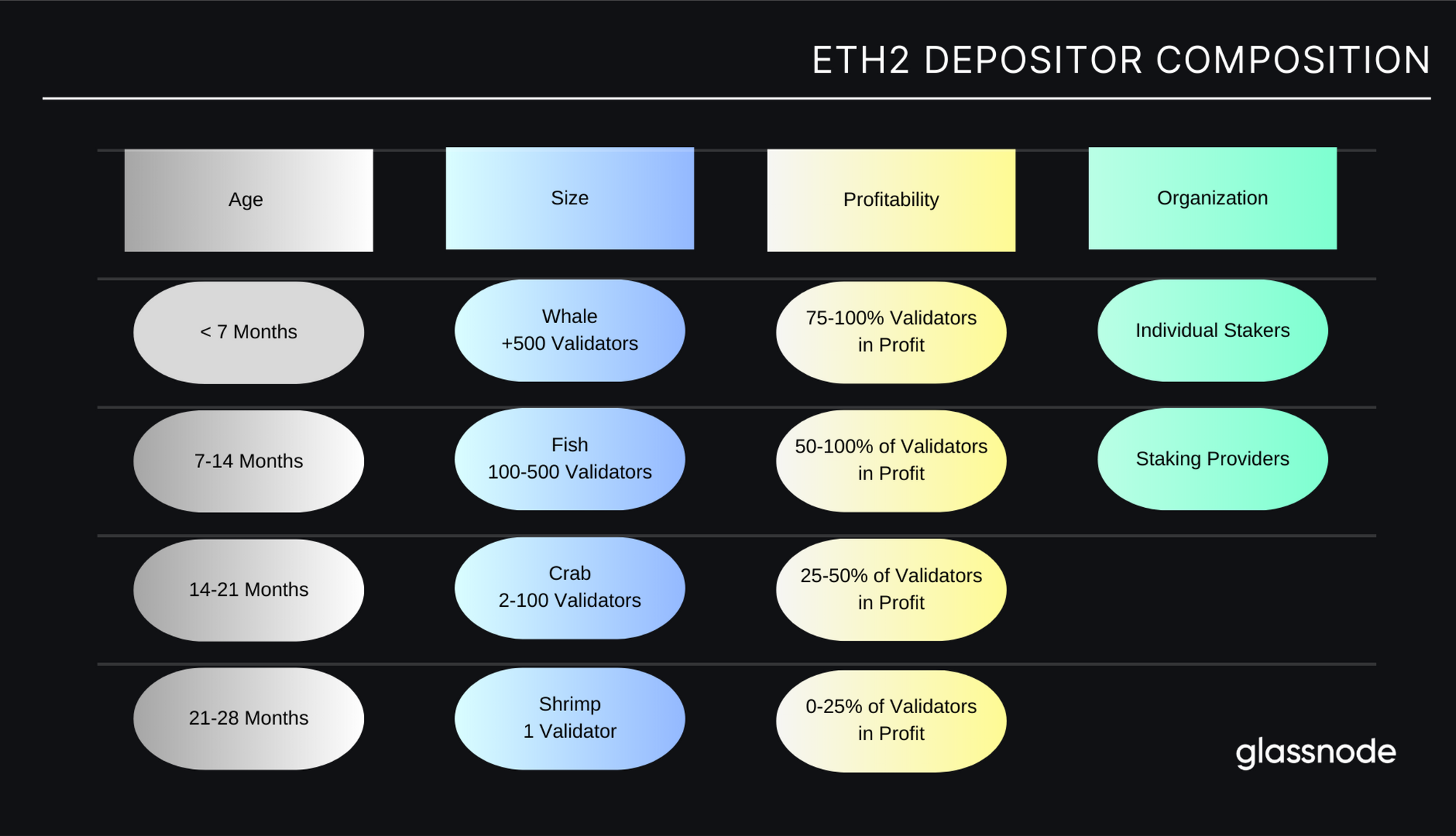

Afin de comprendre les possibilités de la mise à jour de Shanghai/Capella, nous allons segmenter les dépositaires en différentes cohortes sur la base des besoins et des motivations anticipés pour staker ou déstaker leurs Ethers. Le graphique suivant illustre les segmentations que nous avons sélectionné, qui prennent principalement en compte quatre facteurs :

- L'ancienneté : la durée pendant laquelle le staking a été actif.

- La taille : Le nombre de validateurs détenus.

- La rentabilité : Le profit/la perte non réalisé(e) détenu(e) par les validateurs possédés.

- L'organisation : Division en individus (solo-stakers) ou en fournisseurs de staking tiers.

Remarque : nous comprenons que des particuliers ou des entités puissent utiliser différentes adresses de portefeuilles de dépositaire pour déployer du staking sur le réseau. C'est souvent le cas des fournisseurs de Staking-as-a-Service. C'est pourquoi nous avons séparé les adresses des dépositaires appartenant à ces fournisseurs de nos ensembles de données et les avons analysées séparément. Ceci afin d'éviter toute distorsion du signal que nous essayons d'obtenir avec l'analyse qui suit.

Déposants individuels et institutionnels

Lorsque l'on dessine le paysage du staking d'ETH, il est important de faire la différence entre les stakeurs privés, qui disposent de leurs propres installations techniques à la maison, et les dépositaires institutionnels/fournisseurs de staking.

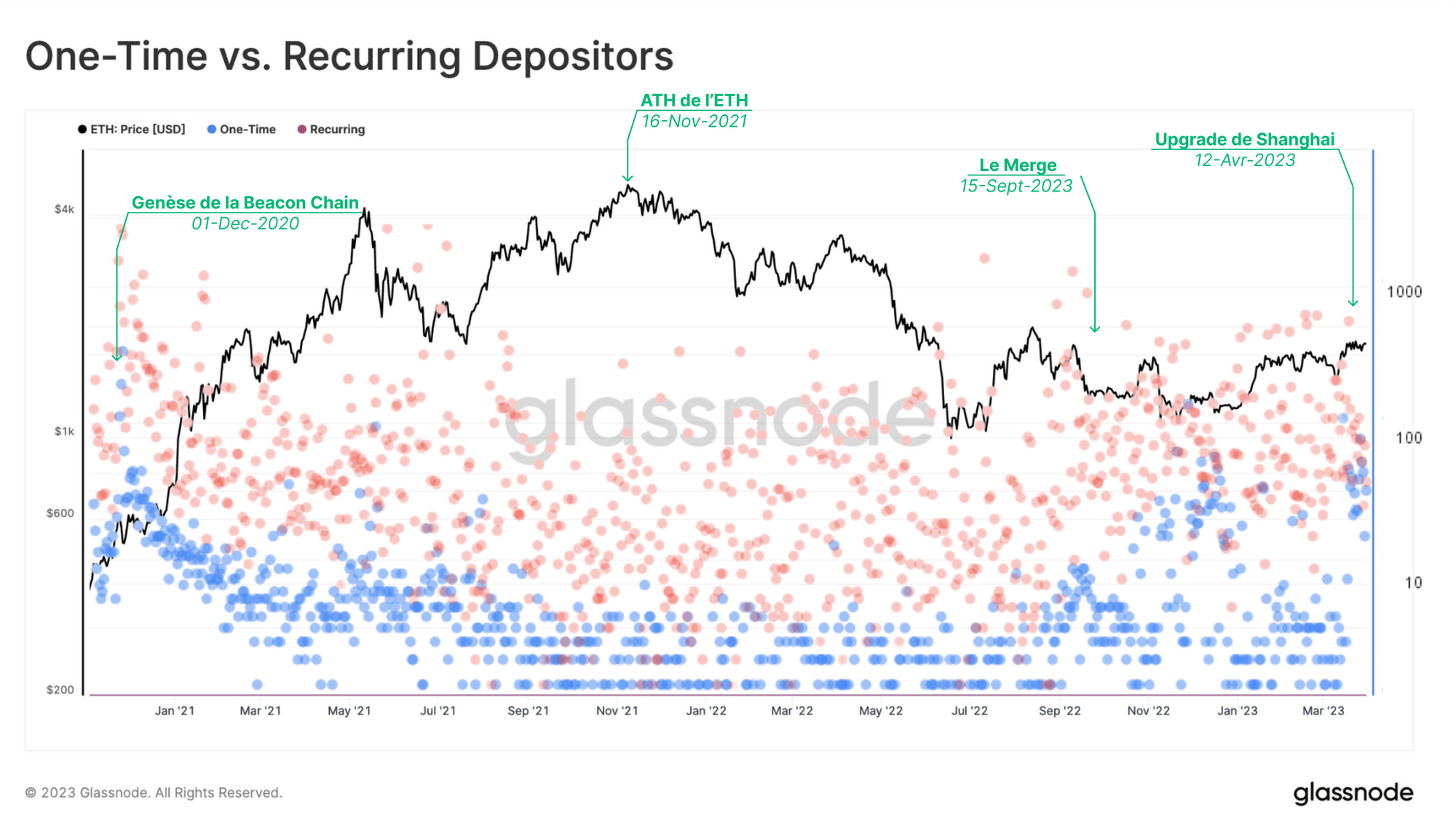

Pour le graphique suivant, nous excluons les fournisseurs de staking car beaucoup de ces entités utilisent des adresses jetables pour leurs dépôts, ce qui fausserait les données.

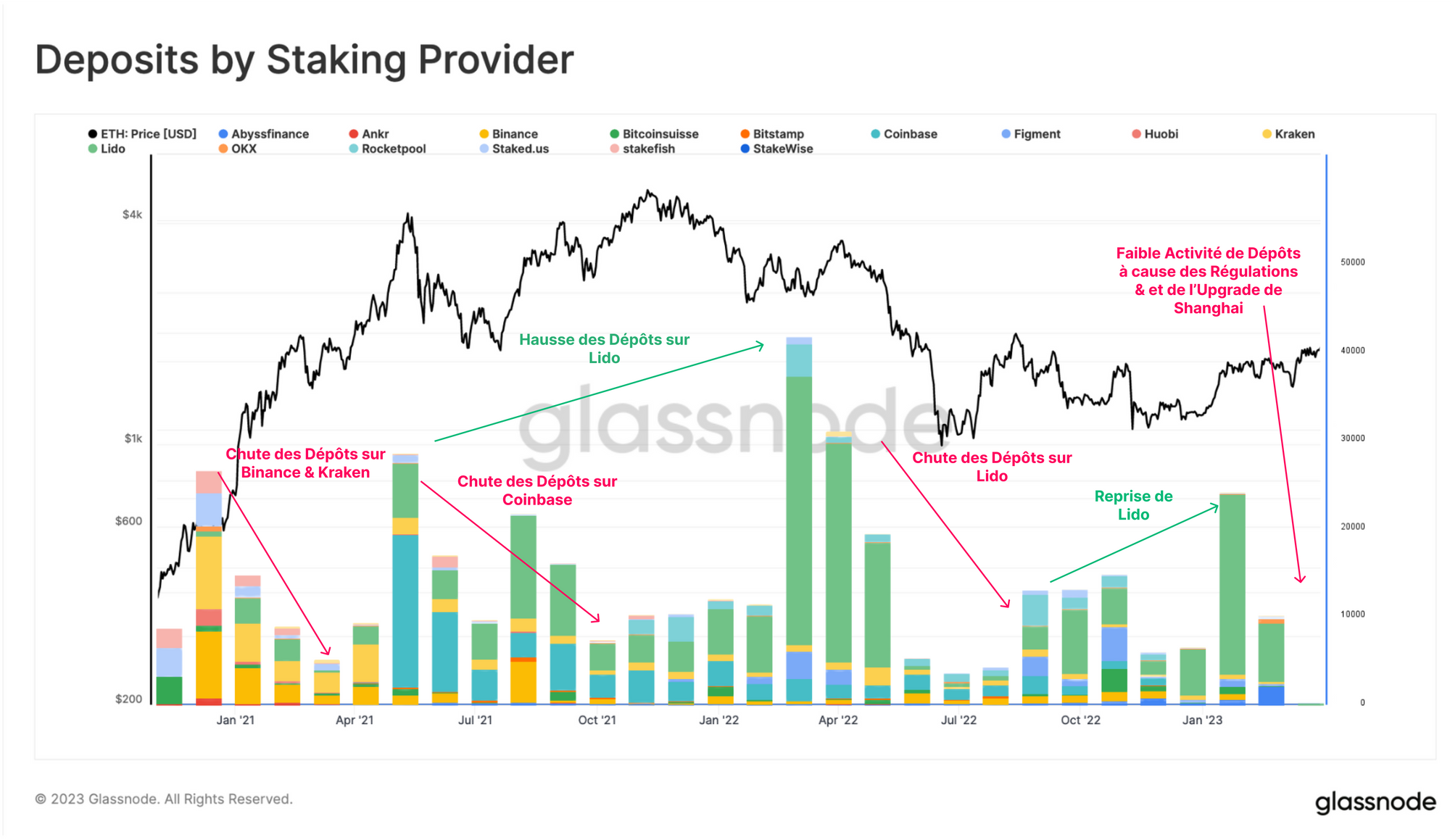

En examinant le nombre de dépôts effectués par jour, nous pouvons distinguer les déposants uniques 🔵 et les adresses de portefeuilles qui ont effectué plusieurs dépôts 🔴.

Nous pouvons voir que les déposants uniques 🔵 , qui sont principalement actifs autour d'événements majeurs tels que la genèse de la Beacon Chain, le Merge, et maintenant la mise à niveau de Shanghai.

Cela suggère un parti pris envers la construction de la confiance dans l'ingénierie du POS d'Ethereum. Les événements survenus sur la couche d'exécution, tels que l'effondrement de Terra/LUNA et ses conséquences en cascade, n'ont pas eu d'incidence sur les activités de dépôt.

Nous constatons également que le pool de staking est principalement constitué de déposants qui ont effectué plusieurs dépôts 🔴 (notez l'échelle logarithmique) et qui détiennent donc plus d'un validateur.

Nous pouvons voir que plus de 1000 dépôts par jour ont été effectués par certains de ces déposants récurrents. Il est intéressant de noter que pendant la période haussière de 2021, la Beacon Chain a connu une relative accalmie dans ces nouveaux dépôts.

Les Fournisseurs de Staking

Les fournisseurs de staking sont des entités importantes qui permettent aux utilisateurs de déléguer leur ETH aux nœuds de validation du fournisseur. En déléguant leur ETH à ces nœuds, les utilisateurs peuvent obtenir des récompenses pour leur soutien au réseau sans avoir à gérer leur propre nœud de validation ou à fournir l'intégralité des 32 ETH.

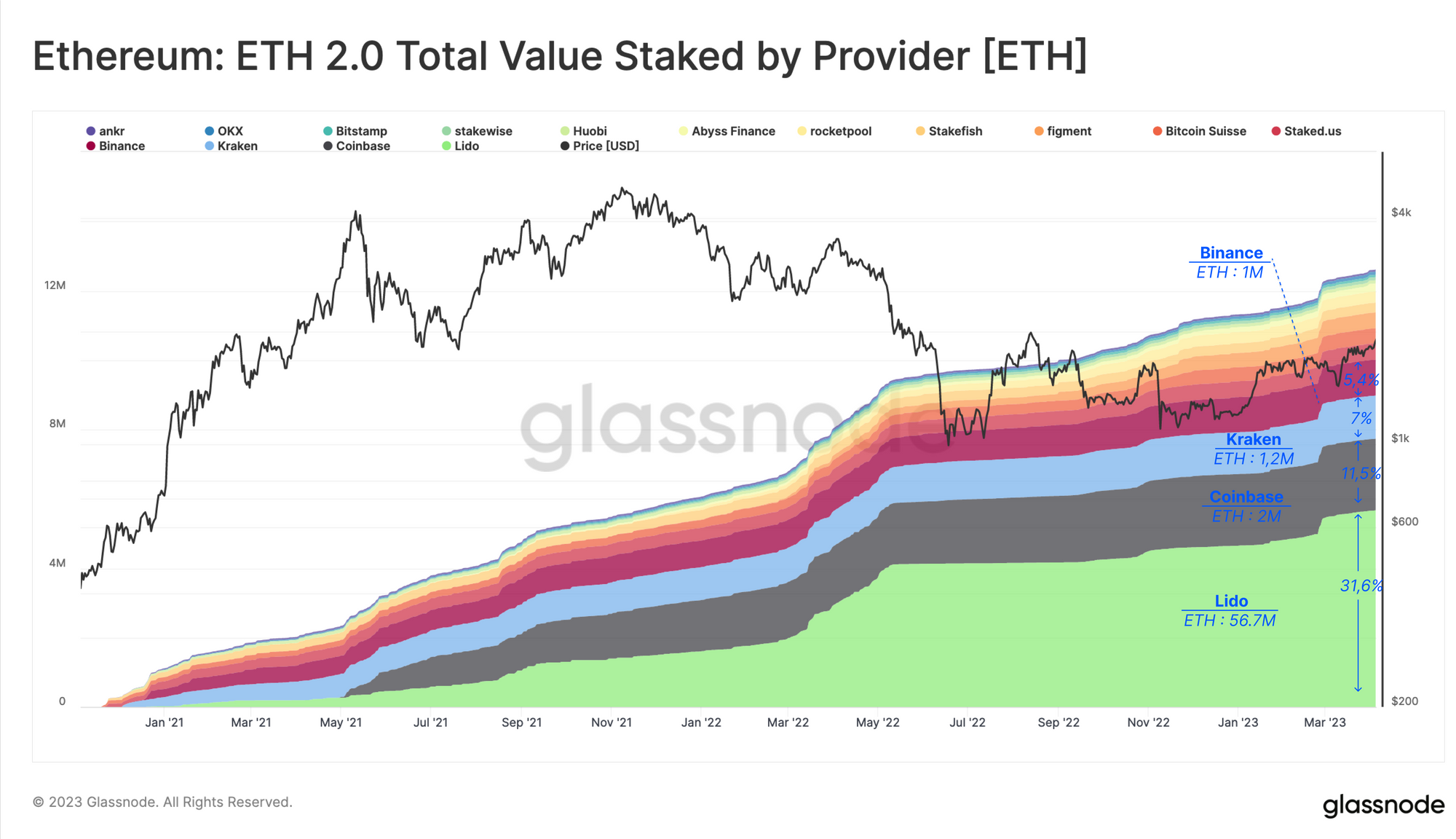

Les fournisseurs de staking liquide en particulier, qui renvoient aux utilisateurs un jeton dérivé échangeable, ont gagné une part de marché massive au cours des deux dernières années.

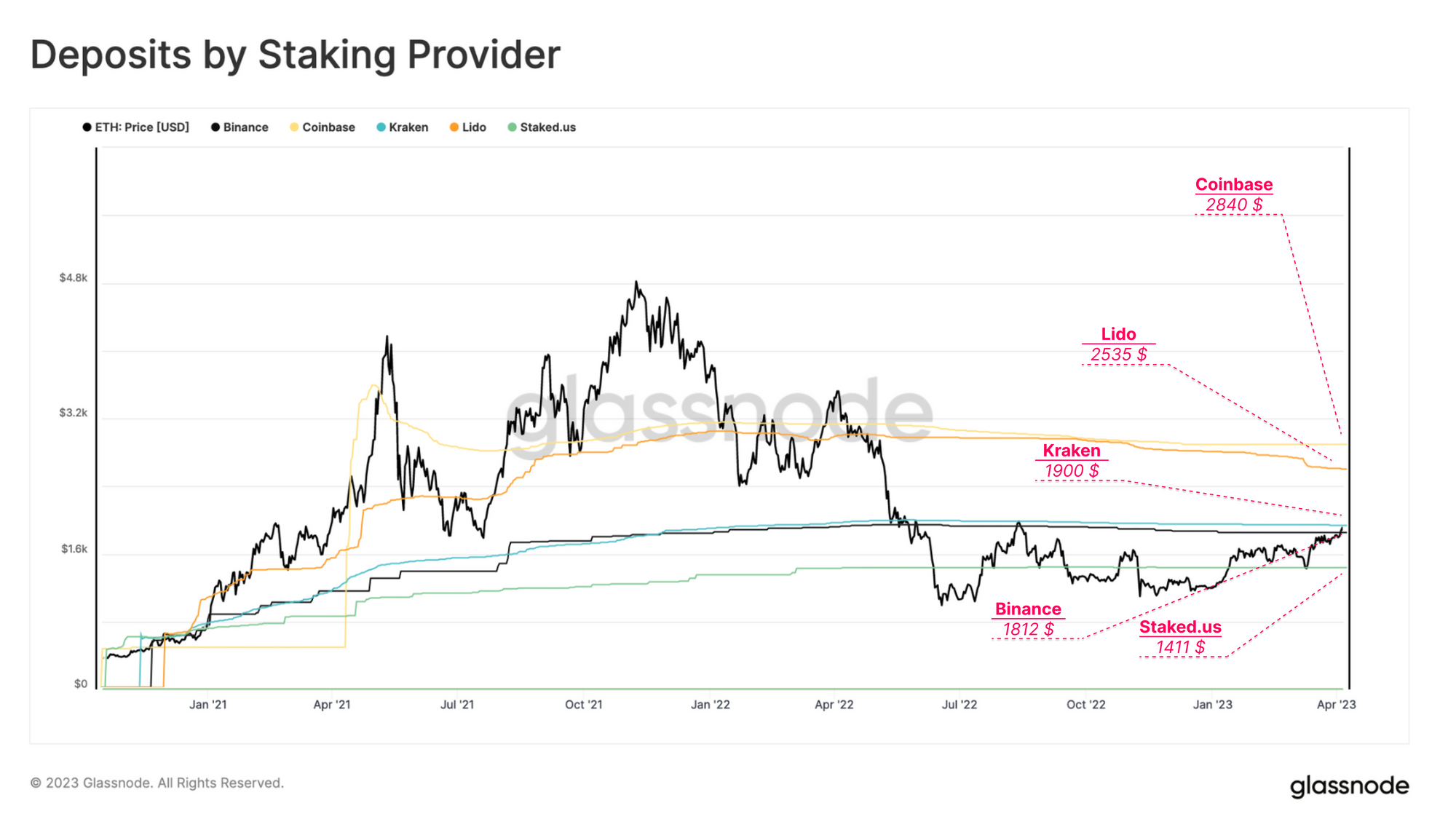

Actuellement, Lido est le leader du marché, détenant une part de marché de plus de 30 % de l'ensemble du staking du réseau. Les exchanges centralisés comme Coinbase, Kraken et Binance suivent avec une part de marché de 11,5 %, 7,0 % et 5,4 %, respectivement.

Si l'on examine de plus près le nombre de dépôts effectués par les fournisseurs de staking au fil du temps, on constate clairement une évolution de leur position dominante :

- Au cours du premier semestre suivant la création de la Beacon Chain, Kraken et Binance étaient les principaux dépositaires. Cependant, ils ont finalement été dépassés par Coinbase et Lido.

- La domination du Lido s'est massivement développée au cours du second semestre 2021, mais le token stETH a été soumis à des tensions sur le marché lors de l'effondrement de LUNA-UST et des faillites de Three Arrows Capital et de Celsius. Ces entités avaient en effet des liens ou des positions importantes concernant le token à l'époque.

Par conséquent, les activités de dépôt de tous les fournisseurs de staking, en particulier Lido, ont chuté au milieu de l'année 2022, avant de se redresser lentement vers la fin de l'année. En outre, nous observons un recul massif des activités de staking des exchanges centralisés, qui peut être attribué à la pression croissante exercée par les régulateurs américains sur ces institutions.

Kraken a finalement mis fin à son service de staking basé aux États-Unis en février 2023 après avoir été condamné à une amende par la SEC, et Coinbase a reçu une notification de Wells en mars 2023 concernant son service de staking.

L'Ancienneté des Dépositaires

L'âge d'un dépositaire prend compte de la date de déploiement d'un validateur pour calculer la durée moyenne de participation d'un dépositaire à l'économie de staking. Cela inclut les dépositaires uniques et récurrents, mais ne comprend pas les fournisseurs de staking.

Nous regroupons ensuite les dépositaires dans cinq catégories, correspondant à un quart de la durée de vie de la Beacon Chain (groupes de 7 mois), et une catégorie pour ceux qui sont antérieurs au lancement de la Beacon Chain. À notre grande surprise, nous avons détecté un nombre relativement élevé de 25k dépositaires dont l'âge moyen est antérieur au lancement de la couche de consensus d'Ethereum.

Nous attribuons ces dépositaires aux investisseurs ayant un taux de conviction très élevé, car le déploiement de validateurs à cette époque était très risqué. Nous soutenons même que ces dépositaires ne considèrent pas la validation comme un investissement. Ils constituent plutôt les membres du cercle intérieur d'Ethereum ou des membres de la communauté très motivés pour sécuriser le réseau. Le profit de semble pas être leur priorité.

En outre, nous pouvons constater que la majorité des dépositaires ont entre six mois et un an. Cela indique que la confiance dans l'économie de staking d'Ethereum s'est accrue au cours de l'année écoulée, en particulier après l'exécution réussie du Merge et la perspective à court terme de l'autorisation des retraits.

La Taille des Dépositaires

L'étape suivante consiste à examiner la taille des dépositaires individuels, en excluant une fois de plus les fournisseurs de staking de notre ensemble de données. Contrairement au tableau ci-dessus, qui comptabilisait les événements de dépôt uniques, nous calculons ici le nombre total de validateurs que l'adresse d'un dépositaires accumule au fil du temps. Nous les regroupons ensuite en différentes catégories de taille.

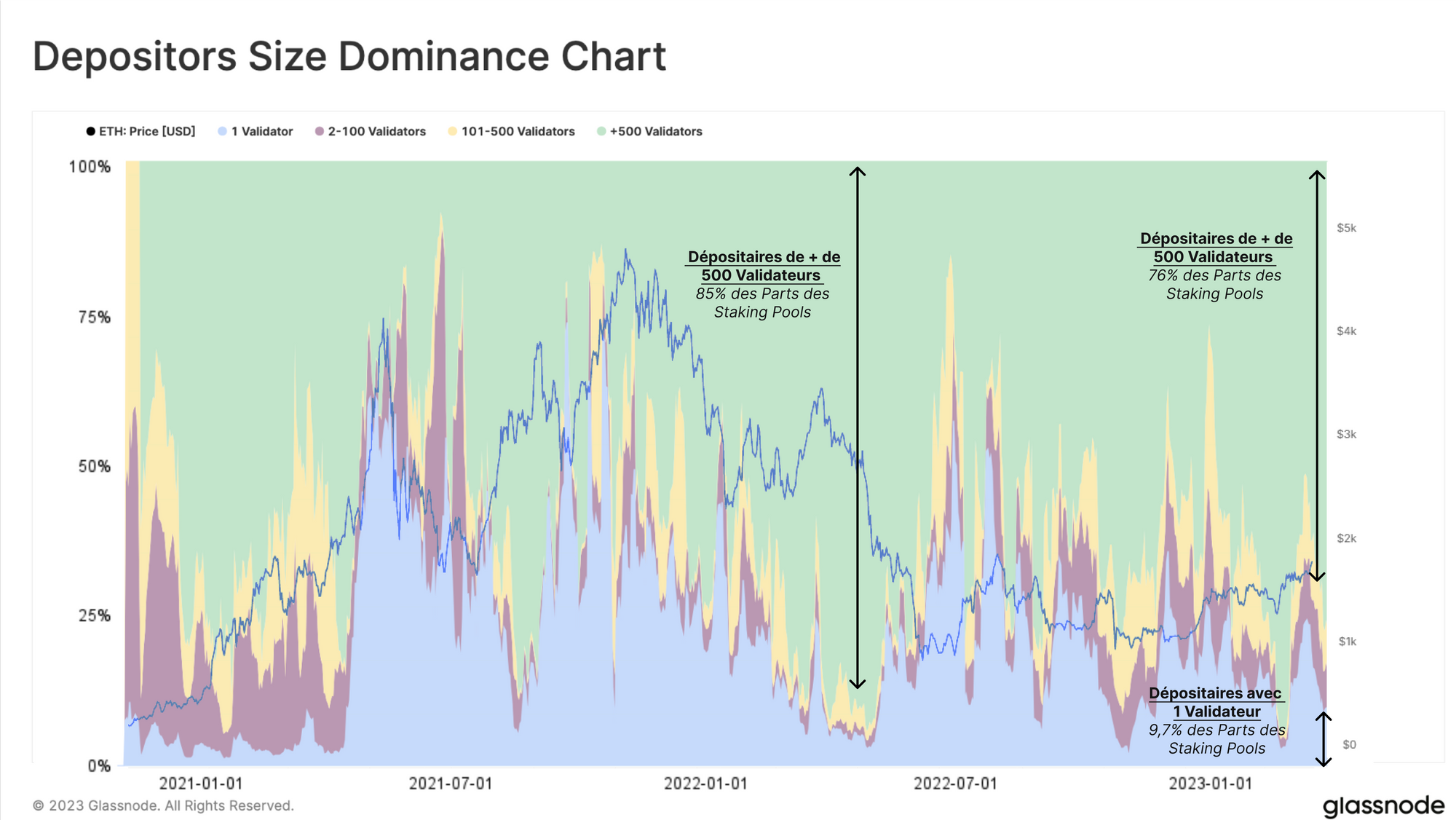

Fait remarquable, six mois après le lancement de la Beacon Chain, la pool de staking s'est divisée entre les dépositaires qui ne détenaient qu'un seul validateur (Crevette) 🔵, et ceux qui possédaient plus de 500 validateurs (Baleine) 🟢.

Au cours du dernier cycle haussier, le nombre de dépositaires uniques dans la pool de staking était relativement élevé. Toutefois, ce nombre a fortement diminué pendant les turbulences du marché en 2022, car les nouveaux stakeurs solitaires hésitaient à entrer dans la pool.

Les entités Crabe 🔴 et Poisson 🟡 ,comptant entre 2 et 500 validateurs ont une domination étonnamment faible de seulement 13,5 % du total.

La Rentabilité des Dépositaires

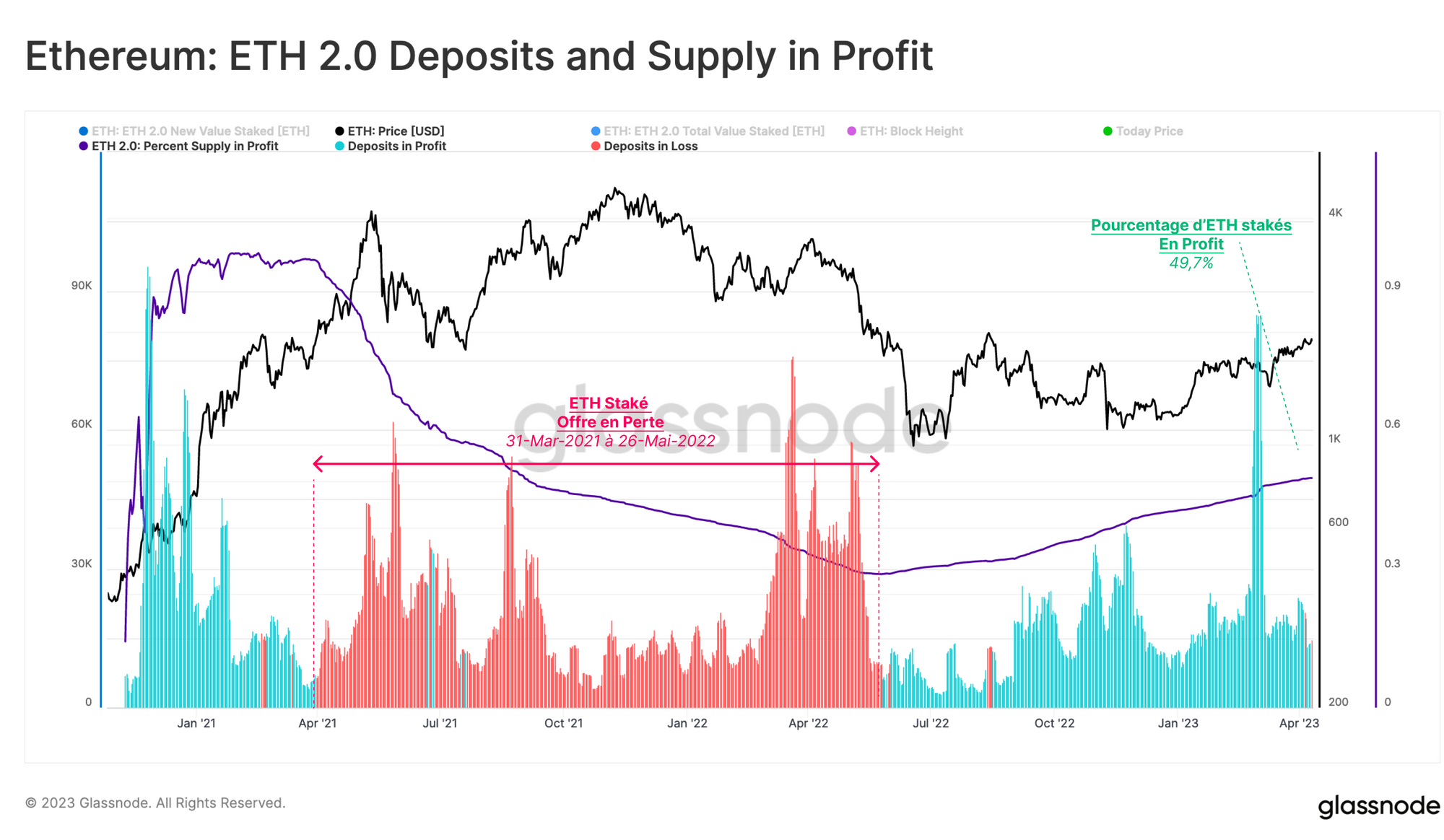

Pour évaluer la rentabilité d'un dépositaire, nous calculons le prix réalisé de ses ETH stakés, c'est-à-dire la valeur de l'ETH au moment du dépôt, par rapport au prix au spot actuel. Cela permet d'évaluer le profit/la perte non réalisé(e) détenu(e) moyenn(e) par dépositaire.

Actuellement, le prix de dépôt moyen 🔴 de tous les ETH stakés est de 2 136 $, ce qui induit une perte latente moyenne de -13 % aux prix au spot actuels. En revanche, le prix réalisé pour le réseau Ethereum 🔵, qui saisit le prix moyen auquel l'ensemble de l'offre d'ETH a été déplacé pour la dernière fois est de 1 403 $, soit un bénéfice non réalisé de +36 %.

En examinant le prix réalisé par fournisseur de staking, nous observons que le coût de base moyen de Coinbase et Lido est environ 50% plus élevé que le prix spot actuel de l'ETH.

Binance et Kraken, qui ont connu une activité de dépôt primaire au début de la hausse, sont à un niveau d'équilibre approximatif entre 1 812 $ et 1 900 $, respectivement.

Le prix réalisé élevé de Coinbase et Lido est une dynamique intéressante car les deux offrent un dérivé liquide pour leur ETH staké (stETH), permettant aux détenteurs de vendre ou de mieux couvrir leur risque, avec des dépositaires qui pouvant potentiellement obtenir un meilleur prix réalisé sur les marchés secondaires.

Si le prix de l'ETH au moment du dépôt est inférieur au prix de l'ETH du jour, nous considérons que l'offre stakée est en perte. Il n'est pas surprenant que l'offre d'ETH qui a été déposée pendant le pic haussier entre la mi-2021 et la mi-2022 couve une perte non réalisée. Environ la moitié du montant total de staking est actuellement détenu à perte, ce qui donne un aperçu de la dynamique de retrait potentielle après Shanghai.

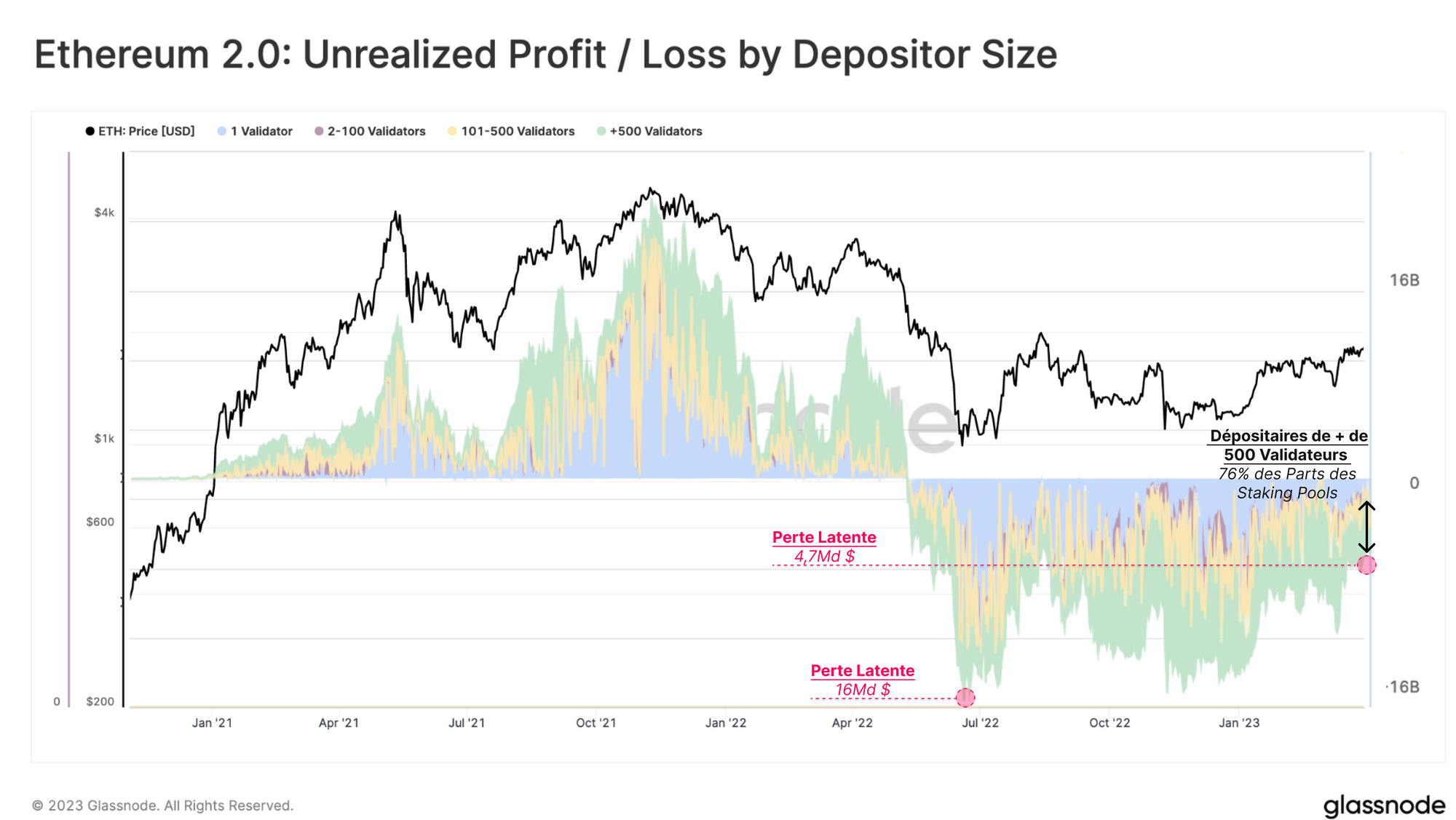

En prenant la différence entre le prix spot de l'ETH et le prix réalisé des dépôts d'ETH, nous déduisons la valeur agrégée en USD des profits ou pertes non réalisés détenus par les dépositaires.

En combinant cela avec notre segmentation de la taille des dépositaires, nous pouvons commencer à établir des groupes basés sur la division des profits ou des pertes non réalisés entre les types de dépositaires.

Après la perte latente maximale de 16 milliards de dollars en juillet 2022, la perte latente nette s'élève aujourd'hui à 4,7 milliards de dollars. Elle est principalement portée par les dépositaires de la taille d'une baleine, qui détiennent une part de 76 % des pertes non réalisées.

Simulation des Retraits après Shanghai

Dans cette section, nous estimons le montant d'ETH stakés qui peut être retiré immédiatement après la mise à niveau de Shanghai.

Bien que les dépositaires n'aient pas pu retirer leurs fonds, ils pouvaient toujours signer un message de sortie volontaire pour signaler leur souhait de quitter la pool de staking. Il y a actuellement 1 229 validateurs qui attendent de sortir, ainsi que 214 validateurs "slashés" qui seront forcés de sortir dès que les retraits seront activés (pour un total de 46 176 ETH, 85,7M $).

Shanghai permet deux types de retraits : partiels et complets. Les retraits partiels, souvent appelés "skimming", retirent automatiquement les récompenses de staking cumulées de chaque validateur, réduisant leur solde de validateur à 32 ETH. Les retraits complets impliquent la fermeture complète du validateur et la récupération de l'intégralité du solde staké.

Les validateurs subissent le même traitement de retrait automatique pour les retraits partiels et complets. Un balayage automatique parcourt linéairement l'ensemble des validateurs, en commençant par l'index 0. Si un validateur n'a pas signé de message de sortie volontaire ou a été slashé, le solde excédentaire d'ETH est skimmé et automatiquement envoyé à la couche d'exécution.

Si le validateur a signé un message de sortie volontaire et a passé les périodes d'attente, il est sorti. Tous les créneaux (12 secondes), 16 validateurs sont analysés et traités. Avec le nombre actuel de validateurs, ce processus devrait prendre jusqu'à 4,5 jours.

Cependant, le temps de balayage pour parcourir l'ensemble des validateurs est compliqué par le nombre de validateurs qui doivent mettre à jour leurs identifiants de retrait. Les références de retrait définissent l'endroit où l'ETH retiré est envoyé.

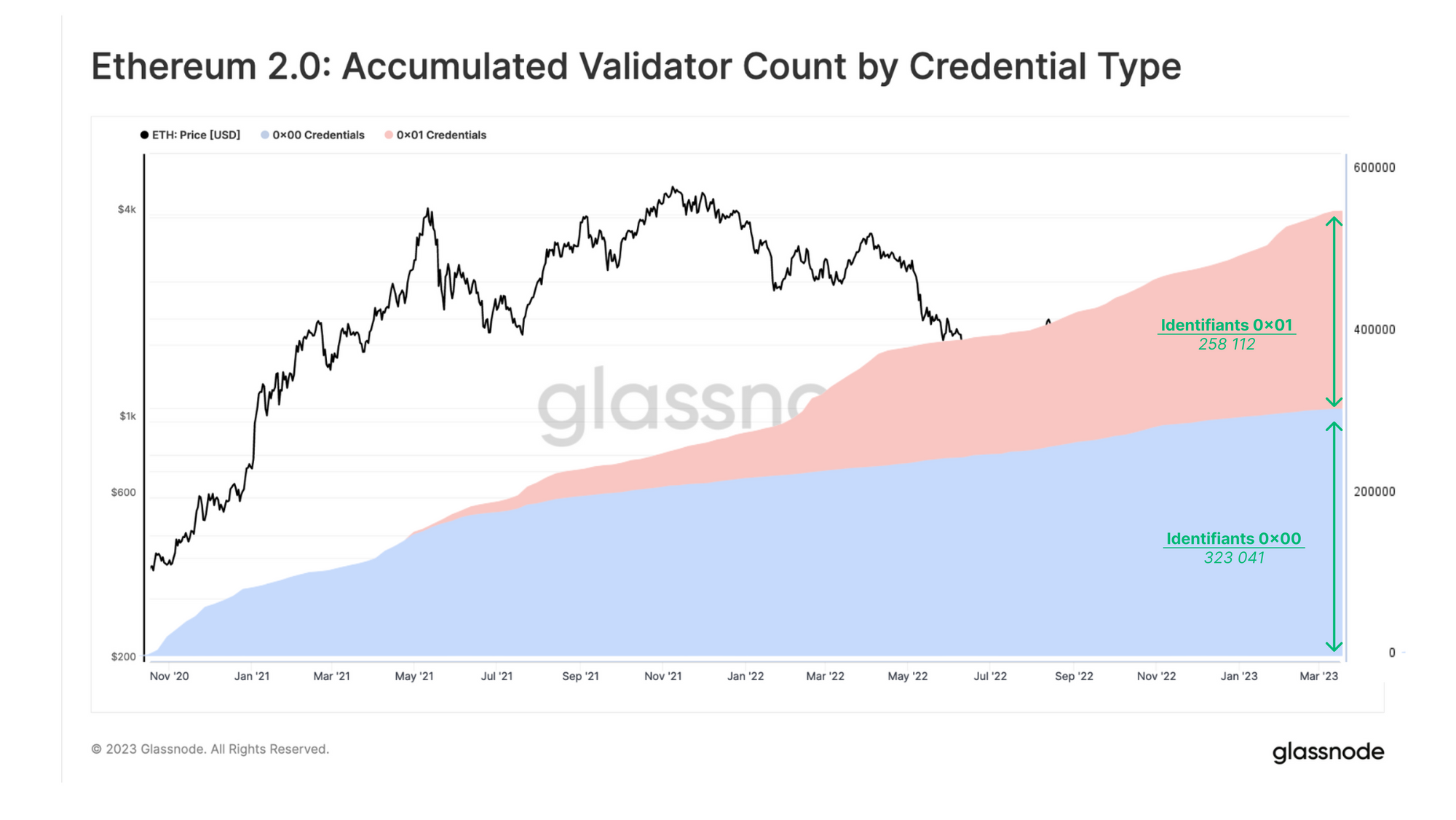

Dans les premiers jours du PoS, les validateurs étaient déployés avec des identifiants 0x00. Ces validateurs doivent mettre à jour leurs informations d'identification avec un type 0x01 afin de participer au traitement automatique.

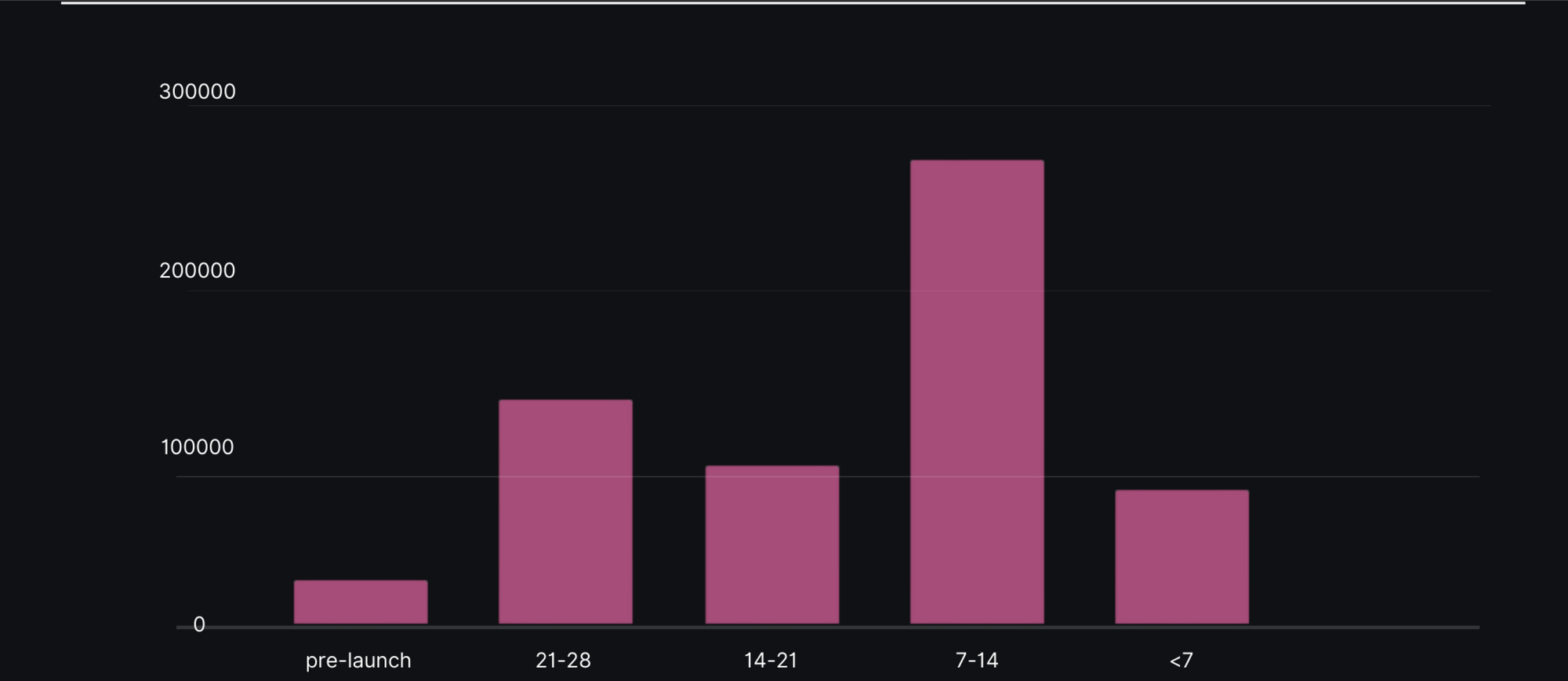

Actuellement, environ 300 000 validateurs doivent mettre à jour leurs identifiants de retrait, ce qui n'est possible qu'après la mise à jour de Shanghai/Capella. Pour notre analyse, nous avons recalculé la durée du processus automatique à un maximum de 2 jours, sur la base du nombre réel de validateurs éligibles au skimming juste après la mise à jour de Shanghai.

Comme décrit ci-dessus, seuls les validateurs disposant d'un identifiant de retrait 0x01 participeront au processus de retrait automatique. Actuellement, environ 44 % des validateurs ont les bons justificatifs de retrait. Cependant, de nombreux validateurs doivent encore mettre à jour leurs identifiants.

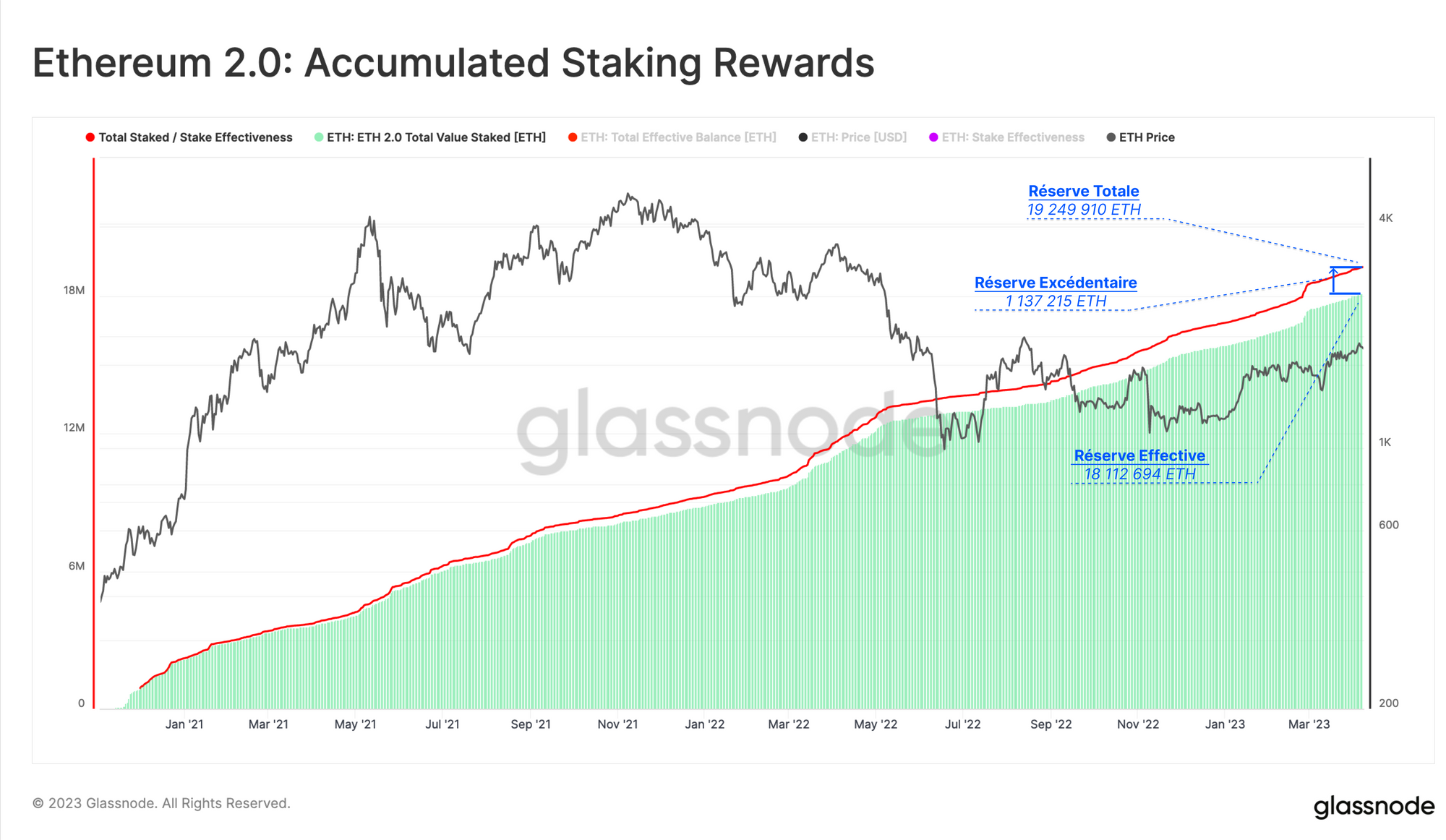

Beaucoup d'entre eux ont été déployés au cours des premiers jours de la Beacon Chain et ont donc accumulé un plus grand volume de récompenses de staking. Cette situation a été analysée en détail par Data Always, et nous avons reproduit le graphique ci-dessous pour montrer comment le nombre de validateurs de ces deux groupes d'identifiants a évolué.

Sur la base du ratio déterminé dans l'analyse, les validateurs avec des identifiants 0x00 possèdent près de 75 % du total des récompenses accumulées. Par conséquent, les validateurs avec des identifiants 0x01 auront accès aux 25 % restants, ce qui équivaut au retrait de 276 000 ETH en deux jours.

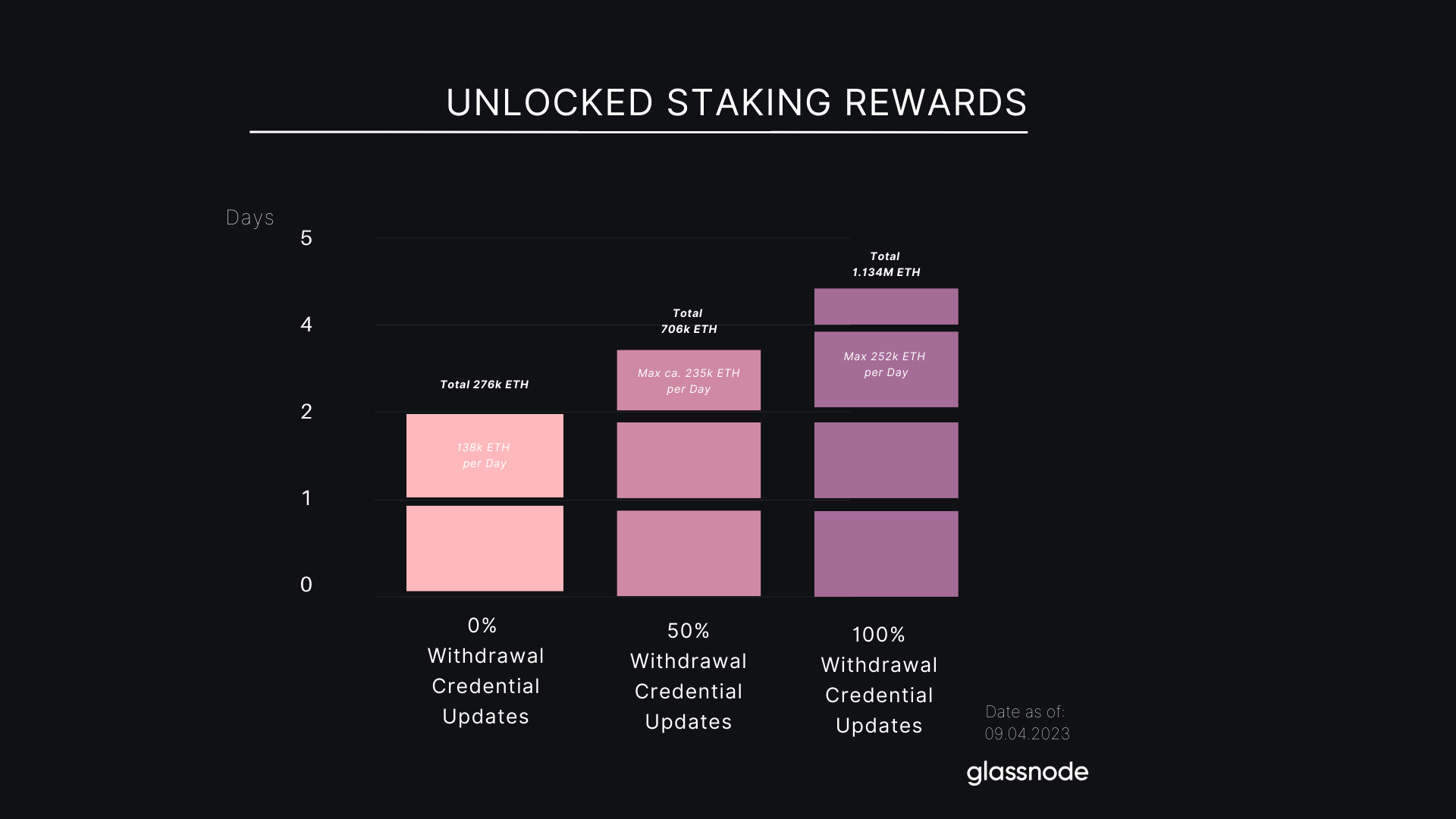

Dans le cas extrême où tous les validateurs restants auraient mis à jour leurs identifiants de retrait après la mise à jour de Shanghai, ce qui se produirait à un rythme de 16 validateurs par bloc, nous verrions finalement la somme totale de 1,137 M ETH sortir de la Beacon Chain sur une période de 4,5 jours.

Le tableau ci-dessous montre les montants minimum et maximum des paiements de récompenses, y compris le montant quotidien maximum d'ETH débloqué dans chaque cas. Les chiffres réels se situeront probablement entre ces valeurs extrêmes.

Nous pensons que de nombreux dépositaires peuvent attendre de débloquer leurs récompenses accumulées après une mise en œuvre réussie de Shanghai avant de mettre à jour leurs informations d'identification, nous prenons donc un retrait de 50 % comme référence.

Par conséquent, nous nous attendons à ce que le nombre réel de récompenses de staking débloquées soit plus proche de la valeur minimale de 706k ETH (1,31Md $).

Pour estimer la part des récompenses qui sera effectivement vendue, notre segmentation des dépositaires ci-dessus s'avère utile. Sachant que Lido détient une part importante des récompenses de staking et qu'il s'est engagé à les redistribuer, nous pensons que d'autres fournisseurs de staking suivront le mouvement, ce qui aurait pour conséquence de bloquer à nouveau une grande partie de ces récompenses.

Nous pouvons très probablement exclure une forte pression de vente de la part des cohortes restantes. Selon le tableau de dominance de la taille des dépositaires, environ 75 % des dépositaires non institutionnels sont des détenteurs importants, avec plus de 500 validateurs ou un solde de staking de 16 000 ETH ou plus.

Les dépositaires de cette taille financière sont moins susceptibles de se sentir obligés de vendre, même si leurs validateurs ont la tête sous l'eau. Compte tenu de la tendance positive du marché au cours de la semaine écoulée, il est plus probable que ce groupe de dépositaires choisisse de reprendre ou de réinvestir leurs gains et d'attendre le prochain cycle haussier.

Cela nous laisse avec une fourchette probable entre 76k ETH (141M $) et un maximum probable de 162k ETH (300M $) comme mesure de la pression potentielle de vente induite par des retraits partiels après la mise à niveau de Shanghai.

Attentes concernant les Retraits Complets

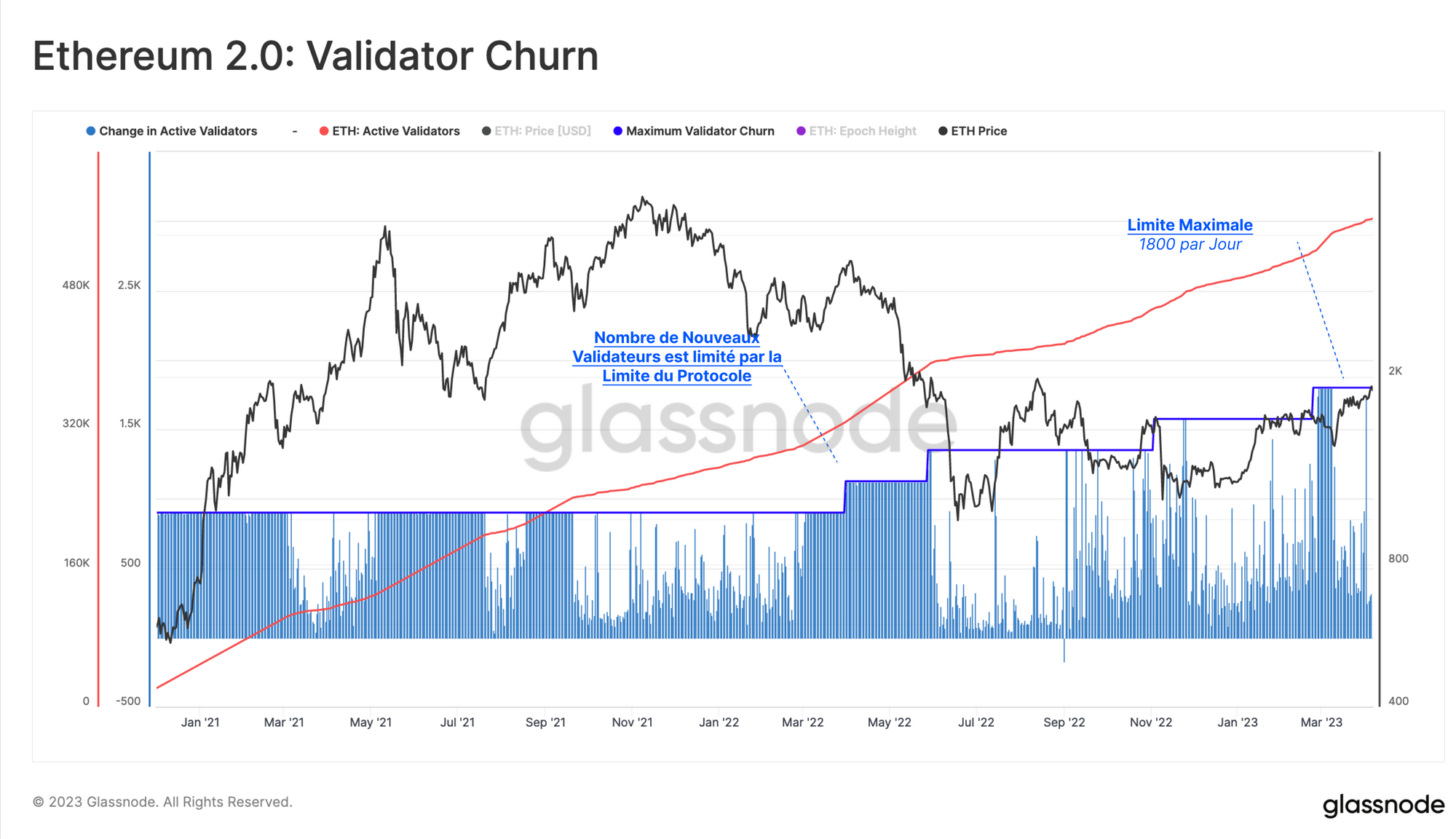

En ce qui concerne les retraits complets, il est important de noter que seul un nombre limité de validateurs peut sortir par jour. Étant donné que la sécurité du réseau Ethereum dépend d'un ensemble stable de validateurs, divers mécanismes ont été mis en place pour éviter une forte rotation des validateurs et un épuisement rapide du staking.

Ce nombre quotidien est défini par une limite du protocole, qui détermine à la fois le nombre de validateurs autorisés à entrer et le nombre de validateurs sortants. La limite est elle-même liée au nombre de validateurs actifs dans la pool de staking.

Limite du Protocole = Validateurs_Actifs/65536

Avec une limite actuelle de 8 par époque, et avec 225 époques par jour, un maximum de 1800 validateurs peut être retiré par jour, ce qui équivaut à 57,6k ETH. À partir de nos données historiques, nous pouvons voir comment la limite a joué avec les validateurs entrants.

En plus de la période de retrait déterminée par cette limite, les validateurs doivent passer par un délai de retrait. Pour les validateurs sortis volontairement, cette période d'attente est de 256 époques, soit environ 27 heures.

Pour les validateurs slashés, elle est de 8192 époques, soit environ 36 jours. Nous ajoutons ensuite la durée du processus de retrait automatique, comme décrit ci-dessus.

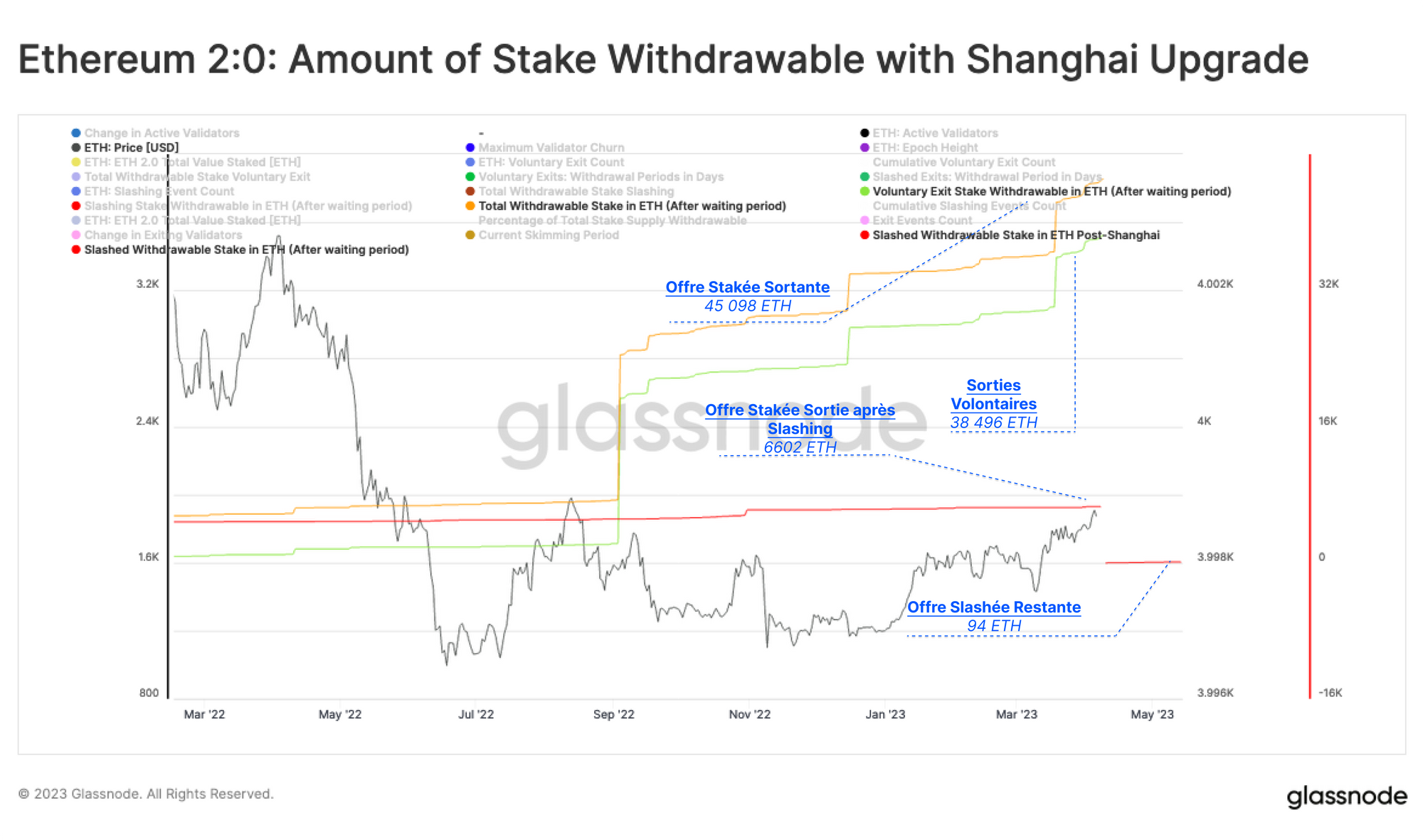

En prenant en compte nos données sur les validateurs sortis et slashés, et en tenant compte des différentes périodes d'attente, nous avons simulé le montant d'ETH staké qui est accessible juste après la mise à niveau de Shanghai.

Après trois augmentations significatives du nombre de validateurs signant pour des sorties volontaires - une juste après le Merge en septembre 2022, et deux cette année - nous voyons actuellement un total de 45 098 ETH (équivalent à 83,3M $) qui sera rendu accessible pour les stakeurs.

Comme décrit ci-dessus, le processus de retrait des ETH stakés prendra deux jours pour que le montant total ait quitté la Beacon Chain, ce qui signifie qu'au moins 45 098 ETH (83,3M $) sortiront de la Beacon Chain entre le 12 et le 14 avril.

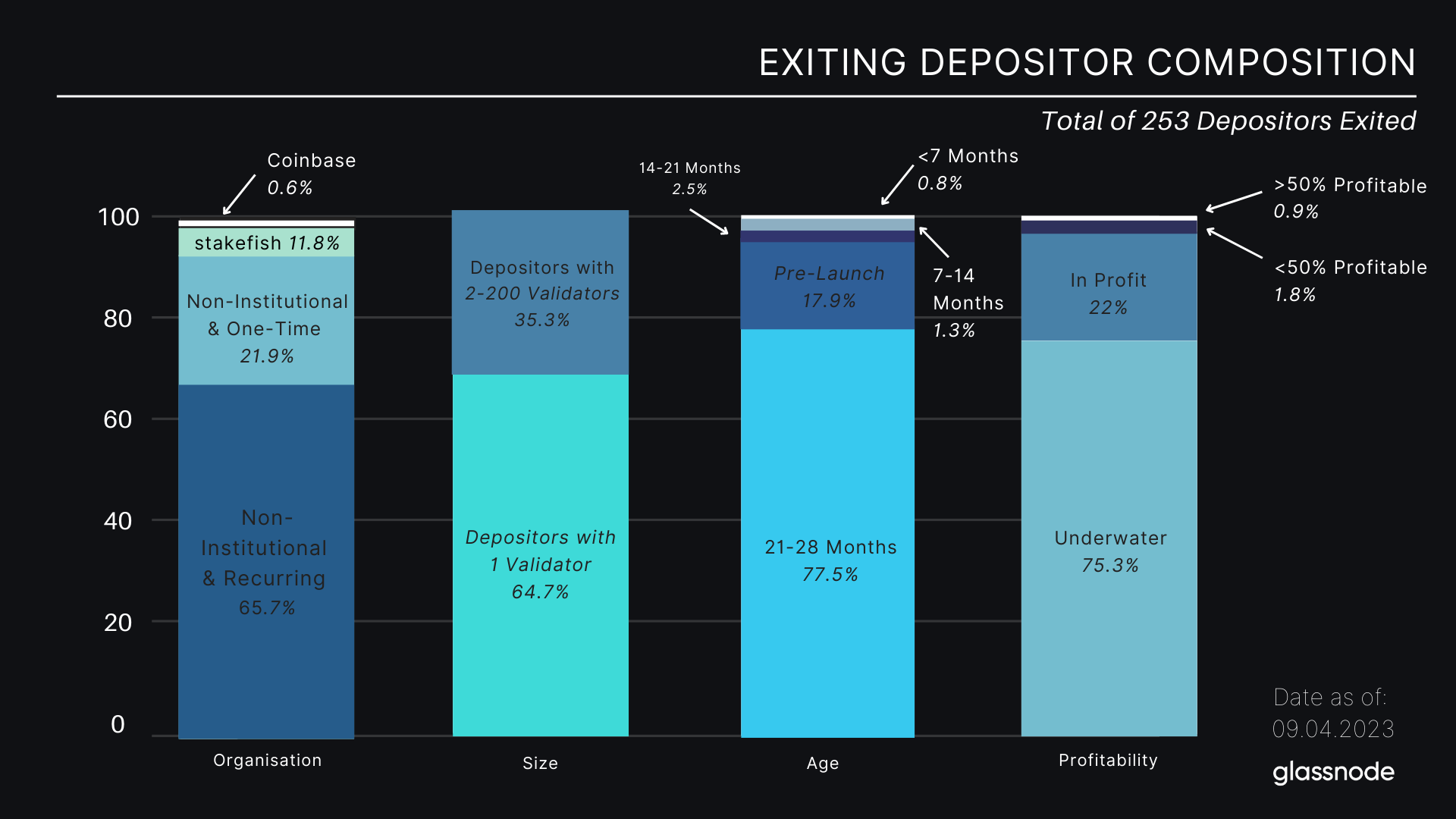

En nous référant à notre segmentation des dépositaires, nous pouvons maintenant déterminer la composition des dépositaires qui sont susceptibles d'initier un retrait total de leur mise. Nous constatons que les validateurs déjà sortis appartiennent à un total de 253 dépositaires.

Ce qui est remarquable, c'est que très peu de fournisseurs de staking ont retiré leurs validateurs. Jusqu'à présent, parmi les principaux fournisseurs de staking, seul Coinbase a annoncé qu'il autoriserait les retraits immédiatement après la mise à jour de Shanghai. Lido n'autoriserait les retraits qu'en mai, tandis que Kraken et Binance n'ont pas encore annoncé de dates.

En outre, nous constatons que les dépositaires sortants sont principalement ceux qui n'ont qu'un seul validateur et ceux qui ont déployé leur participation au cours de la phase de pré-lancement ou du premier trimestre de la durée de vie de la Beacon Chain.

Cette période coïncide avec le début du cycle haussier, c'est pourquoi nous constatons qu'un grand nombre de dépositaires sortants détiennent une perte non réalisée.

Nous nous attendons généralement à ce qu'il y ait peu de pression sur les prix de la part de ces groupes de dépositaires, en particulier si nous attribuons une plus grande conviction à ces premiers stakeurs.

Étant donné que le paysage du staking a évolué de manière significative depuis la genèse, ces premiers stakeurs solos seront probablement enclins à retirer leur argent, puis à le redéployer auprès d'un nouveau fournisseur de staking afin de réduire les risques et les frais généraux qui accompagnent le maintien d'une structure de staking.

Ils peuvent également souhaiter bénéficier des nouveaux tokens Liquid Staking Derivative (LSD), qui leur permettent de conserver leur liquidité en ETH et de la déployer en tant que garantie dans la DeFi, tout en continuant à gagner des récompenses de staking en Ethereum.

Kraken devrait fermer un grand nombre de ses validateurs après que son service de staking aux États-Unis ait été contesté par la SEC. Celsius Network pourrait également se retirer massivement, car il vendrait ses ETH stakés dans le cadre de son processus de faillite, bien qu'il soit peu probable que les deux institutions se retirent immédiatement après la mise à niveau.

Même dans le cas extrême d'une augmentation soudaine des sorties volontaires 27 heures avant le Shanghai, nous ne verrions qu'une augmentation limitée de la participation qui deviendrait effectivement liquide en raison des plafonds de désabonnement.

Au maximum, on peut s'attendre à ce que 57 600 ETH (109,4M $) soient débloqués le jour de Shanghai. Si la demande de sortie reste élevée, nous verrons le même montant d'ETH être débloqué quotidiennement jusqu'à ce que la limite soit réajustée.

Pour replacer les choses dans leur contexte, ce montant de retraits entraînerait une dynamique similaire à celle observée dans les premiers jours de la preuve de travail, où les revenus des mineurs oscillaient autour de cette fourchette (bien qu'à des prix d'ETH inférieurs à 1 $).

Estimation de l'Impact Total de l'Offre

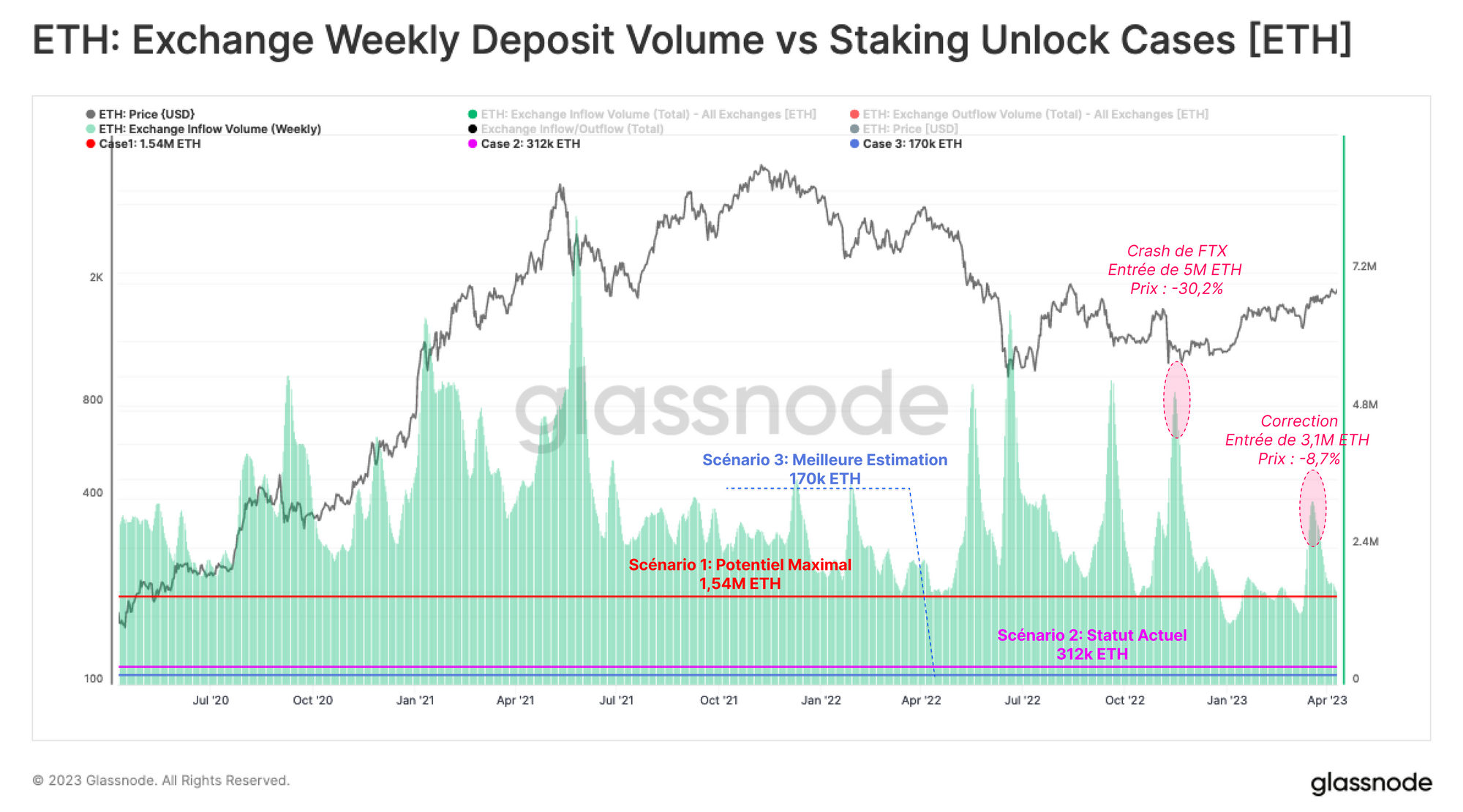

En tenant compte des retraits partiels et complets, nous pouvons modéliser la pression potentielle de vente au cours de la première semaine suivant la mise à niveau de Shanghai. Nous disposons de trois scénarii pour l'offre stakée qui sera débloquée, et qui est susceptible d'être vendue :

- Scénario 1 : Dans le cas le plus extrême, où le total des récompenses du staking ainsi que le montant maximum autorisé par semaine seront retirés et vendus, nous pourrions voir un total de 1,54 millions d'ETH (2,93Md $) devenir liquide.

- Scénario 2 : Le statu quo actuel, avec seulement les références 00x0 recevant des récompenses de staking et 45k ETH à retirer et à vendre, verrait environ 312k ETH (592M $) devenir liquides au cours de la première semaine.

- Scénario 3 : Notre meilleure estimation basée sur une mise à jour de 50 % des identifiants de retrait, notre segmentation des dépositaires et nos hypothèses concernant la conviction des investisseurs et leur rentabilité. Estimant également que le nombre actuel de validateurs sortants doublera autour de la mise à jour de Shanghai, nous estimons qu'un total de 170 000 ETH (323M $) sera vendu.

Pour mettre ces chiffres en perspective, nous pouvons les comparer aux volumes entrants hebdomadaires typiques des exchanges, avec des exemples d'événements tels que l'effondrement de FTX, pour évaluer l'ampleur potentielle.

Ici, nous pouvons voir que même le cas le plus extrême de 1,53 million d'ETH reste dans la fourchette d'entrées hebdomadaires moyennes sur les CEX.

En d'autres termes, dans le cas le plus extrême, le flux entrant hebdomadaire moyen doublerait, ce qui correspondrait à l'ampleur de la récente correction du marché, avec une chute de prix de 8,7 %, mais resterait bien en deçà de l'ampleur des entrées lors de l'effondrement de FTX, avec une chute de prix de 30,2 %.

Étant donné que la mise à niveau de Shanghai est largement attendue et comprise, sur la base de cette analyse, l'événement de déblocage est d'une ampleur similaire aux échanges quotidiens pour les marchés de l'ETH, et il est donc peu probable qu'il soit aussi désastreux que beaucoup le spéculent.

Résumé et conclusions

Bien qu'il soit impossible de prédire entièrement les résultats de la mise à niveau de Shanghai, cette analyse a cherché à répondre aux préoccupations qui circulent sur les implications économiques de l'événement de déblocage de l'offre d'ETH stakée.

En examinant les ETH stakés sous l'angle des dépositaires et en les segmentant en différents groupes, nous avons mis en lumière les cohortes les plus susceptibles de générer des pressions de vente.

La majeure partie des récompenses de staking débloquées devrait provenir d'utilisateurs se redéployant vers des fournisseurs de staking liquides, qui ont peu besoin de vendre en raison de leur position de perte moyenne.

À l'heure actuelle, seuls 253 dépositaires attendent de sortir de leurs ETH stakés, ce qui est remarquablement faible. La plupart d'entre eux sont des dépositaires solos ou des dépositaires étant intervenu lors des premiers jours de la Beacon Chain.

Cela nous amène à penser qu'ils sont les plus susceptibles d'avoir un taux de conviction élevé, et que les retraits sont probablement liés à un changement dans leur configuration technique, plutôt qu'à une sortie de position stratégique.

Même dans le cas le plus extrême d'un exode de validateurs, la conception de la file d'attente de sortie de la preuve d'enjeu d'Ethereum limitera le montant des ETH stakés qui peuvent être drainé du pool en une seule fois.

Par conséquent, l'impact économique d'un tel événement s'étalerait sur plusieurs jours, voire plusieurs semaines. Sur la base de notre analyse, l'impact sur l'économie d'Ethereum devrait être beaucoup moins dramatique que ce que beaucoup en disent.

Il est plus probable que la réussite technique de la mise à jour favorise une industrie du staking en pleine croissance, qui cherche à mieux servir les détenteurs d'Ether et les utilisateurs du réseau Ethereum sur le long terme.