Le Bull Tranquille

Juste en dessous de son ATH, le Bitcoin continue de consolider, les investisseurs à long terme commençant à réaccumuler des pièces pour la première fois depuis décembre 2023. Parallèlement, les ETF Ether spot ont été approuvés aux États-Unis, entraînant une hausse de 20 % du prix de l'ETH.

Résumé :

- Les marchés de l'Ether et du Bitcoin font preuve d'une force relative après une longue consolidation post-ATH, bien que les prix soient restés agités et latéraux depuis le mois de mars.

- La SEC a surpris le marché en approuvant les ETF Ether Spot, ce qui a entraîné une hausse de +20% du prix de l'ETH.

- Les flux nets des ETF US Spot Bitcoin sont redevenus positifs après quatre semaines de sorties nettes, ce qui suggère un retour de la demande de la TradFi.

- La pression des dépenses des détenteurs à long terme s'est considérablement atténuée, les investisseurs étant revenus à des schémas d'accumulation, ce qui suggère que la volatilité est nécessaire pour motiver la prochaine vague.

Le Ressort se Compresse

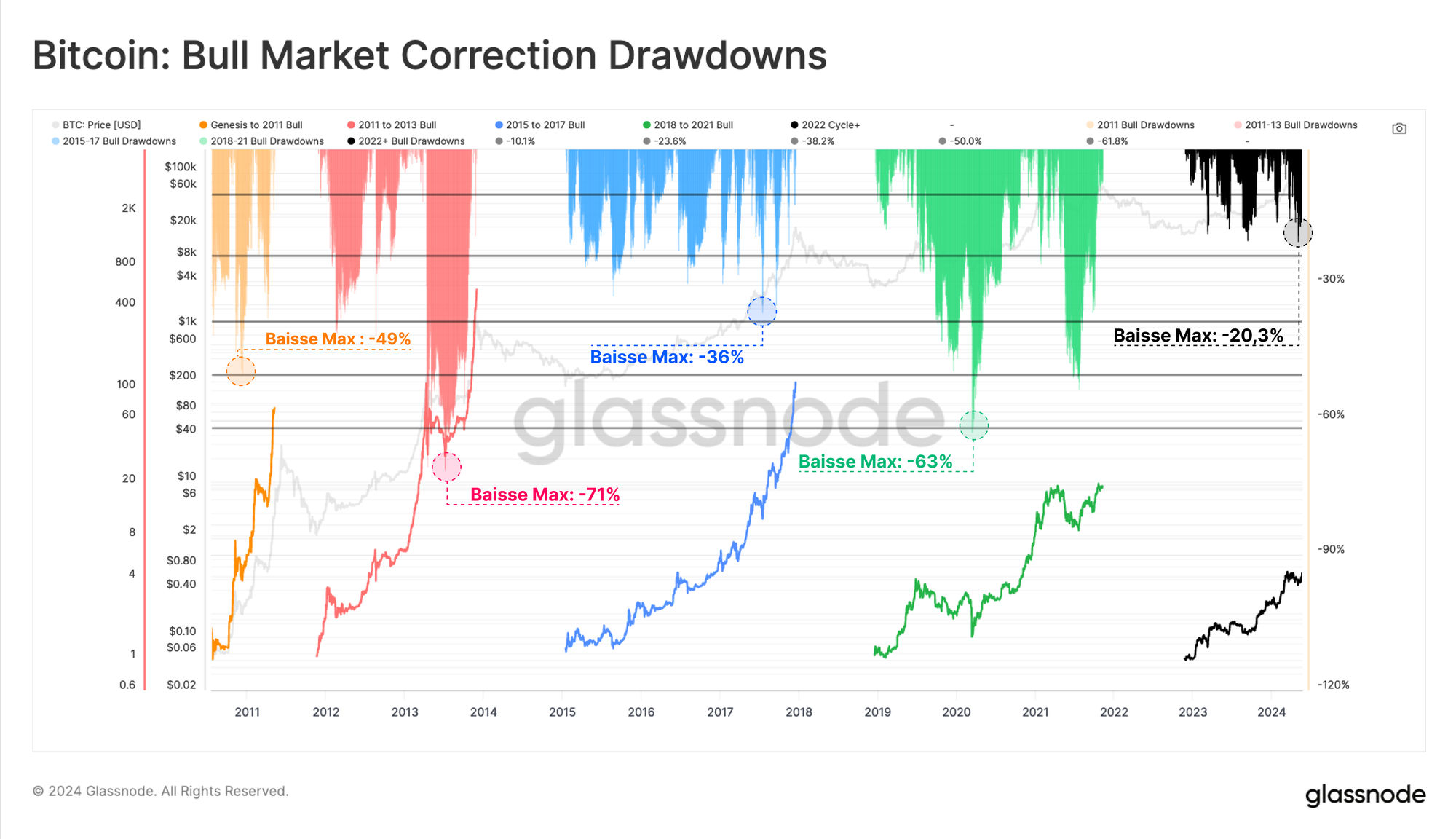

Après avoir enregistré la plus forte correction en clôture depuis les creux de FTX (-20,3 %), le bitcoin s'est redressé vers son ATH, atteignant 71 000 $ le 20 mai.

D'un point de vue comparatif, le schéma des baisses durant la tendance haussière de 2023-24 semble être remarquablement similaire au marché haussier de 2015-17. La tendance haussière de 2015-17 s'est produite pendant les débuts du BTC, alors qu'aucun instrument dérivé n'était disponible pour la classe d'actifs.

Le parallèle que nous pouvons établir avec la structure actuelle du marché suggère que la tendance haussière de 2023-24 pourrait être un marché largement dominé par les marchés spot. Ce point de vue est étayé par le lancement et l'afflux de fonds dans les ETF US spot.

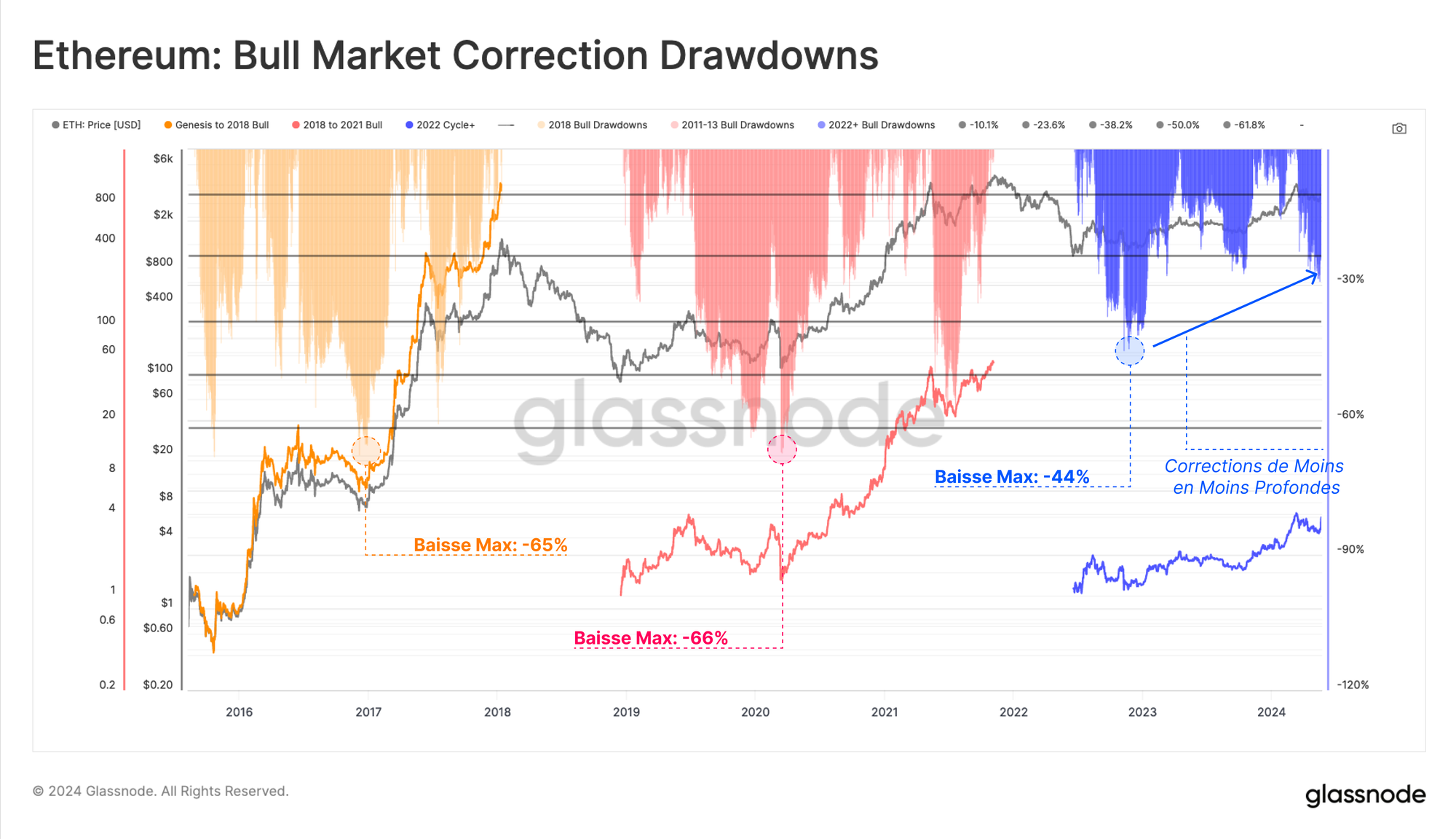

L'Ether a également connu des corrections nettement moins profondes depuis les creux du FTX par rapport aux cycles précédents. Cette structure indique qu'un degré de résilience croissant du marché se développe entre chaque repli successif, parallèlement à une réduction de la volatilité à la baisse.

Toutefois, il convient de souligner que l'Ethere a connu une reprise plus lente que le Bitcoin. L'ETH a aussi nettement sous-performé par rapport à d'autres actifs cryptographiques de premier plan au cours des deux dernières années, ce qui se traduit par un ratio ETH/BTC plus faible.

Néanmoins, l'approbation des ETF Spot cette semaine a été un développement largement inattendu et pourrait fournir le catalyseur nécessaire pour stimuler la force du ratio ETH/BTC.

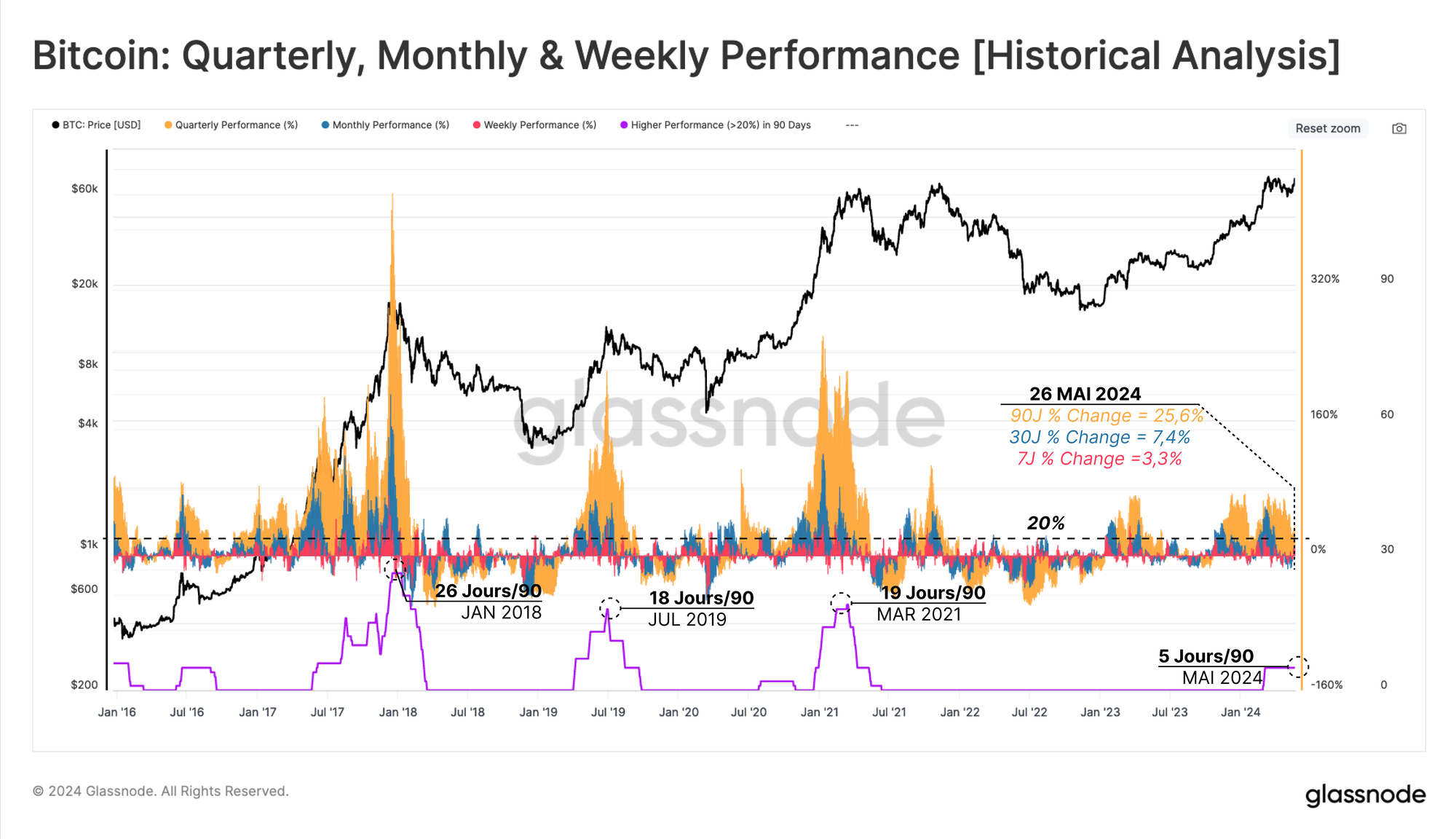

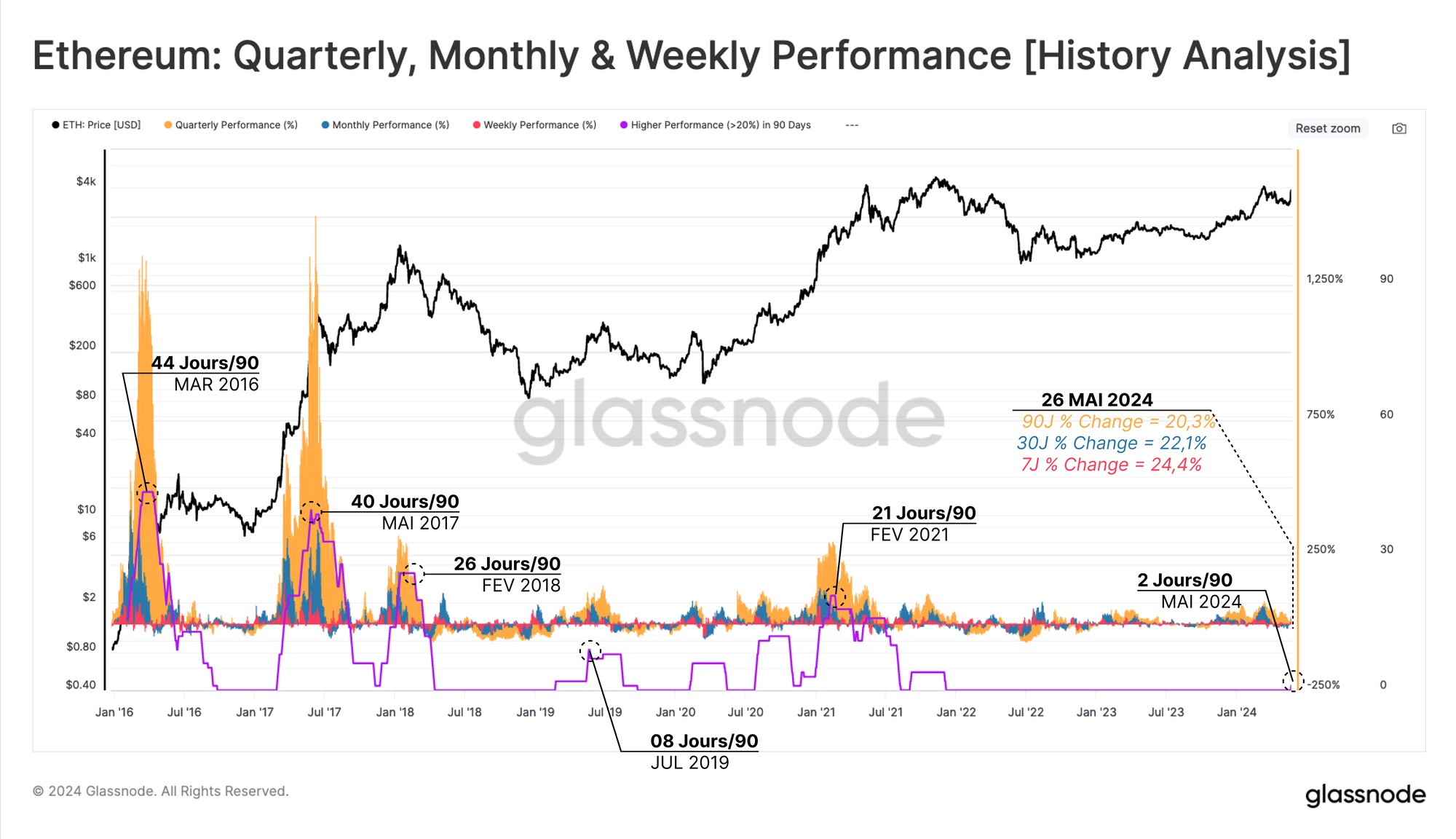

Si l'on examine les performances du marché du BTC sur les horizons hebdomadaires 🟥, mensuels 🟦 et trimestriels 🟧, on constate des performances généralement solides, enregistrant des valeurs de +3,3 %, +7,4 % et +25,6 %, respectivement.

Pour mettre en évidence les périodes de performances particulièrement fortes, nous pouvons compter le nombre de jours au sein d'une fenêtre de 90 jours où les performances sur les trois périodes dépassent +20%. Jusqu'à présent, seuls 5 jours au cours du dernier trimestre ont atteint ce seuil.

Dans les cycles précédents, ce nombre atteignait entre 18 et 26 jours, ce qui suggère que le marché actuel pourrait être un peu plus modéré par rapport aux marchés haussiers précédents.

Nous pouvons évaluer l'Ether dans un cadre similaire et constater l'impact considérable de l'approbation des ETF. La nouvelle a motivé une pression presque instantanée des acheteurs, les trois échéances enregistrant leur premier mouvement de prix >20 % depuis la fin de 2021.

Si l'on considère l'impact et l'influence considérables que les ETF spot ont eu sur le BTC depuis le début de l'année, la paire ETH/BTC pourrait montrer les premiers signes d'un rétablissement prometteur.

Retour des acheteurs d'ETF

Le cours du BTC a marqué de manière décisive un nouvel ATH de 73 000 dollars au début du mois de mars, au moment même où les détenteurs à long terme se défaisaient d'un volume important de leurs avoirs.

Cette vente a créé une surabondance d'offre, ce qui a entraîné une période de correction et de consolidation. Au fil du temps, la baisse des prix et l'épuisement des vendeurs ont commencé à faire place à un régime de réaccumulation.

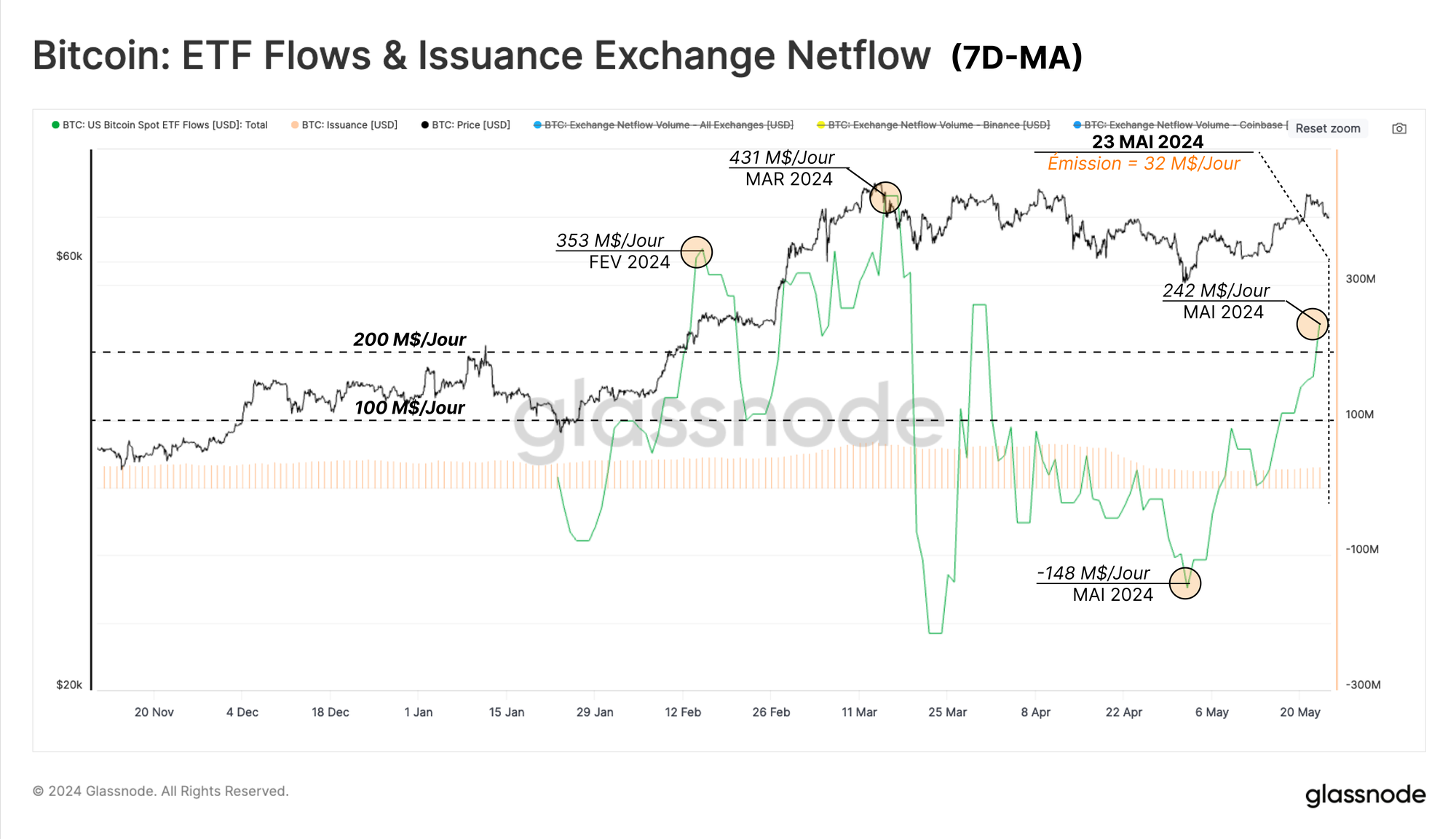

Nous pouvons observer ce phénomène dans les flux des ETF Bitcoin, qui sont passés par un régime de sorties nettes tout au long du mois d'avril.

Lorsque le marché s'est contracté autour de 57 500 $ dollars, les ETF ont enregistré une importante sortie nette de -148 millions de dollars par jour. Toutefois, il s'est avéré qu'il s'agissait d'une forme de microcapitulation, et la tendance s'est fortement inversée depuis.

La semaine dernière, les ETF ont enregistré un afflux net remarquable de 242 millions de dollars par jour, ce qui suggère un retour de la demande des acheteurs.

Si l'on considère la pression de vente quotidienne naturelle exercée par les mineurs depuis le halving de 32 millions de dollars par jour, la pression d'achat exercée par cet ETF est presque huit fois plus importante.

Cela met en évidence la taille et l'ampleur de l'impact de l'ETF, mais aussi l'influence relativement faible du halving sur la pression de vente.

Retour vers l'Euphorie

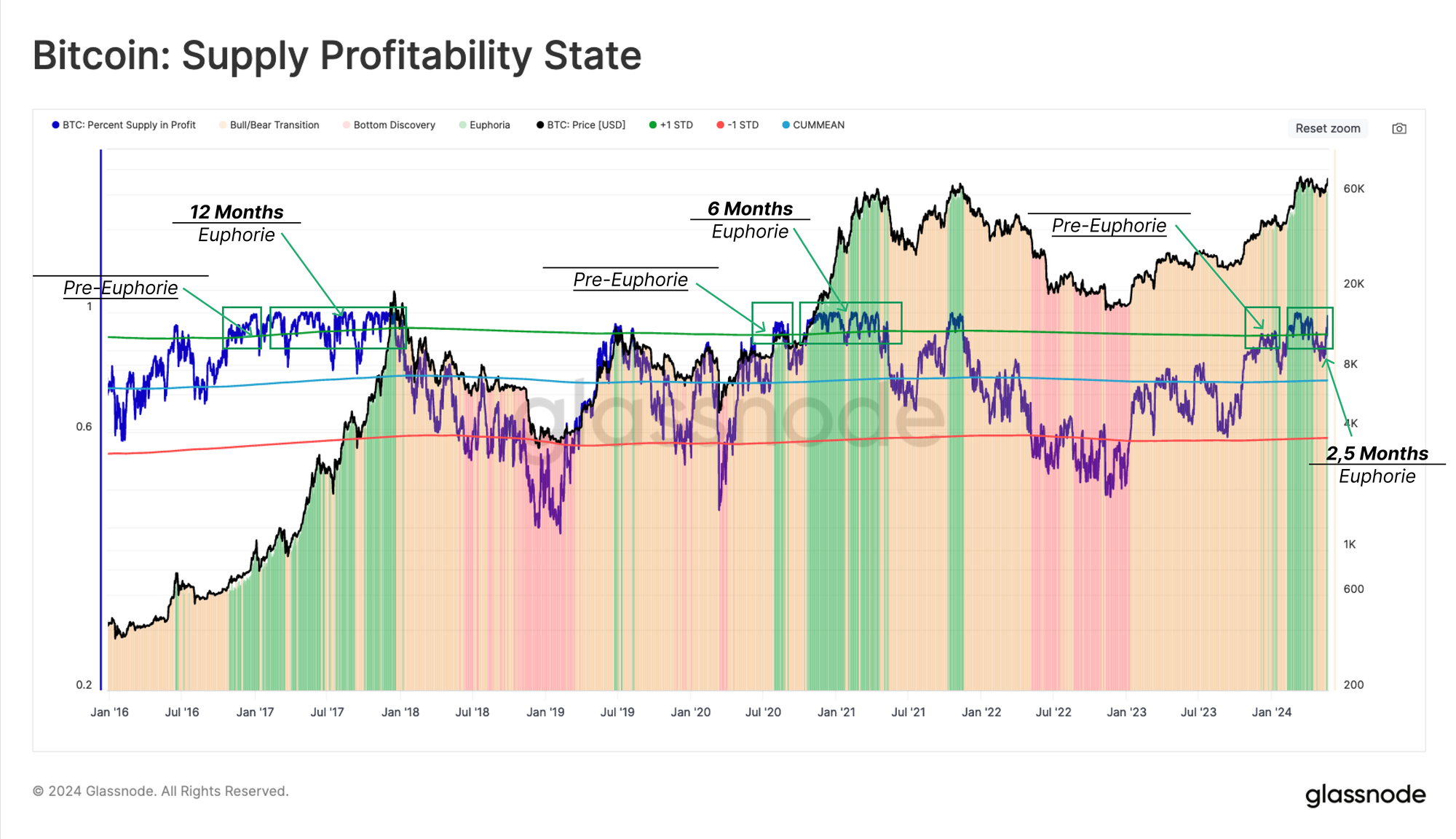

Le pourcentage de l'offre en profit fournit des informations précieuses sur chaque cycle de marché, et un ensemble de schémas répétitifs a émergé.

Au cours des premières phases d'un marché haussier, alors que les prix tentent de récupérer l'ATH précédent, le pourcentage de l'offre en profit dépasse son seuil statistique (environ 90 %). Cela marque le début de la phase de pré-euphorie et incite historiquement les investisseurs à prendre leurs bénéfices.

Cette pression vendeuse est généralement attribuée aux détenteurs à long terme, qui saisissent l'occasion de sortir du marché à des prix élevés, en particulier après avoir supporté la volatilité tout au long du marché baissier précédent.

Lorsque le marché se rapproche d'un nouvel ATH et d'une découverte de prix, il entre dans la phase d'euphorie, où l'offre en profit commence à fluctuer autour du niveau de 90 % pour les 6 à 12 mois à venir.

La phase d'euphorie actuelle est relativement jeune, mais elle est active depuis environ 2,5 mois, avec 93,4 % de l'offre détenue en profit au moment de la rédaction de ce rapport.

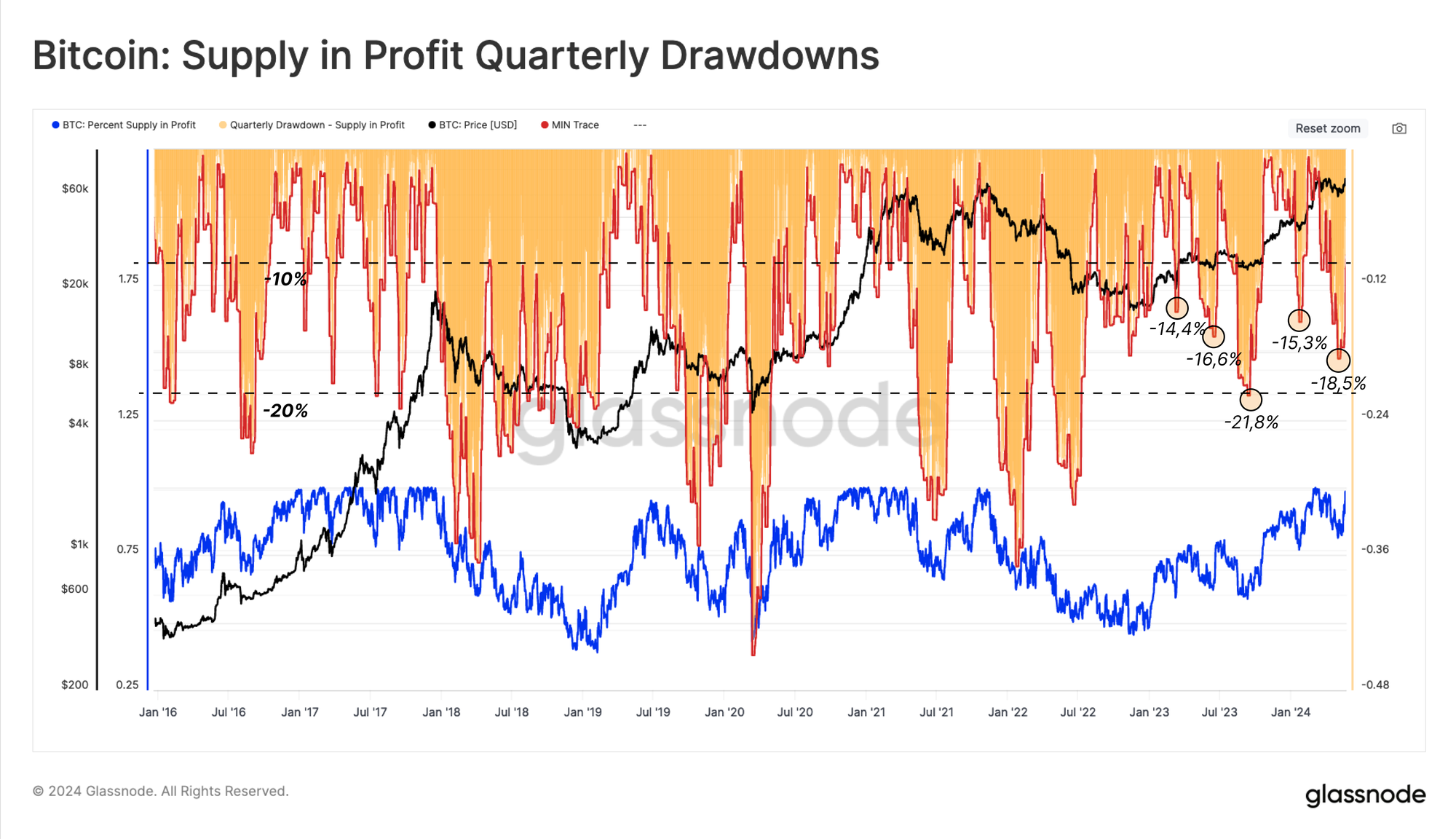

L'ampleur des pertes non réalisées détenues par les investisseurs est un autre outil que nous pouvons utiliser pour surveiller les corrections. Étant donné que les pertes non réalisées proches des ATH représentent les "acheteurs de sommets locaux", nous pouvons évaluer la proportion de l'offre qui tombe dans la fenêtre roulante des pertes latentes sur 90 jours. Cela permet d'évaluer le pourcentage de BTC qui ont perdu leur statut de profit par rapport au pic local.

Mécaniquement, ces fortes baisses se produisent lorsque de nouveaux capitaux entrent sur le réseau, absorbant la pression des vendeurs distribuée au cours d'une tendance à la hausse, qui tombe ensuite en perte au cours de la correction qui suit.

La profondeur de ces baisses tout au long de la tendance haussière actuelle est également relativement similaire à celle du marché haussier de 2015-2017, ce qui suggère à nouveau un fondamental relativement robuste. Cela indique qu'en dépit des pics locaux, il ne semble pas y avoir un volume excessif de BTC achetés à un prix trop élevé.

Les Diamond Hands Assurent

À mesure que les prix s'apprécient en réponse à la pression renouvelée des acheteurs, la pression de vente exercée par les détenteurs à long terme augmente.

Par conséquent, nous pouvons évaluer les bénéfices non réalisés de la cohorte des détenteurs à long terme pour mesurer leur incitation à vendre, et leurs bénéfices réalisés pour évaluer la pression réelle exercée par ces ventes.

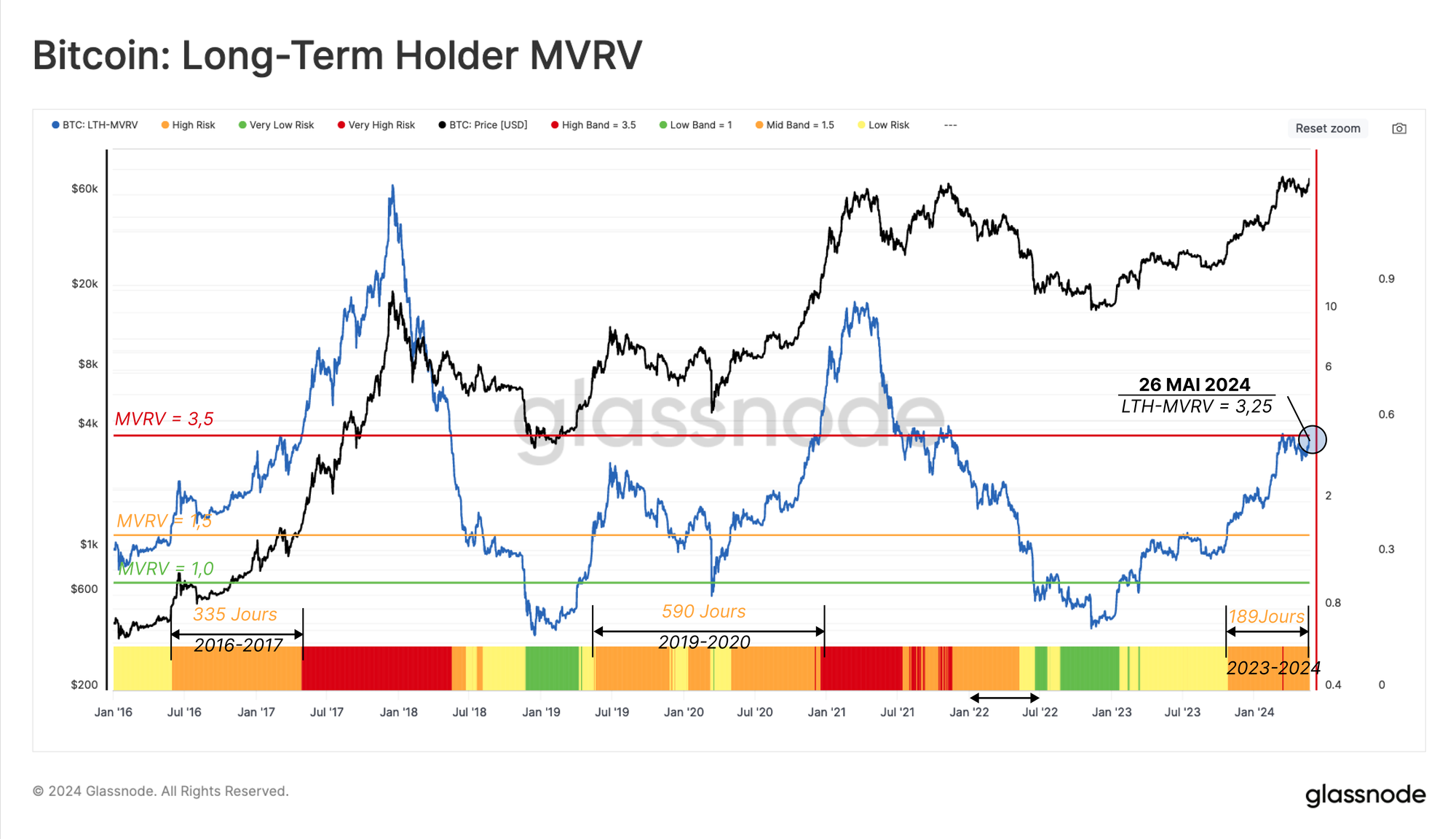

Tout d'abord, le ratio MVRV des LTH reflète le multiple moyen de leurs bénéfices non réalisés. Historiquement, la phase de transition entre un marché baissier et un marché haussier voit le LTH-MVRV évoluer au-dessus de 1,5, mais en dessous de 3,5 🟧, et peut durer un à deux ans.

Si la tendance haussière du marché reste durable, formant de nouveaux ATH dans le processus, le profit non réalisé détenu par les LTH augmentera. Cela augmentera considérablement leur incitation à vendre et conduira finalement à un degré de pression de vente qui épuisera progressivement la demande.

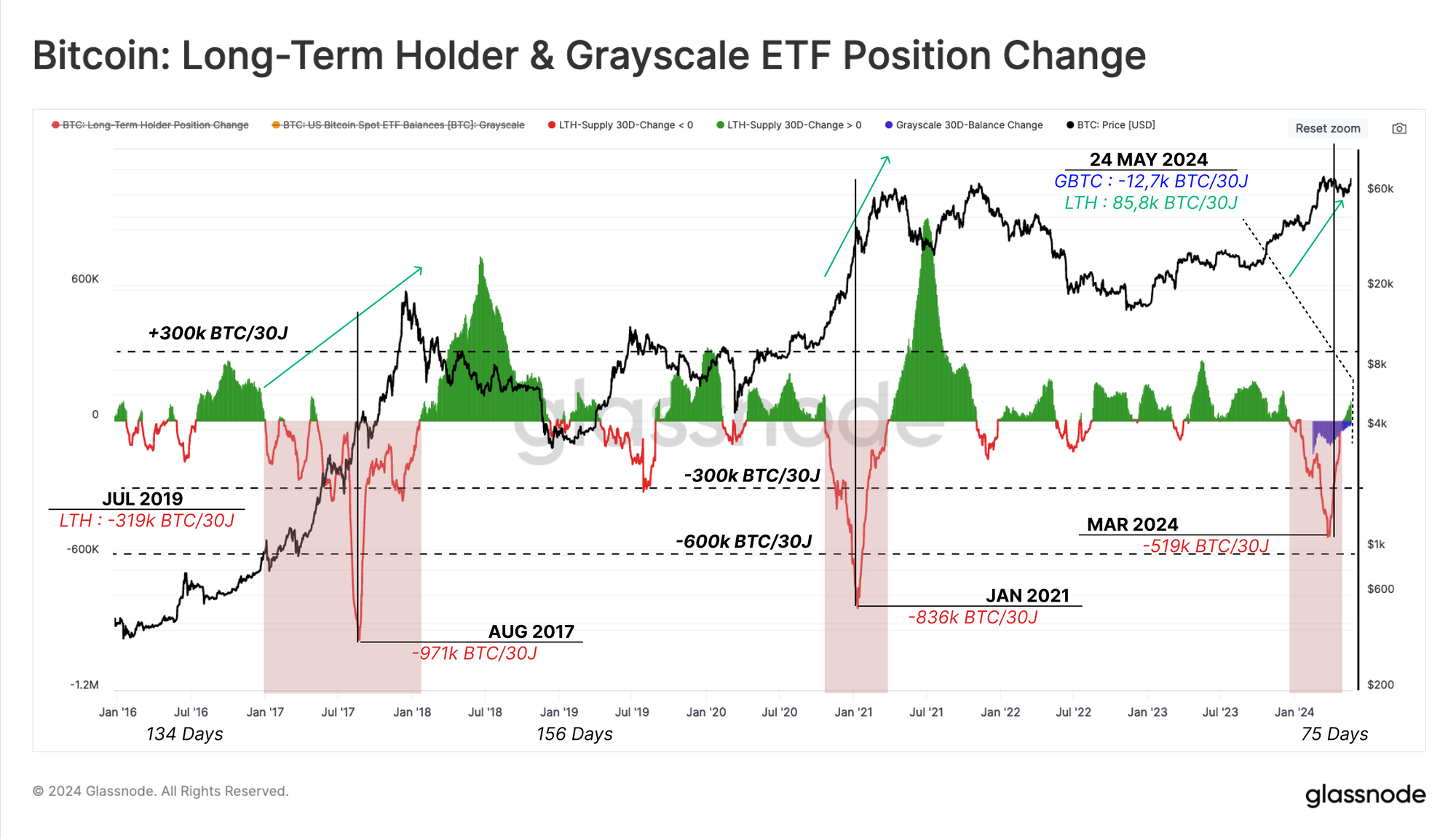

Pour conclure, nous évaluons le taux de dépense des LTH par le biais de la variation nette mensuelle de leurs avoirs. Au cours de la période précédant l'ATH de mars, le marché a connu sa première grande période de distribution des LTH.

Au cours des deux derniers marchés haussiers, le taux de distribution net des LTH a atteint un niveau substantiel de 836 000 à 971 000 BTC/mois. À l'heure actuelle, la pression de vente nette a atteint un pic de 519 000 BTC/mois à la fin du mois de mars, dont environ 20 % proviennent du GBTC de Grayscale.

Ce régime de dépenses élevées a été suivi d'une période de refroidissement, avec un régime local d'accumulation qui a vu l'offre globale des LTH augmenter d'environ +12k BTC/mois.

Résumé et conclusions

Dans le sillage de la distribution des investisseurs à long terme vers l'ATH de 73k $, la pression des vendeurs s'est sensiblement contractée.

Les détenteurs à long terme ont commencé à accumuler à nouveau des BTC pour la première fois depuis décembre 2023. Parallèlement, les ETF Bitcoin spot ont également connu une nette résurgence de la demande, enregistrant des entrées positives, reflétant un volume substantiel de pression des acheteurs.

En outre, l'approbation par la SEC des ETF psot pour l'Ether a permis d'égaliser les règles du jeu entre le BTC et l'ETH. Cela confirme l'adoption croissante des actifs numériques dans le système financier traditionnel et constitue une avancée majeure pour le secteur.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les métriques on-chain de base et l'activité des exchanges, visitez notre Twitter Glassnode Alerts.