Un Réseau Déserté

Malgré le prix élevé du BTC, une divergence évidente est apparue entre la valorisation du marché et l'activité du réseau. Dans ce rapport, nous explorons l'activité on-chain et off-chain des investisseurs, et nous examinons comment les aspects du réseau ont changé au cours de ce cycle.

Résumé

- L'activité du réseau signale une baisse du nombre de transactions mais une augmentation du volume de règlement, ce qui indique une utilisation accrue par les grandes entités. Alors que moins de transactions sont diffusées, la taille moyenne des transactions a augmenté de manière significative, ce qui indique que les participants institutionnels ou fortunés deviennent de plus en plus présents.

- La pression sur les frais de transaction reste faible, avec une demande minimale d'espace de bloc malgré le fait que le BTC se situe près de ses plus hauts niveaux historiques. Il s'agit d'une divergence notable par rapport aux cycles précédents, où les périodes de prix élevés coïncidaient généralement avec des pics de frais dus à la congestion et à l'utilisation accrue du réseau.

- L'activité a de plus en plus migré vers des sites off-chain, les exchanges centralisés représentant désormais la majorité du volume d'échange, les marchés à terme en particulier étant à l'origine de cette évolution. Les volumes combinés de transactions spot, de contrats à terme et d'options dépassent régulièrement de 7 à 16 fois le règlement on-chain.

- L'effet de levier continue de s'accumuler, l'intérêt ouvert total dans les contrats à terme et les options atteignant 96,2 milliards $. Il est important de noter que la composition des collatéraux s'est considérablement améliorée, les positions en stablecoins représentant désormais la majorité de l'intérêt ouvert.

Une Chaîne Calme

Le BTC se maintient fermement au-dessus du niveau symbolique des 100 000 $ et n'est qu'à 6 % de son record historique de 111 7000 $.

On pourrait s'attendre à ce que l'activité on-chain du réseau Bitcoin soit tout aussi dynamique, mais une nette divergence est apparue ; alors que les prix spot restent élevés, l'activité sur le réseau est inhabituellement calme.

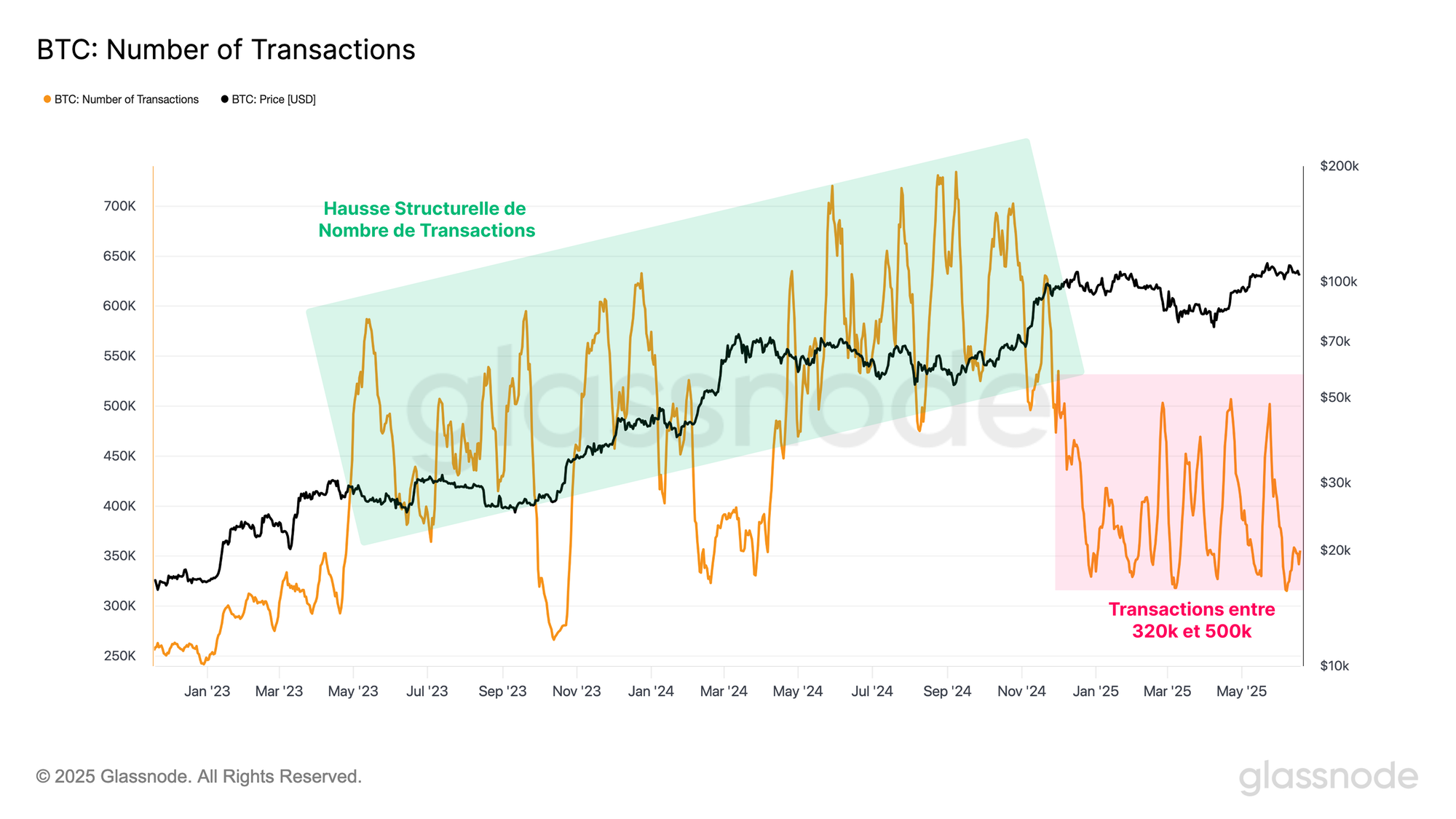

Pour évaluer cette déconnexion, nous commençons par examiner le nombre de transactions réglées chaque jour. Tout au long des années 2023 et 2024, le nombre de transactions a connu une tendance haussière structurée, atteignant un pic de 734 000 par jour.

Toutefois, depuis le début de l'année 2025, le débit a nettement diminué, avec des transactions quotidiennes comprises entre 320 000 et 500 000 par jour, ce qui représente une contraction notable par rapport aux premiers sommets du cycle.

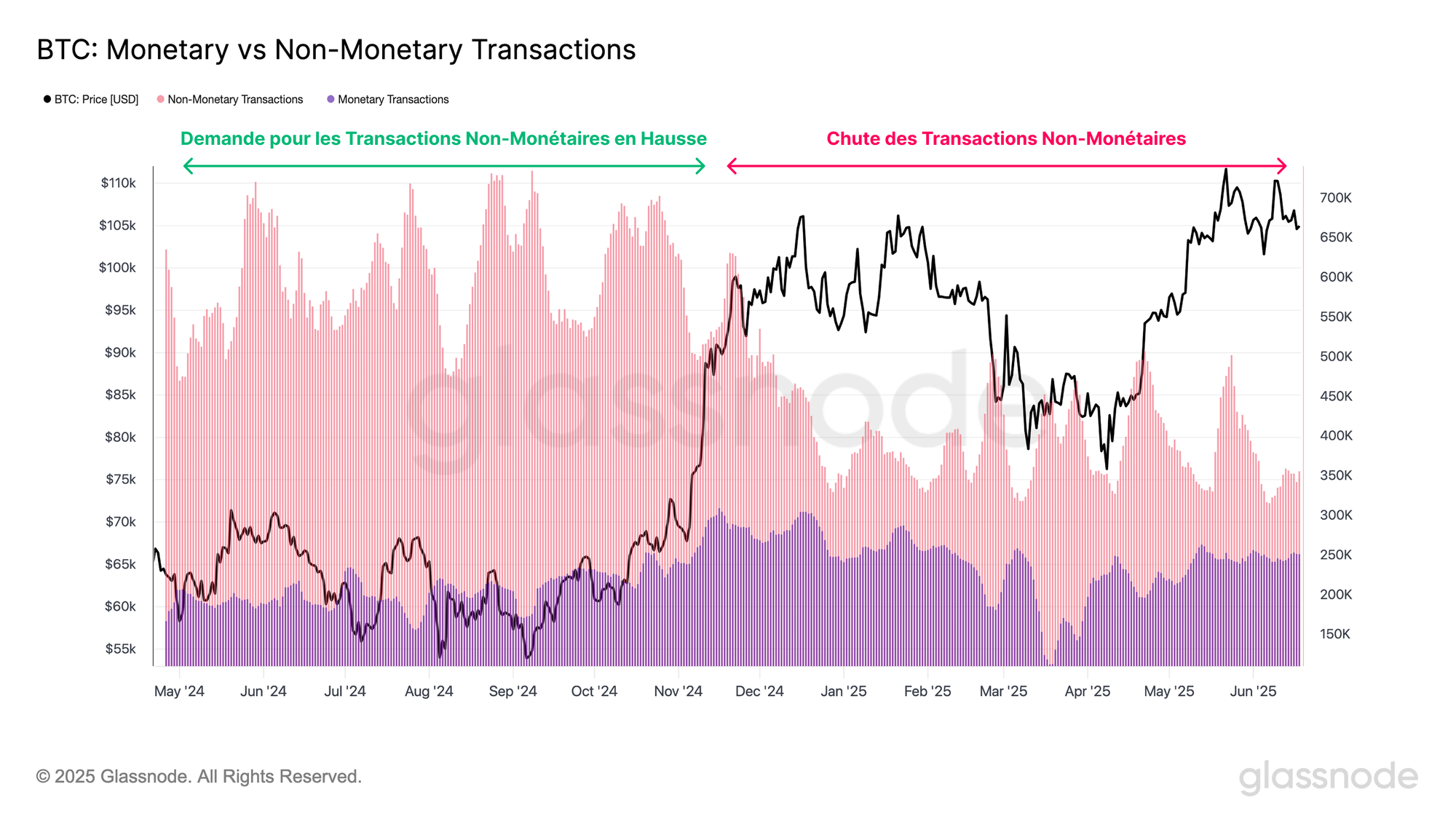

Pour mieux comprendre la nature de l'activité sur le réseau Bitcoin, on peut classer les transactions en deux catégories :

- Les transactions monétaires, qui impliquent le transfert de valeur.

- Les transactions non-monétaires, telles que celles liées aux Inscriptions et aux Runes, qui intègrent des données arbitraires par l'intermédiaire des données témoins de Taproot et des champs OP_RETURN.

Le nombre de transactions monétaires est resté relativement stable au cours de l'année écoulée, ce qui suggère une base cohérente d'activité de transfert de valeur.

En revanche, les transactions non monétaires ont été plus volatiles. Entre juillet et décembre 2024, la demande de transactions non-monétaires a explosé, augmentant considérablement le nombre total de transactions.

Toutefois, depuis le début de l'année 2025, l'activité non-monétaire a considérablement diminué, ce qui a fortement contribué à la récente contraction du débit global du réseau.

Les Volumes restent Robustes

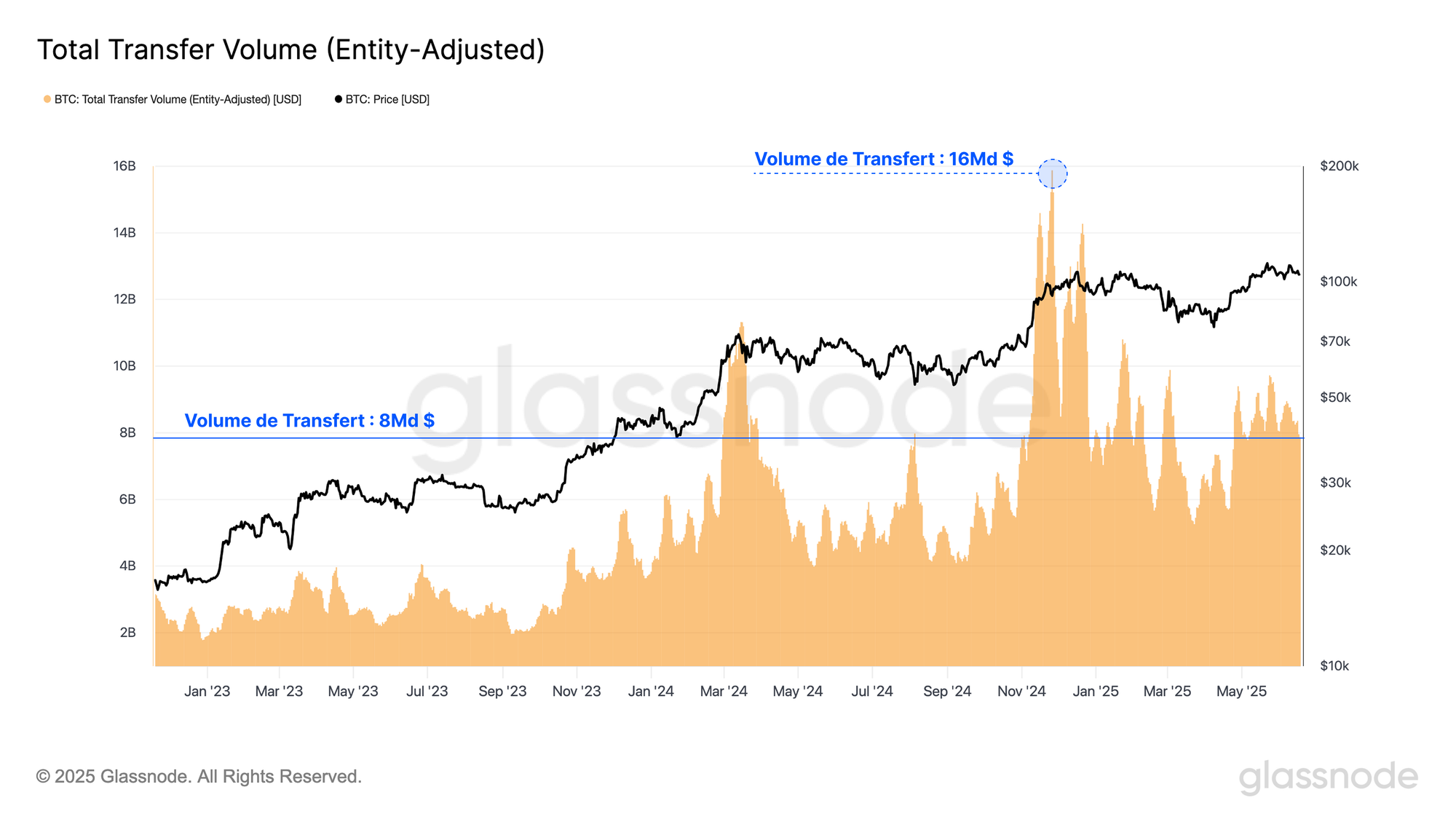

Malgré cette contraction du nombre de transactions, le volume économique réglé sur le réseau Bitcoin est resté historiquement élevé, avec une moyenne annuelle de 7,5 milliards $ réglés par jour, et un pic de 16 milliards $ lors de la cassure du prix de l'ATH des 100 000 dollars en novembre de l'année dernière.

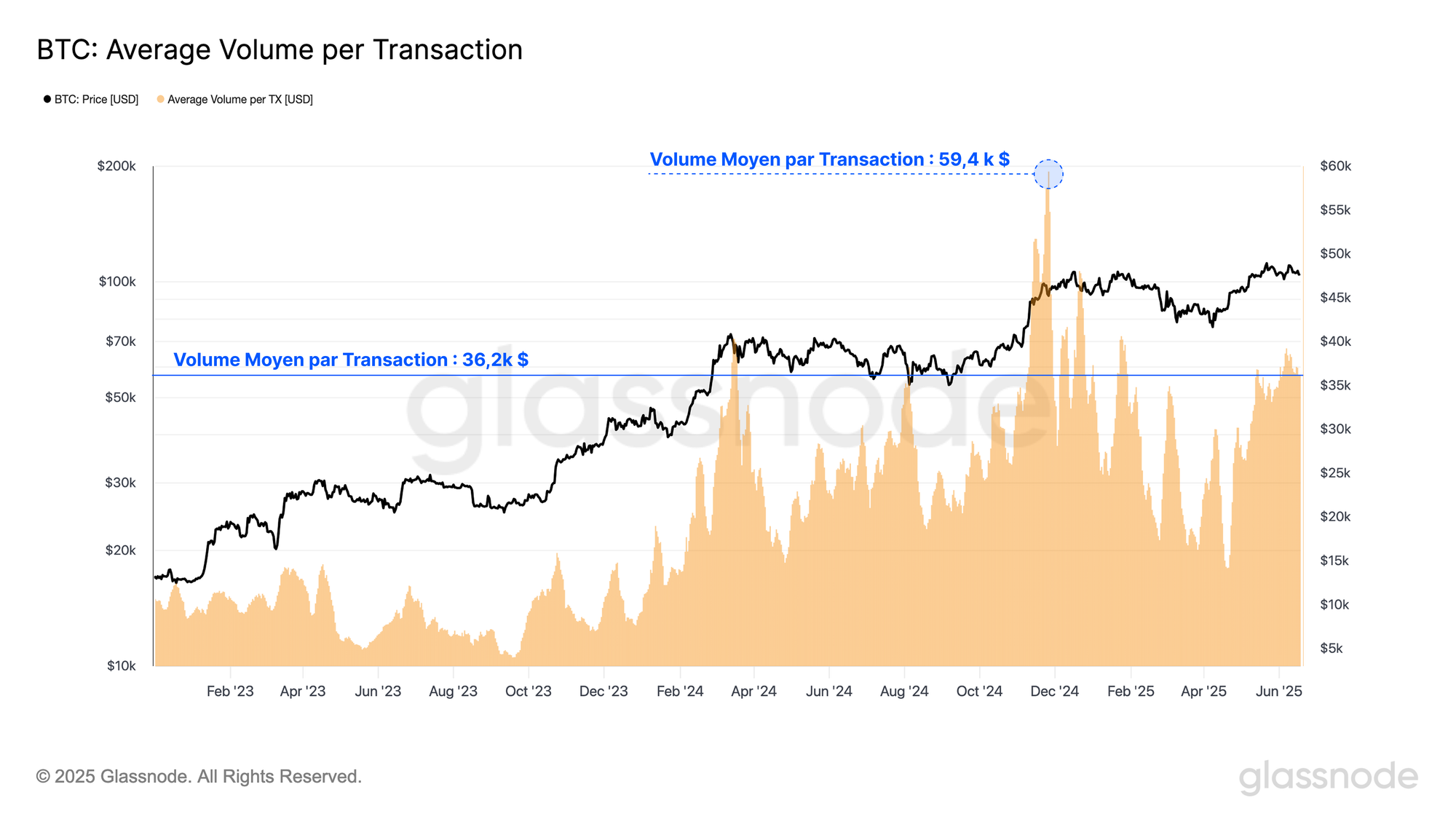

Le volume moyen par transaction s'élève actuellement à 36 200 $, ce qui suggère que même si le nombre de transactions diminue, chacune d'entre elles est porteuse d'une valeur importante.

Cette tendance implique que des entités plus importantes continuent d'utiliser le réseau Bitcoin, le débit par transaction augmentant alors même que l'activité on-chain diminue.

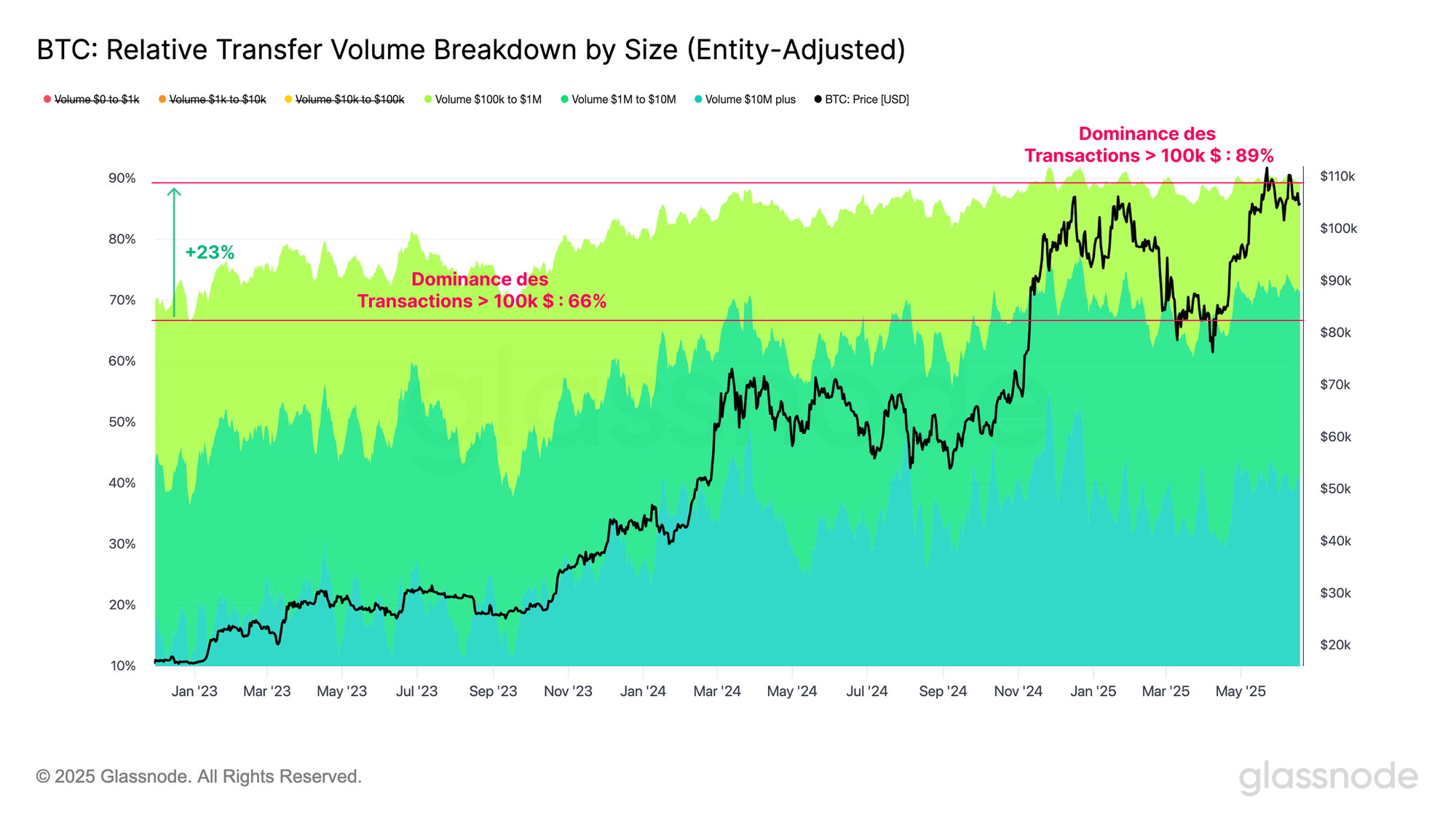

Pour évaluer l'hypothèse selon laquelle les grandes entités utilisent de plus en plus le réseau Bitcoin pour le transfert de valeur, nous pouvons analyser le volume de règlement en fonction de la taille des transactions.

Les transactions supérieures à 100 000 $ ont montré une augmentation structurelle de la dominance, représentant 66 % du volume du réseau en novembre 2022, et augmentant à 89 % aujourd'hui.

Cette tendance renforce l'idée que les participants de grande valeur deviennent de plus en plus dominants dans l'activité on-chain.

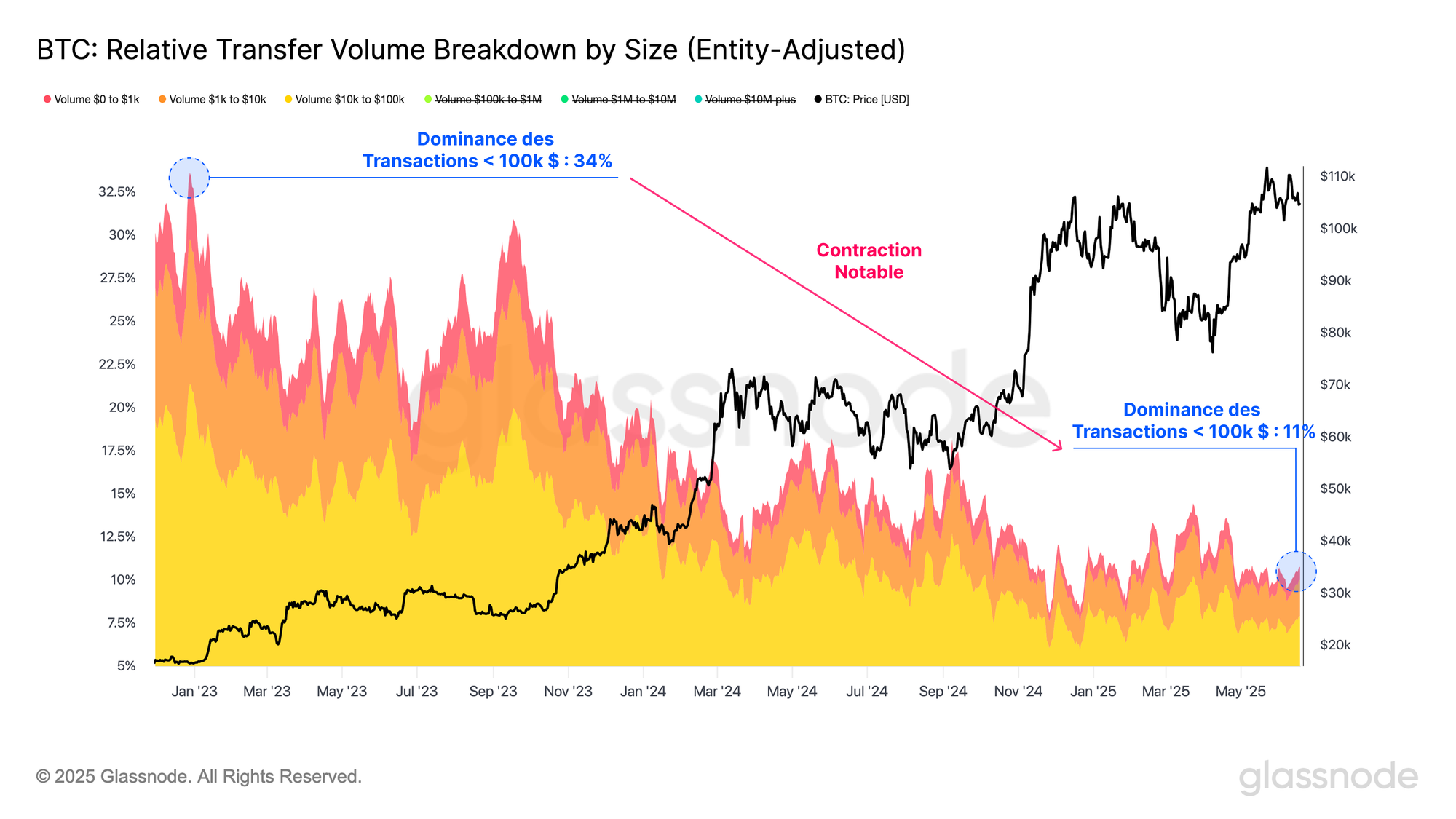

À l'inverse, le volume des transactions d'un montant inférieur ou égal à 100 000 $ a connu une contraction significative au cours de la même période.

Après avoir culminé à une domination relative de 34 % en décembre 2022, la part de cette cohorte dans le volume total des transferts a diminué de manière structurelle pour atteindre seulement 11 % aujourd'hui.

Une séparation plus fine des différentes sous-cohortes révèle que cette tendance est générale, chaque groupe connaissant une baisse significative de sa part du volume du réseau.

- 0 - 1000 $ : 3,9% à 0,9%

- 1000 $ - 10 000 $ : 8,4% à 2,1%

- 10 000 $ - 100 000 $ : 21,4% à 7,9%

Pression sur les Frais

Au fil des ans, les frais de transaction du BTC ont été influencés à la fois par les mises à jour techniques et par l'évolution des modes d'utilisation.

L'introduction de SegWit a réduit la taille effective des transactions, offrant des réductions de frais, tandis que la mise en lots des échanges est devenue une pratique standard du secteur.

Plus récemment, les Inscriptions et les Runes, qui intègrent des données arbitraires dans la blockchain, ont entraîné des augmentations périodiques des frais, ce qui a souvent eu pour effet de congestionner le réseau.

Historiquement, la pression des frais a servi d'indicateur fiable de la demande du réseau, augmentant fortement lorsque l'espace de bloc est faible par rapport à la demande transactionnelle.

Les frais fonctionnent intrinsèquement comme une soupape de décompression dans les environnements à forte pression, où l'espace de bloc limité oblige les utilisateurs à rivaliser pour l'inclusion et l'ordonnancement des transactions.

Ainsi, des frais élevés sont souvent le signe d'une demande accrue d'espace de bloc, signalant des périodes d'activité intense de la part des utilisateurs et souvent d'intérêt spéculatif.

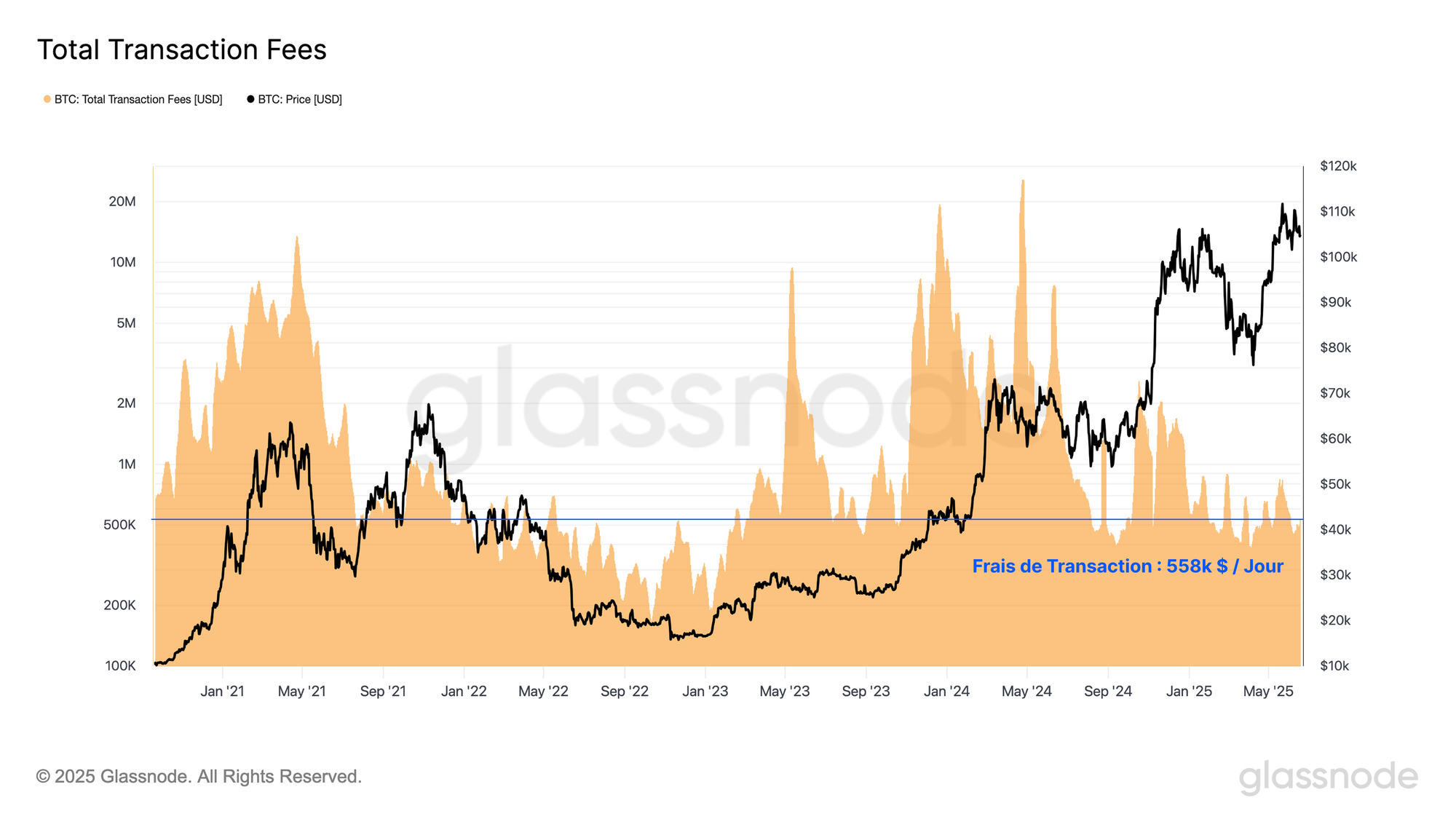

Toutefois, au cours des derniers mois, les revenus des mineurs provenant des frais de transaction ont considérablement diminué, atteignant en moyenne 558 000 $ par jour au cours du mois dernier. Cette pression modérée sur les frais indique une baisse notable de la demande d'espace de bloc.

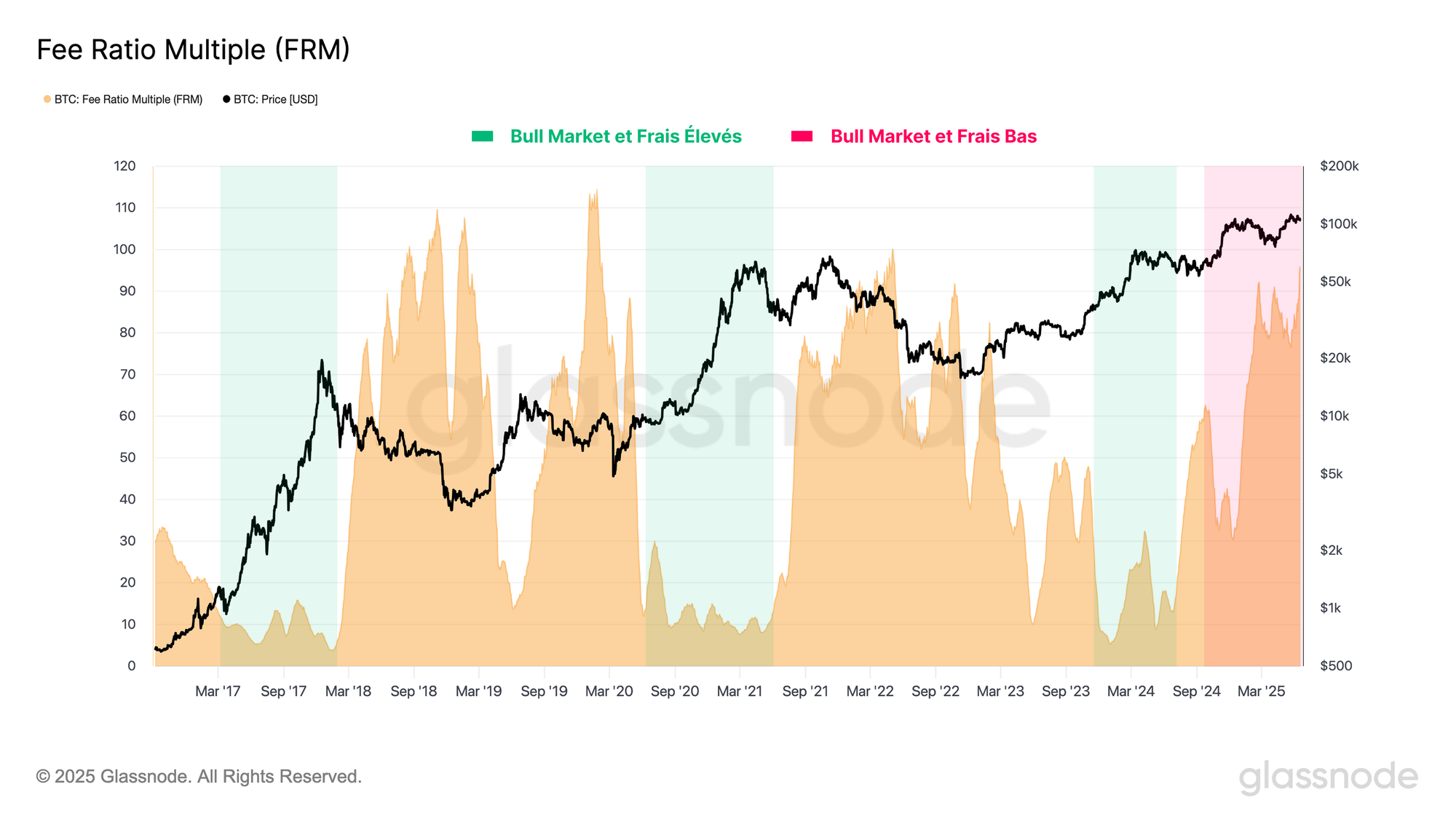

Le Fee Revenue Multiple (FRM) compare le ratio entre la rémunération totale des mineurs (subvention de bloc et frais de transaction) et les seuls frais. Ce ratio donne une idée de la composition et de la prédominance des revenus des mineurs.

Au cours des précédents marchés haussiers, et généralement autour des sommets historiques, ce ratio a tendance à se comprimer, la pression des frais augmentant en réponse à l'activité accrue du réseau et à la demande accrue d'inclusion des transactions.

Toutefois, le cycle actuel présente une structure de marché quelque peu unique, le ratio FRM restant anormalement élevé, bien que le BTC se situe juste en dessous de son ATH.

Cette divergence souligne l'absence relative de pression sur les frais, ce qui suggère que l'activité on-chain est étonnamment calme, en particulier pour un marché qui se situe à un niveau proche de son ATH.

Augmentation du Volume Off-Chain

L'économie du BTC se compose d'éléments on-chain et off-chain, chacun jouant un rôle essentiel dans la dynamique du marché de l'actif.

À mesure que le BTC mûrit et que la gamme d'instruments financiers disponibles s'élargit, les exchanges centralisés sont devenues de plus en plus influentes. Ces plateformes facilitent la majorité des activités de trading et servent de lieux clés pour la découverte des prix.

Par conséquent, l'évaluation de l'activité off-chain sur les exchanges est un élément essentiel pour construire une vision holistique de l'activité englobant l'écosystème du BTC.

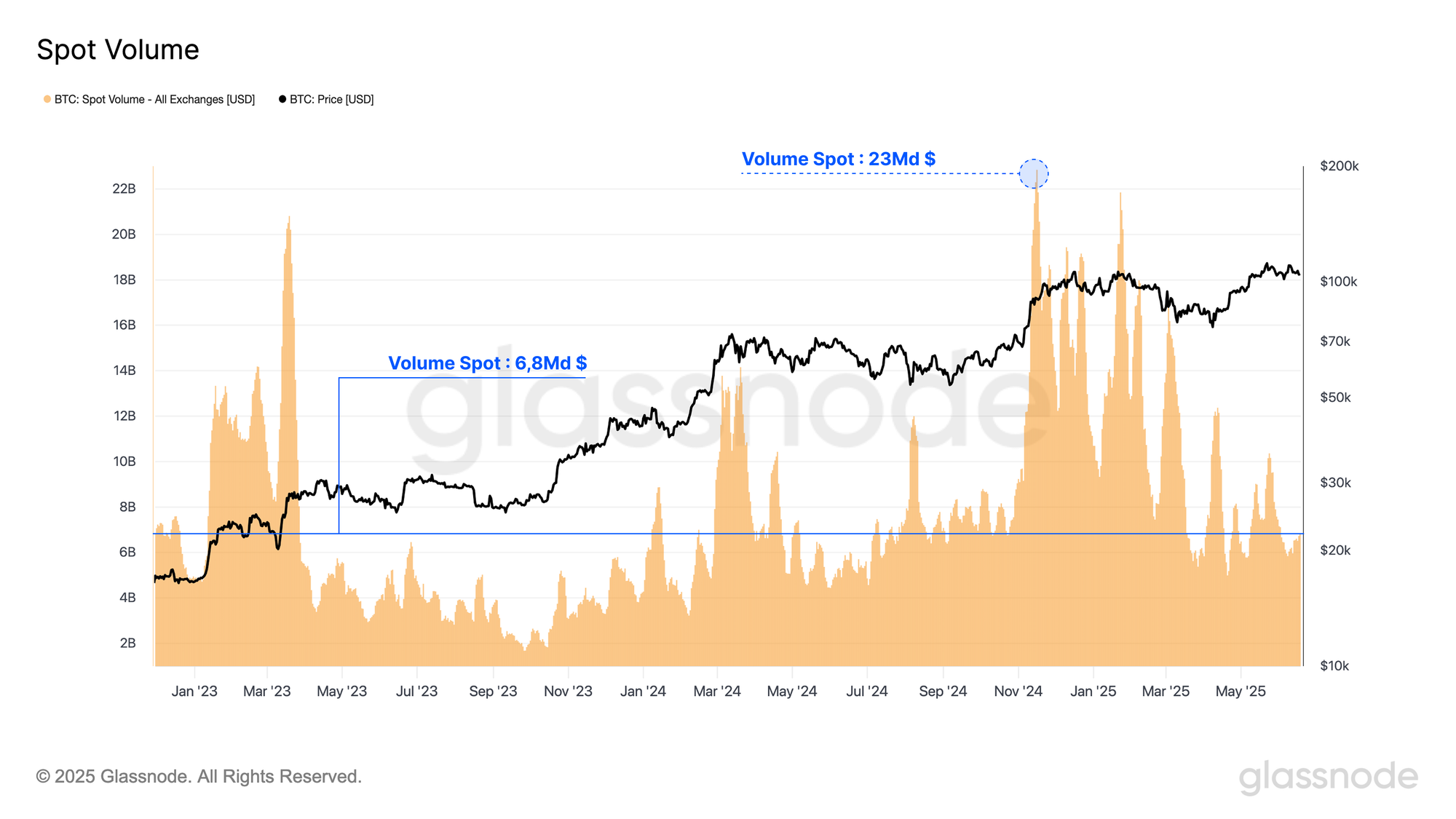

En commençant par le marché spot, l'activité commerciale sur les exchanges centralisés est restée forte au cours de l'année écoulée, avec un volume quotidien moyen de 10 milliards $ et un pic de 23 milliards $ en novembre 2024.

Il est à noter que ce volume spot est souvent comparable au volume réglé chaque jour on-chain, ce qui met en évidence le parallélisme des activités entre le marché spot et le réseau de la couche de base.

En ce qui concerne le marché des produits dérivés, le volume des contrats à terme, qu'ils soient perpétuels ou à terme, est de loin le plus important et dépasse généralement d'un ordre de grandeur le volume des contrats off-chain, des contrats spot et des options.

L'activité de trading des contrats à terme a connu une croissance substantielle au cours de ce cycle, avec une moyenne de 57 milliards $ par jour au cours de l'année écoulée. En outre, le volume des contrats à terme a atteint un pic stupéfiant de 122 milliards $ par jour en novembre 2024.

L'ampleur des volumes échangés sur les marchés à terme montre à quel point ces instruments privilégiés sont dominants pour les spéculateurs, les traders et pour la couverture des risques.

En outre, le volume des transactions sur options a connu une hausse significative au cours de ce cycle, atteignant en moyenne 2,4 milliards $ par jour au cours de l'année écoulée, et un pic de 5 milliards $ par jour.

Cette augmentation met en évidence l'utilisation croissante des contrats d'options par des acteurs sophistiqués du marché, les investisseurs ayant de plus en plus recours aux options pour mettre en œuvre des stratégies avancées et affiner leur exposition au marché.

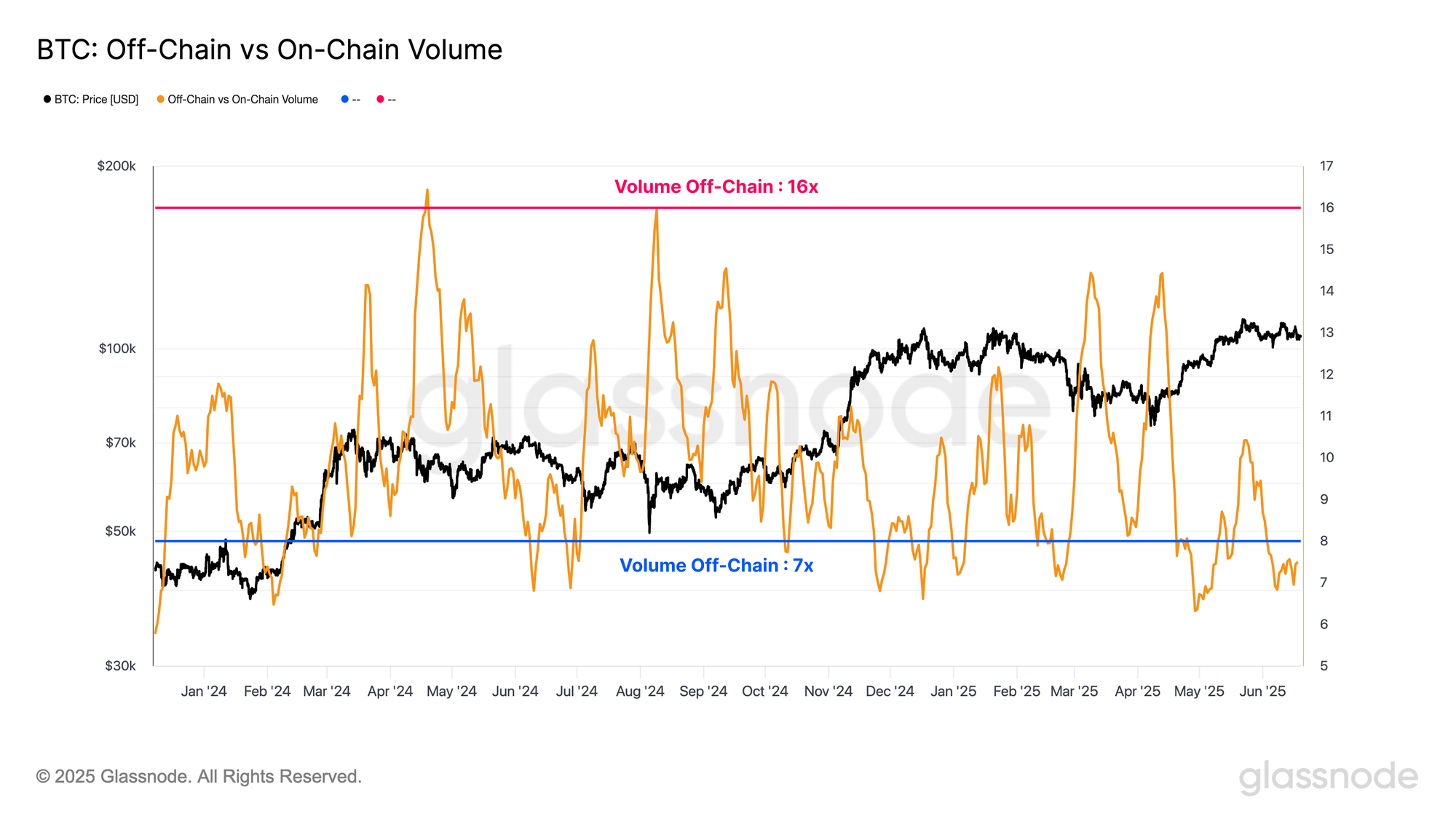

La croissance des volumes spot et dérivés met en évidence un changement d'activité, avec une part toujours plus importante du volume migrant de la couche de base de Bitcoin vers des sites off-chain.

Si l'on compare le volume échangé off-chain (spot, contrats à terme et options) à la valeur réglée sur le réseau, on constate que le volume off-chain est régulièrement 7 à 16 fois plus important que le volume on-chain.

Cette transition peut avoir un impact significatif sur la manière dont nous interprétons les mesures du réseau, car les indicateurs traditionnels peuvent ne plus saisir toute l'étendue de l'activité du marché.

Néanmoins, le marché on-chain reste au cœur de l'économie du BTC, formant la couche fondamentale sur laquelle fonctionne l'écosystème au sens large.

Les dépôts et les retraits constituent le principal lien entre les plateformes off-chain et le réseau Bitcoin, et il est très probable que l'activité on-chain continuera à jouer un rôle essentiel dans la structure du marché et les flux de capitaux.

Effet de levier

Maintenant que nous avons établi l'importance croissante des produits dérivés dans l'écosystème Bitcoin, nous nous intéressons à l'intérêt en cours des contrats à terme et des options afin d'évaluer l'augmentation de l'effet de levier sur le marché.

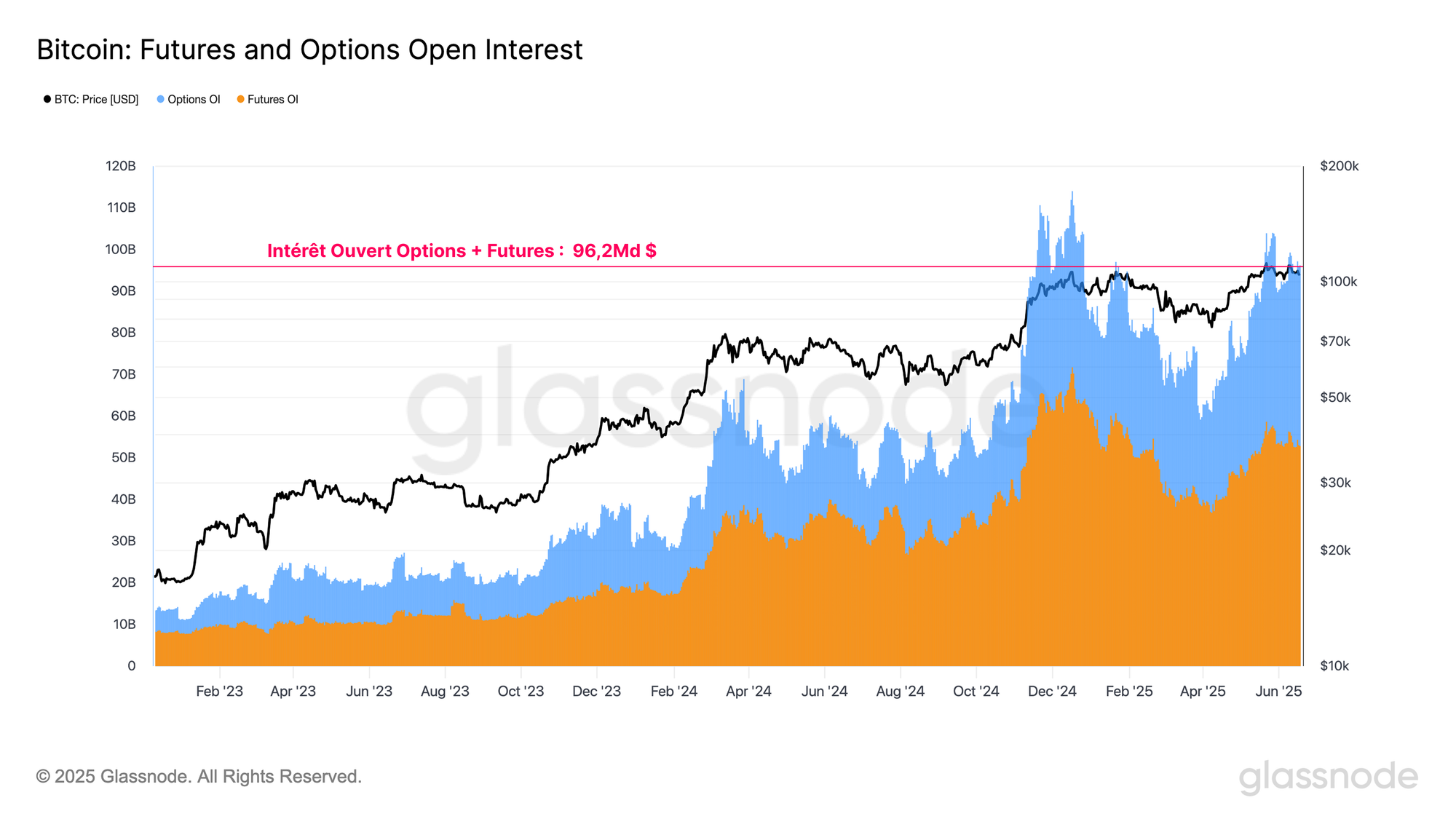

Les deux marchés ont connu une croissance remarquable de l'intérêt ouvert au cours des dernières années, l'intérêt ouvert sur les contrats à terme passant de 7,7 milliards $ à 52,8 milliards $, et les options passant de 3,2 milliards $ à 43,4 milliards $.

Au total, l'intérêt ouvert sur les produits dérivés a culminé à 114 milliards $ et reste élevé, à environ 96,2 milliards $. Cette expansion soutenue reflète une accumulation significative de l'effet de levier, ce qui accroît potentiellement le risque de fluctuations volatiles des prix.

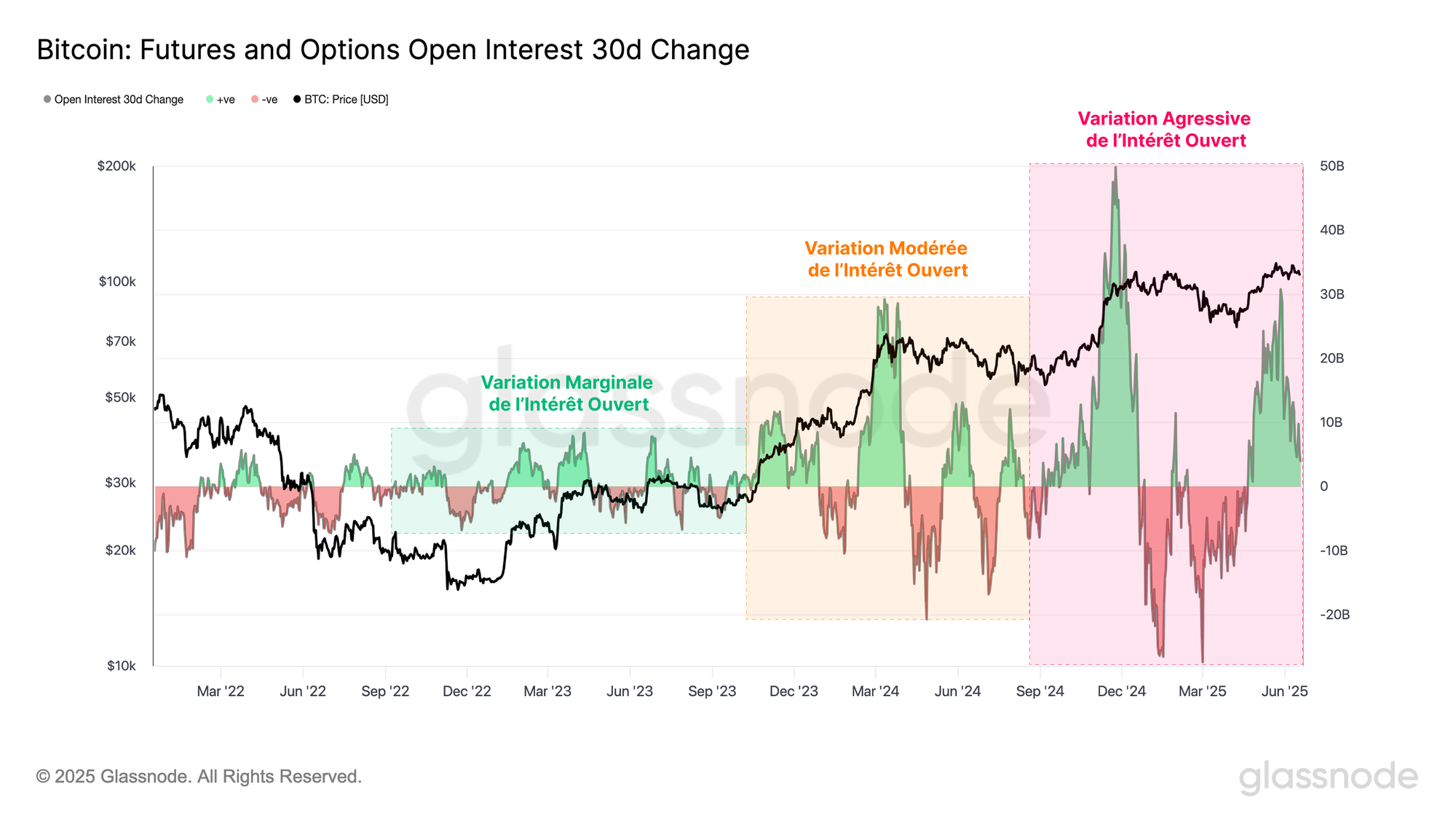

En évaluant la variation sur 30 jours de l'intérêt ouvert global, nous observons que l'ampleur des fluctuations s'est accélérée.

Tout au long de l'année civile 2023, ces variations sont restées relativement modérées, mais après l'introduction des ETF US Spot en janvier 2024, ces fluctuations ont commencé à s'intensifier.

Cette volatilité croissante de l'intérêt en cours est le signe d'une transition plus large du marché, qui passe d'une structure principalement axée sur l'activité spot à une structure davantage axée sur les produits dérivés.

Une telle évolution accroît le risque de liquidations en cascade et contribue à rendre l'environnement de marché plus instable et plus réflexif.

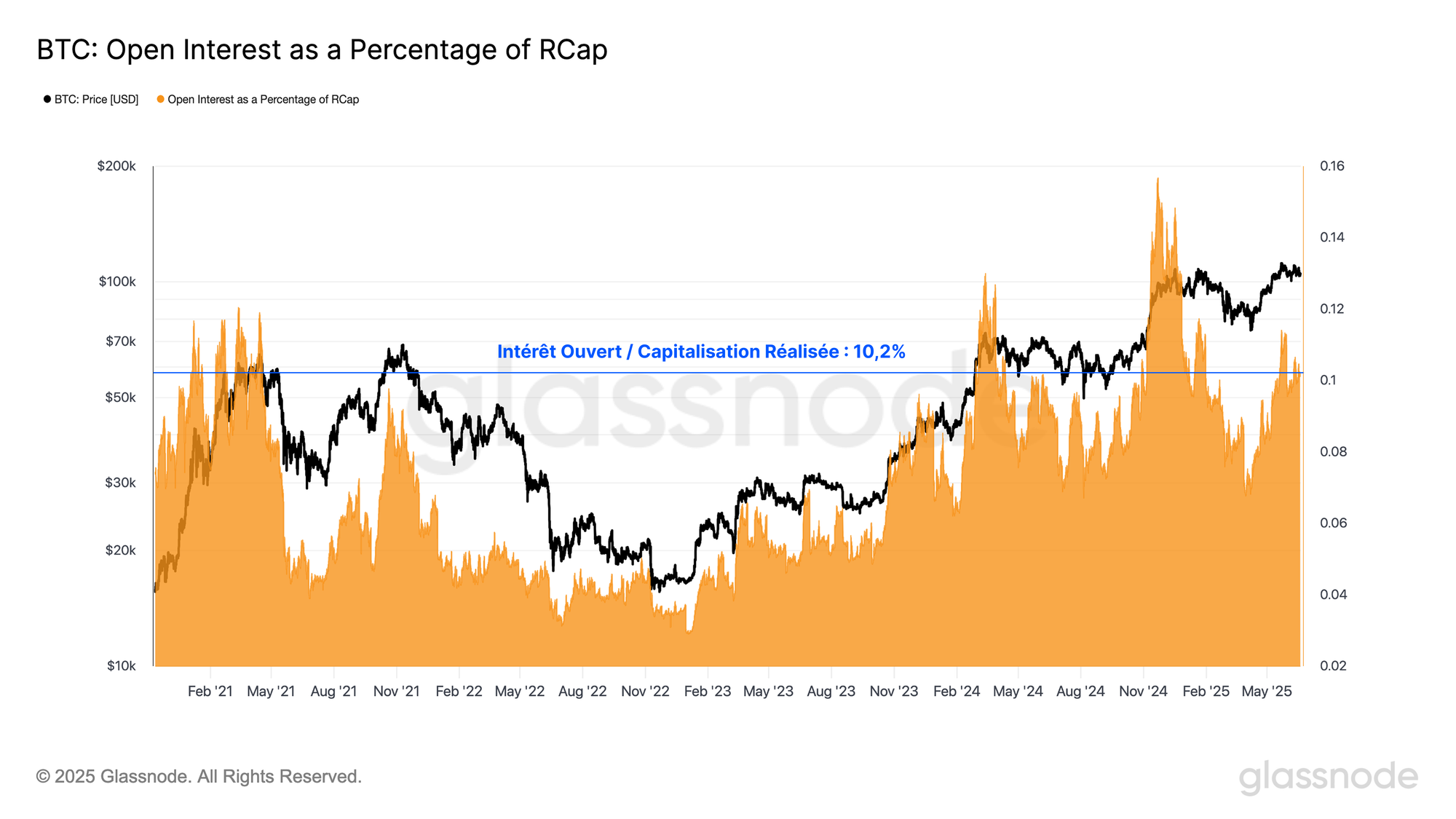

Pour quantifier l'accumulation de l'effet de levier, nous calculons le Realized Cap Leverage Ratio, qui compare l'intérêt ouvert global à la capitalisation réalisée de Bitcoin (la valeur globale en USD stockée sur le réseau).

Des écarts positifs significatifs de ce ratio signalent une activité spéculative accrue sur les marchés des dérivés par rapport à la taille de l'actif, ce qui indique un effet de levier accru et une fragilité potentielle de la structure du marché. À l'inverse, les contractions du ratio suggèrent qu'une période de purge est en cours.

Actuellement, le ratio reste élevé à 10,2 %, avec seulement 182 jours de négociation sur 1679 (10,8 %) enregistrant une valeur plus élevée. Cela met en évidence l'accumulation substantielle de l'effet de levier sur le marché et renforce encore la prédominance croissante des produits dérivés dans la dynamique du régime de marché actuel.

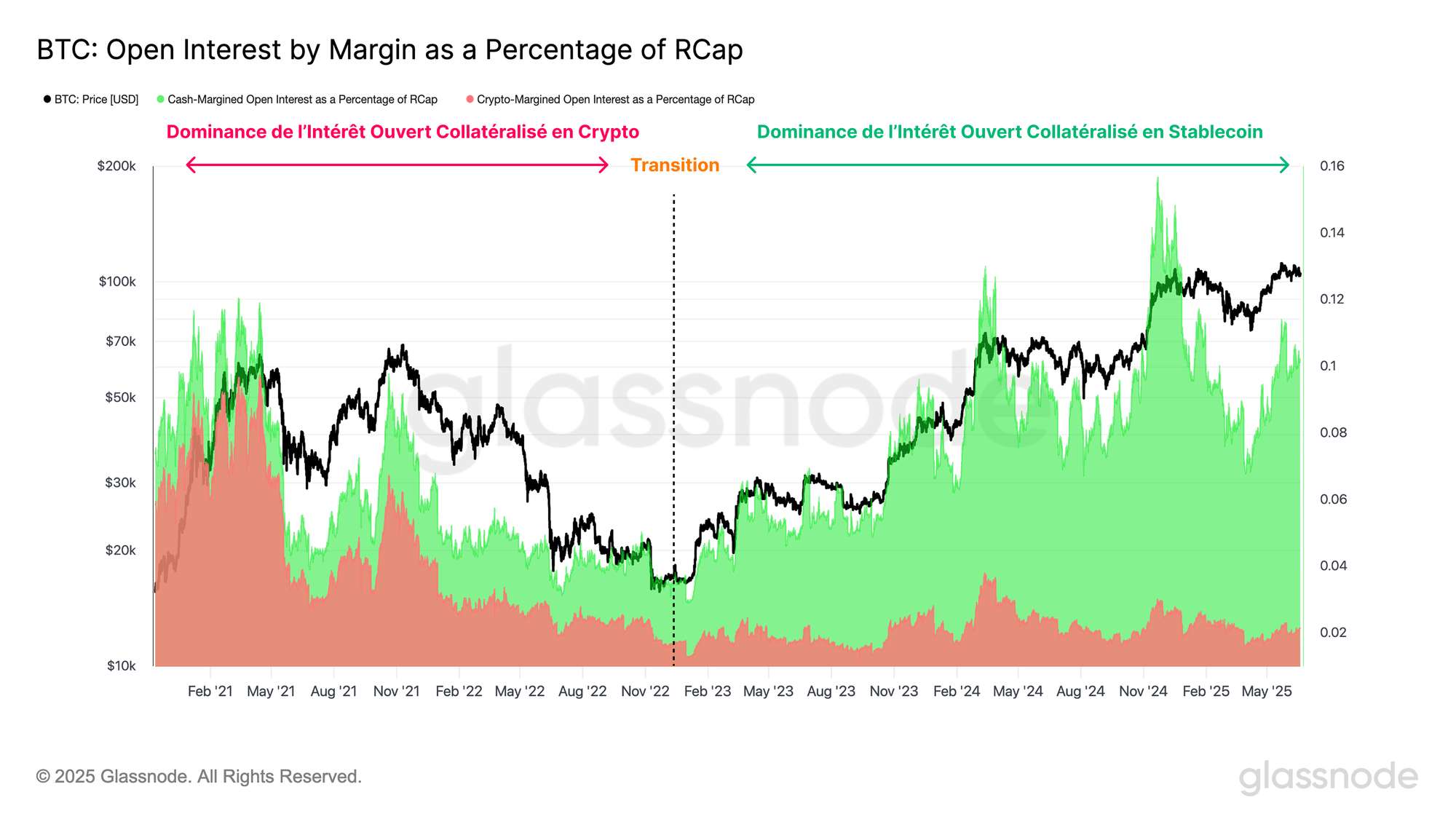

Cependant, la structure de collatéral qui sous-tend l'intérêt ouvert n'est pas uniforme, car les traders peuvent choisir entre un collatéral en stablecoins ou en crypto-monnaie.

Les positions collatéralisées en stablecoins sont plus conservatrices, avec un collatéral indexé sur le dollar américain, tandis que les positions collatéralisées en crypto-monnaies introduisent une couche supplémentaire de volatilité dans la transaction, la valeur du collatéral fluctuant elle-même avec le marché.

Pour évaluer la santé globale de la structure du collatéral sur les marchés dérivés, nous calculons le ratio de levier séparément pour les intérêts ouverts collatéralisés en stablecoins et en crypto-monnaies.

Notamment, au cours du cycle 2018-2021, les investisseurs ont privilégié le collatéral en crypto-monnaie. Associée à la disponibilité généralisée d'un effet de levier x100, cette base de collatéral structurellement plus faible a joué un rôle important dans l'exacerbation de l'effondrement du marché en mai 2021.

Il est encourageant de constater que, depuis l'effondrement très médiatisé de FTX, les collatéraux en stablecoins sont devenues la forme dominante de marge.

Ce changement met en évidence la maturation du complexe des marchés dérivés autour des actifs numériques et une évolution vers des pratiques de gestion des risques plus stables.

Résumé et Conclusions

Malgré le prix élevé du BTC, une divergence évidente est apparue entre l'évaluation du marché et l'activité du réseau, le nombre de transactions restant anormalement bas, en grande partie en raison d'une forte baisse des transactions non-monétaires.

Cette baisse du débit a entraîné une chute importante des revenus des mineurs basés sur les frais, ce qui contraste fortement avec les cycles haussiers précédents, où les hausses de prix entraînaient généralement une congestion du réseau et une augmentation des frais.

Néanmoins, le volume réglé par le réseau reste important, avec une moyenne de 7,5 milliards $ par jour. La combinaison d'un faible nombre de transactions et d'un volume accru suggère que les grandes entités deviennent de plus en plus dominantes dans l'activité du réseau.

En outre, le volume échangé sur les marchés off-chain a enregistré une forte croissance, le volume combiné des opérations spot, des contrats à terme et des options dépassant régulièrement le volume de règlement on-chain d'un facteur de 7 à 16.

L'effet de levier continue de se développer sur le marché des produits dérivés, l'intérêt ouvert des contrats à terme et les options restant historiquement élevé à 96,2 milliards $.

Toutefois, la composition de la structure de garantie sous-jacente s'est nettement améliorée, les positions collatéralisées en stablecoins représentant désormais la majorité de l'intérêt ouvert.

Ce changement met en évidence la maturation du complexe des marchés dérivés autour des cryptos et une évolution vers des pratiques de gestion des risques plus stables.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -20% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.