L'Essor du Liquid Staking

Depuis la mise à niveau Shanghai d'Ethereum, une préférence très nette du marché pour les tokens de liquid staking est apparue. Le stETH de Lido maintient une dominance impressionnante, les flux de capitaux de la DeFi suggérant qu'il est devenu un actif collatéral privilégié.

Résumé

- L'introduction de la fonctionnalité de retrait de staking d'Ethereum à la mi-avril a suscité un regain d'intérêt pour les tokens de liquid staking.

- Parmi les fournisseurs de liquid staking, Lido a établi une domination écrasante, affichant l'offre, de la liquidité et des effets de réseau d'intégration les plus élevés, solidifiant tous sa position sur le marché.

- Une nouvelle tendance se dessine en ce qui concerne l'intégration DeFi des tokens de liquid staking. Les pools de liquidité associés au liquid staking connaissent une baisse de leur TVL, car le capital migre vers une utilisation en tant que collatéral dans les protocoles de prêt/empunts.

Performance Relative de l'ETH

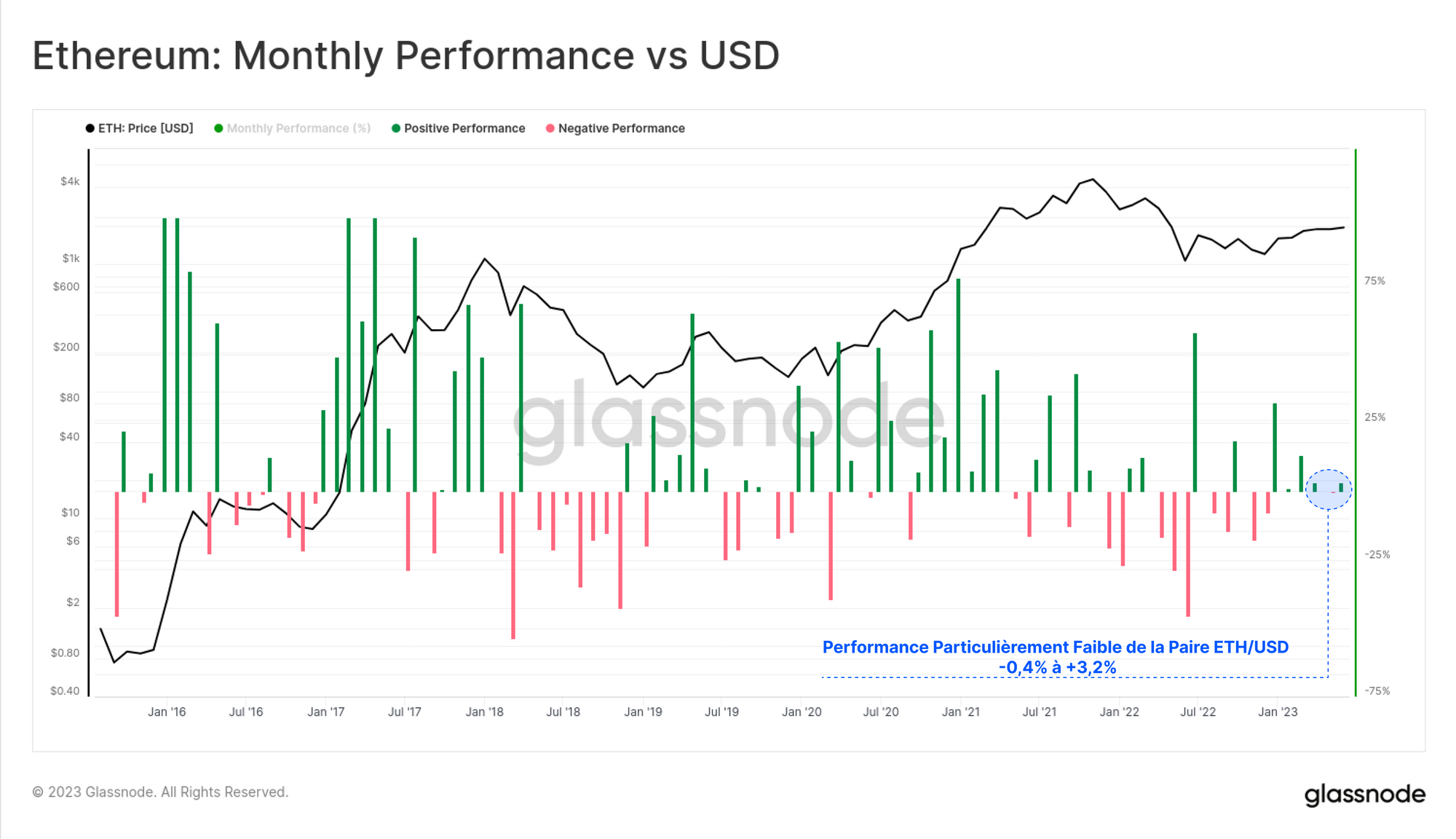

Le marché des actifs numériques a digéré la multitude de demandes d'ETF sur BTC au cours des dernières semaines avec une surperformance notable du BTC par rapport au reste du marché.

Alors que le dépôt de l'ETF par BlackRock a initialement fait grimper le prix de l'ETH de 11,2 %, il a clôturé le deuxième trimestre avec une hausse étonnamment calme de 6,4 % par rapport à son ouverture d'avril.

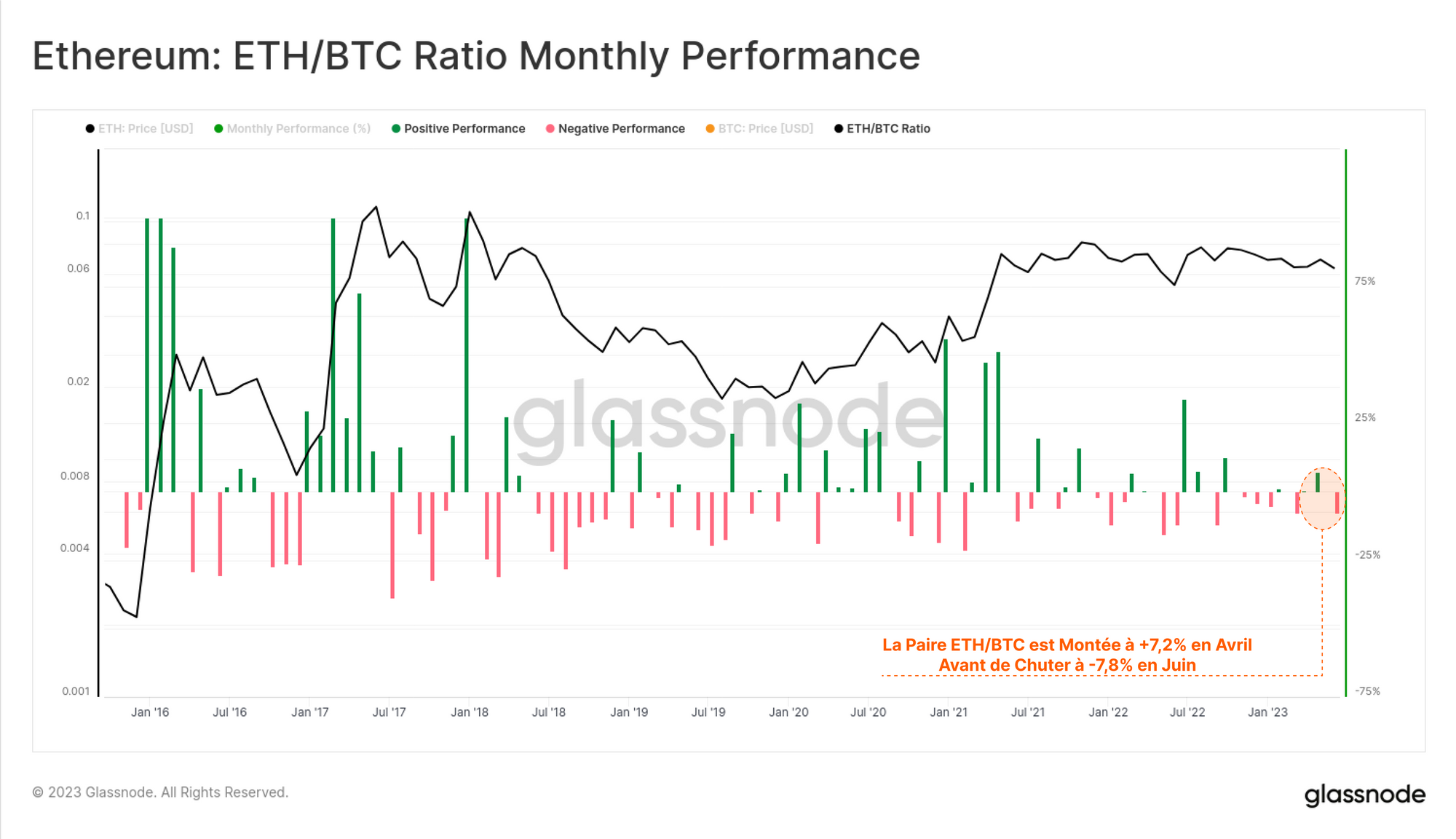

Sur une base relative, de nombreux actifs numériques ont perdu du terrain par rapport au bitcoin en 2023, le ratio ETH/BTC tombant à un plus bas de 50 semaines de 0,060. Ce ratio est toutefois remonté à 0,063, montrant une certaine force au début du mois de juillet.

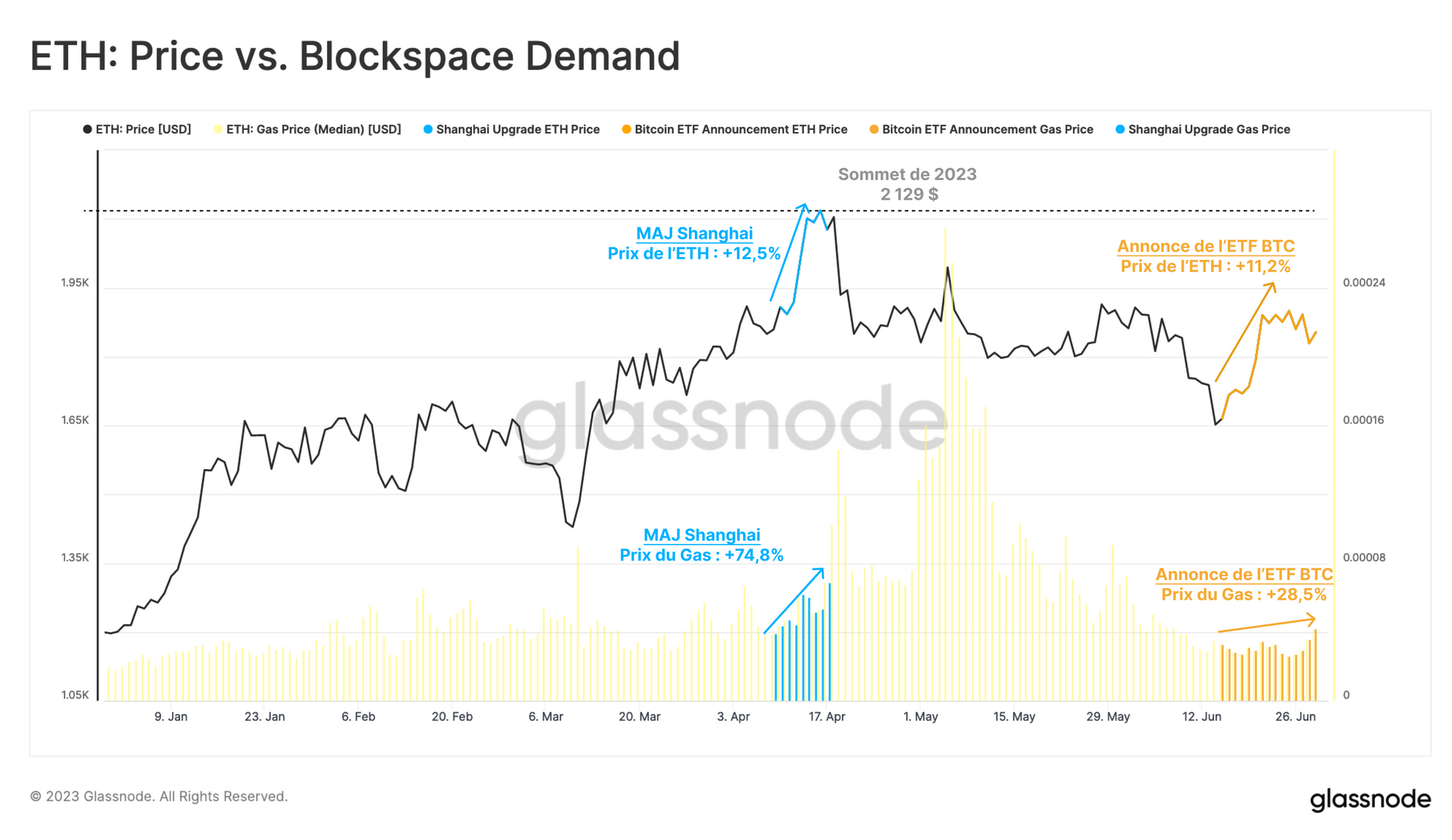

Jusqu'à présent, en 2023, la hausse des prix de l'ETH ne s'est pas encore traduite par une augmentation significative de l'activité du réseau. Les prix du gas, qui sont considérés comme un indicateur de la demande d'espace de blocs, sont restés relativement bas, en particulier au cours de la semaine qui a suivi l'annonce du dépôt de la demande d'ETF.

À titre de comparaison, lors de la mise à niveau de Shanghai en avril, qui a précédé une hausse similaire sur les marchés de l'ETH, les prix du gas ont augmenté de 78 %, contre 28 % cette semaine.

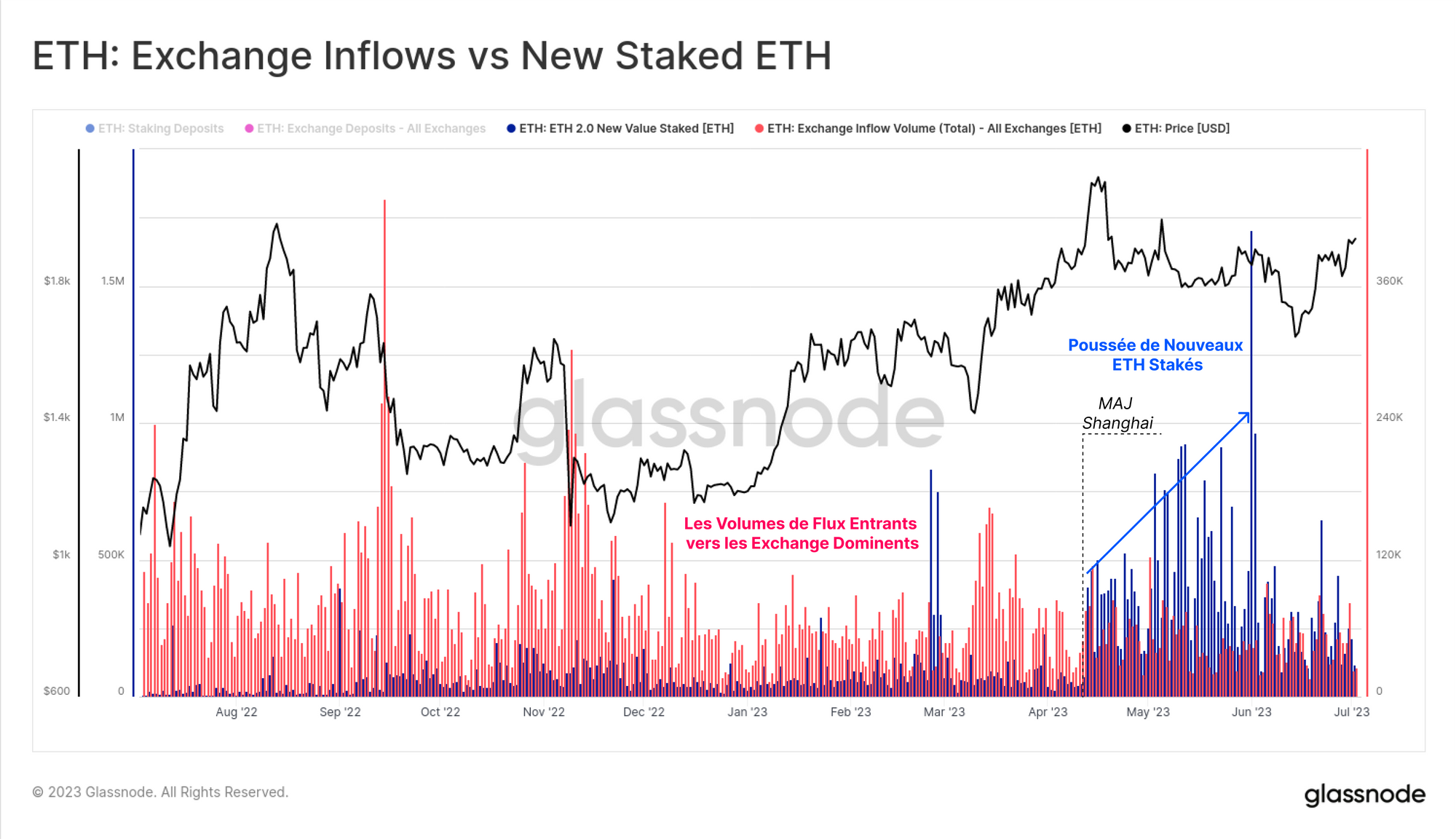

Vagues de Nouveaux Dépôts de Staking

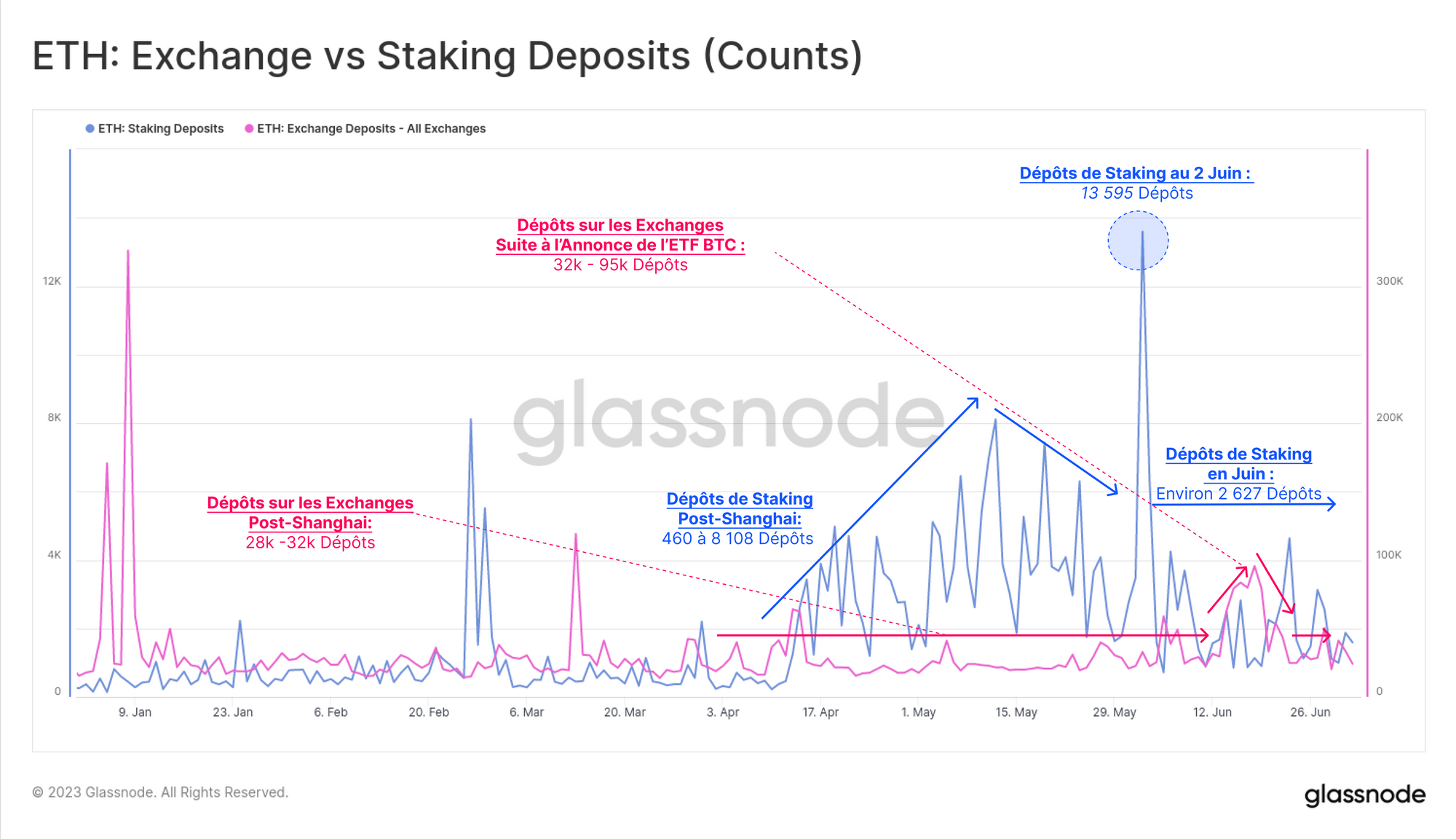

Le hardfork de Shanghai a permis de retirer les ETH stakés du mécanisme de consensus d'Ethereum. Cependant, au lieu de voir une vague de retraits, la mise à jour a plutôt motivé une nouvelle vague de dépôts, les stakeurs trouvant pied dans cette nouvelle flexibilité.

L'activité de dépôt (nombre de transactions) a atteint un pic le 2 juin, enregistrant plus de 13 595 nouveaux dépôts (d'une valeur de plus de 408 000 ETH). À titre de comparaison, nous pouvons comparer ce chiffre aux transactions de dépôt de l'ETH, qui sont restées stables à environ 30 000 transactions de dépôt au cours de cette période.

L'explosion du nombre de nouveaux ETH stakés est encore plus claire si l'on compare le volume d'ETH staké (en bleu) au volume des flux des exchanges (en rouge). Le volume d'ETH nouvellement mis en jeu a été plus élevé, ou égal en termes d'échelle, aux flux d'entrée des exchanges depuis que Shanghai a été lancé.

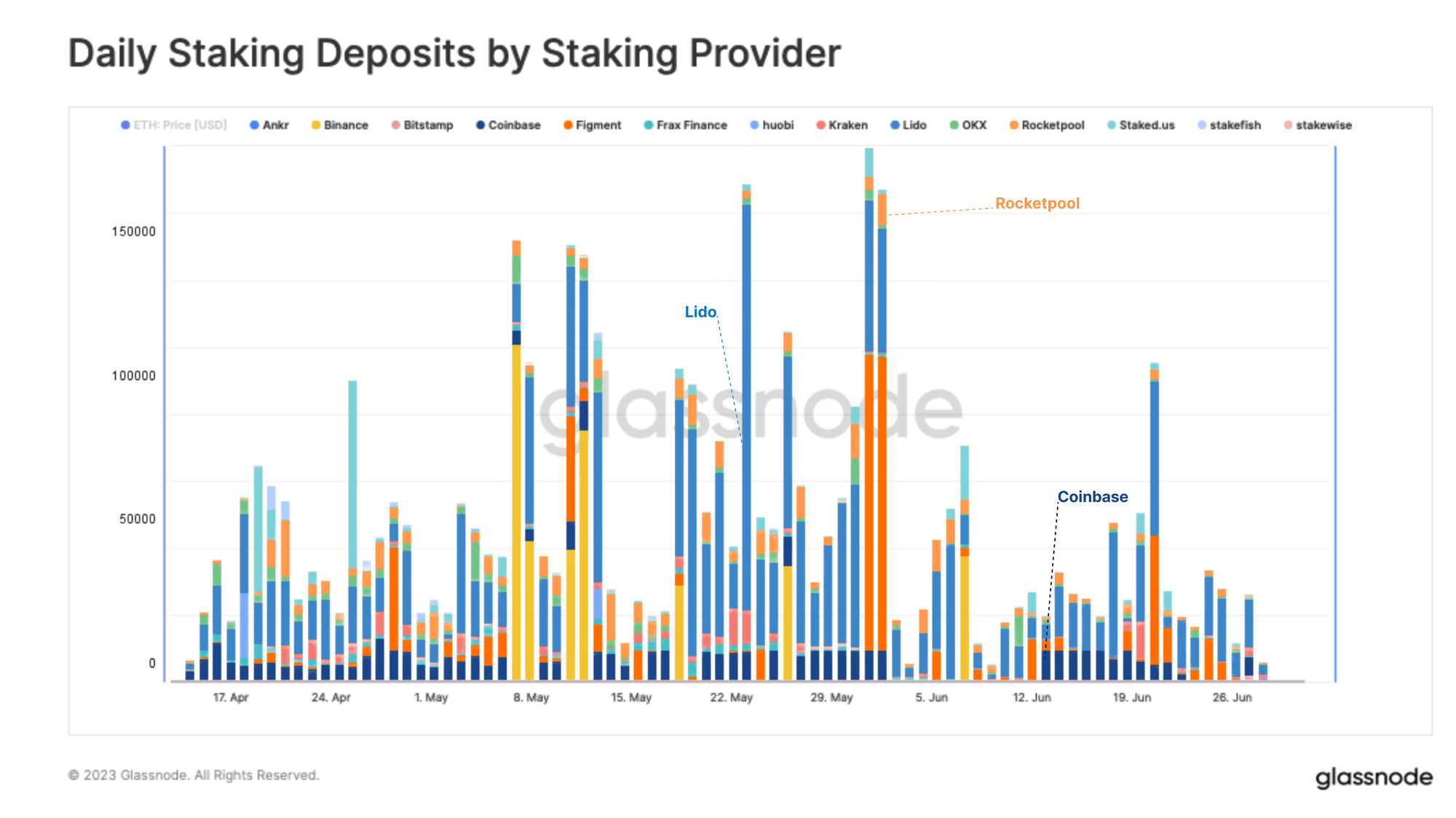

En y regardant de plus près, nous pouvons isoler les dépôts quotidiens par fournisseur, où une tendance très claire en faveur des fournisseurs de liquid staking devient évidente, avec le Lido en pôle position.

La Dominance de Lido

Les observations ci-dessus reflètent une demande du marché pour des tokens de liquid staking (LST). Ces tokens sont en fait une enveloppe pour l'ETH déposé dans le pool de staking, les opérations de staking étant abstraites de l'utilisateur final par la plateforme.

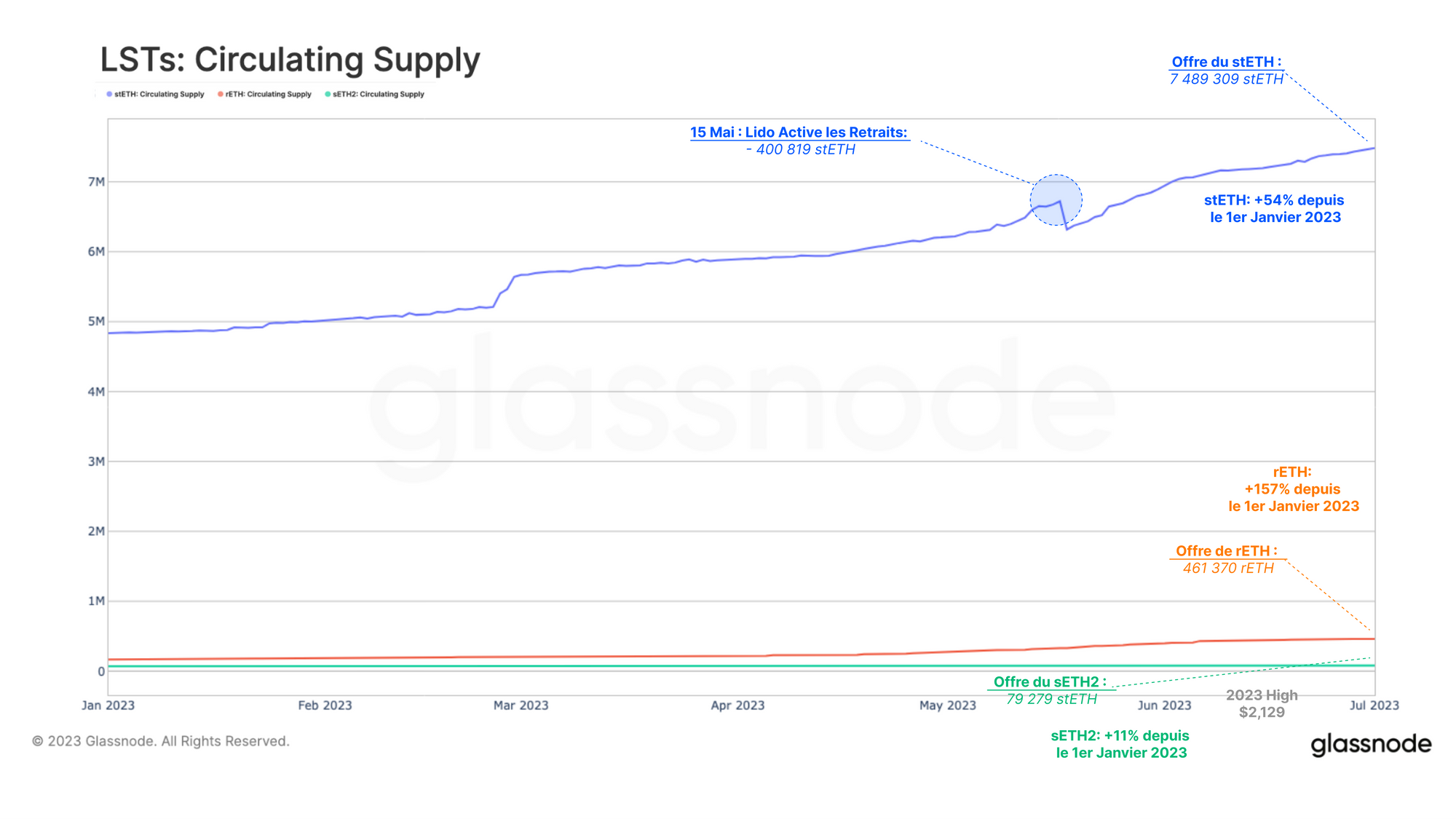

Lido a publié sa mise à jour V2 le 15 mai, qui a permis aux opérateurs de nœuds de retirer leurs ETH stakés, permettant aux détenteurs du token stETH de Lido de l'échanger contre de l'ETH.

À la suite de cette mise à jour, 400 000 stETH (721 millions de dollars) ont été rachetés, ce qui a entraîné une contraction de l'offre de stETH. Cependant, l'énorme vague de nouveaux dépôts d'ETH a plus que compensé la baisse, poussant à un nouvel ATH de 7,49M stETH.

Si l'on compare avec d'autres concurrents de liquid staking, Lido se distingue comme le leader incontesté du secteur, avec une offre 16 fois supérieure à celle de son concurrent le plus proche. Cela dit, l'offre de rETH, le token de liquidité de Rocketpool, a augmenté trois fois plus vite que celle du Lido depuis le début de l'année.

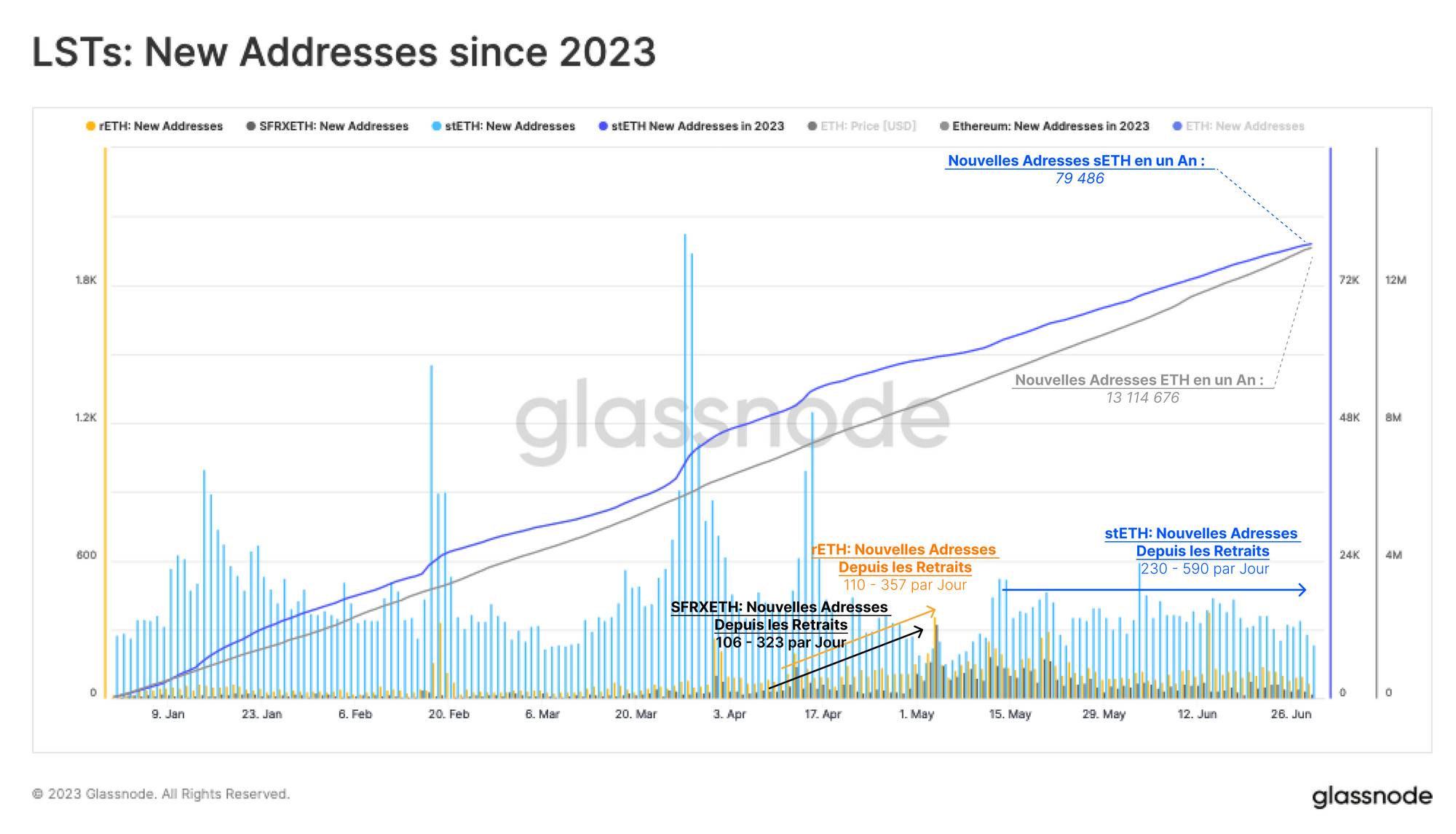

Il est intéressant de noter que l'augmentation de la demande de stETH de Lido ne se traduit pas par une augmentation du nombre de nouveaux détenteurs de jetons. Alors que nous observons une augmentation du nombre d'utilisateurs des tokens de Rocketpool et FRAX après la mise à jour de Shanghai, Lido n'a pas enregistré de croissance significative du nombre de nouveaux utilisateurs.

Le nombre de nouvelles adresses détenant des stETH oscille entre 230 et 590 par jour, ce qui est plus ou moins stable depuis le début de l'année. Cela nous amène à la conclusion que de nombreux nouveaux dépôts effectués via Lido sont le fait de détenteurs de jetons stETH existants qui augmentent leurs positions.

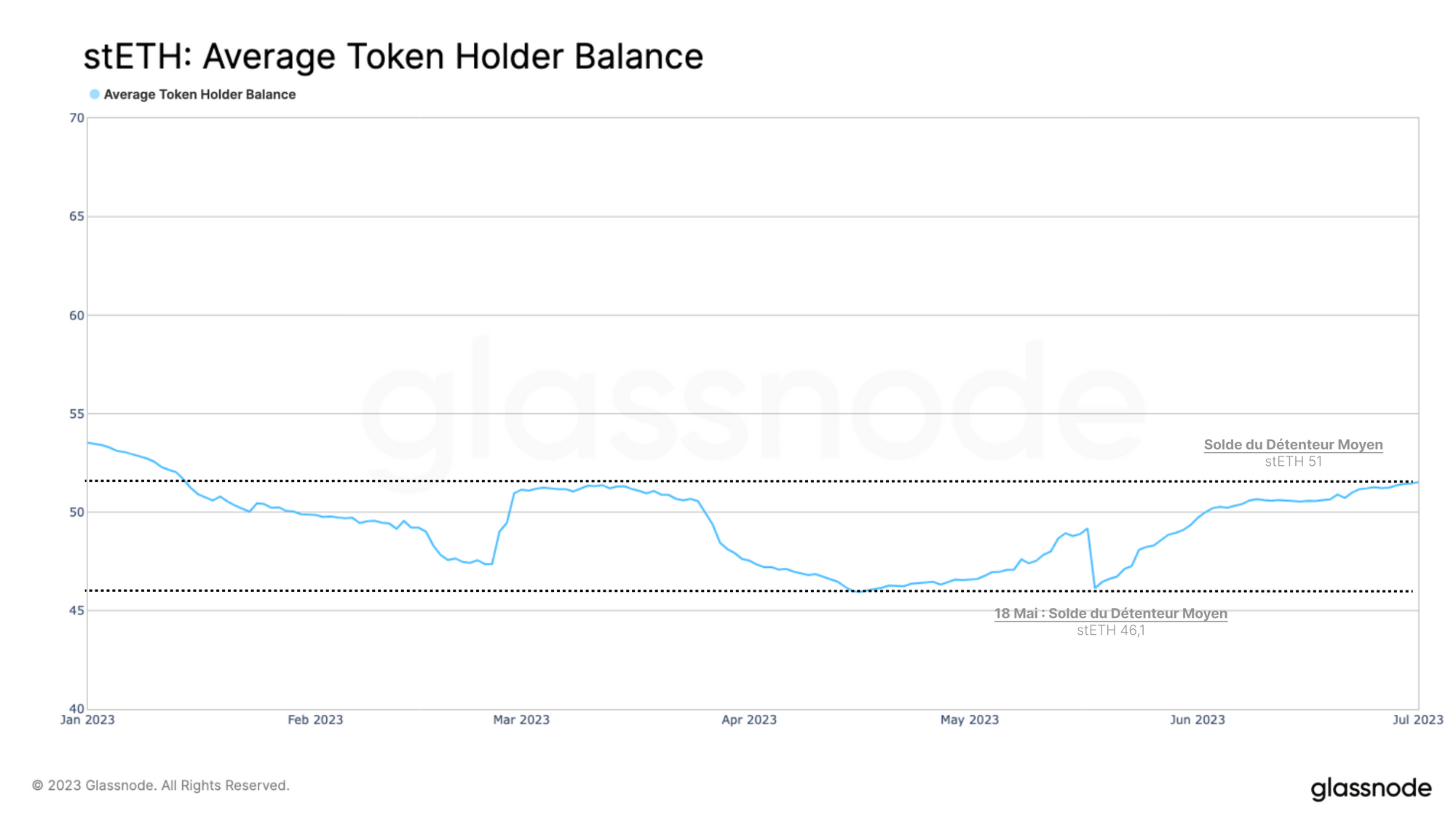

En examinant le solde moyen des détenteurs de jetons, nous pouvons estimer comment les tokens stETH nouvellement émis ont été distribués. Après l'activation des retraits par Lido, le solde moyen des détenteurs de jetons a chuté à 46,1 stETH (83 000 $).

Le solde moyen des stETH a augmenté à 51,0 stETH (100 000 $) depuis Shanghai, ce qui indique que les détenteurs de tokens existants augmentent effectivement leur part d'ETH staké sous la forme de stETH.

Cela suggère également que nous n'avons pas encore vu d'afflux appréciable de nouveaux détenteurs sur le marché par le biais de ces mécanismes de staking.

Évolution de l'Usage des LST dans la DeFi

Une proposition de valeur clé des LST est leur intégration dans les protocoles DeFi. Les détenteurs de tokens LST peuvent facilement échanger des LST sur des exchanges décentralisées (DEX), les utiliser comme collatéral ou profiter d'opportunités de rendement via des protocoles de prêt/emprunts.

Depuis leur création, les LST ont connu une activité accrue au sein de différents protocoles DeFi, le stETH de Lido étant le plus important. Les effets de réseau et les intégrations de stETH sont un autre facteur qui permet à Lido de dominer le secteur. Toutefois, parmi l'ensemble des protocoles DeFi acceptant les LST, plusieurs tendances intéressantes se dessinent.

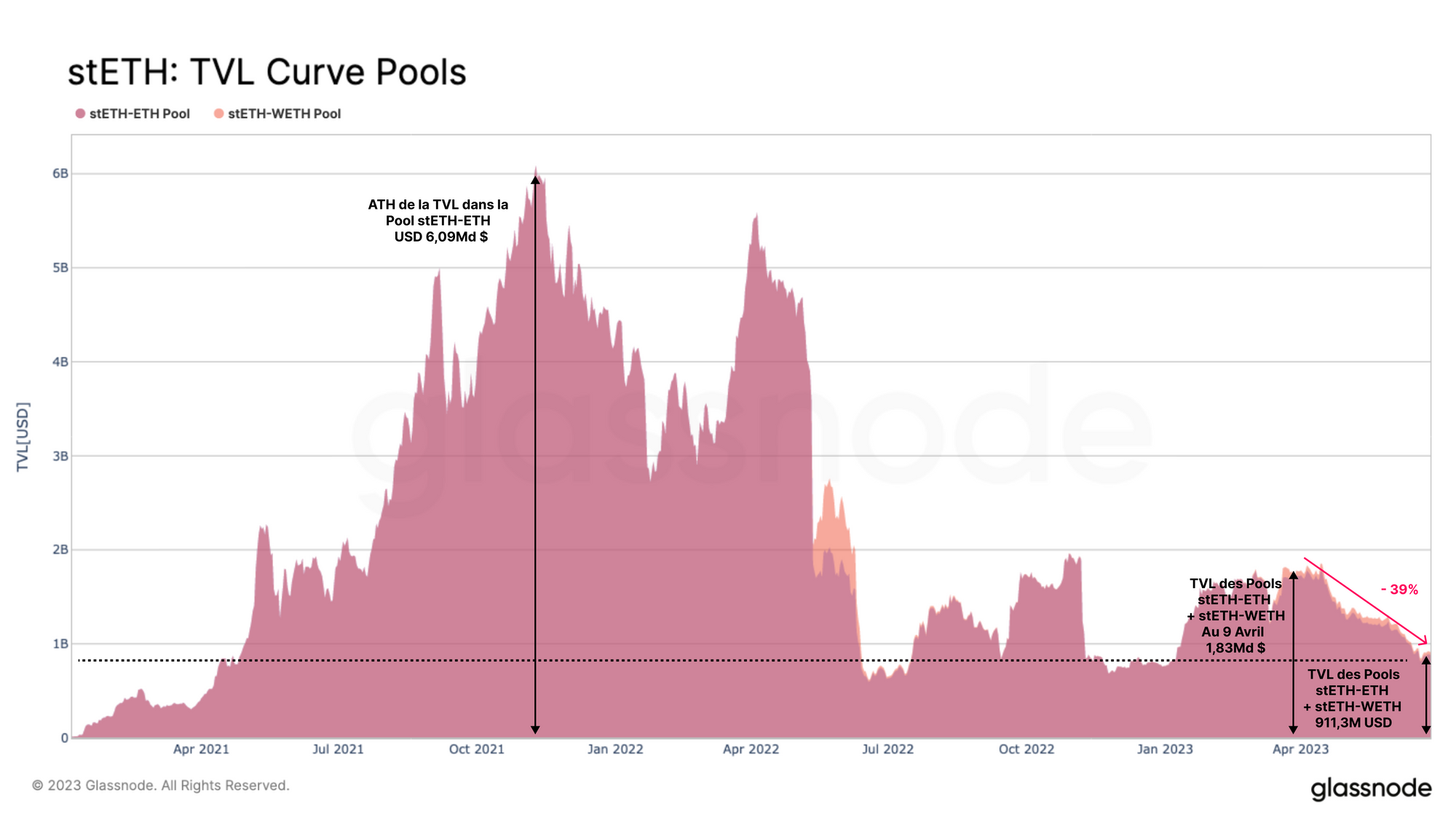

Depuis la mise à jour de Shanghai, le stETH-ETH de Curve, qui est la plus grande pool de liquidités pour le dérivé de Lido, a perdu 39 % de sa TVL. Il se rapproche maintenant des niveaux observés après la Grande Purge de la DeFi qui a suivi l'effondrement de Terra/Luna en mai 2022.

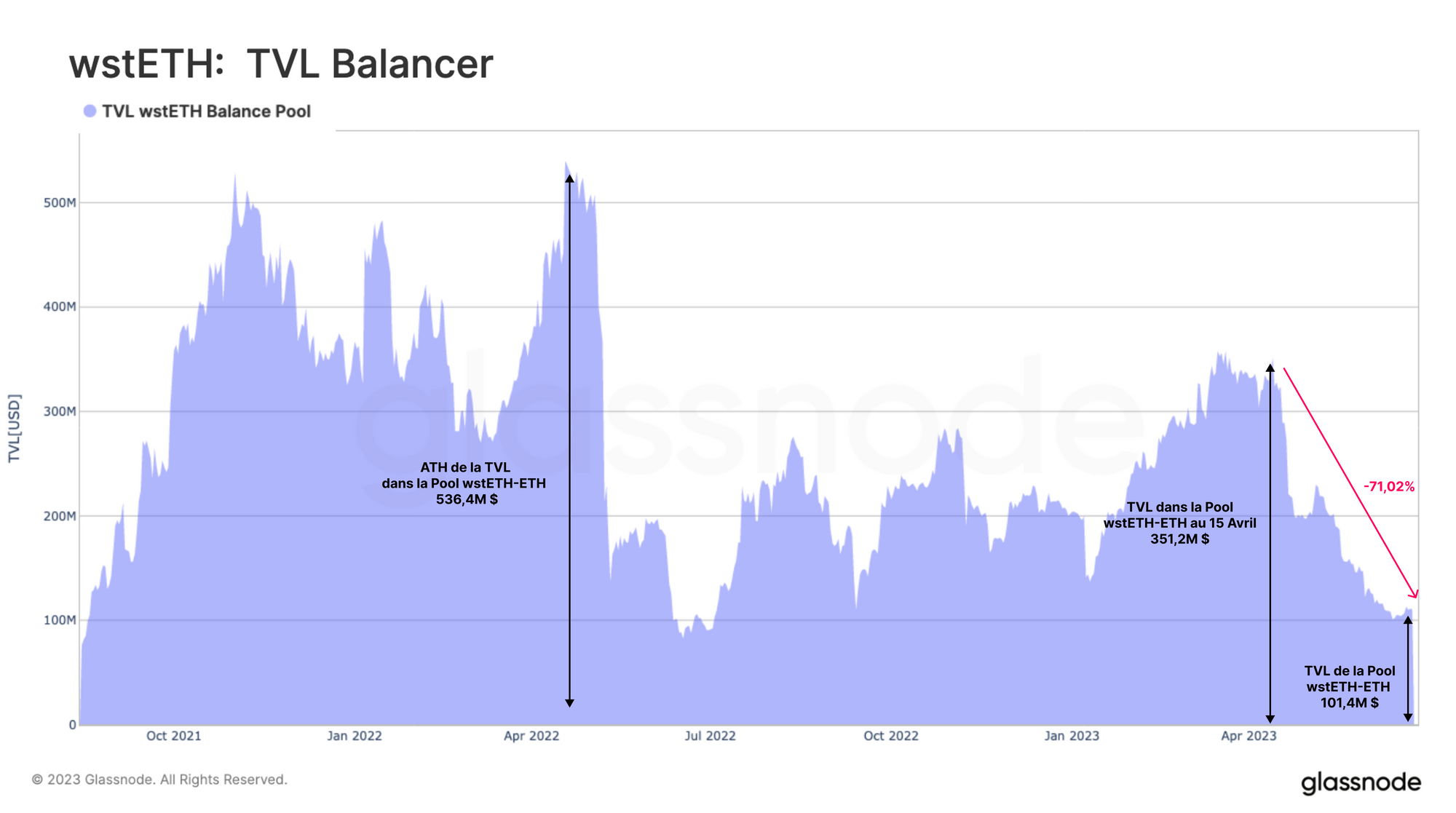

En examinant la pool wstETH-ETH sur Balancer, nous pouvons observer que cette tendance est encore plus prononcée. Depuis le 15 avril, la TVL de cette pool a diminué de 71 %, réduisant la valeur de la pool de 351,2 millions de dollars à 101,4 millions de dollars.

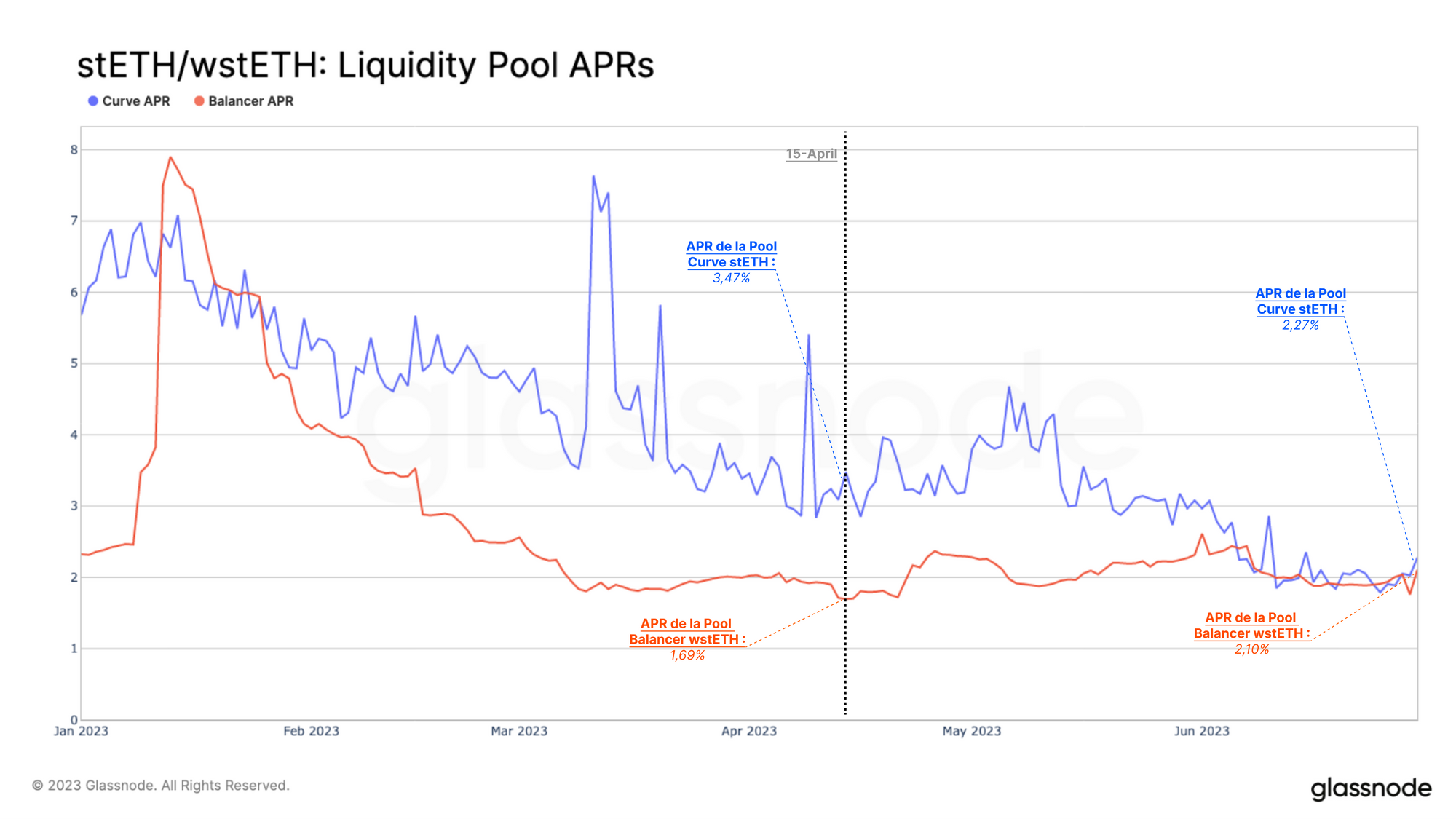

En examinant le rendement annualisé (APR) des deux pools, nous pouvons constater qu'une tendance baissière constante s'est établie en 2023. Pour notre analyse, nous prenons le 15 avril comme point de référence, car c'est à peu près à cette date que la vague de nouveaux dépôts de staking a commencé, ainsi que la diminution de la liquidité sur les DEX concernés.

L'APR de la pool Curve stETH-ETH est passé de 3,47 % le 15 avril à 2,27 % aujourd'hui. D'autre part, la pool Balancer a atteint son point le plus bas de 1,69 % en avril et a légèrement augmenté à 2,10 % depuis lors.

Gardez à l'esprit que l'APR des pools de liquidité sont composés de différentes structures de récompenses payées en différents tokens. Lido récompense les fournisseurs de liquidité de Curve avec des jetons LDO, ce programme d'incitation se terminant le 1er juin. Étant donné les tendances contrastées de l'APR sur les deux plateformes, ce changement de structure de récompense ne fournit pas à lui seul une explication concluante de la baisse de la liquidité.

Il se peut que les APR soient devenus quelque peu inutiles pour les pools de LST depuis l'ouverture des retraits. Avant Shanghai, les pools de liquidité fonctionnaient comme la seule source de liquidité pour les stakeurs, mais aujourd'hui, l'obligation d'échanger des stETH et des ETH sur les DEX a diminué et les utilisateurs peuvent monnayer ou racheter les tokens directement sur la plateforme.

Cela peut signifier que les teneurs de marché voient les opportunités de rendement diminuer en tant que fournisseurs de liquidités au sein de la DeFi. En outre, cette tendance pourrait avoir été renforcée par le retrait de plusieurs grands teneurs de marché en raison d'une surveillance réglementaire accrue aux États-Unis.

Étant donné que nous n'observons pas de retraits soudains de liquidités dus au départ de quelques acteurs, mais plutôt une tendance continue, nous supposons que ces diminutions de liquidités sont probablement dues à des changements plus structurels.

Une autre explication pourrait être l'augmentation des coûts d'opportunité potentiels pour les fournisseurs de liquidités résultant de nouvelles sources de revenus dans d'autres protocoles DeFi.

Les pools de prêts/emprunts tels qu'Aave ou Compound, qui acceptent les LST, peuvent être utilisés comme collatéral et servir de levier contre de l'ETH. On estime que cette position de staking avec effet de levier amplifie le rendement par un ratio de trois.

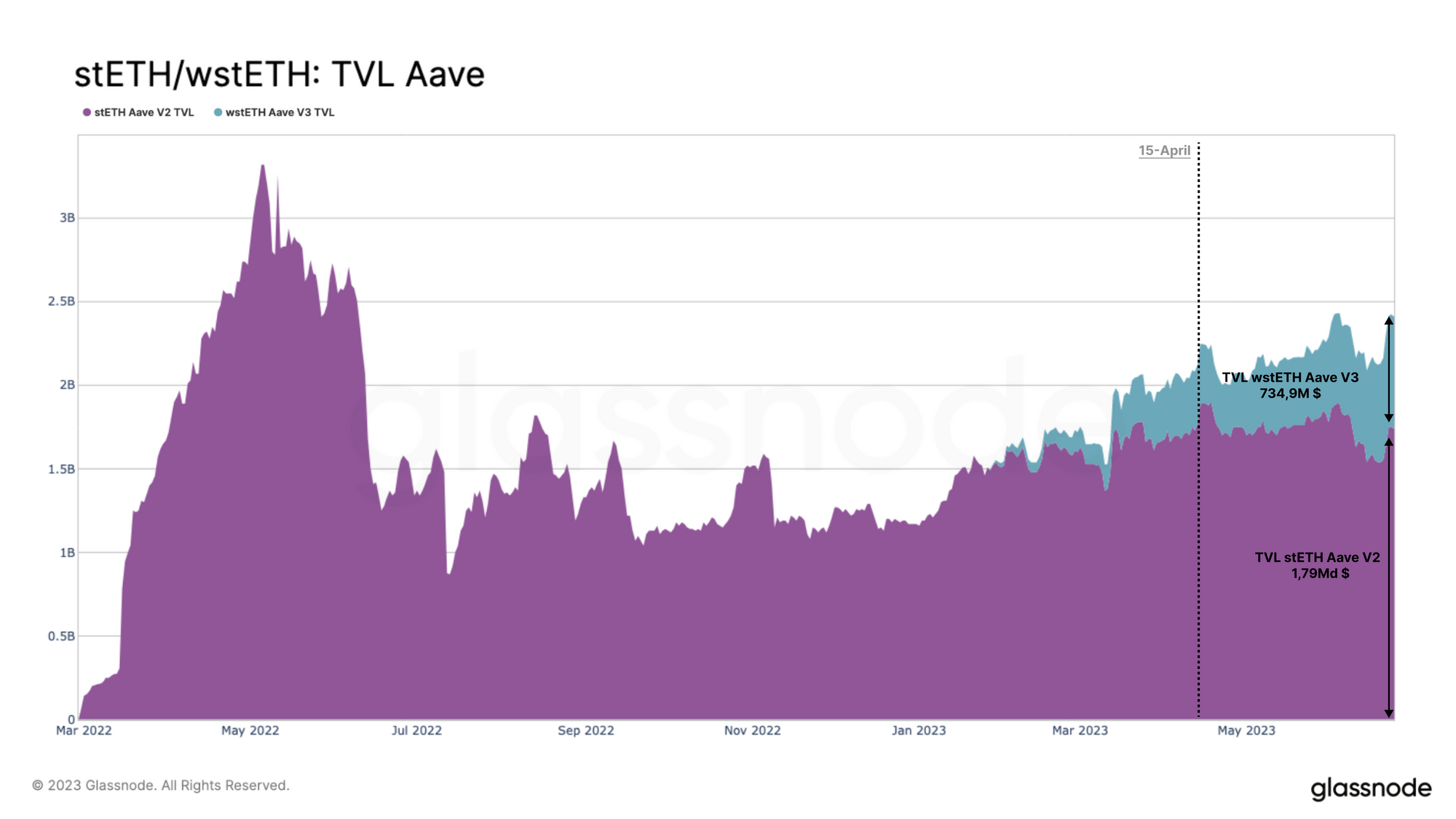

Aave a connu une augmentation appréciable de sa TVL, en particulier pour les wstETH au sein du pool de prêt V3. Depuis son lancement fin janvier 2023, le pool wstETH a gonflé pour atteindre une valeur de plus de 734,9 millions de dollars, tandis que le pool stETH oscille autour de 1,79 milliard de dollars.

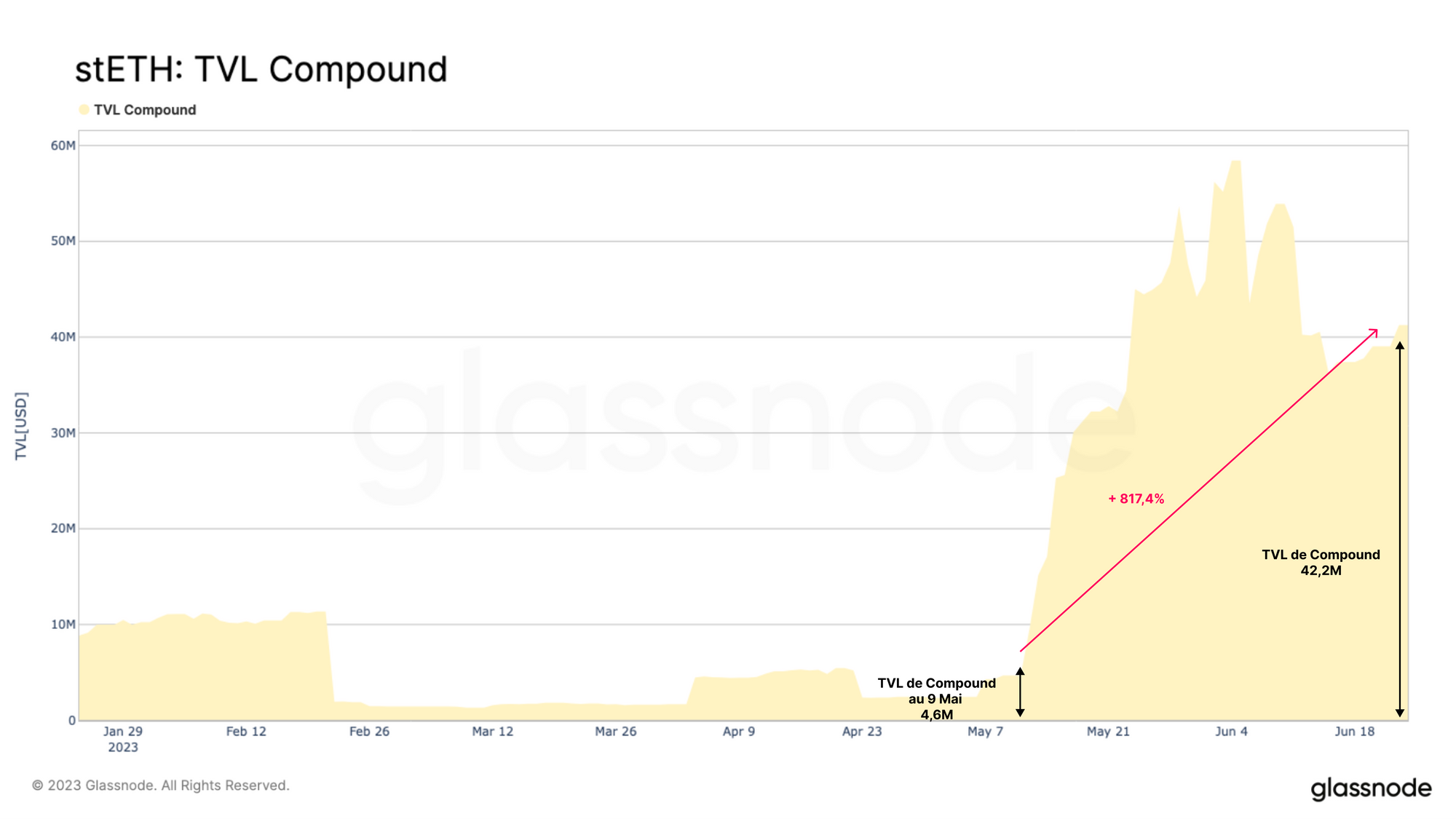

Le pool Compound V3 wstETH a également connu une croissance significative depuis son lancement en début d'année, détenant désormais plus de 42,2 millions de dollars de stETH.

Cela représente une augmentation de 817 % depuis le 9 mai. Les produits dérivés de staking à rendement semblent devenir une garantie plus attrayante que l'ETH et même les stablecoins.

Résumé et Conclusion

La mise à niveau de Shanghai a été achevée à la mi-avril, ce qui a permis aux investisseurs d'achever la phase de retrait de l'opération de rendement du staking de l'ETH. Plutôt que d'assister à une vague de retraits, les dépôts se sont accélérés, avec une préférence très nette du marché pour les tokens de liquid staking.

Parmi ces derniers, Lido a conquis de loin la plus grande part de marché, avec 7,5 millions d'ETH stakés. Le stETH de Lido a également des effets de réseau dans le secteur DeFi, étant intégré et adopté comme source préférée de collatéral.

Depuis Shanghai, il y a eu un changement notable dans l'allocation des tokens stETH au sein du secteur DeFi, avec les pools de liquidité des DEX en baisse, et l'utilisation du collatéral dans les protocoles de prêt/emprunt en hausse.

Cela suggère que les investisseurs pourraient adopter une stratégie de maximisation du profit, en augmentant l'exposition au stETH par le biais d'un effet de levier afin d'amplifier les rendements.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -10% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine