La Pression monte pour les Diamonds Hands

De nombreux signaux suggérant qu'une capitulation généralisée a eu lieu, l'attention se porte sur la formation éventuelle d'un plancher de marché. Nous analysons ici les caractéristiques et la durée des précédents cycles baissiers, afin d'évaluer ce qui nous attend.

Les prix du bitcoin continuent de se consolider autour de la fourchette de 20 000 $ cette semaine, alors que le marché digère l'extrême volatilité baissière de juin. Les prix se sont échangés à la hausse, ouvrant à un plus bas hebdomadaire de 18 971 $, et atteignant un pic à 22 230 $.

Avec un marché en baisse de plus de 75 % par rapport à son ATH, même les détenteurs de bitcoins les plus forts et les plus anciens ressentent la pression. Les détenteurs à long terme et les mineurs sont poussés à bout alors que le marché tente de trouver un plancher dans un contexte d'incertitude macroéconomique persistante.

Dans cette édition, nous chercherons à extraire et à identifier les caractéristiques clés qui ont historiquement décrit la formation des planchers de marché baissier. Il s'agit d'une période de temps où les ventes forcées circulent, où l'épuisement des vendeurs est atteint et où la pression à la baisse commence à s'estomper. Nous explorerons ce phénomène sous plusieurs angles, notamment :

- Une chasse finale des mains les plus fortes, créant un épuisement des vendeurs.

- La redistribution de la richesse des détenteurs de faibles convictions aux détenteurs de fortes convictions.

- Une reprise de la demande des petites et grandes entités.

- Une capitulation de la cohorte des mineurs qui semble être en cours.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais, farsi, hébreu, polonais et en grec.

Tableau de bord de La Semaine Onchain

Cette lettre d'information s'accompagne d'un tableau de bord en direct, tous les graphiques étant disponibles ici. Ce tableau de bord et toutes les métriques abordées sont explorés plus en détail dans notre Rapport Vidéo, publié tous les mardis. Abonnez-vous à notre Chaîne Youtube et visitez notre Portail Vidéo pour plus de contenu vidéo et de tutoriels concernant les métriques.

Redistribution des Richesses

Le marché baissier actuel présente de nombreuses similitudes avec la fin 2018 en termes de structure de marché, ce que nous pouvons constater par la métrique ci-bas. Elle compare le marché baissier actuel de 2022 avec le marché baissier de 2018 :

- Décembre 2017 - mars 2019 : Les retombées du sommet parabolique de 2017 se sont étendues sur près de 15 mois, culminant à une chute de 85 % par rapport à l'ATH. La zone de 6K $ peut être considérée comme le point de cassure du niveau de base avant la capitulation ultime, où un autre -50% a été effacé du marché en un mois.

- Novembre 2021 - juillet 2022 : Le marché baissier actuel a connu un pic baissier de 75 %, le plancher de 29k $servant de point de cassure similaire. La dernière capitulation de la mi-juin a vu les prix chuter de -40% jusqu'à 17,6k $ en seulement deux semaines.

L'un des principaux résultats d'un marché baissier prolongé est la redistribution de la richesse entre les parties encore présentes malgré le tumulte. Ce changement progressif de propriété peut être analysé en suivant la distribution des prix réalisés des UTXOs (URPD).

Comme le souligne la Semaine On-Chain 23, les marchés baissiers passés ont connu deux phases distinctes :

- La phase post-ATH : Les investisseurs à court terme et les spéculateurs (à faible conviction) acceptent progressivement la réalité du marché baissier et se retirent dans une tendance de prix dépréciée. De plus, certains participants tentent de négocier à contre-courant de la tendance macroéconomique, ce qui entraîne de multiples reprises temporaires (le rebond du chat mort ou dead cat bounce).

- Phase de découverte du plancher : La diminution de la rentabilité et une période prolongée de souffrance financière entraînent une baisse de la nouvelle demande et créent des conditions favorables à une capitulation finale.

Tout d'abord, nous allons inspecter le marché de décembre 2017 à mars 2019. Remarquez comment le prix agit comme un aimant, attirant d'abord l'offre des acheteurs de sommet vers la région des 6k $, et enfin, une énorme redistribution se produit après la capitulation dans la gamme de 3k $ à 4k $. Cela décrit un cycle de capitulation en deux parties, et la formation d'un plancher éventuel.

Au sein du marché actuel, nous avons jusqu'à présent une structure similaire suite à l'ATH de novembre 2021. Nous pouvons constater qu'un modèle de redistribution similaire se produit autour du plancher de 30 000 $, initialement établi en mai-juillet 2021. Au cours des mois de mai et juin de cette année, nous pouvons voir les prix baisser jusqu'à la région des 20 000 $, qui devient un point de déclenchement important à la fois pour la capitulation des investisseurs et pour les nouveaux acheteurs, constituant ainsi un catalyseur pour les pièces changeant de mains.

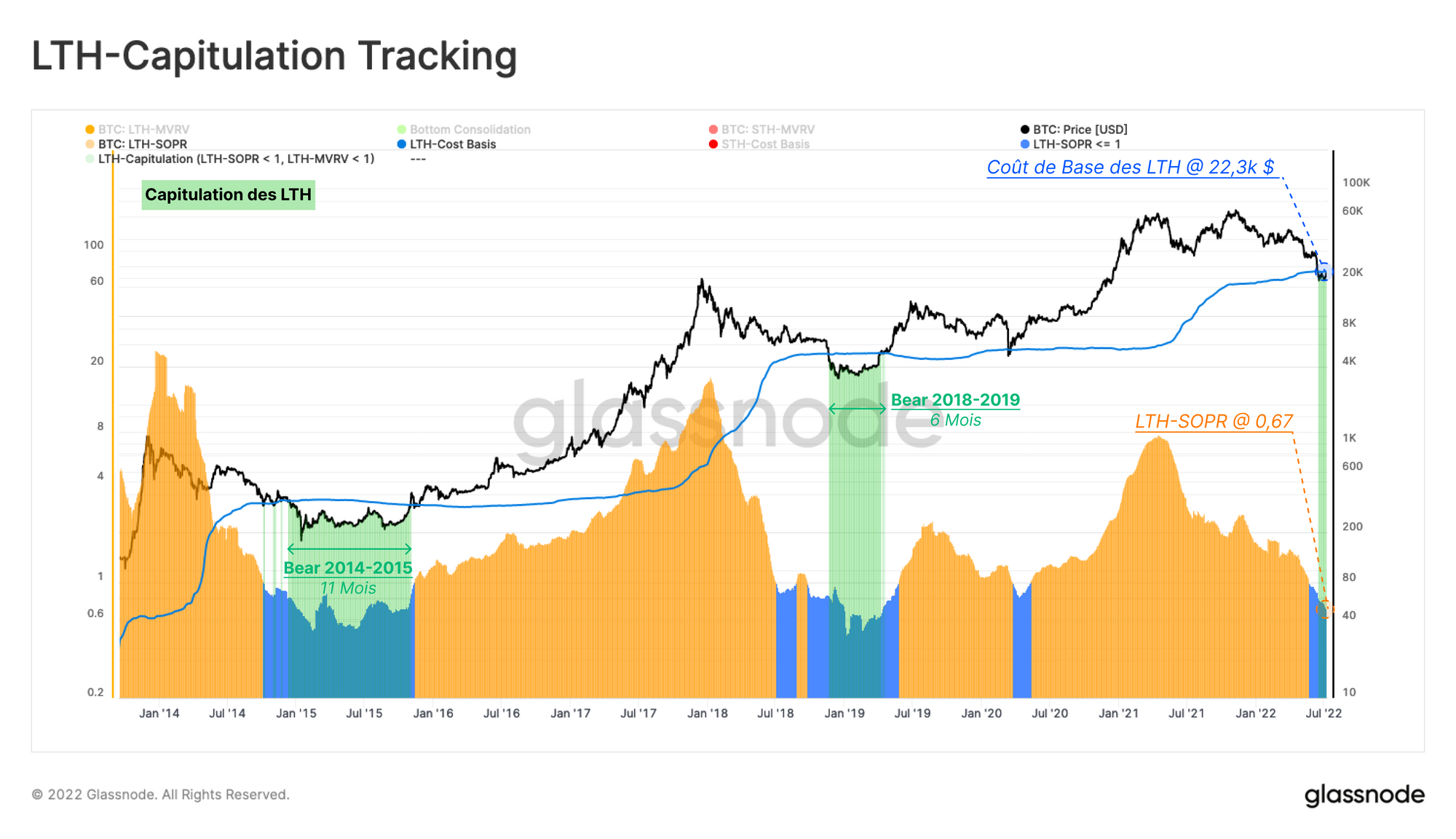

Capitulation des Diamond Hands

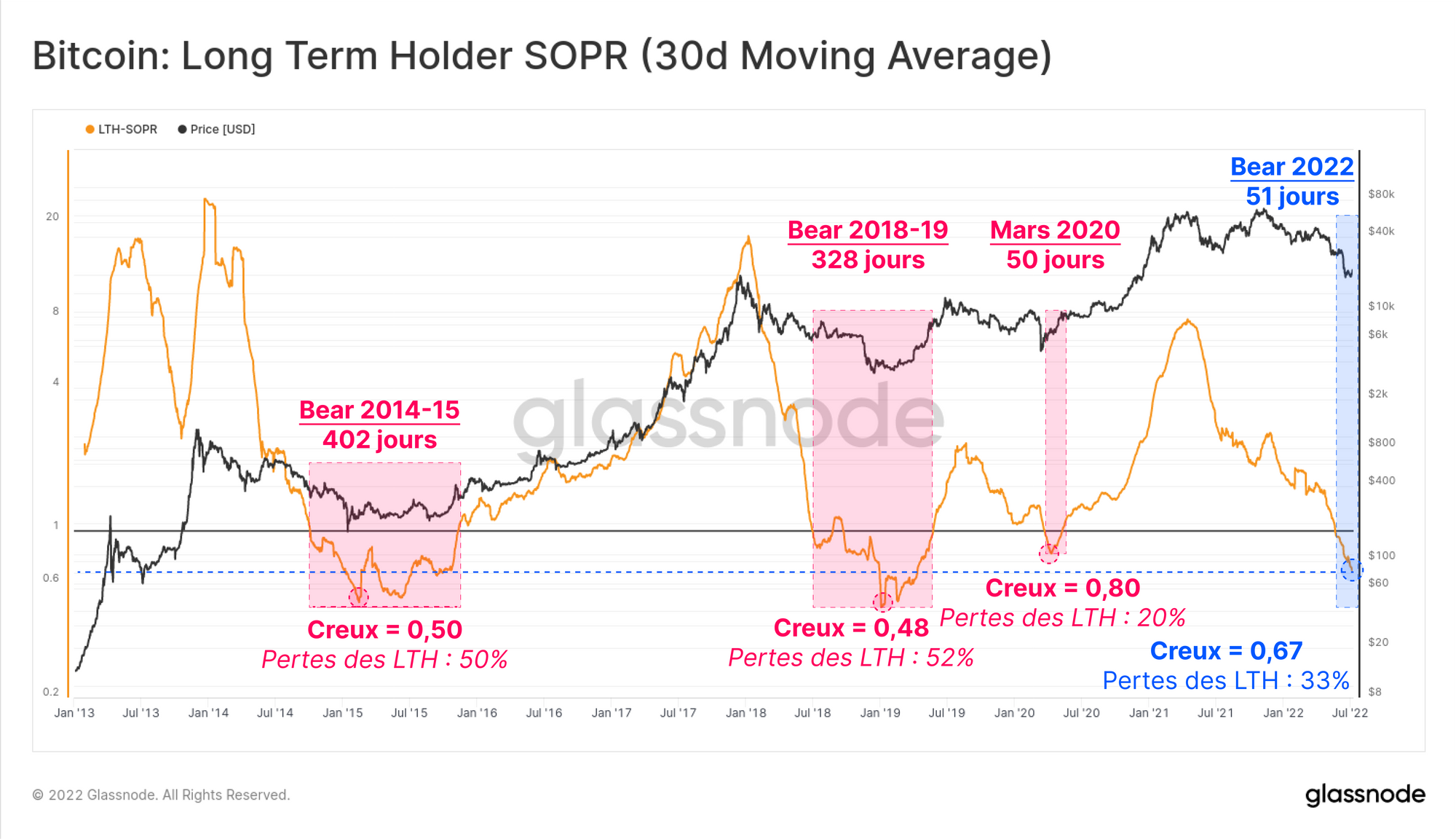

Avec la perte du niveau des 30k $, les mineurs et les détenteurs à long terme (LTH) ont été mis sous pression (comme nous l'avons vu durant la semaine 25). Pour démontrer la capitulation en cours des LTH du cycle 2021-22, nous pouvons surveiller leur rentabilité sur deux fronts : leurs pertes réelles (dépenses) et leurs pertes non réalisées (pièces détenues en dessous du prix d'achat).

Le ratio de profit des dépenses des investisseurs à long terme (LTH-SOPR) est une mesure qui indique le ratio de profit capturé par les LTH (Une valeur de 2,0 signifie que les LTH dépensent des pièces à un prix qui correspond à 2 fois leur coût de base). Par conséquent, lorsque LTH-SOPR est inférieur à 1, ces acteurs réalisent des pertes ou dépensent des pièces à un prix inférieur à leur coût de base.

Cet indicateur se négocie actuellement à 0,67, ce qui indique que le LTH moyen qui dépense ses pièces enregistre une perte de 33 %.

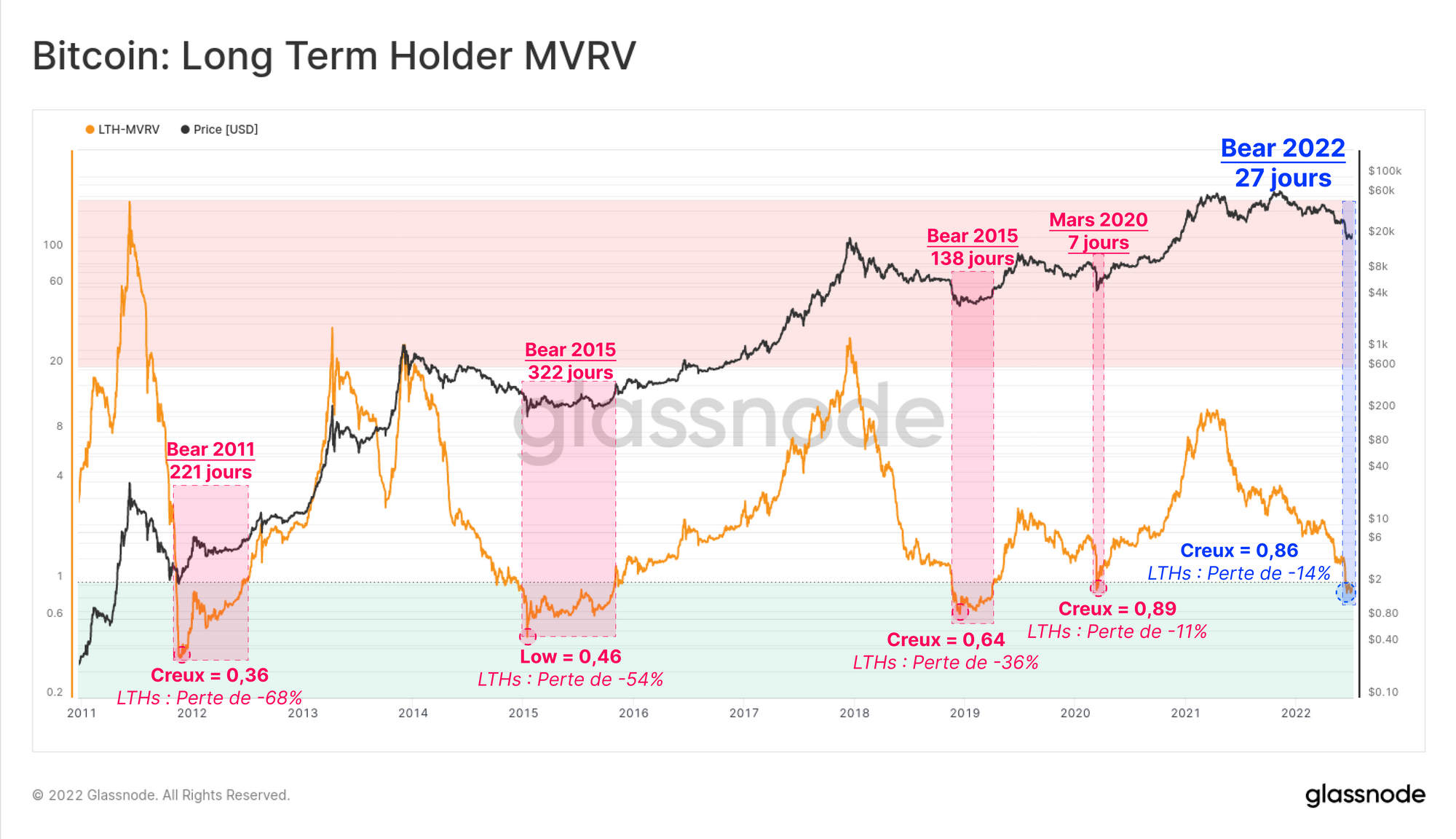

Le coût de base des détenteurs à long terme estime le prix moyen payé par les détenteurs à long terme pour leurs avoirs. Par conséquent, comme la valorisation du marché tombe en dessous de cet indicateur, on peut considérer que cette cohorte est en perte globale. Les LTH sont actuellement sous l'eau, détenant une perte globale non réalisée de -14%.

Le graphique suivant combine ces concepts et montre les intervalles qui remplissent les deux conditions (en vert). Ces moments sont ceux où les LTH sont à la fois sous l'eau sur les pièces détenues et réalisent des pertes par rapport à leur coût de base agrégé. En combinaison, cela indique qu'il y a une probabilité accrue qu'une capitulation des LTH soit en cours.

Avec la valeur actuelle du LTH-SOPR à 0,67 et le coût de base des LTH à 22,3k $, cela signifie que les LTH réalisent une moyenne de -33% de pertes sur chaque pièce dépensée, bien que les prix spot ne soient que de ~6% inférieurs à leur base de coût.

Cela indique que les LTH qui ont acquis des pièces à un prix beaucoup plus élevé sont les principaux vendeurs en ce moment, et que ceux qui détiennent encore des pièces du cycle 2017-20 (ou antérieur) tiennent bon pour le moment.

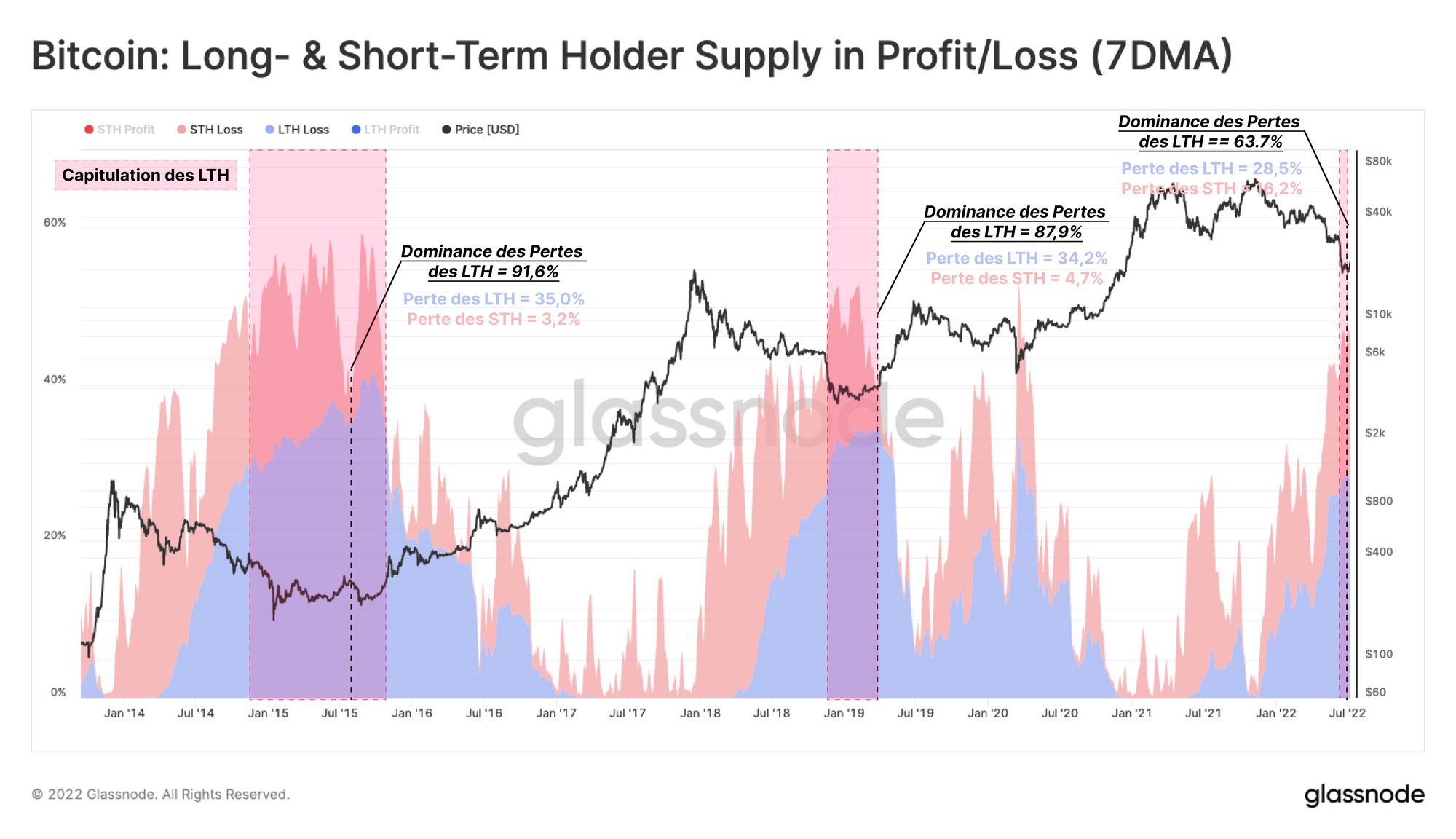

Le Transfert des Pertes

Une conséquence des événements de capitulation est la redistribution immédiate des pièces à de nouveaux acheteurs, qui sont souvent classés comme des détenteurs à court terme au départ. Au fil du temps, cependant, la prédominance des détenteurs à long terme au sein de l'offre tend à augmenter, car les spéculateurs amateurs sont expulsés du marché.

La formation de creux s'accompagne souvent de la prise en charge par les détenteurs à long terme d'une proportion de plus en plus grande de la perte non réalisée. En d'autres termes, pour qu'un marché baissier atteigne un plancher ultime, la part des pièces détenues à perte doit être transférée principalement à ceux qui sont les moins sensibles au prix et qui ont le plus de conviction.

Ceci est le résultat de deux mécanismes :

- La sortie des entités à faible conviction : les STH.

- Le transfert progressif des pièces vers les entités à forte conviction, qui sont relativement insensibles au prix : les LTH.

Au plus profond des marchés baissiers précédents, la proportion de l'offre qui était détenue par des LTH, et à perte, atteignait plus de 34%. Pendant ce temps, la proportion détenue par les détenteurs à court terme n'atteignait que 3 à 4 % de l'offre.

À l'heure actuelle, les STH détiennent encore 16,2 % de l'offre à perte, ce qui suggère que les pièces fraîchement redistribuées doivent maintenant passer par le processus de maturation dans les mains de détenteurs à plus forte conviction.

Cela indique que si de nombreux signaux de formation de fond sont en place, le marché a encore besoin d'un élément de durée et de douleur temporelle pour établir un plancher résilient. Les investisseurs ne sont pas encore sortis d'affaire.

La Reprise de la Demande chez les Petits et les Grands

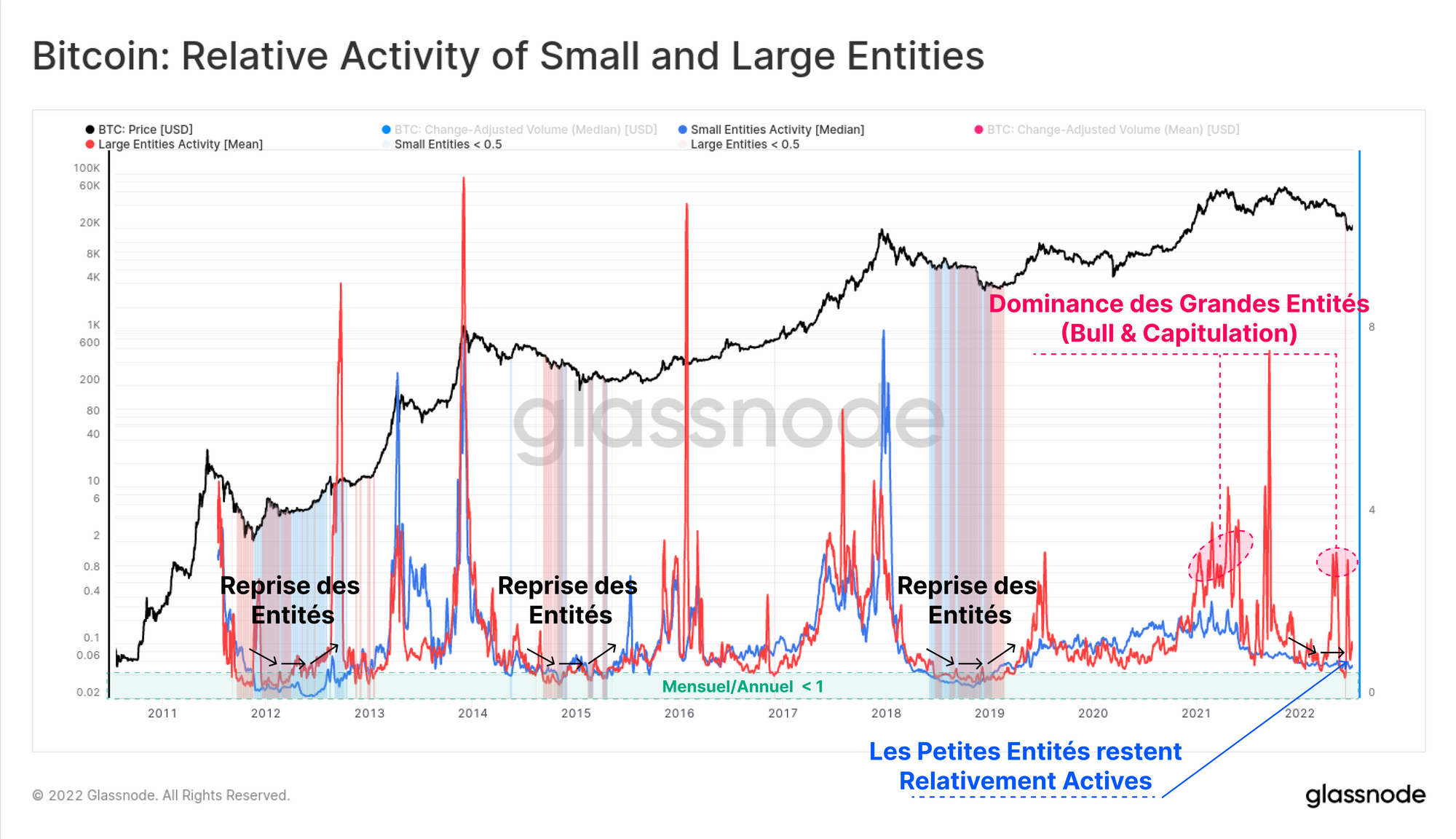

Une composante commune des précédents cycles de marché baissier est l'expulsion des touristes. Une observation faite a été la croissance exceptionnelle des avoirs des crevettes et des baleines. Suite à cela, nous introduisons un nouvel indicateur qui cherche à suivre l'activité relative sur la chaîne des petites et des grandes entités (initialement inventé par CryptoVizArt).

🧵/1. Skewness, in statistics, is the degree of asymmetry observed in a probability distribution. Distributions can exhibit right (positive) skewness, left (negative) skewness, or no skewness (zero).

— CryptoVizArt.btc 📈 (@CryptoVizArt) February 22, 2022

In the positive skewness case, the Mean > Median. pic.twitter.com/SFbiOP8nhK

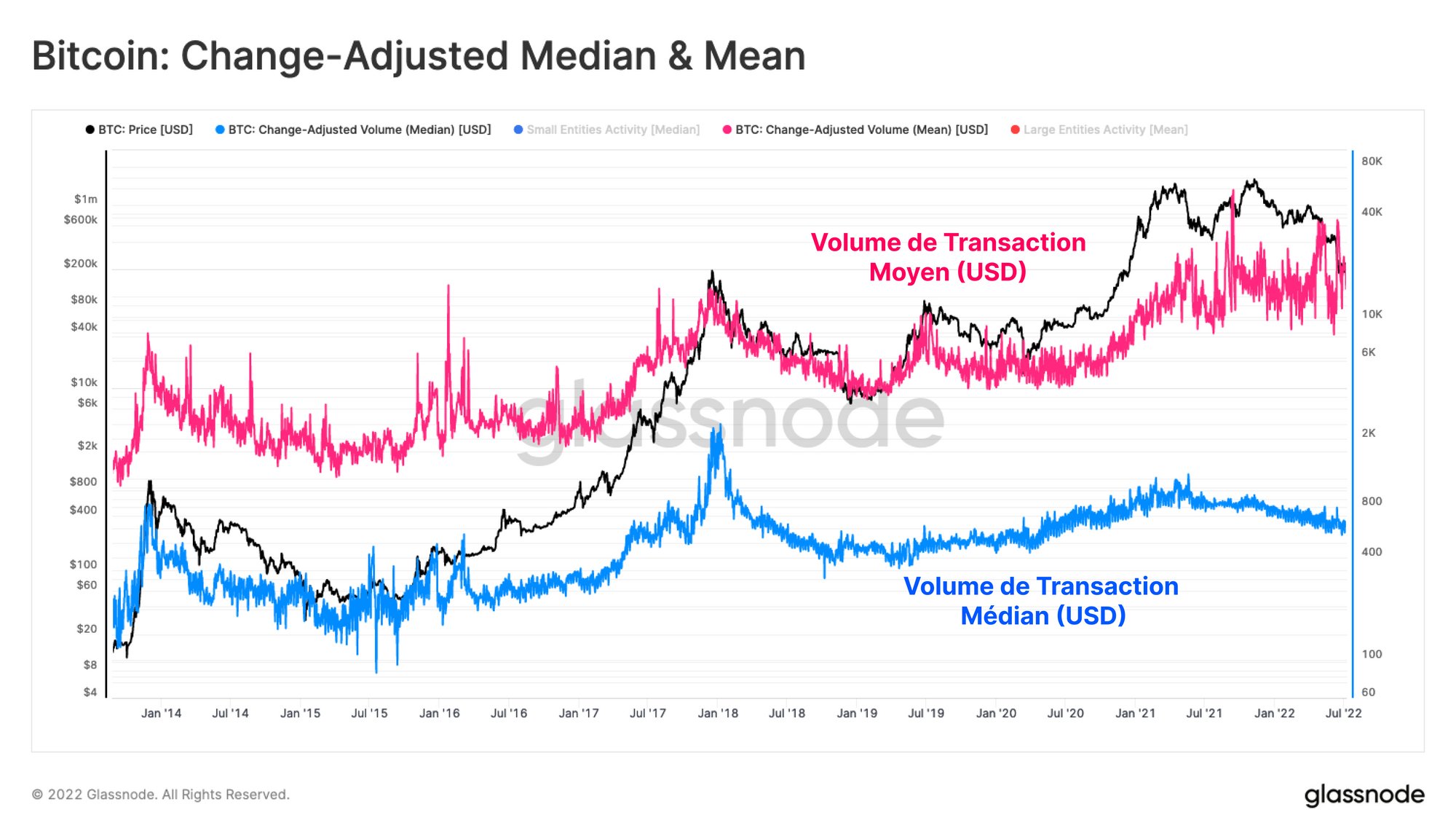

Si l'on considère les données transactionnelles historiques pour Bitcoin, la valeur moyenne du volume de transfert quotidien a généralement été supérieure à la valeur médiane. Cela résulte en grande partie du fait qu'il y a une plus grande quantité de transactions de petite valeur et une plus petite quantité de transactions de grande valeur.

Nous pouvons le constater dans la disparité constante entre la taille moyenne 🔴 et médiane 🔵 des transactions en USD tout au long de l'histoire du Bitcoin. Par conséquent, la distribution de la valeur des transactions Bitcoin on-chain présente un coefficient d'asymétrie positive.

Le coefficient d'asymétrie est le degré d'asymétrie observé dans une distribution. Un coefficient positif se produit lorsque la moyenne est supérieure à la médiane. Cela indique qu'il y a un plus grand nombre de transactions de petite valeur que de transactions de grande valeur.

Nous pouvons utiliser cette observation pour développer un cadre afin d'évaluer le niveau comparatif de l'activité et de la demande des entités de petite et de grande taille. Les oscillateurs ci-dessous sont construits en prenant le rapport entre la 7DMA et la 365DMA des volumes de transaction médians (petites entités 🔵), et moyens (grandes entités 🔴) en USD.

- Lorsque les petites entités 🔵 dépassent les grandes entités 🔴, cela suggère généralement un afflux de transactions de petite taille et est souvent associé à l'excitation des marchés haussiers et à une plus grande spéculation.

- Lorsque les indicateurs sont en hausse, on peut considérer qu'il s'agit d'un signal de demande accrue de la part de cette cohorte d'entités.

- Lorsque les indicateurs sont en baisse, on peut considérer qu'il s'agit d'un signal de baisse de la demande de cette cohorte d'entités.

Ce que l'on peut observer dans le cycle de marché actuel, c'est que la courbe rouge s'est constamment négociée au-dessus de la courbe bleue. Cela indique que l'activité des grandes entités (probablement des institutions) a été considérablement plus élevée que celle des particuliers, à la fois pendant le cycle haussier et plus récemment pendant les événements de capitulation.

En outre, nous pouvons voir que les entités plus petites restent assez actives par rapport aux baisses passées, mais nous n'avons pas encore vu de retournement vers le bas et de reprise. C'est une caractéristique à garder à l'œil pour surveiller l'expansion de la demande des deux cohortes d'entités.

La principale conclusion à tirer de cette mesure est que, si l'activité est en territoire de formation de plancher elle n'est pas encore passée en phase de reprise.

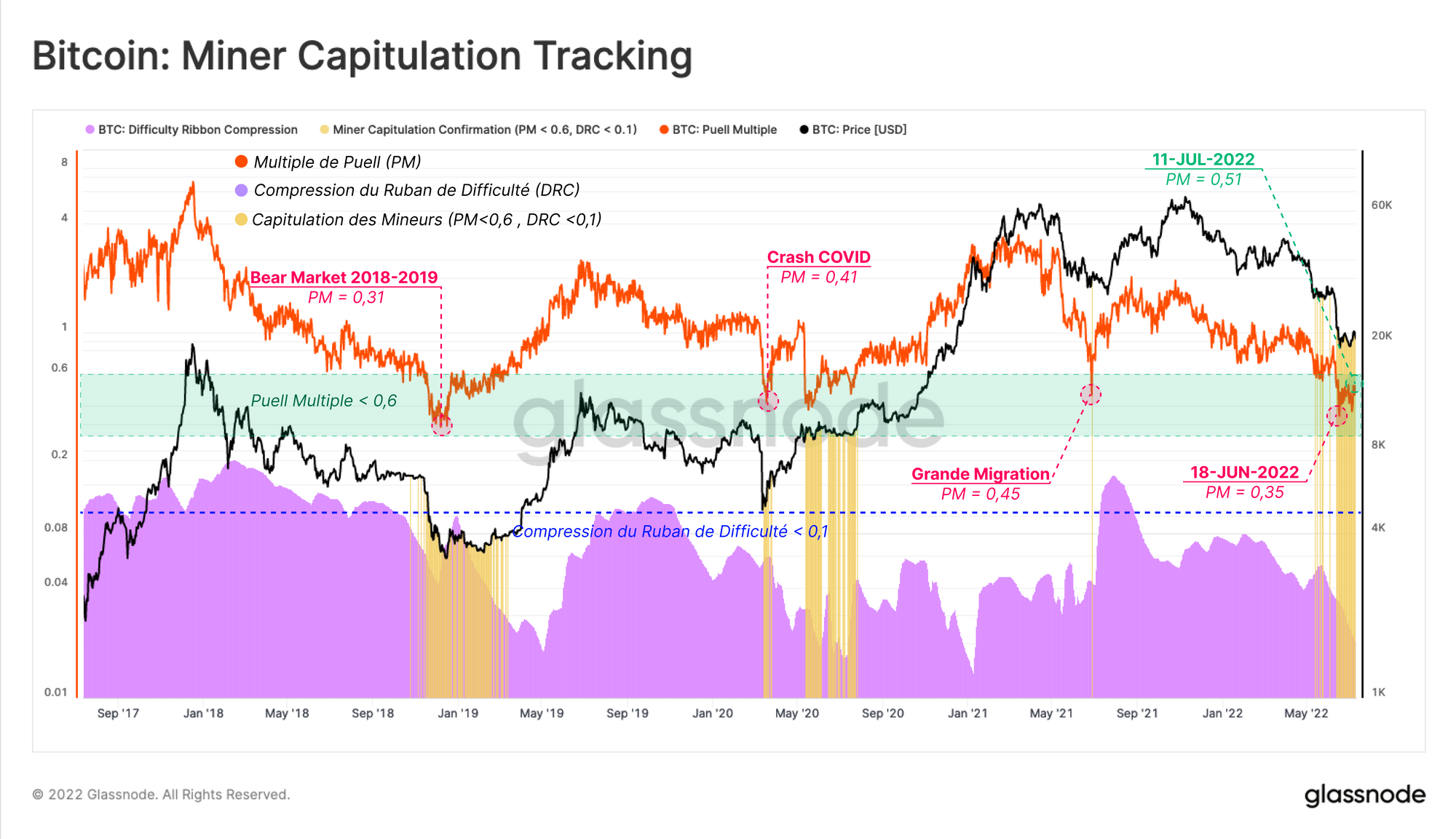

Capitulation des Mineurs

Enfin, nous nous intéresserons à la cohorte des mineurs, qui ont souvent tendance à devenir une source influente de pression de vente lors des marchés baissiers à un stade avancé. Cela est dû à la nature cyclique de leurs revenus et le marché baissier actuel n'a pas fait exception à cette tendance.

Pour savoir si une capitulation minière est en jeu, nous pouvons consulter un modèle en deux parties, qui recherche la confluence entre la tension implicite sur les revenus (Multiple de Puell) et la baisse observée du hashrate (Compression du Ruban de Difficulté).

- Le Multiple de Puell 🟠 suit les revenus globaux des mineurs en USD, par rapport à la moyenne sur un an. Ici, nous pouvons voir qu'actuellement, les mineurs de bitcoin gagnent seulement 49 % de la moyenne sur 12 mois. Cela implique que la tension sur les revenus des mineurs est un facteur plausible.

- La Compression du Ruban de Difficulté 🟣 signale que le hashrate est effectivement en train de se chuter, ce qui entraîne une baisse statistiquement significative de la difficulté. Il s'agit d'une observation explicite que les ASICs sont éteints en raison du stress lié au revenu.

- Le Risque de Capitulation Minière 🟡 met en évidence les périodes où les deux métriques ont signalé des creux significatifs, généralement corrélés avec des creux extrêmes de marché et un risque élevé d'événements de capitulation minière.

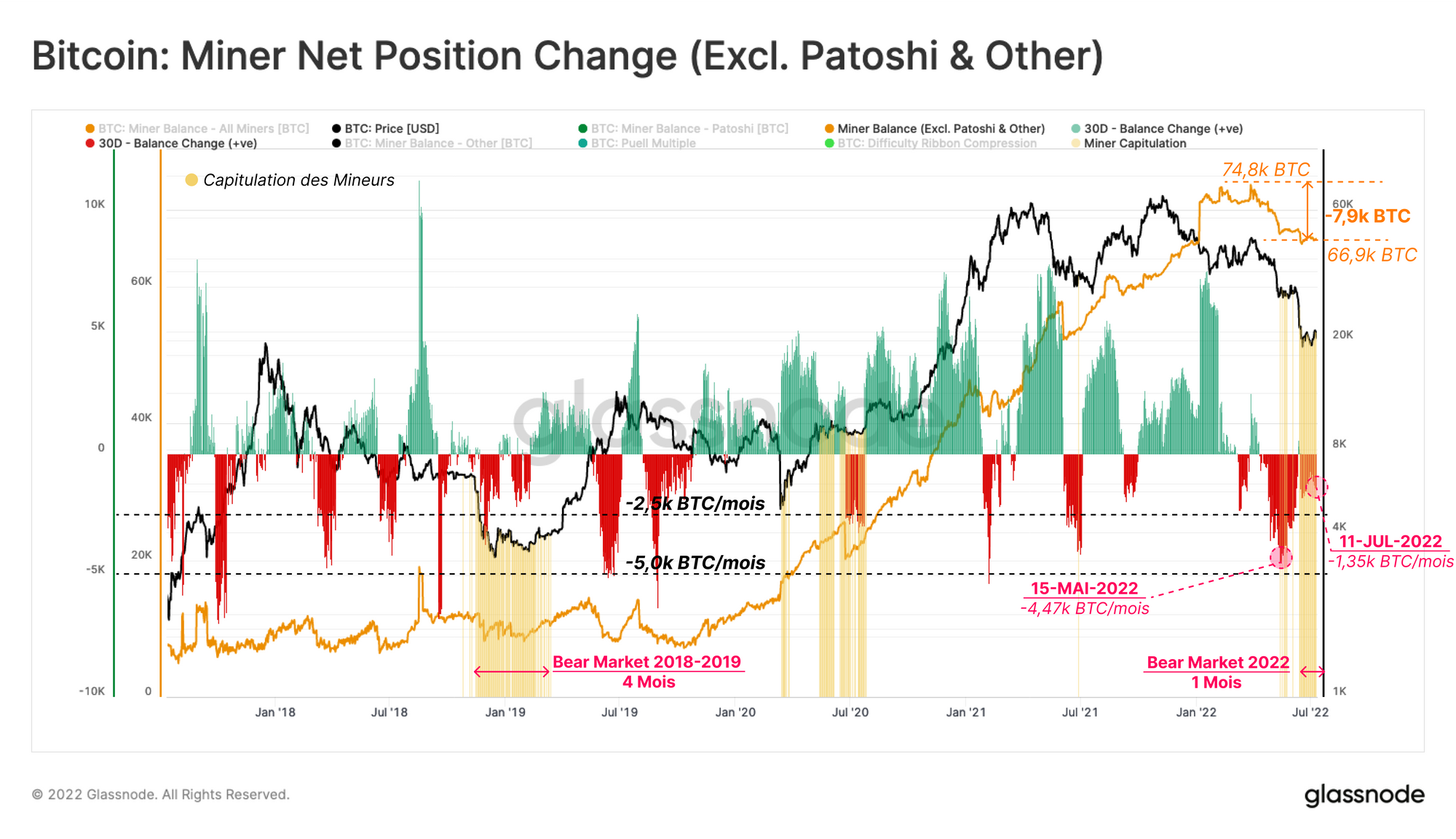

Avec la confirmation que le risque de capitulation des mineurs est un facteur plausible, nous pouvons confirmer que les soldes agrégés des mineurs ont connu une distribution allant jusqu'à 4,47k BTC/mois. Cela a commencé principalement après l'effondrement du projet LUNA-UST.

La pression sur les revenus de ces mineurs a entraîné une distribution totale de 7,9k BTC de leurs trésoreries sur une période de deux mois. Cela dit, les mineurs ont ralenti leurs dépenses ces derniers temps et distribuent actuellement à un taux de 1,35k BTC/mois.

La durée de la capitulation des mineurs dans le marché baissier 2018-2019 était d'environ 4 mois, le cycle actuel n'ayant commencé qu'il y a 1 mois. Les mineurs détiennent actuellement environ 66,9k BTC au total dans leurs trésoreries et donc le prochain trimestre est susceptible de rester à risque, à moins que les prix ne se redressent de manière significative.

Conclusion

La structure actuelle du marché présente de nombreuses caractéristiques de la phase finale d'un marché baissier, où les cohortes les plus convaincues, les détenteurs à long terme et les mineurs subissent une pression remarquable.

Le volume de l'offre à perte a maintenant atteint 44,7 %, dont une majorité est portée par la cohorte des détenteurs à long terme. Toutefois, cela reste à un niveau moins sévère que lors des cycles baissiers précédents.

Nous avons également introduit un nouvel indicateur qui suit le niveau d'activité des petites et grandes entités, comme un outil cartographiant la reprise du marché. Cela confirme l'observation selon laquelle le marché est bien entré dans le cycle baissier, mais n'a pas encore formé un plancher certain. Il y a encore du travail à faire.

Globalement, l'empreinte d'une capitulation généralisée et d'un stress financier extrême est certainement en place. Cependant, il se peut qu'il faille encore une combinaison de douleur temporelle et peut-être un risque de baisse supplémentaire pour tester pleinement la détermination des investisseurs et permettre au marché d'établir un plancher solide.

Mises à jour des produits

Toutes les mises à jour du produit, les améliorations et les mises à jour manuelles des métriques et des données sont enregistrées dans notre journal des modifications pour votre référence.

- Améliorations des tableaux de bord : Module vidéo, fonction de défilement des boîtes de texte, dimension reformatée.

- Mises à jour de Workbench : cliquer sur les fonctions les collera dans le champ de saisie de la formule. Les utilisateurs peuvent maintenant ajouter plusieurs métriques à la fois.

- Publication de nouveaux indicateurs pour Ethereum : ETH 2.0 Deposited by Staking Providers, Ethereum: US Month-over-Month Price Change, Ethereum: EU Month-over-Month Price Change, et Ethereum: Asia Month-over-Month Price Change.

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.