Le Chemin vers la Maturation

À travers les récents événements de capitulation, le bitcoin a migré des mains les plus faibles vers des entités pourvues d'une conviction forte. Dans cette édition, nous évaluons la migration de cette conviction en utilisant les bandes d'âge des pièces.

Avec d'autres actifs à risque, le bitcoin poursuit sa récente hausse, à la lumière d'une décélération des chiffres de l'inflation. Le prix du bitcoin continue de consolider à l'intérieur d'une fourchette et s'est négocié à la hausse depuis les plus bas de 22 789 $ jusqu'à un sommet de 24 974 $.

Dans l'édition de cette semaine, nous explorons le parcours de maturation des pièces. Il s'agit du processus de vieillissement des avoirs en BTC au sein des portefeuilles des investisseurs. En général, une durée de détention plus longue signifie l'augmentation des chances qu'un propriétaire soit plus convaincu et insensible aux variations du prix. Après une capitulation aussi profonde, nous cherchons à déterminer qui a vendu et qui est intervenu au fond du creux.

Nous explorerons ce concept par via l'étude de la durée de vie et de la dynamique des pièces et plongerons également dans l'étude des comportements de dépenses des détenteurs à long et court terme pour évaluer la propriété des pièces alors que la poussière commence à retomber.

Traductions

La Semaine On-chain est désormais traduit en espagnol, italien, chinois, japonais, turc, français , portugais, farsi, hébreu, polonais, russe et en grec.

Tableau de bord de La Semaine Onchain

Cette lettre d'information s'accompagne d'un tableau de bord en direct, tous les graphiques étant disponibles ici. Ce tableau de bord et toutes les métriques abordées sont explorés plus en détail dans notre Rapport Vidéo, publié tous les mardis. Abonnez-vous à notre Chaîne Youtube et visitez notre Portail Vidéo pour plus de contenu vidéo et de tutoriels concernant les métriques.

Maturité en Expansion

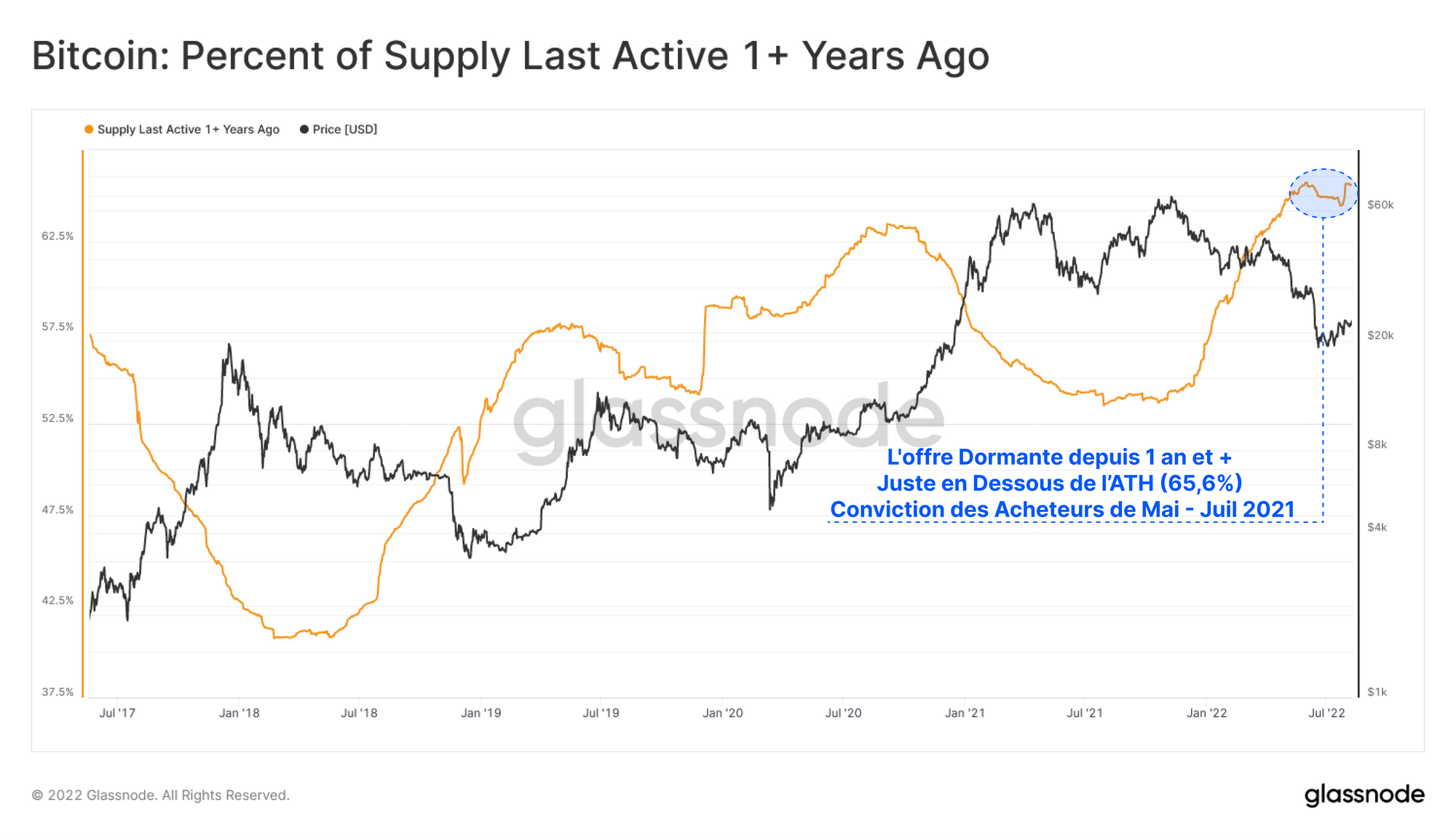

La quantité d'offre restée dormante pendant au moins 1 an donne un aperçu de la nature circulaire du bitcoin à travers les cycles de distribution et d'accumulation.

- Les cycles de distribution caractérisent d'un marché haussier, car l'incitation à réaliser des profits augmente pour les pièces matures. Cela conduit à une réduction de l'offre d'un an et plus, car les pièces sont dépensées et vendues.

- Les cycles d'accumulation sont une caractéristique des marchés baissiers, car l'ampleur du profit potentiel diminue parallèlement à l'effondrement du prix. Le HODLing devient progressivement la dynamique principale. Cela conduit à une augmentation de l'offre de plus d'un an.

Actuellement, l'offre active de plus d'un an se situe juste en dessous du précédent ATH fixé en mai 2022 à 65%. Cela met en évidence l'importante conviction des acheteurs de mai-juillet 2021 après la grande migration des mineurs. L'équilibre des trois derniers mois indique que la maturation des pièces est en équilibre avec les dépenses. Ceci est peut être considéré comme une mécanique constructive au sein d'un marché baissier.

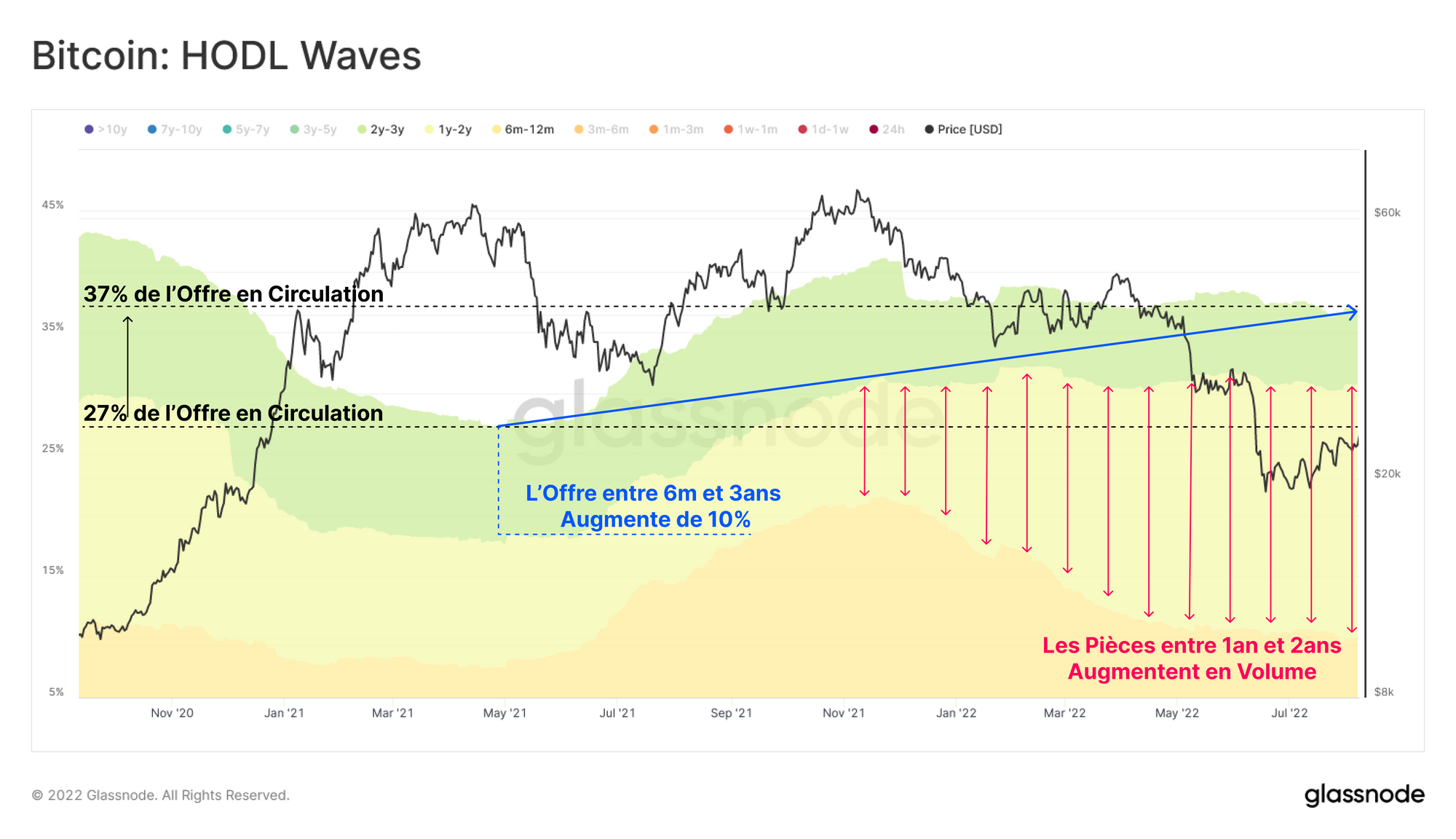

Ce phénomène peut être inspecté plus en détail en isolant les bandes d'âge HODL Waves de 6 mois à 3 ans. Les vagues HODL mesure le volume de BTC détenu pendant une durée donnée, ce qui fournit un proxy pour analyser les acheteurs du cycle 2020-22, dont beaucoup connaissent probablement leur premier cycle de marché baissier.

La bande 6m-12m peut être vue comme s'étendant après la grande migration des mineurs, car les HODLers ont refusé de vendre au plus bas. Cette vague coïncide avec un creux dans l'offre active il y a plus d'un an. Dans un régime dominé par les HODLers, l'offre a pu arriver à maturité, ce qui a conduit à un expansion de la bande des 1 an-2 ans après l'ATH de novembre 2021.

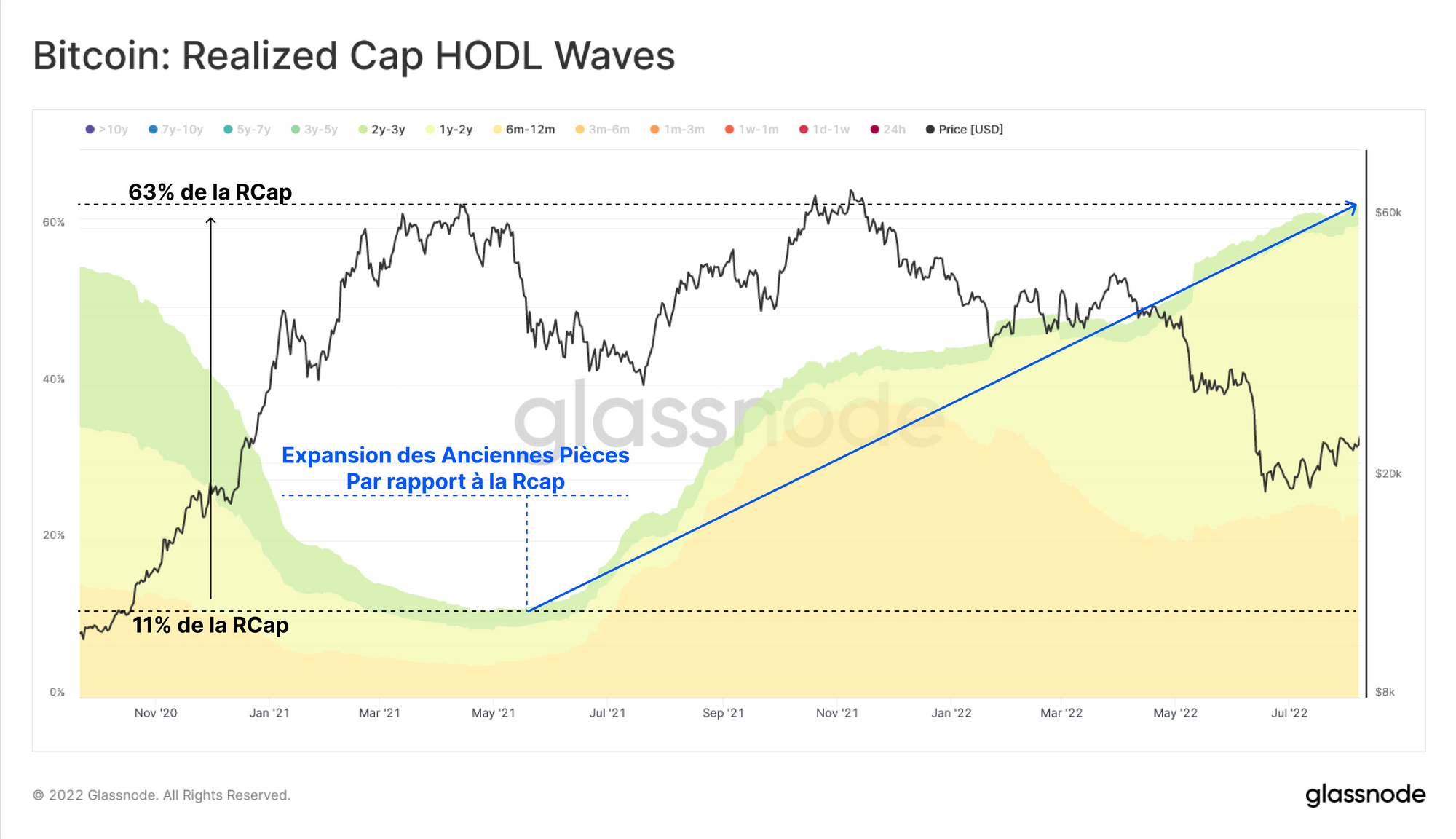

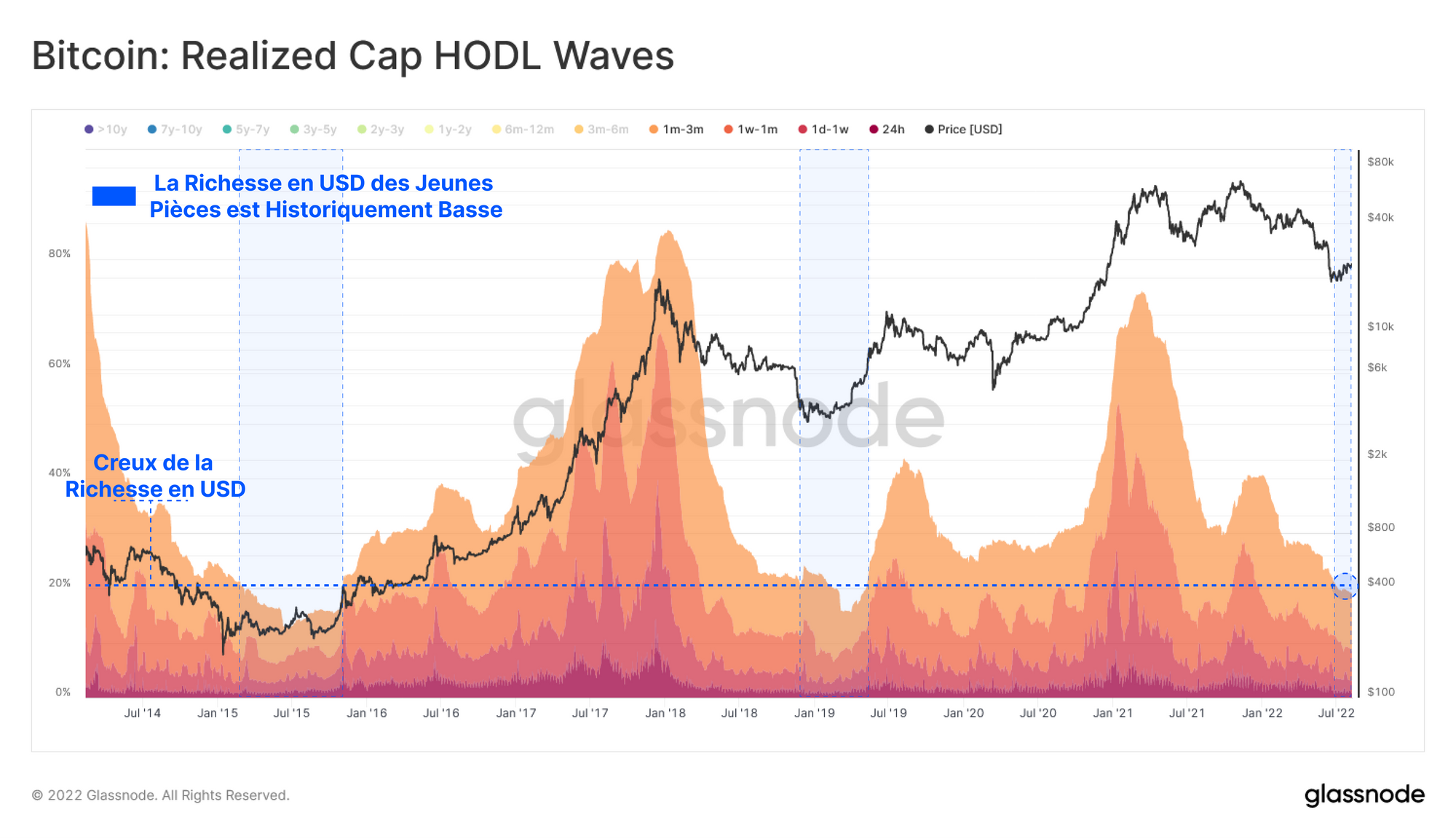

Diviser ces volumes de BTC par la Capitalisation Réalisée (RCap) permet ensuite d'évaluer la valeur en USD détenue dans ces mêmes tranches d'âge. Ici, nous pouvons voir un résultat encore plus intriguant, où la valeur globale en USD détenue dans ces cohortes a bondi de 52%, représentant maintenant 63% la Capitalisation Réalisée.

- L'insensibilité au prix de la Smart Money peut être mise en évidence par cette augmentation continue, impliquant des dépenses minimales, et des investisseurs permettant aux BTC détenus d'arriver à maturité sans tenir compte de l'appréciation du prix (novembre 2021), et de la capitulation ultérieure (mai 2022 - actuel).

- La Smart Money semble est tendance structurelle à la hausse, augmentant sa richesse en USD de 51 % (+20 milliards de dollars) pour atteindre un solde total de 267 milliards de dollars.

- Par conséquent, 37% de l'offre en circulation (7M BTC) représente 63% de la richesse en USD du réseau (sur la base de la valeur au moment de l'acquisition), soulignant le poids économique relatif de la cohorte au sein du marché.

Les cycles du bitcoin sont déterminés par un équilibre de l'offre en constante évolution entre les investisseurs à long terme et les nouveaux acheteurs, parfois spéculateurs. Le RHODL Ratio distille ce concept dans un oscillateur en comparant la richesse en USD des pièces vieilles d'une semaine, à celles détenues par la cohorte âgée d'un an à deux ans.

Ceci peut être considéré dans le cadre suivant :

- Une tendance à la hausse du RHODL Ratio suggère une dominance de la richesse en USD détenue par les nouveaux acheteurs spéculatifs, ce qui est typique des pics de spéculation et des sommets du marché Bitcoin.

- Une tendance à la baisse du ratio RHODL indique une dominance de la richesse en USD détenue par des pièces plus anciennes, ce qui suggère une augmentation du HODLing et un comportement d'accumulation à long terme.

- Un RHODL Ratio plat ou en range indique que le rapport de dominance oscille ou est à l'équilibre.

Cette période de transition est souvent observée autour des périodes de transition du marché, comme les sommets des marchés de distribution et les creux d'accumulation.

Actuellement, nous voyons le RHODL Ratio s'échanger au sein d'une forte tendance à la baisse, confirmant que l'équilibre de la richesse en USD continue de se déplacer vers les détenteurs de patients à plus long terme.

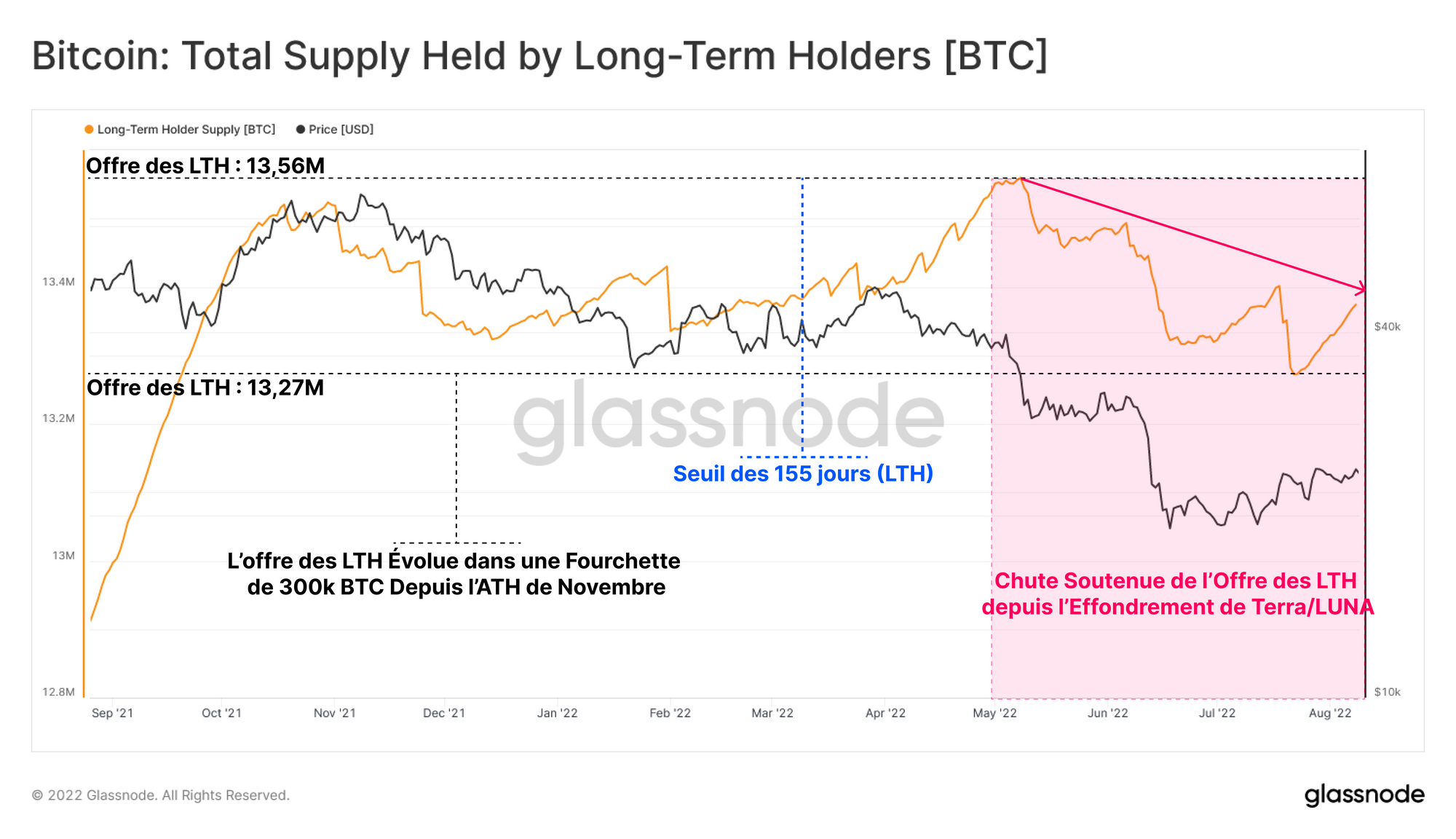

L'offre à long terme peut alors être employée pour fournir une évaluation du comportement des détenteurs qui ont une conviction statistiquement plus élevée dans l'actif. Notez que le seuil de 155 jours pour le statut LTH 🔵 nous amène à la région de mars 2022, où le prix a connu la première hausse post-ATH vers 46K $.

En observant l'offre totale détenue par la cohorte des détenteurs à long terme, nous pouvons faire deux observations :

- L'offre des LTH est comprise entre 13,56M et 13,27M BTC depuis l'ATH de novembre 2021, déclinant de seulement 300K BTC.

- Depuis la vente de mai 2022, les LTH ont connu une baisse soutenue de l'offre s'élevant à -150K BTC.

Le comportement de dépense récent des détenteurs à long terme est actuellement plus important en volume de pièces que le HODLing de la zone de consolidation pré-Terra/LUNA, une baisse modeste, mais observable.

Notez que l'offre de LTH n'a pas besoin de baisser agressivement pour que la cohorte connaisse un événement de capitulation sous la surface.

Historiquement, l'offre de LTH a tendance à ne se négocier que légèrement à la baisse pendant de tels événements, car les plus faibles de la cohorte sont éliminés et généralement équilibrés par une accumulation plus résiliente qui prend du temps à mûrir.

Compression et Contraction

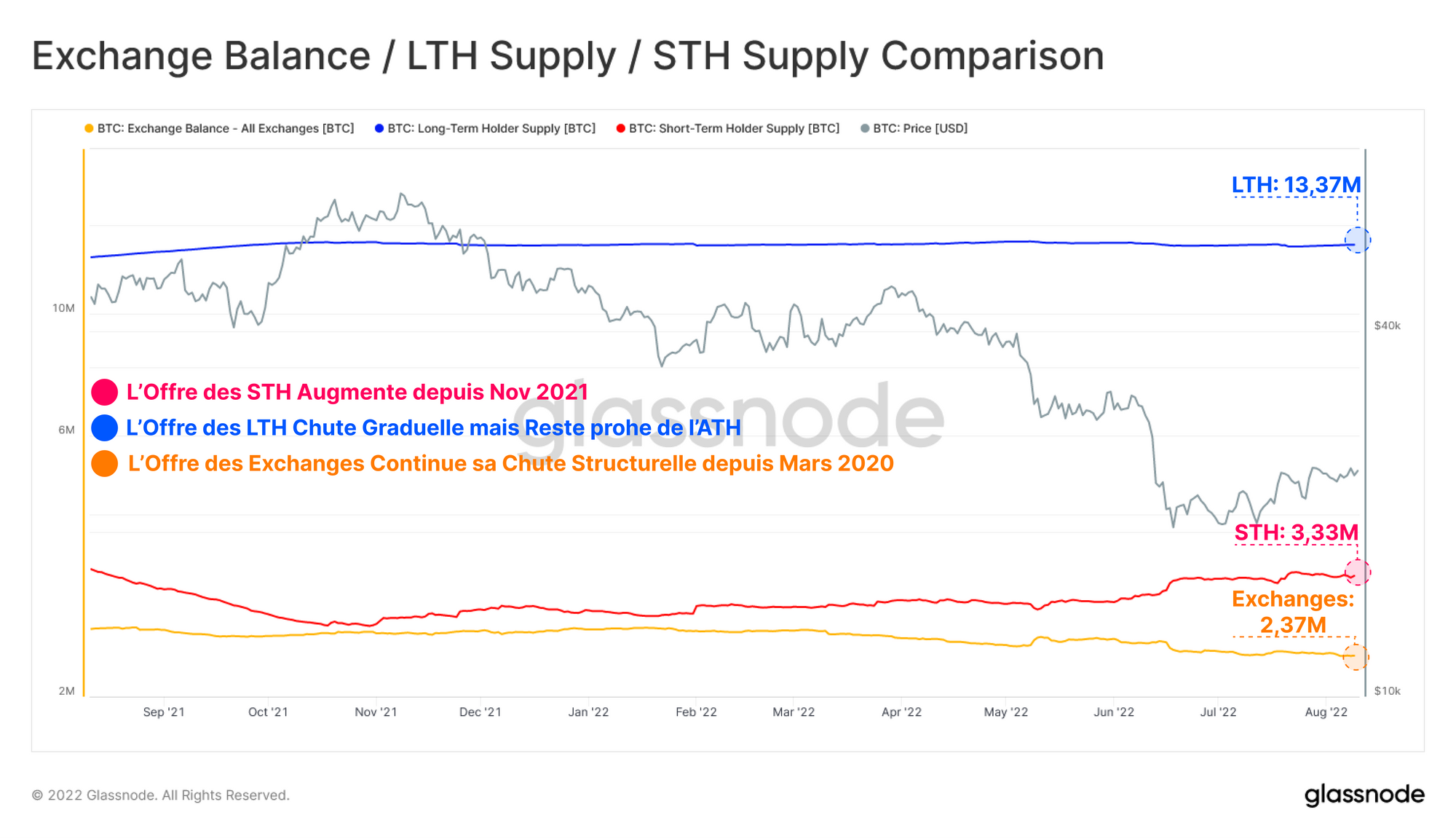

Lorsque l'on considère l'offre en circulation du bitcoin, on peut l'inspecter à partir de trois composantes : l'offre à long terme, à court terme et l'offre détenue par les échanges.

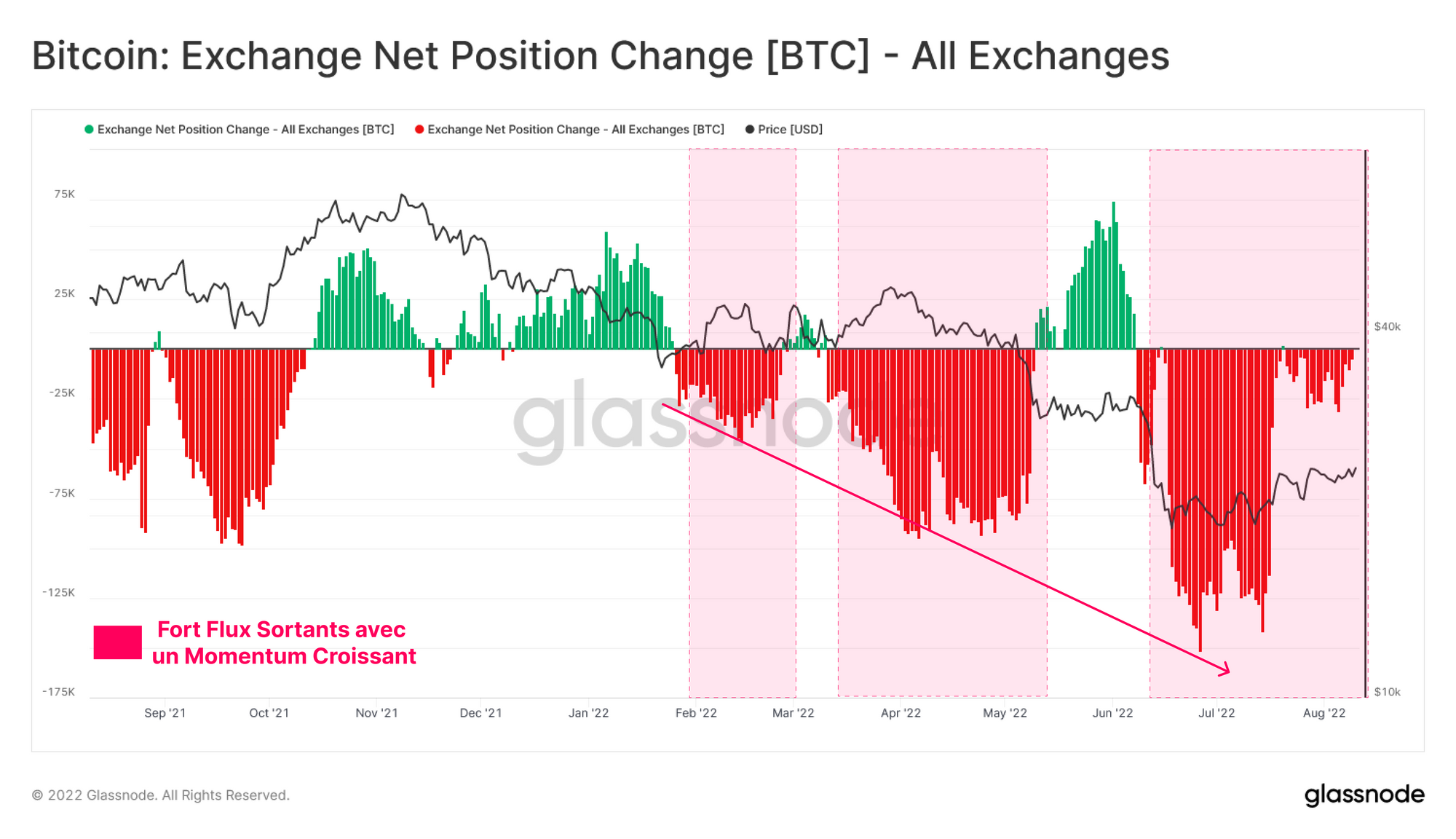

Commencons par les exchanges, qui continuent de connaître un déclin structurel depuis la capitulation de mars 2020. Depuis le début de l'année, les retraits se sont poursuivis avec une intensité généralement croissante à mesure que les prix baissaient. Cela souligne une demande structurelle persistante, de la part des petits et grands investisseurs, pour les actifs souverains en autoconservation.

Dans l'ensemble, les exchanges ont connu une sortie nette de -100K BTC en mai 2022, ce qui représente 3,2% du total des sorties depuis l'ATH de mars 2020.

Ensuite, nous pouvons évaluer les deux autres composantes détenues en dehors des échanges, l'offre des détenteurs à long terme et à court terme.

Comme nous l'avons vu, l'offre des détenteurs à long terme a connu une légère baisse de -200 000 BTC depuis l'enregistrement d'un record absolu en mai 2022, mais elle est restée dans la fourchette au cours des 12 derniers mois. Cela met en évidence une dynamique d'entrée/sortie relativement équilibrée pour cette cohorte.

Au contraire, l'offre de STH continue de s'étendre suite à une capitulation du prix conduisant à une augmentation de l'offre de +330k BTC.

Depuis mai, il y a eu un transfert net de -300k BTC des LTHs et des échanges, vers les STHs.

L'offre croissante des STH décrit l'accumulation par les acheteurs qui sont intervenus pendant la purge et possèdent maintenant des pièces au coût d'acquisition beaucoup plus faible.

Une Divergence Constructive

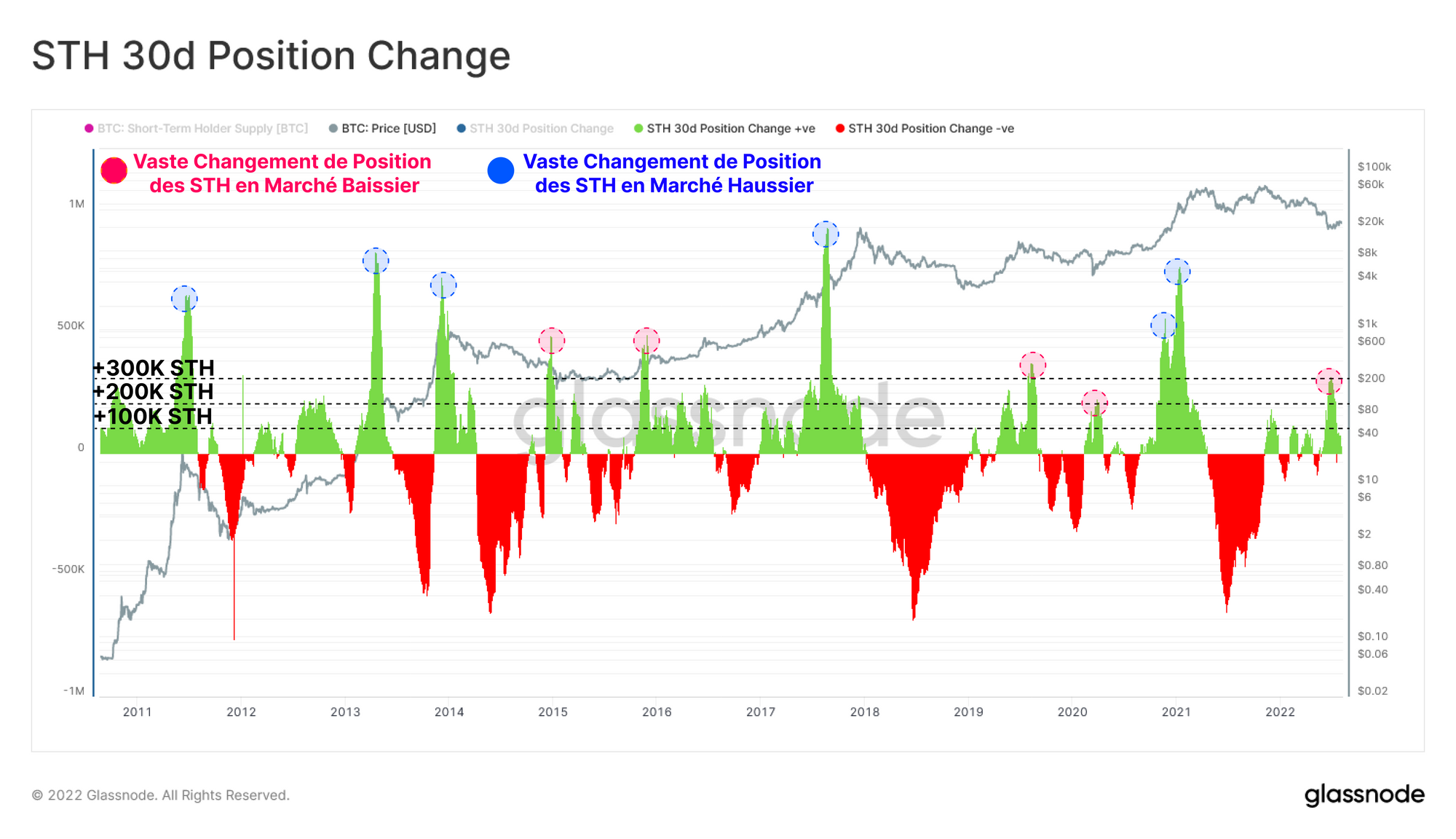

Par définition, ces pièces ont été transférées dans la cohorte des détenteurs à court terme via les exchanges. Depuis l'effondrement de LUNA le 08 mars 2020, l'offre de STH a augmenté de +330k BTC.

L'accumulation extrême des STH est normalement concomitante avec les sommets de marché haussier (🔵), cependant, quelques exemples de marchés baissiers se démarquent de cette tendance (🔴) :

- Les pics de flux entrants de 300K+ qui ont ponctué le début et la fin du creux du plancher baissier de 2015.

- La hausse d'avril à juillet 2019.

- L'événement de capitulation de mars 2020.

- Le passage sous les de 20K $ de juin 2022.

Les STH sont normalement adeptes de l'achat de sommets et de la vente de creux, cependant, l'empreinte distincte des événements décrits ci-dessus peut être considérée comme une exception à la tendance.

Les deux événements d'afflux ont eu lieu en réponse à des baisses extrêmes des prix ainsi qu'à des ventes sévères des STH après les culminations des marchés haussiers.

Ces événements décrivent un transfert de pièces vers de nouveaux acheteurs qui sont initialement classés comme STH, mais qui ont une base de coût faible, et qui sont dans une position financière avantageuse pour commencer à HODLer.

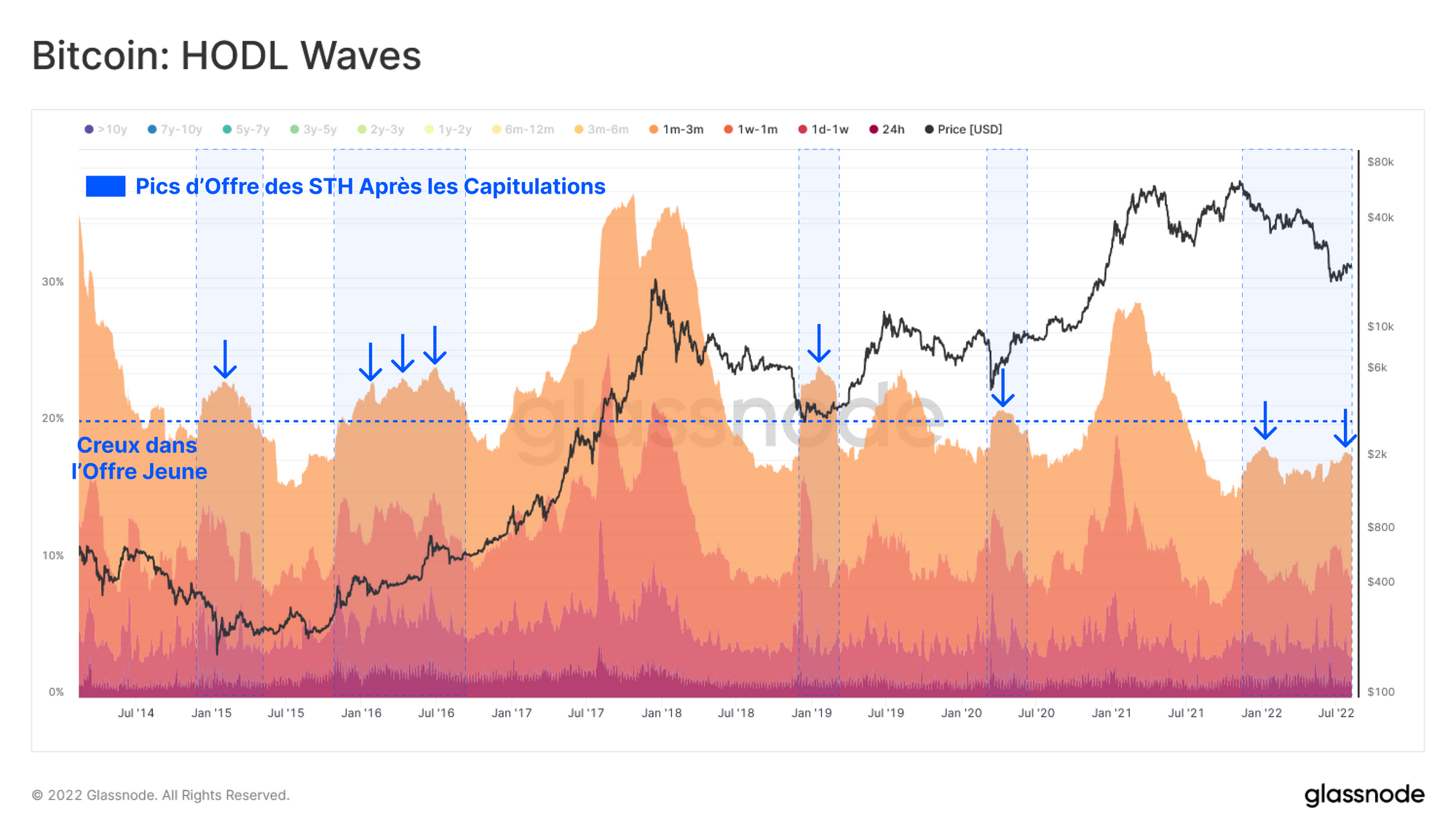

Ayant établi le fait que ce pic d'offre des STH décrit probablement l'arrivée des acheteurs de plancher, nous pouvons également le capturer via le volume des jeunes pièces (< 3 mois). Nous pouvons voir des pics d'offre en 2015 (x3), en novembre 2018, en mars 2020 et pendant notre plus récente vente.

Simultanément, ces pics d'offre ont tendance à se produire durant les creux de l'offre jeune. Cela signale à la fois une chasse finale des vendeurs, suivie de mois d'accumulation progressive et du retrait de pièces activement négociées.

La valeur libellée en USD de la cohorte des jeunes pièces a connu une baisse structurelle après le sommet de mars 2021. Cela résulte à la fois du comportement d'accumulation (laisser les pièces arriver à maturité), mais aussi de la réévaluation des pièces à des prix de plus en plus bas pendant la période baissière.

Une divergence croissante peut être identifiée entre la valeur en USD des cohortes susmentionnées (Realized Cap HODL Waves) et leur offre respective libellée en BTC (HODL Waves).Le pic de valeur libellée en BTC ne se reflète pas dans le graphique libellé en USD.

En effet, alors que 300 000 BTC ont été transférés, leur valeur réalisée en USD est passée de 50 000 à 60 000 dollars à 20 000 dollars, ce qui est nettement inférieur.

Cela renforce l'idée que nous pourrions très bien avoir assisté à une capitulation significative au cours des derniers mois. Cependant, il incombe maintenant à ces nouveaux détenteurs de à court terme de tenir l'épreuve du temps.

Résumé et Conclusions :

Nous avons évalué la distribution relative de l'offre et de la valeurs pour les pièces jeunes et anciennes, afin de mieux comprendre la structure de propriété du bitcoin.

Nous avons établi que l'offre a subi un important transfert de richesse au cours des derniers mois, avec une capitulation observable et généralisée, et donc une accumulation égale et opposée.

L'offre des détenteurs à long terme a connu une baisse locale et modeste car le comportement de dépense domine depuis depuis mai. Cependant, l'offre de LTH indique une dépense plus contenue par un sous-ensemble, plutôt qu'une large perte de confiance.

En revanche, les détenteurs à court terme constatent une divergence entre la valeur libellée en BTC et en USD. Cela indique qu'un groupe d'acheteurs est entré dans la danse au plus bas et détient maintenant quelque 300 000 BTC, acquis à un coût beaucoup plus bas. Il s'agit maintenant de voir s'ils ont la conviction de tenir bon.

Mises à Jour des Produits

Toutes les mises à jour du produit, les améliorations et les mises à jour manuelles des métriques et des données sont enregistrées dans notre journal des modifications pour votre référence.

- Nouvelles métriques : Provably Lost , Probably Los, Options Implied Volatility Smile et Options Implied Volatility Term Structure

- Prise en charge des jetons ERC20 APE, SHIB, SAND et stETH

- Amélioration des étiquettes pour le solde BTC de FTX.

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.