Épuisement et Apathie

Le marché du BTC a atteint un stade d'apathie et d'épuisement extrême, les mesures de la volatilité et plusieurs indicateurs on-chain atteignant des niveaux historiquement bas. Le marché étant quelque peu lourd, nous évaluons comment les investisseurs réagissent face à l'ennui.

Résumé

Le marché crypot continue d'évoluer dans un régime de volatilité historiquement faible, avec plusieurs mesures indiquant une apathie extrême et que l'épuisement a été atteint entre 29k à 30k $.

Certains indicateurs montrent que le marché est légèrement "surchargé", comme l'indique la concentration de l'offre des détenteurs à court terme et de la base de coût autour du prix au comptant actuel.

Nous explorons plusieurs nouvelles itérations du SOPR par tranche d'âge en tant qu'outil de suivi des prises de bénéfices par différentes sections du marché.

Des Entrées de Capitaux Modestes

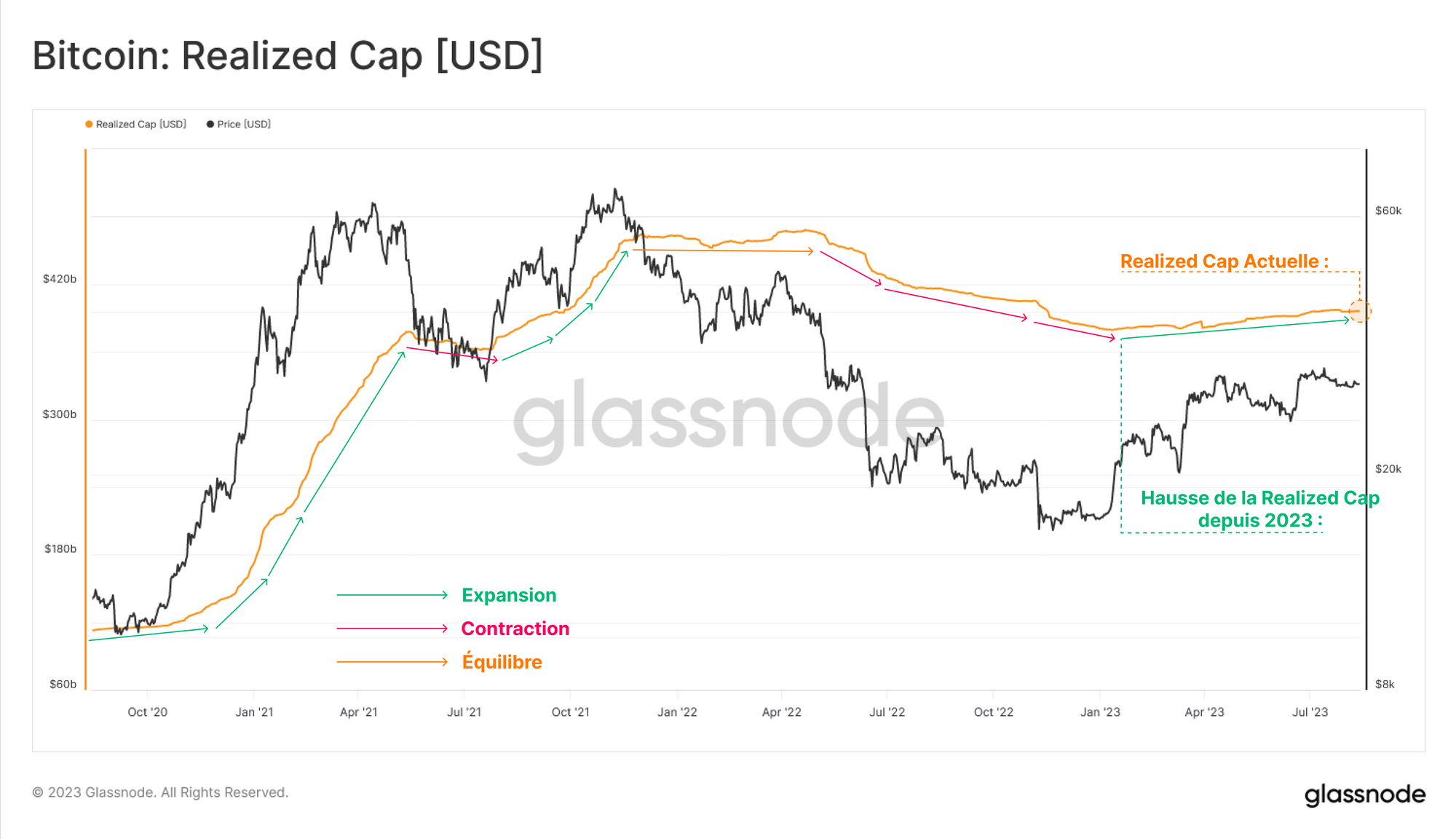

La capitalisation réalisée représente l'afflux cumulatif de capitaux depuis la création d'un actif. L'ampleur et la pente de la capitalisation réalisée sont toutes deux instructives, suggérant que plus de 16 milliards de dollars de valeur (+4,1 %) ont afflué vers le bitcoin depuis le début de l'année.

Cependant, nous pouvons également constater que l'augmentation est assez faible, loin de la forte hausse observée pendant la tendance haussière de 2021-22. Cela indique que si les capitaux affluent, c'est à un rythme très modeste.

Nous pouvons décomposer la capitalisation réalisée en deux composantes : les détenteurs à long terme et les détenteurs à court terme. Le patrimoine détenu par la cohorte des STH a augmenté de 22 milliards de dollars cette année, tandis que la cohorte des LTH a connu une réduction à peu près équivalente de 21 milliards de dollars.

Cette évolution reflète deux mécanismes :

- Les investisseurs à court terme ont suivi le marché à la hausse, créant ainsi un coût de base moyen élevé.

- L'offre acquise à des prix inférieurs à 24 000 dollars au premier trimestre arrive à maturité est associée au LTH, ce qui entraîne une baisse de leur coût de base moyen.

Nous pouvons le constater dans les estimations du coût de base pour chaque cohorte.

- Le coût de base des STH a augmenté de 59 % depuis le début de l'année et se situe actuellement à 28 600 dollars.

- Le coût de base LTH se situe à un niveau beaucoup plus bas, à environ 20 300 dollars.

La séparation entre ces deux coûts de base est un indicateur que de nombreux acheteurs récents ont un prix d'acquisition relativement élevé.

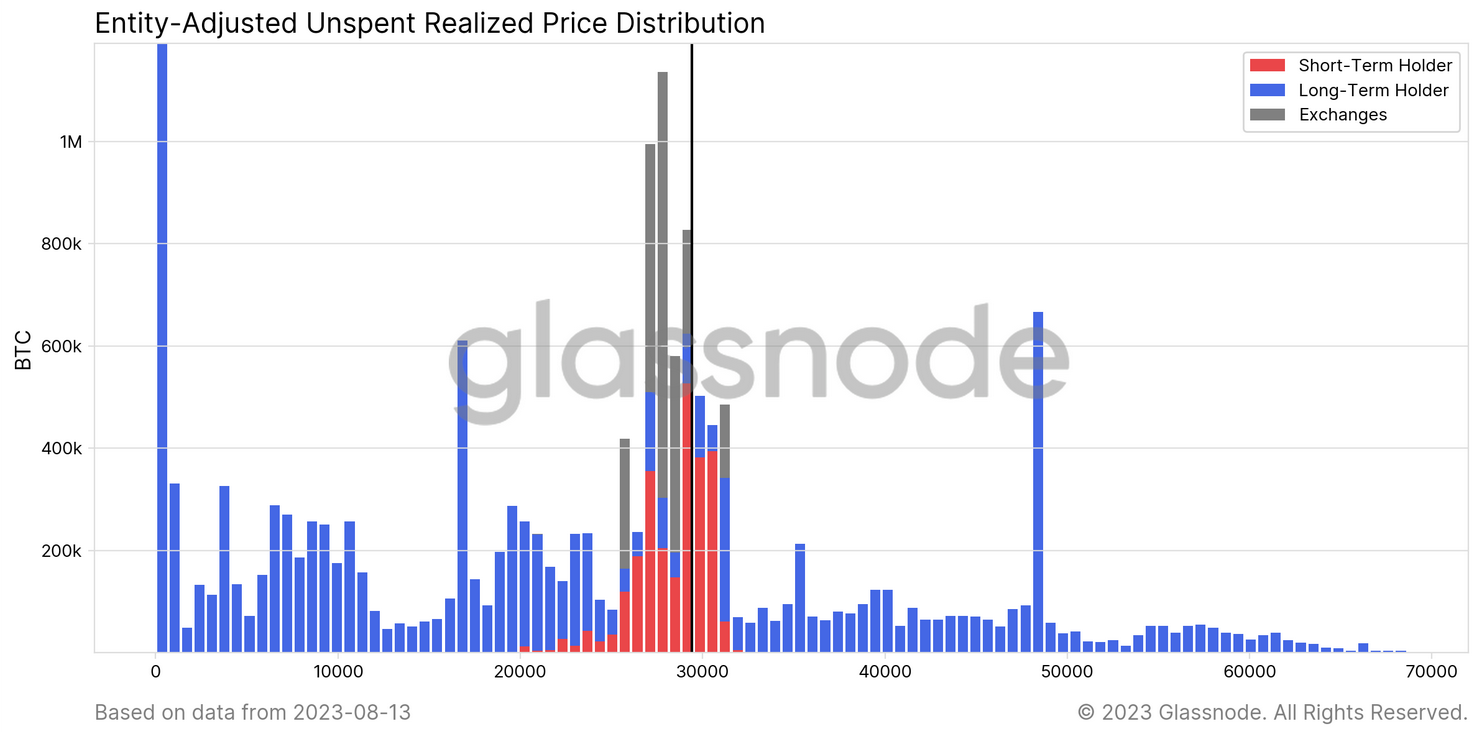

Nous pouvons le confirmer en utilisant la distribution de l'URPD divisée entre ces deux cohortes.

Notez qu'un grand nombre de pièces STH 🔴 se situent entre 25 000 et 31 000 dollars. À l'échelle macroéconomique, cette distribution de l'offre ressemble à des périodes similaires au transition entre bear et bull market.

Cependant, sur une période plus courte, on pourrait dire qu'il s'agit d'un marché légèrement surchargé, avec de nombreux investisseurs sensibles au prix qui risquent de subir une état de perte non réalisée.

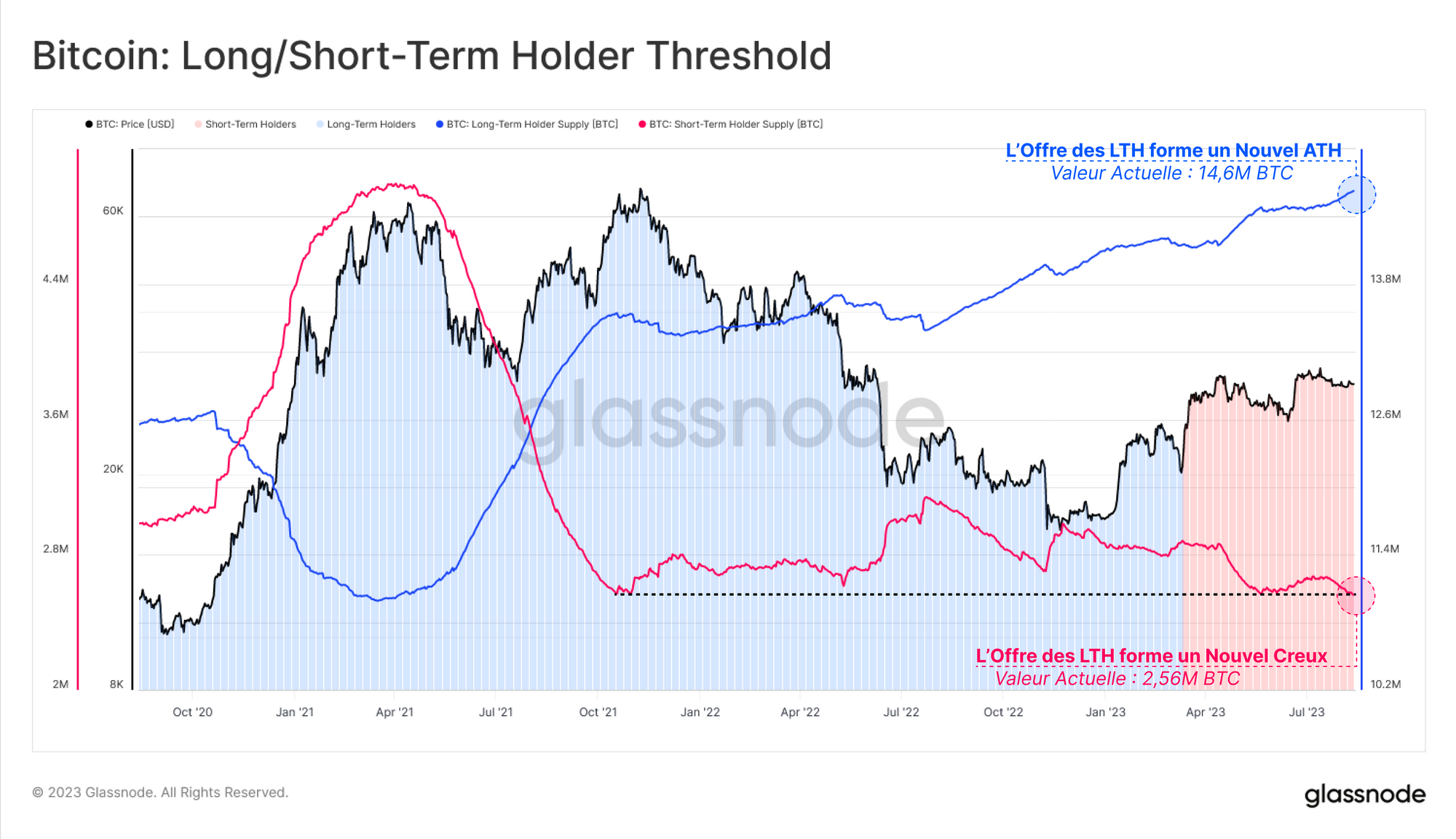

Nous constatons que l'offre détenue par les détenteurs à long terme continue d'augmenter, atteignant un ATH de 14,6 millions de BTC.

En revanche, l'offre des détenteurs à court terme a diminué pour atteindre son niveau le plus bas depuis plusieurs années, à savoir 2,56 millions de BTC.

Dans l'ensemble, cela suggère que la conviction des investisseurs en bitcoins reste impressionnante et que très peu d'entre eux sont prêts à se séparer de leurs avoirs.

Apathie, Épuisement et Faible Volatilité

Comme nous l'avons expliqué dans l'édition de la semaine dernière, la volatilité du prix du BTC s'est effondrée à des niveaux historiquement bas.

Les bandes de Bollinger ne sont actuellement séparées que par 2,9 %, un écart plus serré n'ayant été observé qu'à deux reprises dans l'histoire :

- Septembre 2016 - Le prix était de 604 $ et c'était au début de la hausse de 2016-17.

- Janvier 2023 - Le prix était de 16,8 k$ et s'est échangé dans une fourchette de 52 $ pour commencer l'année.

Une autre façon d'observer cette compression de la volatilité (épuisement des investisseurs) est d'examiner le comportement de dépense des investisseurs. Nous utilisons ici la valeur réalisée comme mesure dans le cadre suivant :

- Une forte volatilité incite les investisseurs à dépenser les pièces qui ont été acquises à un coût de base beaucoup plus élevé (en perte) ou plus bas (en profit) que le prix spot.

- Une faible volatilité (et l'épuisement des investisseurs) fait que la plupart des pièces déplacées sur la chaîne ont un coût de base très proche du prix spot (et réalisent donc de très faibles profits/pertes).

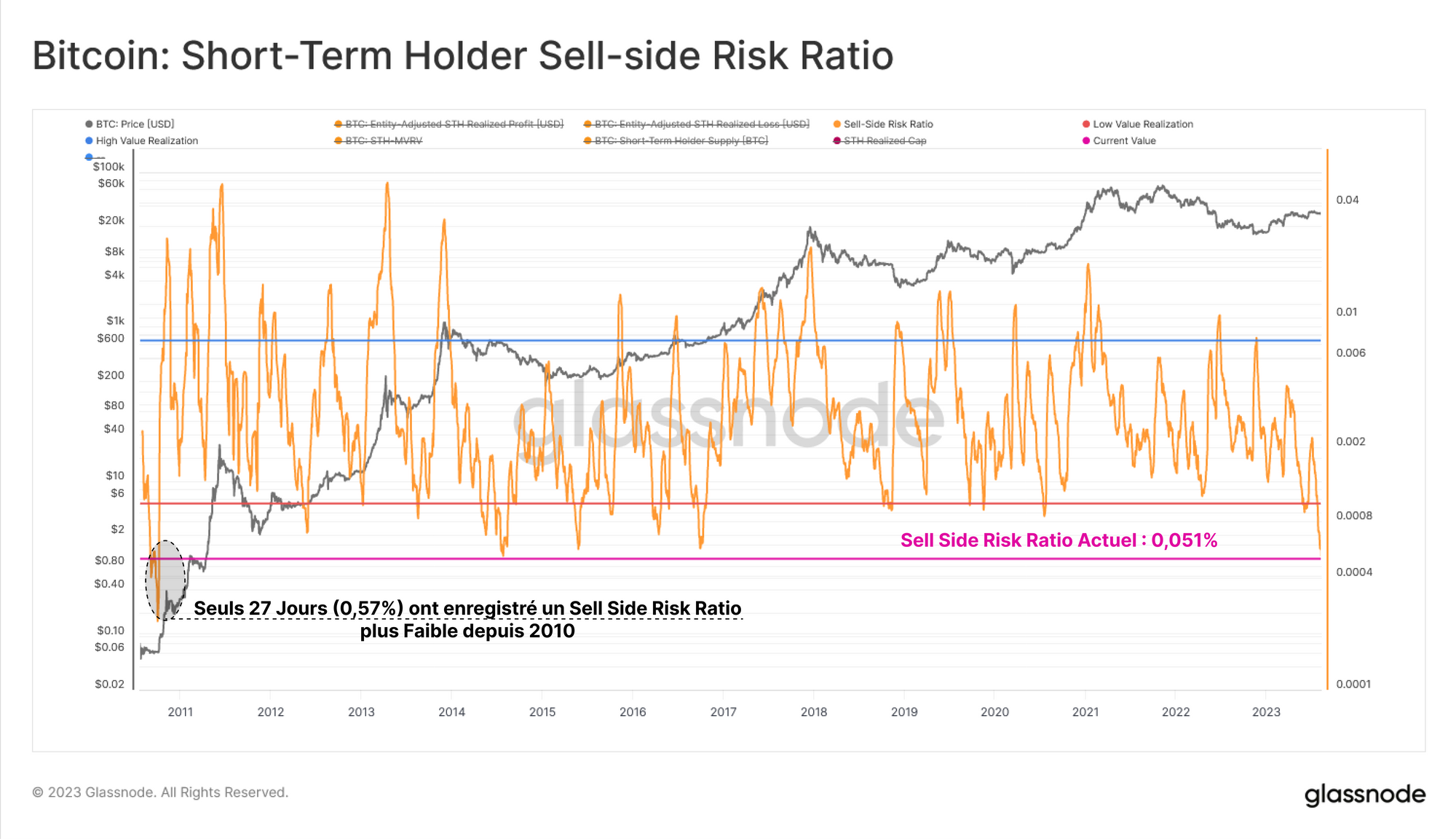

Le Sell-Side Risk Ratio est un outil idéal pour surveiller ce phénomène. Il compare la valeur absolue de la perte de profit réalisée (la variation de l'évaluation de l'actif) à la capitalisation réalisée (l'évaluation de l'actif).

Pour les STH, nous pouvons constater que cette mesure est effectivement à son plus bas niveau historique, avec moins de 27 jours (0,57 %) enregistrant une valeur inférieure.

Cela indique que tous les investisseurs qui ont cherché à prendre des bénéfices ou des pertes dans cette fourchette de prix l'ont fait, et que le marché doit bouger pour motiver de nouvelles dépenses (c'est-à-dire un indicateur de volatilité imminente).

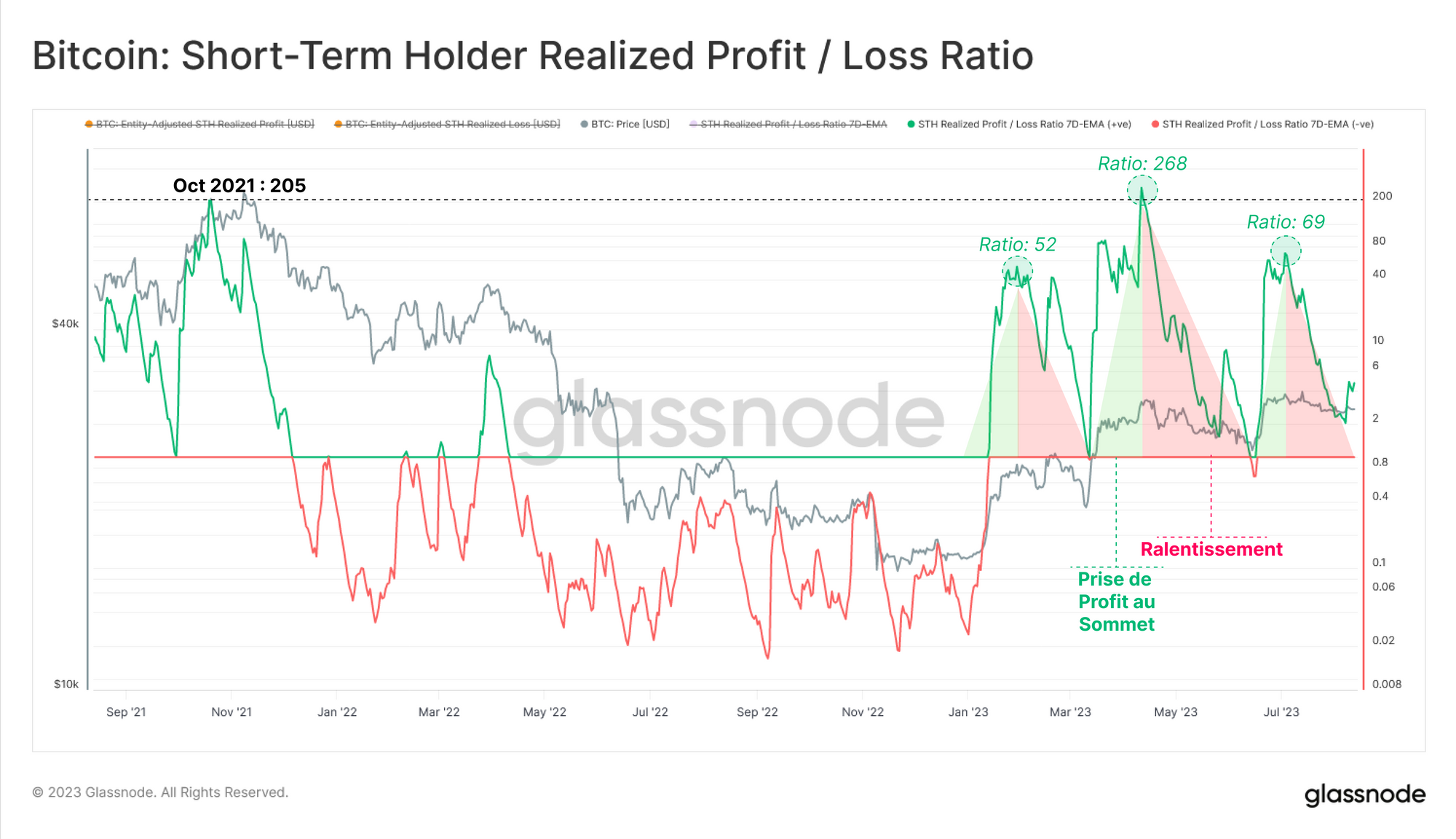

Le ratio profits/pertes des détenteurs de titres à court terme montre que la prise de bénéfices reste dominante dans cette cohorte, mais qu'elle s'est ralentie pour revenir à un niveau neutre au cours des dernières semaines.

Si la nouvelle demande est suffisante, ce ratio devrait rester supérieur à 1. Toutefois, si les pertes commencent à s'accélérer (le ratio P/L tombe en dessous de 1), cela peut indiquer que les tensions commencent à se faire sentir.

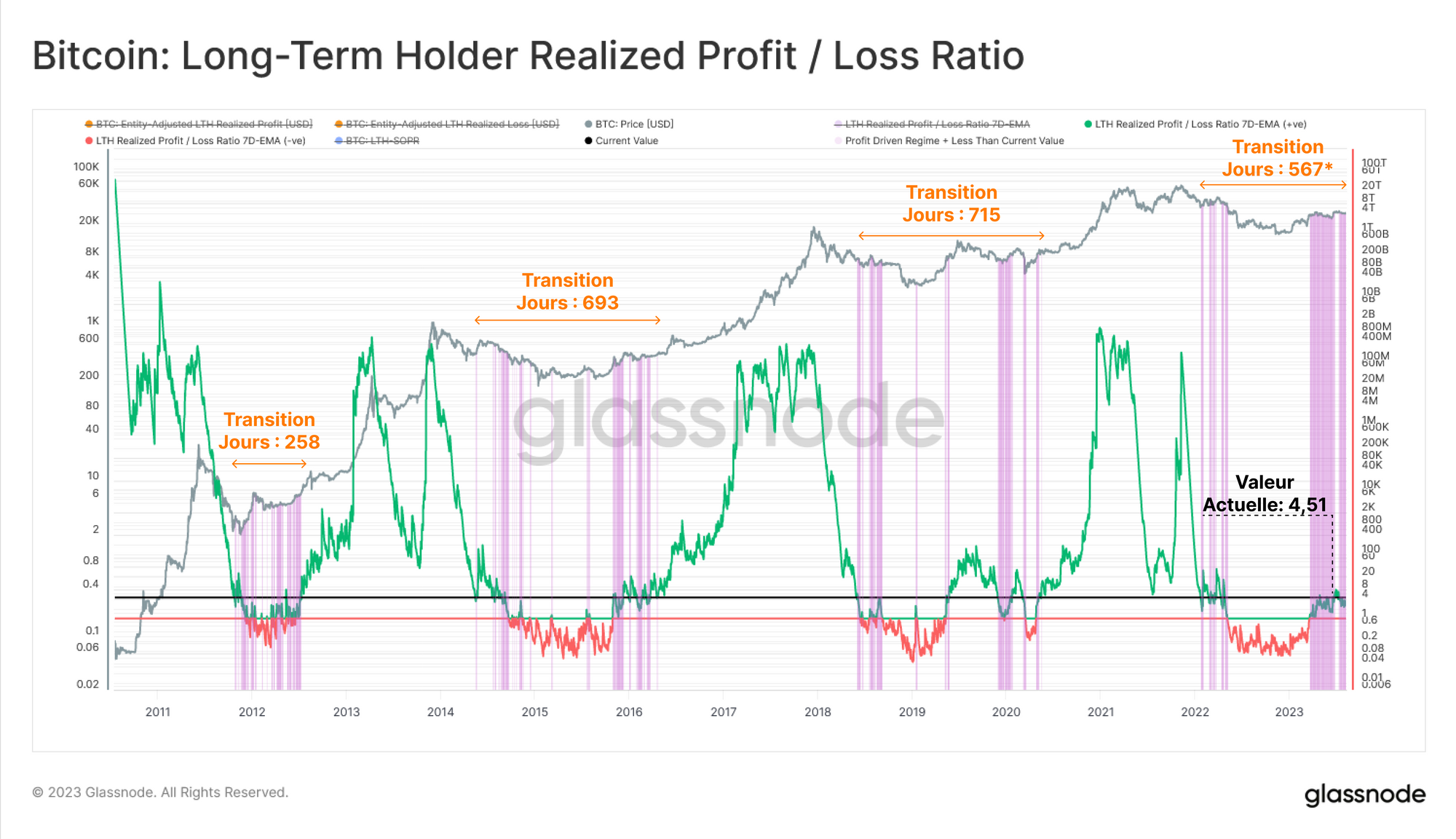

Si nous nous tournons vers la cohorte des LTH, nous constatons qu'elle se trouve également dans un régime axé sur la prise de profit, puisqu'elle vient à peine de se remettre des lourdes pertes subies tout au long du marché baissier de 2022.

Le ratio pertes/bénéfices des LTH reste faible et très éloigné des conditions antérieures du marché haussier.

Seuls 472 / 4963 (9,5 %) de tous les jours rentables ont enregistré une valeur inférieure, ce qui met en évidence le caractère embryonnaire de cette tendance haussière.

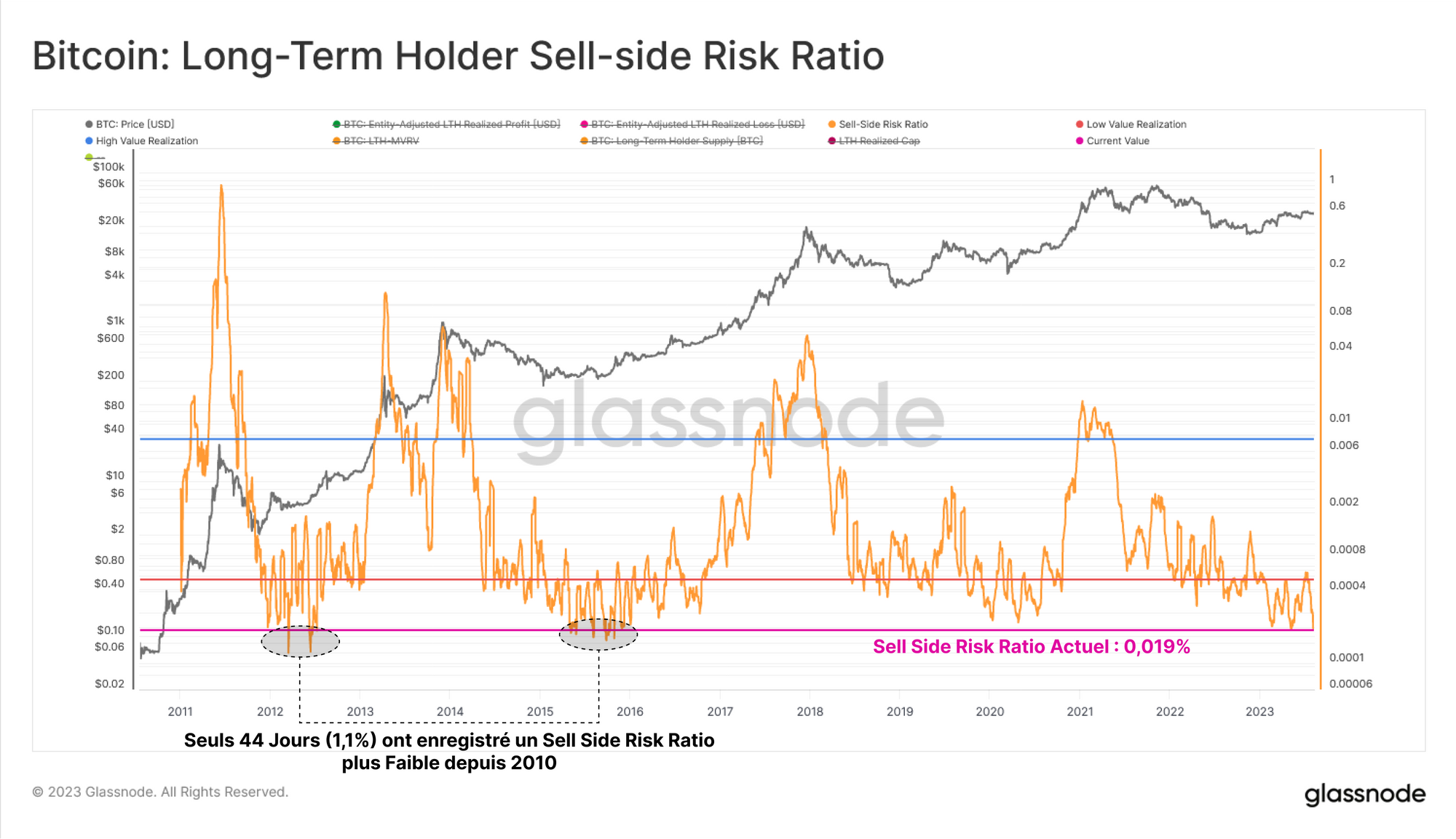

Le ratio de risque à long terme se rapproche également de ses plus bas niveaux, avec seulement 44 jours de bourse (1,1 %) enregistrant une valeur inférieure.

Dans l'ensemble, cela suggère que la volatilité et l'expansion des prix (dans un sens ou dans l'autre) sont probablement nécessaires pour rompre le charme de l'apathie et de l'épuisement des investisseurs.

La Température de l'Offre

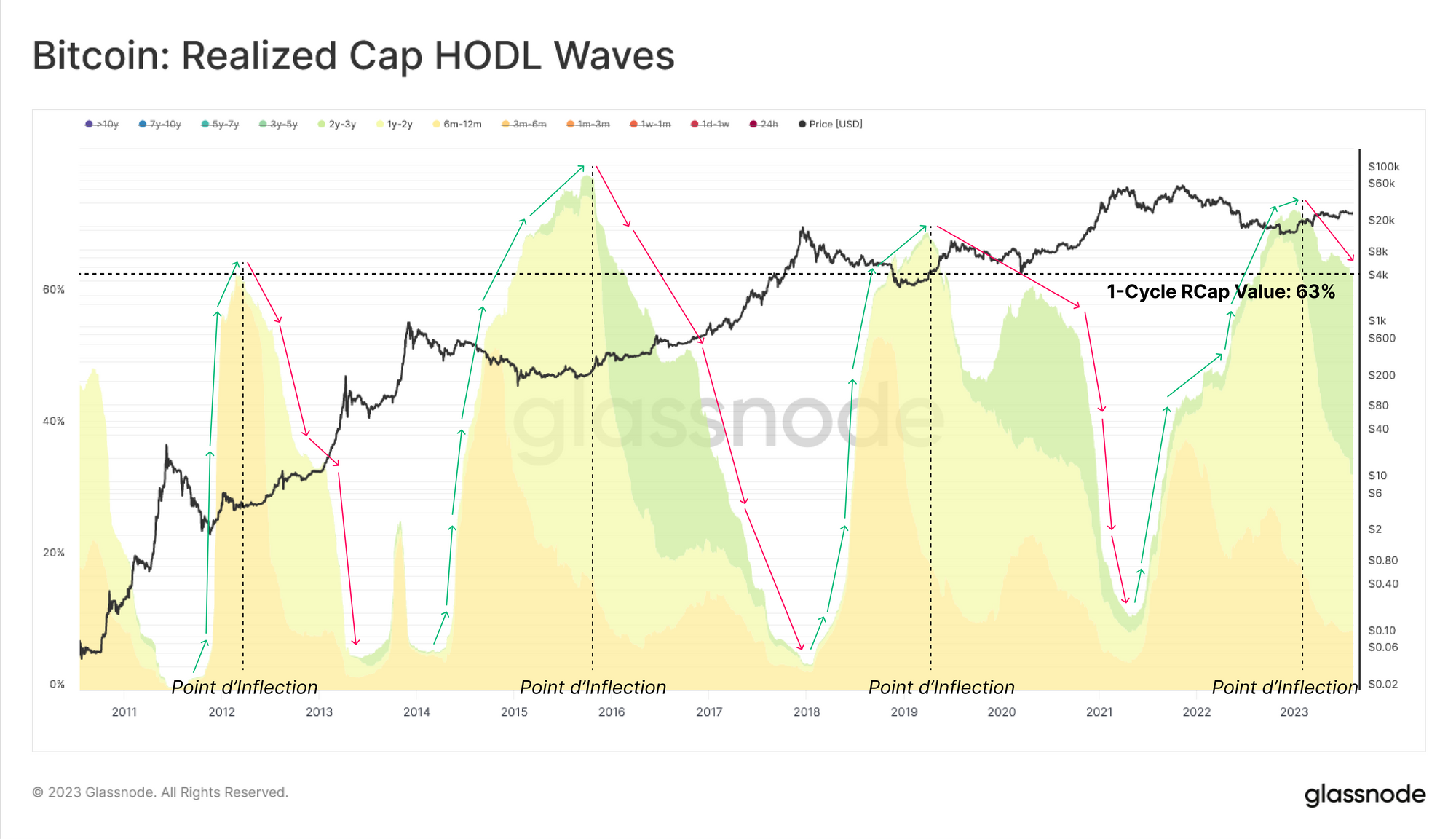

L'analyse de l'équilibre entre l'offre et la demande pour Bitcoin utilise souvent la dimension de la "durée de détention par les investisseurs", qui tient compte du temps écoulé depuis le dernier mouvement d'un UTXO sur la chaîne.

Souvent, nous pouvons relier ces tranches d'âge à la conviction des investisseurs, comme c'est le cas avec l'heuristique Long/Short-Term à 155 jours. Nous pouvons également considérer l'offre dans un cadre légèrement différent pour identifier les changements de marché :

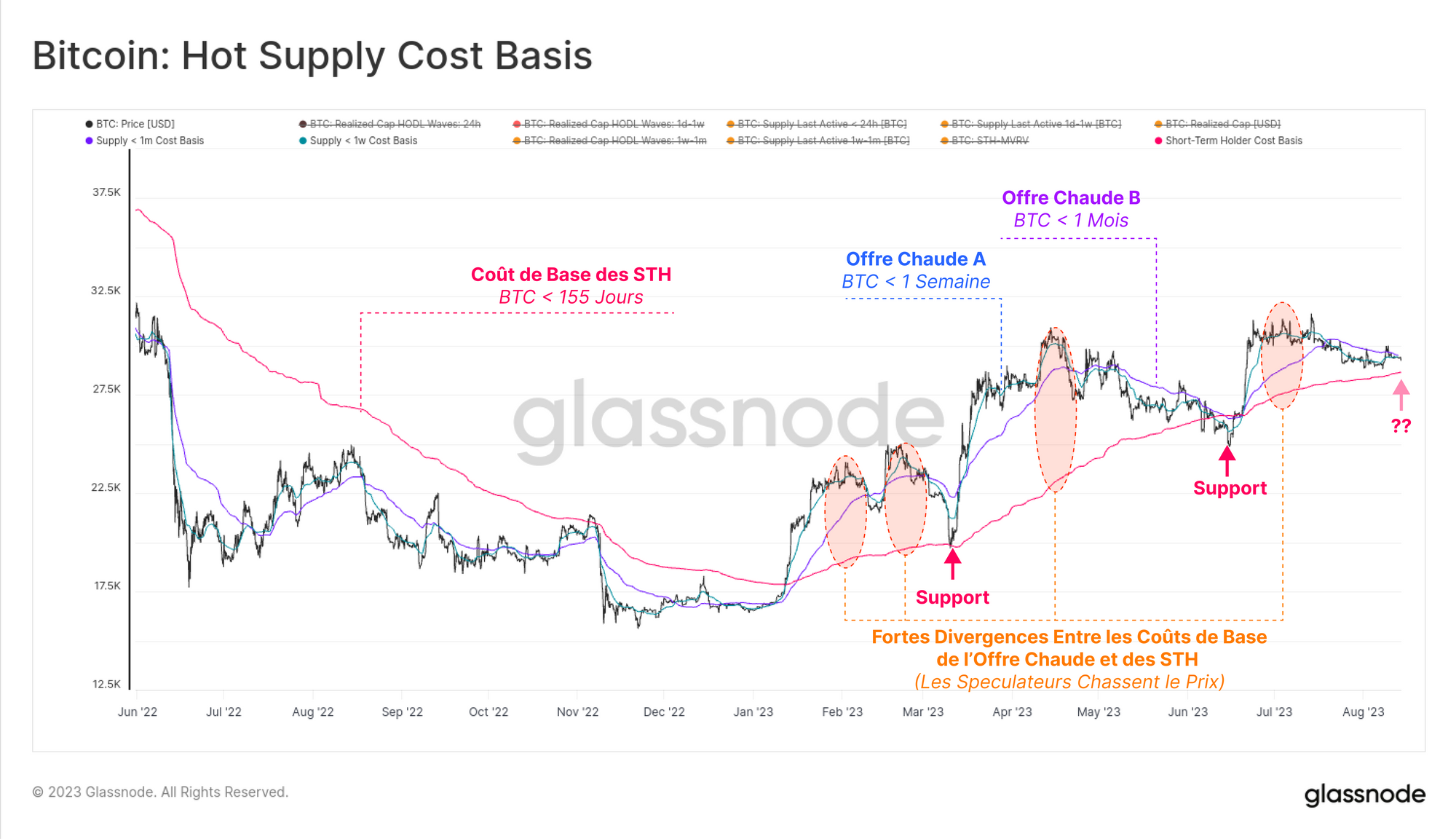

- 🔴 L'offre chaude (< 1 semaine) est la partie la plus active et la plus liquide qui a effectué des transactions au cours des 7 derniers jours.

- 🟠 L'offre chaude (1 semaines - 6 semaines) comprend la partie la moins active de l'offre des détenteurs à court terme, jusqu'au début de la cohorte des détenteurs à long terme.

- 🔵 L'offre des nouveaux HODLers (6 mois -3 ans) est l'offre qui a fait l'objet d'une transaction au cours des trois dernières années, et qui est donc raisonnablement susceptible de répondre aux tendances macro du marché.

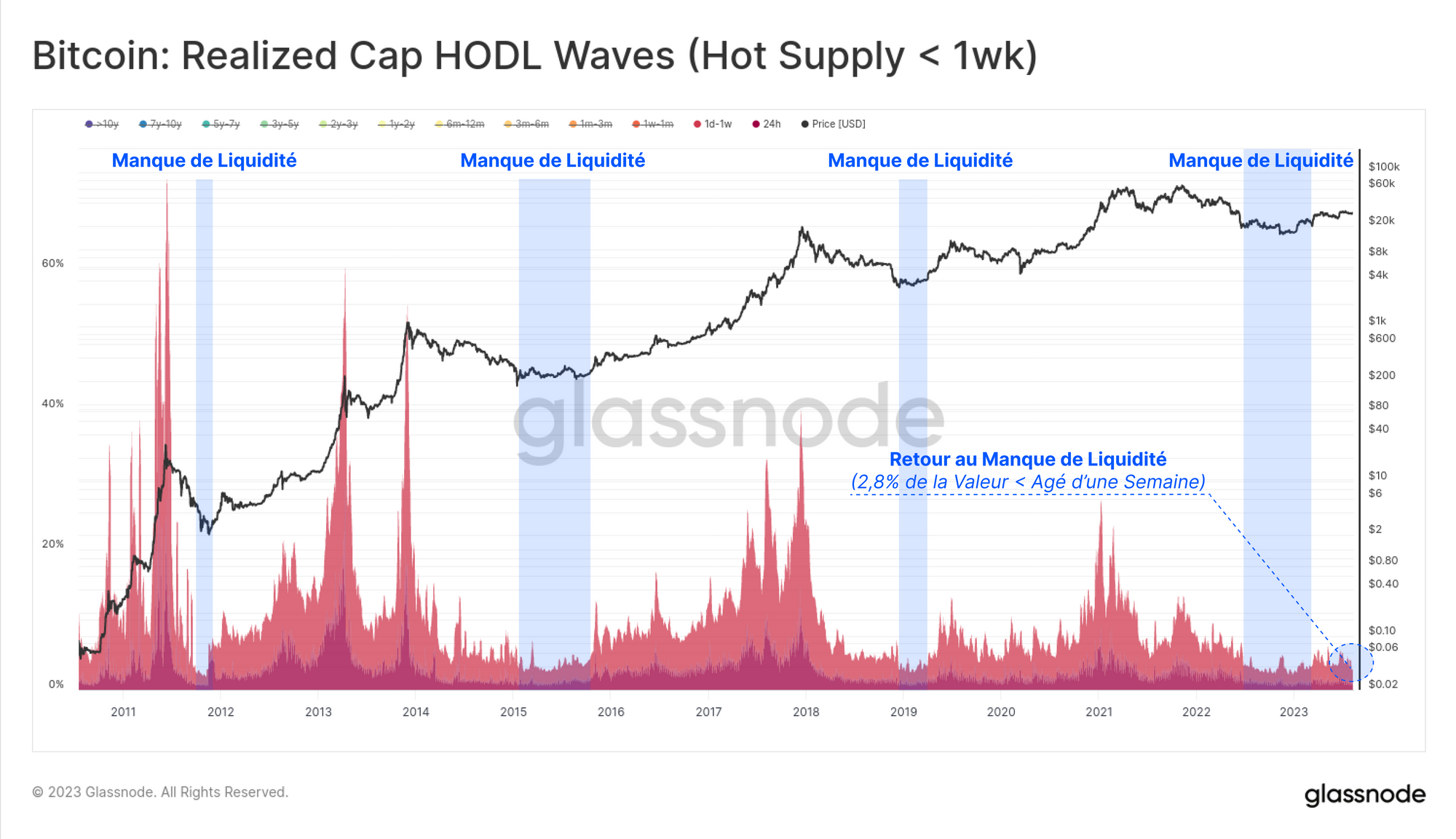

Offre chaude (< 1 semaine)

En commençant par les pièces les plus actives et les plus liquides, nous pouvons voir que l'offre chaude représente actuellement seulement 2,8 % de toute la valeur détenue en BTC.

Cette situation est conforme aux périodes de suspens extrêmement "illiquides" observées après tous les marchés baissiers de fin de période. Cela décrit un marché où seule la cohorte des HODLers subsiste, et où les volumes d'échanges tendent à être extrêmement faibles.

Nous pouvons utiliser les HODL Waves pour calculer le coût de base de l'offre chaude et le comparer à celui de la cohorte mère des détenteurs de titres à court terme. Nous pouvons ainsi identifier deux éléments intéressants de la structure du marché :

- Le coût de base des STH a tendance à soutenir les tendances haussières, les investisseurs acquérant près de leur seuil de rentabilité pendant les corrections.

- Les écarts importants entre le coût de base de l'offre chaude et le coût de base des STH s'alignent souvent sur les pics du marché local.

Ce dernier point est le résultat de spéculateurs qui poursuivent le prix jusqu'aux sommets locaux, ce qui fait monter le coût de basede l'offre chaude, mais augmente aussi le volume de l'offre risque d'être détenu à perte.

Cela peut créer une pause à court terme de la hausse jusqu'à ce qu'une demande suffisante revienne pendant la correction.

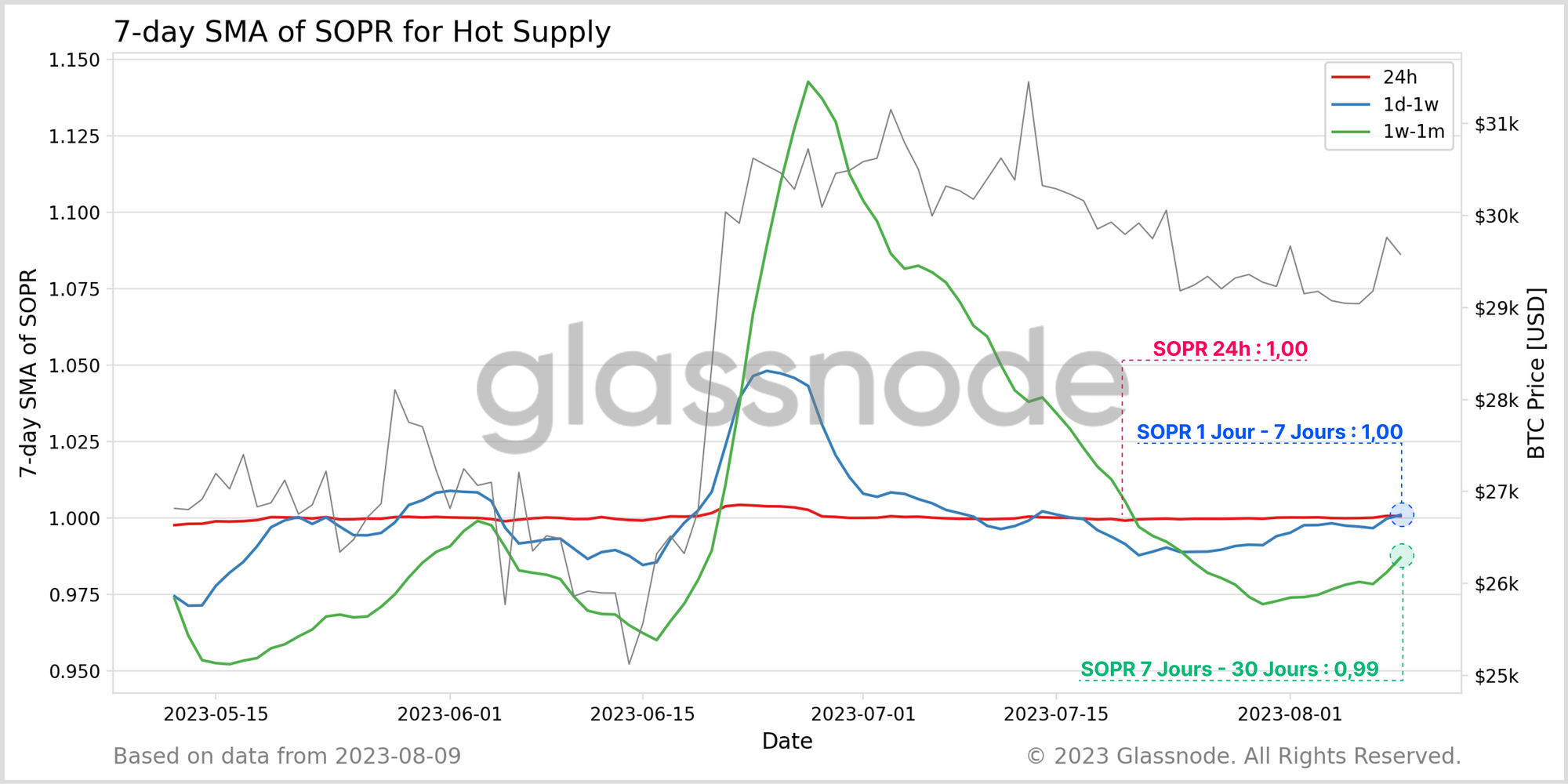

Si nous regardons la famille SOPR pour l'approvisionnement à chaud, nous pouvons voir que cela se traduit par un comportement de prise de bénéfices :

- 🔴 Les BTC âgés de moins de 24 heures ont tendance à être dépensées à proximité de leur prix d'équilibre.

- 🔵 Les BTC âgés d'un jour à une semaine prennent des bénéfices (SOPR > 1) pendant les rallyes et les sommets locaux du marché.

- 🟢Les BTC âgés d'une semaine à un mois connaissent un pic de rentabilité similaire, bien que de plus grande amplitude en raison de la durée de détention plus longue (et donc d'un delta de prix plus important depuis l'acquisition).

Ces premiers travaux sur les variantes de SOPR par tranches d'âge donnent un aperçu intéressant de la structure de l'offre et de la demande au jour le jour.

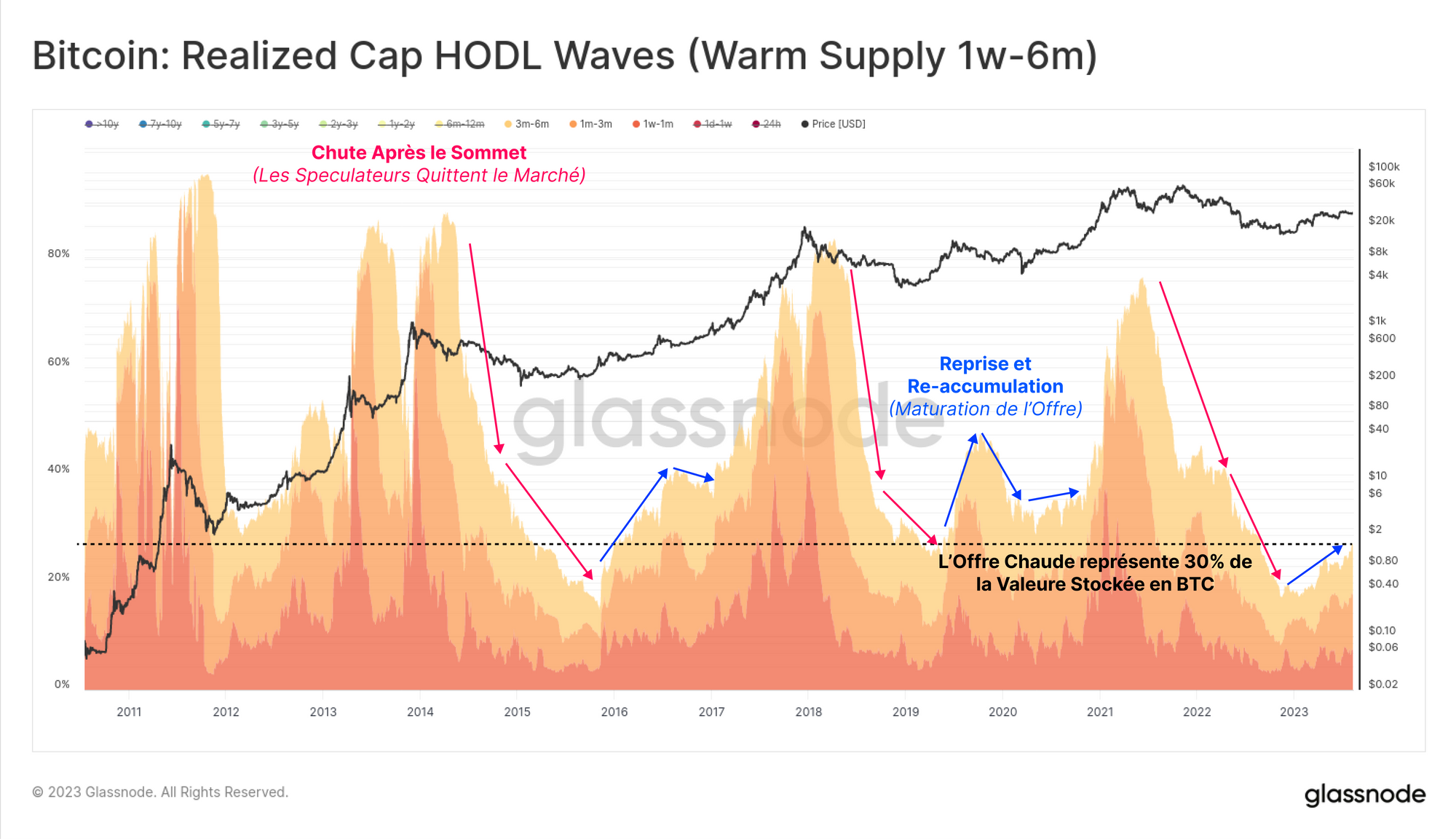

Offre Tiède

En ce qui concerne ce groupe de BTC agés d'une semaine à six mois, nous constatons une légère augmentation depuis le début de l'année, représentant environ 30 % de la richesse stockée dans Bitcoin.

Bien que cette valeur soit significative en termes d'ampleur, elle est extrêmement faible dans un contexte comparatif. Par procuration, la proportion extrêmement faible de la richesse détenue dans l'offre chaude et tiède indique que les avoirs les plus importants se trouvent dans l'offre mature des détenteurs à long terme.

Étant donné que l'offre chaude représente la majorité de la tranche d'âge (et du volume de pièces) au sein de la cohorte des STH, le coût de base moyen est très similaire à celle des STH.

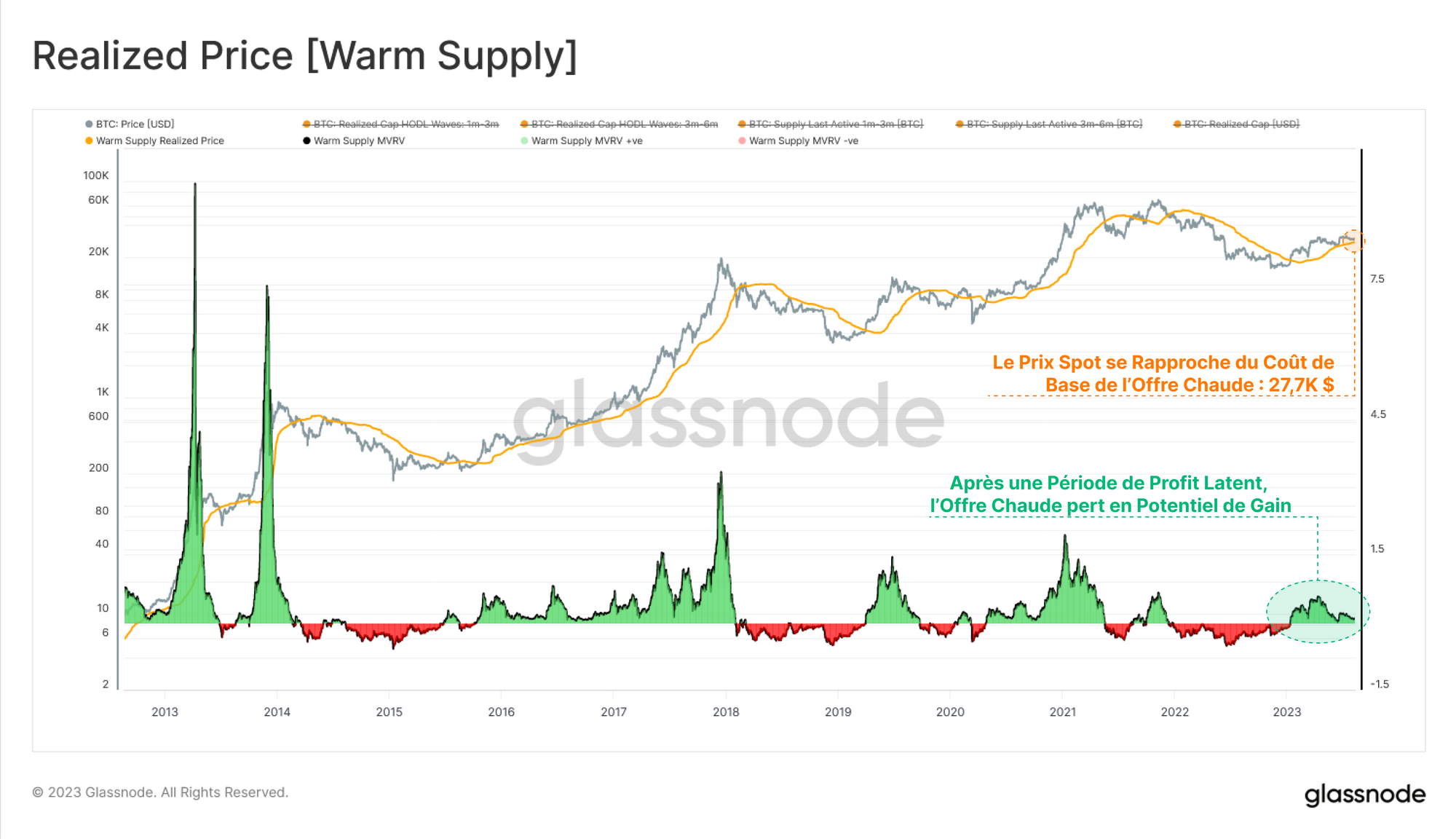

Si nous l'examinons sous l'angle du ratio MVRV de l'offre tiède, nous pouvons voir qu'il s'approche d'un nouveau test de son seuil de rentabilité à 27 600 $.

Cela confirme les observations sur le ratio de risque de la section précédente, où la volatilité est probablement en train de se développer.

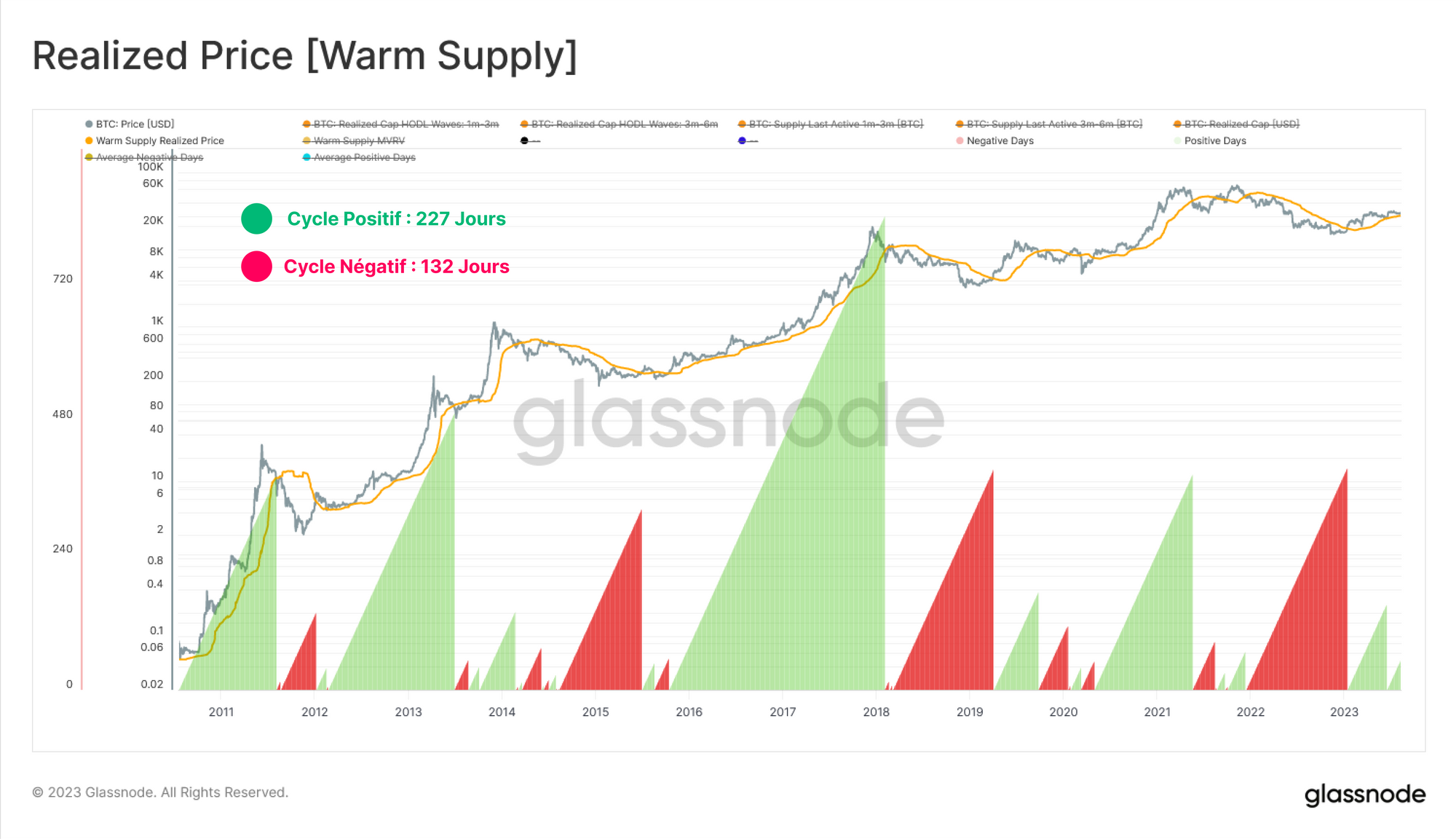

Les ruptures prolongées au-dessus ou au-dessous du coût de base de l'offre tiède se sont historiquement alignées sur un changement macroéconomique de la tendance du marché, avec une tendance haussière moyenne de 227 jours et une tendance baissière moyenne de 132 jours.

Le rallye de 2023 s'est négocié au-dessus de ce modèle pendant 212 jours jusqu'à présent, et se situe légèrement au-dessus aujourd'hui.

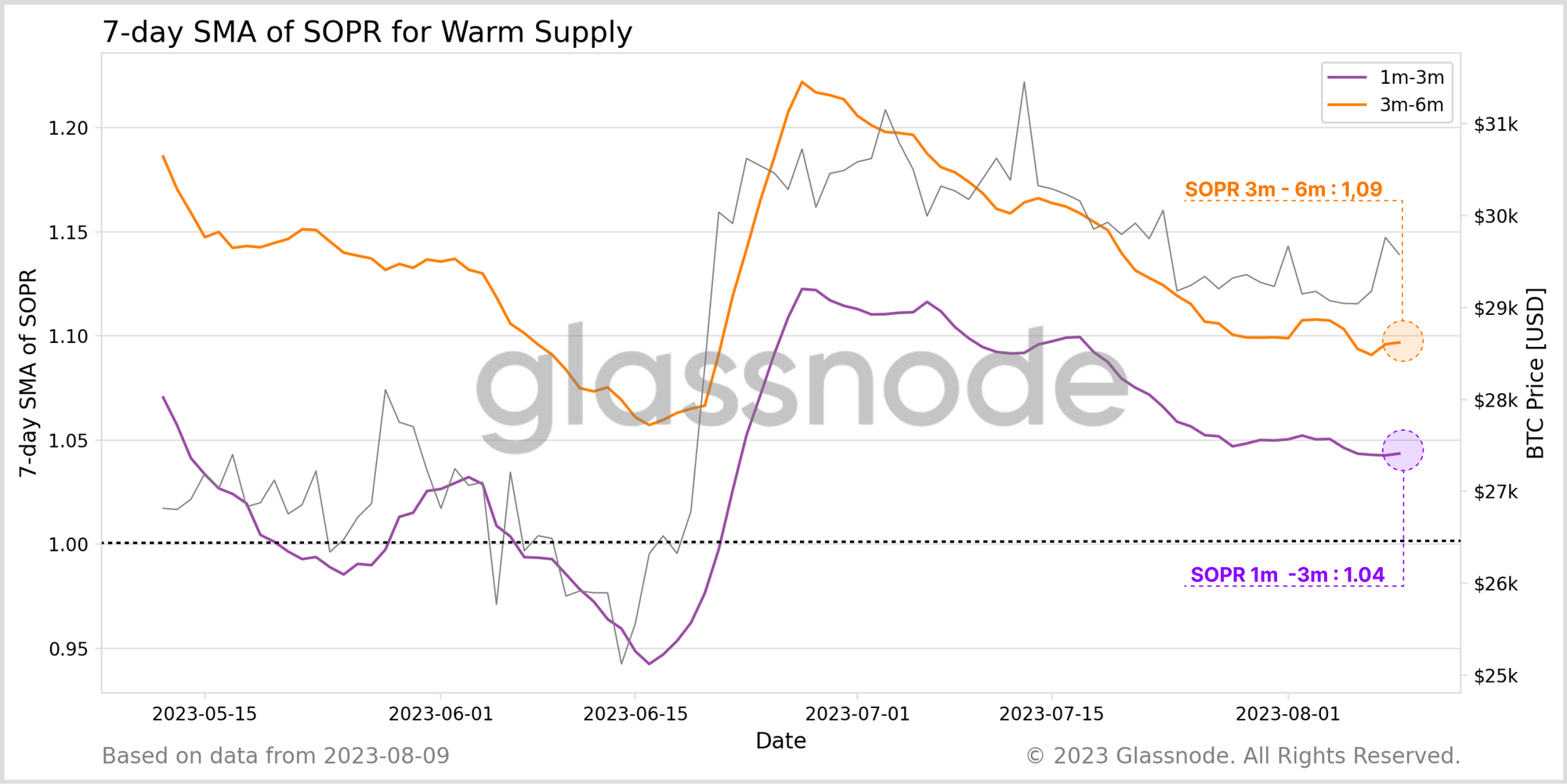

La force du marché 2023 a été capitalisée avec succès, avec des prises de bénéfices visibles sur tous les composants du SOPR au sein de la cohorte de l'offre tiède. La pièce dépensée réalise en moyenne entre 4 % et 9 % de bénéfices au cours des derniers mois.

Les Nouveaux HOLDers

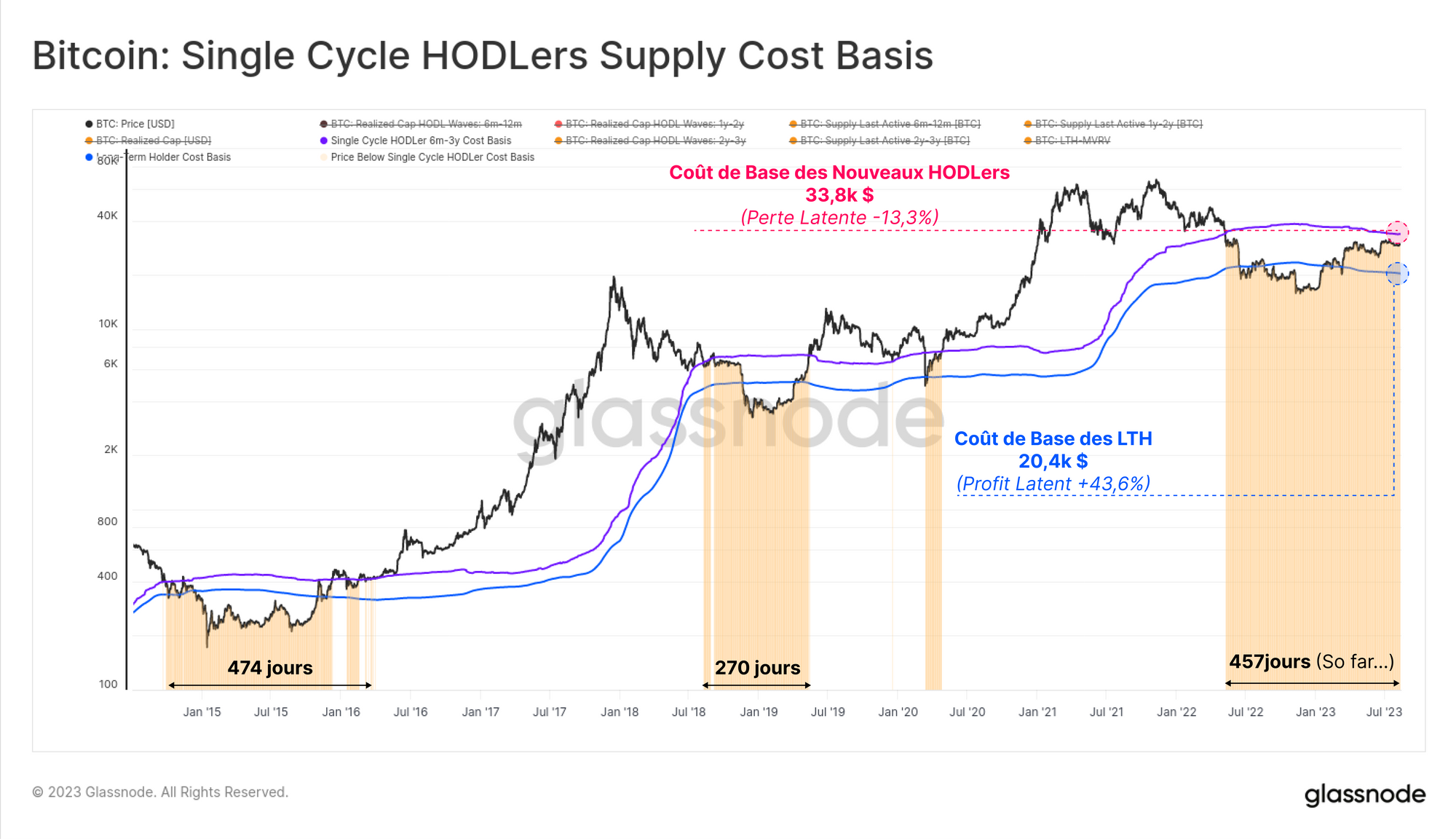

La dernière cohorte est celle des détenteurs de titres à long terme qui nont connu qu'un seul cycle du BTC. Cette cohorte regroupe les investisseurs qui ont traversé tout le spectre de l'excitation, du chaos et de la volatilité du cycle 2020-23.

Le HODLing reste la dynamique de marché préférée de ce groupe, qui représente plus de 63 % du capital investi. Ce groupe a atteint des niveaux similaires à ceux des phases de transition passées entre les marchés baissiers en fin de cycle et les nouvelles macro-tendances haussières.

Le coût de base de ces détenteurs de cycle unique est actuellement de 33 800 dollars, ce qui suggère que ce groupe détient encore une perte latente moyenne de -13,3 %. En comparaison, le LTH moyenne a un coût de base de 20 300 dollars et un bénéfice non réalisé de +43,6 %.

Étant donné que la cohorte LTH classique comprend des BTC dormants depuis longtemps, des BTC perdus et des BTC HODLés, dont la plupart sont associés à des bénéfices latents considérables, il est probable qu'elle sous-estime le prix d'acquisition réel de l'investisseur moyen à forte conviction.

En tant que tel, cela suggère qu'une grande partie du marché du bitcoin reste encore sous l'eau et que les dommages du marché baissier de 2022 jouent encore un rôle significatif dans l'orientation des décisions de l'investisseur.

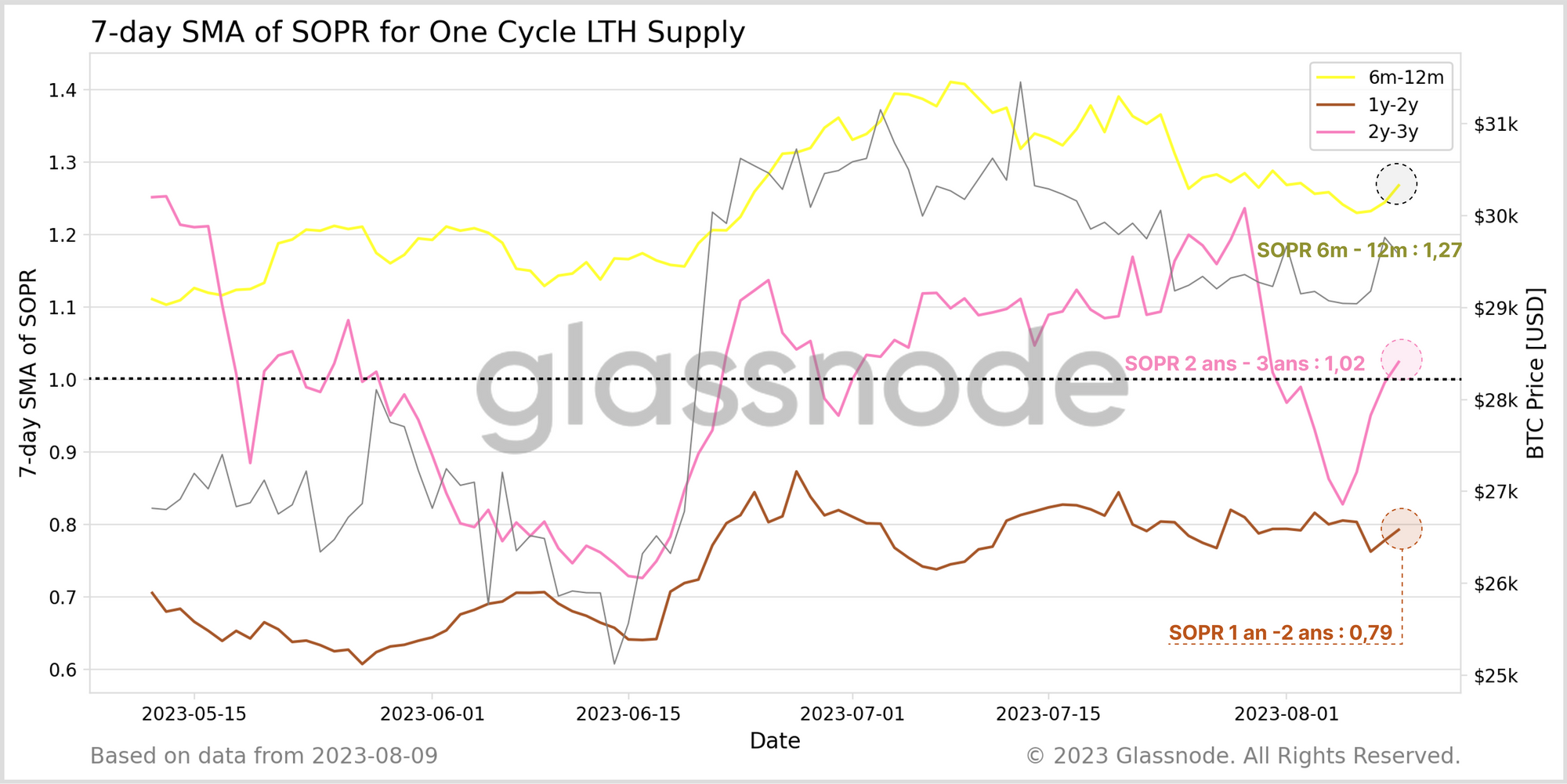

Enfin, nous constatons une divergence très intéressante entre les variantes de SOPR au sein de cette cohorte :

- 🟡 Le SOPR à 6 mois - 1 an décrit les investisseurs acquérant des BTC entre août 2022 (après l'effondrement de LUNA et 3AC) et février 2023. Ce groupe bloque actuellement un profit moyen de +27% (acheteurs du bottom).

- 🟤 Le SOPR à 1 an - 2 ans décrit les investisseurs d'août 2021 à août 2022, qui réalisent encore des pertes supérieures à -21% en moyenne (en grande partie des acheteurs de sommet de cycle).

- 🟣 Le SOPR à 2 ans - 3 ans oscille autour du seuil de rentabilité et touche les investisseurs d'août 2020 à août 2021 avec des prix allant de 10 000 $ à 64 000 $ (les acheteurs du marché haussier).

Cela montre qu'une grande majorité des LTH effectuent des transactions à perte, et que seuls les investisseurs de la tranche d'âge 6 mois -1 an réalisent des bénéfices significatifs.

Résumé et conclusions

La volatilité reste historiquement faible, les investisseurs n'ayant jamais été aussi peu enclins à dépenser. Les conditions du marché du bitcoin continuent de ressembler à la gueule de bois des marchés baissiers observée dans les cycles précédents, avec une richesse démesurée détenue par les LTH.

Toutefois, cette faible volatilité s'accompagne d'une apathie et d'un épuisement, qui se traduisent souvent par un afflux relativement faible de demande. La capitalisation réalisée augmente, mais très légèrement, ce qui laisse présager un marché très ennuyeux, agité et latéral.

Ceci est probablement aggravé par le fait qu'une grande majorité du marché du bitcoin est toujours sous l'eau, ce qui créera probablement une résistance tout au long de la reprise.