Chute de la Liquidité

La liquidité du marché continue de chuter, les volumes on-chain et off-chain atteignant des niveaux historiquement bas. Alors que le HODLing reste le comportement le plus répandu, une part importante de l'offre est sur le point de tomber dans une perte latente significative.

Résumé

- La liquidité, la volatilité et les volumes continuent de chuter, de nombreux indicateurs retombant aux niveaux d'avant 2020.

- La masse monétaire des stablecoins se réduit à mesure que des rachats sont effectués sur tous les principaux stablecoins à l'exception de Tether (USDT).

- Les détenteurs à long terme sont fidèles à leurs avoirs et en dépensent remarquablement peu.

- Les détenteurs à court terme, quant à eux, sont à la limite de la rentabilité, une grande partie de leur offre ayant été acquise au-dessus de la fourchette de prix actuelle.

Le marché des actifs numériques est revenu dans une fourchette de prix remarquablement étroite, connaissant un régime de volatilité comprimée et des volumes exceptionnellement faibles.

Dans l'ensemble, on peut dire que l'apathie et l'ennui décrivent le mieux le sentiment qui prévaut. Ces dernières semaines, nous avons étudié la manière dont ce sentiment s'exprime sur les marchés des produits dérivés (Semaine 32) et dans les données de la chaîne de valeur (Semaine 33).

Dans le rapport vidéo de la semaine dernière, nous avons détaillé certains de ces facteurs déterminants, principalement liés à un régime de sorties nettes de capitaux.

Dans cette édition, nous examinerons plus en détail cet chute de la liquidité et la manière dont nous pouvons utiliser les données on-chain pour mieux caractériser la structure actuelle du marché.

L'Offre des Stablecoins Baisse

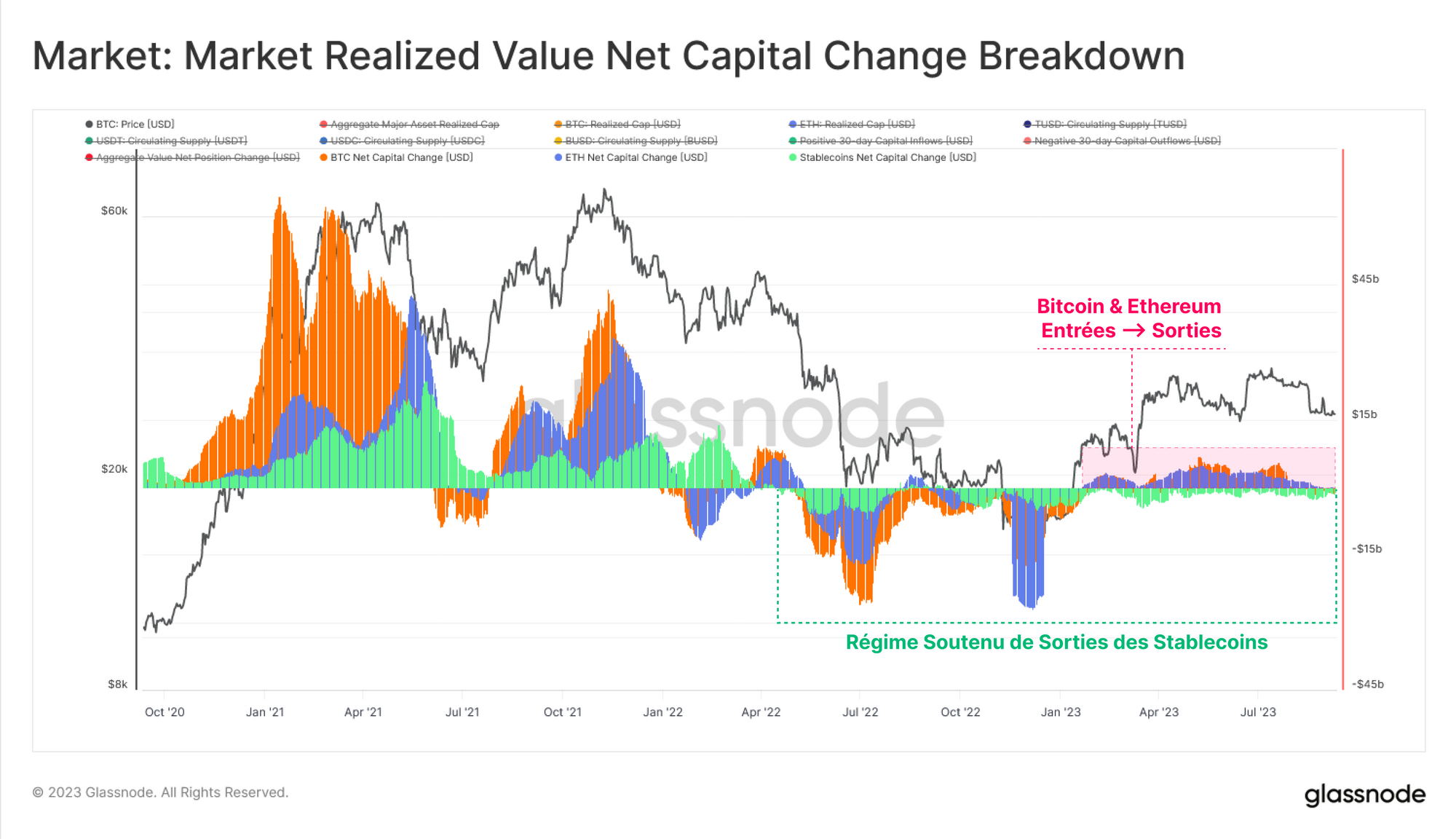

Nous commencerons notre étude par une vue macro des flux de capitaux dans le secteur crypto. Nous considérons ici le capital global détenu dans les trois principaux actifs, le bitcoin, l'ether et les stablecoins.

- 🟢 Les stablecoins ont connu une baisse persistante de leur offre depuis avril 2022, les remboursements ayant commencé à la suite de l'effondrement de LUNA-UST.

- Le BTC 🟠 et l'ETH 🔵 ont tous deux connu un afflux net de capitaux depuis le début de l'année, voyant leur capitalisation réalisée grimper jusqu'à 6,8 Md$/mois (BTC) et 4,8 Md$/mois.

Cependant, depuis la fin du mois d'août, ces trois actifs ont connu un retour à des flux neutres ou négatifs, ce qui suggère un certain degré de stagnation et d'incertitude.

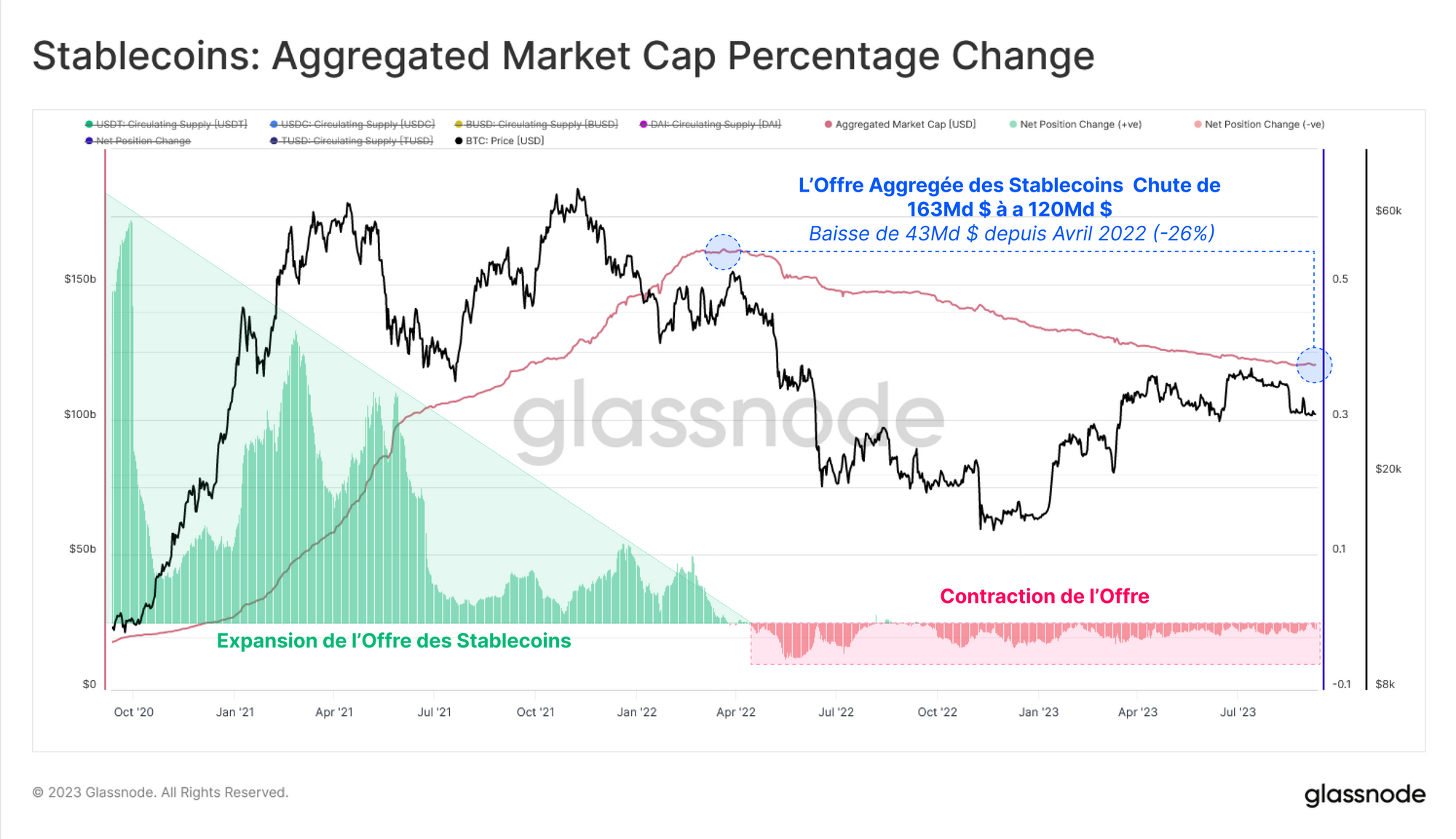

Si nous isolons les stablecoins, nous constatons qu'un total de 43 milliards de dollars de capital a été remboursé, ce qui représente une baisse totale de 26 % depuis le sommet atteint en mars 2022.

Cela peut être considéré comme le résultat d'une sortie de capital dûe à des conditions de marché baissières, mais aussi comme le reflet du coût d'opportunité des taux d'intérêt plus élevés, qui ne sont pas répercutés sur les stablecoins à faible rendement.

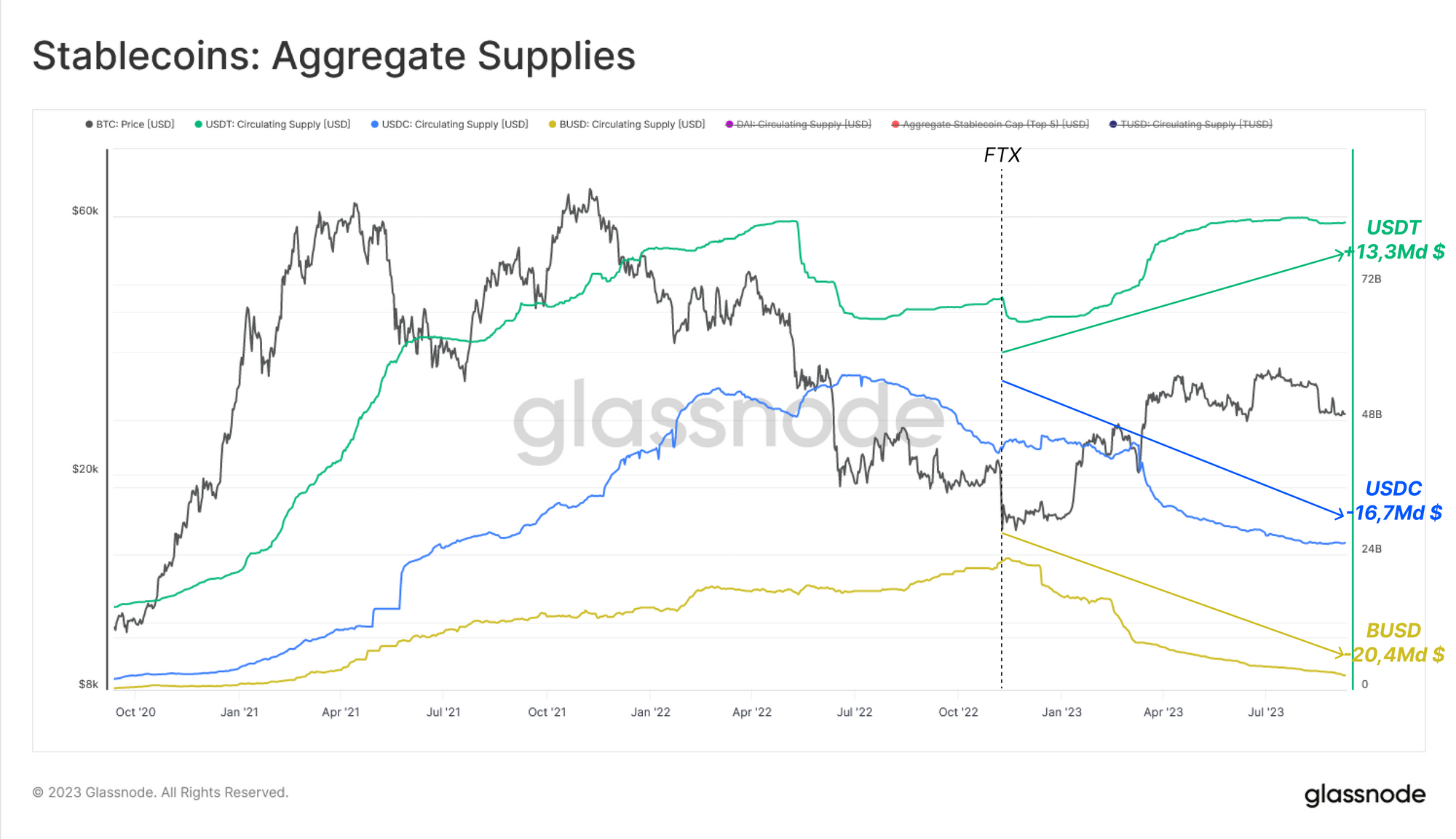

En décomposant les trois plus grands stablecoins, nous pouvons constater que cette dynamique n'est pas uniformément répartie :

- 🟢 L'offre de l'USDT a en fait augmenté de +13,3 milliards de dollars depuis le creux de novembre 2022.

- 🔵 L'USDC a connu une baisse presque égale et opposée de -16,7 milliards de dollars, probablement en partie un reflet des institutions basées aux États-Unis qui déplacent des capitaux vers des marchés à taux d'intérêt plus élevés.

- 🟡 BUSD a connu une baisse spectaculaire de 20,4 milliards de dollars (-89%), en grande partie due au fait que l'émetteur Paxos est passé à un mode de rachat uniquement suite à l'application des règles de la SEC.

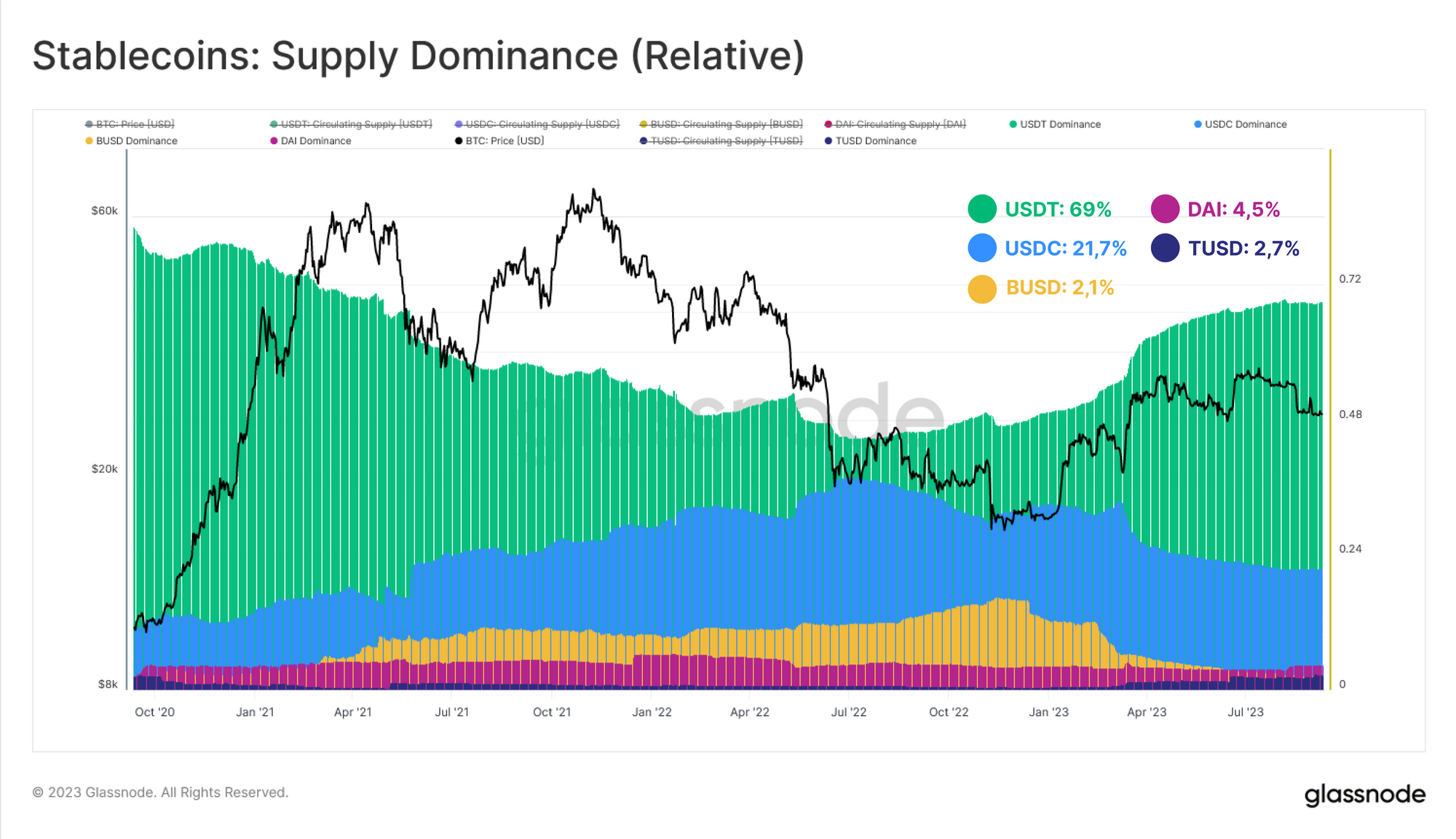

Si nous l'examinons sous l'angle de la dominance relative, nous pouvons voir à quel point l'expansion de la part de marché de Tether est significative. L'USDT représente désormais 69 % du marché des stablecoins, un renversement radical par rapport au creux de 44 % atteint en juin 2022.

La domination du BUSD est tombée à 2,1 %, et celle de l'USDC à seulement 21,7 %, ce qui représente une chute importante par rapport au pic de 38 % atteint il y a un peu plus d'un an.

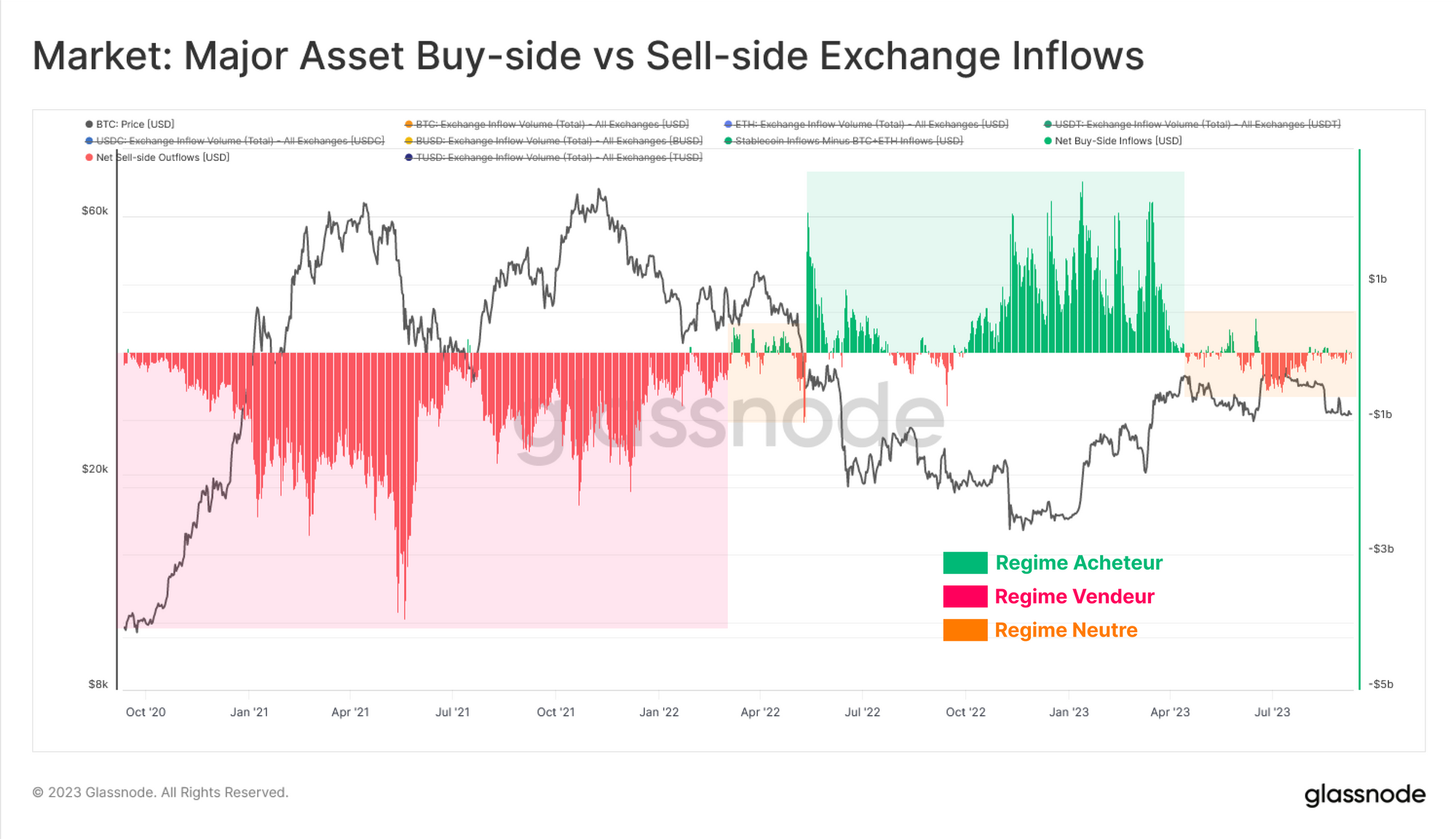

À plus court terme, nous pouvons examiner le rapport entre les acheteurs et les vendeurs pour les trois principaux actifs qui circulent sur le marché. Nous posons ici une série d'hypothèses simples :

- Nous supposons que la valeur en USD du BTC et de l'ETH entrant vers les exchanges est un indicateur de la pression exercée par les vendeurs.

- Nous supposons que la valeur en USD des stablecoins entrant vers les exchanges est un indicateur de la pression exercée par les acheteurs.

Le graphique ci-dessous calcule la différence nette en USD entre les entrées de stablecoins (+ve) et les entrées de BTC + ETH. Ce que nous recherchons, c'est moins l'ampleur absolue (car il y aura des erreurs autour de ces hypothèses) que tout changement de régime significatif.

- 🟢 Les valeurs positives suggèrent un régime d'achat net, où les achats de stablecoins dépassent les ventes de BTC+ETH.

- 🔴 Les valeurs négatives suggèrent un régime de vente nette, où les achats de stablecoins sont inférieurs aux ventes de BTC+ETH.

Le cycle haussier de 2021 a été clairement dominé par la pression de vente, les investisseurs ayant pris des bénéfices pendant les tendances haussières.

L'effondrement de LUNA-UST et de 3AC au milieu de l'année 2022 a signifié un retour à l'accumulation nette, les investisseurs s'efforçant d'établir un plancher de marché.

Depuis avril de cette année, cependant, le marché est revenu à un niveau relativement neutre, aligné sur le ralentissement des entrées de capitaux en BTC et ETH, et le marché devient de plus en plus apathique et incertain.

Calme sur la Chaîne

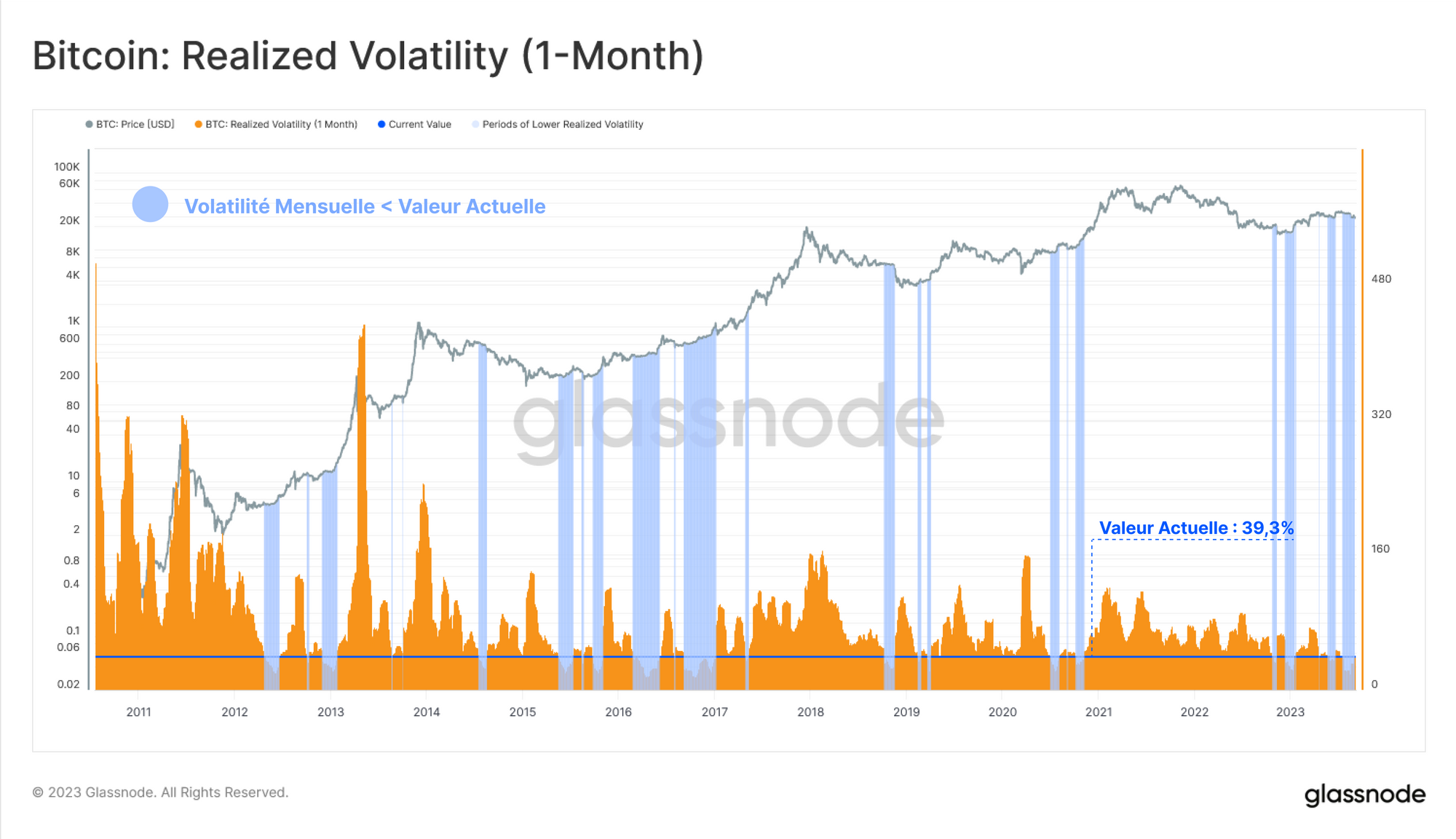

Malgré le pic de volatilité enregistré lors de la récente chute, puis lors de la contestation réussie de la SEC par Grayscale devant les tribunaux, la volatilité est restée remarquablement faible.

Le marché se trouve toujours dans un environnement de volatilité historiquement faible, ce qui est généralement le signe précurseur d'une volatilité accrue à l'avenir.

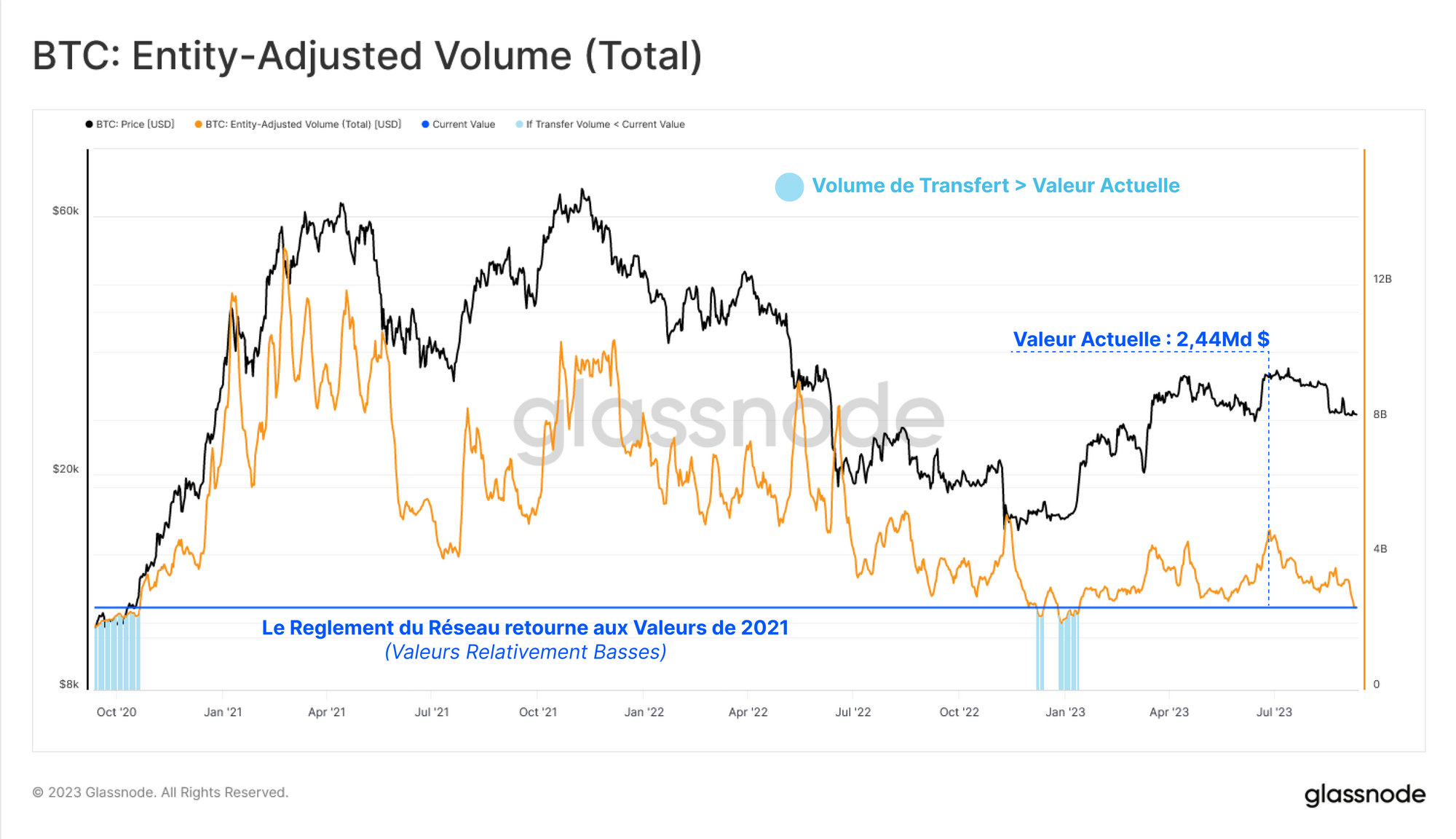

Ce contexte de faible liquidité et de faible volatilité se reflète également dans les volumes de règlement du réseau Bitcoin. Le volume total transféré en USD (en utilisant notre clustering d'ajustement d'entité) se maintient autour des plus bas du cycle de 2,44 milliards de dollars par jour, et est revenu aux niveaux d'octobre 2020.

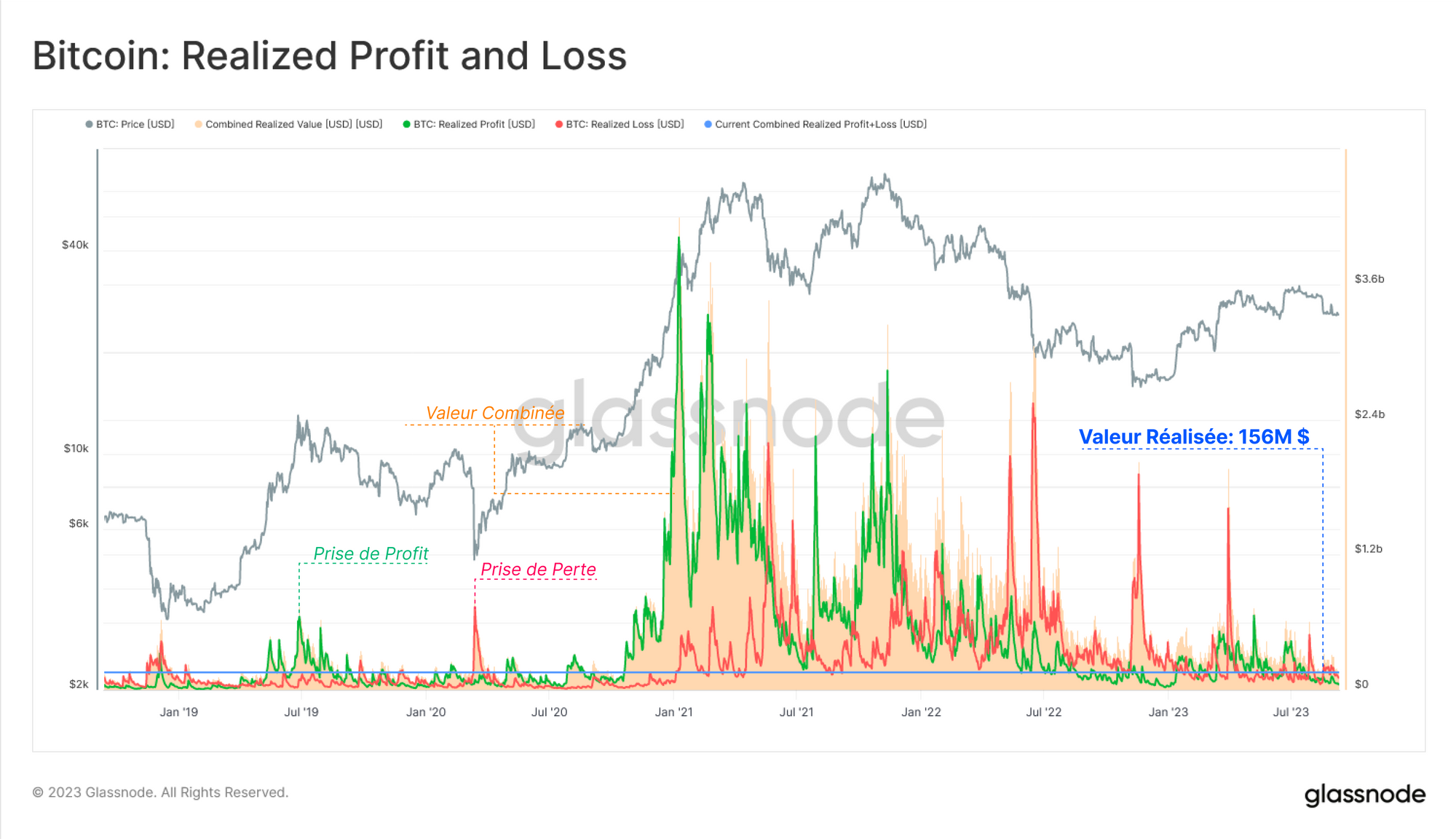

Si nous examinons la valeur réalisée réglée sur la chaîne (c'est-à-dire le delta entre les prix d'acquisition et de cession des pièces), nous constatons qu'elle reste extrêmement faible.

Les profits ou les pertes réalisés par le marché sont minimes, ce qui suggère que la majorité des pièces qui font l'objet d'une transaction sont proches de leur prix d'acquisition initial.

Les pertes et profits réalisés se situent également à des niveaux équivalents à ceux du marché de 2020.

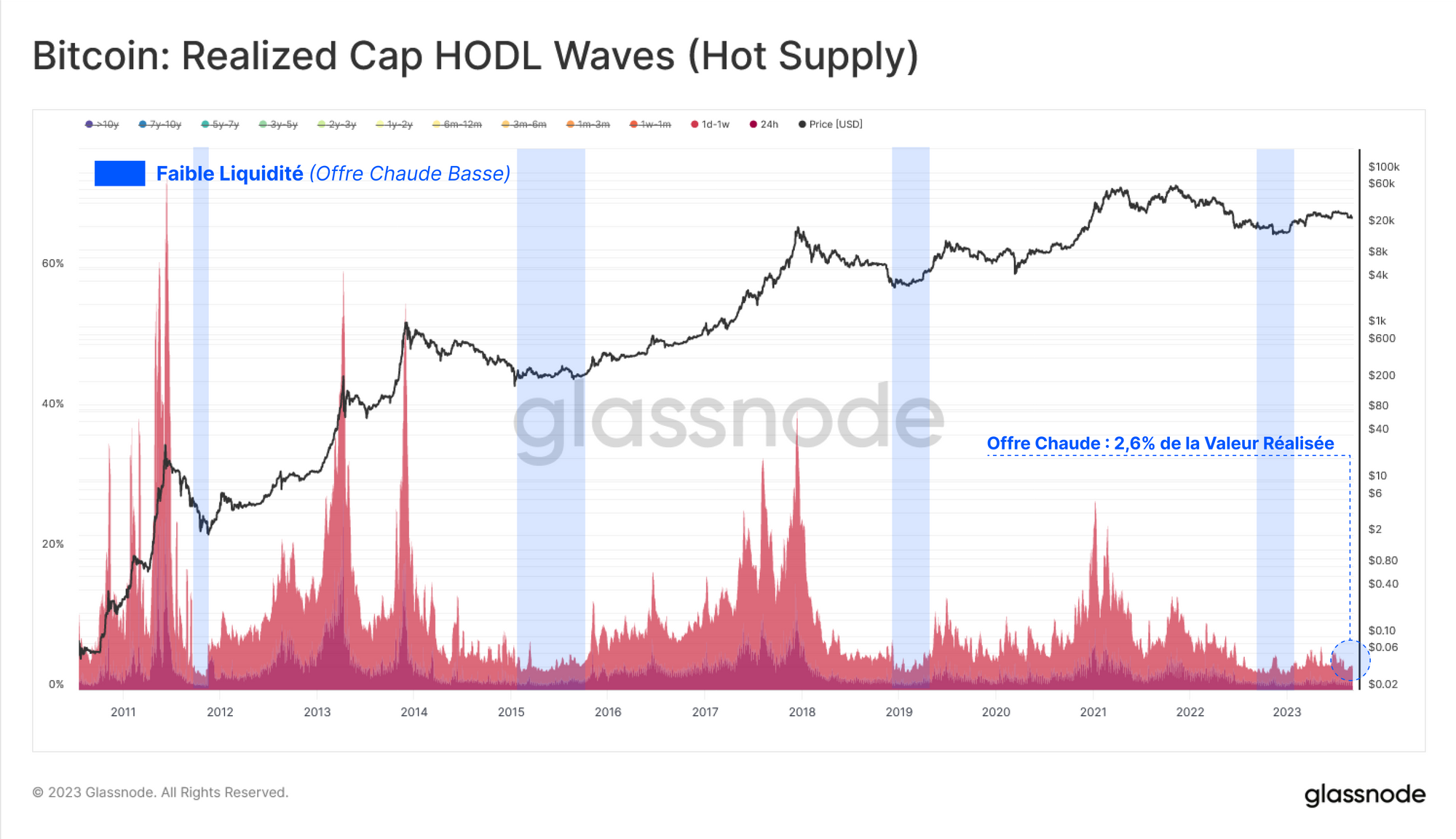

Nous pouvons également suivre cette illiquidité sur la chaîne et ce sentiment d'apathie en observant la proportion de richesse détenue dans la sous-section la plus active et la plus liquide du marché, la cohorte "Hot Supply" (pièces déplacées au cours de la dernière semaine).

La valeur réalisée détenue dans cette cohorte "Hot Supply" se situe à des niveaux historiquement bas, ce qui suggère que très peu de pièces datant de plus d'une semaine font l'objet de transactions à l'heure actuelle.

Calme sur les Dérivés

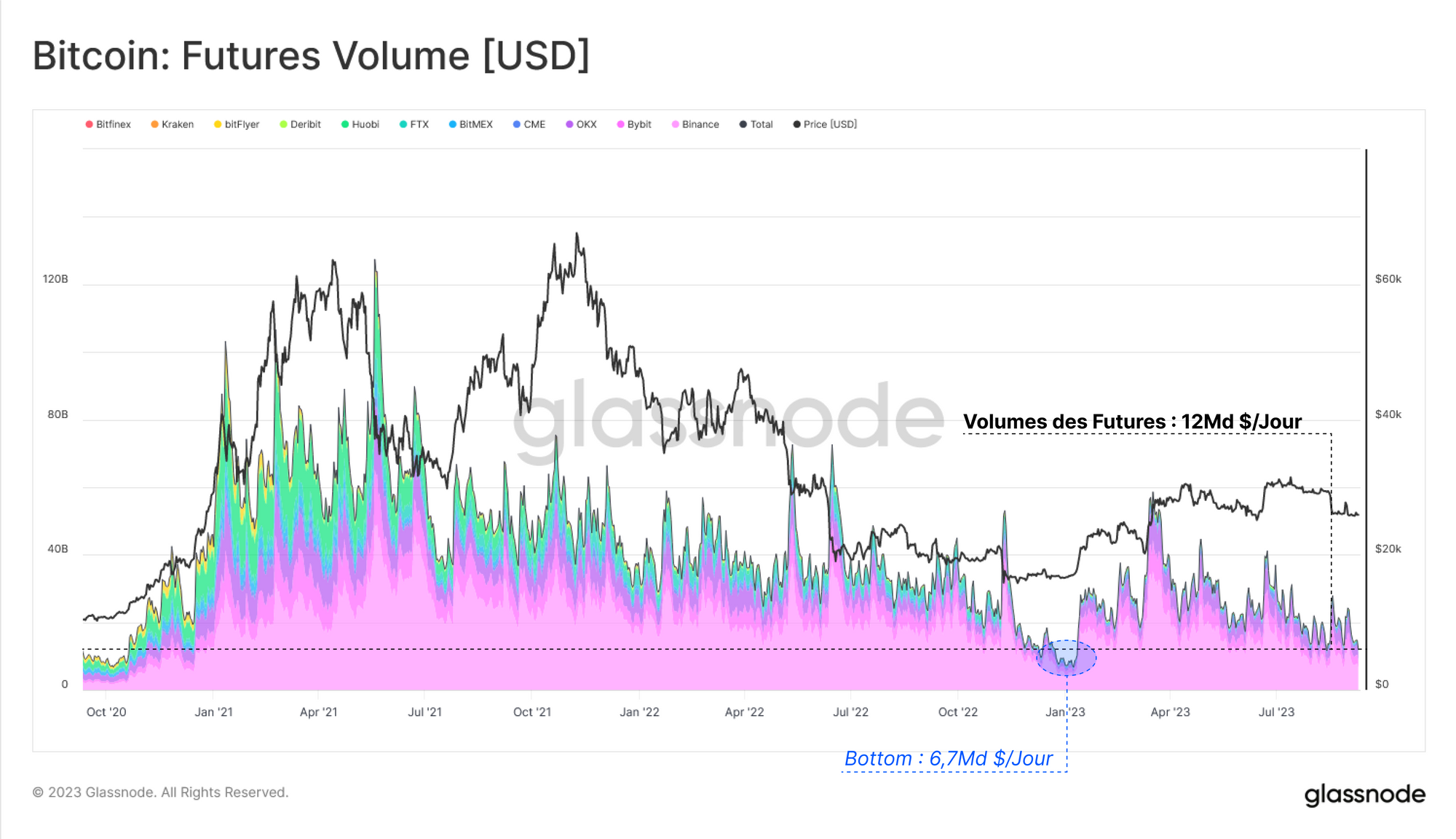

Si l'on passe aux marchés dérivés, on constate que les volumes d'échanges de contrats à terme ont subi le même sort, atteignant des niveaux historiquement bas de 12 milliards de dollars par jour.

La seule période où le volume de trading a été plus faible a été l'accalmie de la fin de l'année 2022, lorsque le cours du bitcoin a évolué dans une fourchette de 557 dollars pendant plus de deux semaines.

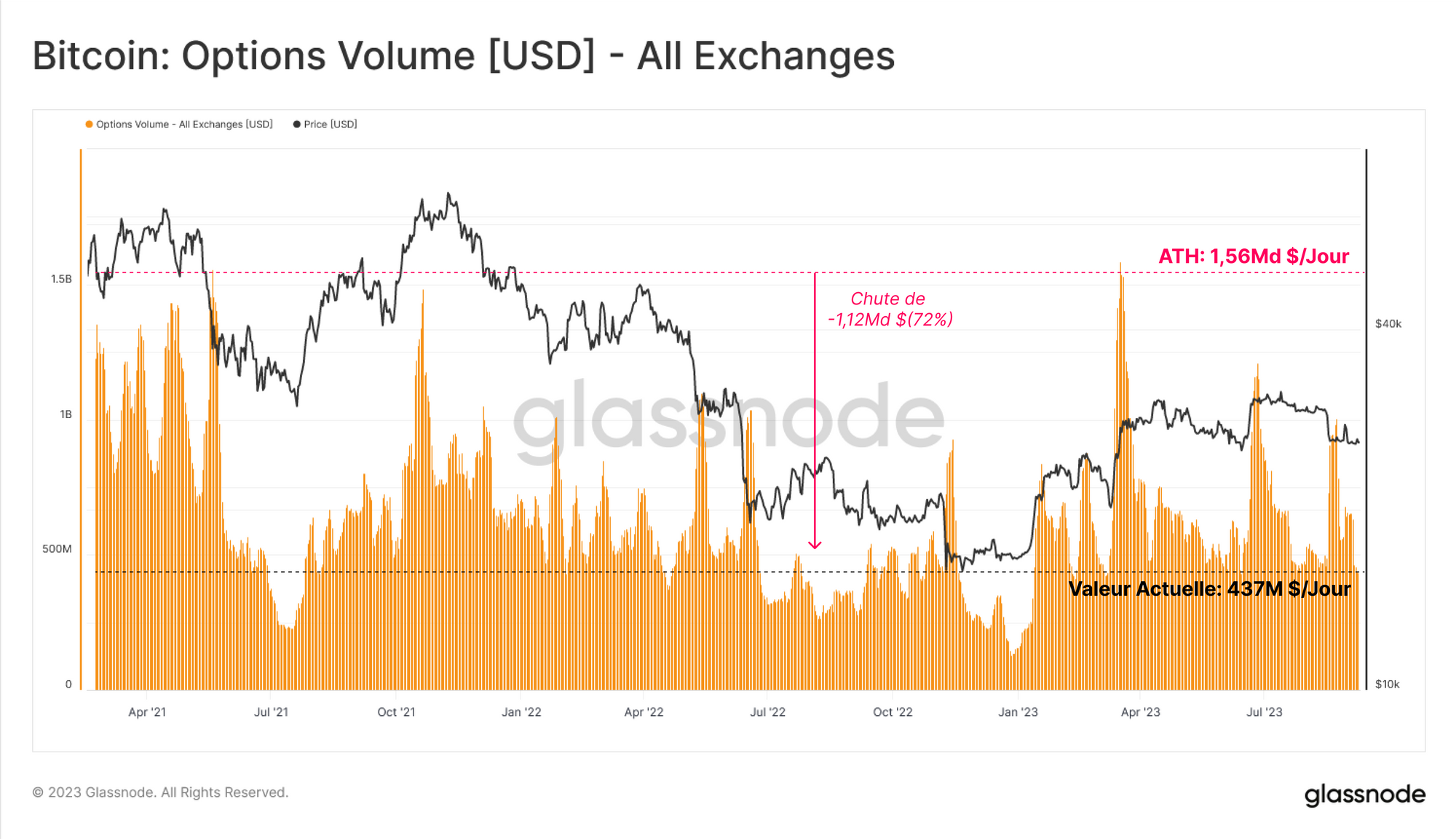

Nous avons toutefois remarqué une divergence intéressante sur les marchés des options, où les volumes de transactions ont augmenté de manière significative en 2023, atteignant actuellement 437 millions de dollars par jour.

Cela pourrait s'expliquer par le fait que le marché préfère utiliser l'effet de levier et l'efficacité des options pour exprimer son point de vue pendant une période de resserrement des conditions générales de liquidité.

Il est important de noter que si les marchés d'options ont désormais un intérêt ouvert comparable à celui des marchés à terme, les volumes de transactions sur les options restent inférieurs d'un ordre de grandeur.

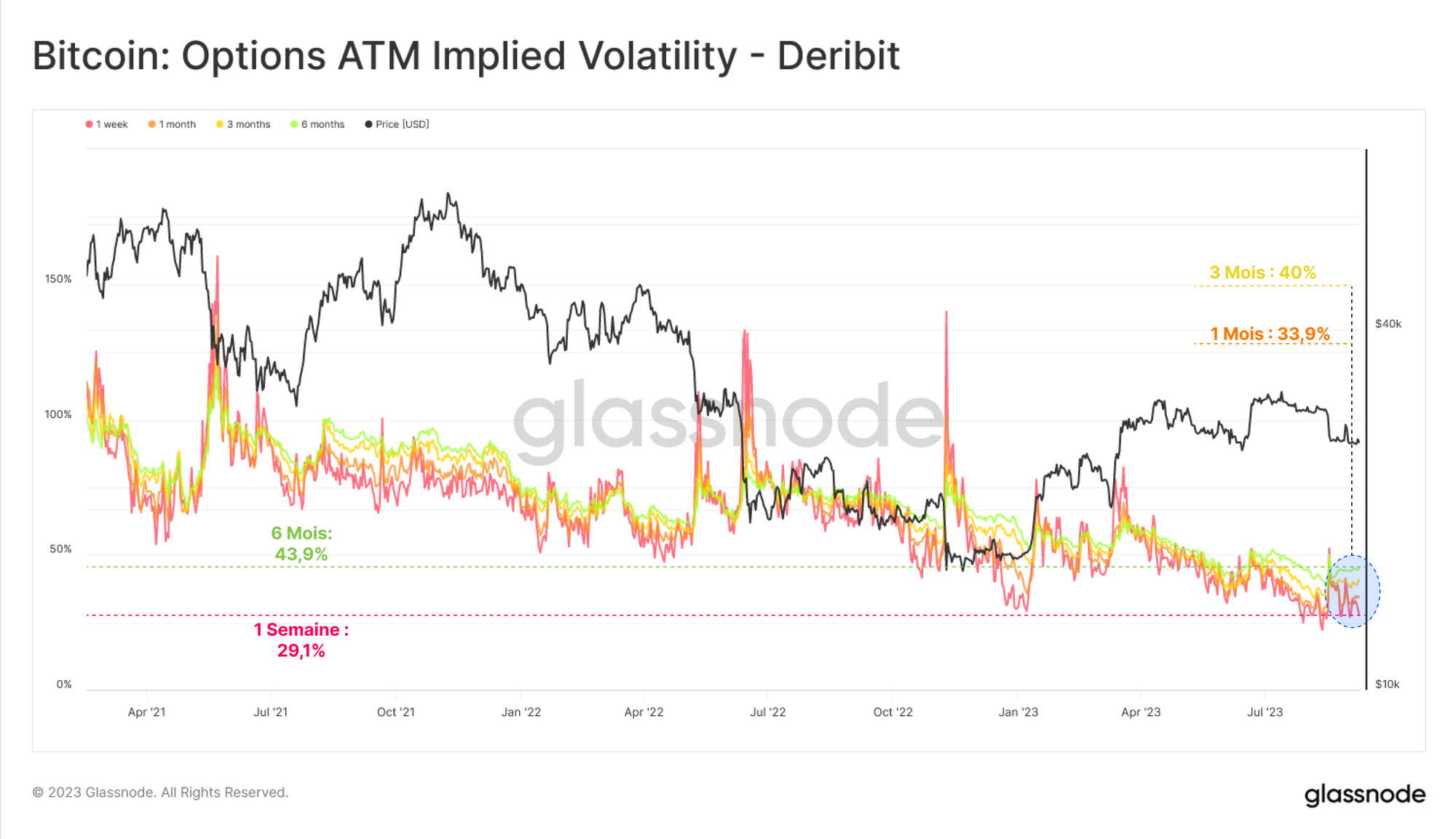

Une fois de plus, malgré quelques jours de forte volatilité au cours du mois dernier, les marchés d'options continuent d'évaluer une volatilité implicite relativement faible.

La hausse initiale de la prime de volatilité a été de courte durée, la volatilité implicite à un mois se négociant à nouveau à des niveaux historiquement bas de 33,9 %.

HODL Mode

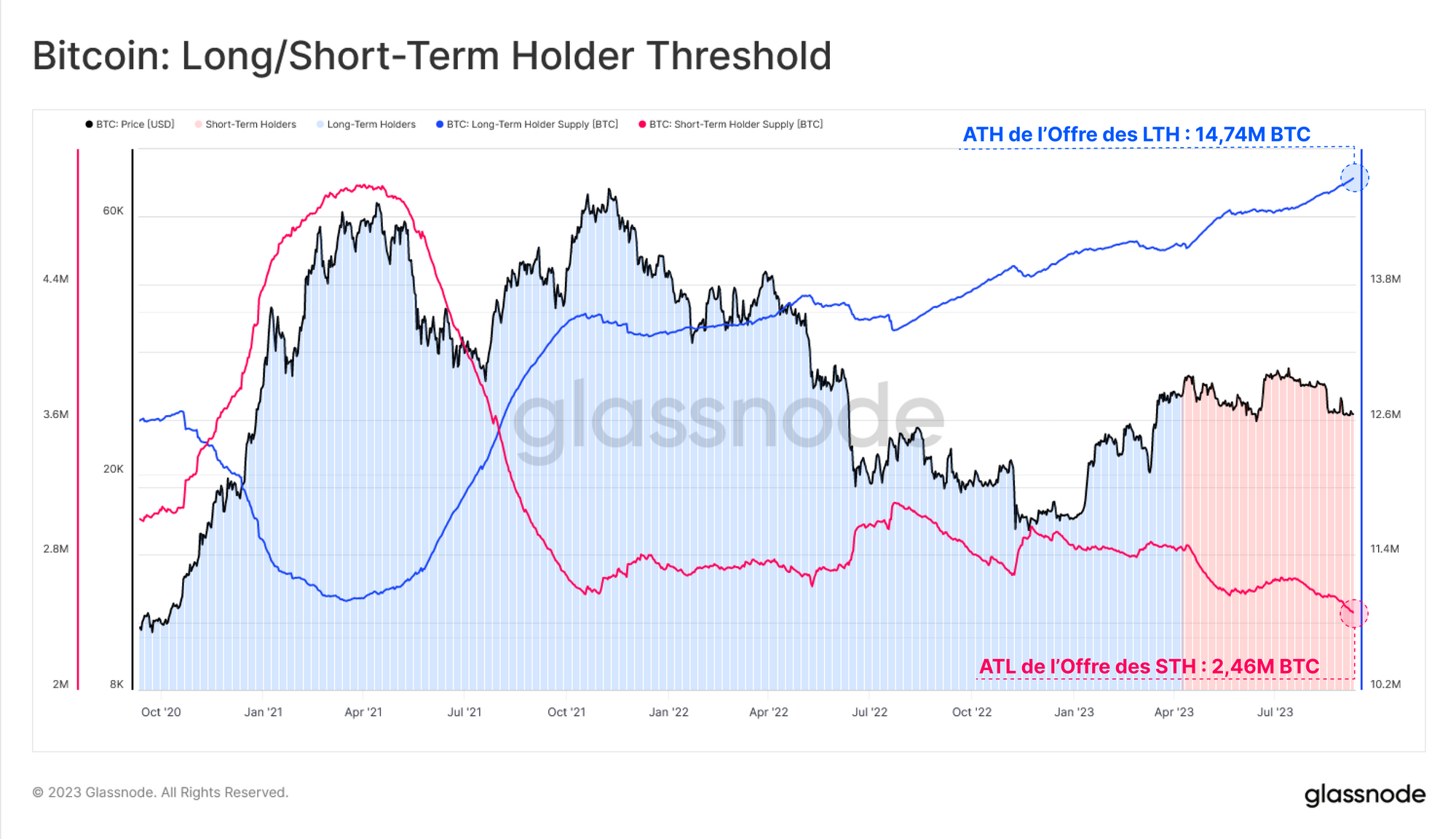

Les domaines on- et off-chain étant exceptionnellement calmes, il n'est pas surprenant que l'offre détenue par la cohorte des détenteurs à long terme ait atteint un nouvel ATH de 14,74 millions de BTC.

À l'inverse, l'offre détenue par la cohorte des détenteurs à court terme, qui représente la partie la plus active du marché, est tombée à son niveau le plus bas depuis 2011.

Le HODLing reste certainement la principale dynamique du marché, ce qui indique une conviction constante parmi les détenteurs existants, mais souligne que ces investisseurs sont probablement les seuls qui restent.

Une confluence avec la mesure de la vivacité, qui compare élégamment l'équilibre entre la destruction de Jours de Pièces et leur création. En d'autres termes, la vivacité représente l'équilibre relatif de la "durée de détention des investisseurs" sur le marché.

Conformément au régime de vente nette dont nous avons parlé plus haut, l'année 2021 a été marquée par une hausse significative de la vivacité, car les pièces plus anciennes ont été dépensées et ont pris des bénéfices.

Lorsque le marché baissier de 2022 s'est installé entre mai et décembre 2021, une forte tendance baissière s'est établie. Cela a marqué un point d'inflexion d'un marché de traders vers un marché de HODLers.

La vivacité est maintenant revenue aux conditions de la fin de l'année 2020 et la tendance baissière s'est progressivement accentuée. Cela indique que la " durée de détention des investisseurs " augmente et que les investisseurs sont de moins en moins disposés à dépenser et à se séparer des pièces qu'ils détiennent.

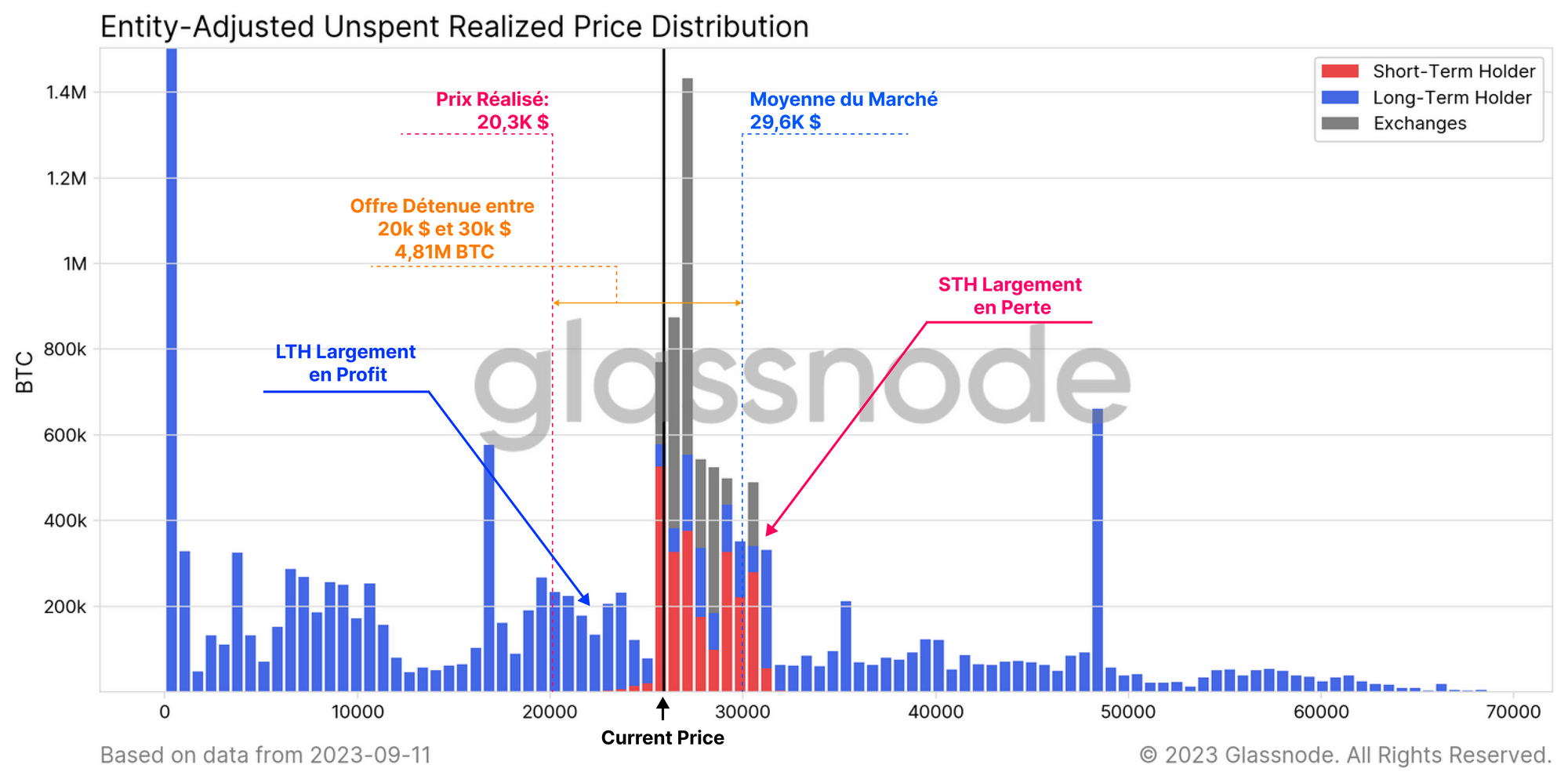

L'une des principales conclusions de ce travail a été le développement du prix de la moyenne du marché, qui, selon nous, est le modèle de "base de coût" le plus précis pour les investisseurs actifs en bitcoins.

Ce modèle se situe actuellement à 29,6 k$ et forme un niveau de résistance psychologique depuis le mois d'avril de cette année. Le prix réalisé traditionnel se négocie à 20,3 millions de dollars, les deux modèles délimitant une grande partie de l'action de prix de l'année.

Sensibilité du Marché

Si nous appliquons ces deux modèles de prix comme des limites psychologiques au graphique URPD, nous pouvons mieux caractériser l'offre acquise entre ces deux modèles. Actuellement, plus de 4,81 millions de BTC ont un coût de base compris entre 20,3 et 29,6 milliers de dollars.

Nous pouvons également voir qu'avec des prix se négociant juste en dessous de 26k $ au moment de la rédaction, les détenteurs à court terme 🔴 sont presque entièrement sous l'eau sur leur position. On pourrait dire que cela rend cette cohorte plus sensible aux prix un peu plus nerveuse.

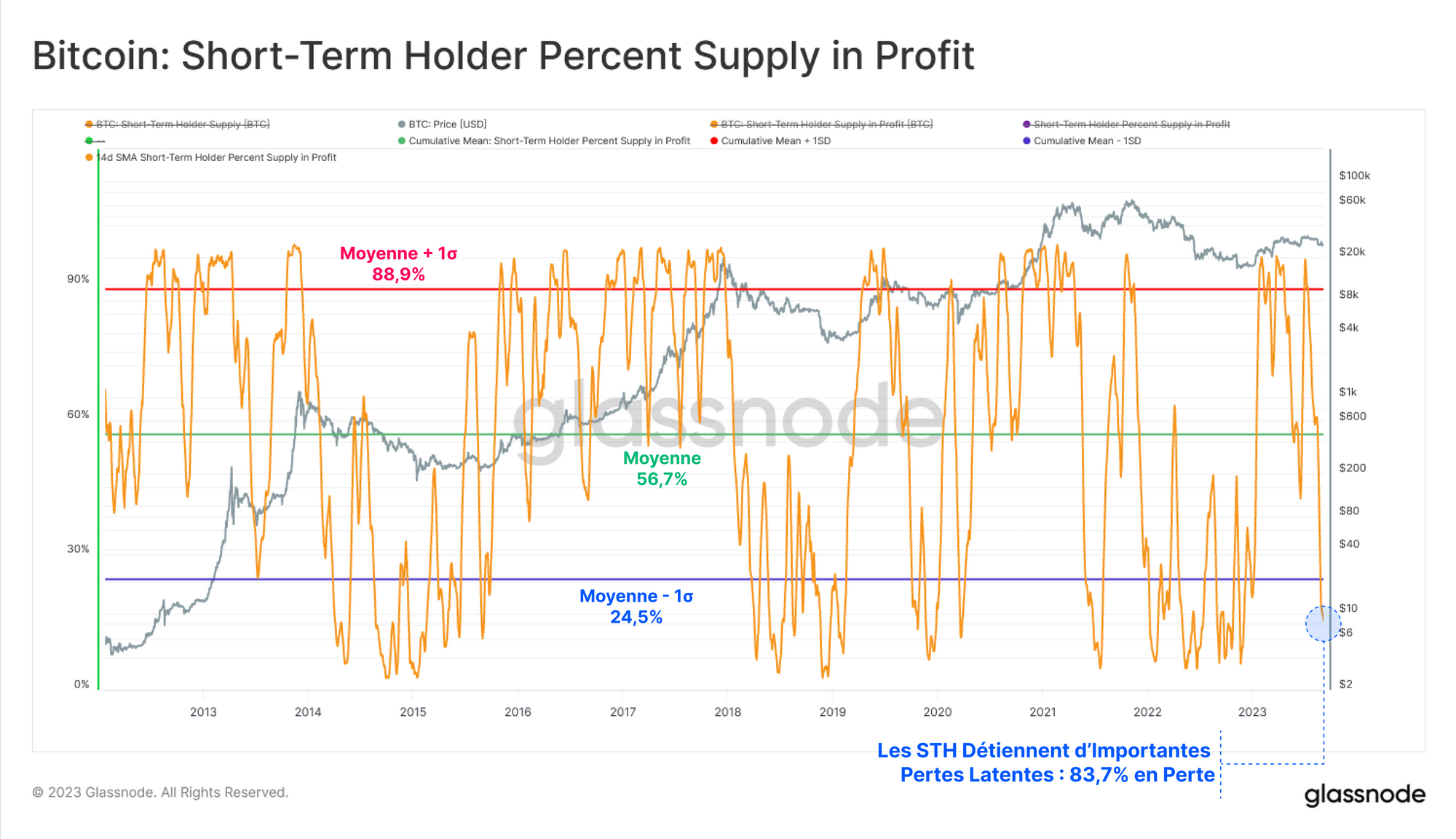

Le graphique ci-dessous montre le pourcentage de l'offre des détenteurs à court terme en profit.

Nous pouvons voir que la grande majorité de leur offre a été plongée dans une perte non réalisée, avec seulement 16,3 % de leur offre encore détenue "en profit".

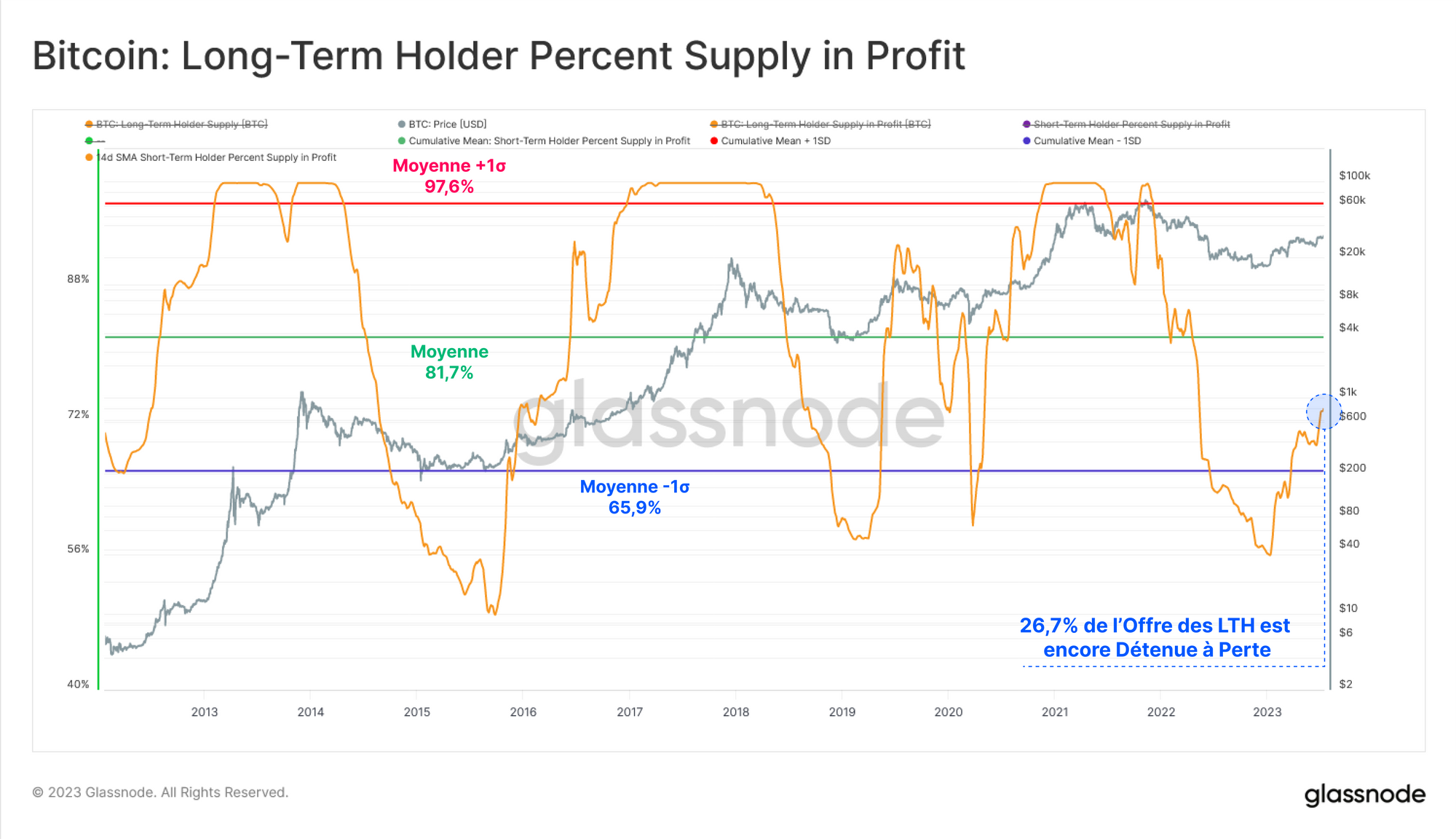

Pour la cohorte des détenteurs à long terme, la rentabilité augmente progressivement, bien qu'elle reste historiquement basse, et n'a quitté la fourchette de moins un écart-type qu'il y a quelques mois.

Bien qu'il s'agisse d'une tendance constructive, plus de 26,7 % de l'offre des détenteurs à long terme est en dessous du prix d'acquisition, et bien en dessous de la moyenne de tous les temps.

Alors que 2023 a été une reprise assez raisonnable pour le bitcoin et les actifs numériques, ces résultats suggèrent qu'il y a encore plusieurs barrières psychologiques de base de coût qui doivent encore être surmontées.

Résumé et Conclusions

La volatilité, la liquidité, les volumes d'échanges et les volumes de règlement sur la chaîne sont à des niveaux historiquement bas.

Cela renforce la probabilité que le marché soit entré dans une période d'apathie extrême, d'épuisement et sans doute d'ennui.La cohorte des HODLers à long terme reste inébranlable, ne cédant que très peu de l'offre qu'elle détient.

Les détenteurs à court terme, quant à eux, sont à la limite de la rentabilité, avec de nombreuses pièces dont le coût de base est supérieur à la fourchette actuelle de 26 000 $. Cela suggère que cette cohorte est de plus en plus sensible aux prix et que de nombreux niveaux de prix psychologiques doivent encore être franchis.