Suivre les Flux de Capitaux

Dans le sillage de la baisse des taux d'intérêt de 0,5 % de la Réserve fédérale, le BTC a regagné le coût de base du détenteur à court terme. Cette hausse pourrait être techniquement significative si le prix se maintient également au-dessus de la moyenne mobile de 200 jours.

Résumé

- Le bitcoin a regagné le coût de base des détenteurs à court terme (61,9 k$) et la 200DMA (63,9 k$) à la suite d'une réduction de 0,50 % des taux d'intérêt par la Réserve fédérale.

- Les détenteurs à court terme sont soumis à une pression légèrement moindre alors que les prix augmentent au-dessus de leur coût de base, après une période de sorties nettes de capitaux.

- Les nouveaux investisseurs font preuve d'une certaine résilience, les pertes réalisées étant d'une ampleur relativement faible, ce qui suggère une confiance dans la tendance haussière générale.

- Le marché des contrats à terme perpétuels affiche une reprise prudente du sentiment, avec une demande qui augmente progressivement, mais qui reste inférieure aux niveaux observés lors des marchés haussiers vigoureux.

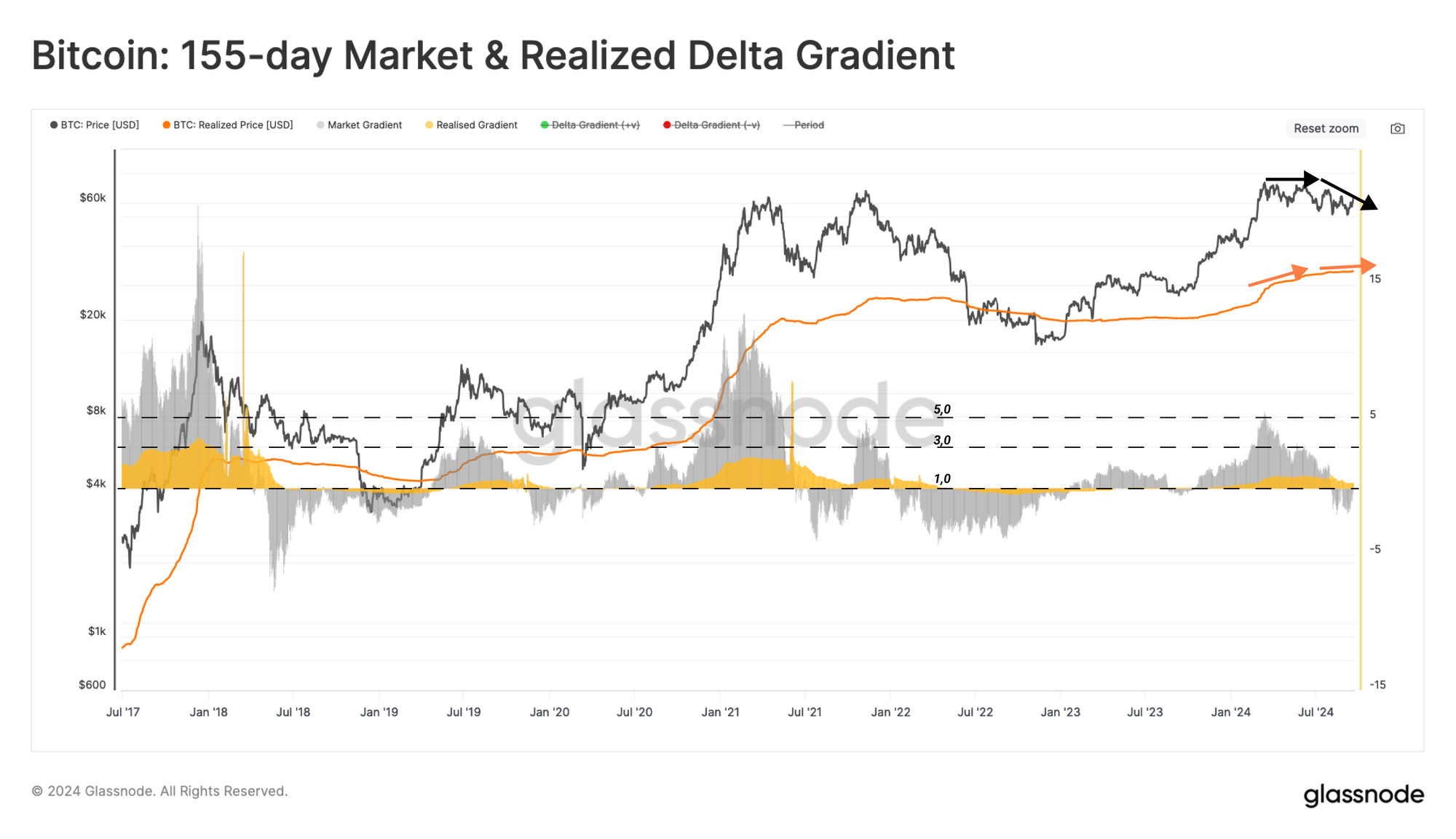

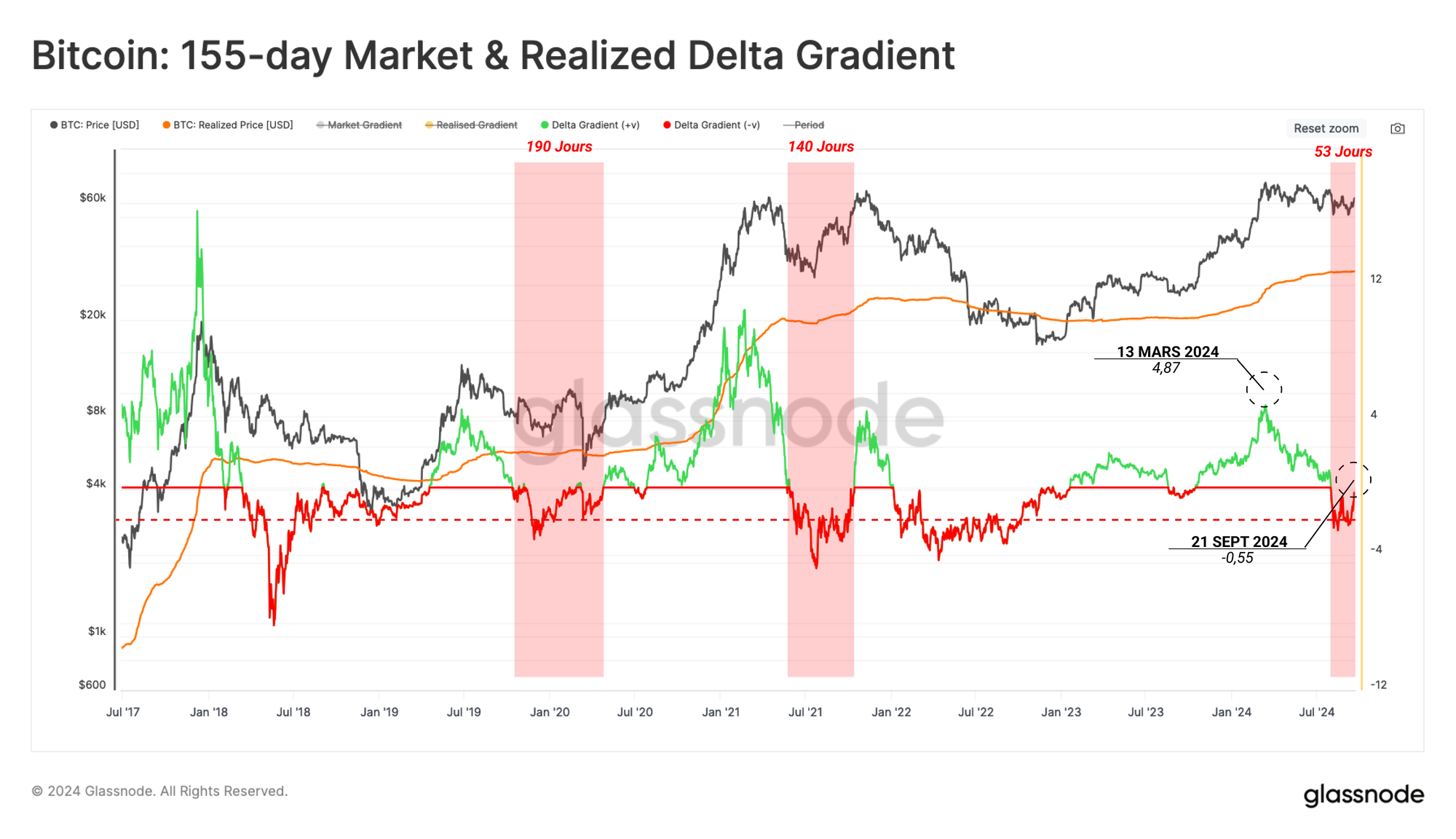

Changement du Gradient de Marché

L'afflux de capitaux dans le réseau Bitcoin a ralenti après que le marché a atteint l'ATH de mars, ce qui a entraîné une ralentissement de la dynamique des prix. Cela peut être confirmé en comparant le gradient sur 155 jours du prix ⬛ à celui du prix réalisé 🟧.

Le gradient du marché est devenu négatif au cours des dernières semaines, le gradient du prix réalisé étant positif, mais avec une tendance à la baisse. Cela indique que la baisse du prix spot a été plus agressive que l'intensité des sorties de capitaux.

Le graphique suivant mesure le Z-Score de ces deux gradients. Les valeurs négatives peuvent être interprétées comme des périodes de demande relativement faible, entraînant une contraction soutenue des prix.

En utilisant cette métrique, nous pouvons voir que la structure actuelle est très similaire à la période 2019-20, où le marché a connu une période de consolidation prolongée après une forte hausse.

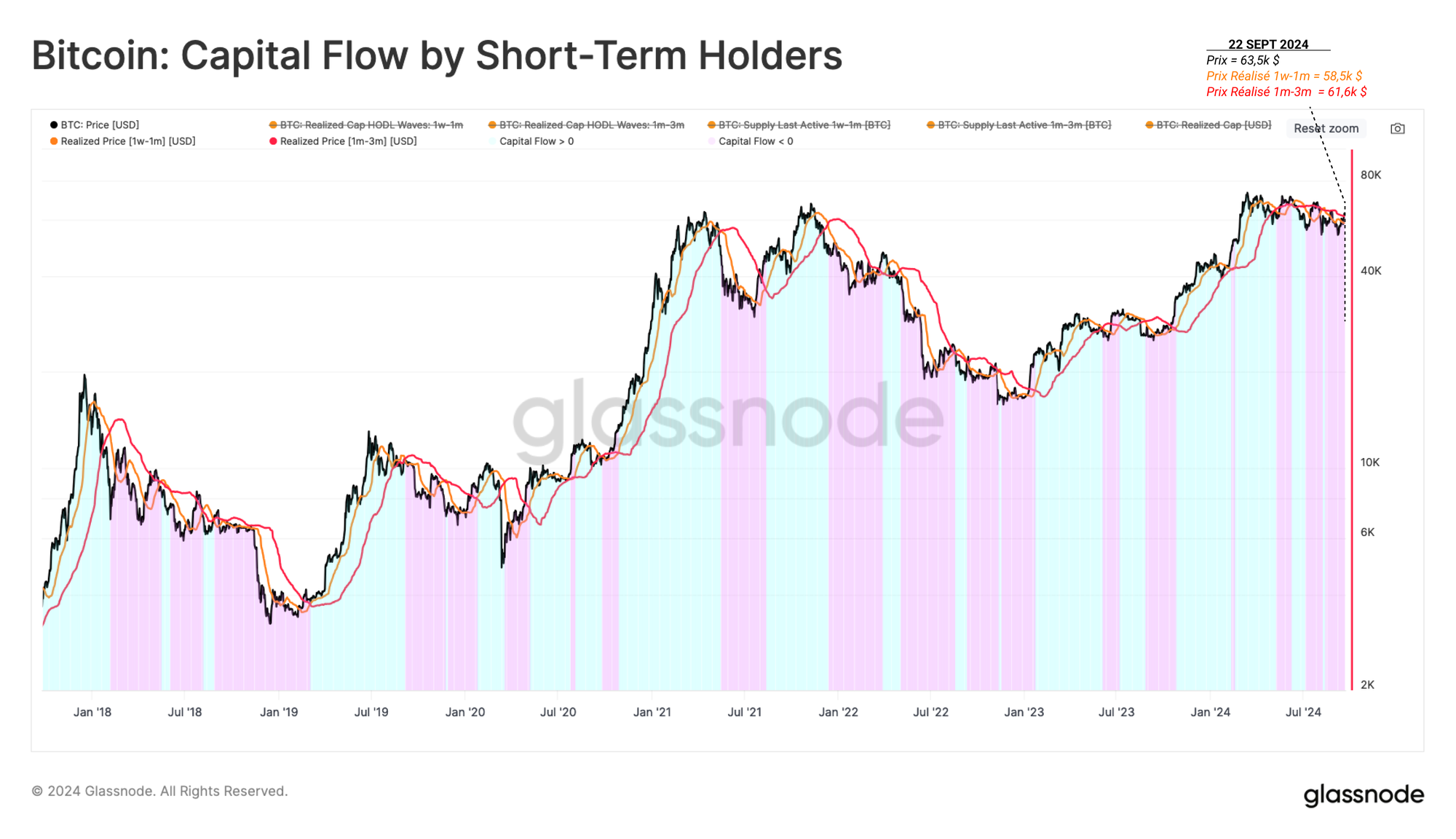

Nouvelle Direction des Flux

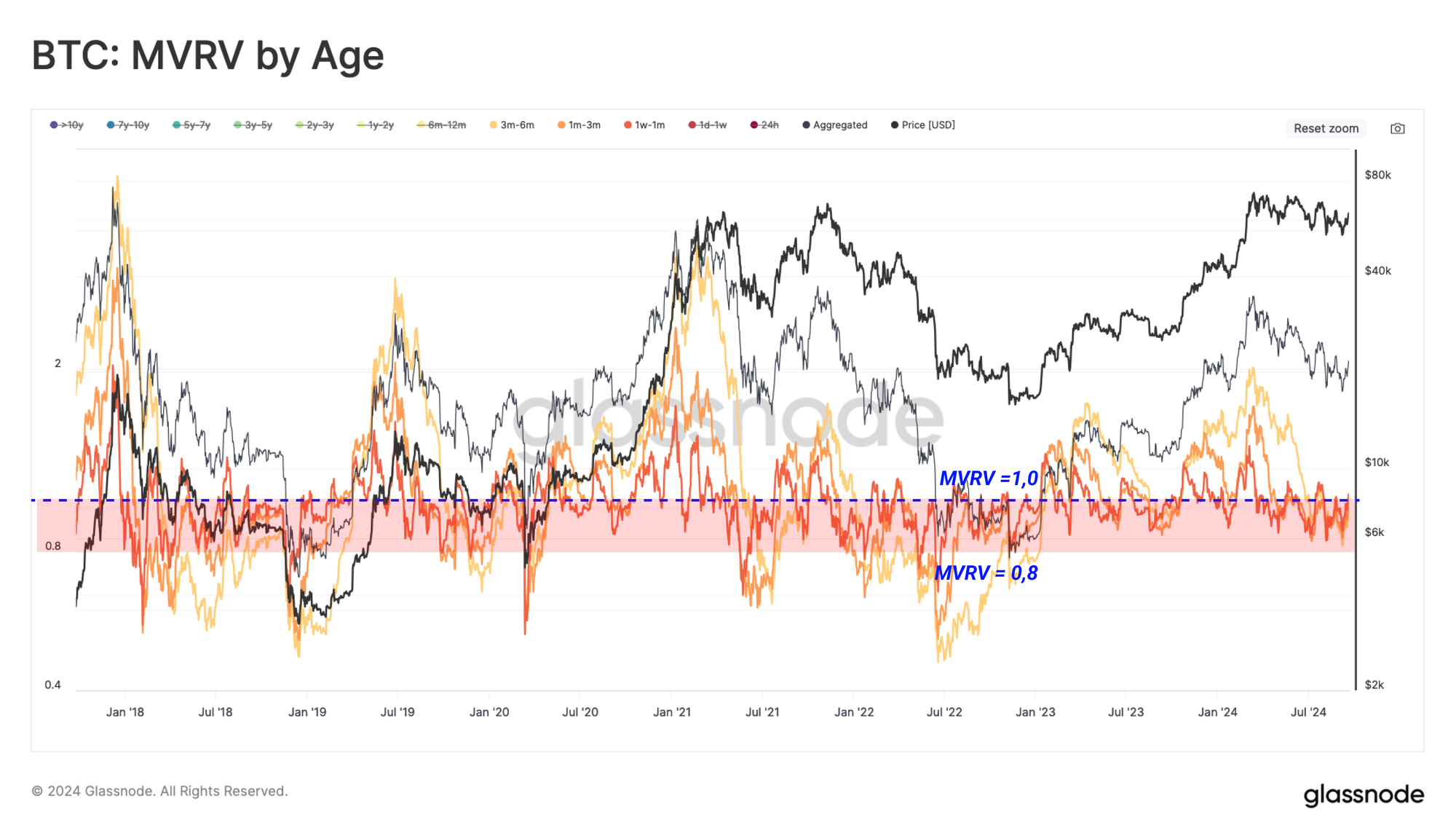

La phase de consolidation actuelle a poussé le prix spot en dessous du coût de base de plusieurs sous-cohortes de détenteurs à court terme depuis la fin juin 2024 (ratio MVRV <1), ce qui met en évidence la pression financière subie par les investisseurs récents qui subissent des pertes latentes de plus en plus importantes.

Cependant, bien que de nombreux nouveaux investisseurs soient sous l'eau, l'ampleur de leurs pertes latentes est nettement moins importante que celle de la vente de la mi-2021 ou de mars 2020.

Lorsque le marché entre dans un régime de contraction prolongé, les rendements décroissants incitent les investisseurs à se retirer à des prix plus bas, réduisant ainsi leurs pertes. Ainsi, le coût de base de l'offre relativement jeune se répercute à la baisse sur le prix spot.

Pour évaluer la direction et l'intensité des flux de capitaux des nouveaux investisseurs, nous avons construit un indicateur qui compare le coût de base de deux sous-groupes (1w-1m comme variable rapide, et 1m-3m comme variable lente).

- Sorties de capitaux 🟪 Lorsque les marchés sont orientés à la baisse, le coût de base des pièces les plus jeunes (1w-1m 🟠) diminue plus rapidement que celui de la cohorte plus âgée (1m-3m 🔴). Cette structure indique que la direction générale des flux de capitaux est négative, et que l'intensité de ces sorties est proportionnelle à l'écart entre ces deux variables.

- Entrée de capitaux 🟦 Pendant les tendances haussières du marché, le coût de base des UTXO les plus jeunes augmente plus rapidement que celle de la tranche d'âge plus âgée.

Le coût de base des UTXO les plus jeunes se négocie actuellement en dessous de celle des UTXO plus anciennes, ce qui suggère que le marché connaît un régime de sorties nettes de capitaux. D'après cet indicateur, un retournement durable du marché pourrait en être à ses débuts.

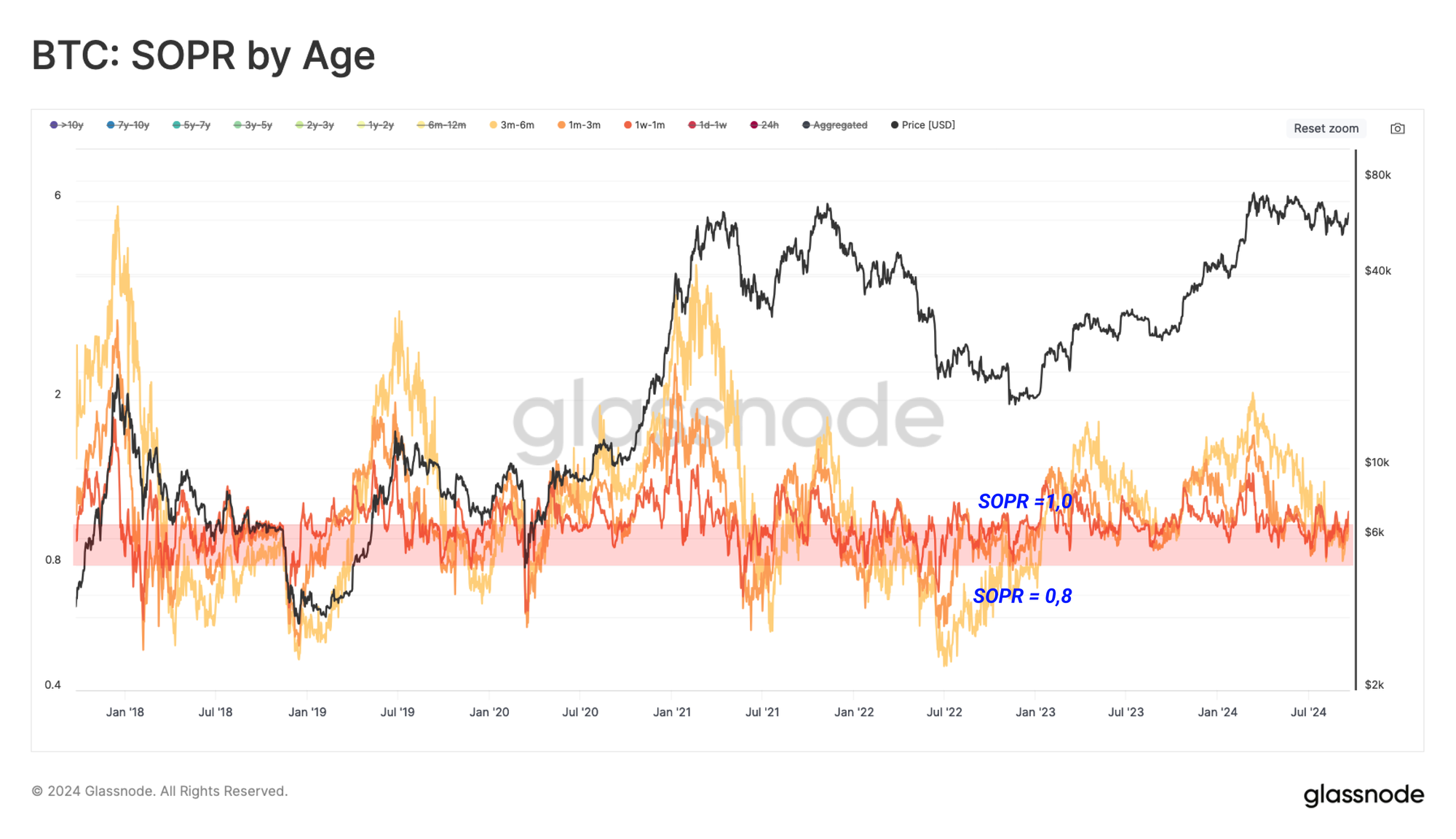

Biais des Nouveaux Investisseurs

Comme les pertes non réalisées détenues par les nouveaux investisseurs augmentent au cours d'une correction du marché, leur tendance à capituler en cas de perte tend à s'accroître.

Il a été statistiquement démontré que les détenteurs à court terme sont plus sensibles à la volatilité, ce qui rend leur comportement utile à suivre autour des points d'inflexion du marché.

Lorsqu'ils sont comparés au MVRV par âge, le SOPR par âge affiche un comportement presque identique. Cela confirme que les nouveaux investisseurs ont à la fois subi des pertes et un stress suffisant pour cristalliser ces pertes.

Nous pouvons également évaluer l'intensité de la réaction des détenteurs à court terme à tout changement dans le sentiment du marché. La différence entre le coût de base des nouveaux investisseurs qui dépensent 🟠 et le coût de base de tous les nouveaux investisseurs 🔵 donne une idée de leur confiance globale.

Lorsqu'il est normalisé par le prix spot, cet écart nous permet de mettre en évidence les périodes où les nouveaux investisseurs réagissent de manière excessive à des conditions de profits ou de pertes latentes extrêmement élevées.

Les nouveaux investisseurs qui ont acquis leurs UTXO au cours des 155 derniers jours ont montré une confiance comparativement plus élevée dans le marché que les précédentes "tendances baissières".

L'ampleur des pertes enregistrées par cette cohorte reste relativement faible par rapport au coût de base de leurs avoirs.

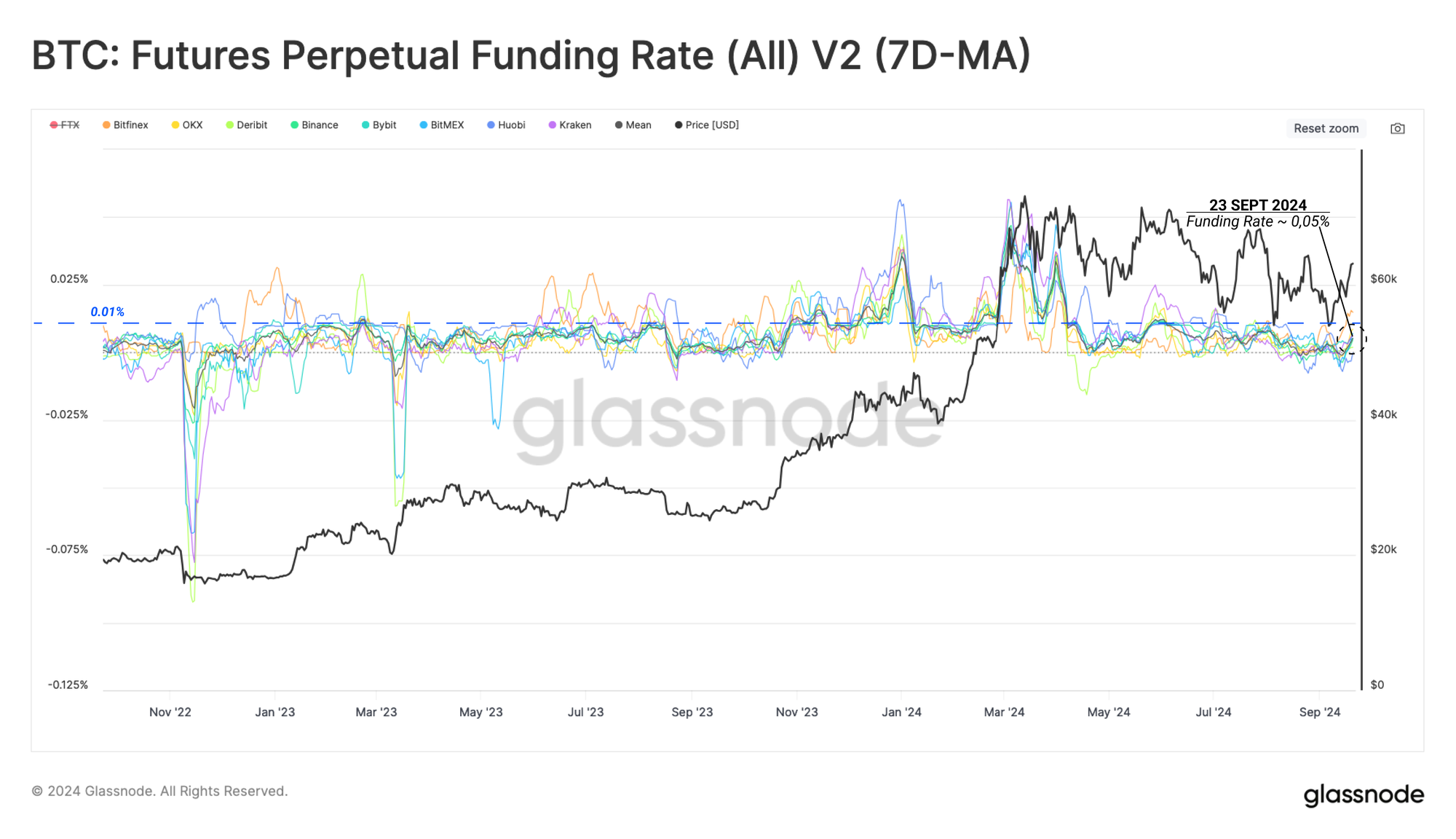

Une Orientation Long

Nous pouvons utiliser le marché des contrats à terme perpétuels pour ajouter une autre dimension à notre enquête sur la confiance des nouveaux capitaux dans la tendance haussière.

Tout d'abord, nous utilisons le taux de financement des contrats à terme perpétuels (7D-MA) pour montrer l'appétit des spéculateurs pour payer un taux d'intérêt plus élevé afin de prendre un effet de levier pour des positions long.

Étant donné que la valeur du taux de financement de 0,01 % est une valeur d'équilibre sur de nombreuses exchanges, nous recherchons des déviations au-dessus de ce niveau comme un seuil de sentiment haussier.

Le récent rebond des prix s'est accompagné d'un réchauffement relatif de l'effet de levier sur les marchés perpétuels. Bien que ce taux soit supérieur au niveau d'équilibre, il n'indique pas encore un degré fort ou excessif de demande à long terme sur les marchés dérivés.

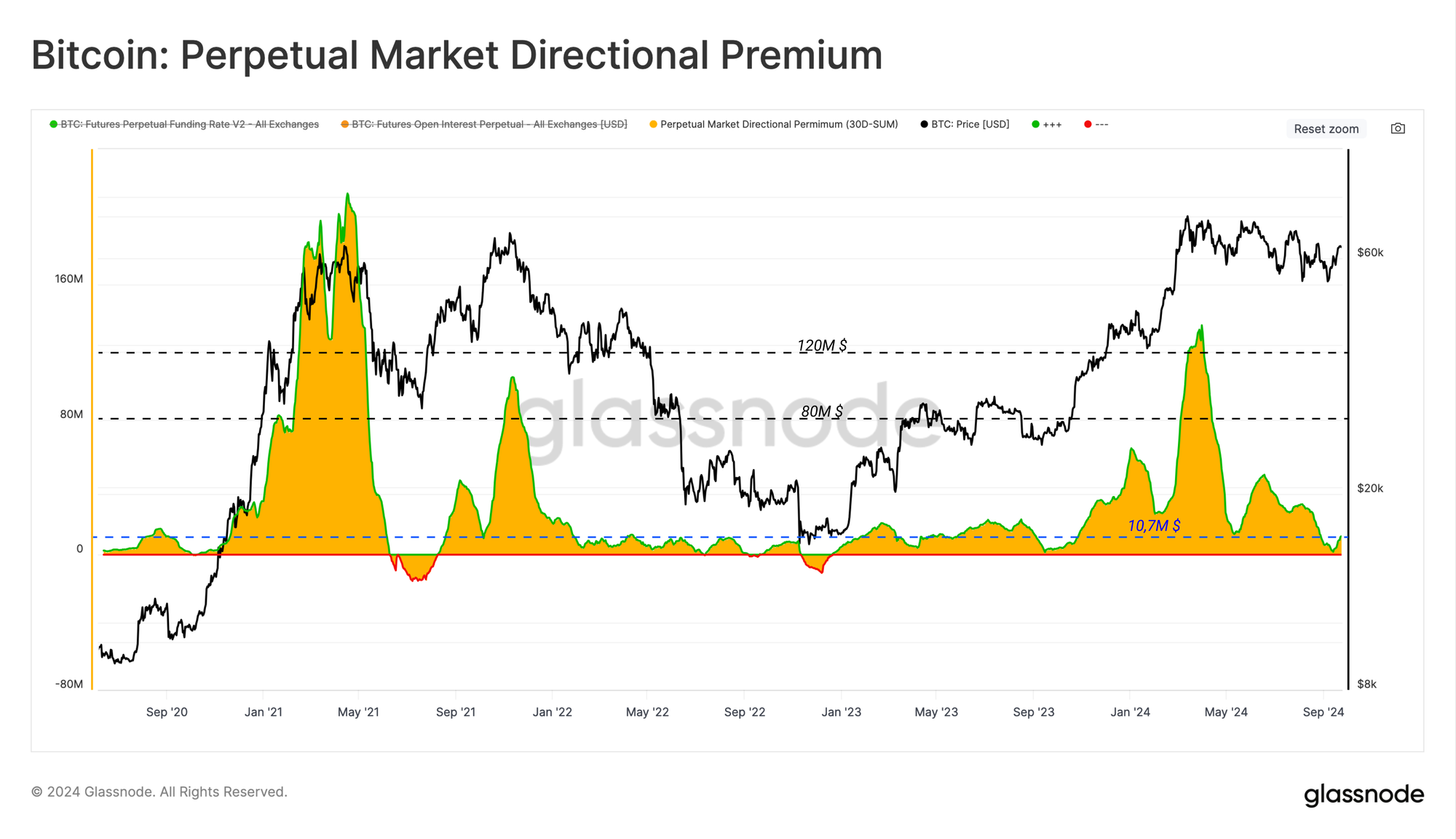

Si nous calculons le premium mensuel cumulé que les contrats longs ont payé au côté short au cours des 30 derniers jours, nous pouvons constater que le coût total de l'effet de levier autour de l'ATH de mars était d'environ 120 millions de dollars par mois.

Cet indicateur a chuté à 1,7 million de dollars par mois à la mi-septembre, avec seulement une modeste remontée à 10,8 millions de dollars par mois aujourd'hui.

Par conséquent, la demande pour du levier long a augmenté au cours des deux dernières semaines, mais elle reste considérablement inférieure à ce qu'elle était en janvier 2023. Cela indique que le marché s'est considérablement refroidi au cours de cette correction.

Résumé et Conclusion

Le marché du bitcoin est resté dans une longue phase de consolidation, qui rappelle beaucoup la période de la fin 2019 et du début 2020. L'afflux de capitaux dans le réseau Bitcoin a ralenti depuis l'ATH de mars, ce qui a mis à l'épreuve la rentabilité des détenteurs à court terme.

Cependant, bien qu'ayant connu une période locale de sorties nettes de capitaux, la confiance des nouveaux investisseurs dans le marché a été remarquablement robuste.

Ces dernières semaines, on a également observé une très légère augmentation de la tendance à l'achat sur les marchés à terme perpétuels.

Globalement, cela donne l'image d'un marché qui s'est refroidi par rapport aux excès observés en mars, sans pour autant briser le sentiment de nombreux nouveaux investisseurs dans le bitcoin.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, vous pouvez bénéficier d'une réduction de -20% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement.

Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données de Glassnode, qui sont rassemblées à la fois grâce à des informations d'exchanges officiellement publiées et à des algorithmes de clustering propriétaires.

Bien que nous nous efforcions d’assurer la plus grande précision dans la représentation des soldes des exchanges, il est important de noter que ces chiffres ne reflètent pas toujours l’intégralité des réserves d’un exchange, en particulier lorsque les ce dernier s’abstient de divulguer ses adresses officielles.

Nous invitons les utilisateurs à faire preuve de prudence et de discrétion lorsqu'ils utilisent ces mesures. Glassnode ne pourra être tenu responsable de toute divergence ou inexactitude potentielle. Veuillez lire notre avis de transparence lorsque vous utilisez des données relatives aux exchanges.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

Pour des alertes automatisées sur les métriques on-chain de base et l'activité des exchanges, visitez notre Twitter Glassnode Alerts.