Le Cycle de Rotation des Détenteurs de Bitcoin

La rotation du capital sur les marchés crypto se produit à la fois entre actifs et en interne, lorsque les pièces changent de mains. Dans cette édition, nous développons deux indicateurs basés sur la Capitalisation Réalisée et le NUPL pour suivre cette rotation du capital entre les investisseurs.

Résumé

- La rotation du capital sur les marchés crypto se produit à la fois entre les actifs (comme nous l'avons vu la semaine dernière), mais aussi en interne, lorsque les pièces changent de mains entre les détenteurs.

- Nous développons un outil utilisant les Realized Cap HODL Waves pour suivre la rotation du capital des investisseurs à long terme vers les spéculateurs (et vice-versa).

- Nous l'associons à un second indicateur conçu à partir des variantes du NUPL, aidant à déterminer où se trouve le marché par rapport aux cycles de distribution antérieurs.

Les marchés traditionnels d'actions et de matières premières ont tendance à s'appuyer sur la capitalisation boursière comme principal outil d'évaluation d'un actif.

Sur les marchés des actifs numériques, nous disposons d'une autre mesure dérivée des données on-chain, connue sous le nom de capitalisation réalisée (plus d'informations dans ce rapport).

La capitalisation réalisée regroupe le coût d'acquisition de chaque unité de l'offre au moment où elle a été déplacée pour la dernière fois. Elle offre ainsi un signal supérieur et une approximation plus fiable du capital investi dans un actif.

Dans cette édition, nous poursuivons notre exploration du thème de la rotation des capitaux sur les marchés des actifs numériques (voir le WoC 41). Cependant, cette semaine, nous allons nous concentrer sur l'aspect interne et examiner le processus de circulation des BTC au fur et à mesure que les cycles de marché progressent.

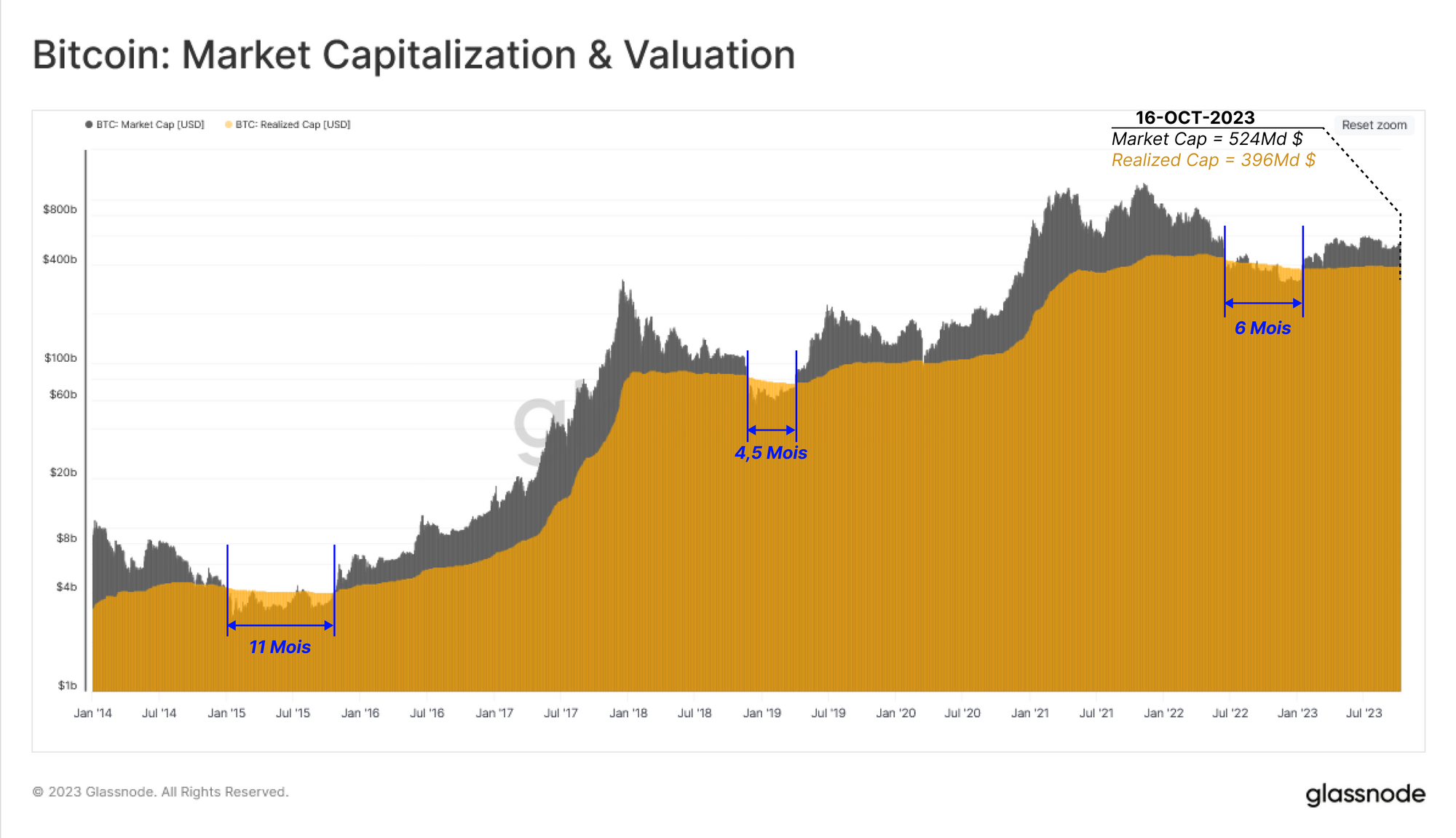

Le graphique ci-dessous compare la capitalisation boursière et la capitalisation réalisée du BTC. Ce n'est que lors des plus fortes baisses des marchés baissiers que la capitalisation boursière est tombée en dessous de la capitalisation réalisée.

En dehors de ces intervalles extrêmement douloureux, la majorité de l'histoire du marché montre que la capitalisation boursière se négocie au-dessus de la capitalisation réalisée, ce qui suggère que le marché détient globalement un bénéfice non réalisé.

La capitalisation boursière s'est négociée en dessous de la capitalisation réalisée pendant une période de six mois au cours du second semestre 2022, et s'est depuis redressée pour atteindre une valeur de 524 milliards de dollars pour une capitalisation réalisée de 396 milliards de dollars.

La capitalisation réalisée a tendance à à diminuer légèrement pendant les marchés baissiers, à mesure que les pièces changent de mains et sont réévaluées à des prix d'acquisition inférieurs.

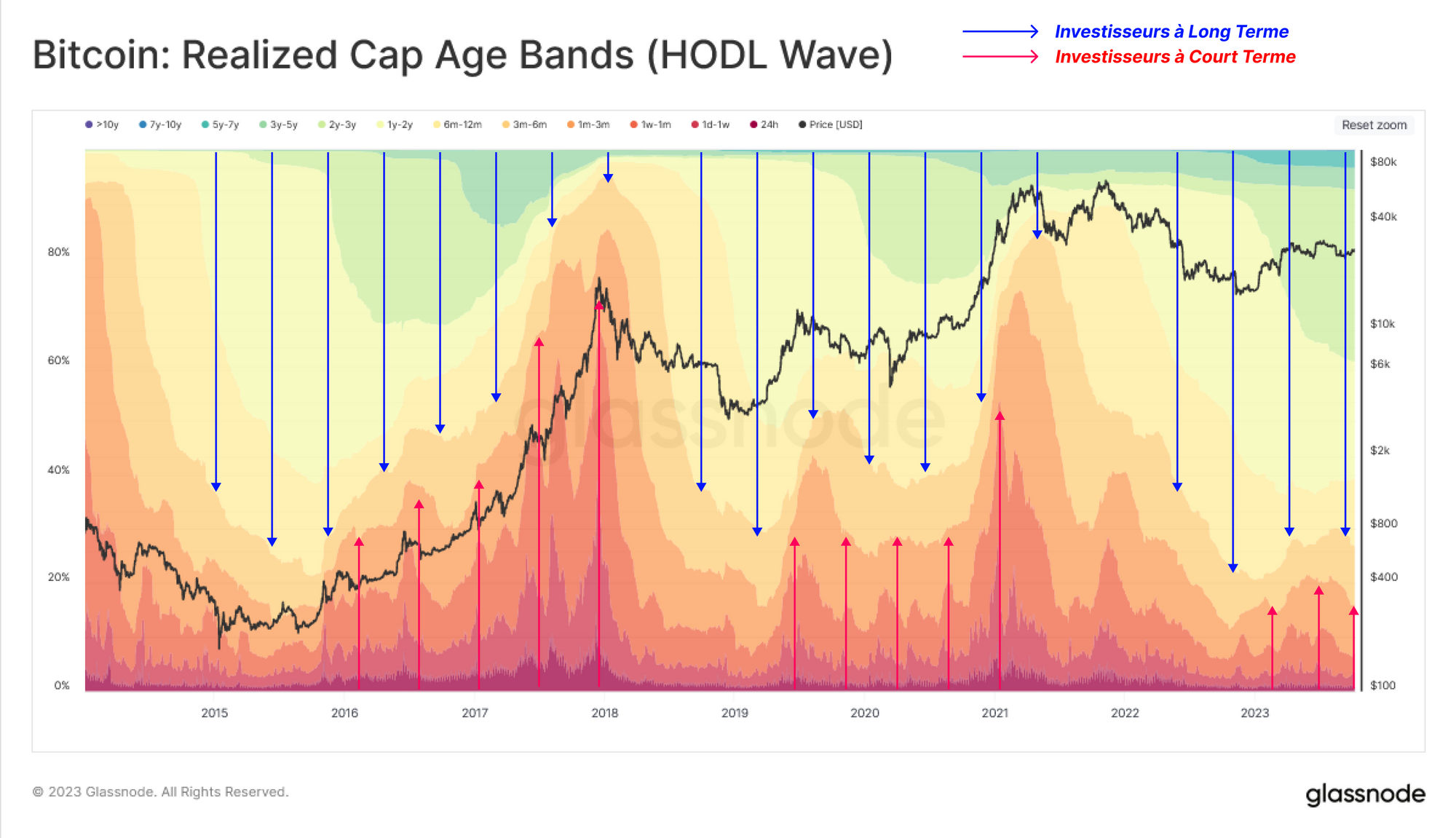

Au cours de ce processus, les pièces migrent progressivement vers les portefeuilles des investisseurs à plus long terme, où elles commencent à mûrir (en restant dormantes pendant longues périodes).

Cette tendance peut être illustrée par les Realized Cap HODL Waves, qui montrent les changements de la répartition de la richesse par cohorte d'âge (en pourcentage de la capitalisation réalisée).

Cet outil permet de visualiser l'évolution des forces de l'offre et de la demande sur le marché, à mesure que le capital circule entre les investisseurs.

- 🔵 Pendant les périodes de hausse du marché, les pièces les plus anciennes sont dépensées et transférées des détenteurs à long terme vers les nouveaux investisseurs (les bandes les plus chaudes s'élargissent, les bandes les plus froides se contractent).

- 🔴 Pendant les tendances baissières du marché, les spéculateurs se désintéressent et transfèrent progressivement les pièces vers les détenteurs à long terme (les bandes les plus froides s'élargissent, les bandes les plus chaudes se contractent).

Actuellement, le marché a atteint un équilibre entre ces deux groupes d'investisseurs, avec un flux légèrement positif de nouveaux investisseurs entrant sur le marché (force de la demande).

Cette situation ressemble aux conditions observées en 2016 et en 2019, lorsque le marché tentait de se remettre du marché baissier.

Nous pouvons également isoler des tranches d'âge individuelles afin d'identifier les groupes qui correspondent le mieux à la rotation du capital entre les investisseurs à court et à long terme.

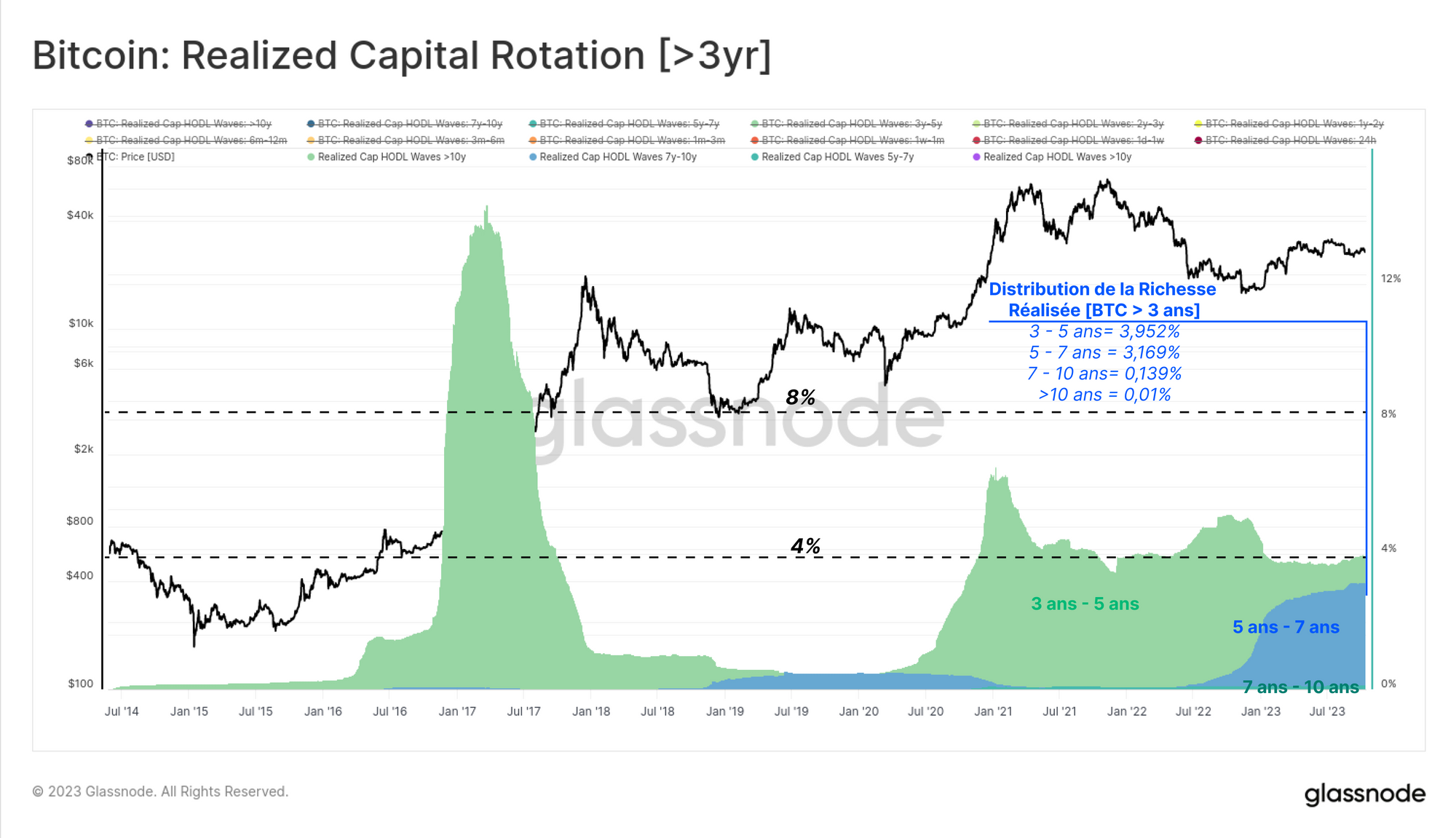

Nous examinerons tout d'abord les tranches d'âge qui sont généralement insensibles aux cycles du marché, c'est-à-dire les pièces dormantes depuis au moins trois ans.

Cela peut se justifier par le fait que cette cohorte détient une part relativement faible (<5 %) de la richesse totale détenue en bitcoins.

La plupart des pièces de ce groupe se situent dans la fourchette 3 ans-5 ans, ce qui suggère qu'elles ont été acquises au cours de la période 2018-20.

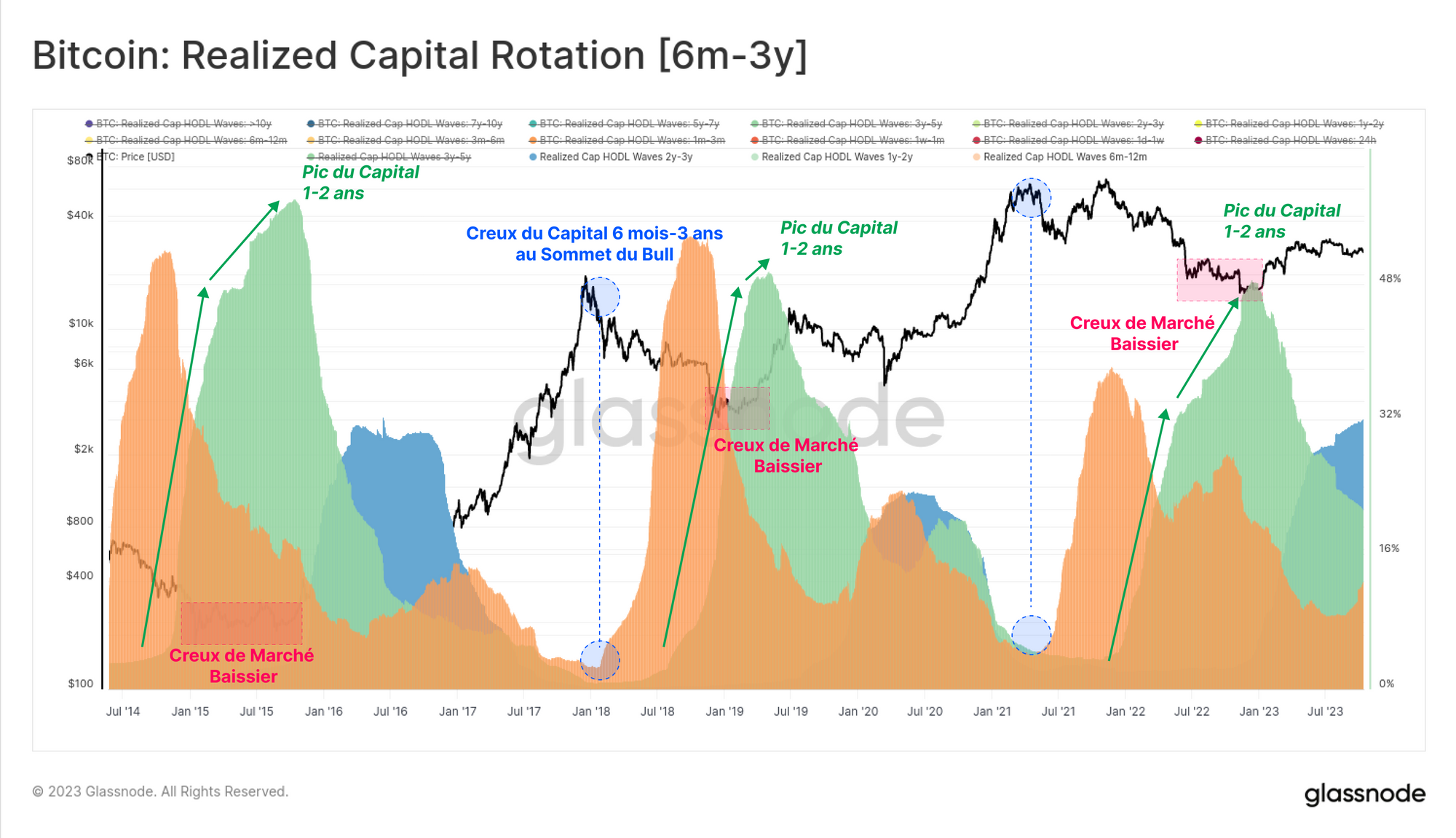

Ensuite, nous examinerons le sous-ensemble sensible au cycle des investisseurs à long terme qui ont été actifs entre 2020 et 2023. Ces pièces sont âgées de 6 à 3 ans, et les avoirs de cette cohorte atteignent historiquement des maximums et des minimums alignés respectivement sur les creux des marchés baissiers et sur les sommets des marchés haussiers.

Le pic du capital détenu dans la tranche d'âge 1-2 ans 🟢 s'aligne souvent sur les points les plus profonds d'un marché baissier, lorsque les taux d'accumulation par les détenteurs à forte conviction sont les plus élevés, ce qui contribue à établir un plancher de marché.

Inversement, les capitaux détenus par cette cohorte atteignent un minimum à proximité des sommets des marchés haussiers, lorsqu'ils exercent une pression de distribution maximale et finissent par submerger la demande entrante.

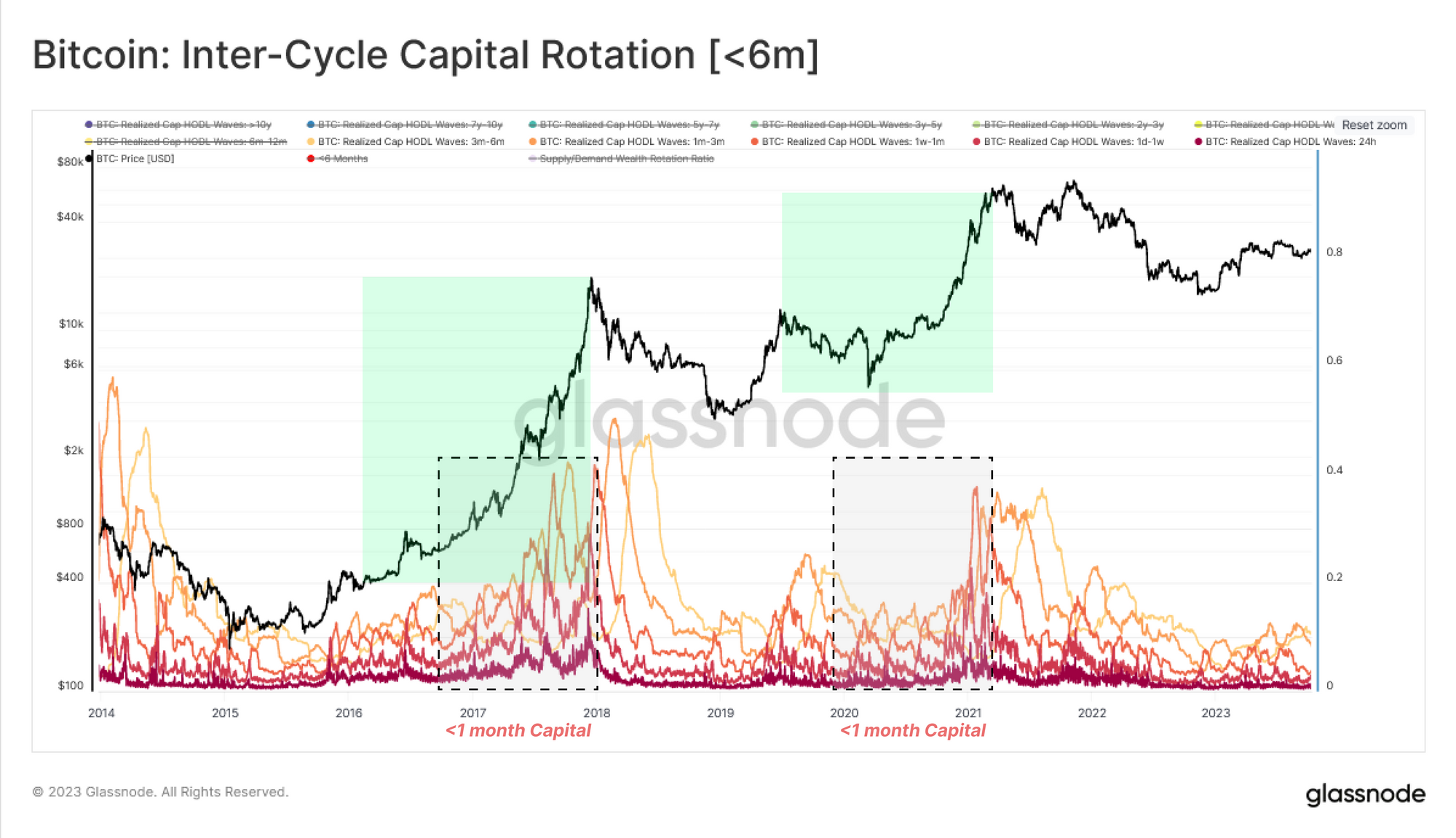

Enfin, nous examinons les cohortes de tranches d'âge les plus jeunes, attribuées aux investisseurs à court terme et aux spéculateurs.

Ces tranches sont plus étroitement liées à l'afflux de demande, constituant les pièces activement échangées qui ont récemment été déplacées.

Ces tranches d'âge évoluent à l'inverse de la cohorte des 6 mois à 3 ans, augmentant en période de hausse (nouveaux acheteurs) et diminuant en période de baisse, lorsque l'intérêt et l'activité pour l'actif s'amenuisent.

Nous constatons que la cohorte des moins d'un mois est particulièrement réactive et qu'elle constitue une contrepartie opposée appropriée à la bande des 1 an-2 ans afin d'approcher le comportement "intermédiaire" de ces deux groupes.

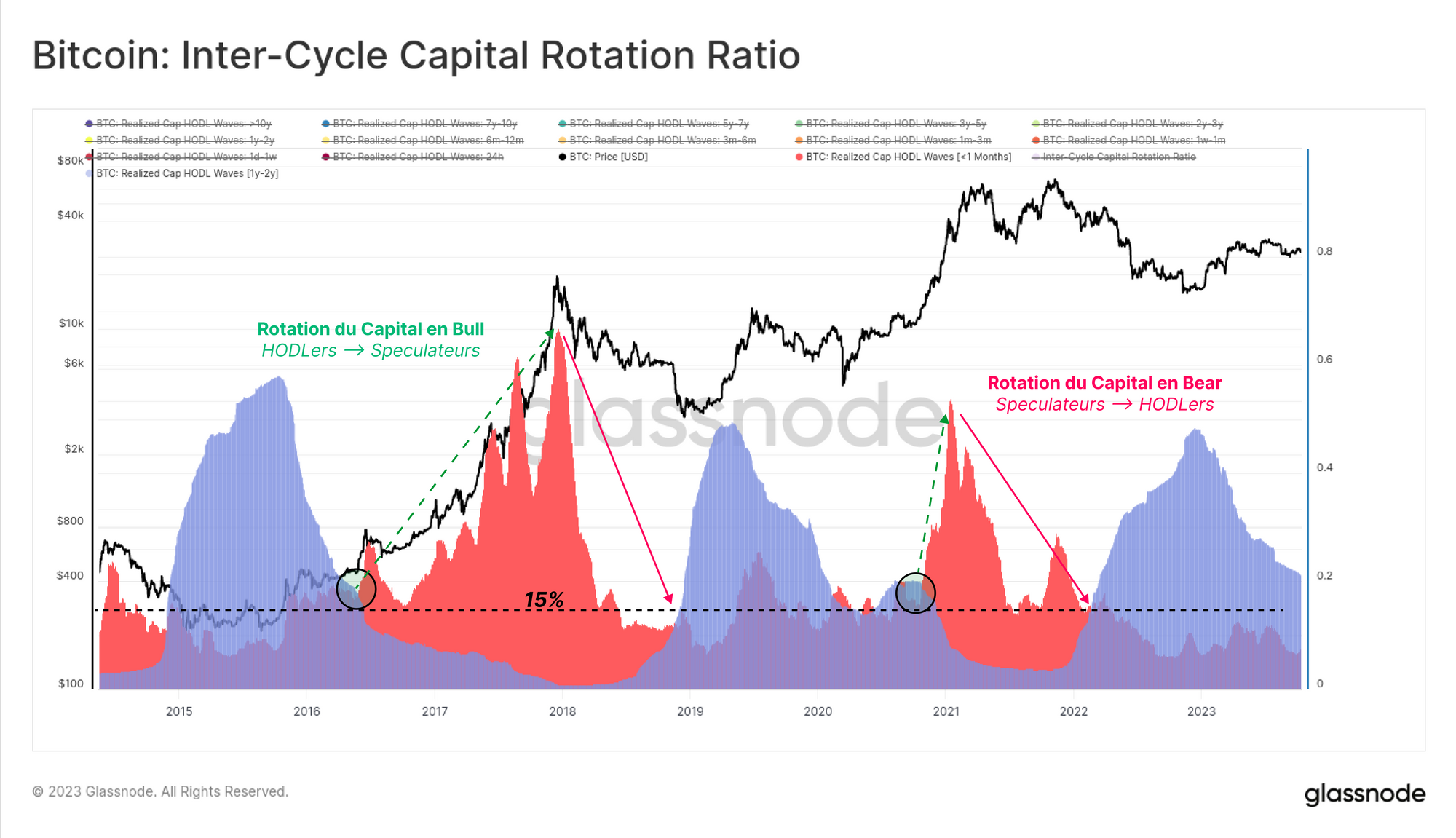

Nous pouvons maintenant synthétiser ce processus de rotation du capital en deux cohortes dominantes qui tendent à diriger le marché :

- Indicateur à court terme [<1 mois] 🔴 La part de capital ou de richesse réalisée qui a été déplacée au cours des 30 derniers jours. Cette cohorte correspond étroitement à la demande, notamment aux nouveaux investisseurs qui déploient des capitaux frais sur le marché.

- Indicateur à long terme [1 à 2 ans]🔵 Cette partie de l'offre atteint son maximum pendant la phase de formation du plancher de marché baissier. Cette cohorte représente les investisseurs à long terme et insensibles aux prix qui ont accumulé des capitaux pendant le marché baissier et les ont conservés tout au long de celui-ci.

Pendant les marchés baissiers, l'indicateur à long terme gonfle et détient plus de 15 % du capital en BTC (et se négocie également bien au-dessus de l'indicateur à court terme). Cette structure illustre la prédominance des convictions d'accumulation et de détention sur le marché.

Cette dynamique prend fin lorsque de nouveaux capitaux affluent sur le marché, fournissant des liquidités de sortie aux détenteurs à long terme et poussant l'indicateur à court terme à la hausse (et au-dessus de l'indicateur à long terme).

Ce schéma décrit une expansion de la pression acheteuse lorsque les prix se rétablissent et attirent l'attention en vue d'un marché haussier.

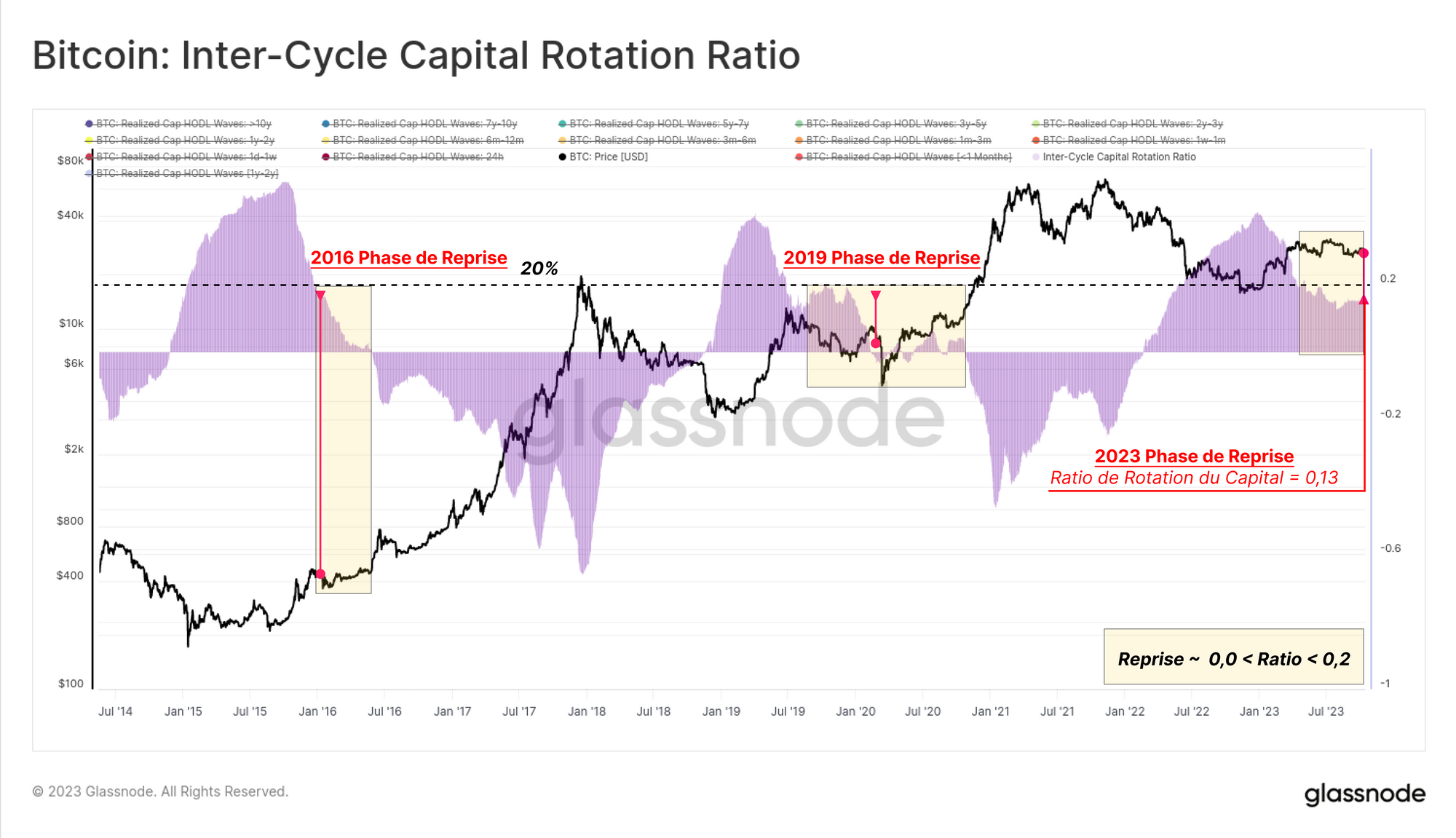

En conclusion de cette étude, nous pouvons mesurer la différence entre ces deux indicateurs (1a-2a moins <1m) pour dessiner l'état actuel du marché en fonction de la rotation du capital entre les acteurs à long terme (l'offre) et à court terme (la demande).

Ce ratio de rotation du capital inter-cycle 🟪 est affiché ci-dessous, et se négocie actuellement à un niveau de 13%, ce qui est similaire aux niveaux observés en 2016 et 2019. Cela indique que l'offre de Bitcoin reste fortement dominée par la cohorte des HODLers, avec une super-majorité de pièces désormais âgées de plus de 6 mois.

Évaluer la Douleur des Investisseurs

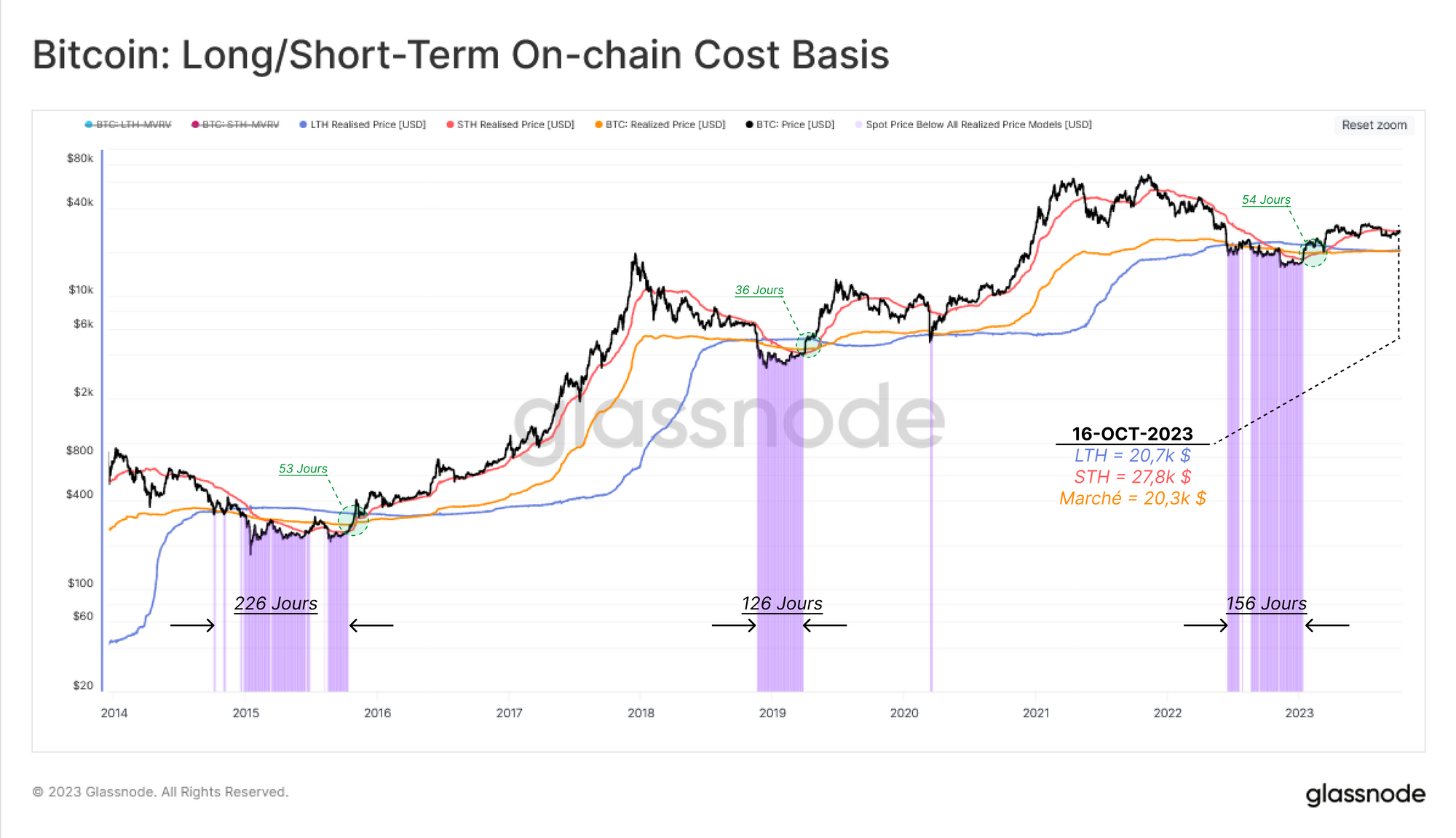

Maintenant que nous avons cartographié la composante "temps" de la rotation des capitaux, nous consacrerons la deuxième partie de ce rapport à la modélisation d'une autre dimension, à savoir la pression financière exercée sur les investisseurs existants. Nous nous appuierons sur des modèles de coût de base on-chain pour trois cohortes :

- Détenteurs à court terme 🔴

- Détenteurs à long terme 🔵

- Ensemble du marché 🟠

Lorsque le prix spot s'écarte significativement au-dessus ou en dessous du coût de base moyen de chaque cohorte, nous pouvons considérer qu'il s'agit d'une incitation croissante à prendre des bénéfices ou à vendre en panique.

Le graphique ci-dessous montre des périodes où le prix spot se situe en dessous du coût de base des trois cohortes, décrivant une zone de douleur financière aiguë sur le marché.

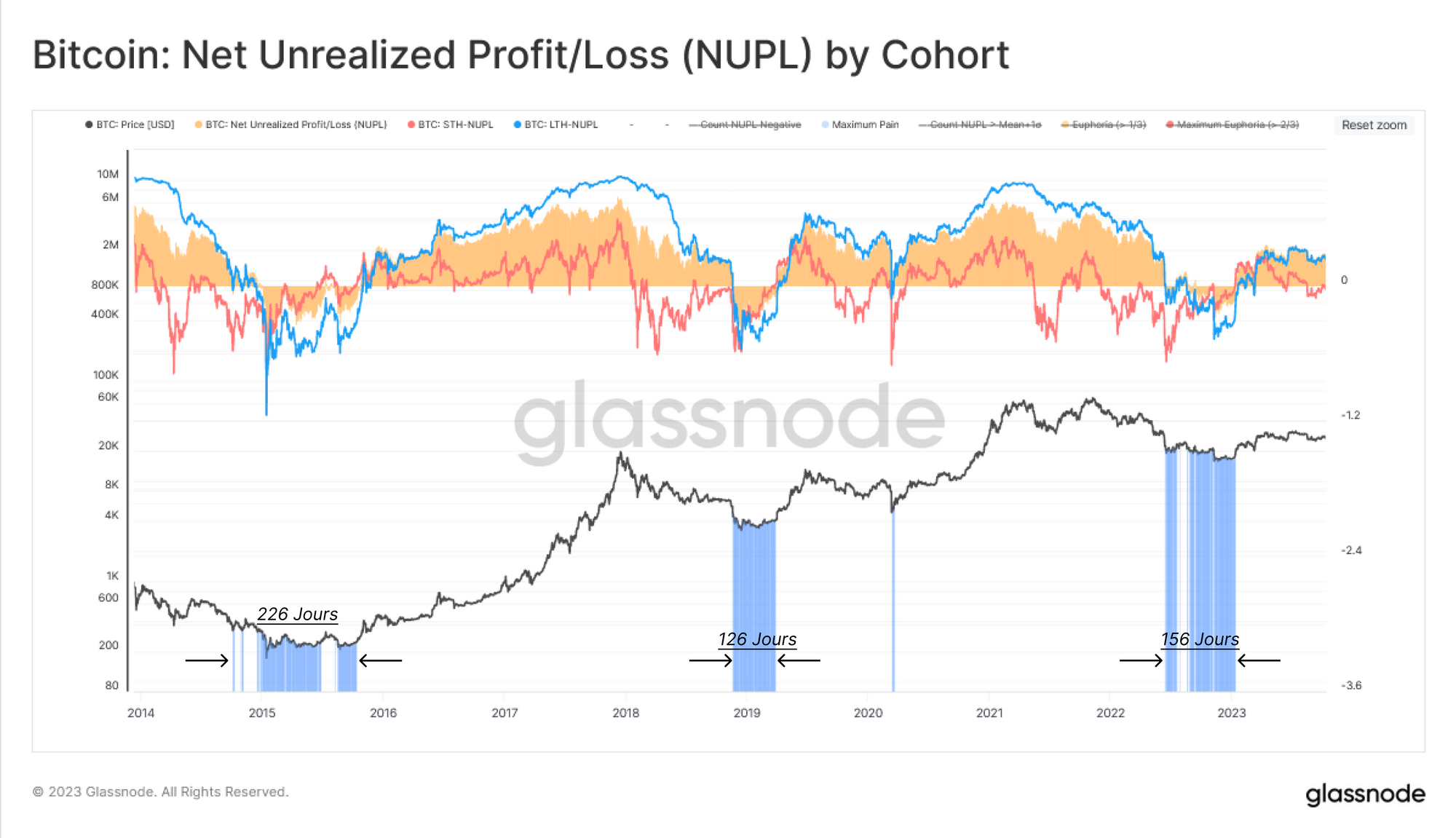

Un autre outil permettant de quantifier les pertes non réalisées consiste à utiliser la métrique des bénéfices/pertes nets non réalisés (NUPL). Cet outil indique si une cohorte particulière détient en moyenne des pertes non réalisées (NUPL<0) ou des bénéfices non réalisés (NUPL>0).

Le NUPL de l'ensemble du marché et celui des détenteurs à long terme sont actuellement positifs, ce qui indique que l'investisseur moyen détient des bénéfices.

Pour les détenteurs à court terme, cependant, le coût de base se situe à 27 800 $, ce qui signifie que le NUPL de STH se négocie à peine au-dessus de la neutralité.

Ces investisseurs actifs sont proches de leur seuil de rentabilité, ce qui suggère que le niveau de 28 000 $ est un point de décision important pour le marché.

De la même manière que pour l'analyse Realized Cap HODL Waves, nous prendrons à nouveau la différence entre les mesures NUPL à long terme et à court terme pour comparer la pression financière (ou l'incitation à la prise de profit) entre ces cohortes.

Ce ratio NUPL 🟪 fournit un indicateur perspicace pour naviguer à travers les cycles de marché en se basant sur la différence entre l'offre existante (investisseurs à long terme) et la nouvelle demande (investisseurs à court terme).

Le ratio NUPL est entré dans la fourchette de -0,25 au troisième trimestre 2023, ce qui est à nouveau similaire aux périodes 2016 et 2019, et typique d'une phase de reprise suite à un marché baissier.

GRAPH 10

Conclusion

Dans ce rapport, nous avons développé le thème de la rotation du capital, mais cette fois-ci en nous concentrant sur les mouvements des BTC de l'offre en circulation.

Nous utilisons le puissant ensemble d'outils disponibles via les tranches d'âge de la capitalisation réalisée et isolons les sous-groupes qui décrivent le mieux la rotation du capital tout au long du cycle.

En mesurant la différence entre la richesse détenue par les investisseurs à long terme et à court terme, nous pouvons modéliser le flux et le reflux des forces de l'offre et de la demande.

Il en ressort que la structure actuelle du marché ressemble beaucoup à la phase de reprise suite à un marché baissier, avec des similitudes à la fois avec 2016 et 2019.

Code Promotionnel - Affiliation

Notre programme d'affiliation récompense nos créateurs de contenu en leur offrant une part des revenus que vous avez aidé à générer.

En utilisant le lien d'affiliation de nos traducteurs officiels, 2vous pouvez bénéficier d'une réduction de -0% sur l'achat de votre nouvel abonnement à Glassnode.

Soutenez Prof. Chaîne en utilisant le lien d'affiliation suivant ou en cliquant sur le logo ci-bas : https://studio.glassnode.com/partner/profchaine

Clause de non-responsabilité : Ce rapport ne fournit aucun conseil en matière d'investissement. Toutes les données sont fournies à titre d'information uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ci-haut et vous êtes seul responsable de vos propres décisions d'investissement.

Canaux Traduits

- Espagnol (Analyst : @ElCableR, Telegram, Twitter)

- Turc (Analyst : @wkriptoofficial, Telegram, Twitter)

- Farsi (Analyst : @CryptoVizArt, Telegram, Twitter)

- Suivez-nous et contactez-nous sur Twitter

- Rejoignez notre canal Telegram

- Visitez le Forum de Glassnode pour des discussions et analyses long-format.

- Pour les métriques on-chain et les graphiques d'activité, visitez Glassnode Studio.

- Pour des alertes automatisées sur les mesures de base sur la chaîne et l'activité des échanges, visitez notre Twitter Glassnode Alerts.