Opportunité, ou Piège ?

La hausse du marché a poussé le BTC au-dessus de 23 000 $ et a surpris de nombreux investisseurs. Parallèlement à la hausse, les détenteurs et les mineurs sont de plus en plus motivés à vendre, en particulier après la baisse prolongée et douloureuse de 2022.

Le récent rebond du marché vers des niveaux supérieurs au prix réalisé (19 700 $) a surpris de nombreux investisseurs, les incitant à réagir en conséquence.

Cet article discutera des changements notables de comportement des nouveaux entrants (détenteurs à court terme), des détenteurs à long terme et des mineurs.

Pour les nouveaux investisseurs et les mineurs, le récent rallye a motivé les dépenses, profitant de l'occasion pour réaliser des bénéfices. D'un autre côté, nous avons constaté une plus grande résilience de la part des détenteurs à long terme..

En explorant la réponse des cohortes à long et à court terme, ce rapport vise à examiner comment le récent changement de rentabilité impacte les comportements des acteurs du marché.

🪟 Retrouvez tous les graphiques couverts par ce rapport dans le tableau de bord On-chain.

🔔 Les idées d'alerte présentées dans cette édition peuvent être paramétrées via Glassnode Studio.

🏴☠️ Le Semaine On-chain est traduite en espagnol, italien, chinois, japonais, turc, français, farsi, polonais, arabe, russe, vietnamien et grec.

📽️ Visitez et abonnez-vous à notre chaîne Youtube, ou visitez notre portail vidéo pour plus de contenu vidéo et de tutoriels.

Presque sortis d'Affaire

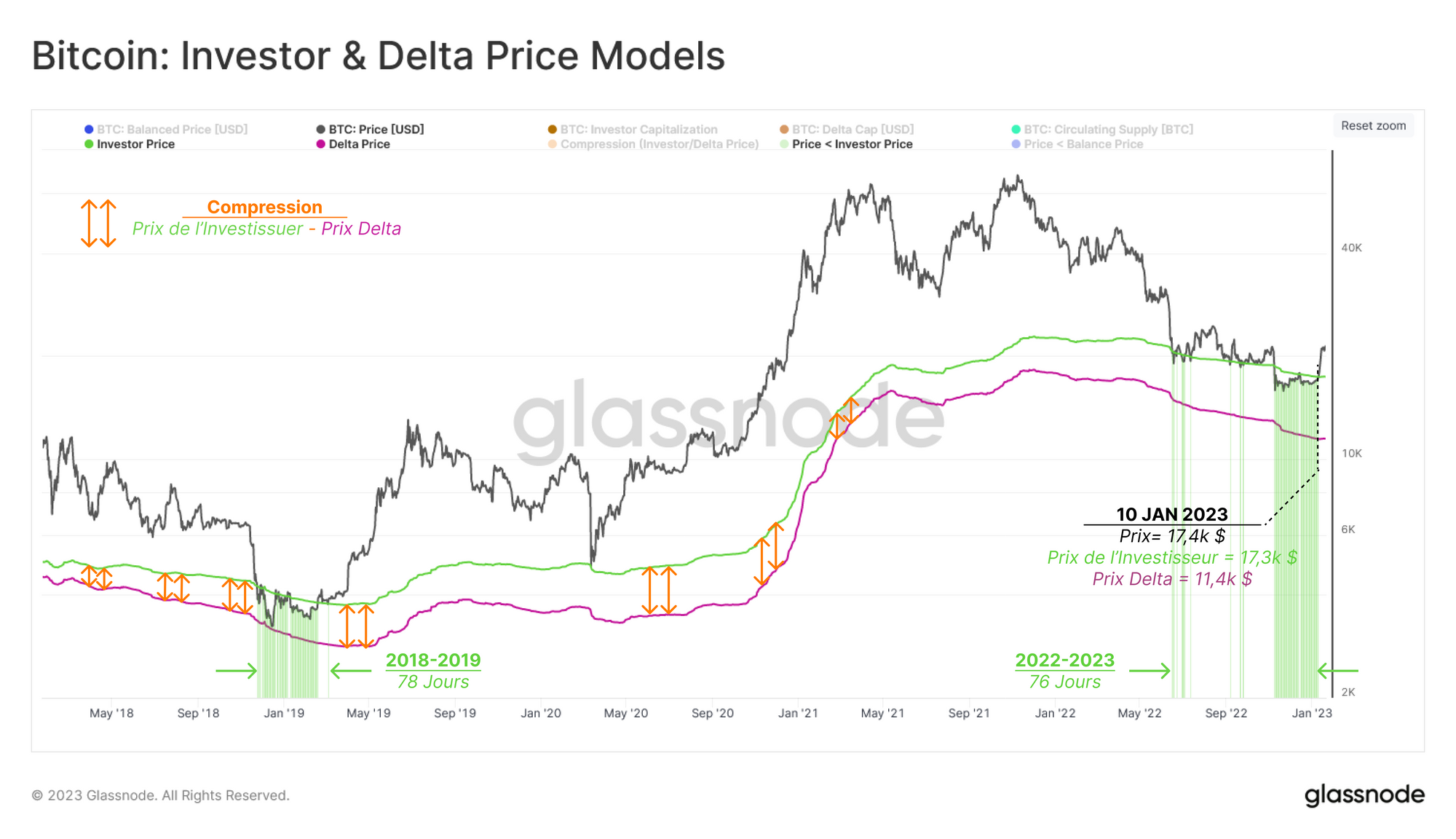

La récente flambée des prix vers 21 000 $ - 23 000 $ a impliqué la récupération de plusieurs modèles de valorisation on-chain, ce qui a historiquement signifié un changement psychologique du comportement des participants.

Le tableau ci-dessous présente deux modèles de valorisation :

- 🟢 Le Prix de l'Investisseur (17,4k$) est dérivé de la différence entre la Capitalisation Réalisée et la Thermocap. Il reflète le prix d'acquisition moyen de toutes les pièces qui ont été dépensées et distribuées par les mineurs.

- 🟣 Le Prix Delta (11,4 000 $) est calculé à partir de la différence entre le prix réalisé et le prix moyen de tous les temps. Cela produit un concept de valorisation à la fois on-chain et technique.

Étonnamment, l'évolution des prix en 2018-2019 et la phase actuelle de formation du creux de marché ont passé un temps similaire dans les limites de la fourchette décrite ci-bas. Cela suggère une équivalence dans la douleur à travers la phase la plus sombre des deux marchés baissiers.

🪟 Tableau de bord connexe : une suite diversifiée de modèles de suivi des coûts de base, des estimations de la juste valeur et du coût de production minier est disponible dans le tableau de bord BTC : modèles de prix pour les membres avancés de Glassnode.

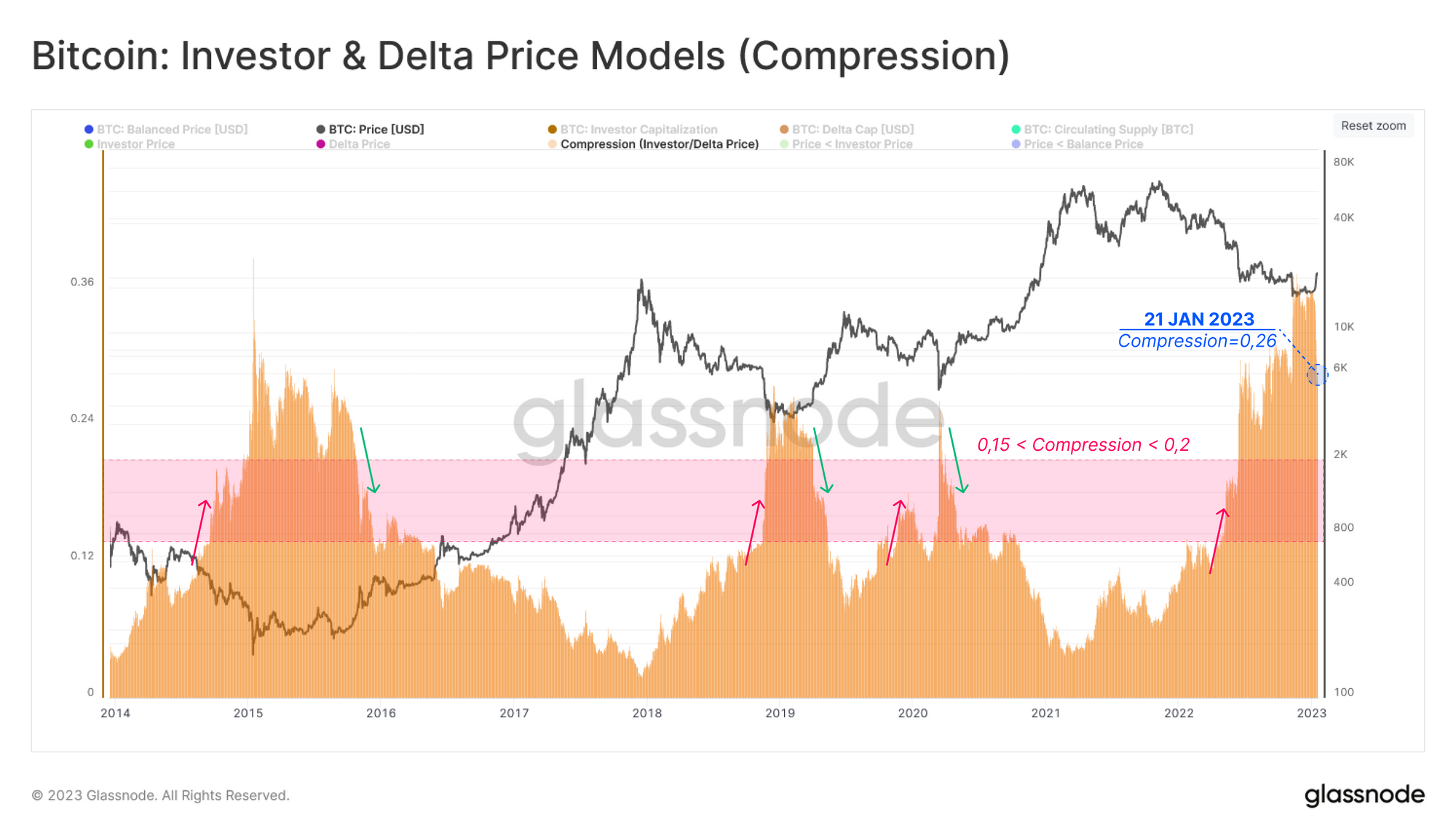

En plus de la composante de durée de la phase de formation du plancher, nous pouvons mesurer la compression de la fourchette de prix Investisseur-Delta comme indicateur de l'intensité de la sous-évaluation du marché.

Comme indiqué ci-dessus ↕️, la compression de cette fourchette est corrélée à l'ampleur de la variation du prix réalisé ou du volume des entrées de capitaux sur le marché.

Compression = (Prix de l'Investisseur - Prix Delta)/Prix spot

L'évaluation de la tendance historique de ce concept de compression Investisseur-Delta indique une zone seuil (0,15-0,2 🟥) qui peut être utilisée pour rechercher une confirmation de début ↗️ et de fin ↘️ de la phase de formation de plancher.

Compte tenu du prix actuel et de la valeur de compression, un signal de confirmation similaire sera déclenché lorsque le prix du marché récupérera 28,3 k$.

La Lumière au Bout du Tunnel

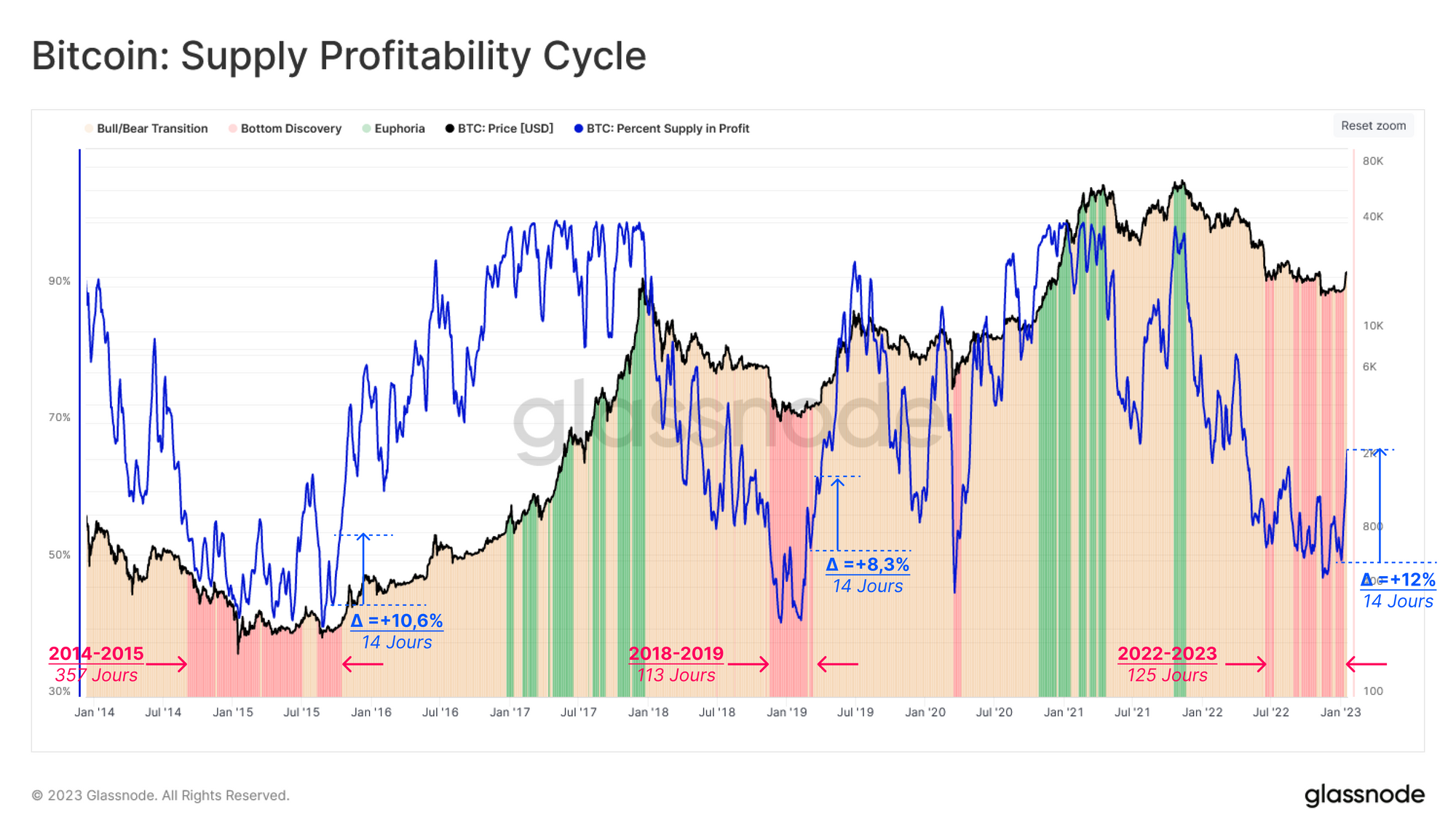

Parallèlement à l'évaluation des modèles de valorisation, nous pouvons étudier d'autres mesures on0chain pour estimer la durabilité et la force de la dynamique actuelle du marché.

Le pourcentage d'offre en profit est une mesure utile pour suivre le moment où une reprise du marché peut être en cours, passant d'une phase de découverte du plancher (un régime dominé par les pertes) 🟥 vers un équilibre plus sain entre profits et pertes 🟧.

Cette période de transition peut être considérée comme active alors que la moyenne hebdomadaire du pourcentage d'offre en profit se situe entre 55 % et 80 %.

La récente remontée de 16 900 $ à 23 100 $ a montré une confluence avec le pourcentage de l'offre en profit passant brusquement de 55 % à plus de 67 %. Cette hausse de 12 % sur 14 jours a été l'une des plus fortes hausses de rentabilité par rapport aux marchés baissiers précédents. Cela donne une indication du volume de pièces échangées en dessous de 23 300 $.

🗜️ Astuce Workbench : ces zones colorées sont établies à l'aide de la formule if-then, qui met en évidence les prix lorsqu'une valeur de pourcentage d'offre en profit particulière est atteinte.

Historiquement, tout changement brusque de la rentabilité latente de l'offre a motivé les investisseurs à réagir, ce qui peut être mesuré à l'aide de paramètres décrivant les profits et pertes réalisés.

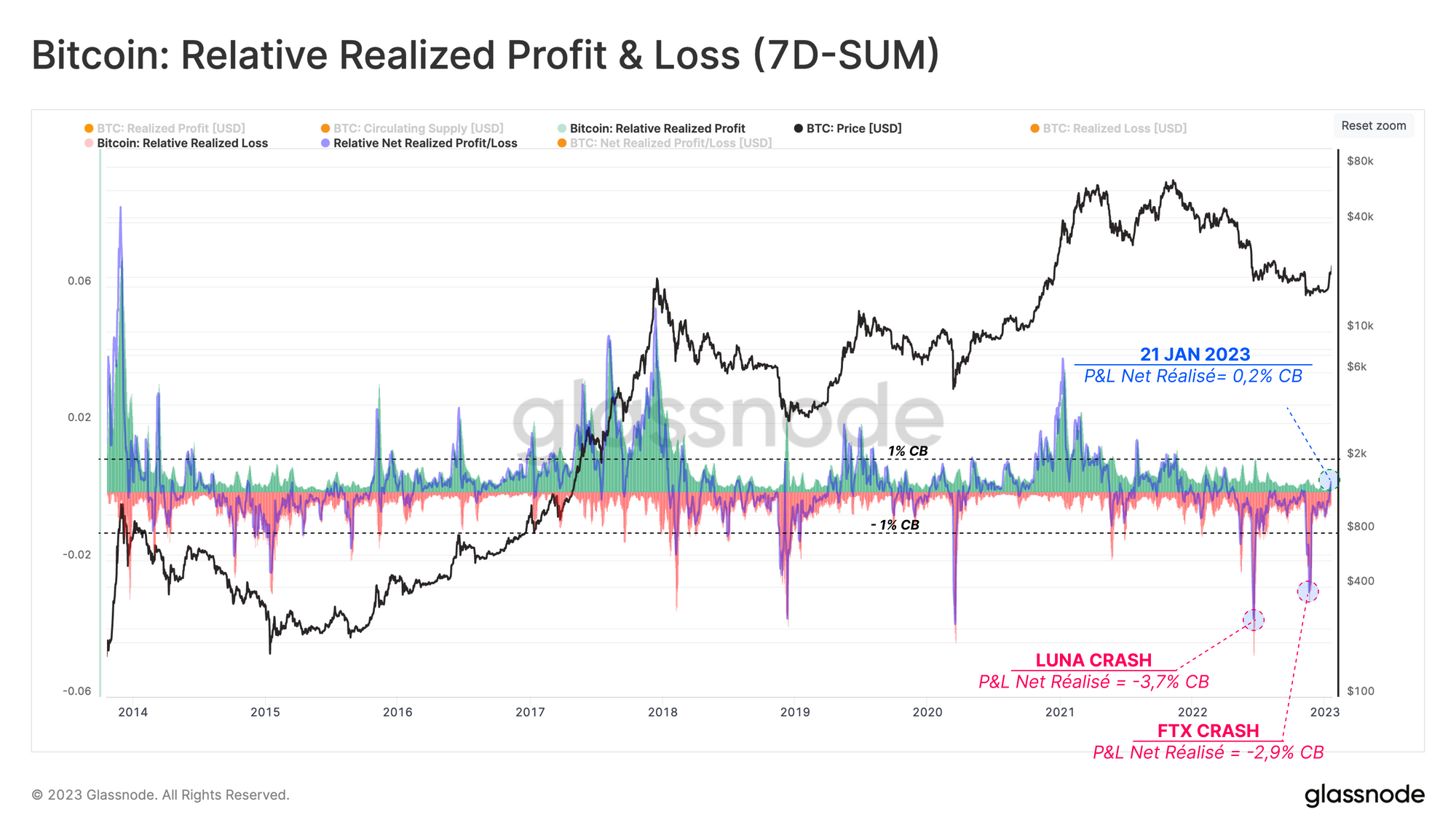

La métrique des profits et pertes réalisés mesure la différence entre la valeur des pièces au moment de l'achat et au moment de la vente. Le graphique ci-dessous affiche le volume agrégé hebdomadaire des profits et pertes réalisés aux côtés des profits et pertes nets réalisés. Pour comparer l'ampleur d'un cycle à l'autre, chaque trace est normalisée par la capitalisation boursière.

- 🟩 La somme des bénéfices réalisés sur 7 jours [USD].

- 🟥 La somme des pertes réalisées sur 7 jours [USD].

- 🔵 La valeur nette sur 7 jours (bénéfices moins pertes).

Le bear actuel, qui a commencé en novembre 2021, a subi deux événements de capitulation remarquablement importants, réalisant une perte nette de -2,9% et -3,7% de la capitalisation boursière par semaine, respectivement.

Ce régime est maintenant passé en dominance des profits, un signe prometteur de guérison après les fortes pressions de vente infligées au second semestre 2022.

Une Opportunité pour les Nouveaux Investisseurs

Lorsque le marché se trouve dans une phase prolongée de formation de plancher (ou de sommet), le comportement des nouveaux investisseurs devient un facteur influent dans la création de points pivots de reprise (ou de correction) locaux.

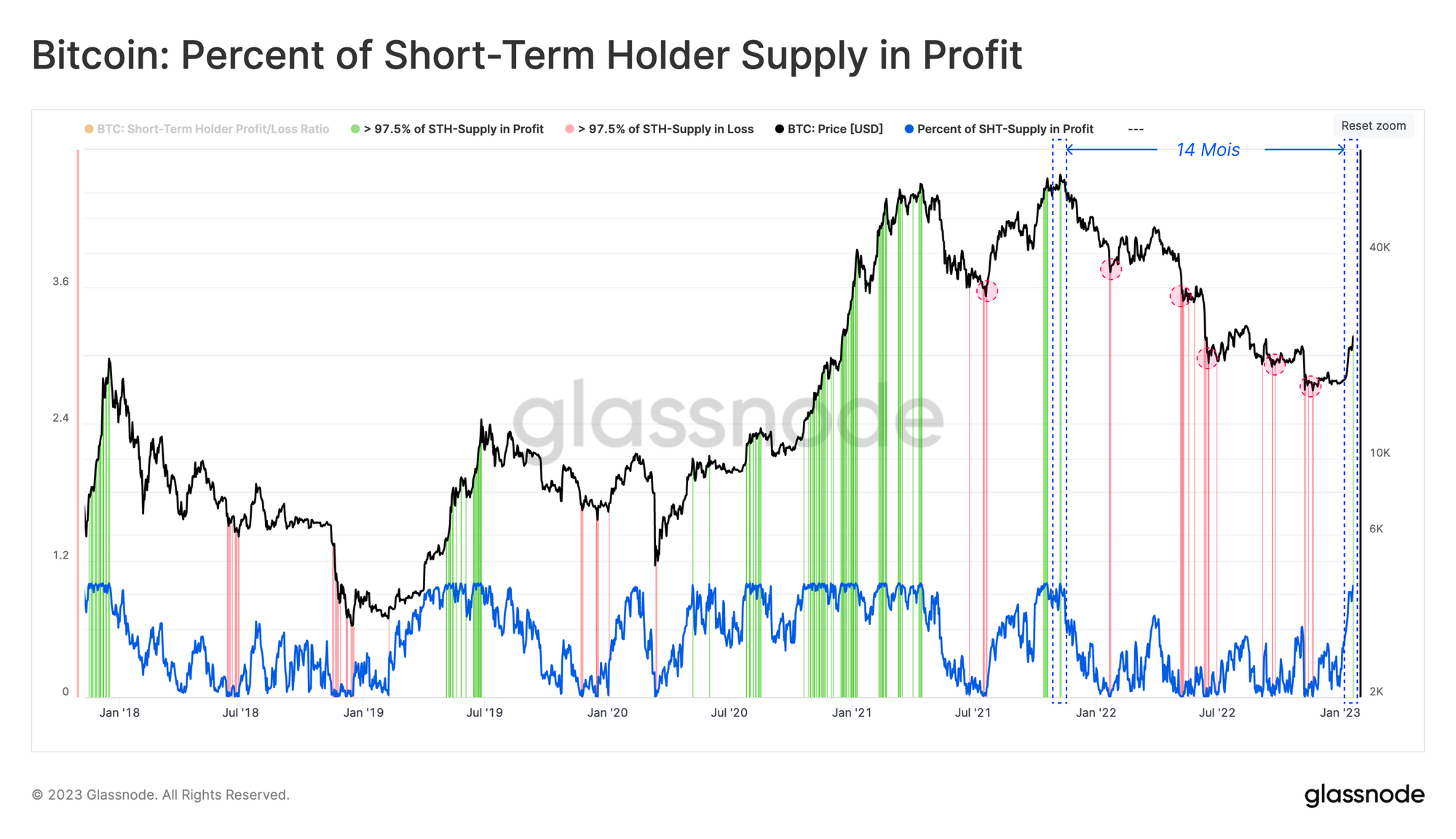

Nous pouvons évaluer ce comportement via le pourcentage d'offre en profit des détenteurs à court terme 🔵.

Fait intéressant, pendant les marchés baissiers, lorsque > 97,5 % de l'offre acquise par les nouveaux investisseurs est en perte 🟥, le risque d'épuisement des vendeur augmente de façon exponentielle.

À l'inverse, lorsque > 97,5 % de l'offre des détenteurs à court terme est en profit, ces acteurs ont tendance à saisir l'opportunité et à quitter le marché 🟩.

La récente hausse vers les 23 000 $ a poussé cette métrique à > 97,5 % de profit pour la première fois depuis l'ATH en novembre 2021. Compte tenu de cette augmentation substantielle de la rentabilité, la probabilité d'une pression de vente provenant des STH devrait augmenter en conséquence.

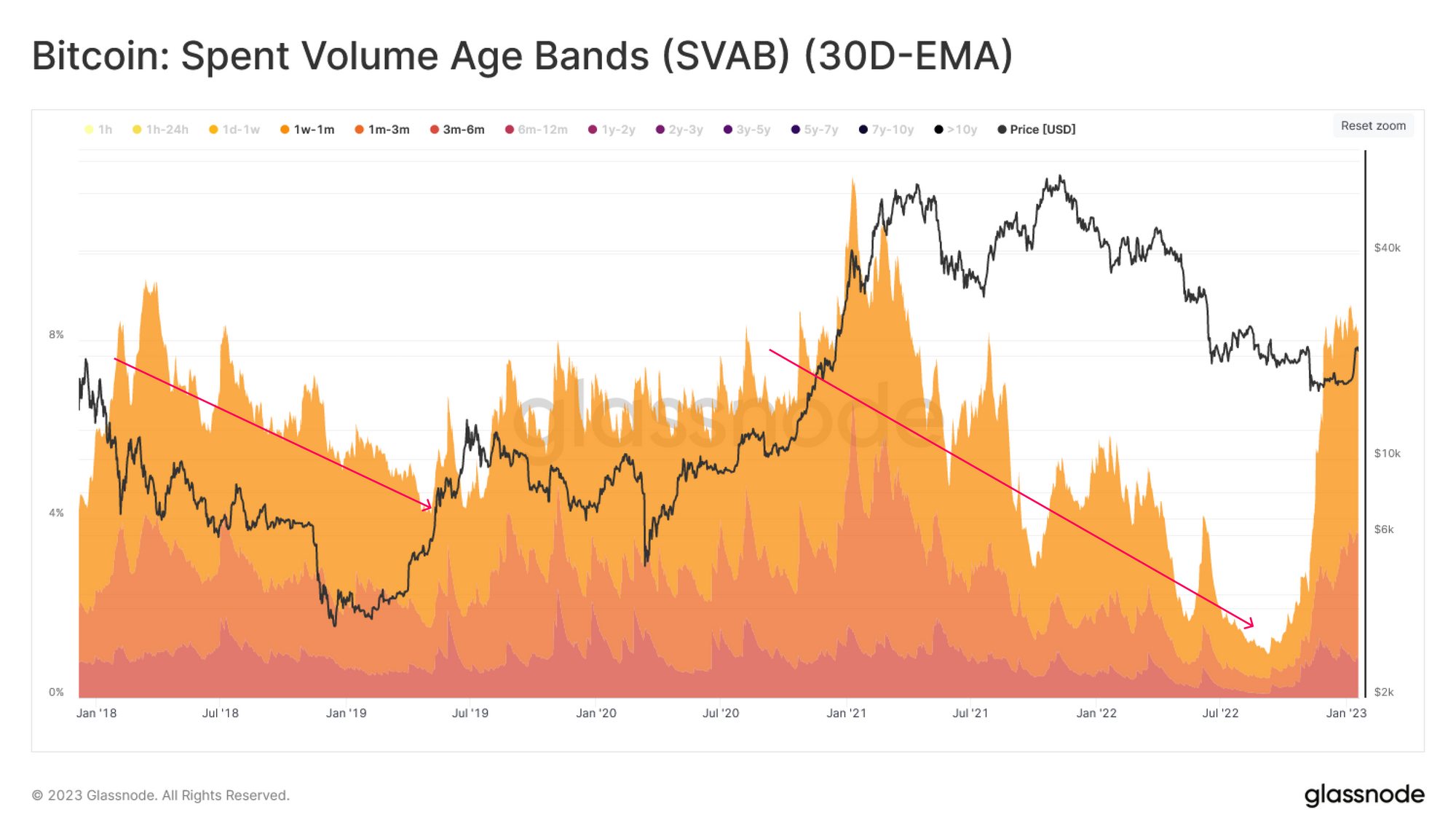

En examinant le volume des dépenses de ces nouveaux détenteurs à travers la métrique SVAB (30D-EMA), nous pouvons voir comment ce pic de rentabilité a poussé le volume des dépenses de la cohorte bien au-dessus de la tendance baissière à long terme.

Par conséquent, la durabilité de la reprise actuelle peut être considérée comme un équilibre entre la demande entrante et la demande nouvellement déployée, répondant à l'offre retirée des portefeuilles des investisseurs par ces prix plus élevés.

Une Conviction Persistante

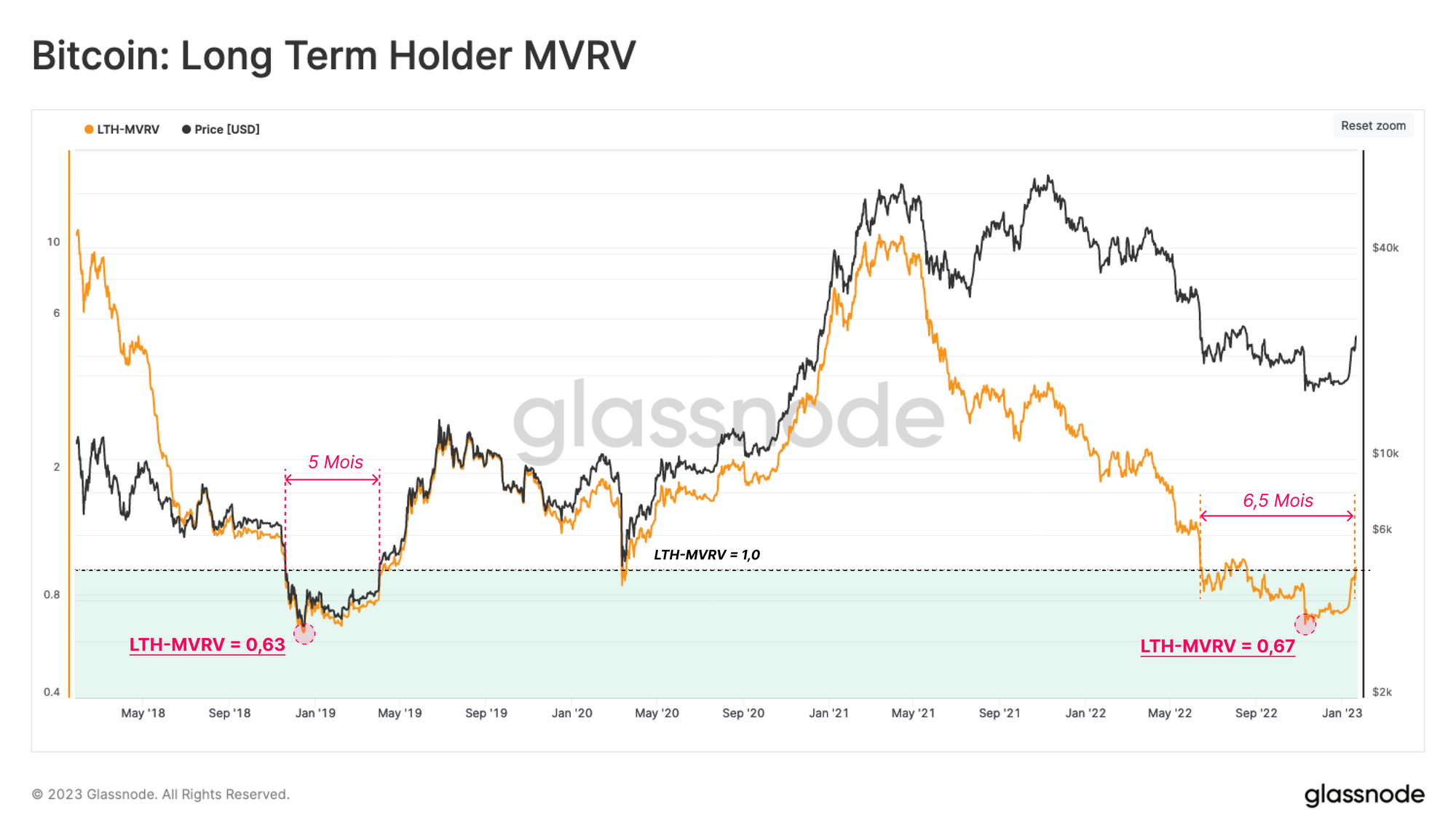

L'évaluation de la rentabilité et du comportement des détenteurs à court terme de manière isolée ne fournit pas une évaluation complète du marché. Par conséquent, nous effectuerons la même étude, mais nous nous concentrerons sur la cohorte des détenteurs à long terme, dont beaucoup sont des investisseurs de 2021-22 qui restent massivement en perte latente sur leurs avoirs.

Le LTH-MVRV 🟠 compare le coût de base de la cohorte de détenteurs à long terme aux prix spot, donnant un aperçu du profit ou de la perte non réalisé(e) détenu(e).

Le suivi de cette métrique montre qu'après 6,5 mois, le prix du marché s'est finalement rétabli au-dessus du coût de base des détenteurs à long terme à 22,6 k$. Cela signifie que le détenteur à long terme moyen n'est que juste au-dessus de son seuil de rentabilité.

Compte tenu de la durée passée par le LTH-MVRV en dessous de 1 🟩 et de la valeur imprimée la plus basse, le marché baissier en cours a été très comparable à 2018-2019 jusqu'à présent.

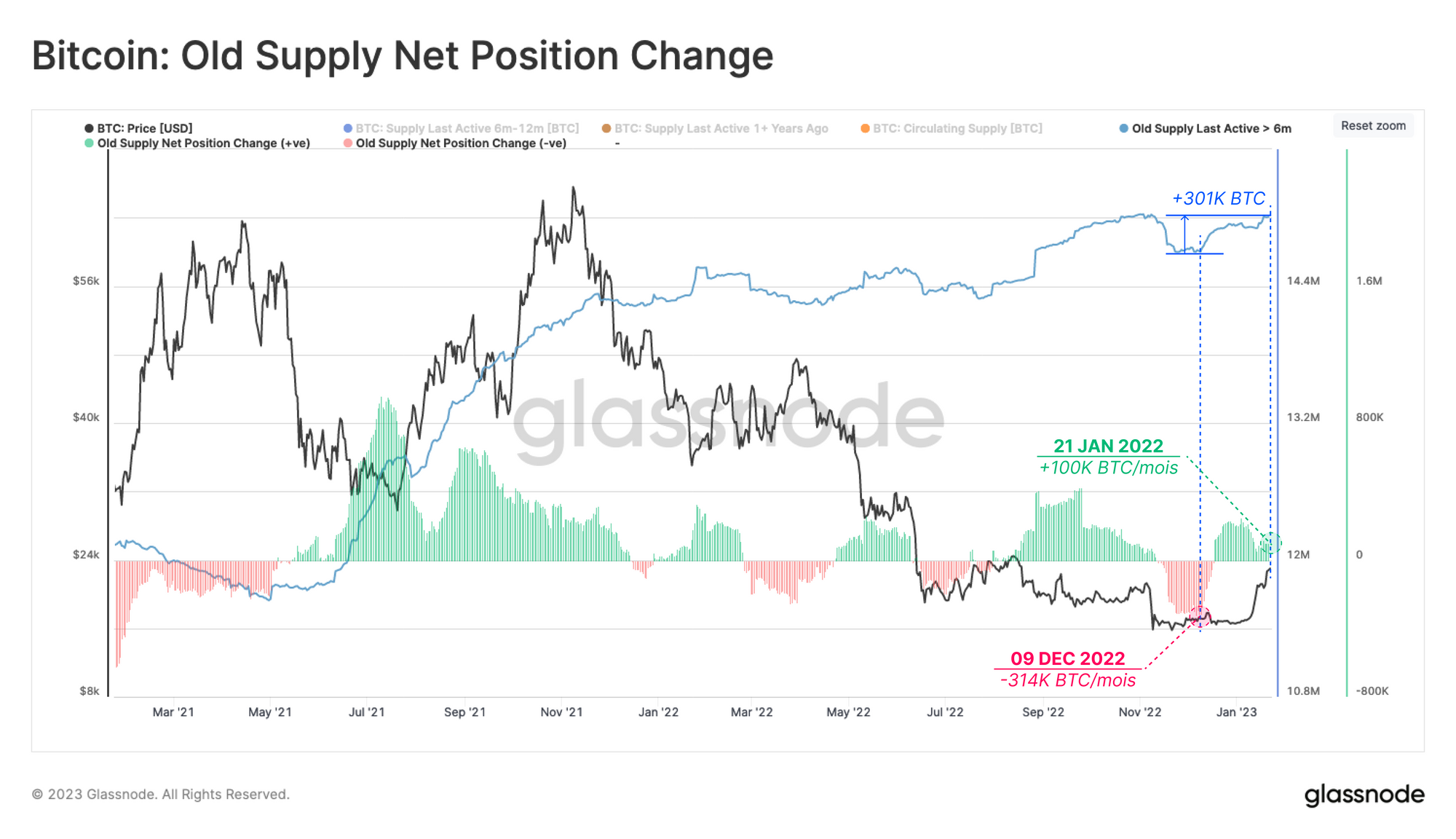

Malgré la reprise depuis un état historiquement sous-évalué, le volume de pièces âgées de plus de 6 mois (Offre Ancienne) 🔵 a augmenté de 301k BTC depuis début décembre. Cette divergence met en évidence la force de la conviction de HODLing via le récent rallye du marché.

En d'autres termes, l'offre détenue par les HODLers est passée d'une contraction de -314k BTC/mois suite à l'effondrement de FTX à une expansion de +100k BTC/mois.

Mineurs Vendent la Hausse

Semblables aux détenteurs à court terme, les mineurs ont également profité de la récente appréciation des prix pour consolider leurs bilans.

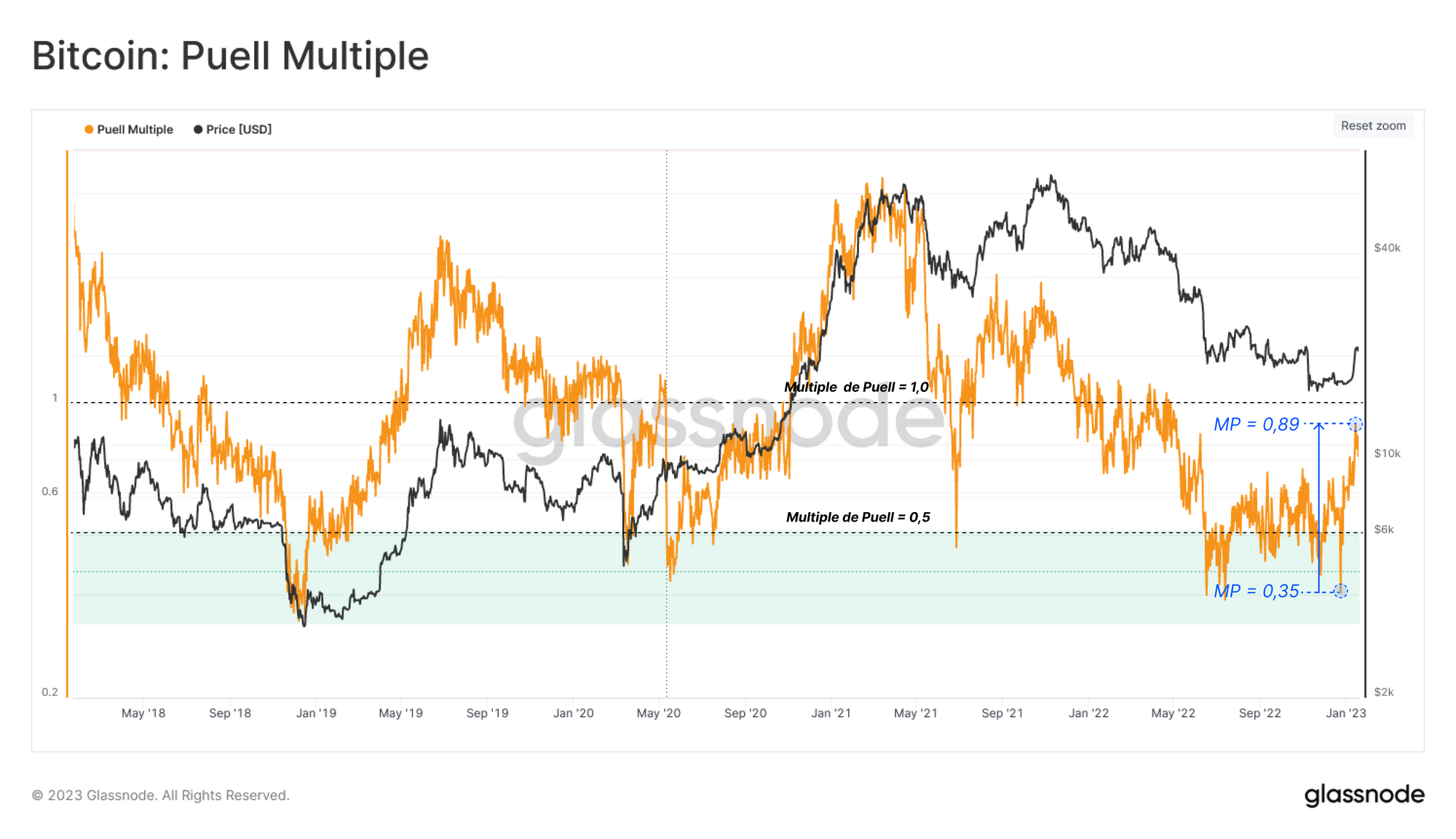

Le Multiple de Puell 🟠 est le rapport entre le revenu quotidien global des mineurs (libellé en USD) et la moyenne annuelle. Il montre que les revenus relatifs des mineurs ont augmenté de 254 % par rapport à début janvier, soulignant à quel point le stress financier subi par l'industrie a été immense tout au long du marché baissier.

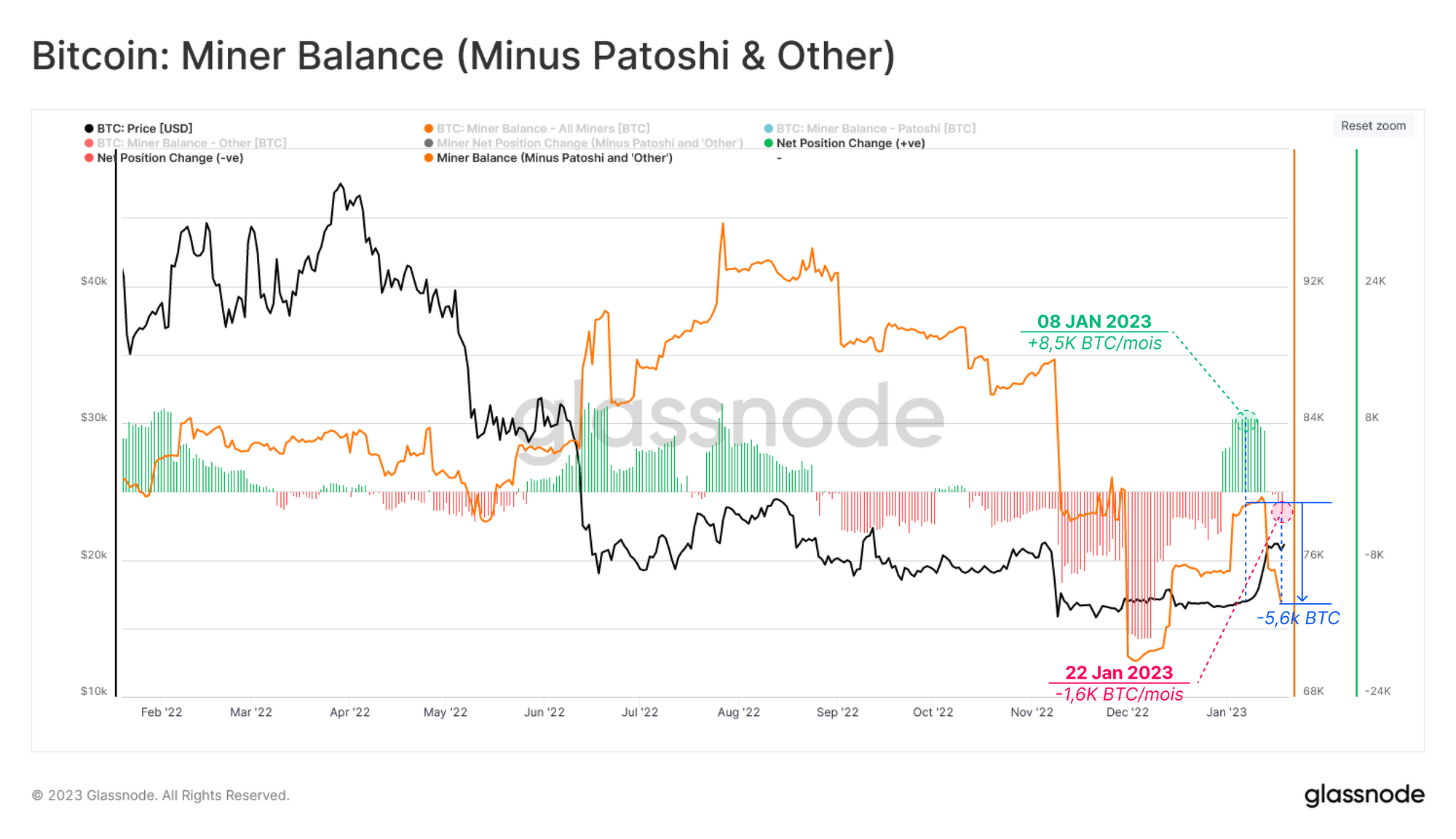

Avec une reprise notable des revenus des mineurs libellés en USD, le changement de comportement qui en a résulté est passé d'une accumulation de +8,5k BTC/mois à une distribution de -1,6k BTC/mois.

Les mineurs ont dépensé environ 5,6k BTC depuis le 8 janvier et ont connu une baisse nette de leur solde agrégé depuis le début de l'année.

Conclusion

La récente reprise des prix depuis les plus bas de décembre vers plus 23 200 $ a considérablement amélioré la rentabilité des investisseurs. En consultant les modèles de prix, nous pouvons voir que le récent rallye a récupéré plusieurs modèles de coût de base et a poussé la proportion d'offre détenue à profit dans un territoire plus favorable.

Cependant, des prix plus élevés et l'attrait des bénéfices après un marché baissier prolongé ont tendance à motiver l'offre à réintégrer la circulation liquide. L'analyse du comportement des cohortes montre que les détenteurs à court terme et les mineurs ont été motivés par l'opportunité de liquider une partie de leurs avoirs.

Au contraire, l'offre détenue par les détenteurs à long terme continue de croître, ce qui peut être considéré comme un signal de force et de conviction de cette cohorte. Compte tenu de l'effet des détenteurs à long terme sur la tendance macroéconomique, surveiller leurs dépenses est probablement un outil clé à suivre au cours des prochaines semaines.