ショートスクイーズとスポット取引の需要

ビットコイン市場は、歴史的なスポット取引の需要と一連のショートスクイーズによって、2021年10月以降で最も強い月間価格パフォーマンスを記録している。今回は、デリバティブ市場とスポット取引所の双方で発生しているダイナミクスを探る。

デジタル資産の上昇は今週も続き、ビットコイン価格は日曜日の夕方に23.9kドルの高値に達した。1月のビットコイン市場は、2021年10月以来最高の月間価格パフォーマンスを記録し、年初来で+43%以上となった。ビットコイン価格は2022年8月以来の高水準であり、22.4kドルの週次安値から+6.6%の上昇である。

今回は、デリバティブ市場とスポット取引所の両方において、この急反騰の根底にあるいくつかのメカニズムを探る。内容は以下の通りである:

・市場規模に比して全体のレバレッジが低下しているにもかかわらず、最近先物のショートスクイーズが発生し、先物ベーシスがプラスに転じていること。

・スポット取引所の残高が大幅に減少しているにも関わらず、取引所関連のオンチェーン活動の優位性が低下していること。

・市場価格が2019年以上のクラスやBinanceとCoinbaseの顧客、2017年クラスのクジラなどを含む、いくつかの市場コホートの平均出金価格を上回る。

🪟本レポートで取り上げたすべてのチャートは今週のオンチェーンダッシュボードで見ることができる。

🔔本編で紹介したポイントは、Glassnode Studio内で設定できる。

ショートスクイーズが進行中

長く、辛く、そして痛みを伴う2022年を経て、1月を通して新年は下降トレンドから著しい反転で幕を開けた。通常、このような急反騰は、デリバティブ市場におけるある程度のショートスクイーズによって促進されるが、今回の急反騰も同様である。

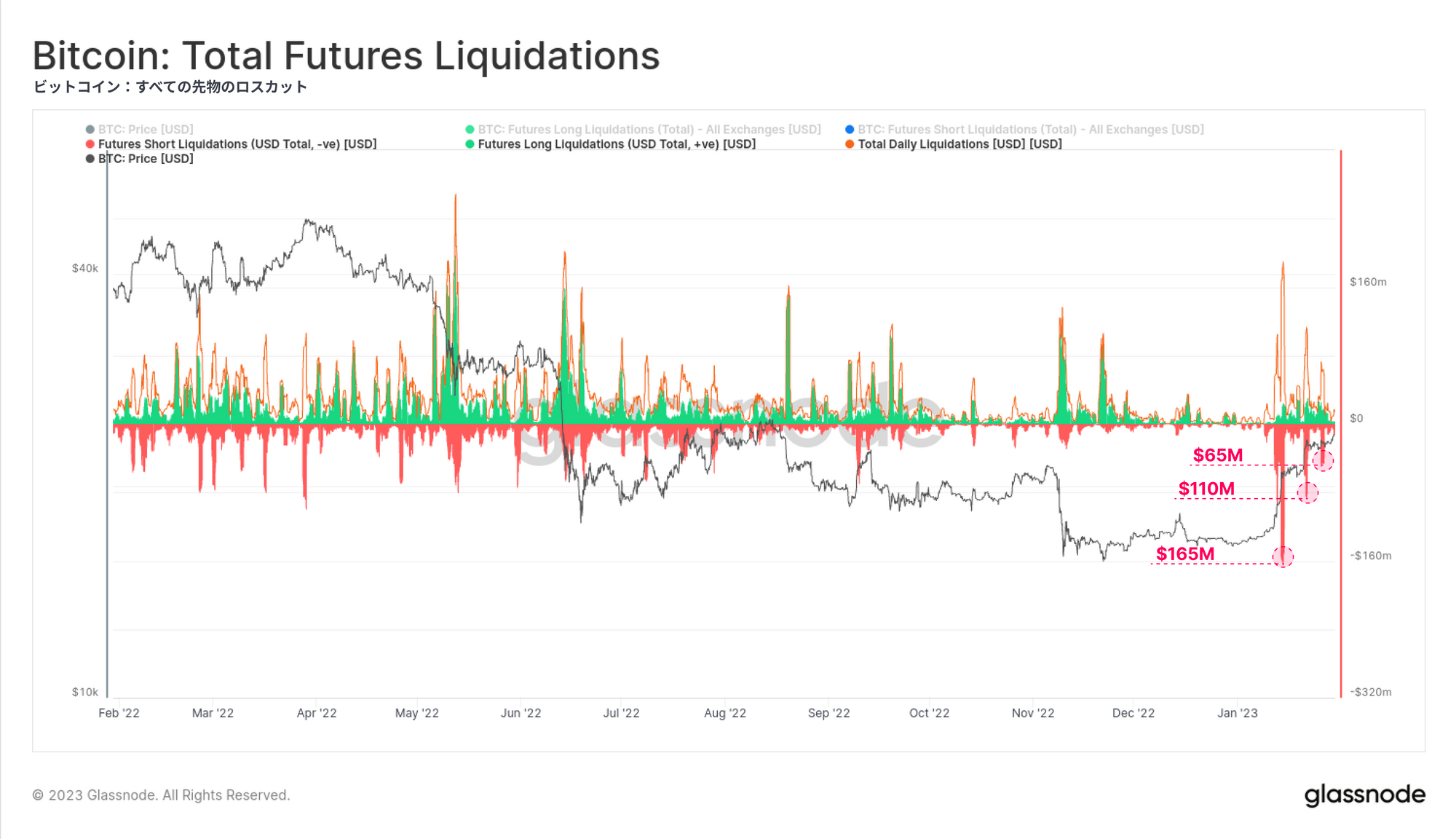

現在までに、3つのトレンドで4億9,500万ドル以上の先物ショートポジションが清算されており、急反騰が進むにつれてその規模は著しく縮小している。

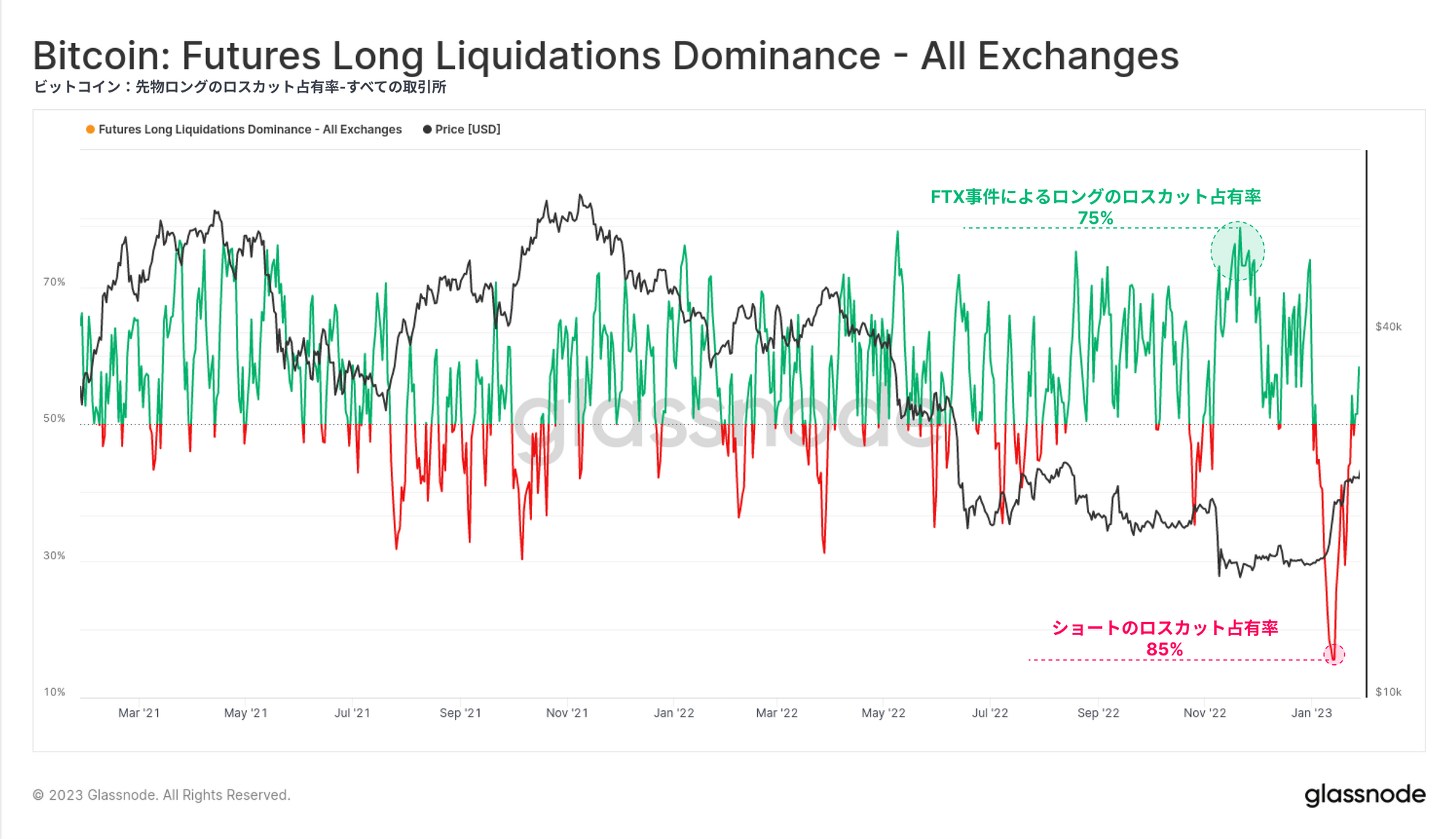

1月中旬の最初のショートスクイーズは多くのトレーダーを驚かせ、ロングの清算比率は15%という史上最低の数字を記録した(清算の85%はショートだったことを意味する)。これは、FTXの暴落時に清算されたロング(ロングの占有率は75%)に比べても大きなもので、多くのトレーダーにとっていかに予想外であったかを示している。

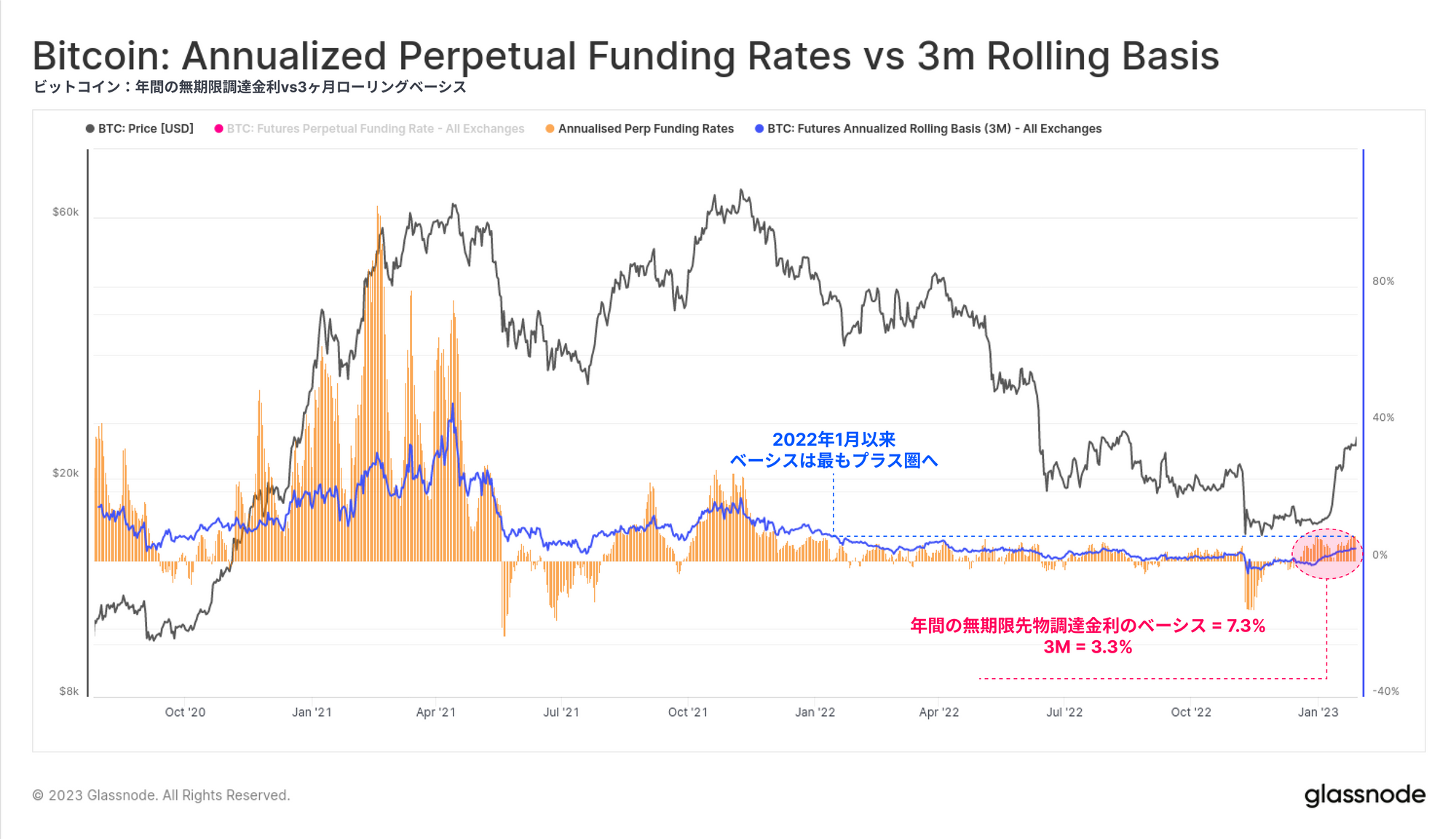

無期限先物と有期限先物の両方で、キャッシュ・アンド・キャリーベーシスの利回りはそれぞれ年率7.3%、3.3%となり、再びプラス圏に浮上した。これは、11月と12月の大部分ですべての先物市場においてバックワーデーションが発生した後に見られたものであり、ポジティブなセンチメントが戻ってきたことを示唆している。また、おそらく投機の側面もあると考えられる。

🪟関連ダッシュボード :BTCとETHの両方における先物、無期限先物、オプション市場など複数のダッシュボードを用意している。

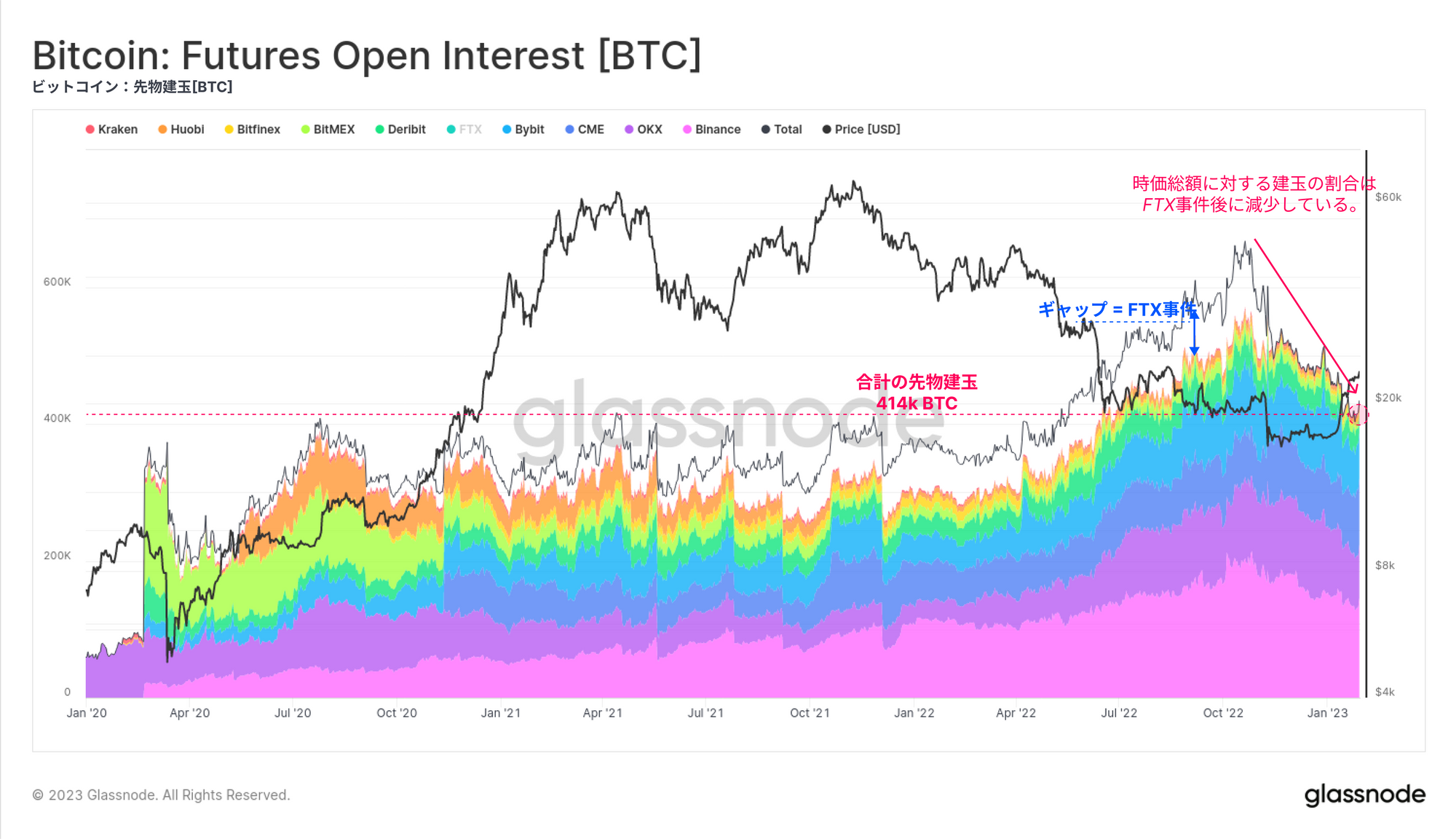

しかし、このように先物ベーシスがプラスに転じたにもかかわらず、ビットコイン時価総額に対する先物建玉は11月中旬以降減少している。 BTC建ての先物建玉はこの間に36%減少し、11月中旬の650k BTCから本日の414k BTCに至るまで減っている。

なお、この下落の40%は、FTX取引所で保有されていた95kBTC相当の建玉が失われたことに直接的に起因している。

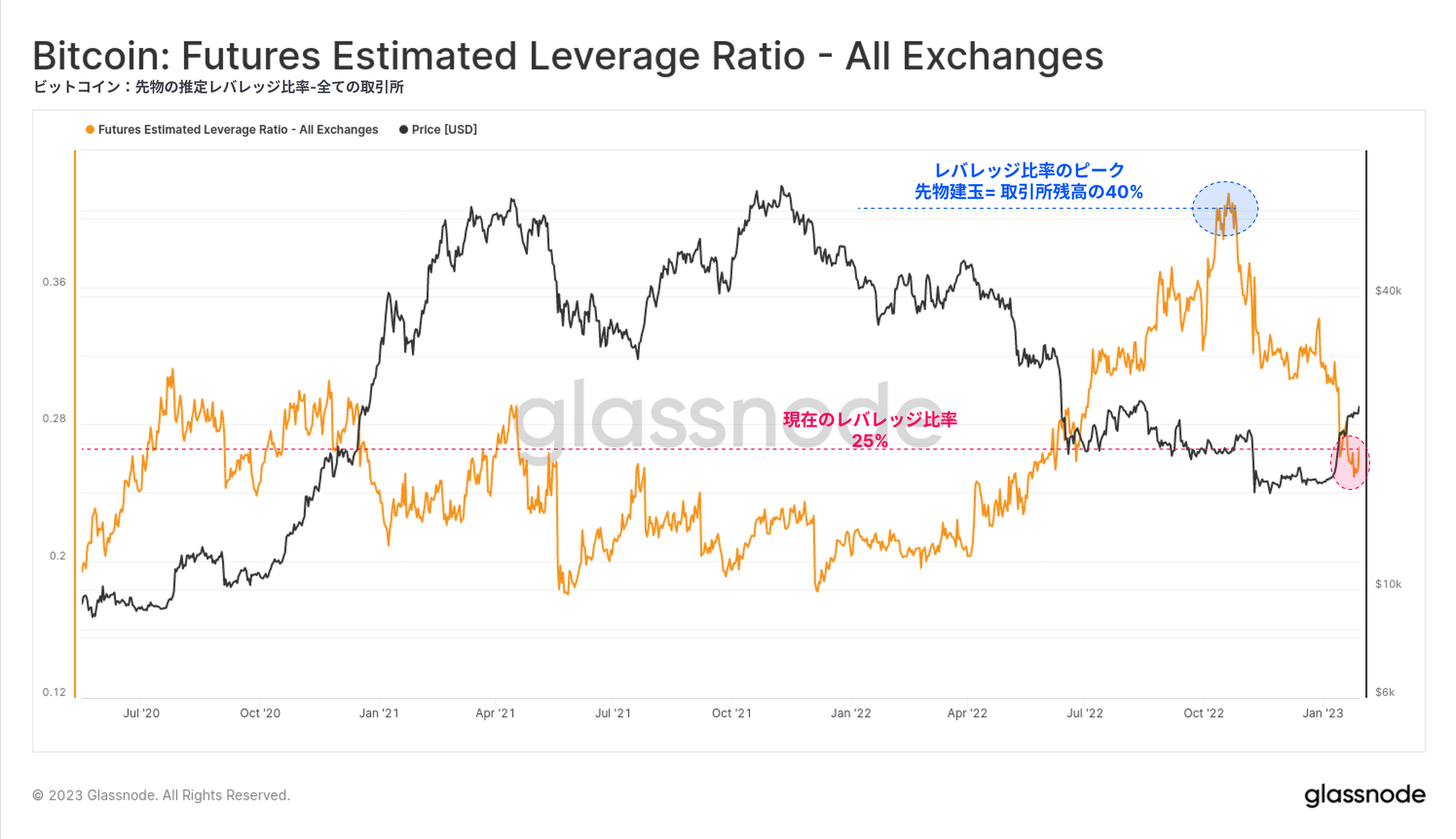

先物取引の建玉の想定元本と対応する取引所のBTC残高を比較すると、市場におけるレバレッジの相対的な規模を測定できる。このレバレッジ比率は、スポット取引所残高の40%に相当する建玉から、過去75日間でわずか25%まで減少していることがわかる。

全体として、これは先物のレバレッジの大幅な純減と、ショート投機筋の手仕舞いを反映している。また、短期的なダウンサイドのヘッジポジションの減少を示唆している可能性もある。相対的に見ると、オンチェーンセルフカストディ(WoC46)への回帰が見られるようになったことと併せて、これは現在の市場構造における主要な原動力はスポット市場に重点が置かれているといえる。

スポット取引所を調査

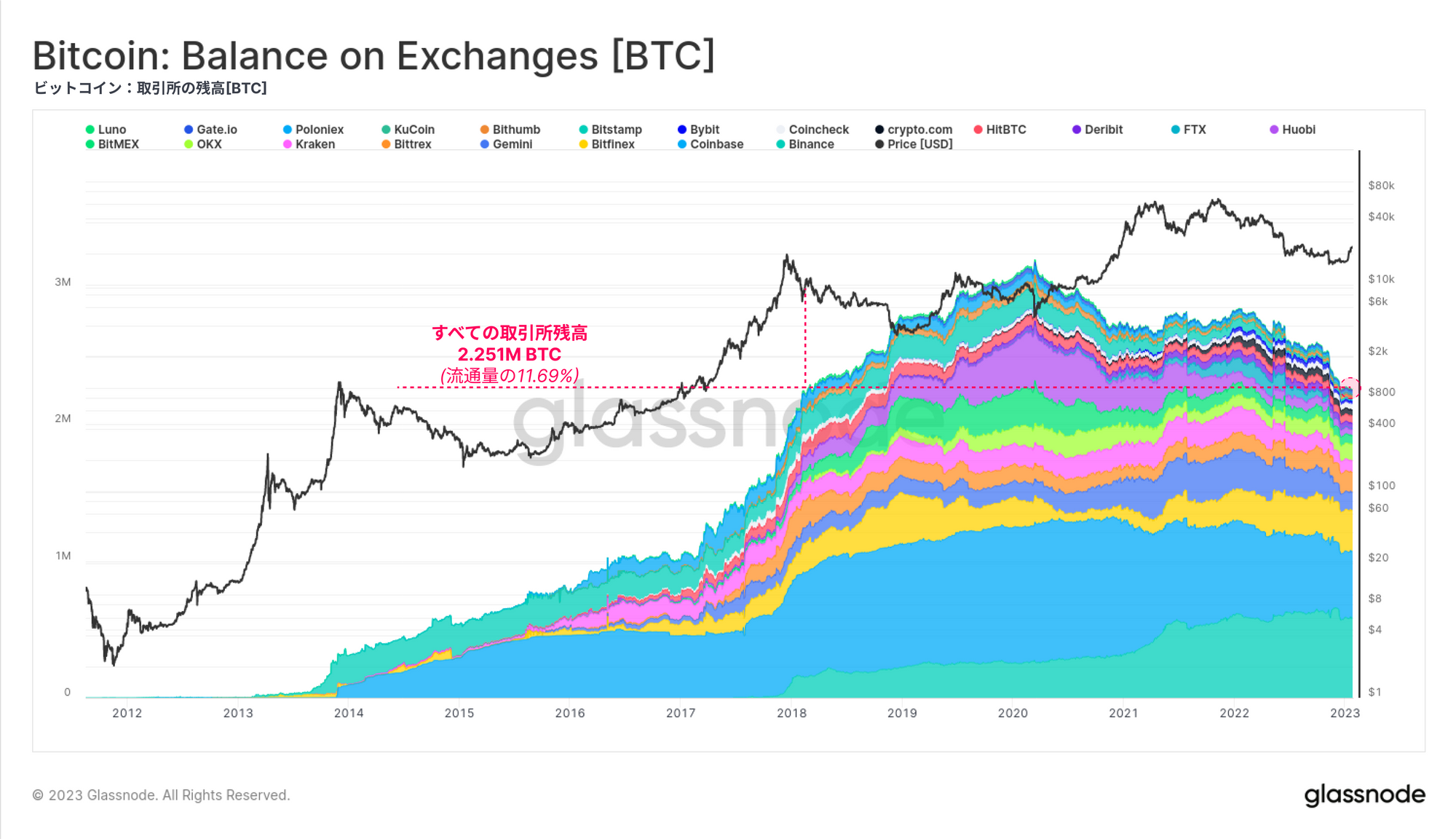

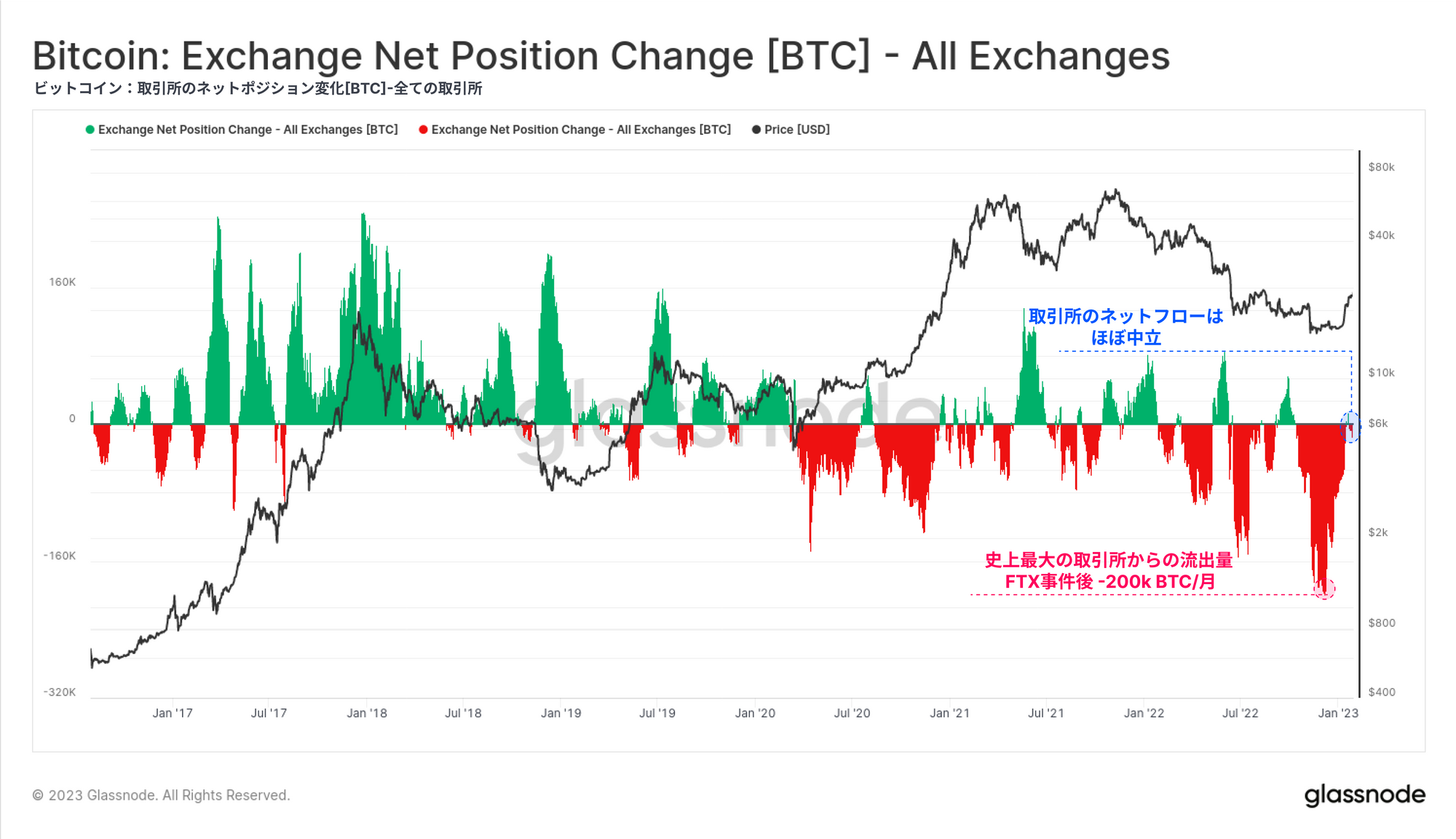

スポット取引所からコインが流出する傾向は、2020年3月以降において大きなテーマであり、今日に至るまで取引所コイン残高は過去最高を記録している。現在、我々が追跡している取引所で保有されているBTC残高の合計は約2.251M BTCで、流通供給量の11.7%を占めており、最後は2018年2月に見られた数年来の低水準にある。

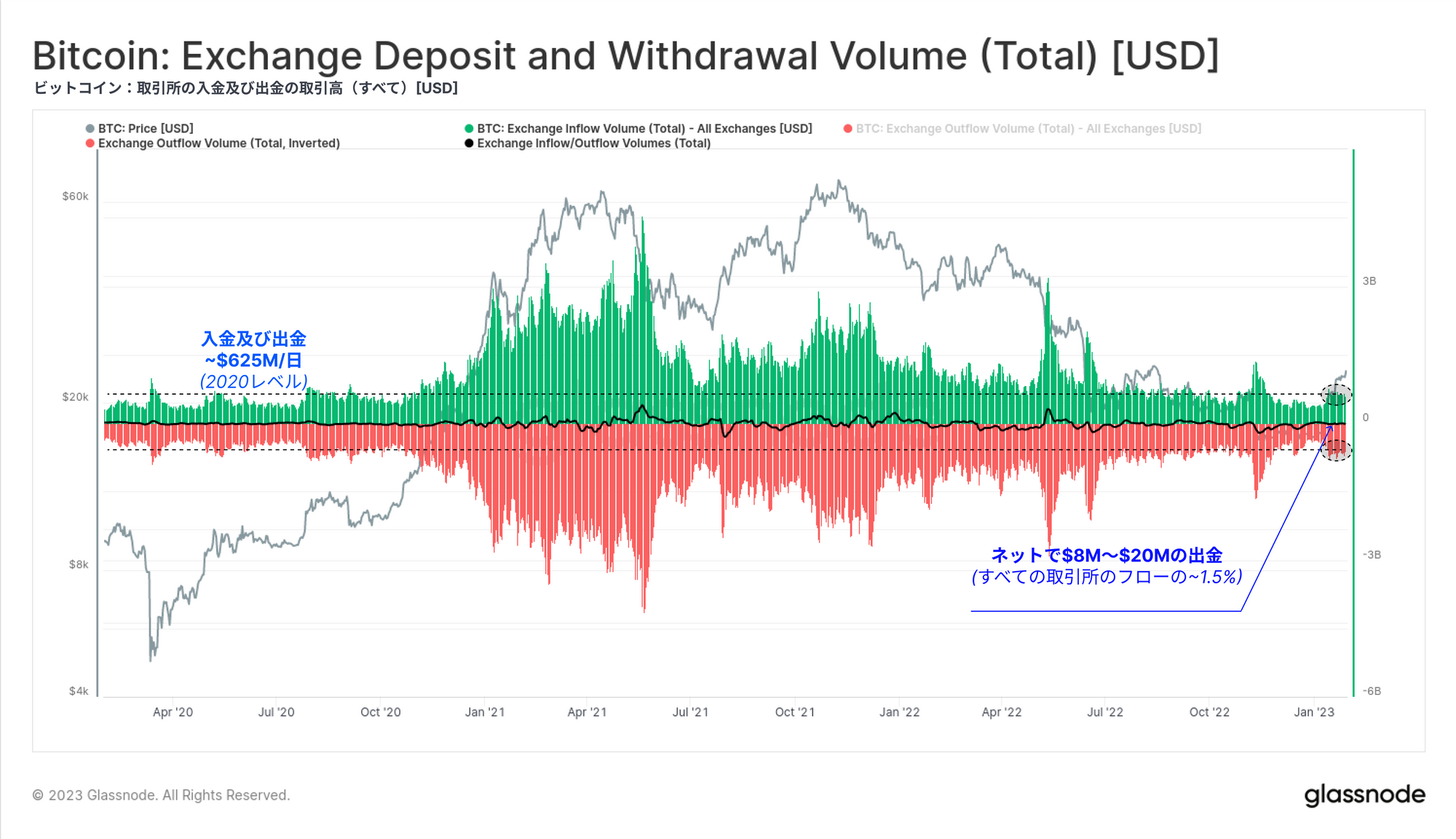

取引所へのコインの流入と流出の総量は、現在双方向において約$625M/日(すなわち合計$1.25B/日)である。1日のネットフローは$20M程度で、これは全体の1.5%に過ぎず、取引所のフローは驚くほど均等なバランスであることを示している。1日当たり2億ドルから3億ドルの純流出があった11-12月期とは対照的といえる。

この11-12月期には、月間における史上最大のコイン流出が発生し、全取引所で-20万BTC/月の流出を記録した。現在は取引所のネットフローは中立に戻り、流出が落ち着いたことを反映している。これは、年初来で43%以上急反騰した市場が、新たに発生した売却(WoC4)に対して新規需要が鈍化していることを示しているのかもしれない。

進化する経済

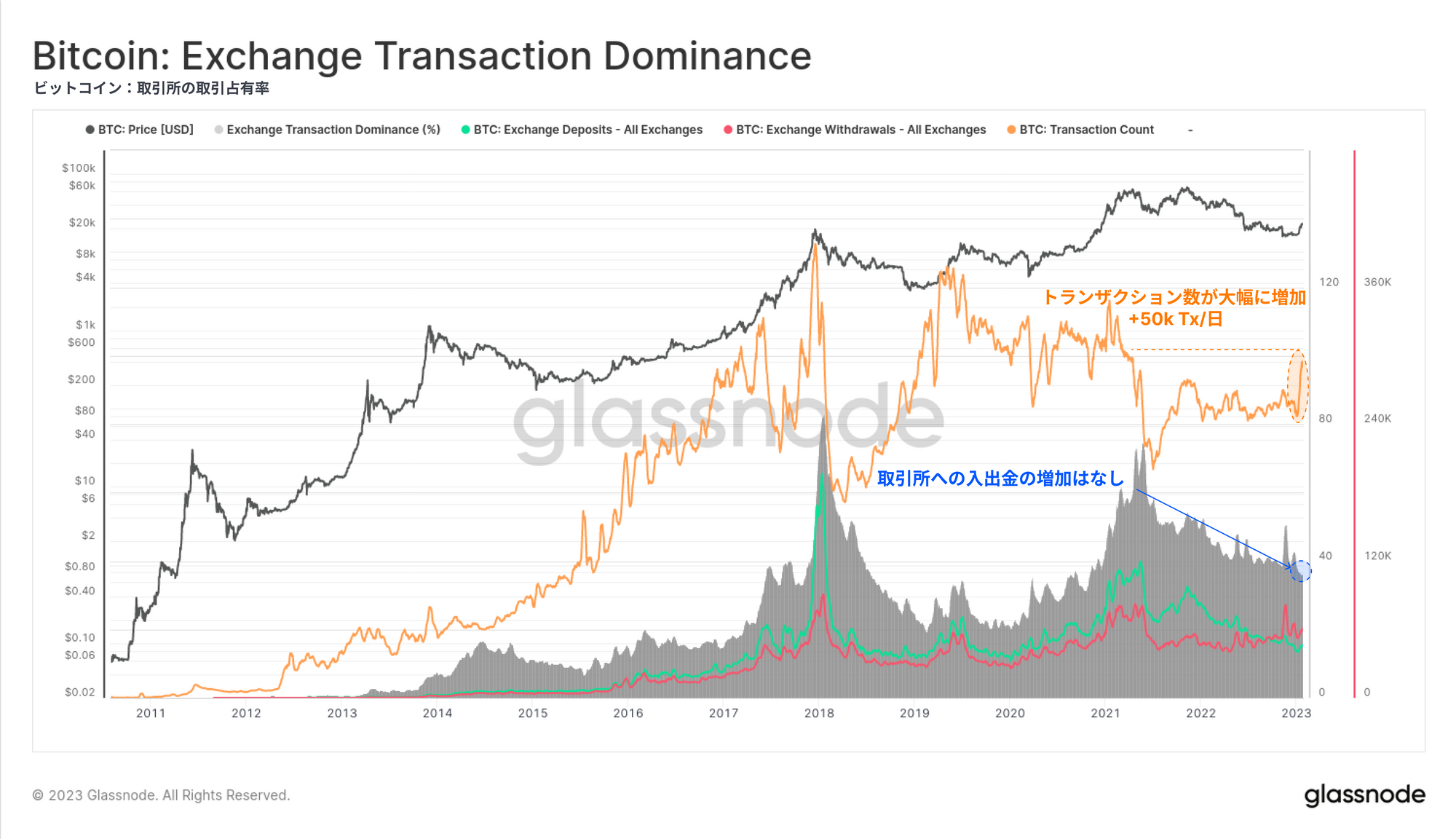

今週、ビットコインのオンチェーン取引は1日あたり5万件以上へと急増したが、取引所への入金や出金の件数がそれに見合うほど増えているわけではない。現在の取引所関連の取引は、総取引数のうちわずか35%であり、この占有率は2021年5月の市場のピーク以降、依然として下降トレンドにある。

この取引数の急増は、当社のエンティティ調整済みデータでも確認できており、単一のエンティティや内部のウォレット管理とは関連がないことを示唆している。またこのような最近の取引活動の上昇は、ビットコイン経済内における他の場所で起こっていることを示している。

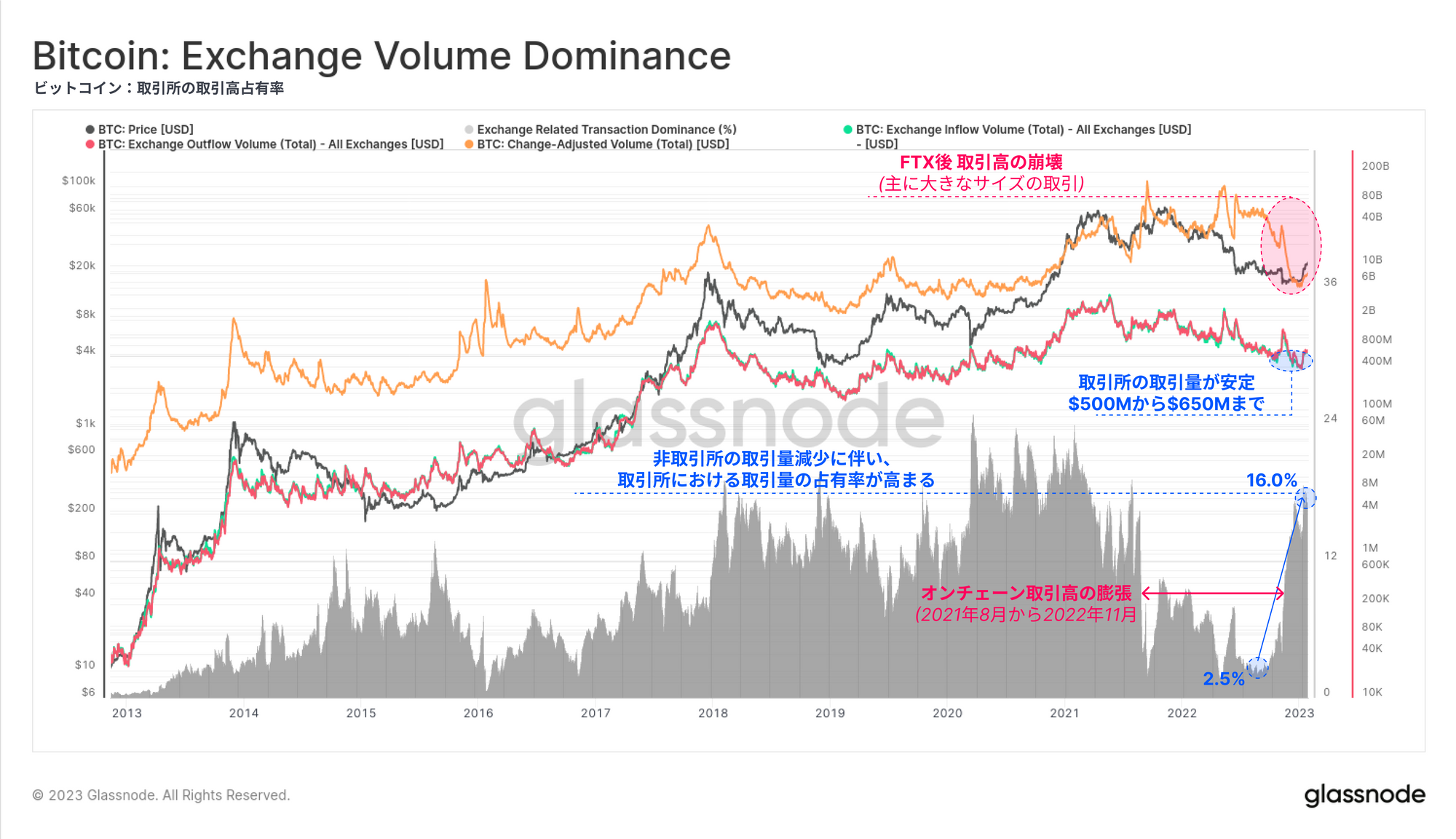

取引所の米ドル建て出金取引量は過去数週間では比較的安定しているものの、取引所関連のオンチェーン取引量の占有率は2.5%から16%超へと相対的に増加している。

WoC 3とWoC 2で述べたように、ビットコインのグローバル取引量は11月以降急激に減少している。これは、2021年8月から2022年11月にかけて、業界全体のデレバレッジやFTX/Alameda社によるウォレットのマネジメント不足などにより、膨張した大規模なオンチェーン取引高が減少したことを反映していると思われる。

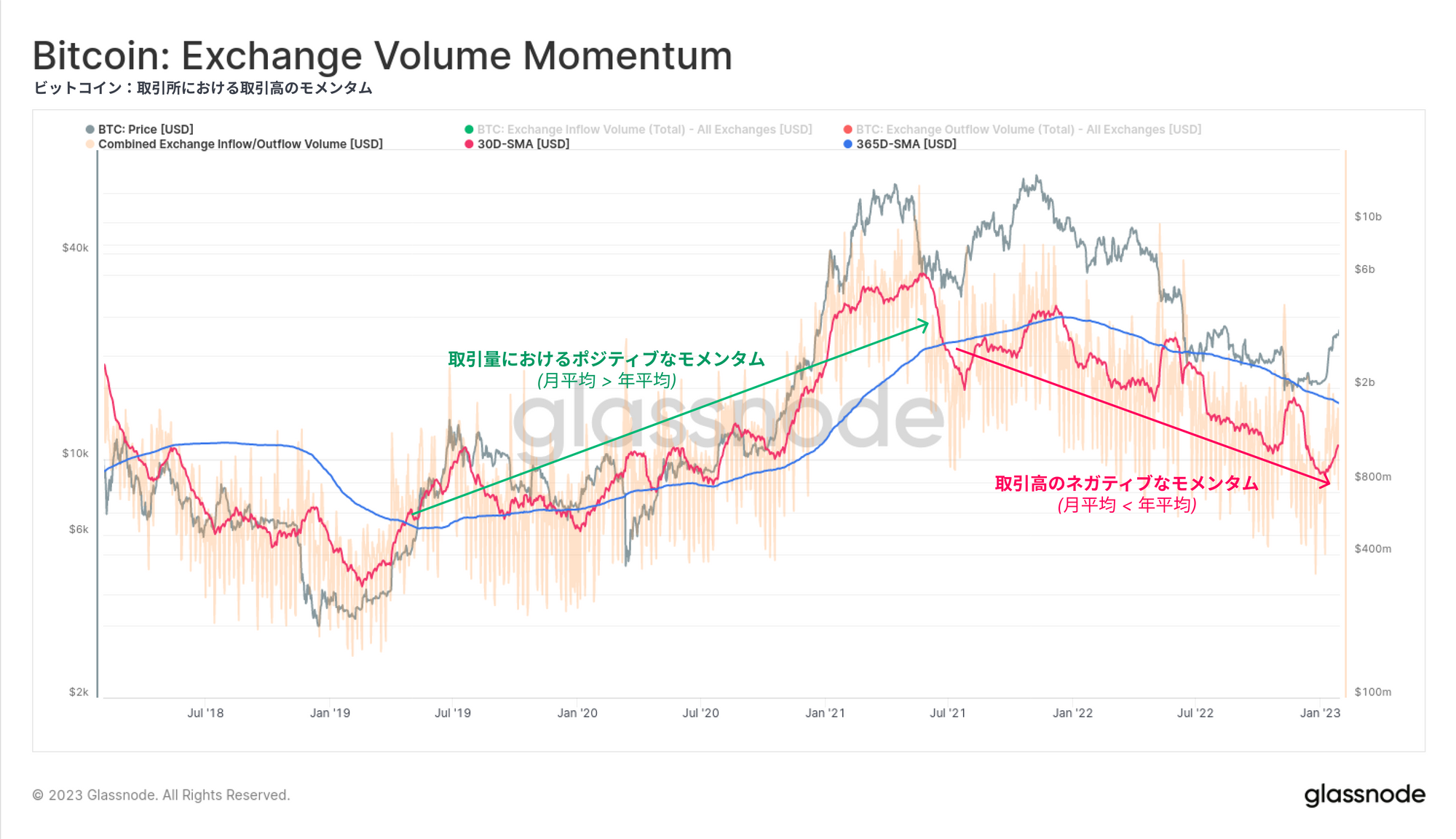

通常、市場の強さは、投資家やトレーダーがより活発になるにつれて、オンチェーン取引所の総取引量の増加を伴う。上記のような背景から、取引所送金量には依然としてネガティブなモメンタムがあることがわかる。月平均は増加し始めたが、現段階では年間ベースラインを大きく下回っている。

🔔 注意:取引所の流入・流出取引高[USD](30日単純移動平均線)が$875Mを上回ると、最近の取引所関連フローが年間ベースラインに向かって増加することを示唆する。

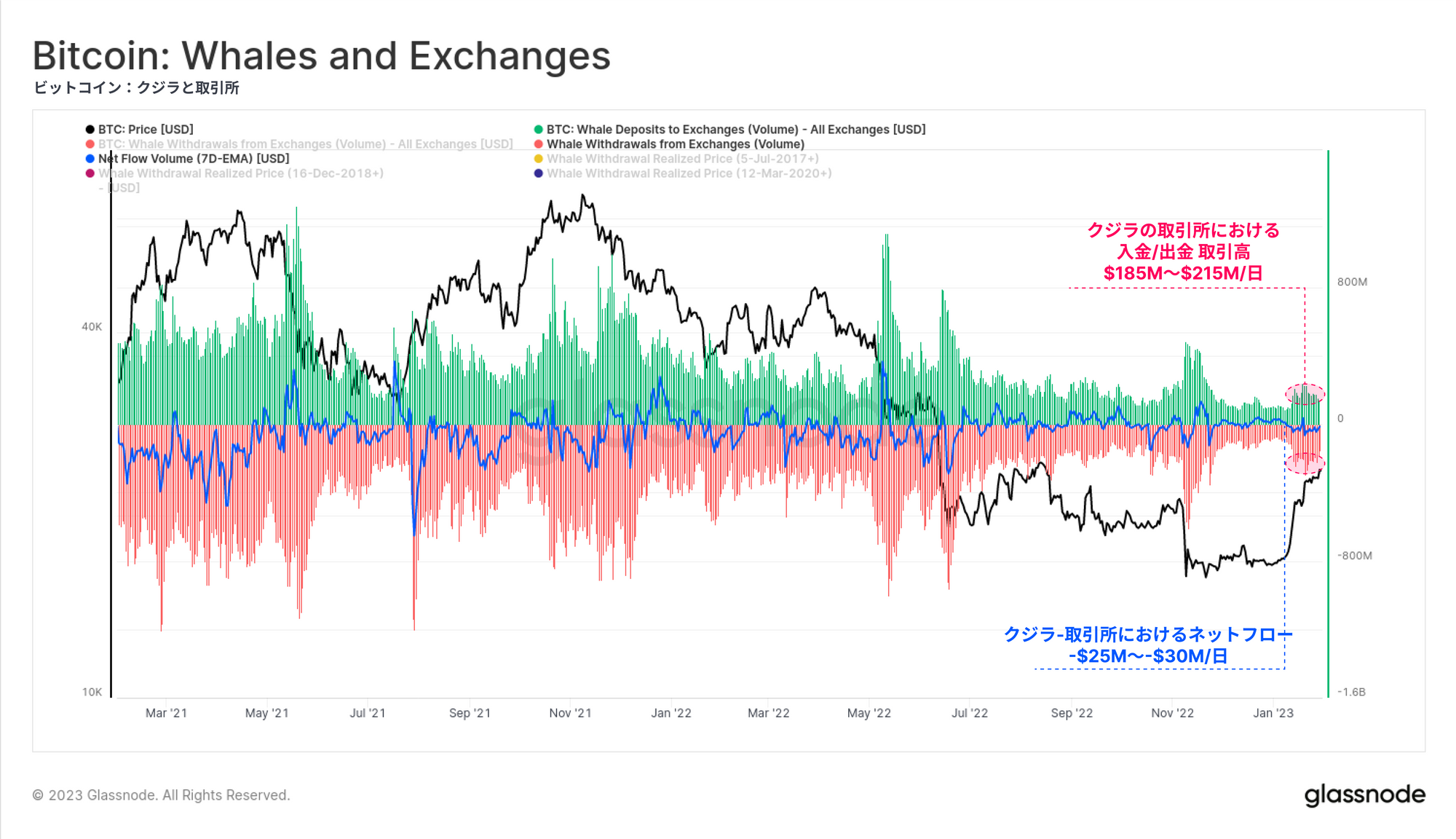

特に1,000BTC以上を保有するクジラエンティティに注目すると、取引所への入金量と出金量の両方が増加していることが確認できる。1月を通して、クジラエンティティの取引所への流入(および流出)総額は1億8500万ドルから2億1500万ドルであり、ネット総額は約2500万ドルの出金であった。

平均的な取得価格

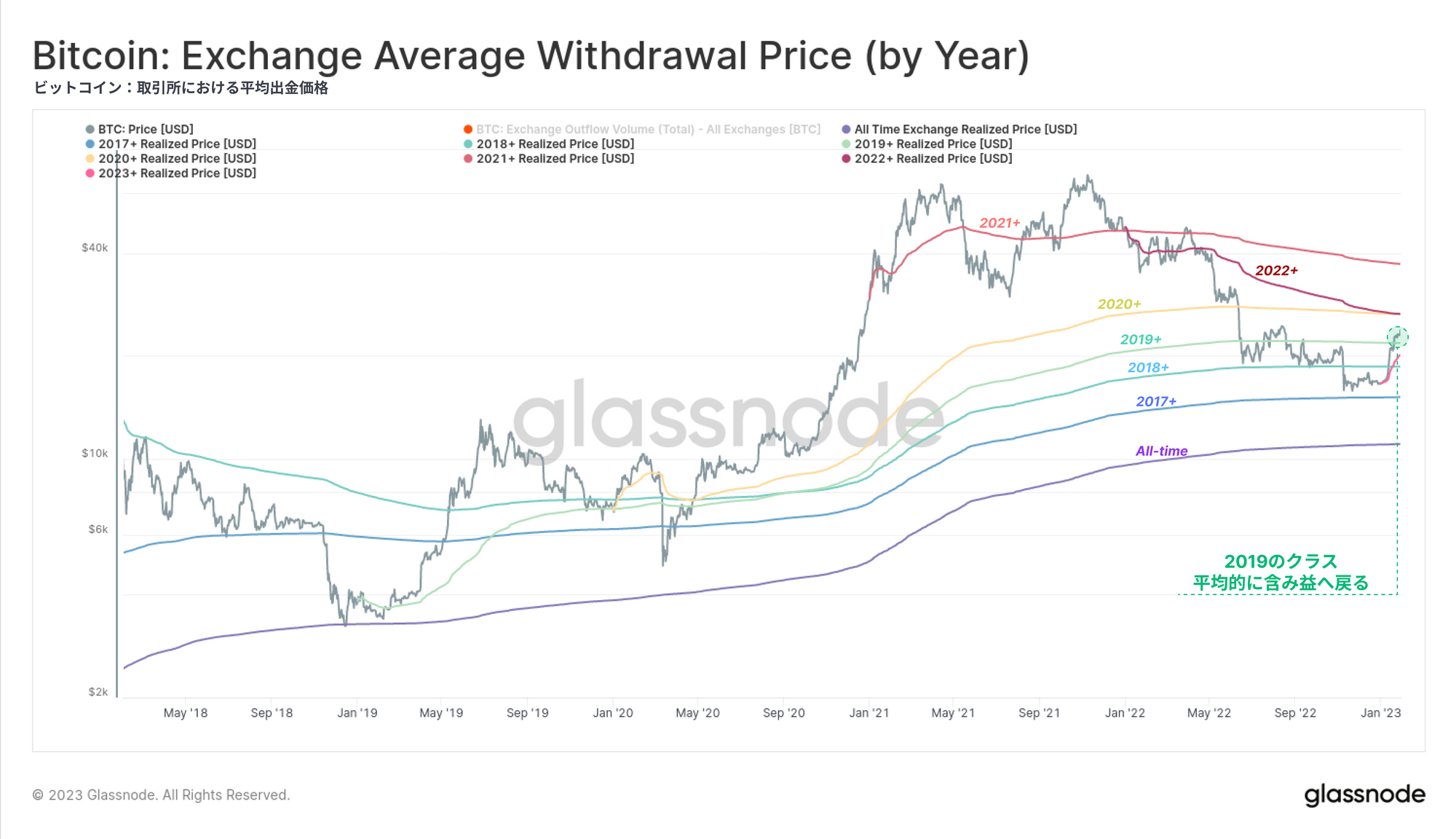

このように大量のコインが取引所に流入・流出したため、ビットコイン経済のさまざまなコホートにおける平均取得価格を推定できる。最初のチャートは、毎年1月1日に計算を開始し、ロングのみのDCAコストベーシスのような形で年別の平均取得価格をモデル化したものである。

2022年の下降トレンドでは、2017年以前の投資家のみがネット含み損の計上を回避しており、2018年以上のクラスはFTX暴落によってコストベーシスを割ることとなった。しかし、現在の急反騰により、2019年以前のクラス($21.8k)およびそれ以前のクラスは、再び含み益に戻った。

🗜️ ワークベンチのヒント: この平均出金価格は、累積合計関数と定義した開始日を使用して計算できる。cumsum(m1,since?)

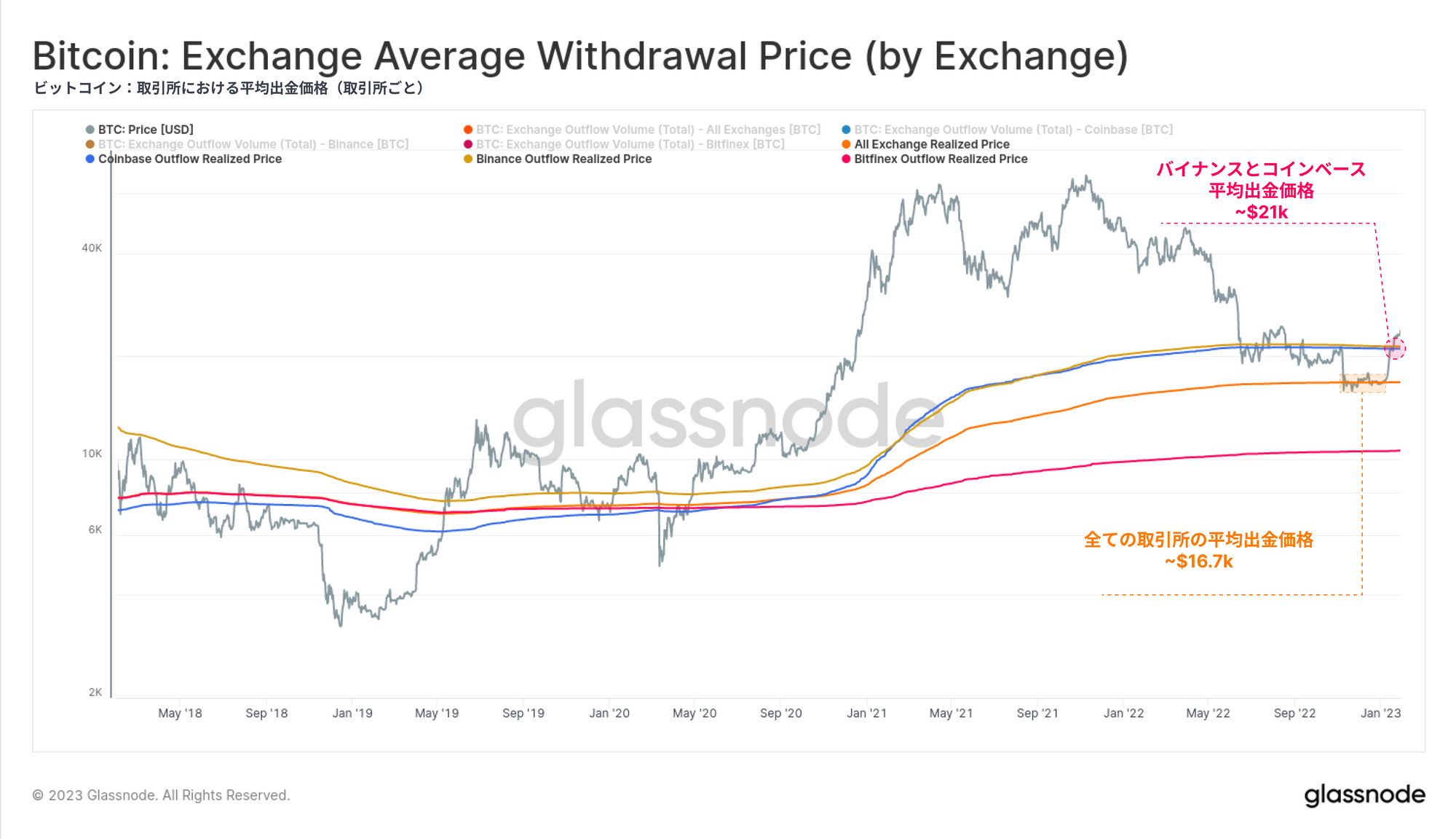

取引所ごとに同様のモデルを作成できる。以下のチャートは、最近の価格変動が3つの重要なコストベーシスレベルと交差していることを示している:

・🟠全取引所において全ての時間帯の出金価格が$16.7kで交差しており、年末の調整相場レンジでサポートとなった。

・🟡 + 🔵2大取引所であるCoinbaseとBinanceの2017年7月以降の平均出金価格は、21kドル付近を突破したところである。

先週のレポート(WoC 4)と同様に、これは利益ある供給の割合(Percent Supply in Profit)などの指標内でも確認でき、価格がオンチェーンでの取得価格より大幅に増加した。

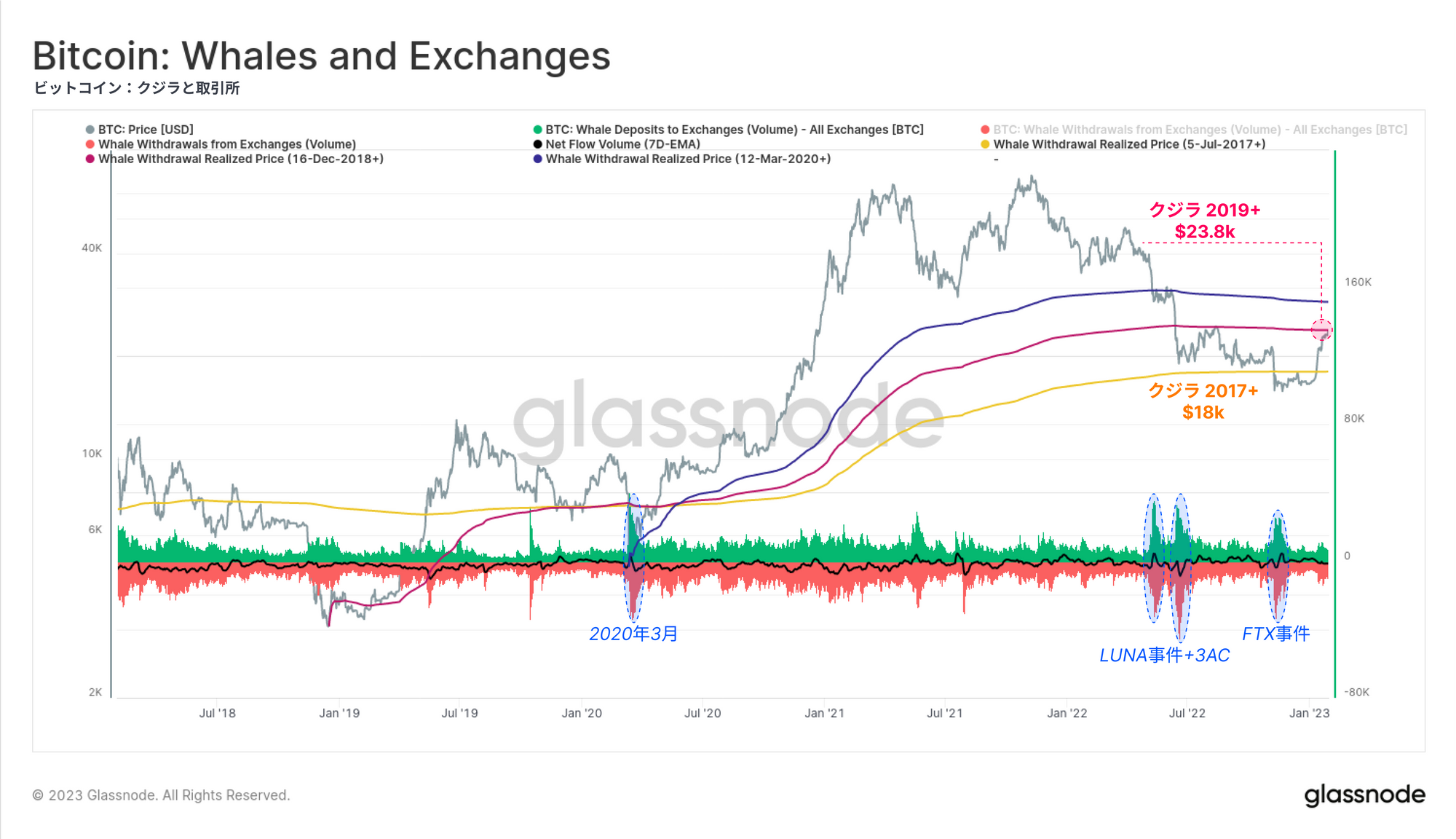

最後に先程のクジラコホートに戻るが、今回は市場の主な底値以降の平均取得価格を検証してみる。市場の安値から調査を開始することで、このコホートにおいて最も有利な価格を評価できる。

2017年市場から活動している平均的なクジラ🟡でさえ、2022年に価格が18kドルを割り込んだ際には含み損になることがわかる。2020年3月の安値以降に活動したコホートは、取得価格が23.8kドルであり、執筆時点のスポット価格のすぐ上に位置している。

これらの3つのモデルは、2022-23年の弱気相場がいかに容赦のないものであったかを示しており、最も有利なところで購入したコホートでさえも含み損に追い込まれている。

サマリーと結論

1月末に近づくにつれ、ビットコイン市場は2021年10月以来、歴史的なスポット需要と一連のショートスクイーズによって、最も強い月間価格パフォーマンスを示した。この急反騰により、市場の大部分が利益を取り戻し、先物市場は健全なコンタンゴ状態で取引された。また、FTXの後に発生した取引所からの資金流出も中立に落ち着き、現在は新たな資金流入によって均衡が保たれていることにも注目したい。

免責事項:このレポートは、いかなる投資アドバイスも提供するものではありません。すべてのデータは情報提供のみを目的として提供されています。ここで提供された情報に基づいて投資判断を行うことはできず、投資判断はご自身の責任で行ってください。

製品アップデート

12月は、市場にとって比較的静かな月であったものの、Glassnodeチームは、新しいディスカバリーページ機能、4件の新しいダッシュボード、23件のワークベンチのコンストラクションを提供するべく準備している。詳細については、12月のサービス更新を参照してほしい。

多言語チャンネル

新しいソーシャルチャンネルが立ち上がったことを喜ばしく思う。

・スペイン語(アナリスト: @ElCableR, Telegram, Twitter)

・ポルトガル語(アナリスト: @pins_cripto, Telegram, Twitter)

・トルコ語 (アナリスト: @wkriptoofficial, Telegram, Twitter)

・ペルシャ語(アナリスト:@CryptoVizArt、Telegram、Twitter)

・公式Twitterをフォローする

・公式テレグラムチャンネルに参加

・長文のディスカッションや分析はGlassnodeフォーラムでご確認ください。

・オンチェーン指標、ダッシュボード、アラートについては、Glassnode Studioをご覧ください。

・コアオンチェーン指標や取引所での活動に関する自動アラートについては、Glassnode Alerts Twitterをご覧ください。