資本のリセット

デジタル資産史上最大のデレバレッジイベントを受け、現在のビットコインの実現総額は、2021年5月以降のすべての資本流入が洗い流されたように減少している。それに伴い、オンチェーン活動も活発化しているが、実質的な出来高に対するフォロースルーが不足している。

ビットコイン市場は、FTXの崩壊に伴う激動の数週間を経て、サイクルの安値上で著しい調整が行われた。価格動向は10%近い力強い回復を見せ、16,065ドルの安値から17,197ドルの高値まで跳ね返した。

今週は、デジタル資産史上最大のデレバレッジイベントと思われる出来事の中で、市場参加者が被った損失の深刻さについて考察する。また、その後のネットワーク活動度やブロックスペースの需要への影響、そして現在の市場構造について探求する。

翻訳について

今週のオンチェーンは、スペイン語、イタリア語、中国語、日本語、トルコ語、フランス語、ポルトガル語、ペルシア語、ポーランド語、アラビア語、ロシア語、ベトナム語、ギリシャ語に翻訳されている。

今週のオンチェーンダッシュボード

今週のオンチェーンニュースレターでは、すべてのチャートが表示されるライブダッシュボードをご用意しています。このダッシュボードと対象となるすべての指標は、毎週火曜日に公開されるビデオレポートでさらに詳しく解説しています。Youtubeチャンネルやビデオポータルでは、より多くのビデオコンテンツや指標のチュートリアルをご覧いただけます。

損失のレジーム

まず、ここ数週間にわたる激動のデレバレッジイベント中で、すべての市場参加者が被った損失の大きさを検証してみよう。

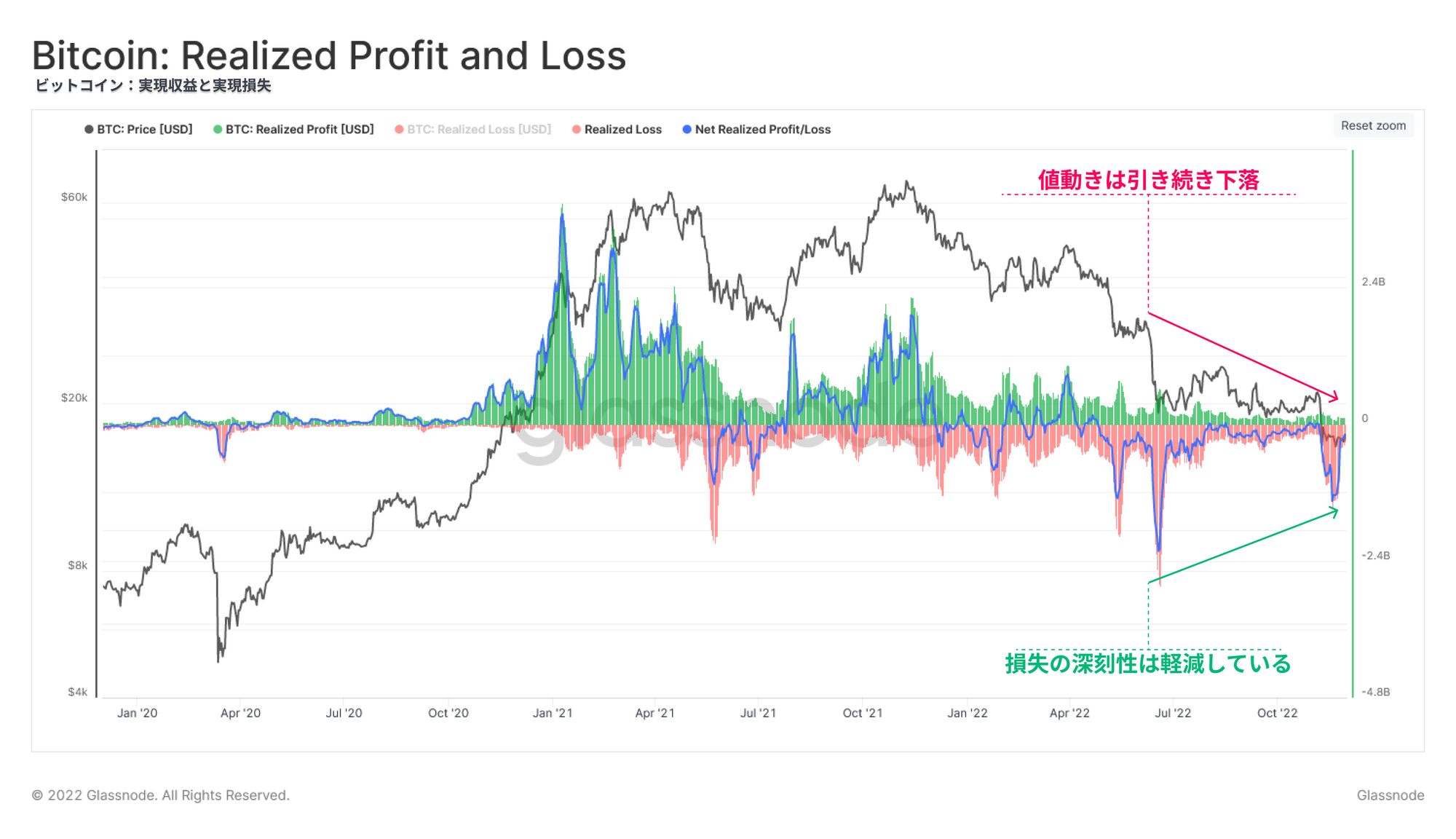

2022年6月の売り相場とFTXの暴落は、いずれも歴史的な規模の投資家によるキャピチュレーションを引き起こした。FTXの暴落では、ATHの1日の損失は-44億3,500万を記録した。しかし、週次の移動平均で見ると、損失は縮小しているように見える。一方で6月の売り相場では、イベント後の約2週間は毎日-7億ドル以上の損失が発生していた。

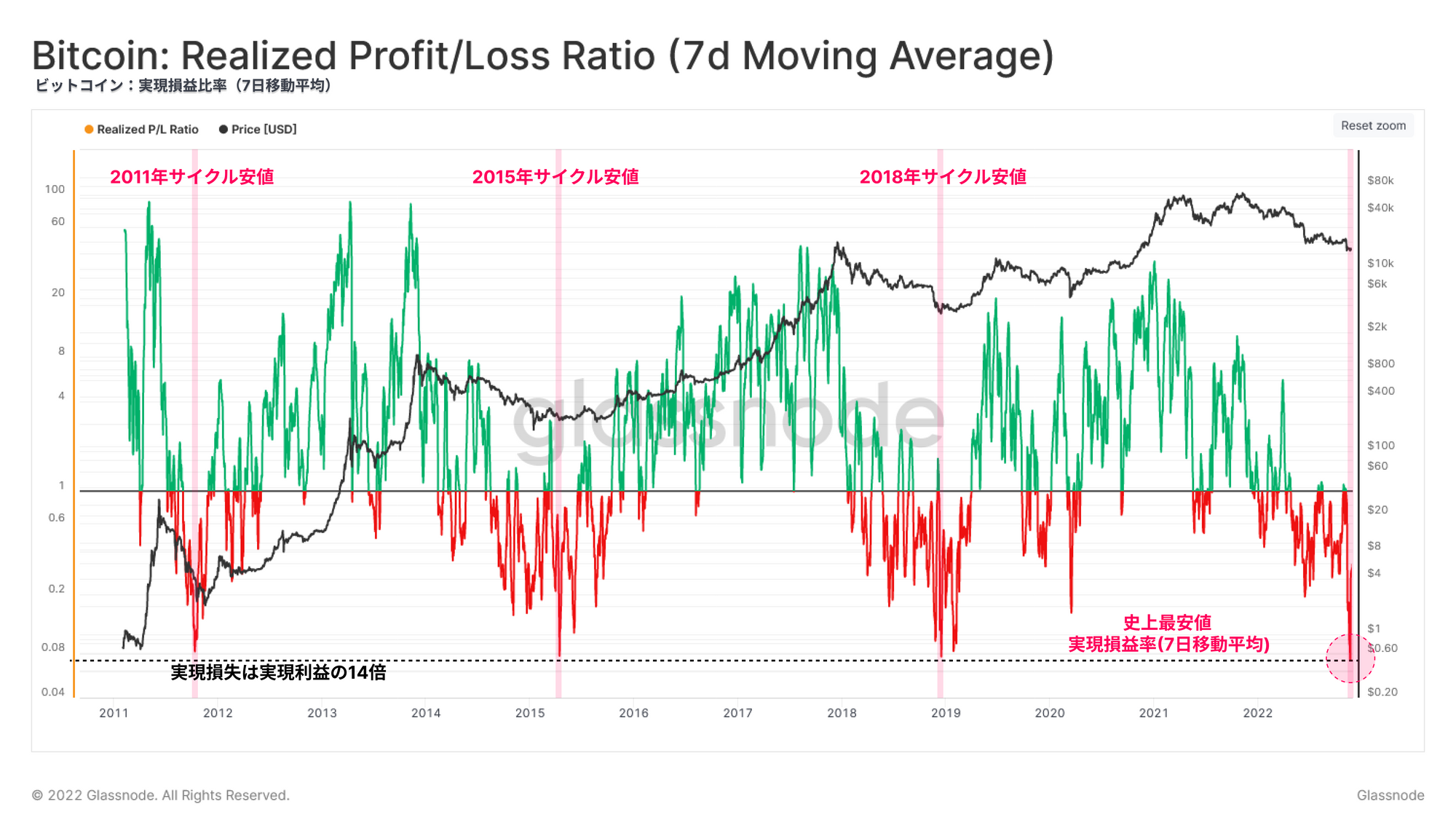

また、実現利益と実現損失の比率を調べることで、この分析を補足することができる。ここでは、実現利益と実現損失の比率が過去最低となっていることが分かる。

これは、市場において確定した損失が、確定した利益の14倍であったことを示している。これは、2020-22年サイクルにおける全体的な値動きがスポット価格を上回っていることを一部反映していると思われる。

過去にこの規模の実現損益率が極端に低下した事例では、歴史的にマクロ市場のレジーム転換と重なっている。

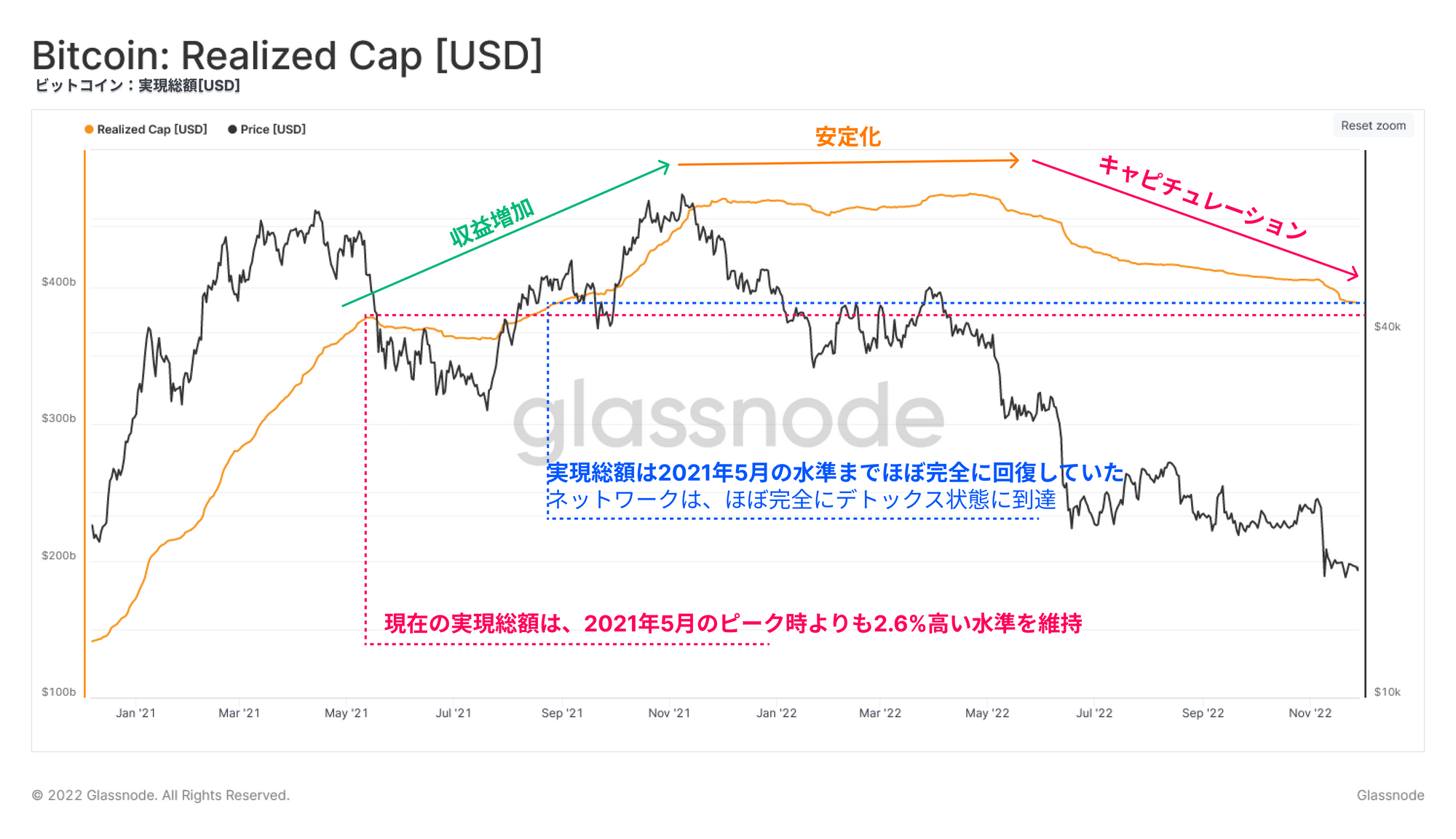

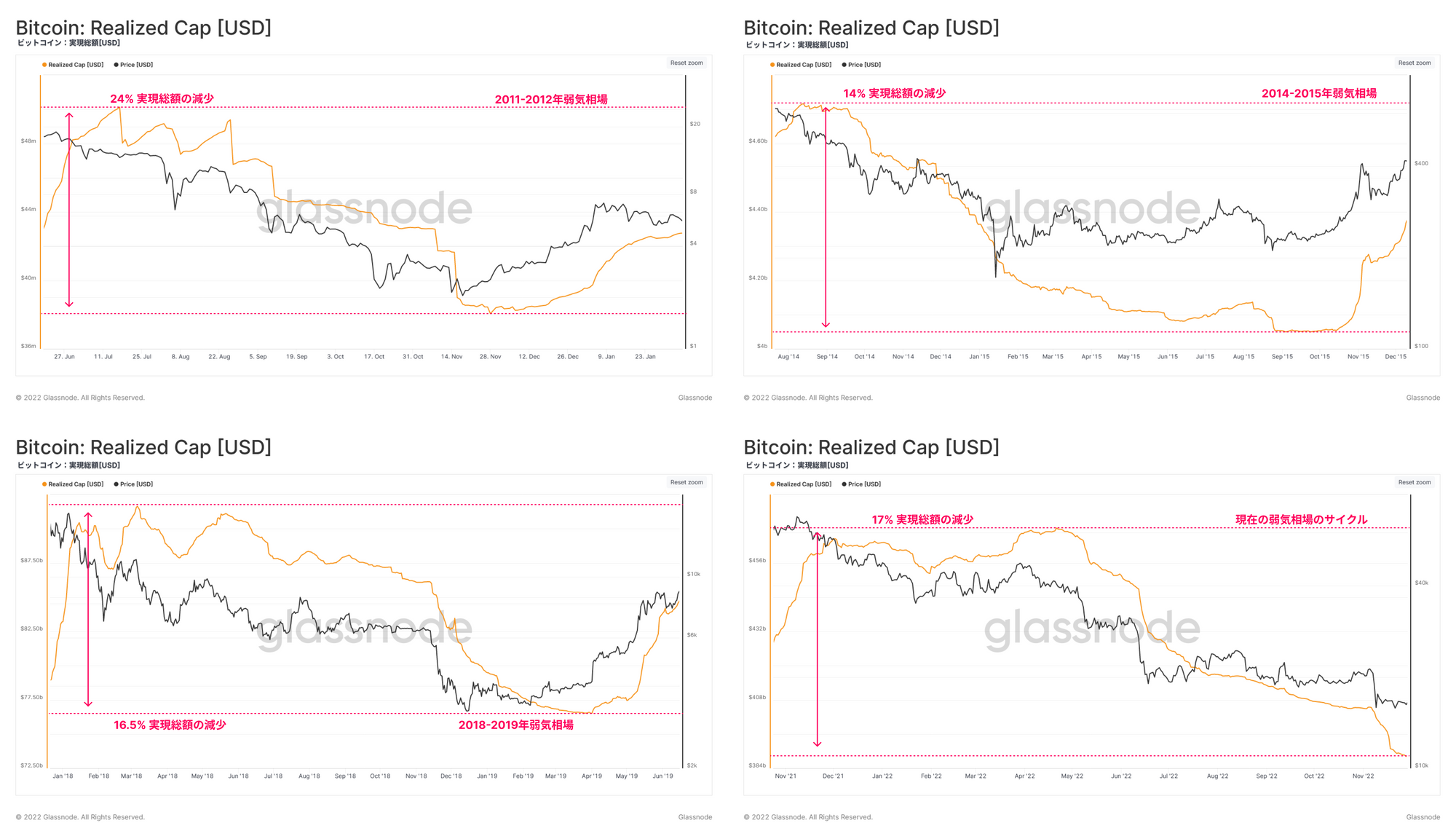

次に、実現資本(Realized Capitalization)指標を検証する。これは、ネットワークの開始以来、流入した資本と流出した資本のネット総額を示すものである。この指標は、市場サイクルがピークに達した後のネットワークから流出した資本の深刻度を評価するために使用することができる。

2021年半ばの売り相場の後、実現総額において著しい上昇が見られている。これは、市場参加者が上昇局面で大きな流動性の出口を確保したため、利益を実現し、実現総額を増加させたと解釈できる。

2022年5月のLUNAの暴落後、市場の最高値近辺で購入した投資家が次第に大きな損失を確定するようになり、大幅な資金流出が見受けられるようになった。

2022年下半期に経験したATHへ向けた高揚感は概ね全て後退し、この過剰流動性はほぼ完全にデトックスされたことが示唆される。

実現総額のピークからボトムまでの期間において相対的な資本流出を計測することで、過去の主要な弱気相場と現在のサイクルを比較する。

・2010-11年にかけては、ピーク時の24%に相当する資金が流出した。

・2014-15年は最も低いが、14%という著しい資本流出を経験した。

・2017-18年は実現総額が16.5%減少し、現在のサイクルである17.0%に最も近い値を記録した。

この指標において、現在のサイクルは相対的に3番目に大きな資本流出を経験しており、間違いなく最も重要な成熟市場の一つである2018年のサイクルを上回っている。

過去6ヶ月間にわたってビットコイン投資家が経験した実現損失は、歴史的な大きさであった。収益性に対するストレスはイベント後に減少し始めているが、過去18ヶ月間で高まっていたすべての過剰流動性を完全に一掃する結果となった。このことは、2021年の投機プレミアムが完全に消失したことを示唆している。

ブロックスペースに対する需要の高まり

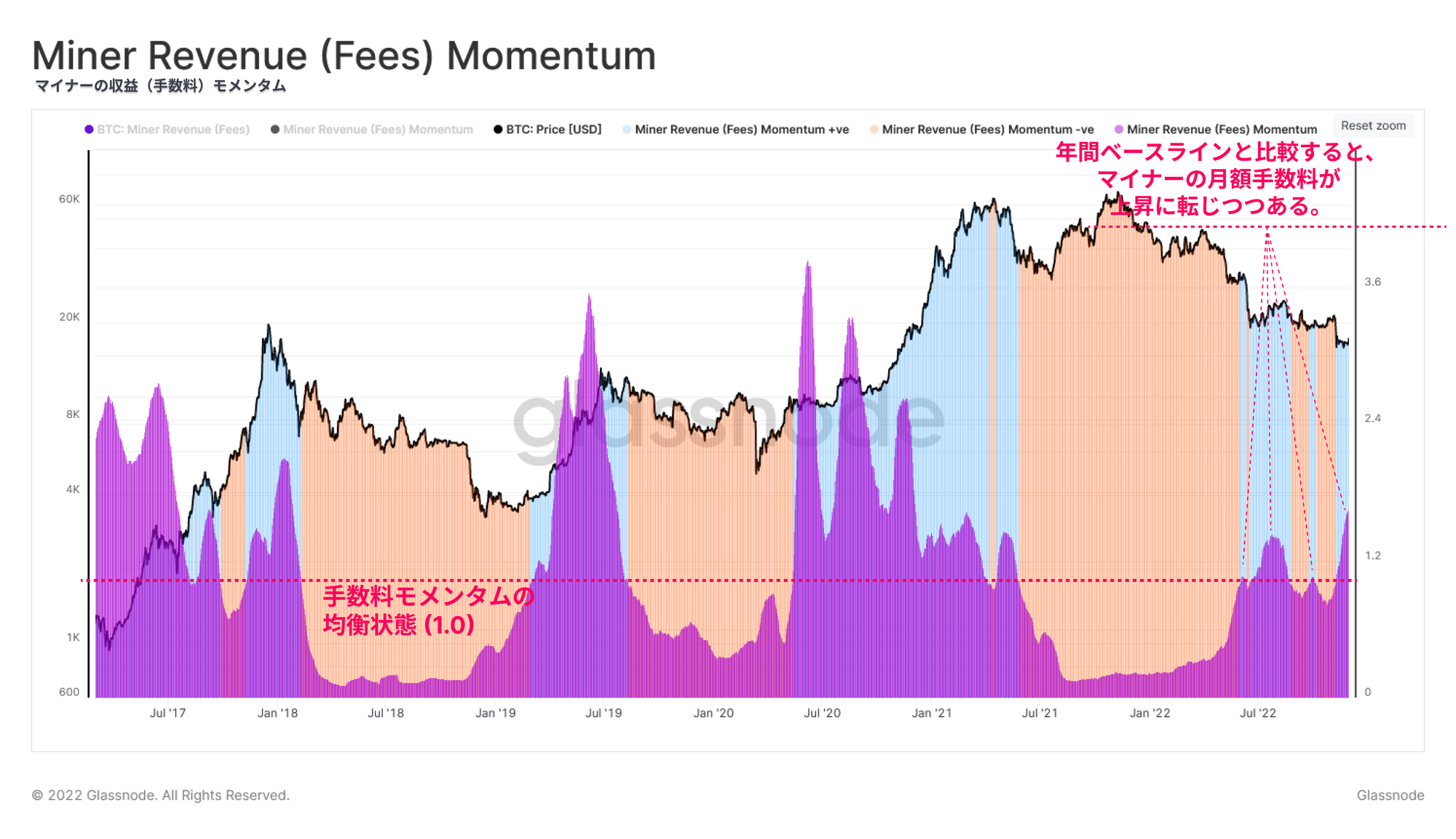

手数料によるマイナーの収益(The Miner Revenue from Fees)指標は、ブロックスペースの需要、および送金者が次のブロックに含めるために支払う手数料を値上げする意思があるかどうかを洞察できる。毎月の手数料を長期的な年間平均と比較すると、局地的な手数料モメンタムを評価することができる。

・1 🔵以上の手数料モメンタムは、年間ベースラインと比較して、手数料によるマイナーへの収益貢献が拡大することを示す。

・1🔴以下の手数料モメンタムは、年間ベースラインと比較して、 手数料によるマイナーへの収益が減少していることを示す。

弱気相場が続くと、ネットワーク活動度の大幅な低下を伴うことが多く、結果的に手数料収入は非常に乏しくなる。歴史的に、この膠着状態は価格が大幅に下落し、ブロックスペースに対する新たな需要が誘発された場合に解消されてきた。売り手が追い出されて買い手に偏ると、触発されてネットワークの混雑具合が上昇する。

最も興味深いのは、この上昇が一時的なものなのか、それとも持続してレジーム交代が起こる可能性を示しているのかということである。

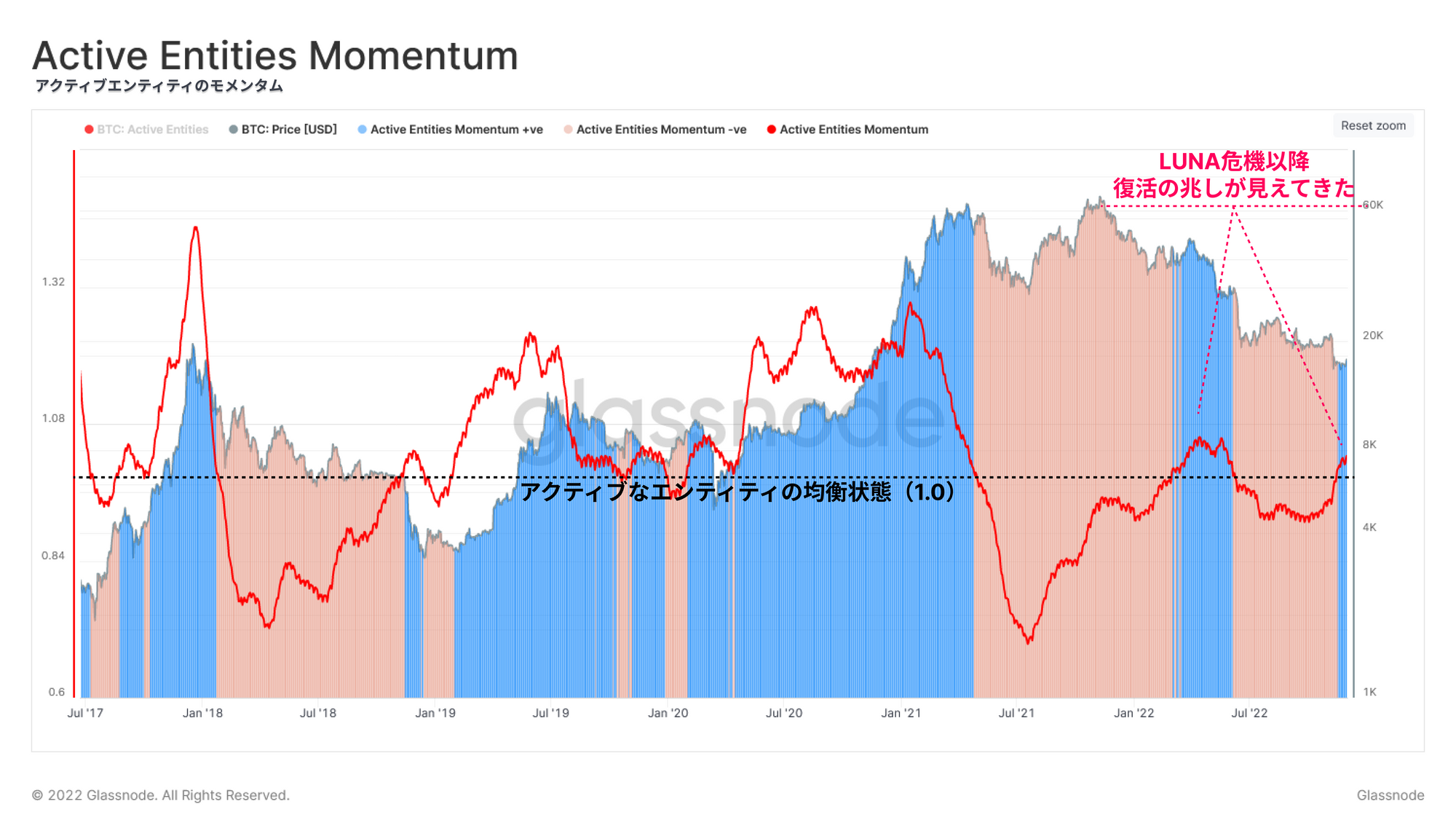

この観測は、アクティブエンティティのモメンタム(Active Entities Momentum)指標によって裏付けられており、以下の枠組みで考察することができる。

・モメンタムが1🔵以上は、ユニークエンティティの活動が拡大していることを示す。

・モメンタムが1🔴以下は、ユニークエンティティの活動が縮小していることを示す。

ここにおいても、最近の価格下落がオンチェーン活動の活性化を促し、この指標が2022年4月の48kドルへの価格上昇以来初めて均衡位置を突破したことを特筆したい。

エンティティモメンタムが均衡のしきい値に対して高水準で推移していることは、心強いことである。

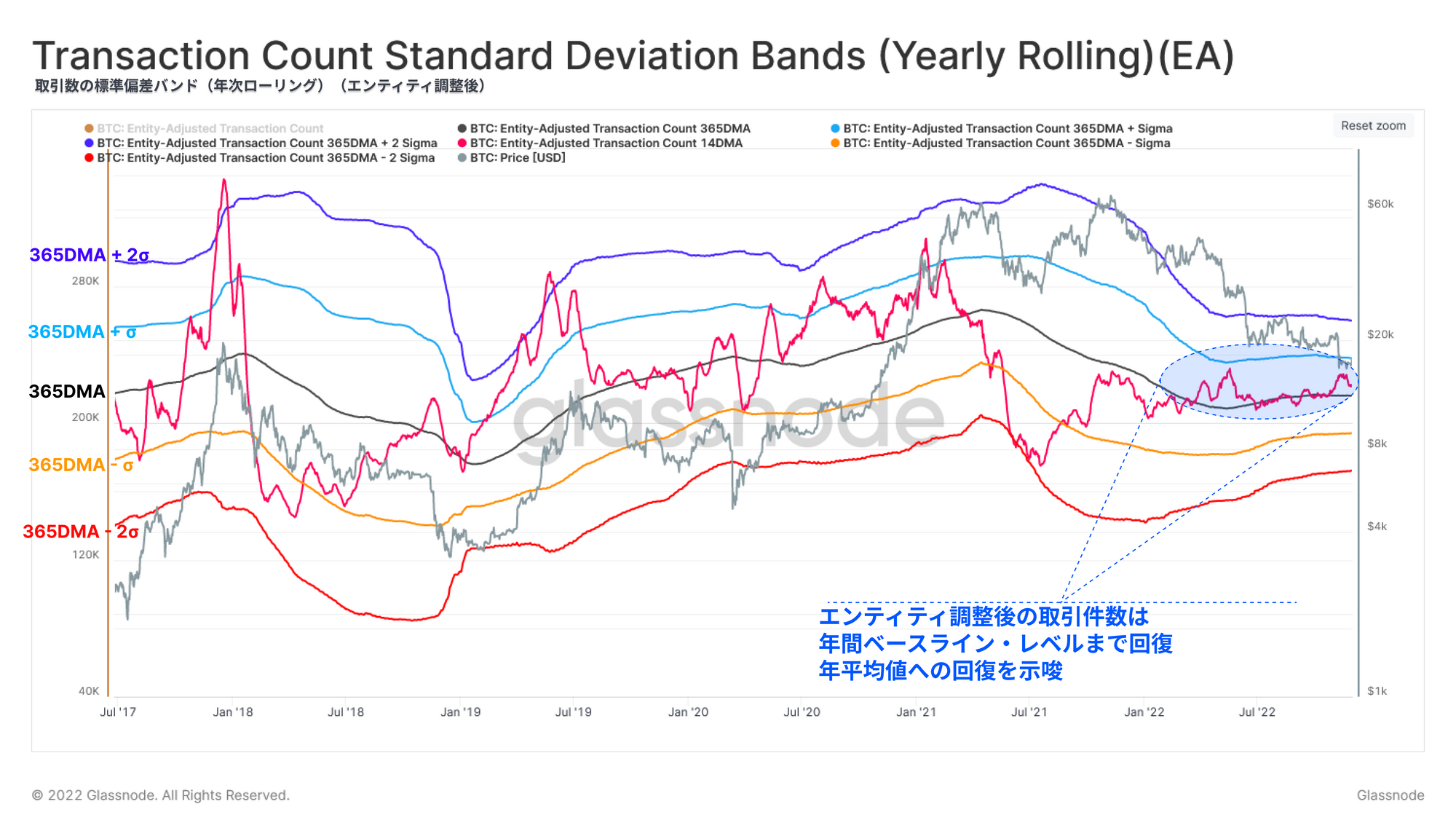

続いて、取引件数指標(エンティティ調整後)における年次ローリング標準偏差バンドを紹介する。これは、すべての確認済みの取引の14日単純移動平均線と±2σの範囲にある一連の統計バンドをプロットしたものである。

2つの重要な観察結果を確認することができる:

・2021年5月の取引件数の劇的な減少は、2018年初頭に見られたようなネットワーク活に対するほぼ全面的な追放を例示している。

・前述のイベントの後、ネットワーク活動度は、ゆっくりと、しかし一貫して年間ベースラインに向かって回復に乗り出した。これは、再び2018年後半と2019年の大部分に類似している。

取引件数の安定化についてみると、過去6ヶ月の間でビットコインネットワークがブロックスペースの需要の平衡位置に近づき、その付近で増減していることを示している。

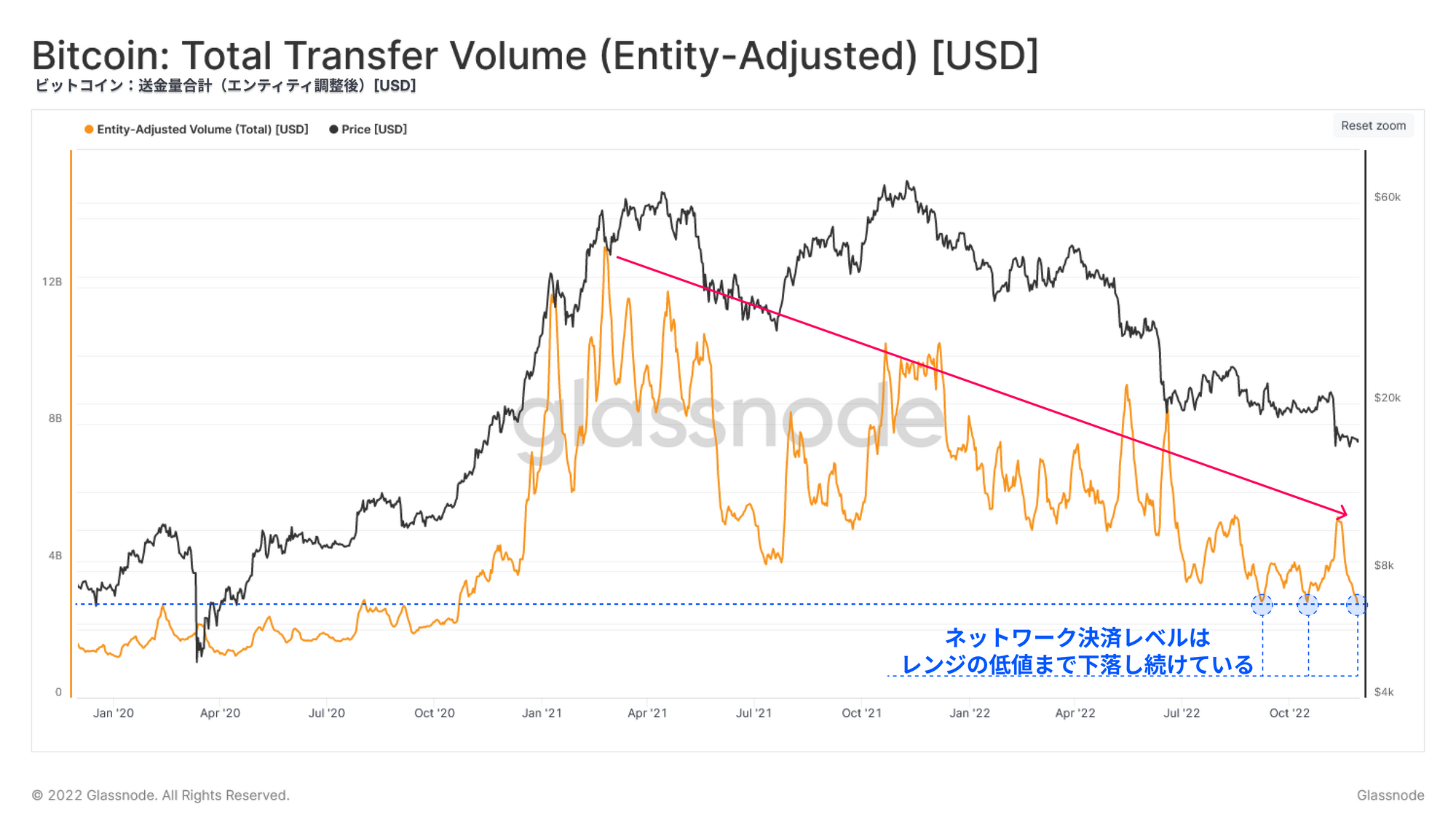

低迷を続けている分野の1つに、ネットワーク全体における決済量がある。

現在の決済量はサイクルの最低値を試しており、取引回数やユニークエンティティが改善しているにもかかわらず、送金のためのネットワークの利用が依然として乏しいことを示唆している。

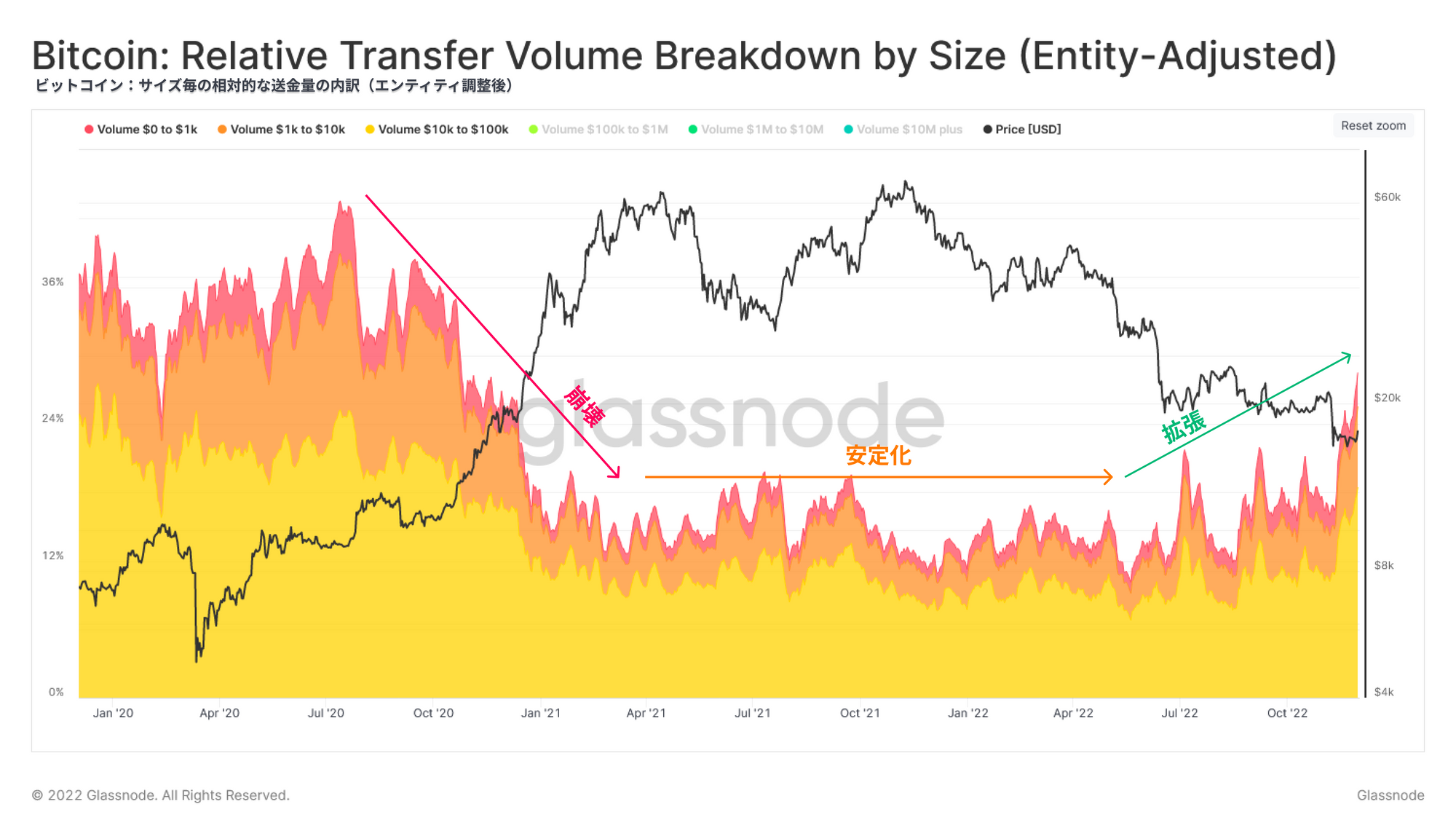

取引件数は回復しているものの送金量が減少しているということは、小口送金が増加し、大規模のエンティティの占有率が低下していることを反映していると思われる。相対的な送金量の内訳を見ると、小口取引(10万ドル以下)の割合が約35%に増加していることが確認できる。これは2020-22年のサイクル全体を通じて比較的安定していた10%から12%というレベルを脱却したことになる。

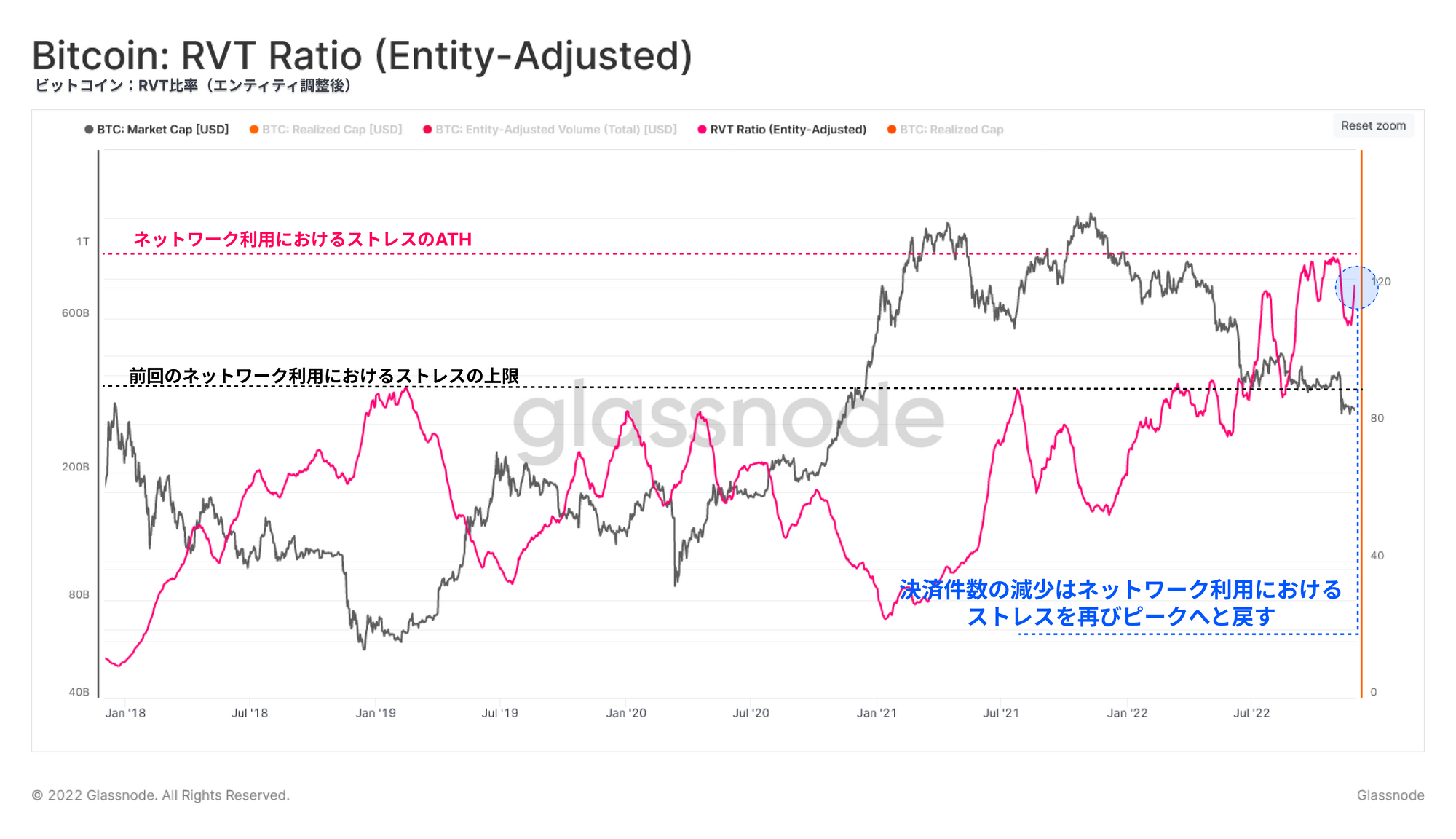

これに対してRVT比率という指標を使ってさらに詳しく分析すると、ネットワークはピークに近い使用率不足であることがわかる。これは、上記のような大幅な資本流出の後でも、ビットコイン実現総額が送金量に対してまだ比較的高いことを示唆している。

ビットコインのネットワーク活動度とブロックスペースの需要には、建設的な改善が見られる。しかし、このトレンドはまだ初期段階であり、再びサイクルの低値に近づいている送金量に対するフォロースルーが欠けている。

上なる如く、下もまた然り

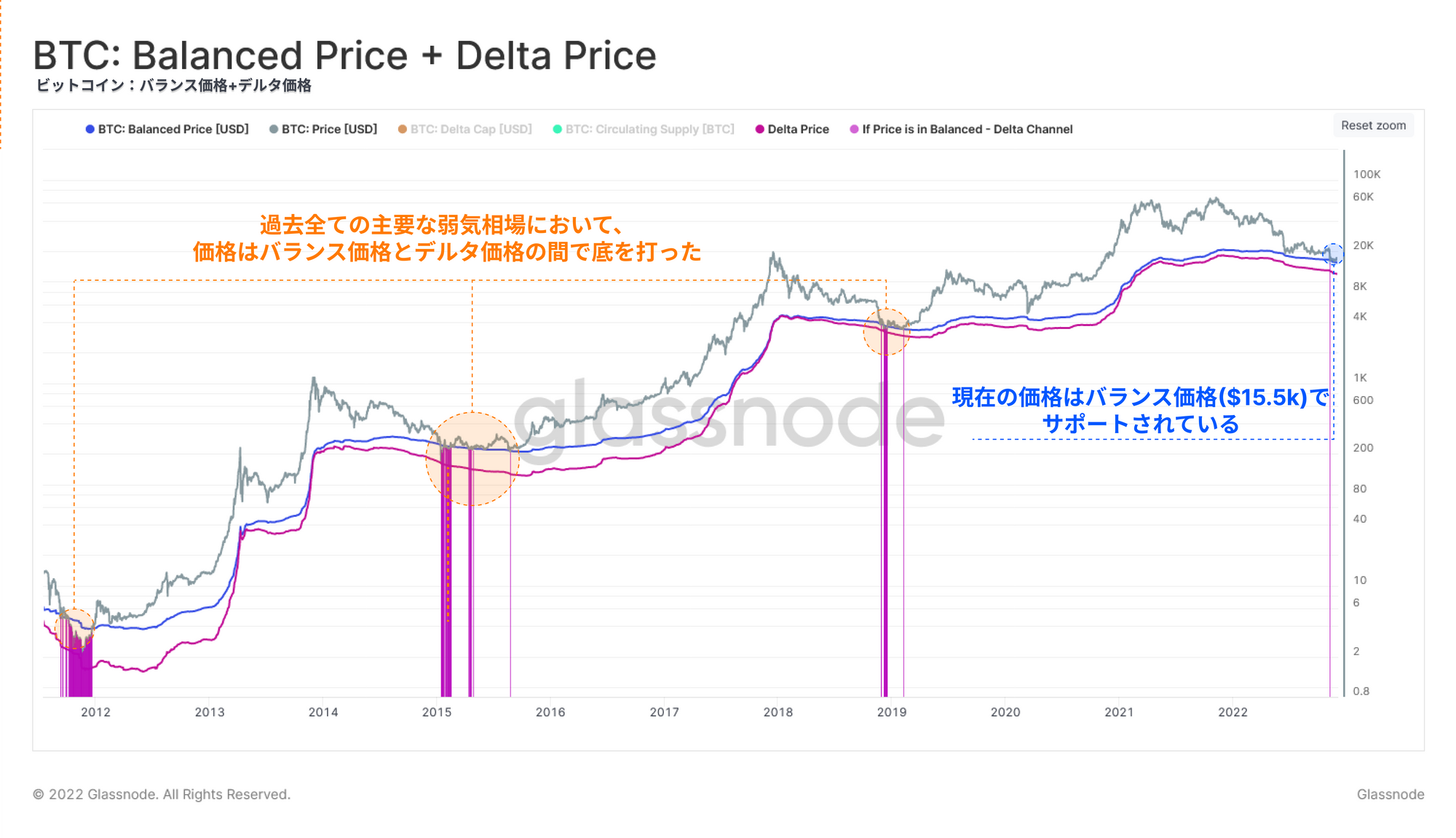

参加者の活動度は改善しているものの、ネットワークの利用率は依然として低く、あらゆる可能性を想定しておくことが賢明である。我々はネットワーク・コストベーシスを反映する2つのオンチェーン価格設定モデルを参考にしており、以前の弱気サイクルでも利用している:

・バランス価格🔵は、実現価格と送金価格の差として計算される。送金価格は、米ドル建てで消滅されたコインデーの累積合計であり、流通供給量とビットコイン誕生以降の合計時間で調整される。

・デルタ価格🟣は、実現総額と平均総額の差を流通供給量で割ったもので、平均価格は市場価格の全期間にわたる移動平均と仮定される。

過去のすべての弱気相場では、価格はバランス価格とデルタ価格の間で取引され、取引日の136/4518(3.0%)がこの範囲に収まっている。

現在の市場に関しては、15.5kドルから12.0kドルの範囲にある。価格は、FTXの崩壊が始まったときに一時的にこのチャネルに入っただけで、その後デルタ価格の上がサポートラインとなった。

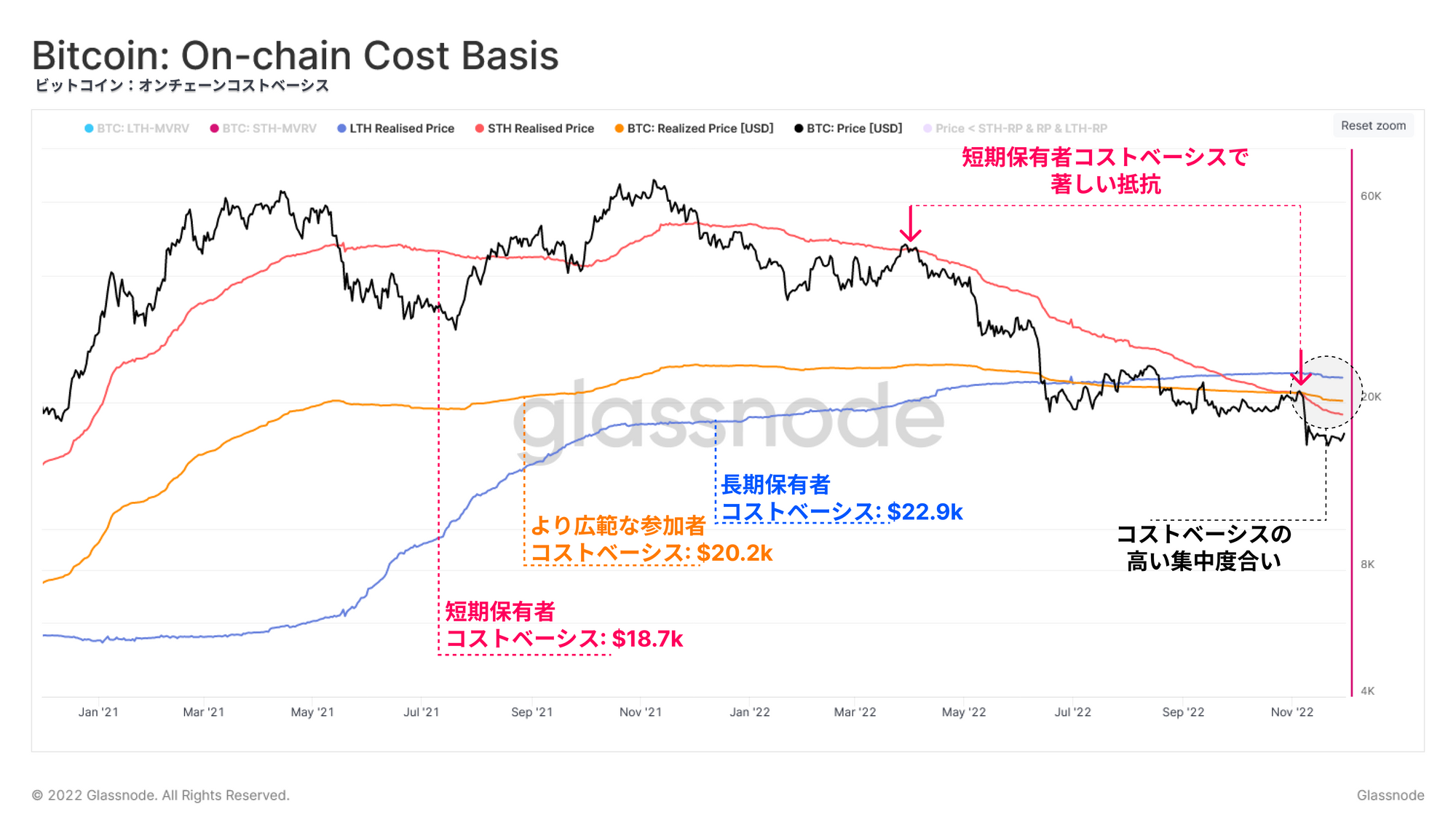

直接的な最も近いレジスタンスラインについて考える場合、市場全体のオンチェーンコストベーシスと、短期保有者と長期保有者の2つのサブセットを参考にする。

短期保有者のコストベーシスは、11月に大量のコインが売買されたことを示すように、ここ最近は大きく下降している。また、すべてのオンチェーンコストベーシスが$18.7kから$22.9kの範囲に集中していることも確認できる。

このようにコストベーシスが集中していることは、市場参加者の間で取得価格がある程度均一であることを示唆している。そのため、ボラティリティに対応して市場全体がより同一方向に行動し始める可能性が高い。このことは、新旧の参加者の間で認識されているリスクと機会が類似していることを示唆しており、マーケット全体においてデトックスが重要であることをさらに示している。

サマリーと結論

結論として、過去6ヶ月間においてビットコイン市場参加者の間で実現した財務上の痛みのレベルは驚異的と言うほかないが、損失の深刻さは最近の数週間で減少しているように見える。

また、ネットワーク活動度とブロックスペースの需要の両方において、ポジティブな変化が見られることも確認されている。しかし、このような構造の変化は、送金量の増加によって裏付けられているものではなく、送金量はサイクルにおいて最低水準で推移しており、小規模の参加者が増加していることを示唆している。

また、稀ではあるが、すべてのビットコインコホートにおいて取得価格がある程度均等化しているという有益な市場構造が存在している。これにより、市場アナリストは、ビットコイン市場全体がリスクと機会について同様の認識を持っており、収益性に関して同様のスタンスであると評価できる。

免責事項:本レポートは投資アドバイスを提供するものではなく、すべてのデータは情報提供のみを目的として提供しています。ここで提供された情報に基づいて投資判断を下すのではなく、ご自身の責任で行ってください。

多言語チャンネル

新しいソーシャルチャンネルが立ち上がったことを喜ばしく思う。

・スペイン語(アナリスト: @ElCableR, Telegram, Twitter)

・ポルトガル語(アナリスト: @pins_cripto, Telegram, Twitter)

・トルコ語 (アナリスト: @wkriptoofficial, Telegram, Twitter)

・ペルシャ語(アナリスト:@CryptoVizArt、Telegram、Twitter)