Сжатая пружина

Рынок криптовалют подвержен волатильности, но сейчас волатильность опционов падает до минимумов. Открытый интерес по фьючерсам достиг ATH, несмотря на то, что объем ликвидаций находится на ATL. Совсем скоро рынок ожидает волатильность, ведь цена Биткоина редко остается на одном уровне надолго

Рынок криптовалют продолжает консолидироваться в узком ценовом диапазоне, причем минимальный и максимальный уровень цены недельного диапазона были достигнуты в течение 24-часового окна. В ответ на данные по инфляции в США, которые оказались немного выше ожиданий, цена BTC упала до 18 338 долларов, за чем последовал быстрый рост до максимума в 19 855 долларов, прежде чем ценовое движение вернулось к уровню цены открытия этой недели.

В выпуске этой недели мы рассмотрим, как рынок в настоящее время переживает период исторически низкой волатильности, многие он-чейн и офф-чейн показатели сигнализируют о том, что, скорее всего, скоро рынок ожидает повышенная волатильность. Ранее подобные ситуации на медвежьих рынках заканчивались как взлетом цены, так и падением. При этом в ценообразовании на фьючерсных рынках наблюдалось небольшое смещение направления.

🔔 В статье представлены идеи, обозначенные в пункте “🔔 Обратите внимание”, которые могут говорить о значительных изменениях в показателях рынка / сети для того, чтобы помочь определить ключевые уровни. Любой участник Glassnode может установить оповещения непосредственно из Glassnode Studio.

Переводы

Этот выпуск Еженедельного Он-чейн Анализа теперь доступен на испанском, итальянском, китайском, японском, турецком, французском, португальском, персидском, польском, иврите, русском и греческом языках.

Панель инструментов Еженедельного Он-чейн Анализа

Этот выпуск Еженедельного Он-чейн Анализа содержит интерактивную информационную панель со всеми доступными графиками, они доступны здесь. Эта панель инструментов и все охватываемые показатели подробно рассматриваются в нашем Видеоотчете, который выходит каждый вторник. Переходите и подписывайтесь на наш Youtube канал, а также на наш Видеопортал, чтобы найти еще больше видеоконтента и обучающих материалов по метрикам.

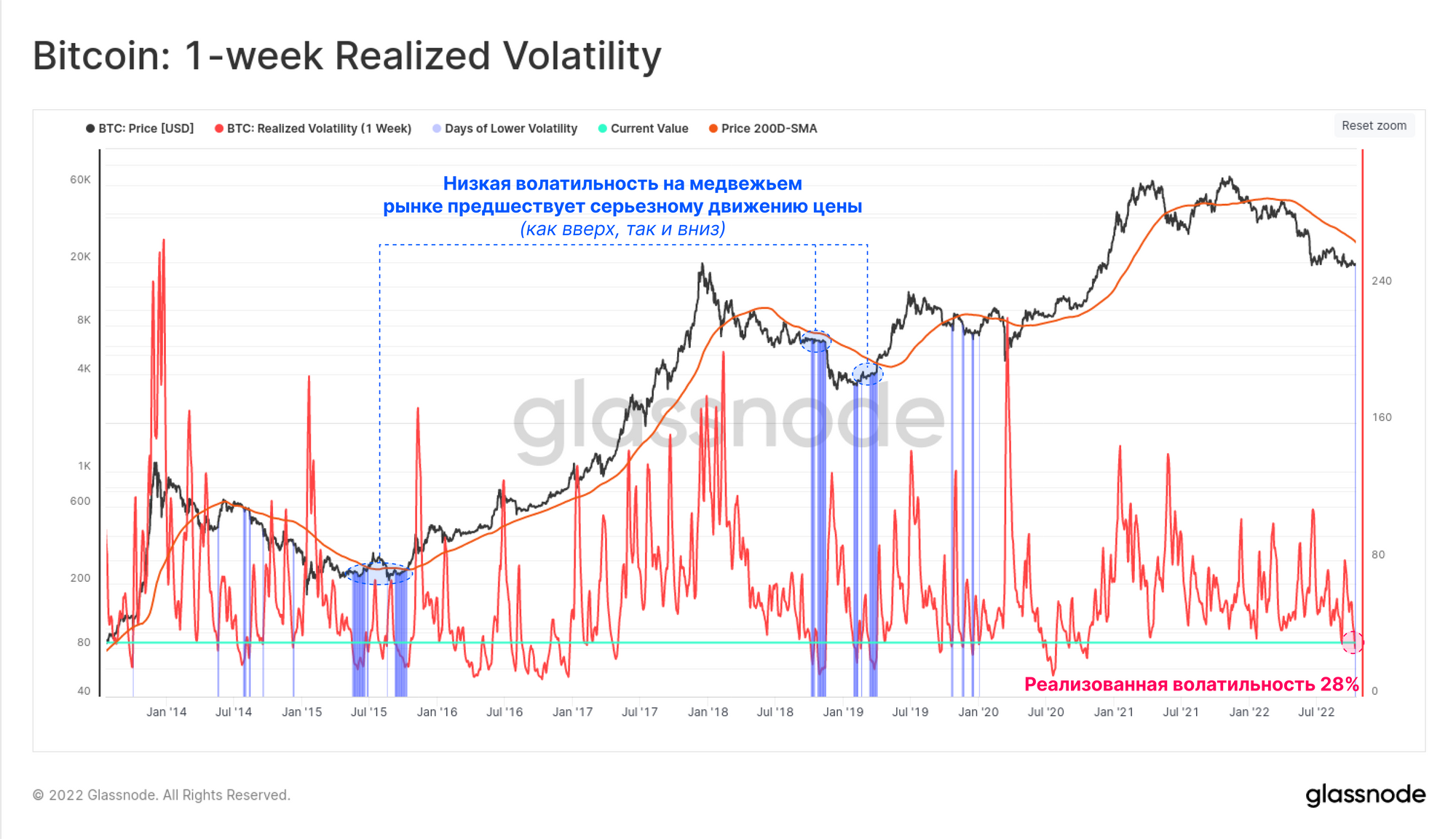

Волатильность неизбежна

Очень редко рынок BTC достигает периодов такой низкой реализованной волатильности, как сейчас. Практически все предыдущие случаи низкой волатильности предшествовали высоковолатильному движению. Примеры с недельной скользящей волатильностью ниже текущего значения 28% на медвежьем рынке предшествовали значительным ценовым движениям в обоих направлениях 🟦.

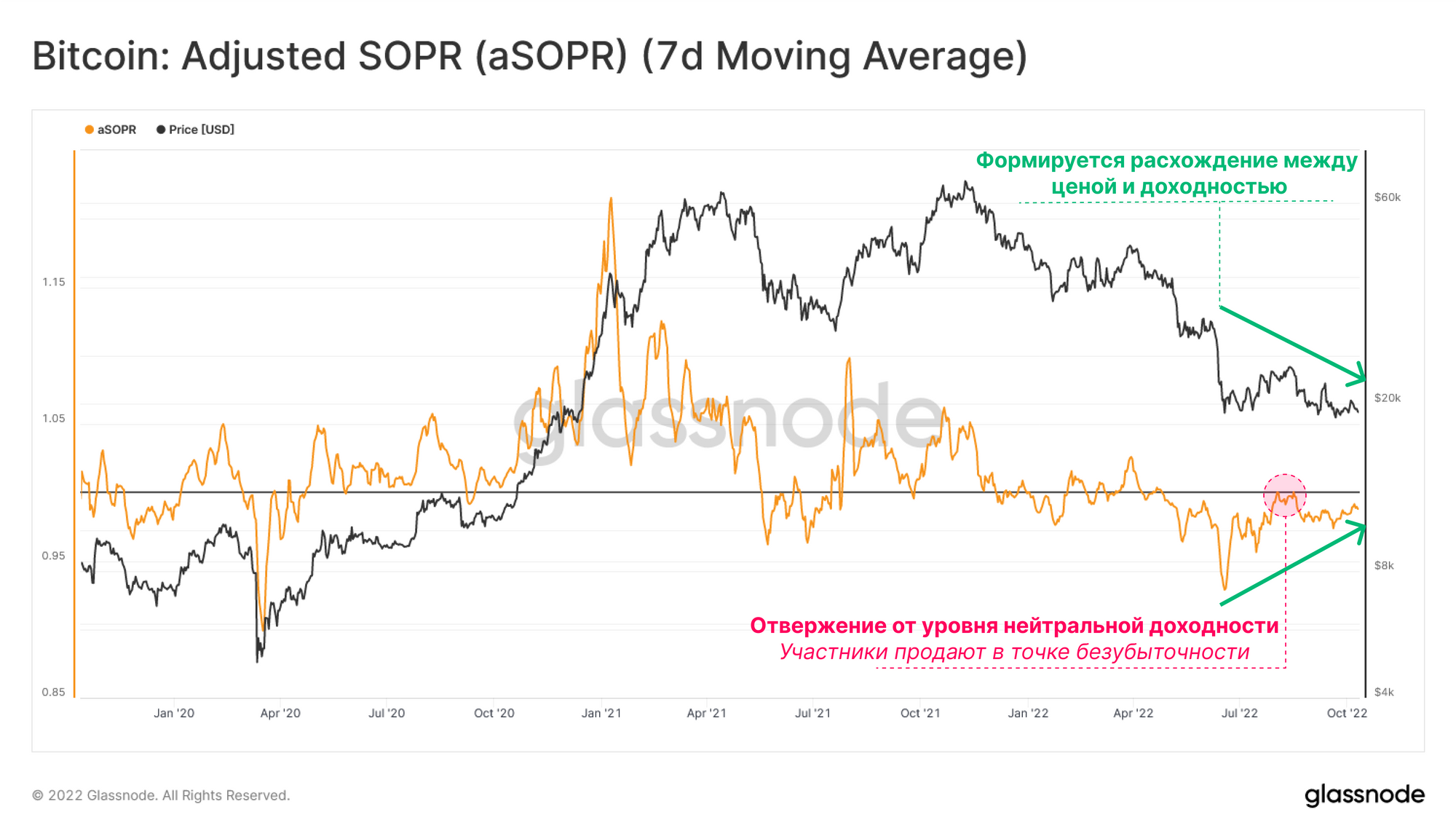

Аналогичное сжатие можно проследить в метрике aSOPR, которая измеряет среднюю реализованную прибыль / убыток, кратную потраченным монетам в любой отдельно взятый день.

- aSOPR, равный 1,0 при бычьем тренде, часто выступает в качестве уровня поддержки, поскольку участники рынка склонны увеличивать свои позиции на уровне их базовой стоимости, что, по сути, является покупкой на просадке.

- aSOPR, равный 1,0 при медвежьем тренде, часто выступает в качестве уровня сопротивления, поскольку инвесторы стремятся выходить из позиций по цене максимально близкой к базовой стоимости, но используют при этом любую доступную выходную ликвидность

В настоящее время формируется большое расхождение между ценовым движением и показателем aSOPR. По мере того, как цена находится в боковике или снижается, величина зафиксированных потерь уменьшается, что указывает на истощение продавцов в текущем ценовом диапазоне.

По мере того, как недельное среднее значение aSOPR повышается до значения безубыточности в 1,0 , становится все более вероятным, что вскоре рынок ожидает волатильность либо в виде прорыва цены вверх, либо в виде очередного снижения.

🔔 Обратите внимание: aSOPR (7D-SMA) выше 1,0 может сигнализировать об улучшении прибыльности рынка и является ранним сигналом потенциального восстановления рынка.

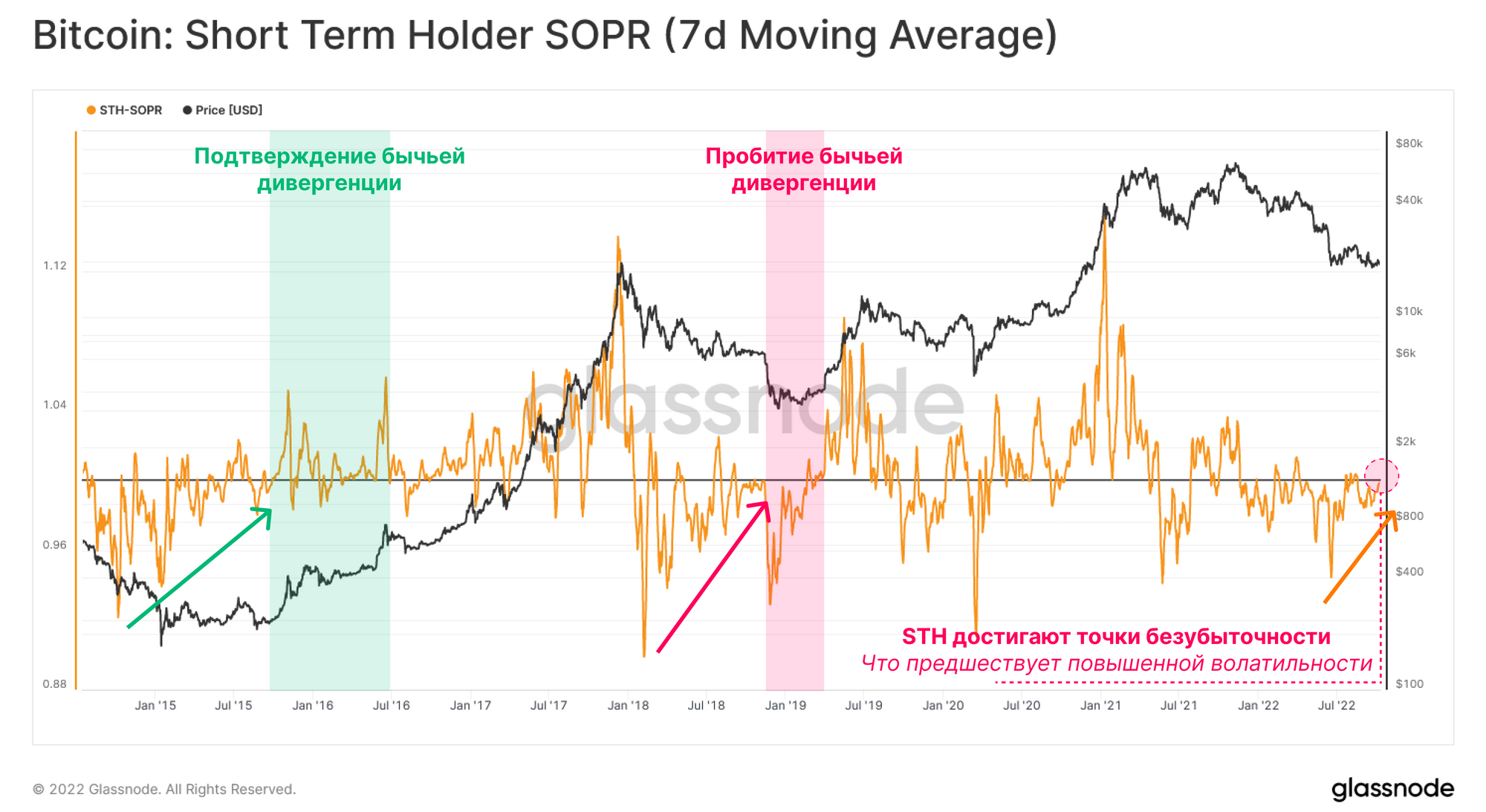

Изучая показатель aSOPR по составляющим группам инвесторов, мы можем выделить вклад краткосрочных (STHS) и долгосрочных холдеров (LTHs). Мы начнем с группы STH, где мы можем выделить две похожие ситуации, которые уже встречались в истории рынка:

На медвежьем рынке 2015-2016 🟢наблюдалось расхождение между ценой и показателем STH-SOPR. Это расхождение было подтверждено прорывом STH-SOPR выше 1.0, за которым последовали несколько поддерживающих повторных тестов уровня. Это указывает на психологический переход от обеспечения выходной ликвидности к покупке на просадке на уровне базовой стоимости этой группы.

На медвежьем рынке 2018-2019 🔴 также наблюдалось расхождение между ценовым движением и прибыльностью расходования, однако кульминацией этого стал пробой ниже уровня безубыточности, поскольку произошел переизбыток спроса, а участники рынка ыходили из позиций по цене максимально близкой к базовой стоимости.

В настоящее время STH-SOPR снова приближается к порогу безубыточности, при этом последняя попытка в августе не смогла удержать прорыв выше.

🔔 Обратите внимание: STH-SOPR (7D-SMA) выше 1,0 может сигнализировать об улучшении прибыльности рынка и является ранним сигналом потенциального восстановления рынка.

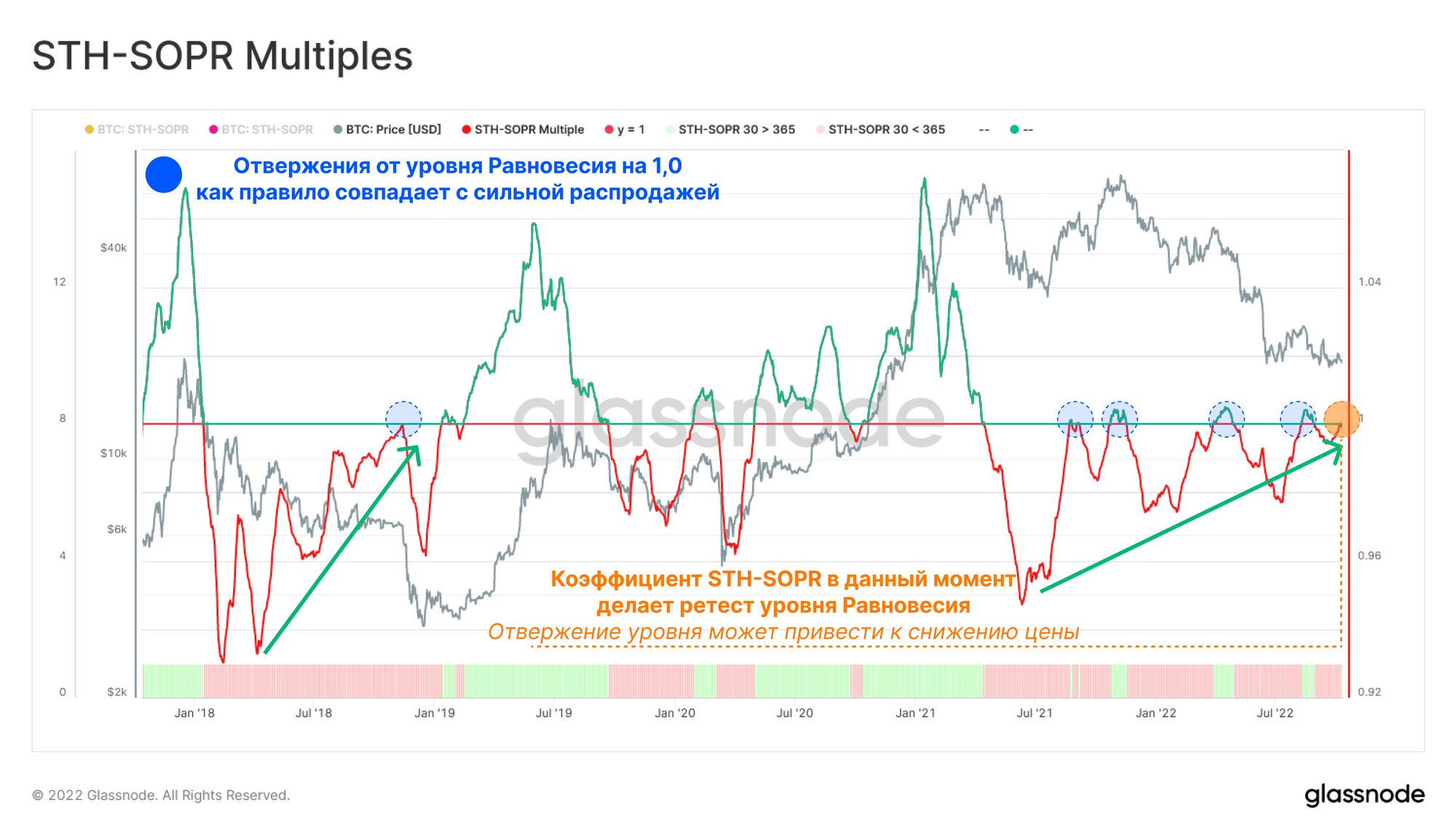

Сравнивая показания расходования группы STH по месяцам с их годовым базовым уровнем, мы можем установить, происходит ли сдвиг макроэкономического импульса в прибыльности.

- Когда Ежемесячный рост > Годового роста 🟢 STH получают больше прибыли, что увеличивает вероятность разворота.

- Когда Ежемесячный рост > Годового роста 🔴 STH несут больше убытков, что указывает на то, что продавцы не исчерпали себя, и увеличивает вероятность пробоя уровня безубыточности STH-SOPR.

Коэффициент STH-SOPR пытается совершить свой пятый прорыв в этом медвежьем цикле, борясь за изменение импульса. Каждая предыдущая попытка была встречена отказом и последующим снижением цены. Однако серьезность просадок коэффициент STH-SOPR со временем уменьшается, что отражает растущую вероятность истощение стороны продажи.

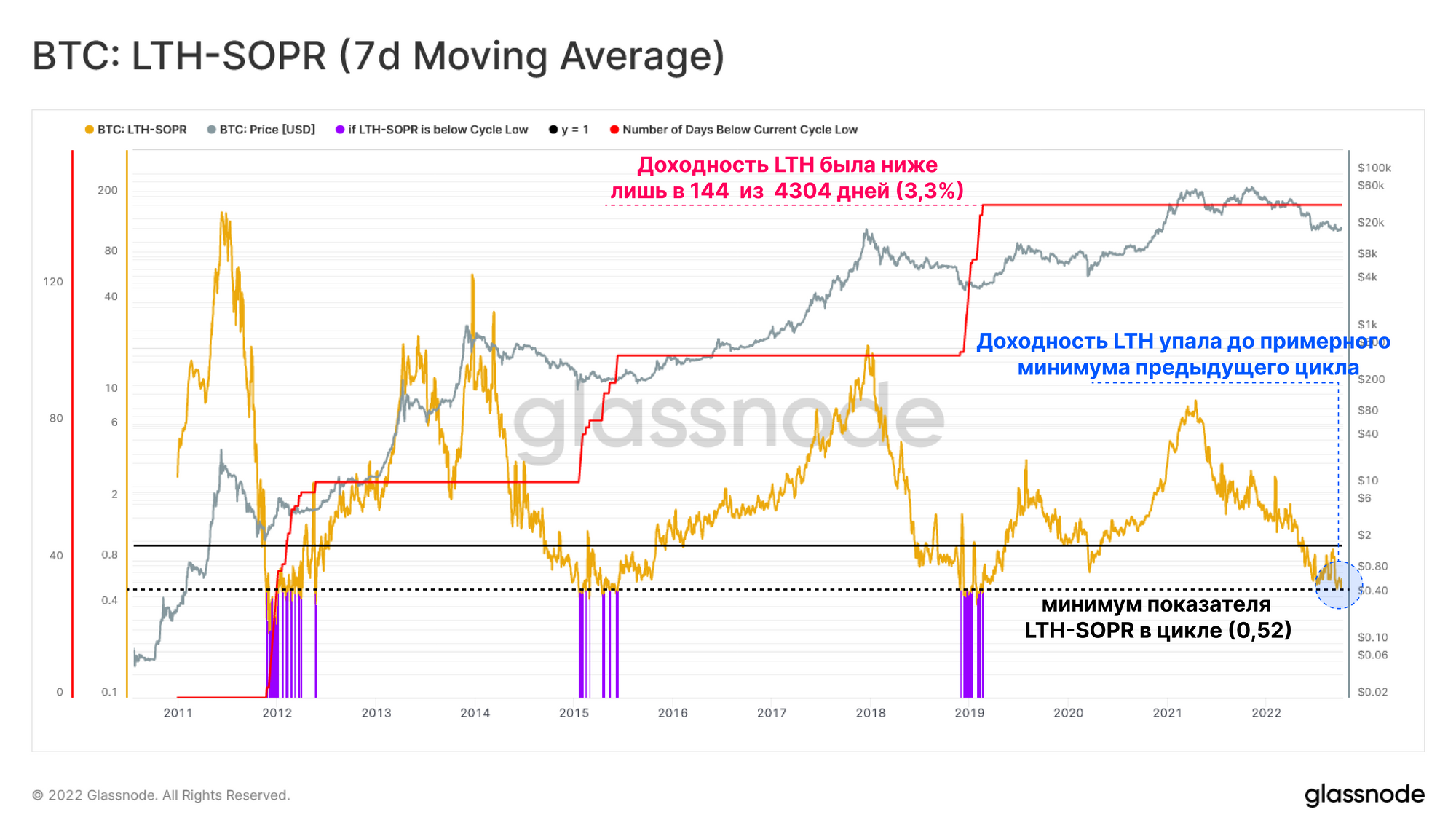

И наоборот, доходность долгосрочных холдеров продолжает оставаться на исторических минимумах, при этом убытки этой группы инвесторов в среднем составляют около 48%. Поскольку в последнее время цена остается на удивление стабильной, очевидно, что основными участниками сделок из группы долгосрочных холдеров являются участники цикла 2021-2022 годов, которые продолжают закрывать свои позиции в убыток.

Эти периоды экстремального стресса прибыльности LTH обычно происходят в глубине медвежьего рынка, когда только 3,3% 🟣 торговых дней несут более высокие убытки.

🔔 Обратите внимание: LTH-SOPR (7D-SMA) ниже 0,50, может указывать на дальнейший отток из группы LTH, при этом менее чем в 3% торговых дней наблюдаются бóльшие средние потери LTH.

Вариации офф-чейн волатильности

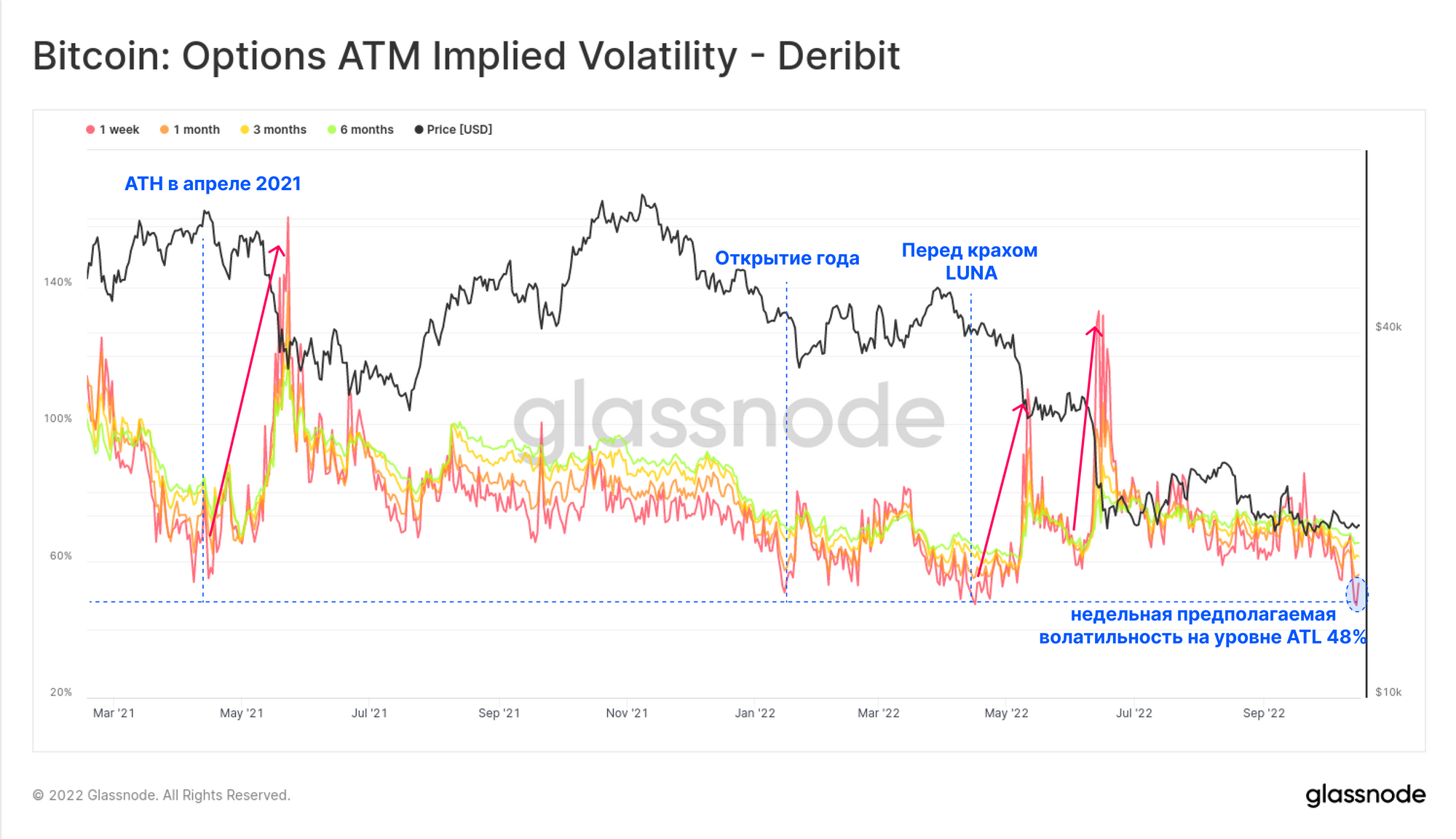

Что касается офф-чейн транзакций, то на рынках деривативов также назревает волатильность. Цена опционов с краткосрочной предполагаемой волатильностью (IV) на этой неделе достигла рекордно низкого уровня в 48%. Несколько предыдущих случаев такого низкого IV предшествовали резким колебаниям, часто усугубляемым снижением кредитного плеча на рынках деривативов и DeFi.

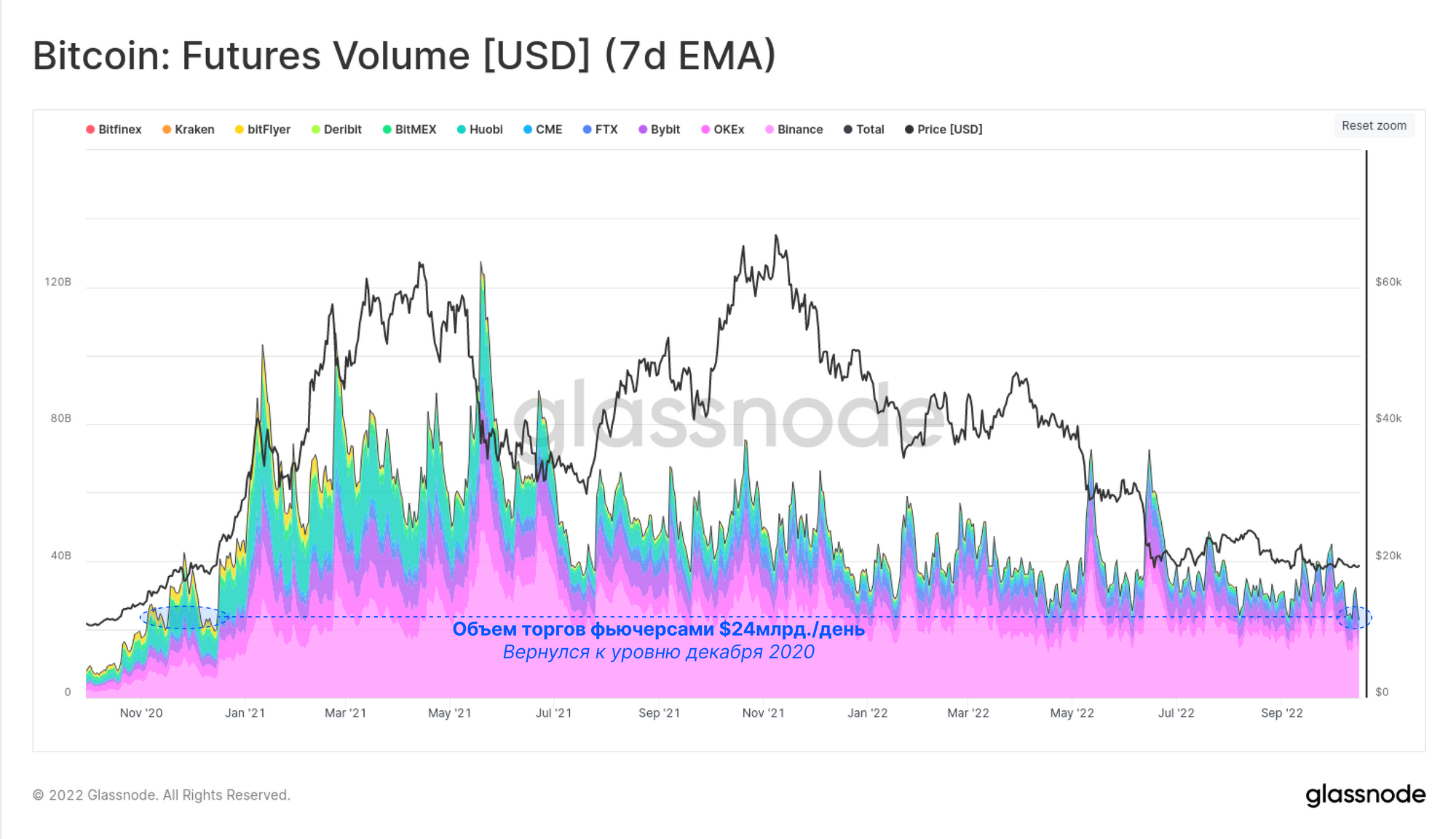

Объем торгов на фьючерсных рынках также снизился до минимума в 24 миллиарда долларов в день. Этот показатель возвращается к уровням, которые в последний раз наблюдались в декабре 2020 года, до того, как бычий цикл пробил цикл 2017 года на уровне $ 20 тыс. Это может сигнализировать о снижении ликвидности торговой среды, если рынок найдет импульс либо в сторону повышения, либо в сторону сниждения.

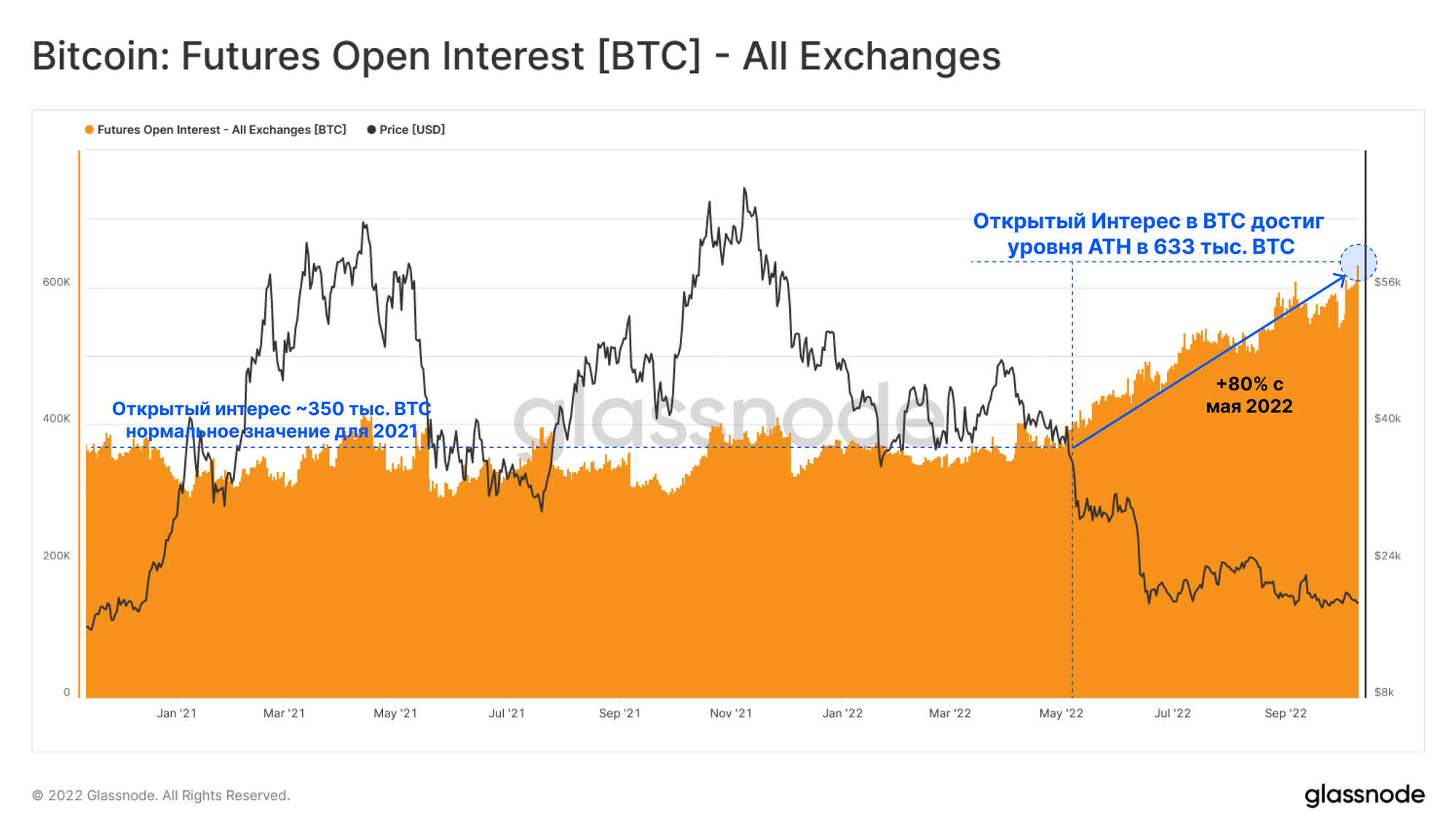

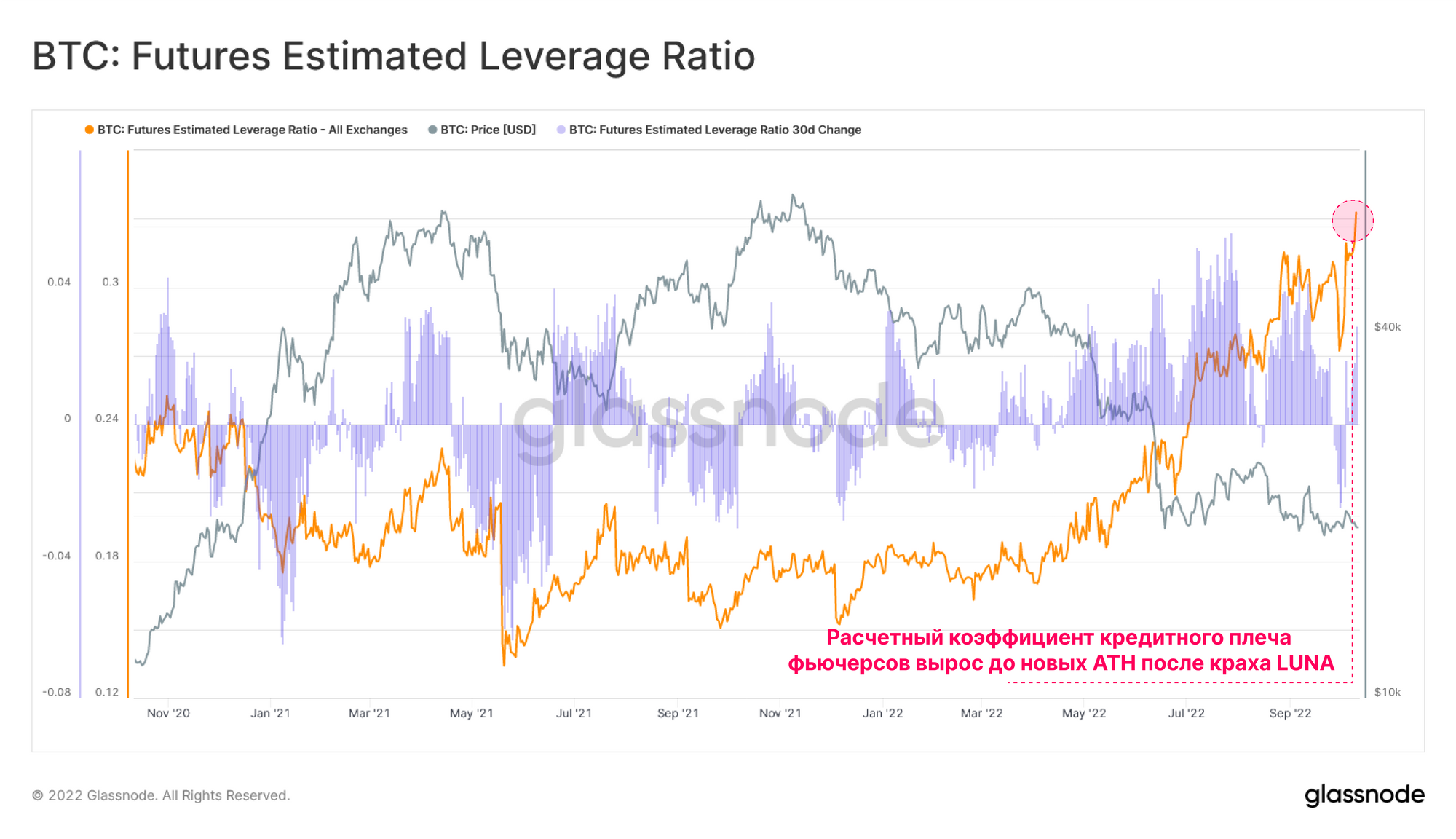

Мы также наблюдаем сильный и последовательный рост Открытого интереса по фьючерсам после краха LUNA-UST. Открытый интерес по фьючерсам в BTC достиг нового ATH в 633 тыс. BTC, что на 80% больше, чем в мае этого года.

Это говорит о том, что уровень спекуляций и / или позиций хеджирования растет, несмотря на значительное снижение цены на монеты за это время.

Далее мы можем оценить Расчетный коэффициент кредитного плеча фьючерсов, чтобы исследовать относительный масштаб открытых контрактов по сравнению с балансом резервов BTC, хранящихся на всех основных биржах. Мы также можем наблюдать значительный рост Открытого интереса по фьючерсам по отношению к балансу BTC на биржах.

Это является еще одним признаком того, что на рынке сохраняется пониженная ликвидность, что может привести к усилению воздействия на спотовые рынки, если часть этого рычага ослабнет.

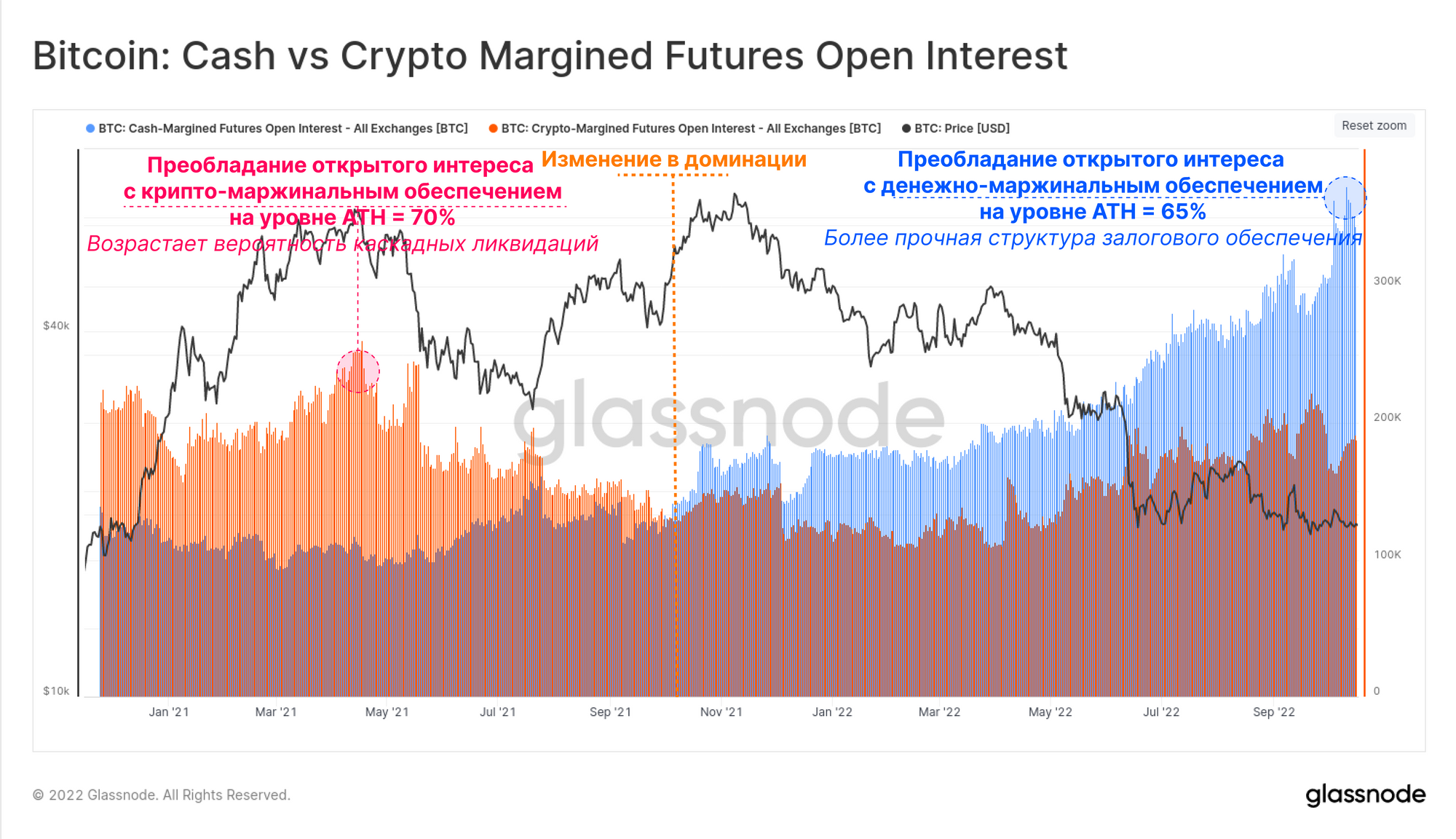

Еще один показатель, который мы можем использовать для оценки состояния фьючерсных рынков, - это доля позиций, использующих криптовалюту или деньги в качестве маржи.

- Крипто-маржинальное обеспечение, такое как BTC или ETH, по своей сути более волатильно, поскольку колебания стоимости базового обеспечения могут усилить сокращение доли заемных средств.

- Обеспечение с денежной маржой, такое как фиатные монеты или стейблкоины, эффективно удерживается на уровне 1-1 по отношению к доллару и не колеблется в стоимости вместе с открытой фьючерсной позицией.

Используя эту структуру, мы можем наблюдать эволюцию рыночных предпочтений с течением времени:

- Пик доминирования крипто-маржинального обеспечения достиг 70% в апреле 2021 года. За этим последовало значительное снижение цен на цифровые активы.

- Смена тренда произошла после распродажи в мае 2021 года, когда доминирующим стало обеспечение с денежной маржой, в результате чего доминирование крипто-маржи на текущий момент упало до 35%.

Доминирование залогового обеспечения с денежной маржой достигло ATH на этой неделе, что указывает на то, что подавляющее большинство новых открытых процентных ставок - это позиции с денежной маржой. Таким образом, состояние структуры обеспечения производных финансовых инструментов значительно улучшилось за последние 18 месяцев. Это снижает вероятность усиленного каскада ликвидации, а также демонстрирует растущий рыночный спрос на обеспечение стейбилкоинами.

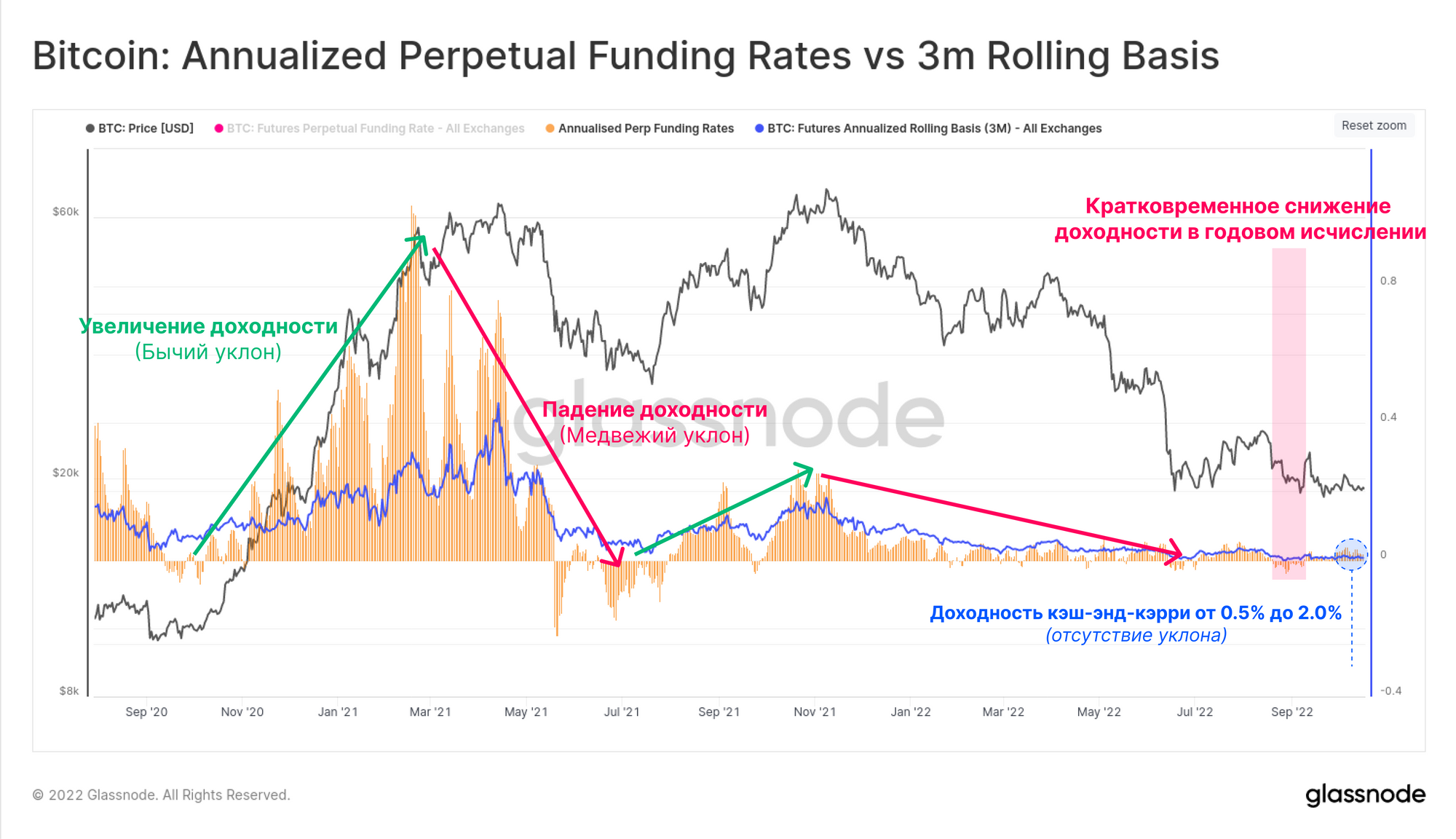

Во время сильных спекуляций, наблюдавшихся примерно с февраля по апрель 2021 года, доходность фьючерсной торговли “кэш-энд-кэрри” составляла от +45% в год до +100% в год по возобновляемым 3-месячным контрактам и бессрочным фьючерсам соответственно.

Этот показатель резко снизился с момента распродажи в мае 2021 года, при этом возобновляемые 3-месячные ставки (0,55% в год), так и ставки бессрочного финансирования (1,97% в год) в настоящее время торгуются с незначительной доходностью, особенно по сравнению с преобладающими ставками для многих суверенных облигаций. Как в годовом исчислении ставки финансирования, так и на возобновляемой основе в годовом исчислении также ненадолго снизились в конце августа.

Несмотря на сложные ценовые условия и постоянный рост Открытого интереса по фьючерсам, в текущих открытиях позиций по фьючерсам не наблюдается заметного смещения направления. Это увеличивает шансы на то, что большая часть этого кредитного плеча может быть использована для хеджирования риска, а не для спекуляций.

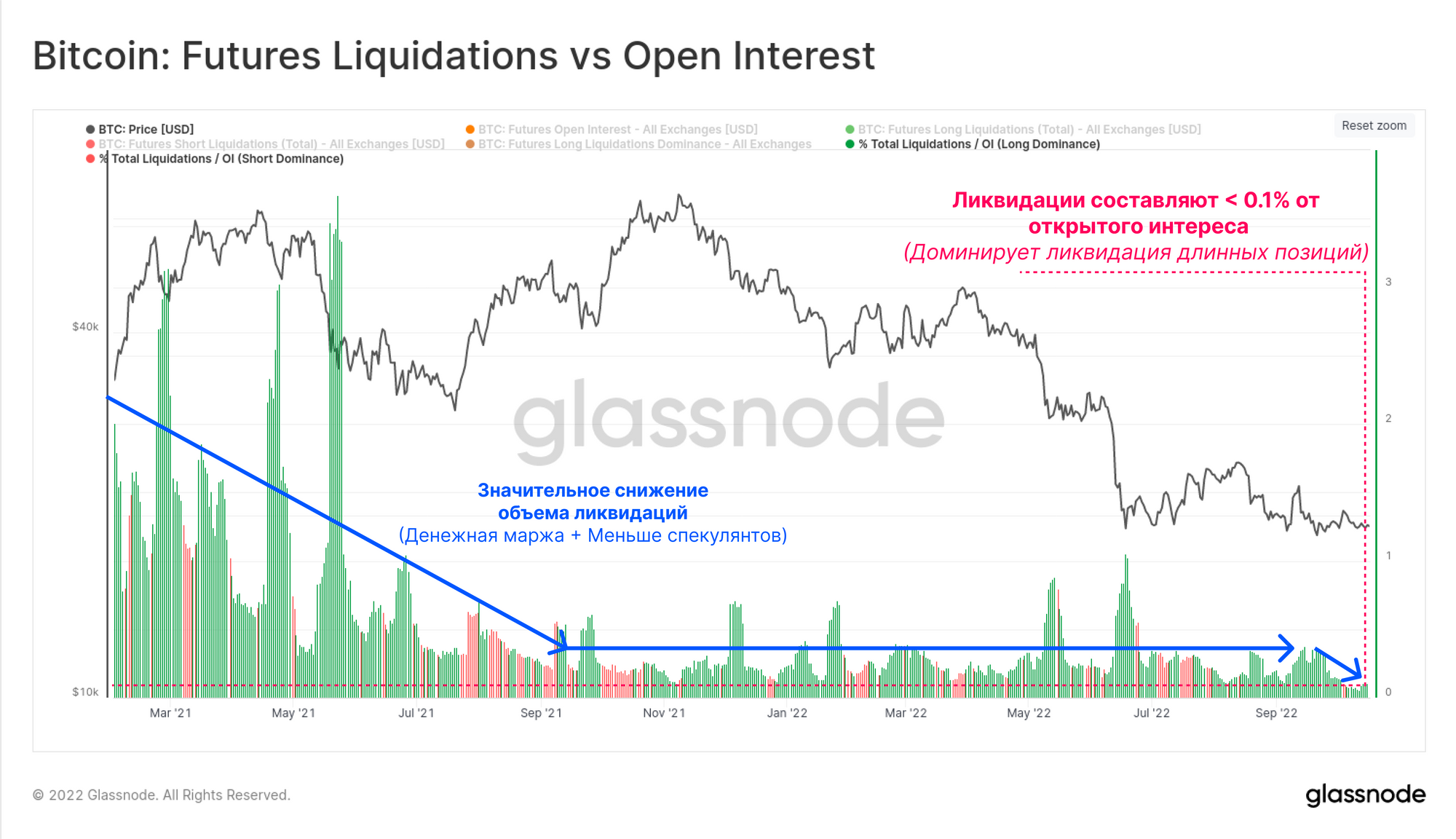

После этого мы можем оценить общее количество ликвидаций по длинным и коротким позициям в процентах от общего открытого интереса по всем фьючерсным контрактам. Это дает представление о доле открытых процентов, погашенных в результате ликвидации, а не добровольного закрытия позиций.

Общий объем ликвидаций в настоящее время исторически низок и составляет всего 0,1% от общего Открытого интереса, что несколько нелогично, учитывая заметное увеличение фьючерсных позиций и кредитного плеча. Длинные позиции 🟢 остаются доминирующей ликвидируемой позицией, но лишь с небольшой маржой, при этом на этой неделе 54% ликвидаций приходится на длинные позиции .

В целом, эти наблюдений за рынком деривативов, вероятно, предполагает, что на текущем рынке преобладают более сложные позиции по хеджированию рисков. Эти позиции, рассматривают Биткоин как актив с высоким бета-коэффицентом что делает их менее чувствительными к направлению движения.

Это основано на постоянном снижении доминирования крипто-маржи, почти непрерывном росте Открытого интереса по мере падения цен, но сопровождается крайне низкими объемами ликвидации и почти полным отсутствием направленного смещения доходности по операциям с кэш-энд-кэрри.Мы также можем отметить, что почти прямо противоположные условия преобладали на ATH в апреле 2021 года, который, как мы утверждали, был истинным концом бычьего рынка в 2021 году.

Резюме и выводы

Рынок криптовалют традиционно подвержен волатильности, но в настоящий момент реализованная и предполагаемая волатильность опционов падают до исторических минимумов. Расходование в сети сокращается до точки принятия решения, где спотовые цены пересекаются с базовой стоимость краткосрочных холдеров.

Предыдущие случаи, когда на рынке были подобные условия, предшествовали резким ценовым движениям, причем примеры в предыдущих медвежьих циклах были в обоих направлениях – как вверх, так и в вниз. На фьючерсных рынках остается мало заметных отклонений в направлении, несмотря на Открытый интерес, стремящийся к новым ATH.

Скорее всего, совсем скоро рынок ожидает повышенная волатильность – как известно, цена Биткоина редко остается на одном уровне надолго.

Обновления продукта

Все обновления продукта, улучшения и ручные обновления показателей и данных записываются в наш журнал изменений для вашего ознакомления.

Каналы с переводами

Мы также гордимся тем, что запустили новые каналы в социальных сетях для:

- Испанского (Аналитик: @ElCableR, Telegram, Twitter)

- Португальского (Аналитик: @pins_cripto, Telegram, Twitter)

- Турецкого (Аналитик: @wkriptoofficial, Telegram, Twitter)

- Персидского (Аналитик: @CryptoVizArt, Telegram, Twitter)

- Подписывайтесь на наш Twitter

- Присоединяйтесь к нашему Telegram-каналу

- Переходите на форум Glassnode для подробных обсуждений и анализа.

- Для изучения он-чейн метрик и живых графиков переходите на Glassnode Studio

- Для получения автоматических оповещений об основных он-чейн показателях внутри сети и активности на биржах переходите на наш твиттер Glassnode Alerts.