Nuevo Experimento de Destrucción Acumulativa

Presentamos el Múltiplo del Valor de los Días-monetarios Destruidos, una métrica que utiliza patrones de gasto inversor para identificar mercados sobrevalorados e infravalorados.

Presentamos el Valor de los Días Monetarios Destruidos

En Bitcoin, una potente herramienta para determinar la fortaleza del mercado consiste en monitorizar el comportamiento de gasto dentro del blockchain. En los macro cambios que ocurren entre las tendencias de ahorro y de gasto se esconden pistas sobre el sentimiento inversor a gran escala, y con ellas podemos desarrollar métodos muy fiables para identificar cuándo los mercados están sobrevalorados.

En este artículo, vamos a explorar la manera de engendrar una señal que indique cuándo estamos estableciendo un máximo de ciclo comparando las tendencias de gasto dentro del blockchain.

Hay disponible en Workbench una versión en vivo del Múltiplo del Valor de los Días Monetarios Destruidos

Fundamentos del Gasto Dentro del Blockchain

¿Por Qué Importa el Comportamiento de Gasto?

En esencia, los ciclos de mercado se deciden en base a la oferta y la demanda. Cuando suben los precios, se incita a que los inversores le cedan sus monedas a nuevos compradores. Si la demanda sobrepasa la oferta disponible, el precio es capaz de ascender en parábola, lo que a su vez hace que se ponga más oferta en venta. La demanda de los nuevos compradores eventualmente disminuye, el exceso de oferta inunda el mercado, y los precios caen.

Este patrón se repite ciclo tras ciclo en todo tipo de activos. Por primera vez en el mundo de las finanzas, Bitcoin y el análisis de la cadena nos permiten medir los comportamientos de los participantes del mercado que rigen la oferta y la demanda subyacentes, más allá de un simple análisis de precio.

Valorando la Actividad de Gasto

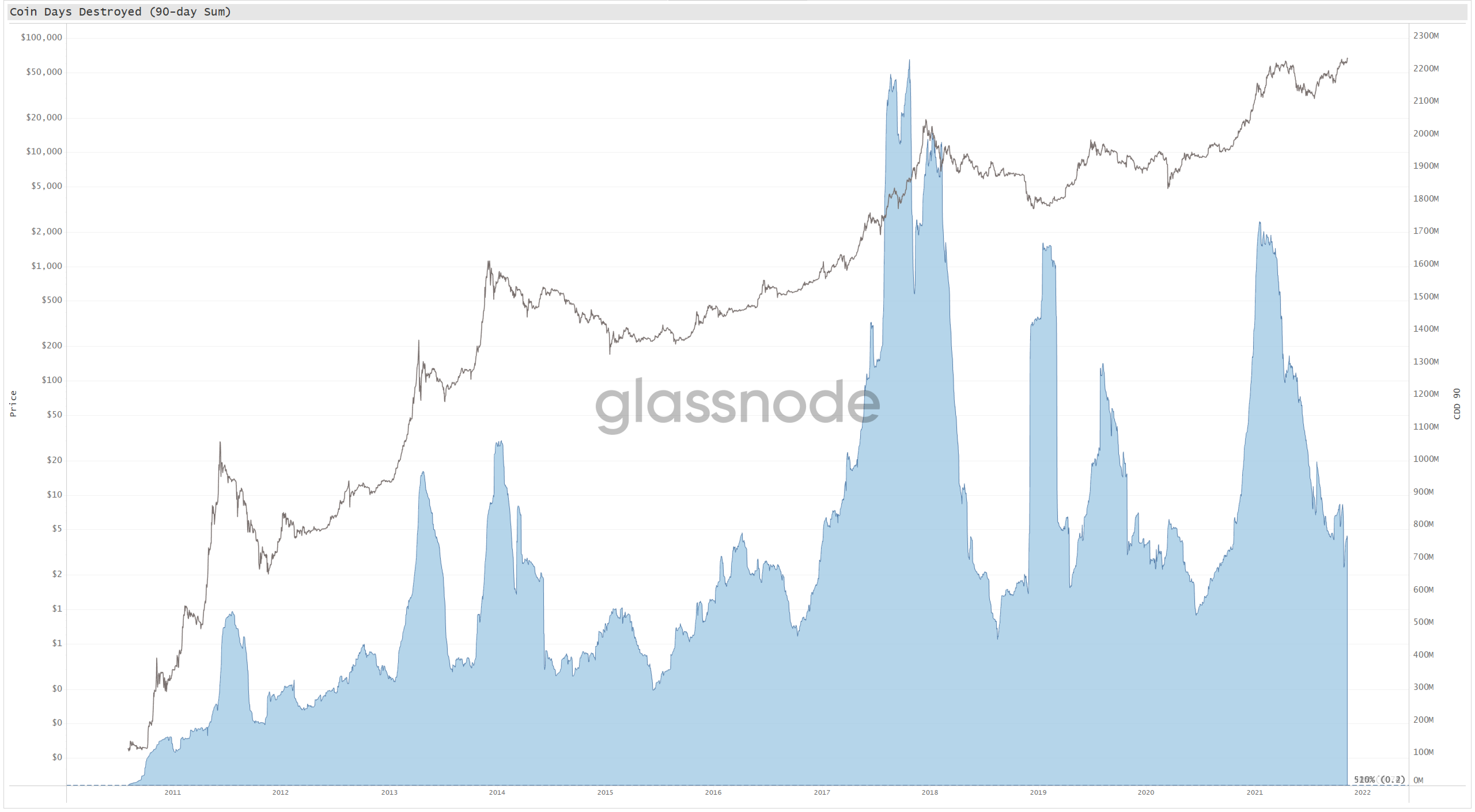

Para medir el volumen de gasto, vamos a utilizar los Días Monetarios Destruidos (DMD). Inicialmente postulado en el 2011, los DMD representan la suma de toda actividad con transacciones económicas significativas que suceden dentro del blockchain, ponderada con el tiempo que se acumula en la inversión inicial.

En términos generales, los Días Monetarios Destruidos son una forma de velocidad de gasto. Si bien es cierto que es una muy buena herramienta, los DMD portan sus propios matices que son importantes mencionar:

- El rango potencial de la edad que tienen las monedas que se gastan aumenta en 1 cada día por cada moneda que hay en circulación, lo que provoca una desviación ascendente a largo plazo en los valores máximos de los DMD.

- Que suban los precios quiere decir que los usuarios individuales pueden gastar menos monedas para realizar sus ganancias (aunque la adopción del network hace que aumente también el recuento de usuarios), y por tanto existe una presión deflacionaria sobre la franja inferior de los DMD que hace que su amplitud se expanda con el tiempo.

La subida exponencial del precio de Bitcoin y el incesante crecimiento de la longevidad máxima generan variaciones de comportamiento en cualquier métrica basada en los Días Monetarios Destruidos. No obstante, podemos utilizarla como señal tras someterla a cierto refinamiento.

Valor de los Días Monetarios Destruidos

Teniendo el Precio en Cuenta

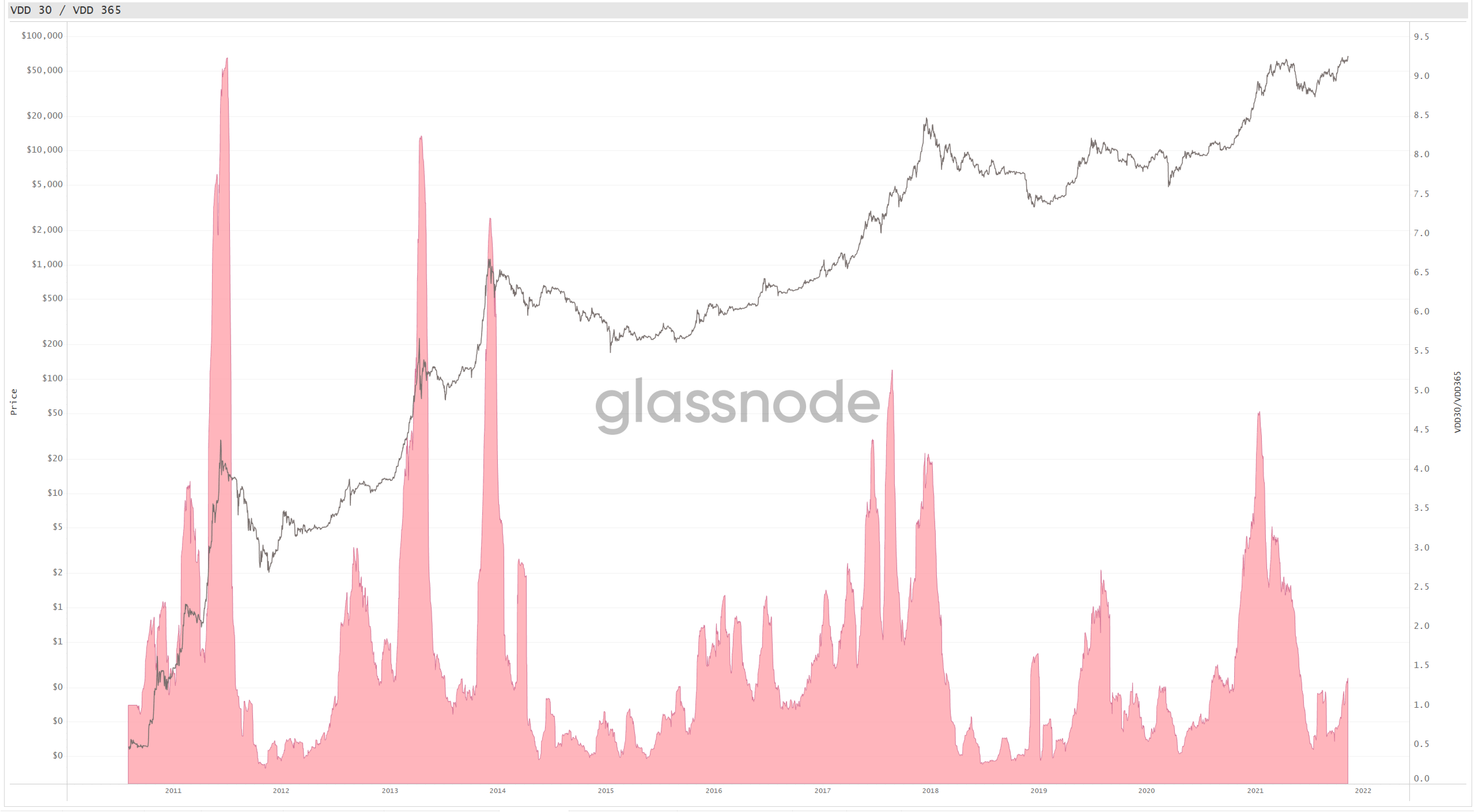

Para poder ajustar la actividad de gasto a las oscilaciones que presenta el precio a lo largo del tiempo, multiplicamos los DMD por el factor precio. Esto da lugar a una métrica que llamamos el Valor de los Días Destruidos (VDD), sinónimo de Valor de los Días Monetarios Destruidos, inicialmente introducida por Hans Hauge. Así alineamos los volúmenes que se gastan con sus respectivas valorizaciones y conformamos la base de nuestro nuevo barómetro de actividad.

Inventando un Oscilador

Uno de los indicadores cíclicos más fiables dentro del análisis del blockchain es el Múltiplo Puell, que compara la remuneración minera a medio plazo con la de largo plazo. Es capaz de identificar los diferentes ciclos de mercado de Bitcoin mediante los fundamentos de la rentabilidad minera.

Al crear el ratio entre la suma diaria de sus ingresos y la media anual (365 días) surge un oscilador fiable que muestra las desviaciones de las recientes tendencias.

Esta misma sólida metodología es la que podemos emplear con el Valor de los Días Destruidos para desarrollar una medida complementaria para la fortaleza subyacente del mercado a través de la lente del volumen monetario gastado.

Mientras que por un lado el Múltiplo Puell compara la suma de los ingresos de un sólo día con lo generado el año anterior, nosotros vamos usar la media de 30 días del VDD como nuestra métrica a corto plazo. La fórmula es:

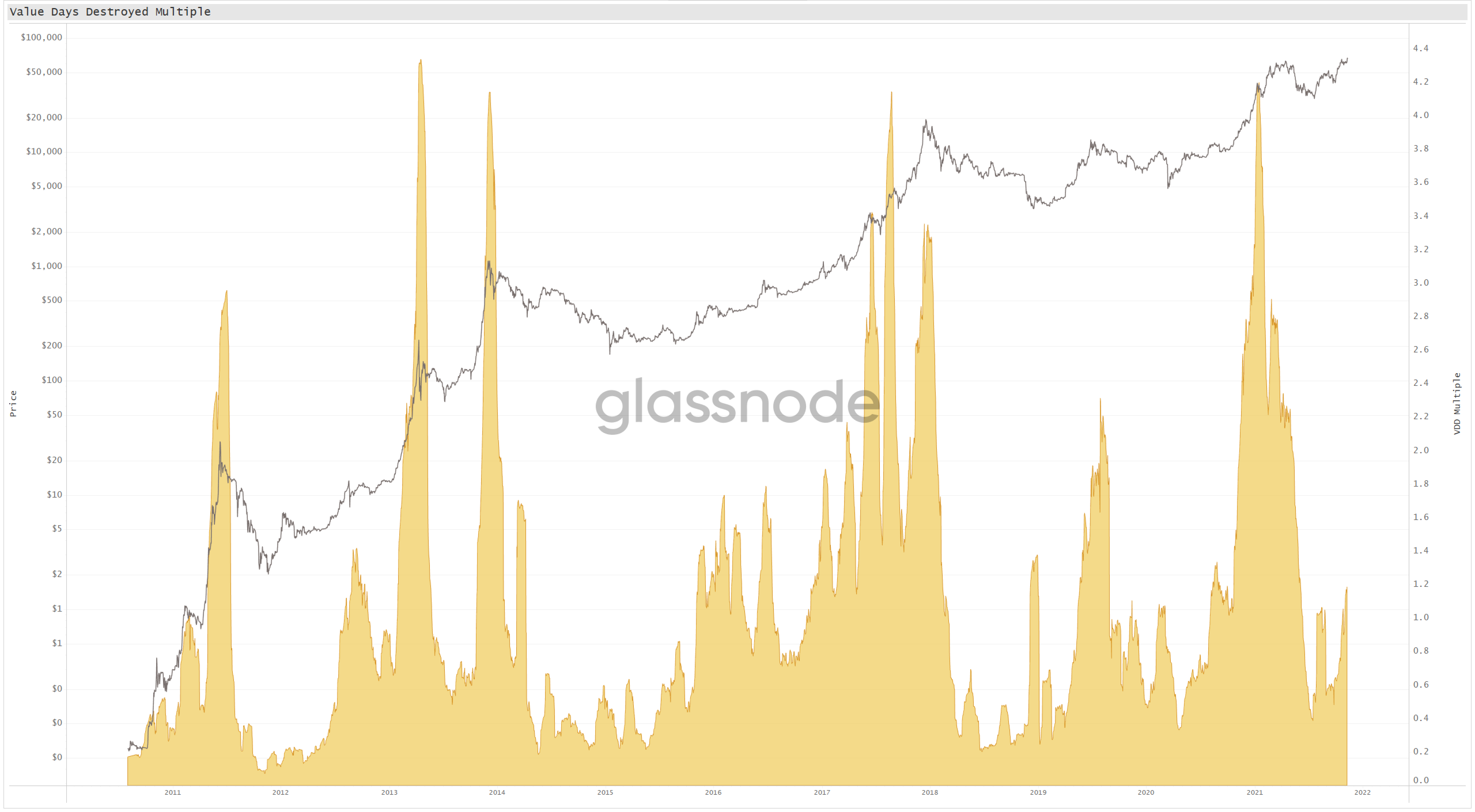

Redondeando al Cambio en la Oferta

La siguiente pieza del rompecabezas es normalizar el perpetuo crecimiento de oferta y esperanza de vida (y con ello los días monetarios). Esta gráfica muestra una tendencia descendente progresiva a medida que el mercado madura y va apareciendo más valor económico y longevidad dentro del network. Para esta parte, vamos a emplear un método propuesto por Checkmate en su métrica del Precio Terminal.

Cuando normalizamos métricas en base a la Oferta, amplificamos los días más antiguos (denominador pequeño), y silenciamos la historia más reciente (denominador grande). Una de las técnicas consiste en darle la vuelta al ratio y ajustar por un factor de 21e6. El ratio que divide la Oferta en Circulación entre los 21M convergerá lentamente en un valor de 1 a medida que se vaya minando más y más oferta, imponiendo mayores ajustes sobre los registros más antiguos y así emparejarlos mejor con los datos más recientes que son reflejo de un mercado más maduro, los que por lo general nos importan más.

El método del “ajuste terminal” sirve de perfecta inspiración para normalizar nosotros el ratio del Valor de los Días Destruidos para tener mejor en cuenta los cambios de oferta. La fórmula final puede escribirse como:

Al utilizar el ratio entre la oferta en circulación y el tope futuro de esa oferta, se ajustan los cambios de tendencia del Valor de los Días Destruidos para que tenga en cuenta el techo de emisión según va pasando el tiempo. El resultado final consiste en un interesante oscilador de alta fiabilidad que se alinea muy bien con los picos de cada ciclo.

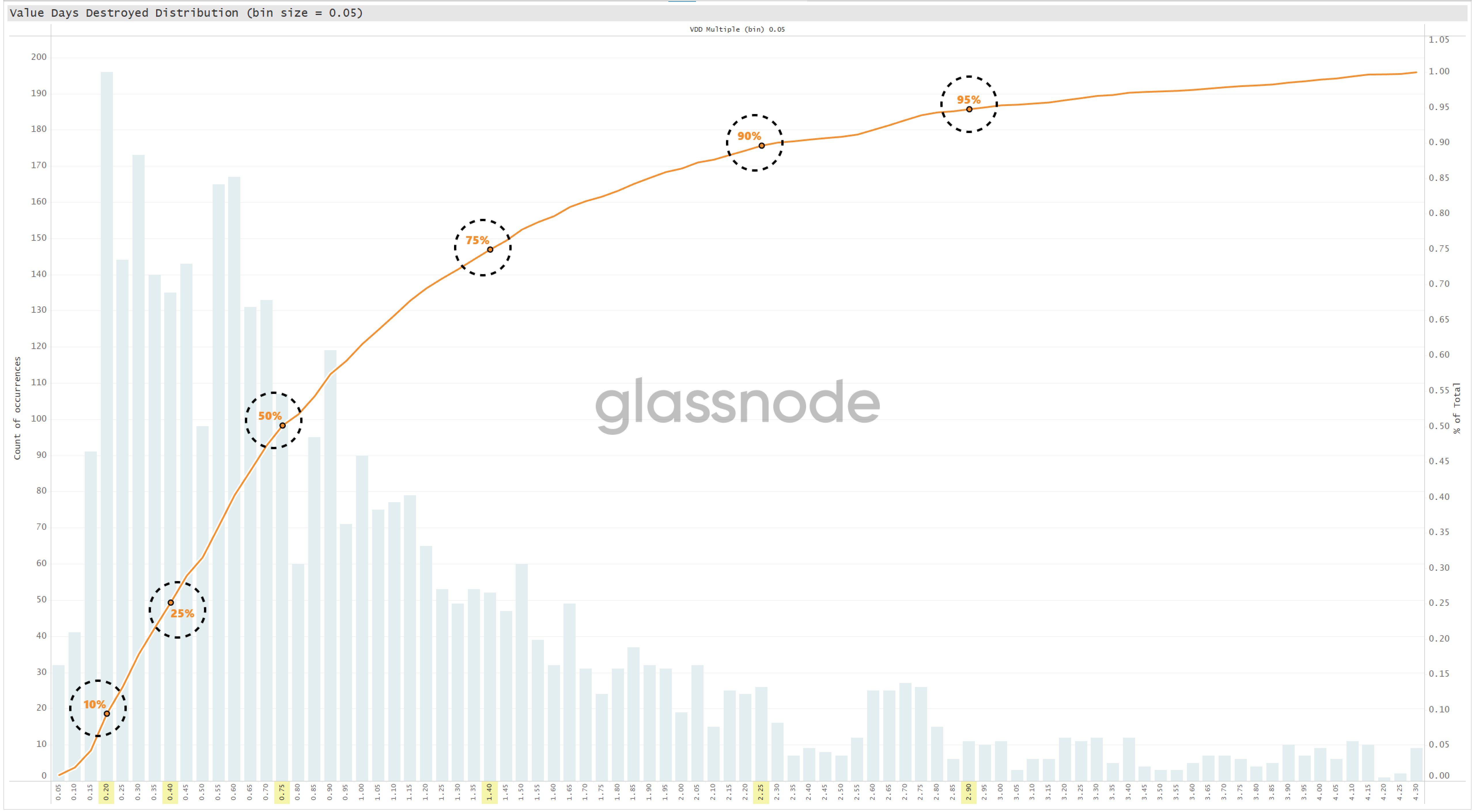

Identificando Rangos de Probabilidad

Una forma de refinar aún más si cabe este oscilador es identificar rangos clave basados en valores históricos. Para hacerlo posible, vamos a desglosar todos los valores del Múltiplo VDD impresos a lo largo del tiempo en un histograma de probabilidades, después podremos establecer qué porcentajes representan los niveles más significativos de acuerdo a la frecuencia con que se den.

Este ejercicio produce una serie de importantes bandas clasificadas por su recurrencia histórica, dibujadas abajo con líneas discontinuas.

Como ejemplo, la línea superior señala un Múltiplo VDD de 2,9, que en el histograma aparece con un 95%. Esto quiere decir que el 95% de su historia Bitcoin ha permanecido por debajo de un valor del Múltiplo VDD de 2,9. Por tanto, sólo el 5% de días Bitcoin ha impreso valores por encima del 2,9. Estas líneas nos ayudan a interpretar si el mercado se está “sobrecalentando” en base a la velocidad de gasto.

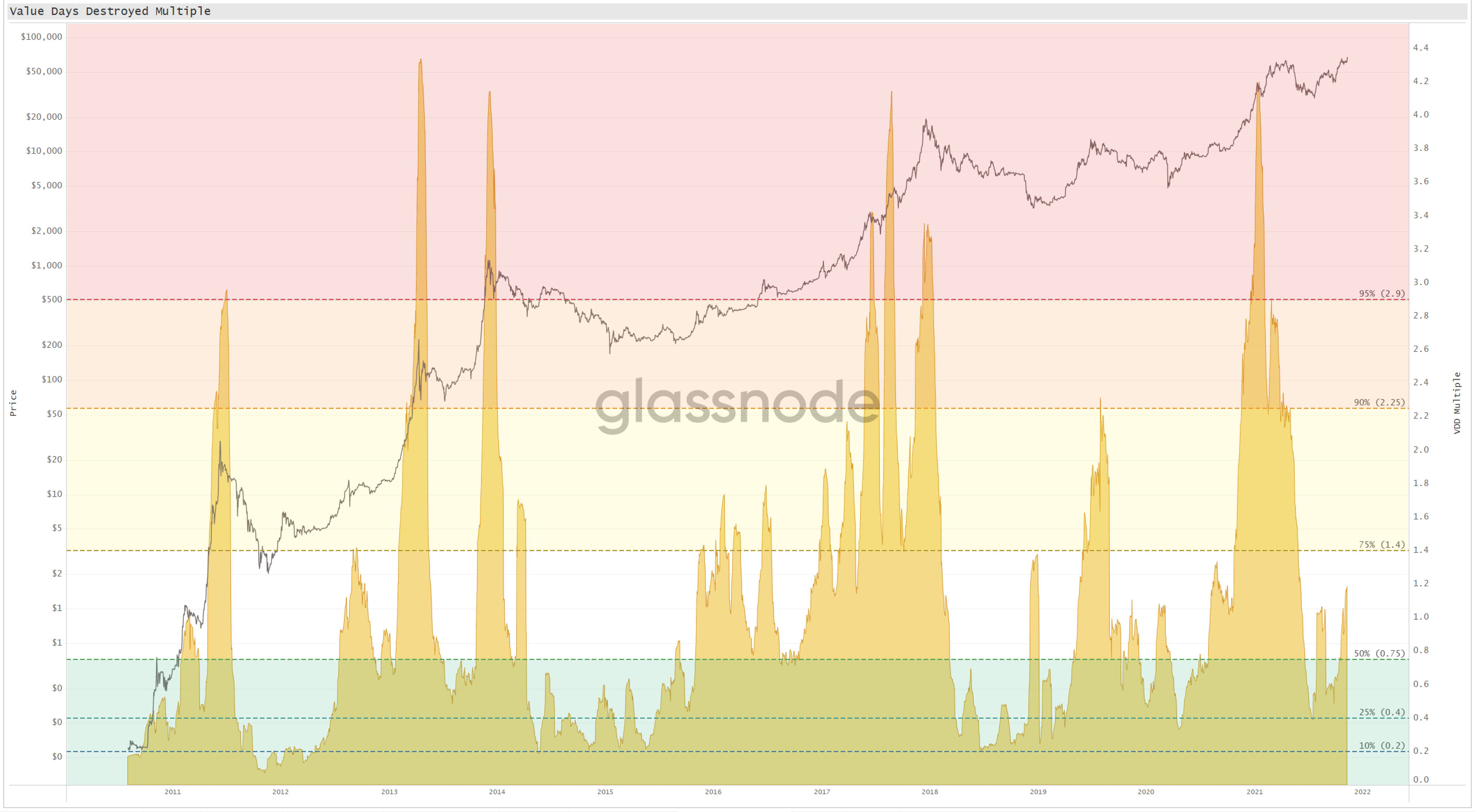

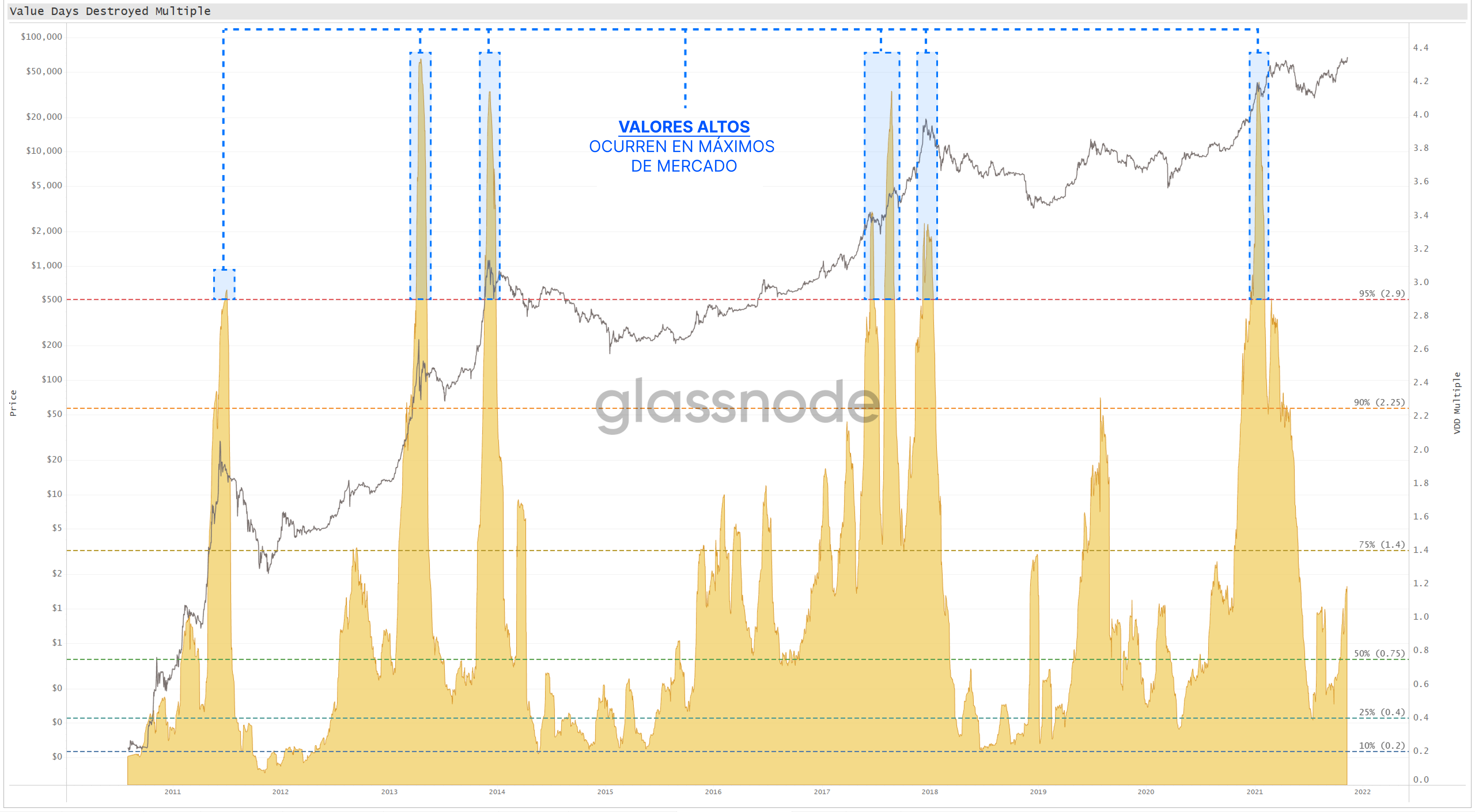

Observaciones Importantes

Este ejercicio ofrece un rango máximo sólido que se alinea con las macro cumbres de mercado desde el 2011.

Cuatro de las siete señales se dispararon en niveles macro máximos, y las otras aparecieron cuando el mercado imprimía nuevos máximos justo antes del pico definitivo de finales del 2017 y comienzos del 2021.

Últimas Reflexiones

Utilizar como oscilador los cambios de tendencia de la actividad de gasto que tiene lugar dentro del blockchain ha demostrado ser un barómetro fiable para identificar momentos extremos en el mercado. El Múltiplo del Valor de los Días Monetarios Destruidos no es mágico, pero incluir en su formulación una comparativa de las diferentes tendencias y el ajuste terminal de la oferta debería concederle una ventaja a la hora de indicar cuándo el mercado alcanza valores extremos en un futuro. De igual modo, cuando se gastan cada vez menos monedas antiguas y la tendencia se torna a favor de la acumulación inteligente, el Múltiplo del Valor de los Días Monetarios Destruidos suele imprimir mínimos absolutos, evidenciando que el mercado puede empezar a estar infravalorado.

Encontrarás la Gráfica en Vivo del Múltiplo de Días Monetarios Destruidos en Workbench.

Referencias

- Introducing Binary Adjusted BDD, VOCD and Reserve Risk, por Hans Hauge

- The Puell Multiple. A New Barometer of Bitcoin’s Market cycles, por cryptopoiesis

- Terminal Price, por Checkmate

- Experiments in Cumulative Destruction, por David Puell y Willy Woo

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

Canales Traducidos

Estamos orgullosos de inaugurar nuevos canales sociales para:

- Español (Analista: @ElCableR, Telegram, Twitter)

- Turco (Analista: @wkriptoofficial, Telegram, Twitter)

- Persa (Analista: @CryptoVizArt, Telegram, Twitter)

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio