El 78% de la Oferta de Bitcoin No es Líquida

Vamos a cuantificar la cantidad de oferta líquida e ilíquida de BTC y su relación con el precio de Bitcoin.

TL;DR Vamos a analizar a las entidades de Bitcoin y clasificaras en tres categorías de liquidez: altamente líquidas, líquidas e ilíquidas. Nuestra metodología sugiere que ya hace dos años había 14,5 millones de BTC (el 78% de la oferta en circulación de Bitcoin) en manos de entidades ilíquidas. Nuestros análisis muestran una clara relación entre el grado de liquidez de Bitcoin y el precio de mercado de BTC. Las métricas utilizadas aquí están disponibles en vivo en Glassnode Studio.

La cantidad de BTC disponible en cualquier momento está determinada por el propio diseño de Bitcoin. Hace un par de años ya se había minado el 88,5% de toda la oferta, y la oferta en circulación de Bitcoin rondaba los ~18,6 millones.

Aunque, la cantidad de Bitcoin disponible para su compraventa es muy inferior. No sólo cabe esperar que una cantidad muy sustancial del BTC minado se haya perdido para siempre (estimamos que la cifra ronda los ~3M BTC), si no que además a medida que Bitcoin se convierte cada vez más y más en un Reserva de Valor y sus inversores aumentan el HODLing para usarlo como refugio de capital, se puede esperar que la oferta ‘‘líquida’’ de Bitcoin real sea considerablemente más baja.

Cuantificar la liquidez de Bitcoin es algo esencial para comprender su mercado. Si mucho de ese Bitcoin es ilíquido, pueden ocasionarse crisis de liquidez - lo que conlleva una reducción de la presión de venta en el mercado de BTC. O dicho de otra manera: El constante aumento de la cantidad de Bitcoin ilíquido es indicativo de un fuerte sentimiento inversor a favor del activo y una posible señal alcista.

Cuantificando la Liquidez de Bitcoin

Para poder cuantificar el estado de liquidez de Bitcoin, vamos a centrarnos en sus entidades. Las entidades son individuos o instituciones que controlan un conjunto de direcciones del network de Bitcoin. Como son las propias entidades las que controlan la oferta, su comportamiento determina si su BTC en posesión aporta liquidez al total o no.

Por ejemplo, si pensamos en los inversores a largo plazo que almacenan su BTC en carteras frías con la intención de guardarlos durante largos periodos de tiempo: Se podría decir prácticamente que su BTC ha salido de la porción líquida de la oferta de Bitcoin que anda en circulación disponible para hacer trading con ella. En cambio, los exchanges contribuyen de forma directa a la reserva de oferta líquida con sus constantes flujos de entrada y salida.

Para medir el grado de liquidez de una entidad, utilizamos el ratio de la suma de ingresos y retiros a lo largo de la vida de esa entidad. Este ratio da un valor L entre cero y uno, donde los valores más altos indican una mayor liquidez. La liquidez es por tanto la medida en que una entidad gasta los activos que recibe. Las entidades ilíquidas son aquellas que amasan monedas anticipando una apreciación de BTC a largo plazo.

Por ello, un HODLer que nunca vende (es decir, gasta su Bitcoin en el blockchain) tiene un L = 0. Por otro lado, una entidad muy activa que compre y venda BTC con regularidad, como es un exchange, imprimirá un valor de L = 1.

Es importante saber que una entidad que venda su posición total tendrá un valor de L = 0. Aunque, dado que su oferta también se vuelve cero (porque la entidad ha gastado todo lo que tenía), ya no formará parte del análisis.

Recalcamos que las transferencias ‘‘internas’’ no se incluyen en el cálculo de L. Las transferencias internas consisten de movimientos de Bitcoin entre direcciones controladas por la misma entidad. Al tener esto en cuenta conseguimos un detalle más preciso del nivel de liquidez real, porque una entidad no podrá inflar artificialmente su L mediante simples transferencias internas. Un ejemplo es el desplazamiento de grandes cantidades de BTC dentro de un exchange – lo que ocurre cuando se crean nuevas carteras frías o cuando se reorganizan los fondos de manera interna.

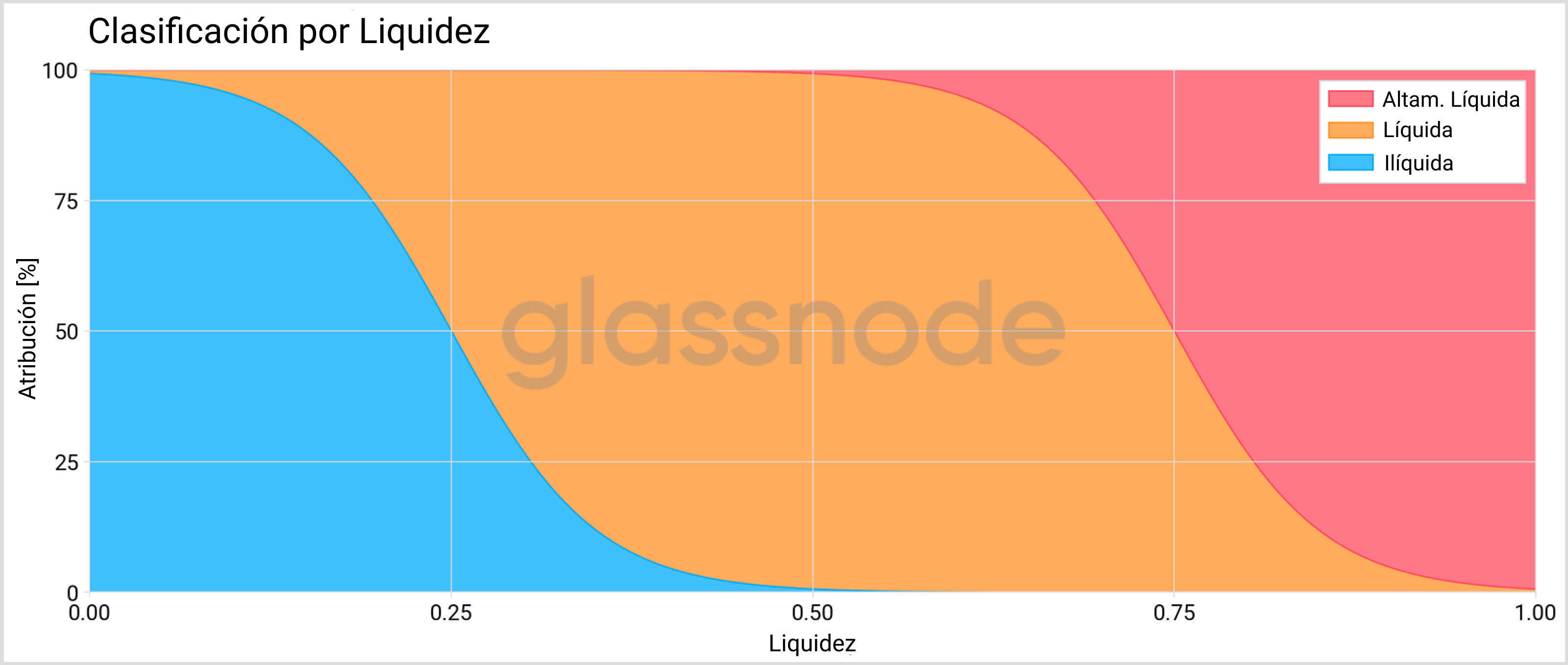

Identificamos tres categorías de liquidez diferentes. Una entidad puede considerarse:

- ilíquida si:

L < 0.25 - líquida si:

0.25 ≤ L < 0.75 - altamente líquida si:

L ≥ 0.75

No obstante, como mencionamos en una de nuestras anteriores publicaciones ‘‘Cuantificando la Oferta de Bitcoin en Manos de los Inversores a Corto y Largo Plazo’’, estos umbrales de clasificación tan marcados pueden provocar grandes saltos en la información final cuando de repente haya grandes entidades que atraviesen dicho umbral. Aunque se han propuesto algunos enfoques relacionados, nosotros utilizamos una metodología superior al ponderar en base a funciones logísticas que cuentan con puntos intermedios en cada linde (Figura 1) para clasificar cada entidad según su nivel de liquidez y conseguir transiciones más homogéneas entre las diferentes categorías de liquidez.

Al distribuir la oferta de una entidad entre estas tres ramas de liquidez en base a esta ponderación, obtenemos la cantidad de oferta ilíquida, líquida y altamente líquida de BTC. Por ejemplo, si una entidad ha gastado el 25% de todo el BTC que ha recibido a lo largo de su existencia, la cantidad que le queda contribuirá en un 50% a la rama líquida y en otro 50% a la ilíquida.

Resultados

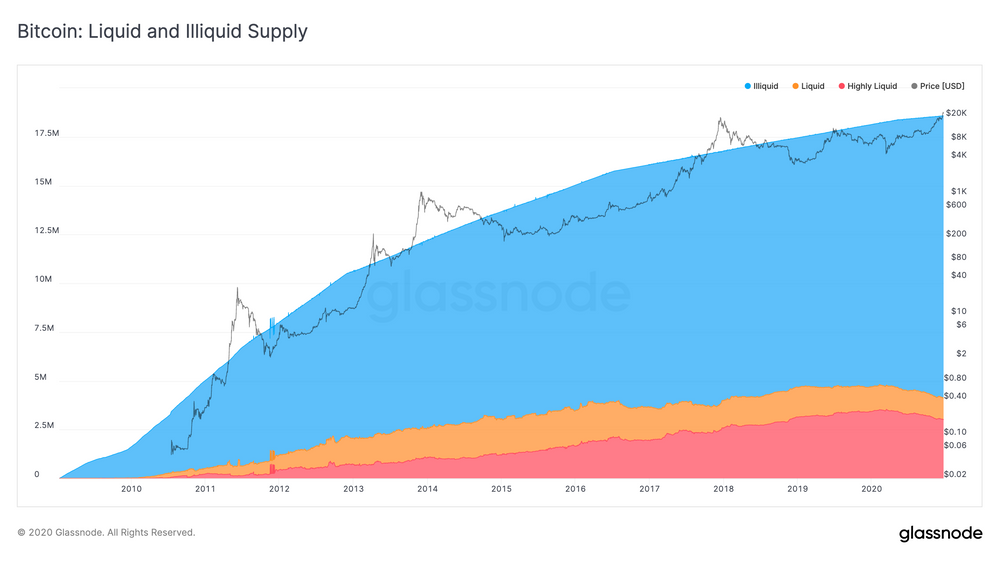

Al cuantificar la oferta de Bitcoin en circulación completa con la anterior metodología, acabamos con la siguiente figura:

Hace dos años las cifras ya eran de:

- Oferta ilíquida: 14,5 millones de BTC

- Oferta líquida: 1,2 millones de BTC

- Oferta altamente líquida: 3 millones de BTC

Esto quiere decir que ya por aquel entonces el 78% de la oferta de Bitcoin en circulación se consideraba ilíquida.

Tan solo 4,2 millones de BTC (22%) estaban en aquel momento en constante movimiento y disponibles para comprar y vender.

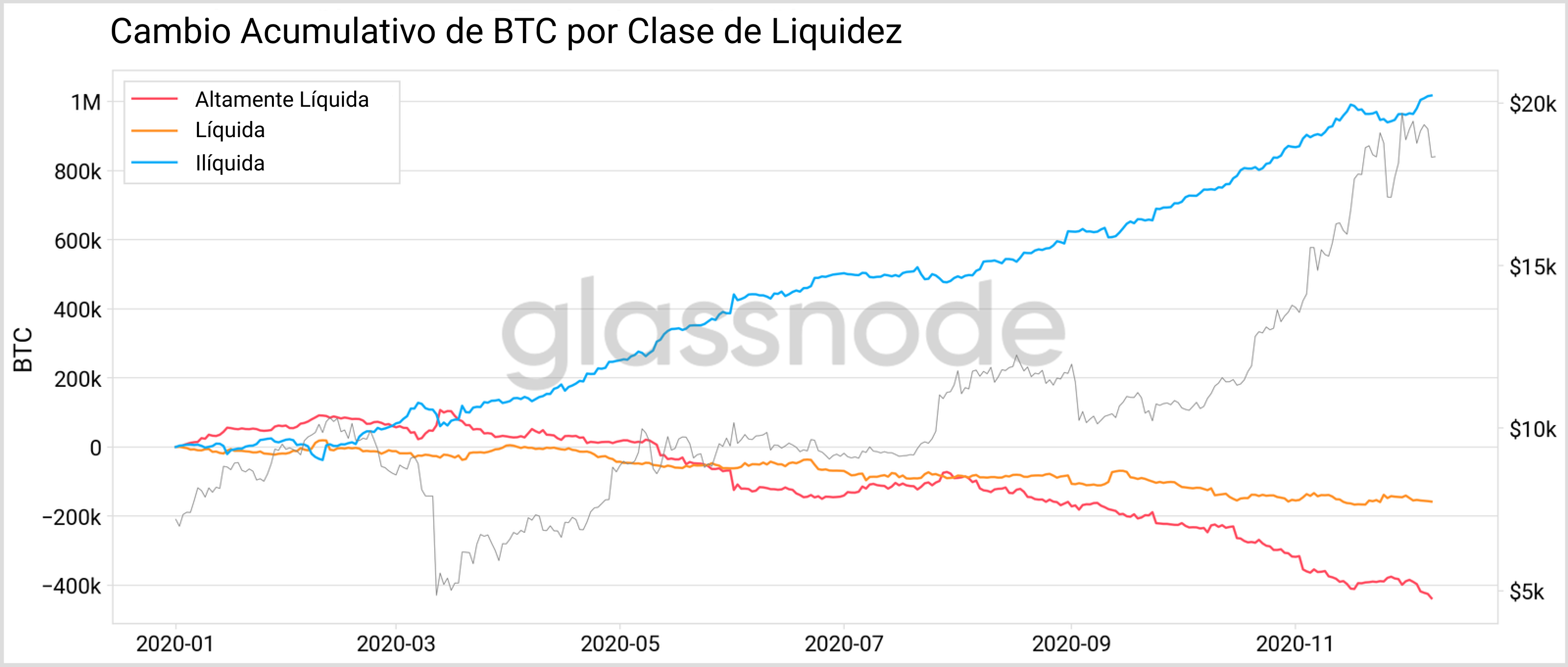

Merece la pena conocer cómo esta tendencia ha ido evolucionando. Al fijarnos en los cambios de oferta de cada categoría desde comienzos del 2020, vemos que se puso en marcha una clara tendencia ascendente en el grado de iliquidez de Bitcoin. Quiere decir que el último mercado alcista se desencadenó precisamente por un grado de iliquidez extraordinario.

Sólo en el transcurso del año 2020 más de 1 millón de BTC se tronó ilíquido.

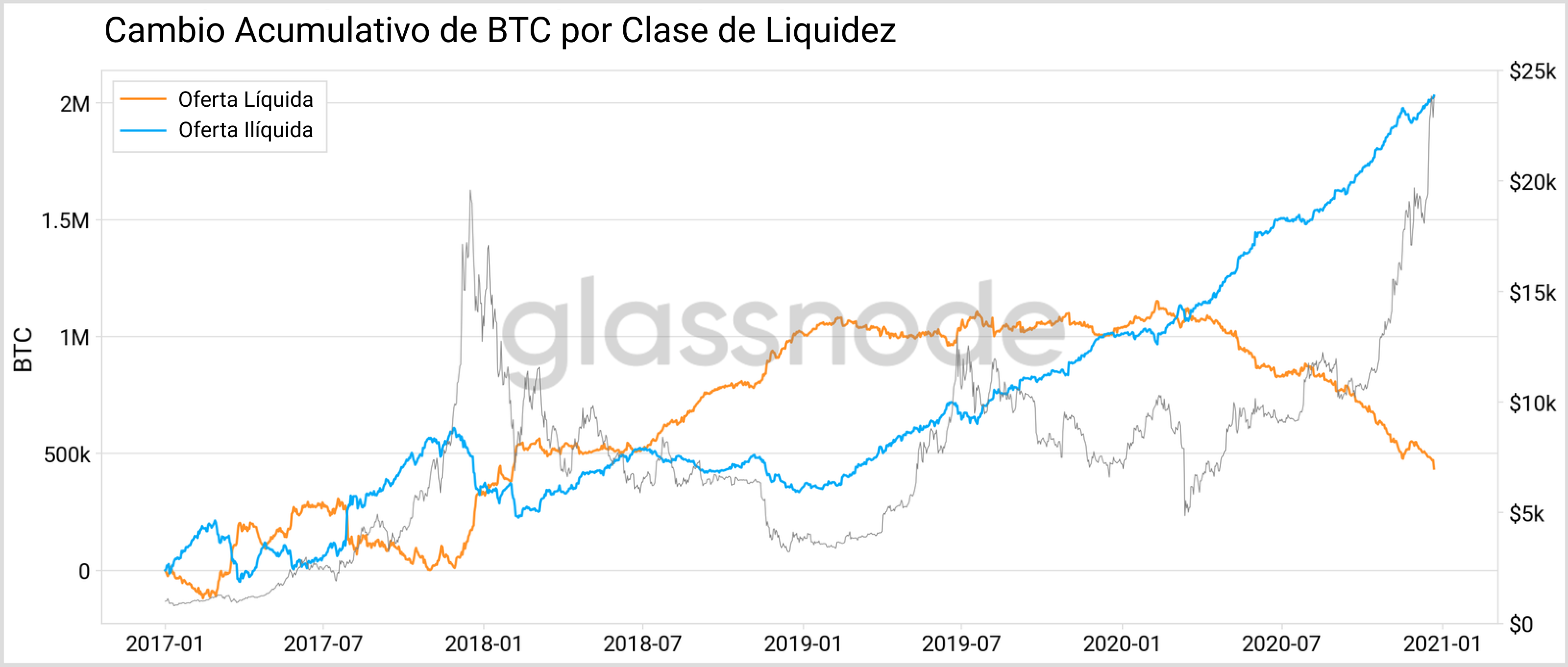

Nuestra metodología demuestra que el grado de liquidez guarda una relación muy estrecha con lo que ocurre en el mercado de BTC. El cambio acumulativo del BTC líquido vs. ilíquido desde el 2017 (Figura 4), muestra que la oferta ilíquida tiende a reducirse durante los mercados bajistas, e incrementar durante los mercados alcistas (al revés que la oferta líquida). Hay que tener en cuenta en la siguiente gráfica que la curva naranja que representa a la oferta líquida engloba tanto a la porción de oferta líquida como a la altamente líquida según las hemos definido.

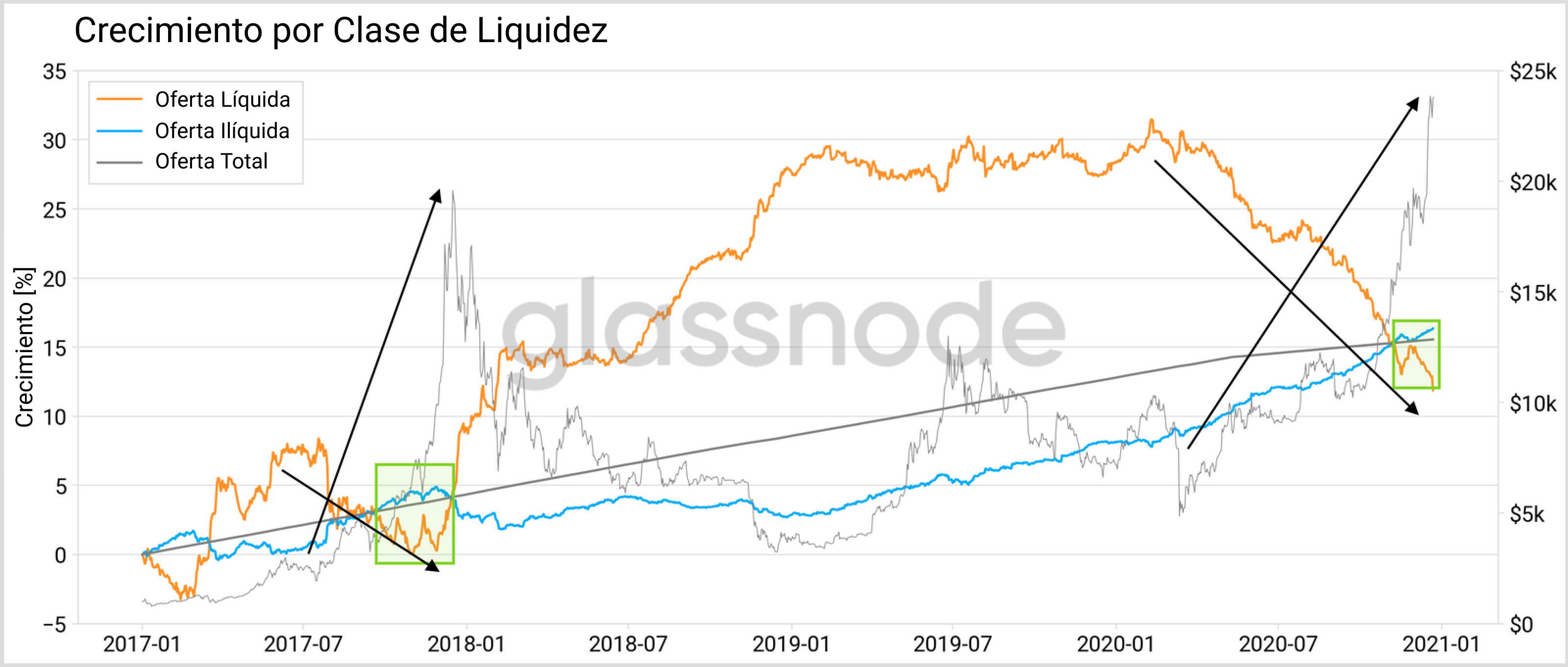

Otra manera de verlo es a través del crecimiento relativo (%) de la ofertas líquida e ilíquida, y la relación que guarda con el crecimiento total de la oferta en circulación (Figura 5). En aquel momento la parte líquida de la oferta llevaba 9 meses inmersa en una tendencia descendente, lo que redujo su crecimiento del 30% al 12% (cuando lo medimos desde el 2017 hasta finales del 2020).

Durante los comienzos del último mercado alcista la oferta ilíquida crecía a más ritmo que la oferta total en circulación. El mismo patrón que encontramos durante el gran impulso alcista del 2017.

Resumen y Conclusiones

Hemos presentado una nueva metodología para cuantificar la cantidad de Bitcoin ilíquido – y por tanto la liquidez disponible para la compraventa en cualquier momento determinado.

Nuestro análisis revela que ya hace 2 años el 78% de la oferta en circulación de Bitcoin (14,5 millones de BTC) se podía clasificar como ilíquida. Es una tendencia que se mantuvo en auge durante todo el 2020 y claramente recalcó el potencial alcista de Bitcoin en sus próximos meses, ya que la cantidad de BTC disponible para la compra era cada vez menor.

Entender lo líquido que es Bitcoin es un importante macro factor que hemos demostrado guarda una estrecha relación con el precio de BTC.

Las métricas de liquidez están disponibles en Glassnode estudio.