Glassnode y CoinmarketCap: Fusión - Analizamos la Cadena Beacon de Ethereum

En esta segunda entrega, Glassnode y CMC se sumergen en Ethereum el día de la Fusión, presentando nuevas métricas para evaluar el sistema PoS de Ethereum, y el desempeño de la Cadena Beacon desde el Génesis.

La Fusión de Ethereum es una de las proezas de ingeniería más impresionantes que van a acontecer en toda la industria de las cryptomonedas, y el momento ya está aquí. La Fusión supone el fin de muchos años de investigación, ingeniería y desarrollo, que marcarán la transición del blockchain de Ethereum del protocolo de Prueba de Trabajo (PoW, Proof-of-Work) al sistema de consenso Prueba de Participación (PoS, Proof-of-Stake).

En muchos aspectos, este tipo de evento puede considerarse el equivalente a reemplazar el motor de un jet de 191.000M $, que además transporta cientos de miles de millones en infraestructura financiera, mientras viaja a velocidad máxima.

Se ha programado oficialmente que la Fusión tenga lugar cuando se alcance una Dificultad Terminal Total de 59,75e21, lo que ha acontecido hoy, el 15 de septiembre del 2022. Y dado que la Fusión ha acontecido hoy, este informe presentará un elenco de métricas que ayudan a entender el mecanismo de Prueba de Participación de Ethereum, y esbozaremos además el desempeño que ha tenido la Cadena Beacon desde el bloque génesis del 1 de diciembre del 2020.

La Producción de Bloques y la Participación

El proceso de producción de bloques de la Cadena Beacon incluye algunos pasos adicionales que cualquier otra cadena similar que opere bajo el sistema de Prueba de Trabajo. En este tipo de sistemas, los mineros son al mismo tiempo los responsables de la construcción de bloques, y después transmiten su bloque ganador a toda una red de nodos, quienes entonces validan que las transacciones incluidas en el y la plantilla de ese bloque respetan las normas del consenso establecido.

En el sistema de Prueba de Participación de Ethereum, la producción y validación de bloques atraviesa los siguientes pasos:

- La cadena PoS se construye a raíz de una serie de espacios, que se suceden en intervalos de unos 12 segundos de media.

- Cada espacio representa una oportunidad para que un validador proponga y construya un bloque.

- Cada conjunto de 32 espacios (6,4 mins) se agrupa dentro de una Época.

- El protocolo selecciona un equipo de 128 validadores para formar comité en cada Época.

- De manera algorítmica se escoge un de este comité para Proponer un Bloque que encaje en el siguiente Espacio.

- El resto de validadores del comité Certifican que el bloque propuesto y todas las transacciones que contiene se ciñe a las normas consensuadas.

- Más tarde las Épocas deben concluirse sistemáticamente por dos tercios de la red de validadores.

El bloque génesis de la Cadena Beacon se concibió el 1 de diciembre del 2020, y esta nueva red ha permanecido operativa durante 639 días (1,77 años) hasta la fecha. Los máximos de la cadena de bloques han superado los 4.557.056 bloques, y los 142,408 Épocas.

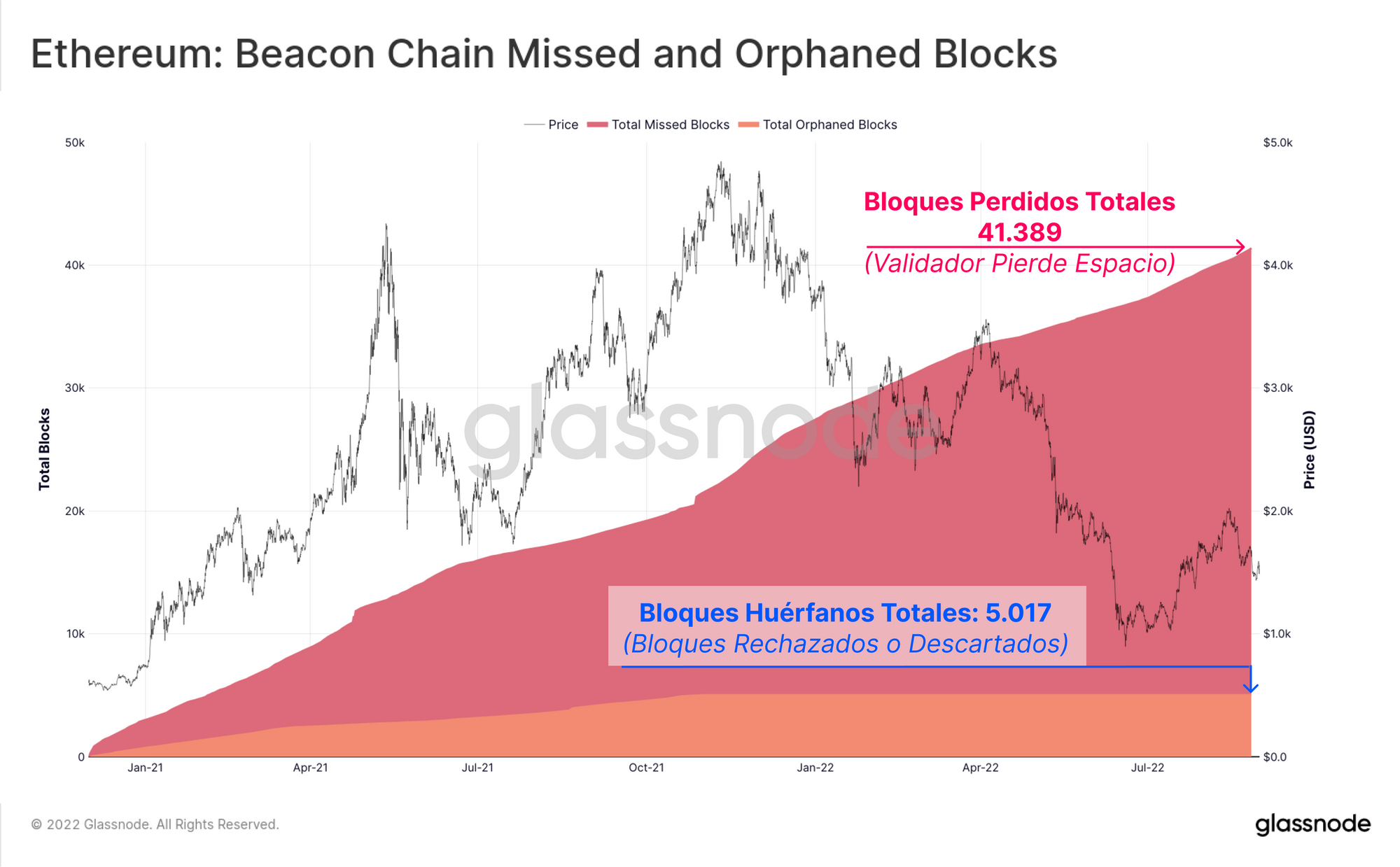

Se puede considerar que cada espacio ofrece una nueva oportunidad para que se produzca un bloque. En caso de que el validador seleccionado para la producción del bloque se encuentre fuera de línea, o fracase a la hora de proponer con éxito el bloque en cuestión, consideramos que el espacio se ha Perdido. A día de hoy, ya se han perdido un total de 41.389 espacios, que representan apenas el 0,908% del conjunto de los huecos generados por el momento.

Hay otras ocasiones en las que un bloque es rechazado por los validadores que deben certificarlo, o puede llegar a darse una bifurcación natural. A estos bloques los llamamos huérfanos, y representan toda una versión alternativa de lo que hubiese sido la historia de los bloques, que simplemente no han supuesto el curso a seguir por el que la mayoría de la red ha optado. Hasta hoy tan solo se han producido 5.017 bloques huérfanos en la Cadena Beacon, es decir apenas el 0,110% de los espacios.

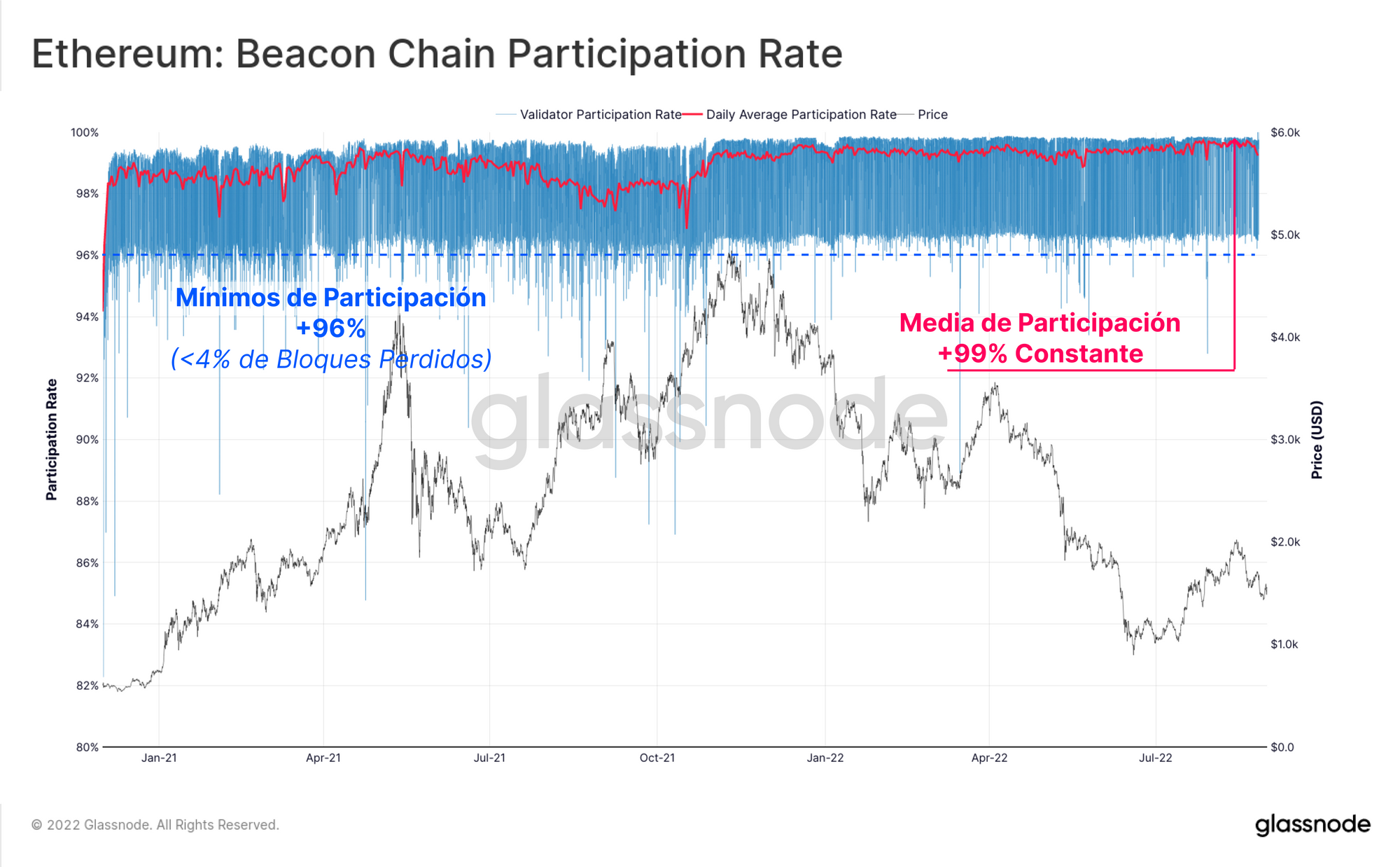

Se necesita que el blockchain mantenga un alto grado de fiabilidad, lo que se traduce en elevada disponibilidad de los nodos de los diferentes validadores, y que esto conduzca por tanto a que se lleguen a perder muy pocos bloques. Se puede medir el rendimiento del conjunto de la red utilizando el Ratio de participación, que no es otra cosa que le ratio entre el número de bloques producidos con éxito (p.ej. que no se hayan perdido), y la cantidad total de espacios disponibles.

La curva azul a continuación muestra el ratio de participación calculado por cada época, y generalmente se ubica por encima del 96%. La curva roja nos muestra la media diaria, que se ha mantenido por encima del 99% de participación de manera muy consistente, particularmente desde que imprimimos el Máximo Histórico en noviembre del 2021. Esto demuestra que hasta ahora, los validadores de la Cadena Beacon permanecen conectados y produciendo bloques cuando se les asigna un espacio.

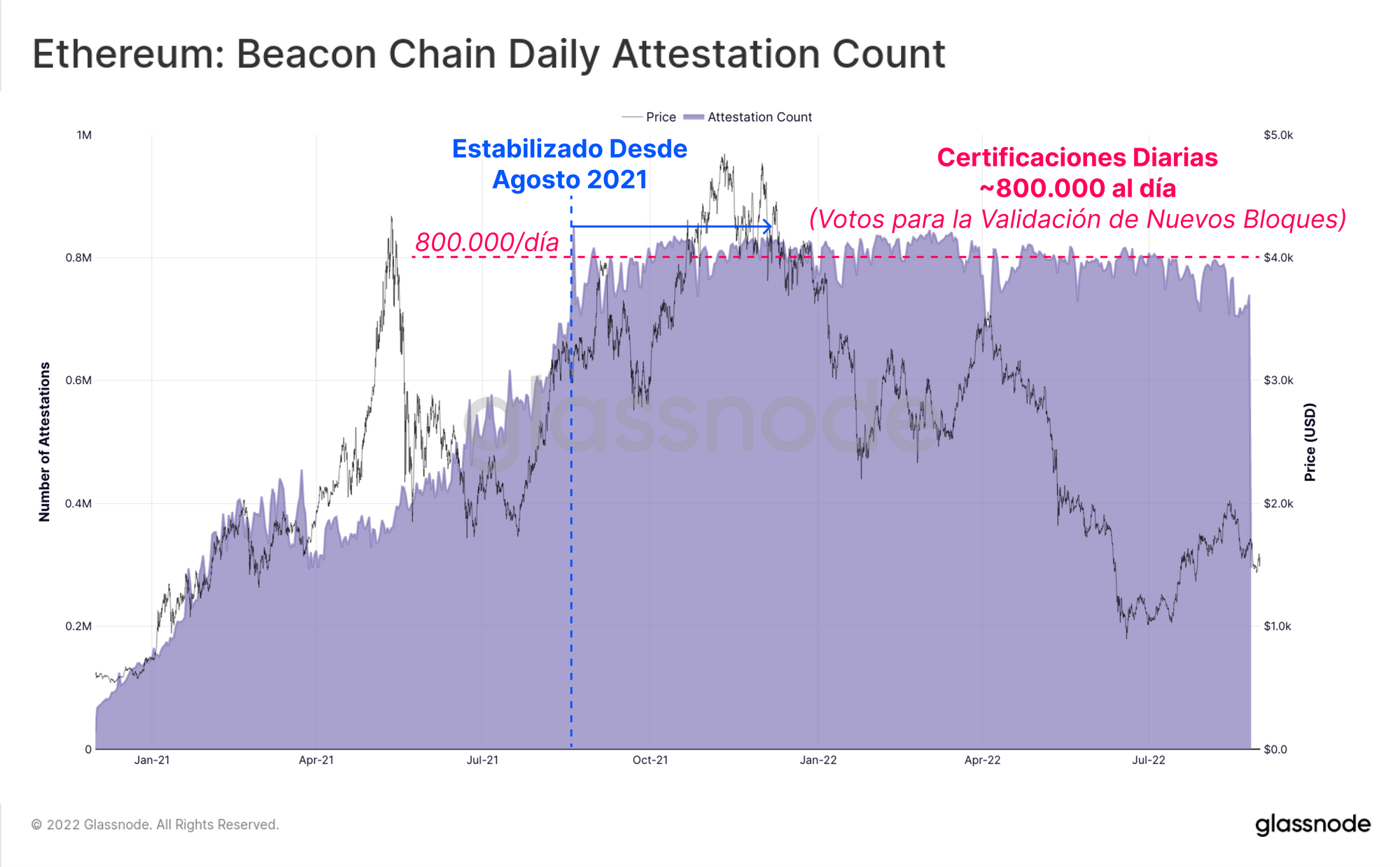

También podemos medir la cantidad total de votos certificados emitidos en cada comité de validadores donde se aprobaron cada uno de los bloques emitidos. Cada certificación supone un voto de ‘sí’ para incluir el último bloque propuesto al final de la cadena.

Dado que contamos con un intervalo entre espacios de 12 segundos, y unos 127 validadores acreditados, deberíamos esperar que el recuento de certificaciones diarias ronde entre los 783.000 y las 914.000. De hecho, desde el mes de agosto del 2021, las certificaciones diarias totales se asientan dentro de este rango en torno a los ~800.000 votos certificados diarios.

Los Validadores Reemplazan a los Mineros

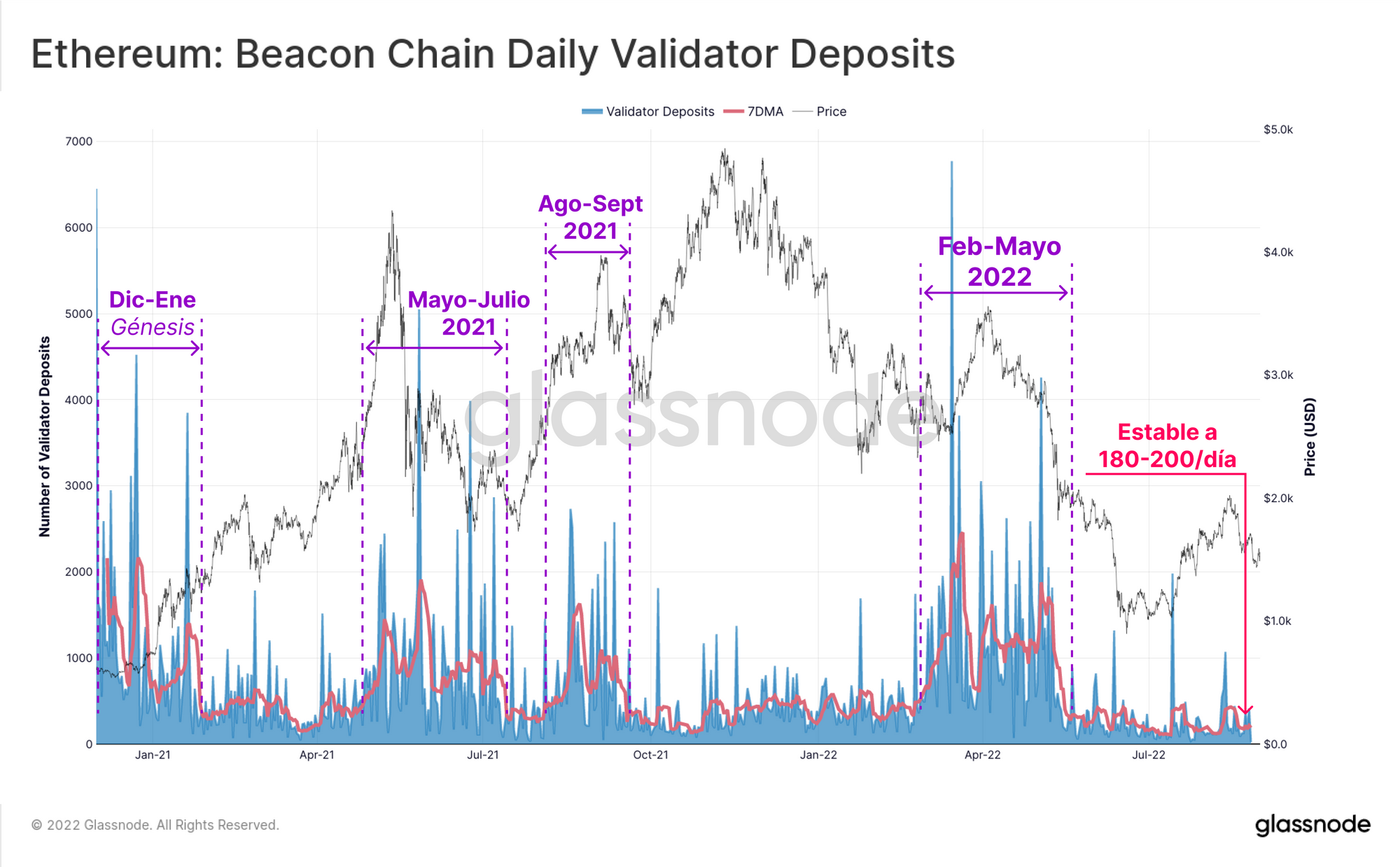

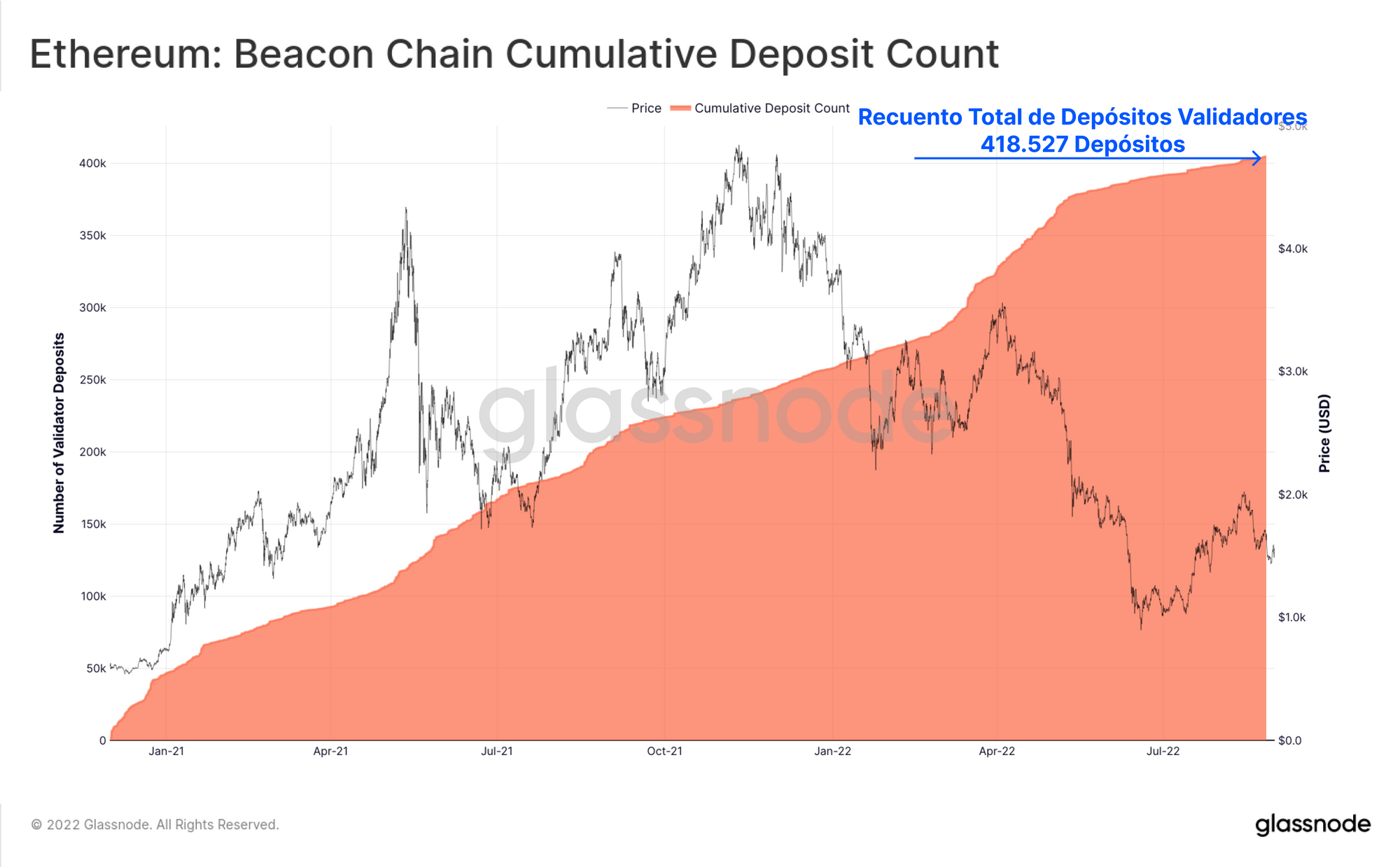

En el nuevo sistema de consenso PoS de Ethereum, los mineros son reemplazados por los validadores, quienes deben deben depositar en staking 32 ETH para poder participar en el protocolo de consenso. El contrato para depositar en la Cadena Beacon de Ethereum vió la luz por primera vez a comienzos de noviembre del 2020, lo que permitió a los usuarios pioneros depositasen su ETH para ayudar con el arranque de la Cadena Beacon.

La primera etapa planificada para la Cadena Beacon fue la Fase 0, en la que se requería un umbral mínimo de 524.288 ETH depositados en el contrato antes de que se pudiese producir el bloque Génesis. Es importante tener en cuenta que los depósitos eran (y siguen siendo) un billete de ida, y esos ETH no se pueden retirar tras ser depositados en el contrato hasta que se actualice a la versión Shanghai, que se prevee que esté lista entre 6 y 18 meses tras la fusión.

Aunque al principio los depósitos llegaron lentamente, el Umbral de la Fase 0 ciertamente se alcanzó el 24 de noviembre del 2020, consecuencia de un estallido de confianza dentro de la comunidad una semana antes de la fecha prevista para el génesis.

En estos últimos 639 días, ha continuado el flujo de depósitos de ETH al contrato de la Cadena Beacon, la evolución del proyecto ha seguido su curso, la infraestructura del staking Ha ido en aumento, y la confianza de la comunidad en sí ha crecido también. Desde el bloque del génesis se observa una base más bien estable de unos 200 a 250 depósitos al día.

Aunque claramente ha habido cuatro periodos destacados con una media de depósitos más elevada, estando tres de ellos comprendidos dentro del mercado alcista del 2020-21, y uno más reciente de febrero a mayo del 2022. Sin embargo el flujo de depósitos se ha ralentizado tras el collapso del proyecto LUNA-UST, el cual propició un duro golpe al mercado a gran escala, cuyo impacto se ha hecho notar tanto en el precio de los activos como en la confianza inversora.

En total, los inversores han completado más de 418.527 depósitos de 32 ETH requeridos para componer un nuevo validador. Mientras que es cierto que esto refleja el número de validadores a un nivel de consenso único, también es importante saber quienes operan esos nodos pueden custodiar, albergar, y mantener a muchos validadores al mismo tiempo, por tanto esta métrica no facilita el número de entidades validadoras únicas.

Los agentes de derivados de staking líquido como pueden ser Lido y Rocketpool, exchanges centralizados como Coinbase, Binance, y Kraken, e incluso los stakers individuales son capaces de gestionar múltiples validadores al mismo tiempo.

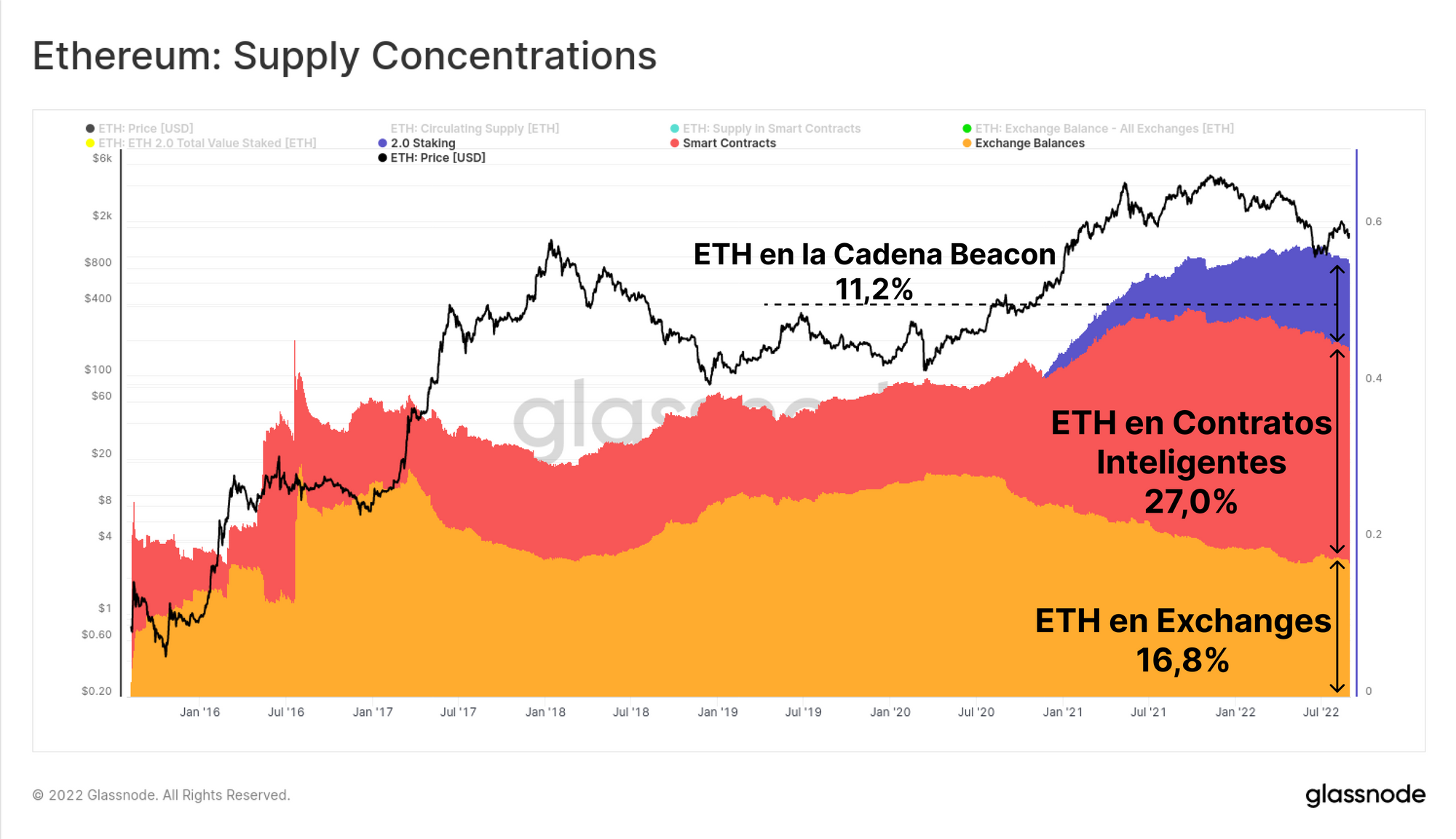

El volumen total de ETH que se encuentra en staking dentro de la Cadena Beacon acaba de sobrepasar los 13,409M de ETH, es decir, el equivalente al 11,22% de la oferta en circulación. El contrato de depósitos de la Cadena Beacon se ha convertido en una de las concentraciones de oferta más grandes de la red de Ethereum. Interesantemente se puede comparar el stake total de la Cadena Beacon con todos los contratos inteligentes de ETH, quienes acaparan el 27% de la oferta, y los exchanges centralizados con un 16% de la oferta.

Este gran volumen de ETH depositado en la Cadena Beacon es sin duda una señal de la comunidad de Ethereum y sus inversores confían en que la Fusión será un éxito.

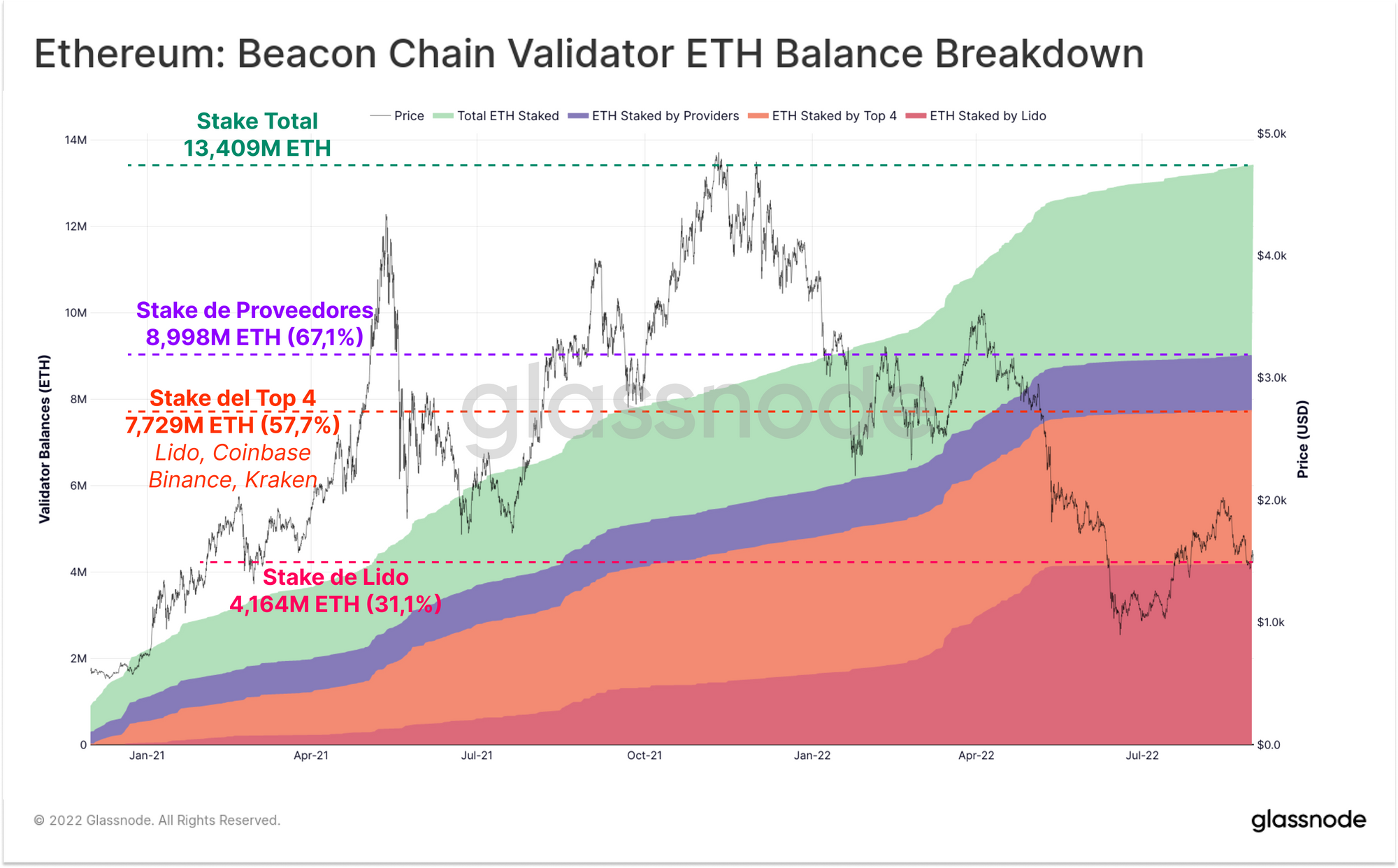

Podemos diseccionar las diferentes reservas de capital que hay invertidas en staking para clasificar mejor el balance que albergan estas pools de staking, exchanges operativos, y otros stakers individuales o desconocidos.

- Lido (rojo) es la entidad más grande dentro de la red de staking, son unos validadores operativos que suman más de 4,164M de ETH, y representan el 31,1% de la reserva validadora.

- El top 3 de los Exchanges (naranja) lo conforman Coinbbase, Kraken, y Binance, quienes combinados cuentan con un stake de 3,565M de ETH, y representan el 26,6% de la reserva validadora.

- Todos los Demás Proveedores de Staking (morado) manejan 1,269M de ETH adicionales y son el 9,5% de la reserva validadora. Si combinamos todos los proveedores de reservas staking que acabamos de mencionar, tenemos un stake total de 8,998M ETH, y el 67,1% de las reservas validadoras.

- Sólo quedan los Stakers Individuales o Desconocidos (verde) con nada menos que 4,411M de ETH, y quienes controlan algo menos de las reservas validadoras (32,9%).

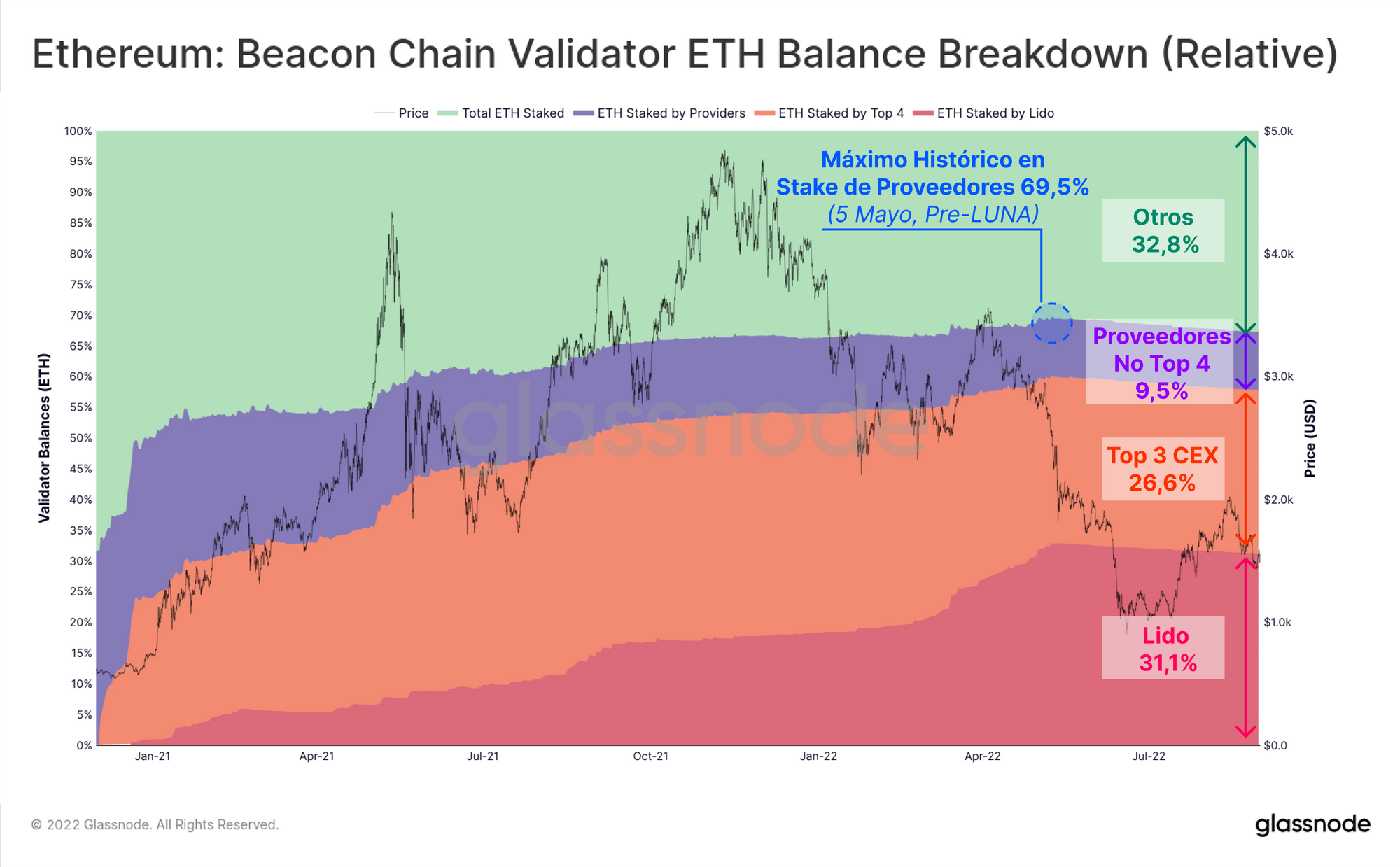

La siguiente gráfica muestra este desglose en términos relativos, donde observamos que los proveedores de staking se convirtieron muy rápidamente en la fuerza predominante de la reserva de validadores, siendo Lido el que experimentó el crecimineto más explosivo. Muy probablemente sea el resultado de combinar varios factores, que incluyen aunque no se limitan a:

- El gasto técnico que requiere operar un validador de staking individual.

- Lo conveniente y cómodo que resulta delegar riesgos a los servicios de staking profesionales.

- Inversores con menos de los 32 ETH requeridos incluyendo su staking.

- La capacidad de tokenizar y después operar, o utilizar como colateral en productos de staking derivados DeFi como Lido, Rocketpool, y más recientemente Coinabse con el cbETH.

Interesantemente, el grupo de ‘Individuos y Desconocidos’ (verde) han aumentado ligeramente su dominancia, aparentemente después del colapso de LUNA-UST. La dominancia de los proveedores de staking alcanzó su máximo sobre el 69,2%, y va menguando desde entonces hasta un 67,2% ahora mismo.

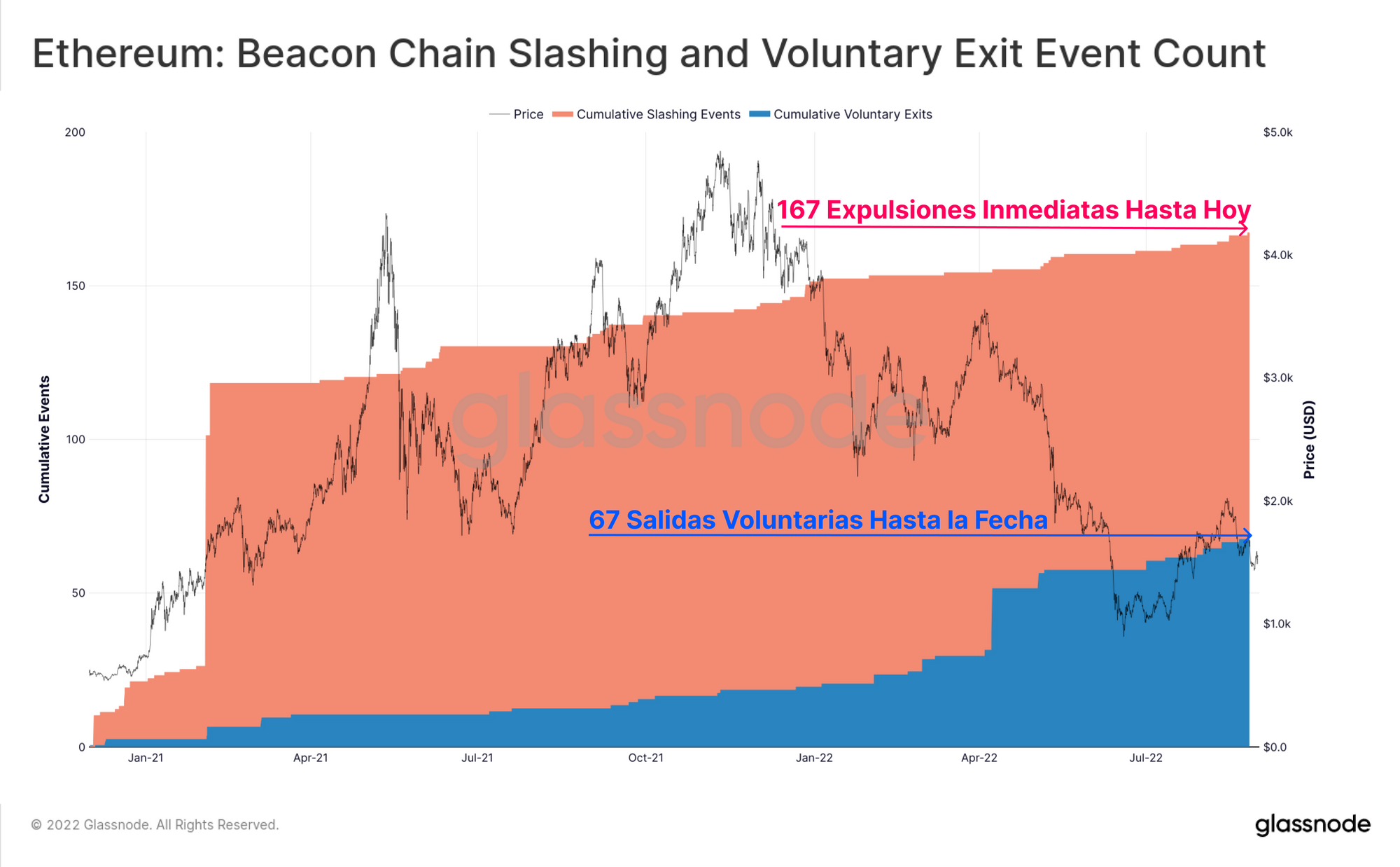

Si bien es cierto que los depósitos del contrato de la Cadena Beacon sólo admiten una dirección por el momento, a los validadores se les puede retirar de la reserva staking mediante dos mecanismos:

- Salida Voluntaria (azul) en la que el validador opta por cesar su participación en el consenso, y se apunta a la lista de salida. Estos validadores ya no proponen ni certifican bloques, pero el stake de ETH no se puede puede retirar aún.

- Expulsión inmediata en caso de comportamiento malicioso y el protocolo rechaza a la fuerza a un validador de las reservas por mala praxis como puede ser el proponer, o certificar bloques inválidos, o provocar bifurcaciones no consensuadas de la cadena.

Hasta ahora, han sido sólo 67 validadores los que han abandonado voluntariamente la reserva, y a 167 se les ha expulsado tajantemente. Se requiere mayor investigación para determinar si se ha tratado de pruebas como parte de la ingeniería durante el proceso de desarrollo, o si han sido eventos genuinamente malintencionados.

Desempeño Validador y Remuneración

Los validadores deben depositar en stake 32 ETH para empezar, y serán expulsados del protocolo si su balance cae por debajo de los 16 ETH (en caso de fuga por inactividad o expulsión tajante). Una vez que un validador se adentra en el protocolo, su balance de ETH comienza a cambiar en función de una serie de factores:

- La remuneración obtenida por emitir y por comisiones (aumento del balance).

- Una fuga por inactividad si los validadores pierden bloques o certificaciones con frecuencia (descenso del balance).

- Una expulsión inmediata por comportamiento indebido (descenso del balance).

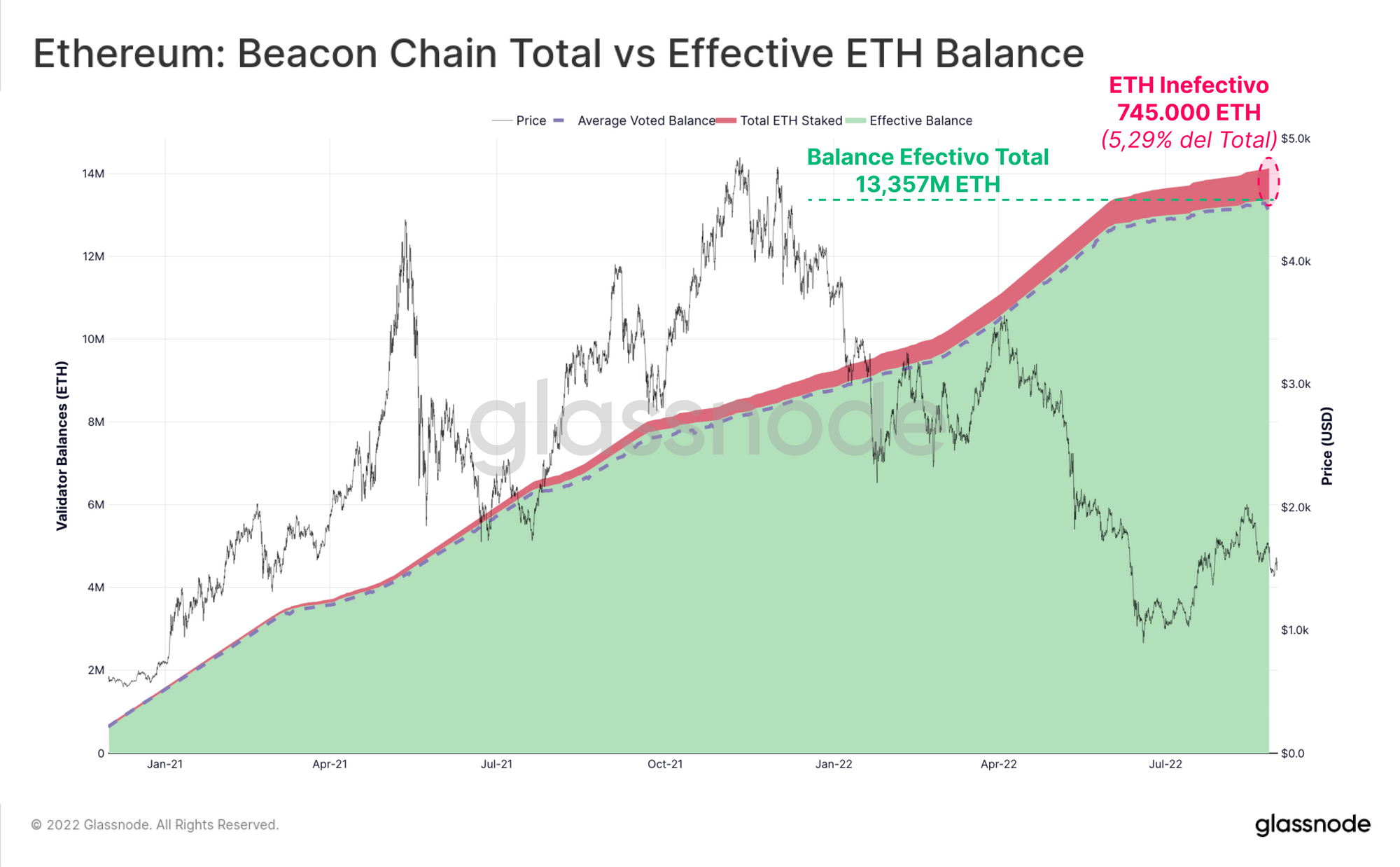

También existe el concepto llamado Balance Efectivo, que está limitado a 32 ETH por arriba, y a bajadas al ETH más próximo en incrementos de 1 ETH (con un salto mínimo de 0,25 ETH). Por ejemplo:

- Si un staker tiene 32 ETH y gana 0,5 ETH en recompensas, su Balance Total (rojo) es de 32,5 ETH, pero su Balance Efectivo (verde) sigue siendo 32 ETH.

- Si un staker tiene 32 ETH pero pierde 0,5 ETH en penalización por inactividad, su Balance Total (rojo) será de 31,5 ETH, pero su Balance Efectivo (verde) se redondea a 31 ETH.

- Un Balance Total de 31,250 ETH tendrá un Balance Efectivo de 31 ETH.

- Un Balance Total de 31,249 ETH tendrá un Balance Efectivo de 30 ETH.

La siguiente gráfica muestra el Balance Efectivo agregado (verde) que participa activamente en el consenso PoS. El Balance Total restante (rojo) es en esencia un exceso de ETH que puede considerarse como periférico o stake inactivo. En la actualidad, el balance efectivo total es de 13,357 ETH, y cerca de 745.000 ETH están inactivos (el 5,29% del total).

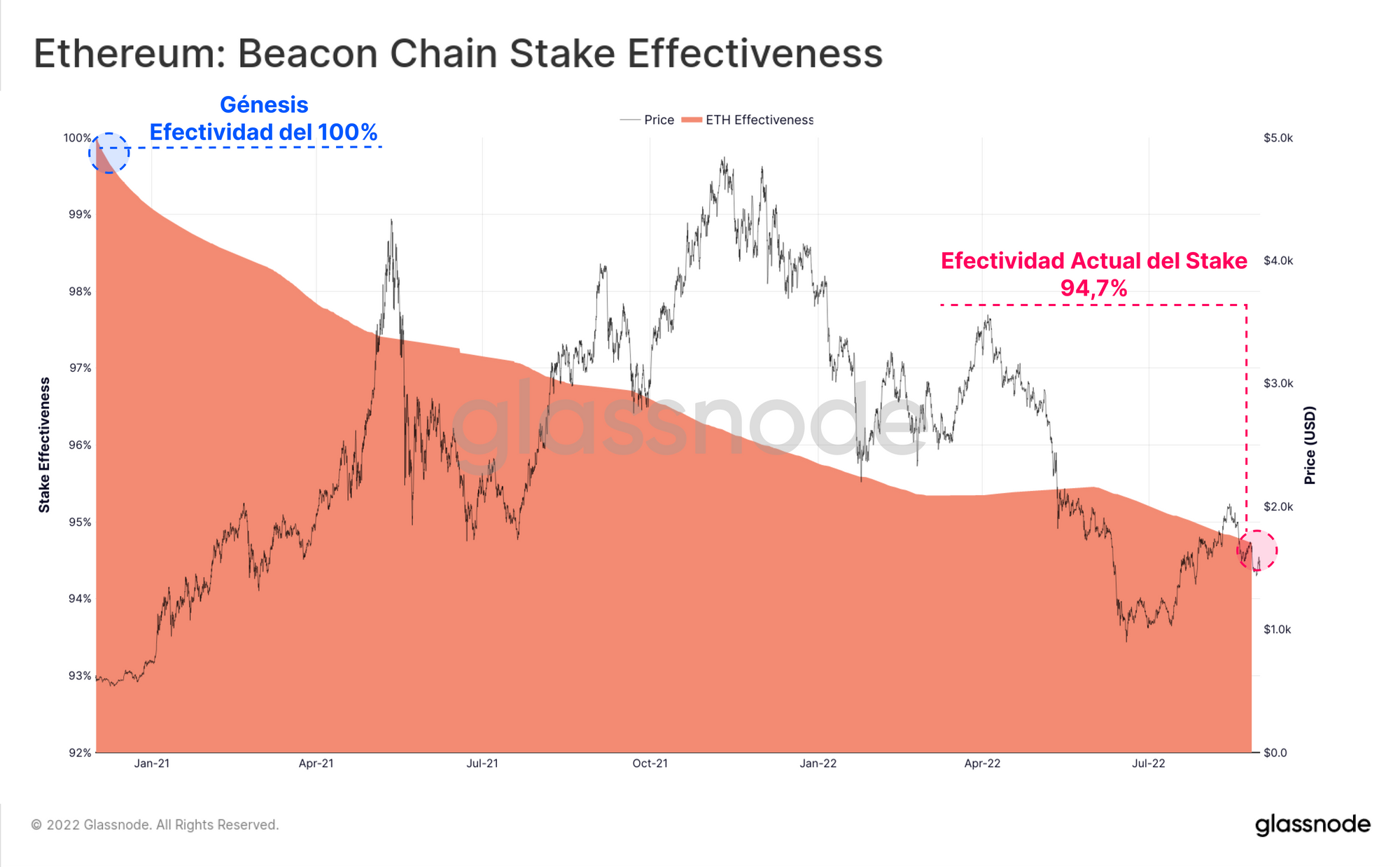

De ahí podemos calcular una nueva métrica llamada Efectividad del Stake que muestra este balance en forma de ratio entre el ETH Efectivo y el Total del staking. Con un 5,29% del ETH en staking actualmente inactivo, la Efectividad del Stake ha caído de un 100% durante el génesis, a un 94,7% en estos momentos. Se debe principalmente a la cantidad de reservas que han obtenido los validadores que hace que la media del balance total se proyecte por encima de los 32 ETH.

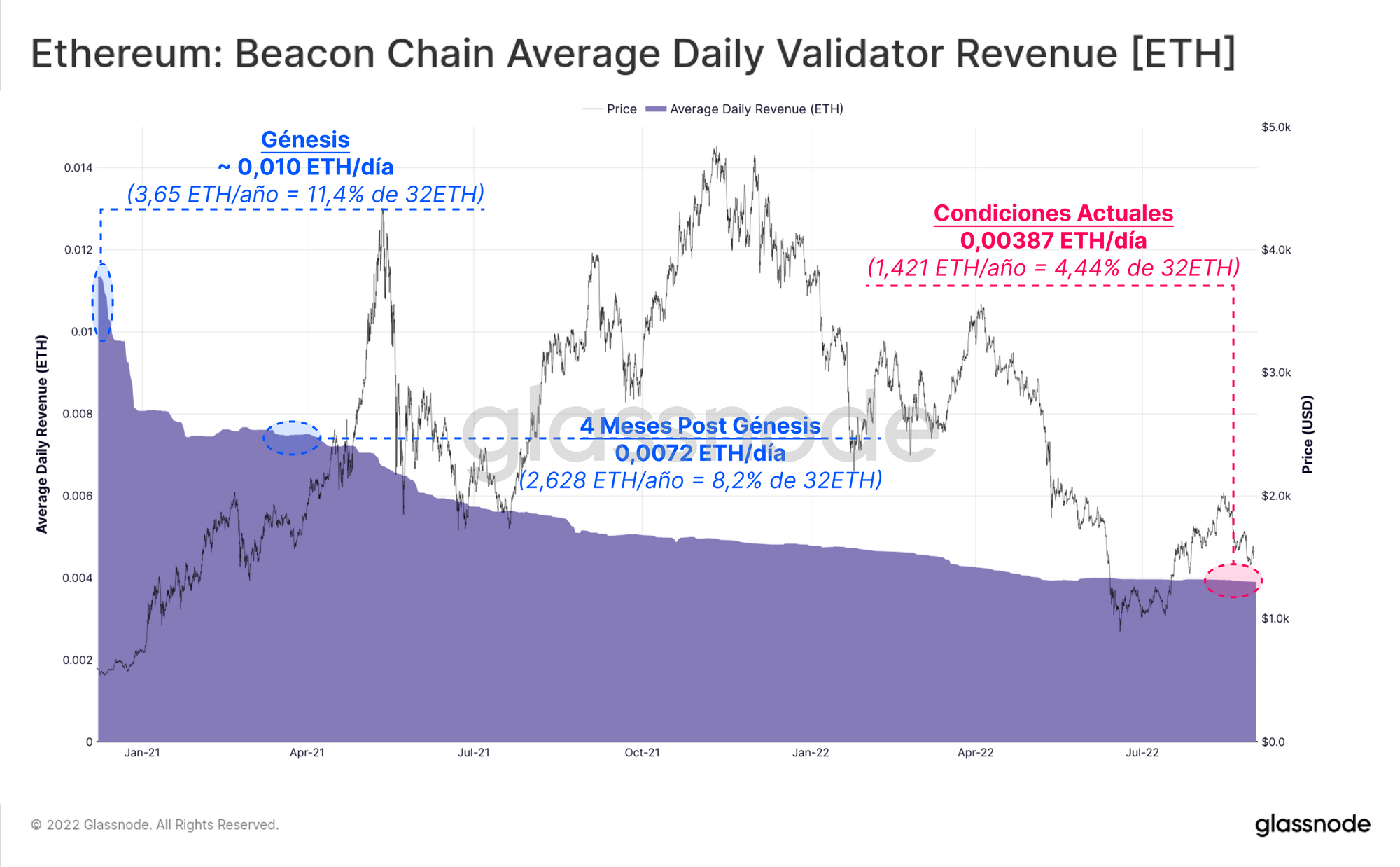

Podemos también investigar sobre cuánta remuneración se ha generado hasta el momento por el conjunto de los validadores de la reserva. En el consenso PoS de Ethereum, el ratio de emisión depende en parte de la cantidad de ETH que haya en staking, de modo que cuanto más gente meta staking, menor será la recompensa por validador.

Hasta ahora esto ha funcionado bien, y la remuneración media anualizada en ETH ha ido cayendo de los 3,65 ETH/año en génesis, a los 1,42 ETH al año de hoy. Teniendo en cuenta que el contrato de depósito es básicamente un ticket de sólo ida (y muy pocos validadores han abandonado la reserva), esta disolución de las recompensas son prácticamente el resultado de un volumen de ETH en staking cada vez mayor en estos últimos 18 meses.

El rendimiento anualizado en términos de ETH de un depósito de 32 ETH también ha descendido acordemente, pasando de suponer más de un 15% en el génesis, a apenas el 4,4% hoy en día. Tras la Fusión, es muy probable que los inversores se encuentren más a gusto con el éxito de la mejora, y futuros depósitos harán que este rendimiento decaiga todavía más.

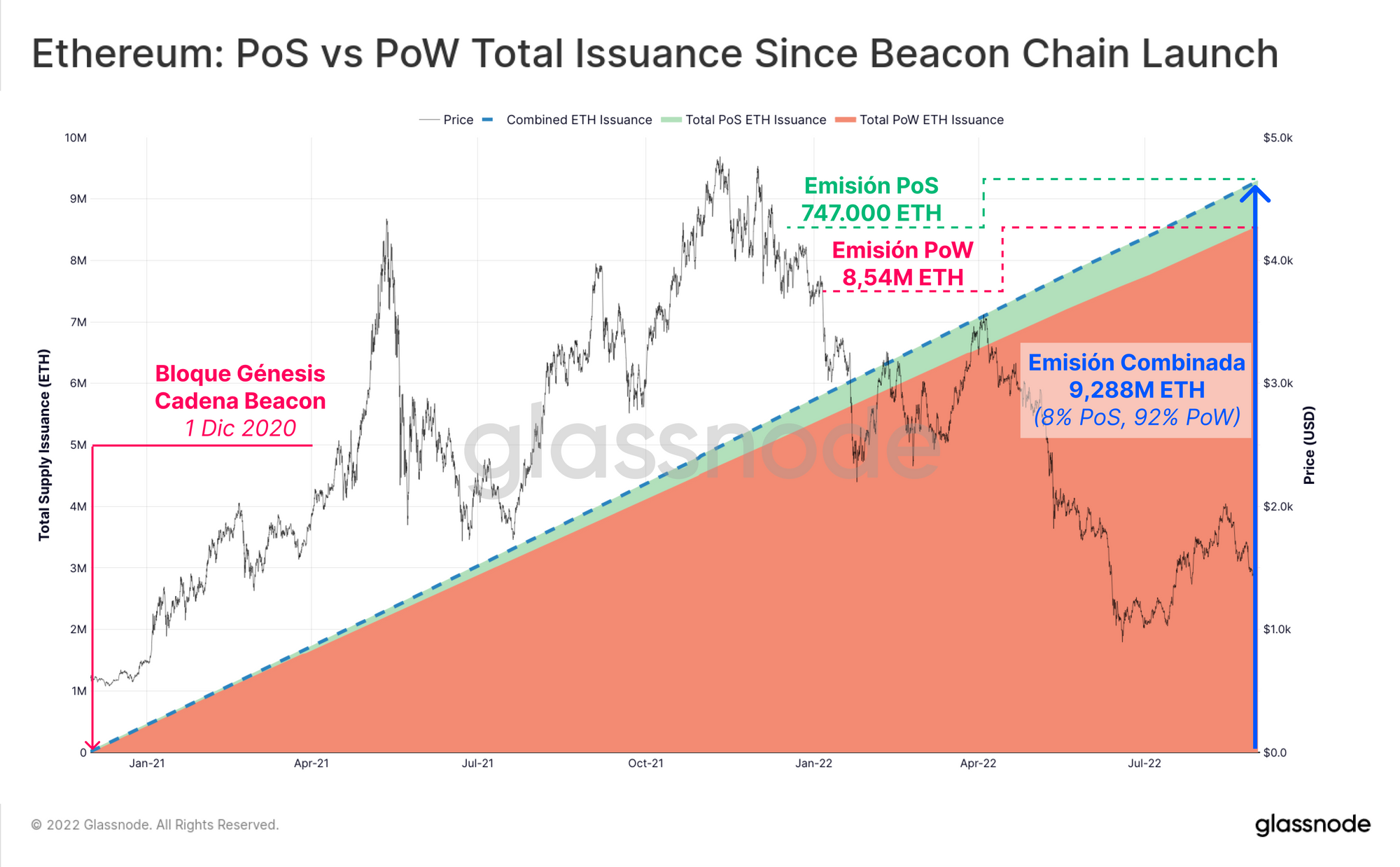

Tanto por el PoS de la Cadena Beacon, como por las cadenas que siguen operativas bajo el PoW de Ethereum, la emisión total de ETH cuenrta con dos fuentes actualmente. Desde el bloque del génesis de la Cadena Beacon, un total de 747.000 ETH han sido ya emitidos en la cadena PoS, y 8,54M de ETH en la cadena PoW. Esto equivale a una partición en la emisión de aproximadamente el 8% PoS vs. 92% PoW.

También demuestra cómo la cadena PoS opera en la actualidad generando una emisión significativamente menor relativa a la cadena PoW.

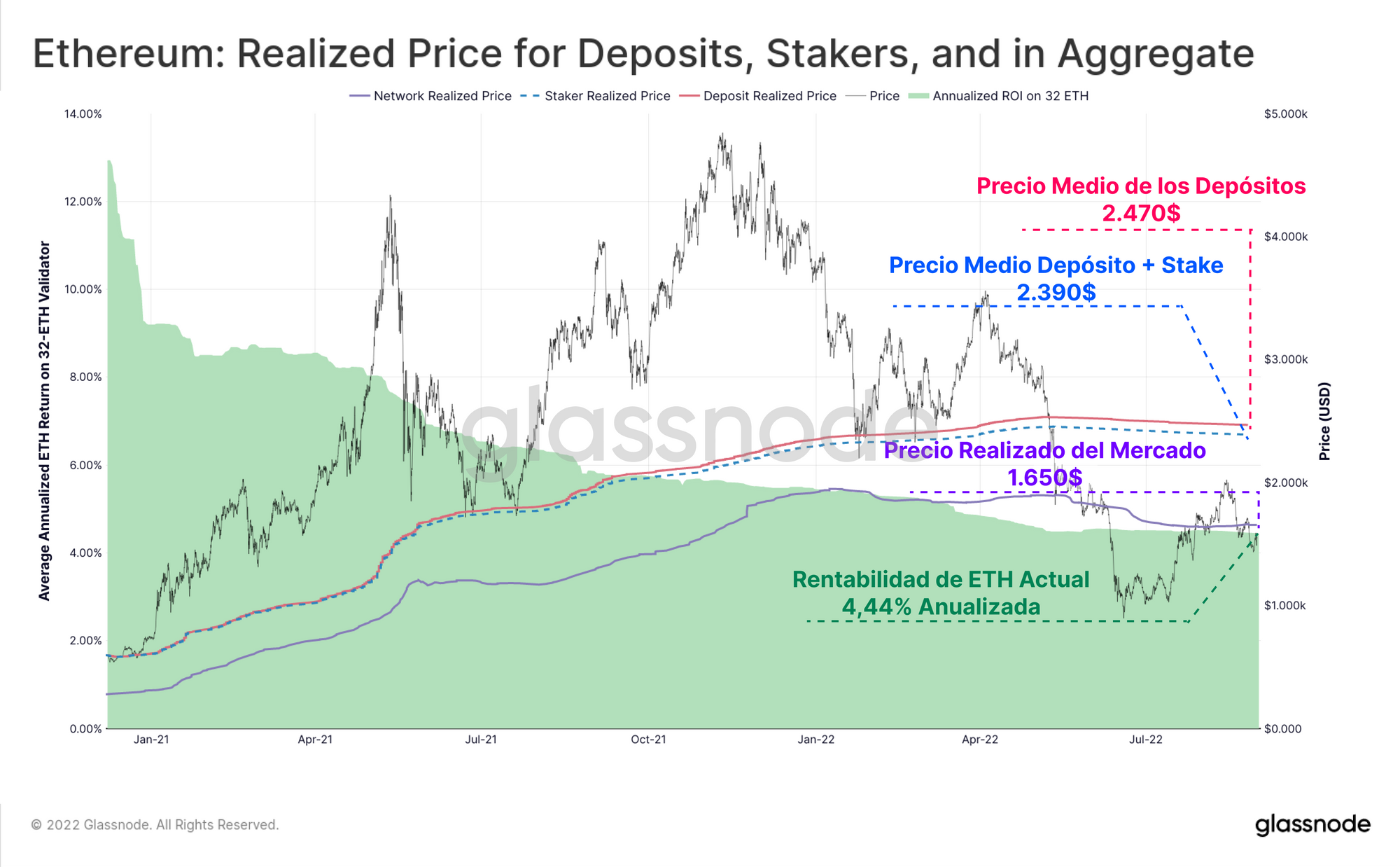

También podemos conocer el Precio Realizado de los depósitos de la Cadena Beacon, y el impacto que las recompensas del staking han tenido a la hora de reducir el coste base medio. El Precio Realizado se calcula multiplicando el ETH depositado por el precio spot en el mismo momento, y luego se extrae la media de todo el ETH en metido a staking. Esto nos da una estimación de el ‘precio medio depositado’ en la reserva de validadores.

- El Precio Realizado del mercado de Ethereum al completo (morado) es de 1.650$, reflejo directo del precio medio al que la oferta de ETH en circulación transitó por última vez en el blockchain.

- El Precio Realizado de todos los depósitos de la Cadena Beacon (rojo) es de 2.470$, es decir, un 50% por encuma de la media del mercado. Esto significa que las monedas en staking acarrean unas pérdidas no realizadas un 33% superiores a las del inversor medio de ETH.

- El Precio Realizado de la Cadena Beacon incluyendo las ganancias del staking (azul discontinua) es de 2.390$, que supone un 3,2% de media en beneficios para los stakers, pero con todo sigue estando muy por encima de las cifras que afrontan los participantes comunes del mercado.

Esto demuestra que a pesar de que los stakers ganen un rendimiento adicional medio del 3,2% en ETH, el mercado bajista del 2022 ha dado como resultado que el depósito medio se encuentre seriamente desaventajado en relación al precio en el que se depositó. También explica porqué los derivados de staking líquido como Lido han ganado tantísima participación del mercado staking.

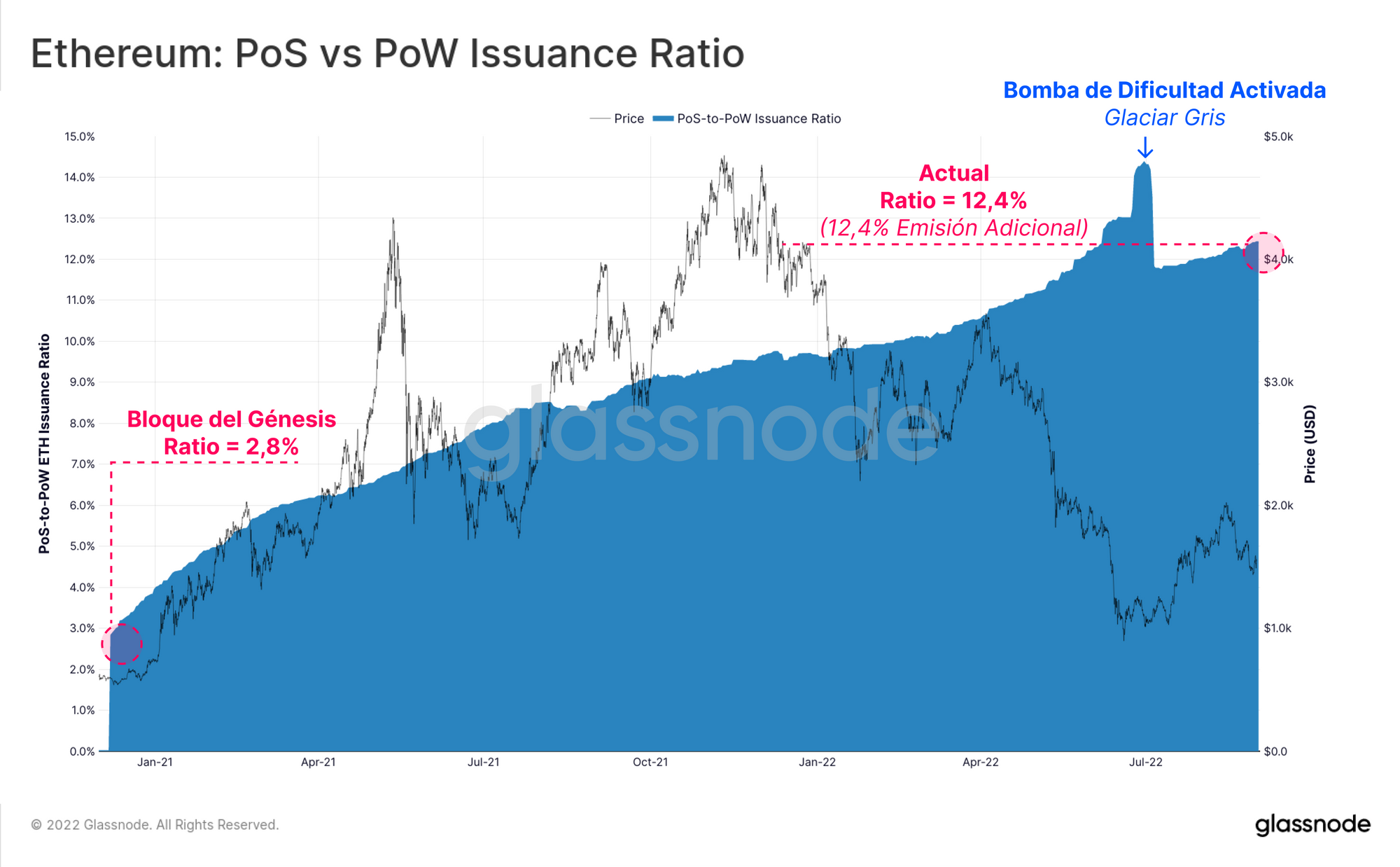

Mientras que la emisión de la cadena PoW se ha mantenido relativamente estable en torno a los 2 ETH por bloque (más una media de entre 0,05 a 0,10 ETH en recompensas), la emisión de la cadena PoS ha crecido constantemente a medida que han ido llegando nuevos validadores a la reserva. La emisión diaria del PoS se ha disparado de cerca de los 340 ETH/día, a los 1.623 ETH/día ahora mismo.

Si sacamos el ratio entre la emisión diaria de ETH mediante PoS y PoW, vemos que la proporción del ETH emitido que se le atribuye a la Cadena Beacon ha crecido de manera constante. La cadena PoS ha aumentado de manera muy efectiva la emisión neta de ETH de un 2,8% en la época del génesis, a más de un 12,4% hoy en día.

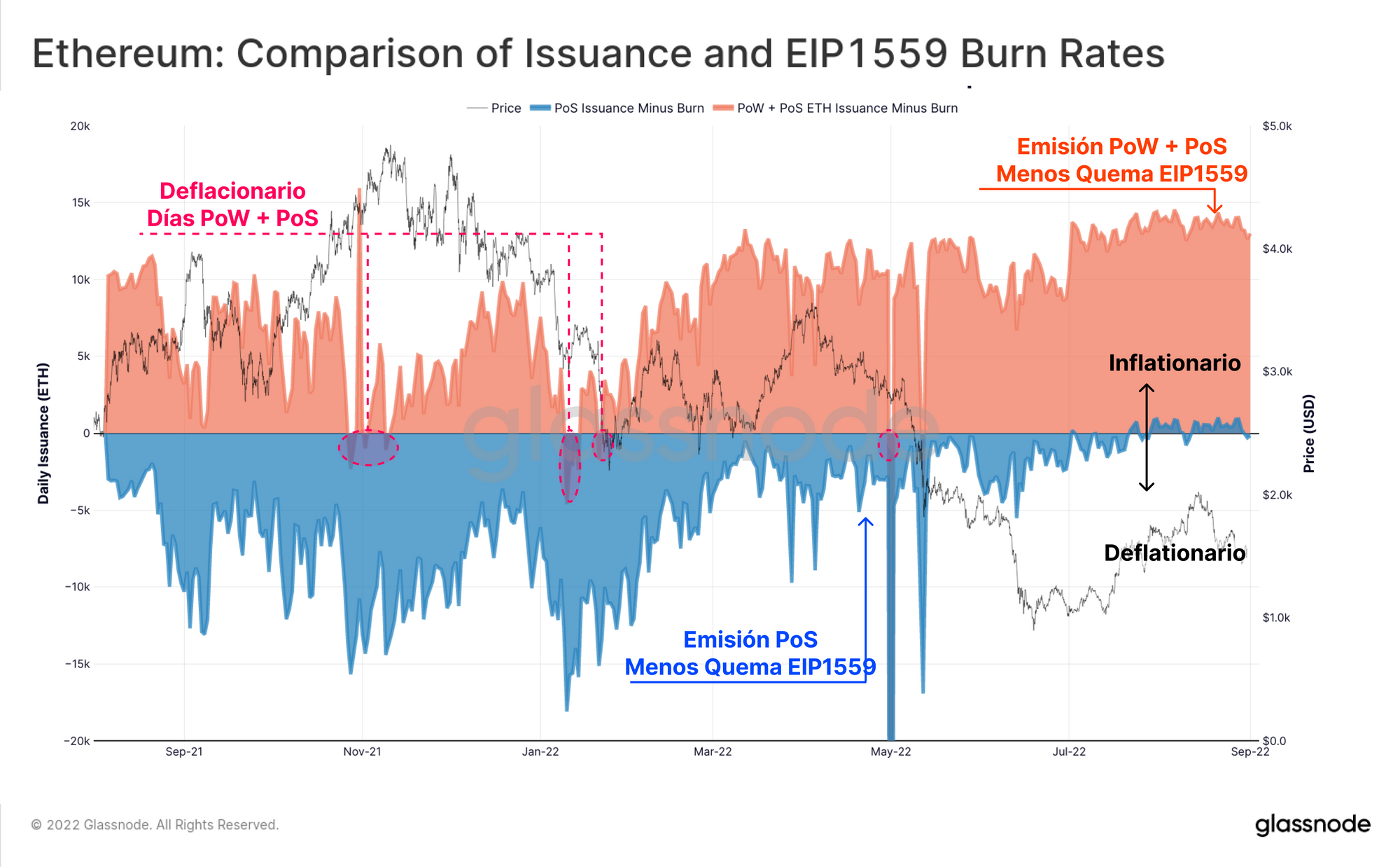

Por último, vamos a tratar de dar respuesta a una de las más grandes preguntas post-Fusión: ¿cuál va a ser el impacto neto estimado sobre la oferta de ETH cuando combinamos la reducción de la emisión PoS, y el mecanismo de quema EIP1559? La siguiente gráfica muestra dos curvas con la emisión diaria de ETH desde que el EIP1559 vio la luz en agosto del 2021:

- Las condiciones actuales (naranja), con la emisión sucediendo en ambas cadenas PoW y PoS, y con el EIP1559 activo para el PoW. A parte de un puñado de días, la oferta de ETH ha sido netamente inflacionaria, oscilando entre los 11.800 y los 14.300 ETH emitidos al día desde julio.

- Condiciones simuladas (azul), si sólo estuviese activa la Cadena Beacon con su PoS, y el EIP1559 funcionase en la cadena PoS. Consiste en una simulación sobre cómo hubiese sido el mercado si la Fusión hubiese incluído al EIP1559, y nos muestra un sitema claramente deflacionario hasta finales de julio del 2022 cuando la emisión se termina por estabilizar entre los +500 y los 1.000 ETH/día.

Dada la escasa demanda dentro del blockchain, y por tanto los bajos precios del gas actuales, este dato subraya el hecho de que con tan sólo un pequeño repunte de las comisiones del gas, podría razonablemente esperarse que ETH se torne un activo con oferta neta deflacionaria.

Resumen y Conclusiones

La Fusión de Ethereum ha llegado con rapidez, y encarna la culminación de muchos años de duro trabajo, e increíbles esfuerzos de investigación e ingeniería. Con todas las redes de prueba de Ethereum que ya han completado con éxito la Fusión en estos últimos meses, la red principal ya ha podido producirse, y ha ocurrido hoy mismo.

En este informe hemos explorado las dinámicas fundamentales del nuevo mecanismo de consenso por Prueba de Participación de Ethereum, y cómo exactamente podemos estudiar el desarrollo de la red que conforma la Cadena Beacon. Hemos evaluado el desempeño de la Cadena Beacon hasta la fecha, y dado forma a los depósitos validadores, las fuentes de remuneración, y las posibles implicaciones sobre las dinámicas de oferta neta de ETH.

Más de un 11,2% de la oferta en circulación particia ya en el sistema de consenso PoS, y representa un incuestionable voto de confianza por parte de la comunidad de Ethereum. Sin ir más lejos, hemos comprobado cómo se ha producido con éxito la Fusión de la red principal, y seguiremos analizando los nuevos y fascinantes mecanismos de consenso de Prueba de Participación en un futuro.

- Síguenos en Twitter

- Únete a nuestro canal de Telegram

- Visita el Glassnode Forum para debatir y discutir ampliamente.

- Para ver las métricas del blockchain y las gráficas de actividad, visita Glassnode Studio

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.