Desafiando Soportes Críticos

Bitcoin sigue corrigiendo desde el máximo histórico de 108.000$, una proporción significativa del exceso especulativo ha sido purgada, la demanda se mantiene relativamente sólida. Las pérdidas no realizadas se concentran entre inversores a corto plazo; el nivel de estrés es relativamente modesto.

Contenidos

- Bitcoin ha entrado en una fase de corrección, cotizando un 11% por debajo de su máximo histórico de 108.000$, pero logra mantenerse por encima de los niveles de soporte más importantes, conservando una estructura de mercado muy positiva.

- Cuando analizamos la puntuación z encontramos que los picos cíclicos suelen alinearse con varios indicadores que rondan entre el 1,5 y 2,0σ por encima de la media, y esto nos aporta un rango sobre el que navegar las fases alcistas del mercado.

- El precio actual de Bitcoin está aproximadamente un 10% por encima del coste base de los inversores a corto plazo, situado en torno a los 88.400$, muestra del potencial riesgo potencial bajista si el impulso actual se desvanece y el precio perfora este nivel.

- Las pérdidas no realizadas están concentradas entre los inversores a corto plazo, con entre 2,0M y 3,5M BTC en rojo, lo que denota que tenemos un nivel de estrés moderado en el mercado.

- Las Pérdidas No Realizadas Relativas alcanzaron un pico del 4,3% durante el tercer trimestre de 2024, significativamente más bajo que en ciclos anteriores impulsados por razones externas, lo que subraya que esta vez el mercado viene más impulsado por la actividad spot con una actitud mucho más paciente.

Picos en Evolución

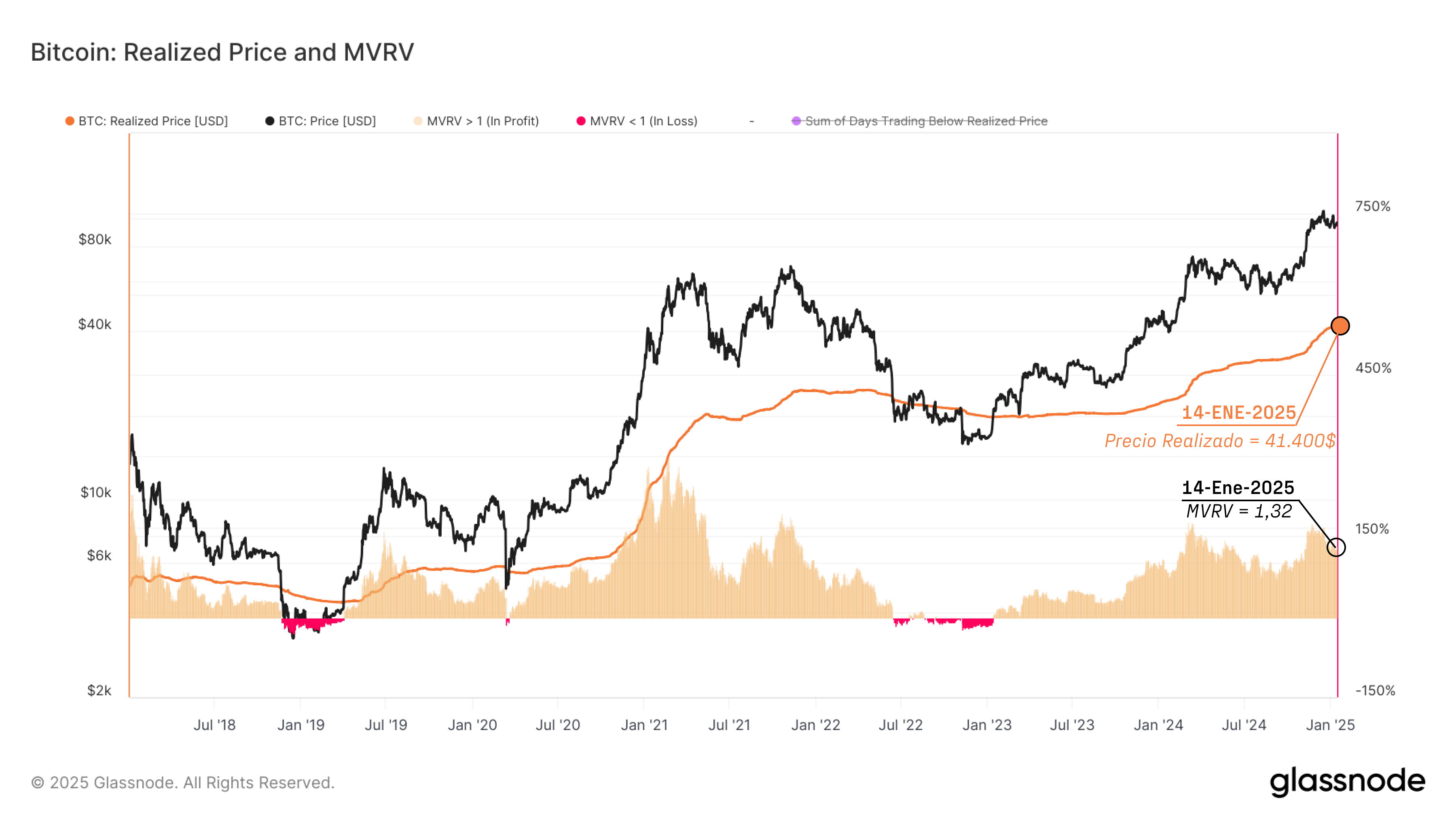

El Precio Realizado refleja el precio promedio al que todo el Bitcoin en circulación se ha movido por última vez dentro del blockchain, representando así el coste base agregado del mercado. El Ratio VMVR (Valor de Mercado y Valor Realizado) es una proporción entre el precio spot y el Precio Realizado, y mide la magnitud de las ganancias no realizadas medias. Valores por encima de 1 indican una ganancia no realizada, mientras que rondar por debajo de 1 sugiere una pérdida no realizada.

Actualmente, el ratio VMVR registra un valor de 1,32, lo que indica que de media cada unidad de BTC tiene una ganancia no realizada del 32%. Esta estructura es similar a la que observamos tras el máximo histórico de mediados de abril del 2024, algo positivo en general pese a la corrección actual.

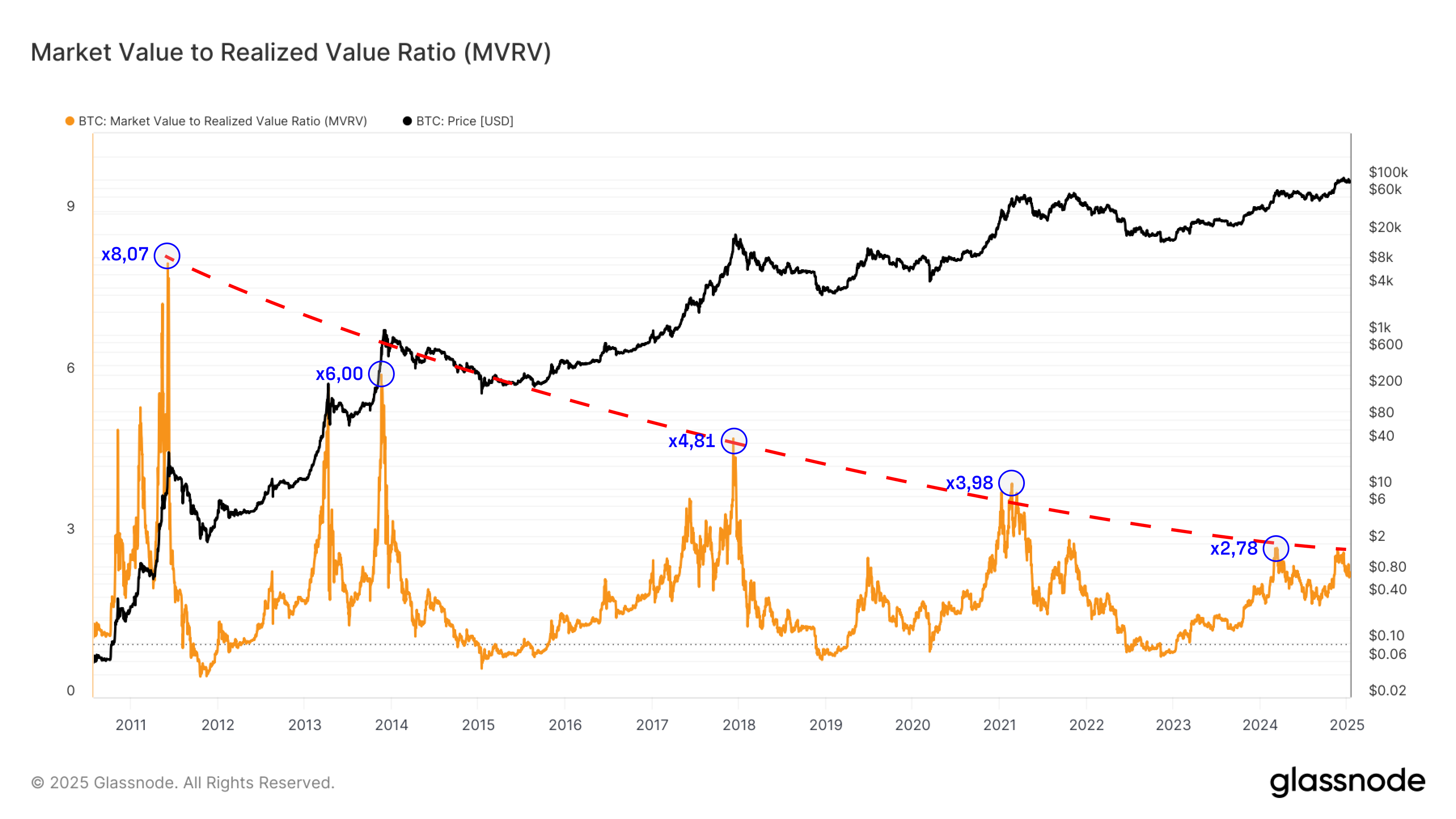

A lo largo de los años, el mercado de Bitcoin ha madurado, lo que se refleja en una disminución de los valores máximos del VMVR cerca de los picos absolutos de cada ciclo de mercado. Esto demuestra que por lo general los extremos especulativos se van moderando a medida que el activo crece en tamaño.

Cada ciclo de mercado ha registrado máximos del VMVR progresivamente menores, registrando unos multiplicadores promedio de ganancias no realizadas cada vez menores:

- 2011: x8,07

- 2014: x6,00

- 2018: x4,81

- 2021: x3,98

- 2024: x2,78 (hasta la fecha)

Esta tendencia a la baja muestra una reducción gradual en la volatilidad y la intensidad especulativa a medida que el mercado gana envergadura y liquidez. Además, nos sugiere que, aunque Bitcoin sigue rigiéndose por tendencias cíclicas, cada pico se vuelve relativamente menos exagerado, alineándose con una estructura de mercado más madura y eficiente.

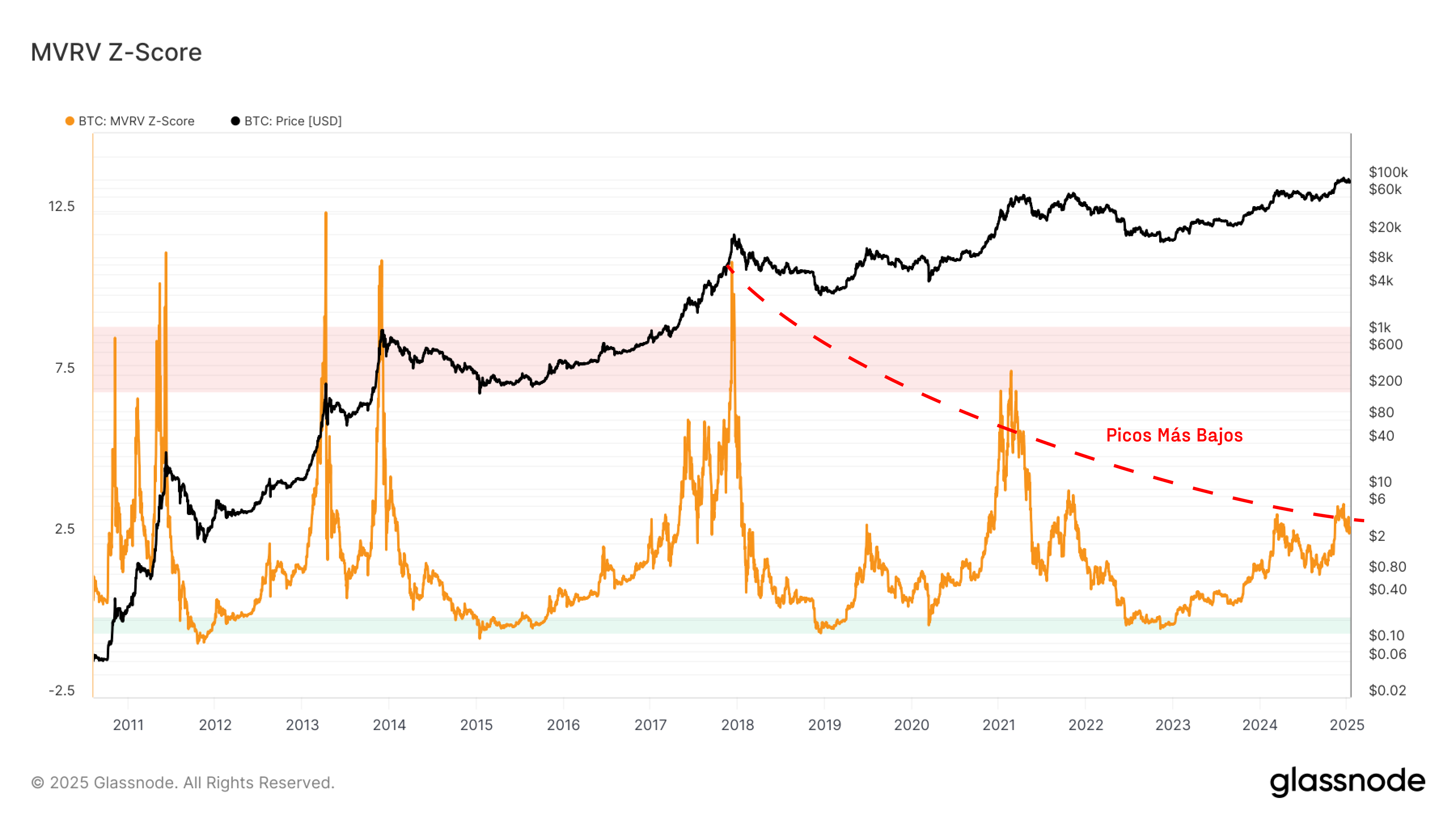

Para explicar la disminución de los picos del Ratio VMVR a lo largo de los ciclos, se pueden emplear métodos estadísticos para normalizar el rango dentro del que oscila. Una de las herramientas más aceptadas en el análisis de series financieras temporales es la Puntuación Z, que se calcula utilizando la fórmula:

Puntuación Z = (X - μ) / σ

Dónde:

- X es el valor observado,

- μ es la media,

- σ es la desviación estándar.

Al calcular la Puntuación Z, se puede optar por utilizar todos los datos históricos en su conjunto para tener una perspectiva acumulativa o utilizar una ventana móvil más corta que nos permita captar mejor la naturaleza dinámica de los ciclos y la disminución de los picos del VMVR.

El uso de todo el histórico para calcular la Puntuación Z del VMVR puede generar distorsiones en los resultados, ya que los ciclos más antiguos con picos mucho más elevados sesgan tanto la media como la desviación estándar, haciéndolas menos representativas de las condiciones actuales del mercado.

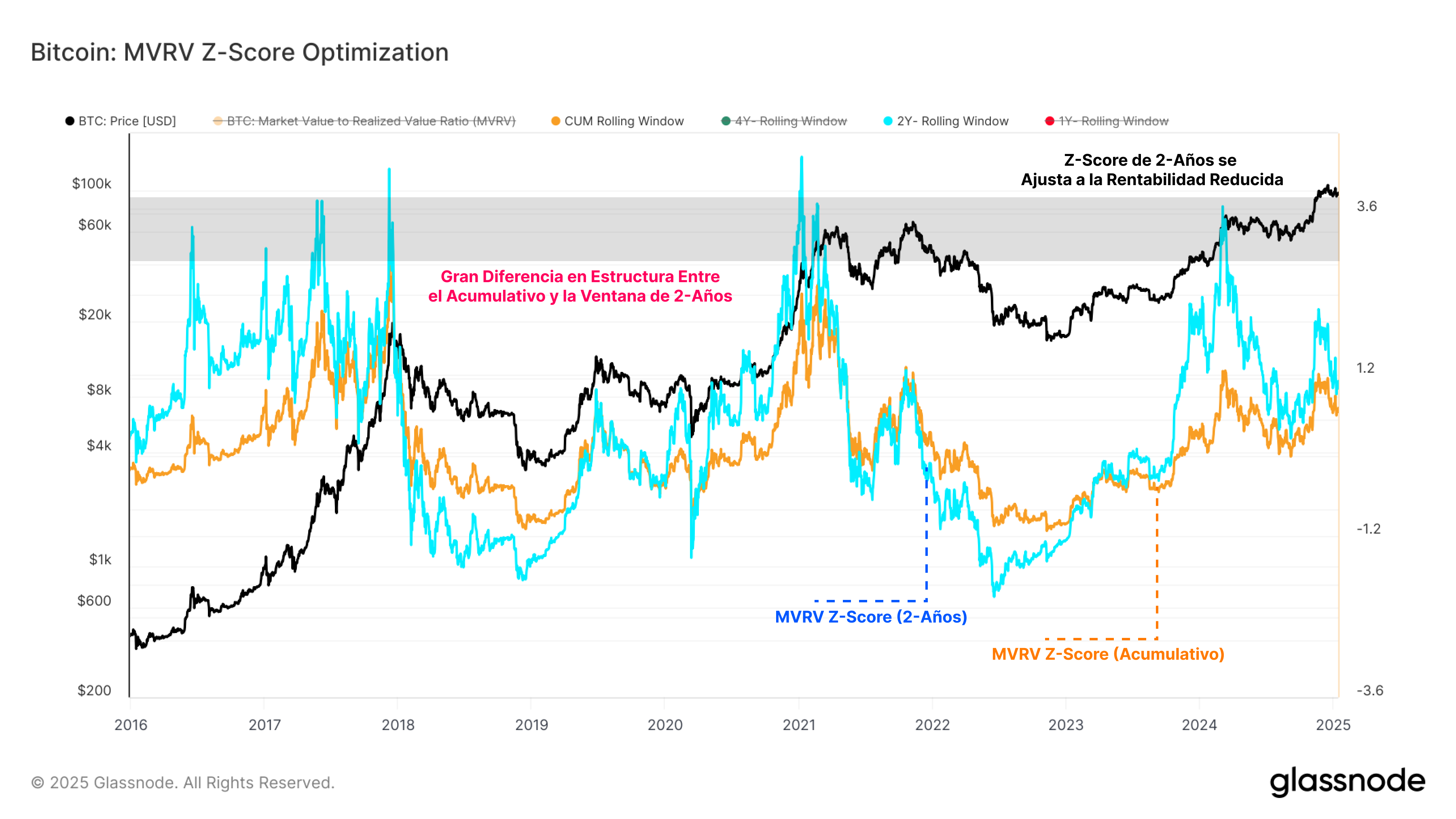

Por ende, para minimizar las distorsiones, hemos optimizado la ventana móvil reduciendo su longitud, por lo que estamos utilizando un historial de mercado más reciente como referencia.

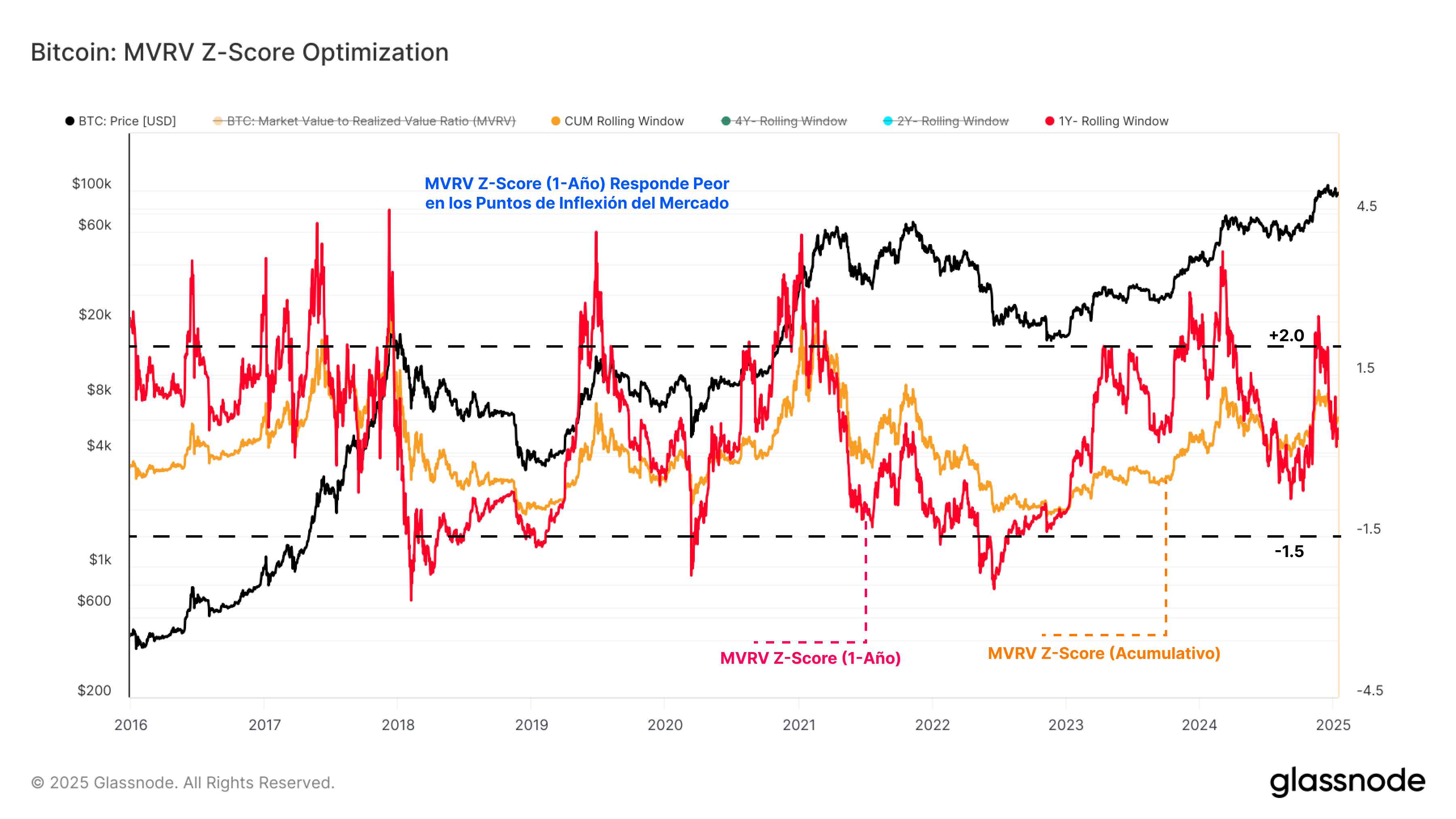

La siguiente gráfica compara la Puntuación Z acumulativa con la versión que utiliza una ventana móvil de 4 años. A pesar intentar adaptarnos a la naturaleza dinámica de los ciclos del mercado, los resultados son prácticamente idénticos, y la incógnita de la disminución de los picos en el Ratio VMVR sigue sin resolverse.

Al reducir la ventana móvil a 2 años para el cálculo de la Puntuación Z (línea azul), el pico observado en el máximo histórico más reciente en marzo del 2024 se alinea muy estrechamente con los rangos máximos de los dos ciclos anteriores.

Esta vez hemos logrado ajustar el cálculo para compensar la disminución de los picos del VMVR. Sin embargo, los significativos máximos de mercado que imprimimos durante el cuarto trimestre del 2015, el tercer trimestre del 2019 y el segundo trimestre del 2023 no se reflejan en la Puntuación Z calculada con en base a una ventana móvil de 2 años, por lo que aún queda margen adicional de optimización.

Finalmente, hemos aplicado una ventana móvil de 1 año al cálculo de la Puntiación Z, lo que nos ha dado resultados más refinados y prometedores. Este enfoque permite identificar tanto los picos de mitad como los de final de ciclo en una escala similar, ofreciendo además una representación más clara de las dinámicas de mercado a corto plazo.

La Puntuación Z del VMVR con ventana móvil de 1 año revela que los mercados alcistas cíclicos alcanzan picos locales y globales en el rango de +2σ con frecuencia, donde vemos que la rentabilidad de los inversores ha aumentado significativamente en un periodo de tiempo relativamente corto. Durante las fases de los mercados bajistas, los mínimos locales y globales se identifican cuando el VMVR alcanza el -1,5σ de la media.

Esta Puntuación Z del VMVR mejorado nos aporta un marco más reactivo para identificar puntos clave de inflexión en el mercado a lo largo del ciclo y ayuda a compensar la tendencia general a disminuir que tienen los picos que alcanzamos cerca de los extremos absolutos.

Con la ventana móvil optimizada a 1 año, podemos calcular de forma retrospectiva los niveles de precio que definen estos picos y valles a más corto plazo.

Los mercados alcistas se caracterizan por precios que oscilan entre la media móvil de 1 año y picos cercanos a las +2σ por encima de ella. Por el contrario, los mercados bajistas registran precios que se mantienen por debajo de la media, con mínimos cercanos al -1,5σ. Este enfoque de estructura nos permite delinear más claramente las distintas fases del mercado.

Actualmente, Bitcoin cotiza a 94.398$, posicionándose por encima de la media móvil de 1 año, ubicada en los 90.900$, pero por debajo del umbral de las +2σ, situado en los 112.600$. Esto nos sugiere que el mercado sigue en una fase alcista, aunque ha retrocedido ligeramente desde los niveles de euforia más recientes, cuando sí se encontraba por encima de la banda superior.

Evaluamos la Corrección

Con el modelo de la Puntuación Z del VMVR de 1 año indicando que el mercado se toma un respiro tras el último repunte potente, podemos evaluar el estado en que se encuentra la rentabilidad inversora midiendo las pérdidas no realizadas acumuladas. Este análisis nos ayuda a entender los incentivos que mueven las acciones de los participantes del mercado y a identificar áreas clave de riesgo que debemos monitorizar de cerca.

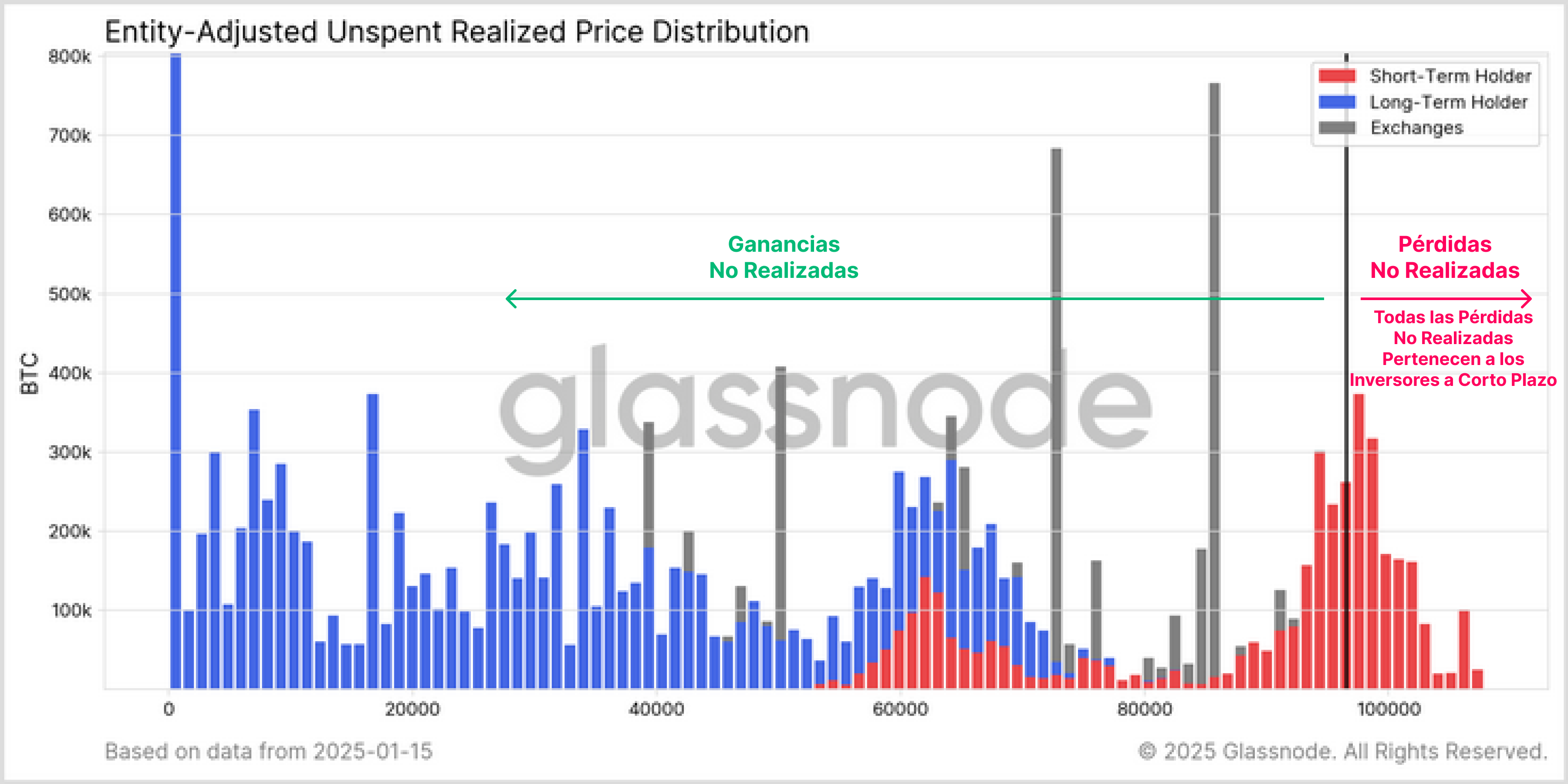

Primero, al analizar la Distribución del Coste Base Ajustado por Entidades de la oferta en circulación, queda claro que todas las pérdidas no realizadas están concentradas entre los Inversores a Corto Plazo (ICP), aquellos que adquirieron sus monedas en los últimos 155 días, cerca del pico del mercado.

Al enfocarnos en los inversores a corto plazo como posibles vendedores bajo presión si la actual corrección de mercado se intensifica, podemos identificar áreas donde las pérdidas no realizadas podrían jugar un papel significativo.

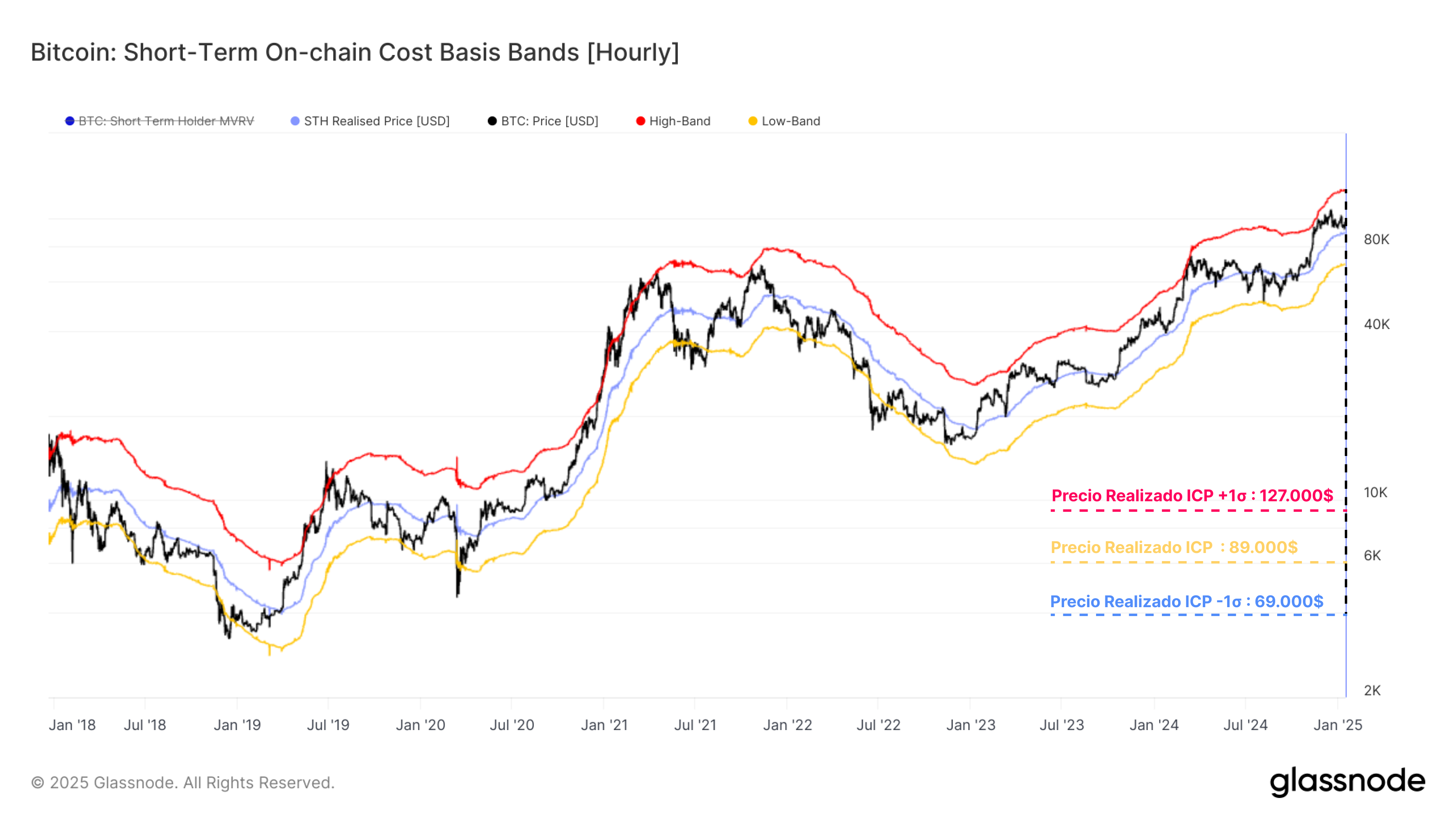

El coste base medio de los Inversores a Corto Plazo actualmente se sitúa en los 88.400$. Basándonos en un enfoque estadístico similar al anterior, definimos también una banda superior (125.500$) y una banda inferior (68.500$), que representan los límites típicos en la acción del precio durante mercados alcistas y bajistas, respectivamente.

El precio spot actualmente cotiza en torno a un 9,2% por encima del coste base de los ICP, lo que indica que el mercado aún se encuentra dentro de los típicos márgenes de un mercado alcista. Sin embargo, si el mercado no logra recuperar el impulso alcista, existe el riesgo de que una caída por debajo del coste base de los ICP pueda generar gran estrés a corto plazo. Esto podría provocar un aumento en la presión de venta si los inversores comienzan a entrar en pánico.

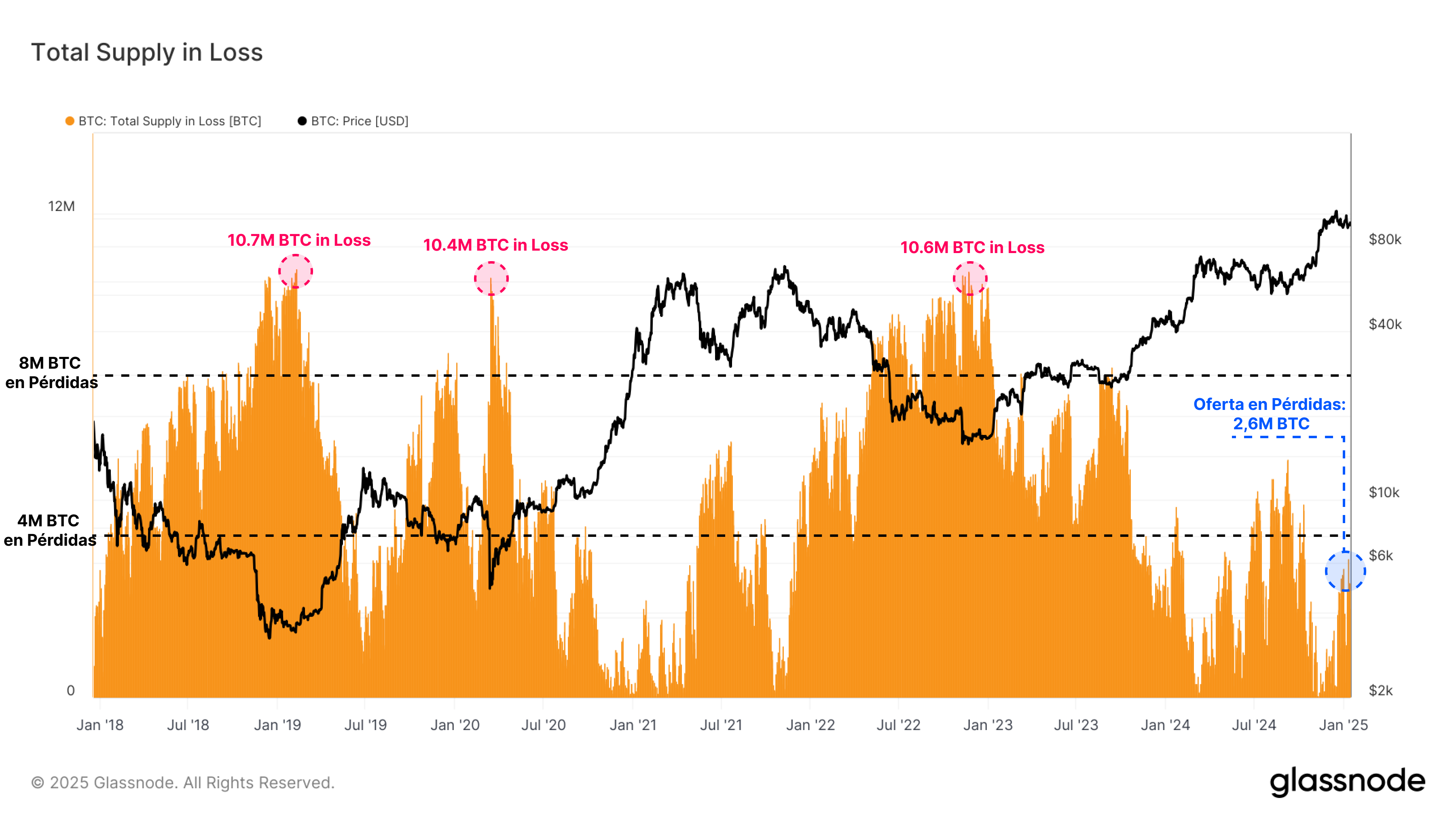

Para evaluar mejor el nivel de estrés actual, podemos analizar la oferta de BTC que actualmente se encuentra en un estado de pérdidas no realizadas. Desde una perspectiva histórica, en los últimos 10 años hemos observado lo siguiente:

- Durante los mercados alcistas, el número de monedas en pérdidas ha permanecido típicamente por debajo de los 4 millones.

- Las primeras etapas de los mercados bajistas se han caracterizado por contar con entre 4 y 8 millones de monedas en pérdidas.

Esta semana, la volatilidad del mercado ha empujado a que entre 2,0 y 3,5 millones de monedas pasen a estar en pérdidas. Aunque significativa, esta cifra sigue siendo inferior a los 4 millones de monedas en pérdidas que registramos durante el mínimo local que establecimos entre julio y septiembre del 2024. Esto sugiere que actualmente el mercado probablemente se encuentre en un estado de menor estrés en comparación con la fase de corrección anterior.

Otra manera de medir el nivel de dolor financiero en el mercado es la métrica de las Pérdidas No Realizadas Relativas, que calcula la proporción de pérdidas no realizadas (en USD) en relación con la capitalización de mercado. Al revisar los ciclos más recientes, surgen paralelismos entre el mercado actual y el mercado alcista del 2016–17.

A diferencia del ciclo de 2019–22, donde elementos externos, como la pandemia del COVID-19 y la prohibición de la minería en China, empujaron esta métrica de Pérdidas No Realizadas Relativas a niveles superiores al 10%, la fase de consolidación del tercer trimestre del 2024 sólo elevó este indicador hasta alrededor del 4,3%.

Se podría argumentar que en el ciclo actual se está experimentado un nivel de estrés menos agudo, probablemente debido a que las correcciones son menos profundas, hay menor volatilidad y existe una nueva demanda spot impulsada por los ETFs y los inversores institucionales.

Conclusión

Bitcoin ha entrado en una fase de corrección y cotiza a un 11,1% por debajo de su máximo histórico de 108.000$. Sin embargo, el precio spot se mantiene por encima de varios niveles de soporte clave, lo que sugiere que la estructura alcista del mercado permanece intacta por ahora. Esto se ve reforzado por los niveles de estrés relativamente bajos que vemos en el mercado, al menos en base a unas pérdidas no realizadas históricamente más pequeñas que soportan los participantes del mercado.

También hemos demostrado cómo optimizar la Puntuación Z del VMVR con una ventana móvil de 1 año proporciona un marco mejorado para navegar por las fases alcistas y bajistas a corto plazo. Según este modelo, aún nos encontramos en territorio alcista, aunque el coste base de los Inversores a Corto Plazo, situado en los 88.400$, sigue siendo un nivel crucial al que prestar atención para mantener un sentimiento de mercado positivo.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.