Pensando a Futuro

El mercado alcista actual muestra similitudes estructurales con el ciclo 2015-2018. Exploraremos la perspectiva de los retrocesos, el rendimiento del precio y la evolución de la Capitalización Realizada. También algunas ideas erróneas sobre los balances en los exchanges y los fondos de los ETF.

El mercado alcista actual muestra varias similitudes estructurales con el ciclo del 2015-2018. Exploramos esta idea desde la perspectiva de los retrocesos, el rendimiento del precio y la evolución de la Capitalización Realizada. También abordamos algunas ideas erróneas sobre los balances en los exchanges, para ayudarnos a entender cuántas monedas se encuentran bajo la custodia de estas enormes entidades.

Contenidos

- Crecimiento Cíclico del Mercado: La tasa de apreciación de Bitcoin ha disminuido con cada ciclo, reflejando el progreso del mercado hacia la madurez. Hasta ahora, el perfil de retroceso de este ciclo se asemeja al del ciclo del 2015-2017. Los ciclos anteriores también insinúan que puede producirse fase de aceleración en el mercado alcista, que históricamente tiende a ocurrir en la etapa actual (en relación con el mínimo del ciclo).

- Expansión de la Capitalización Realizada: La Capitalización Realizada ha crecido un x2,1 en este ciclo, aún por debajo del pico del x5,7 del ciclo anterior, pero alineada con la fase equivalente del ciclo 2015-2018. La fase de euforia aún no se ha asentado por completo en esta métrica en concreto, lo que sugiere que aún hay margen para que el mercado continúe creciendo.

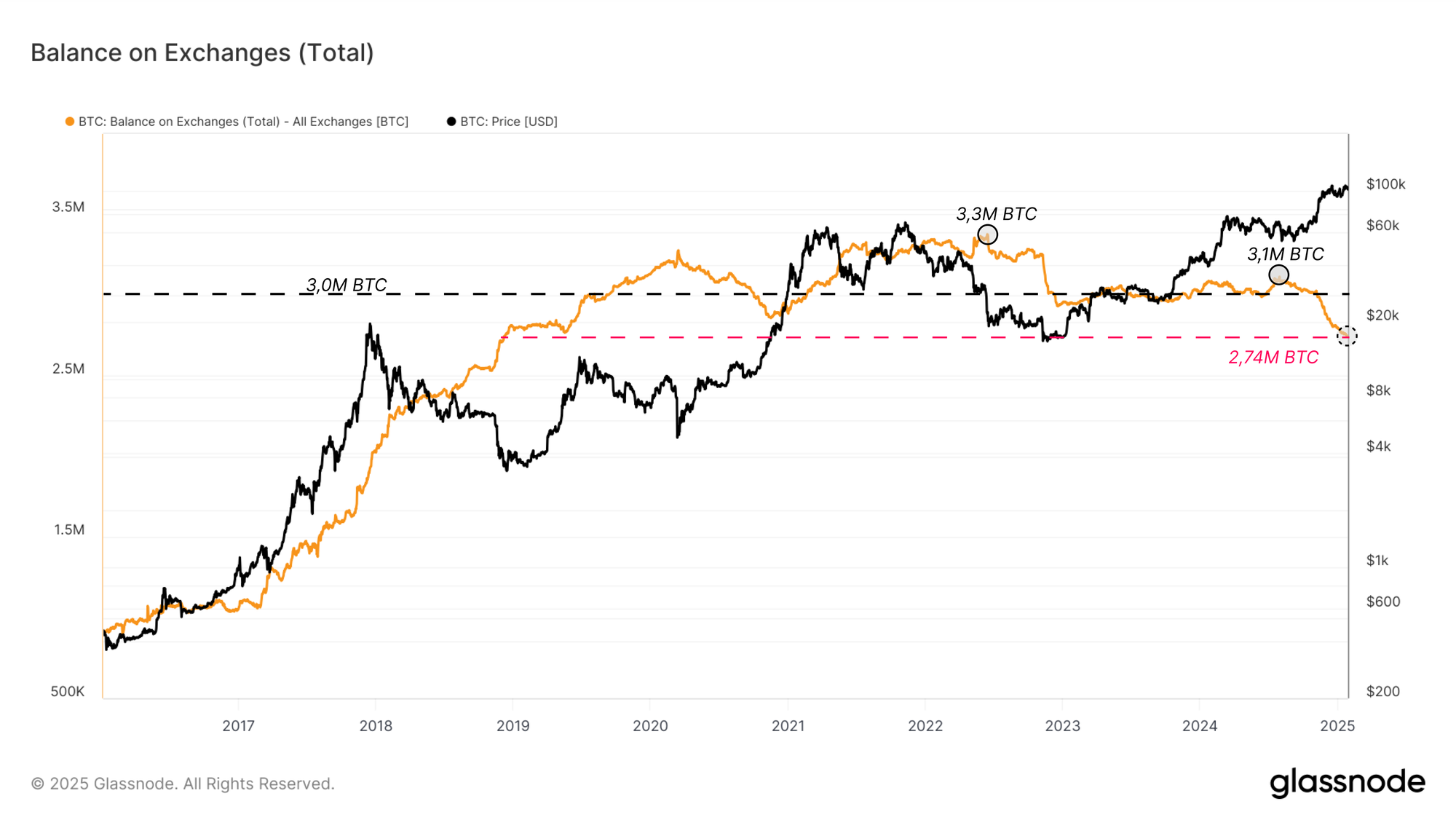

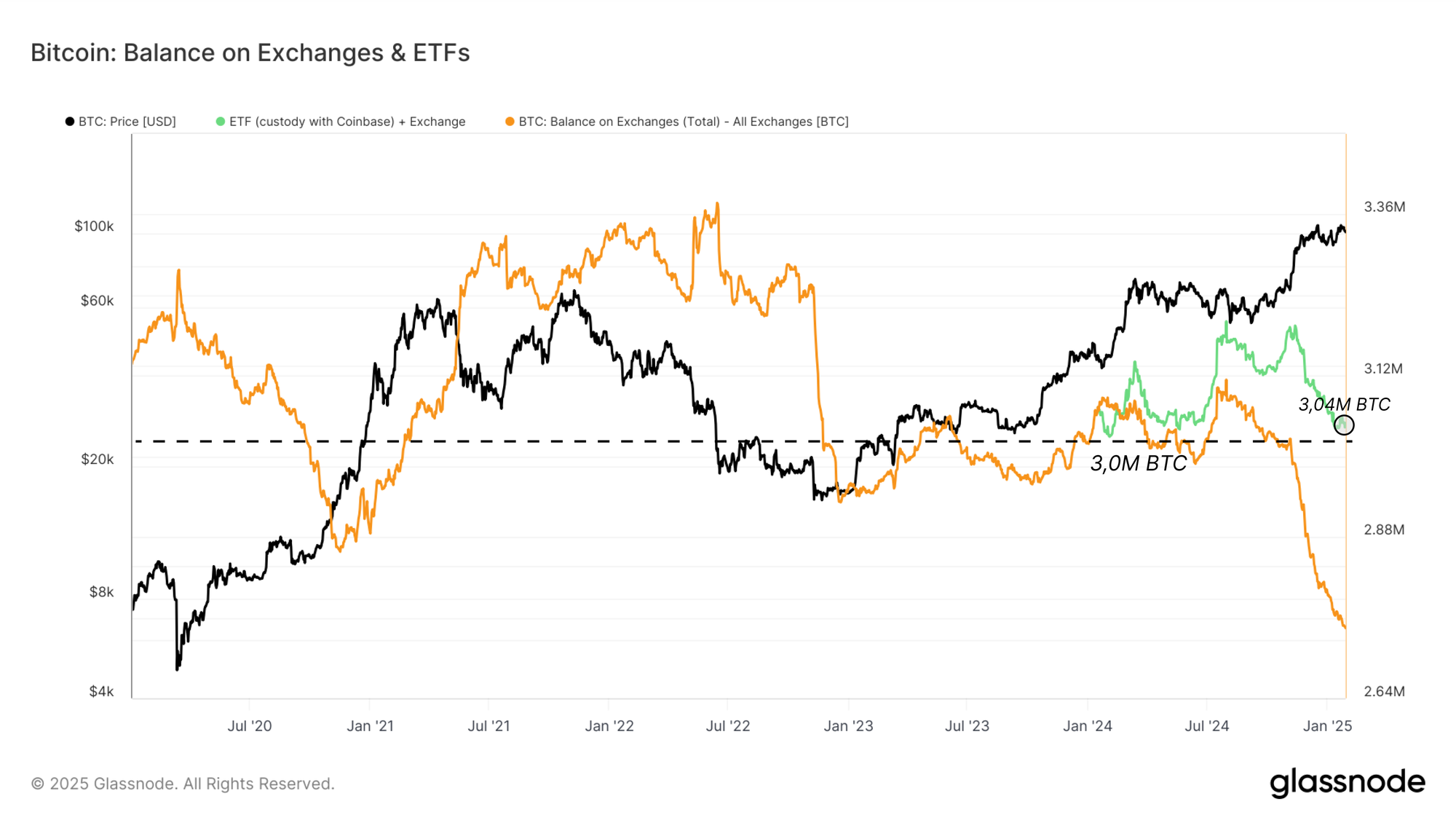

- Balances en los Exchanges vs. las Carteras de los ETF: La reciente caída en los balances de los exchanges hasta los 2,7M BTC se debe en gran medida a la migración de oferta hacia las carteras de los productos ETF, muchas de ellas gestionadas por custodios como Coinbase. Si combinamos los saldos de los exchanges y los de los ETF, la cifra se mantiene estable en torno a los 3M BTC, reflejo más bien de un cambio en la estructura del mercado que de un verdadero shock de oferta.

- Rotación de Capital: Los mercados alcistas están marcados por la distribución de monedas que sale de las manos de los inversores a largo plazo y termina en manos de nuevos participantes. Las tendencias recientes en la rotación de capital han ayudado a que Bitcoin pueda consolidar en los 100.000$, lo que evidencia el papel clave que juegan los nuevos compradores en el mantenimiento del impulso alcista.

La Evolución Cíclica de Bitcoin

Para comenzar nuestro análisis, vamos a establecer el contexto comparando el rendimiento del precio y el perfil de retroceso a lo largo de los últimos cuatro ciclos de mercado de Bitcoin. Esto nos permitirá situar relativamente al actual mercado alcista dentro de las tendencias históricas.

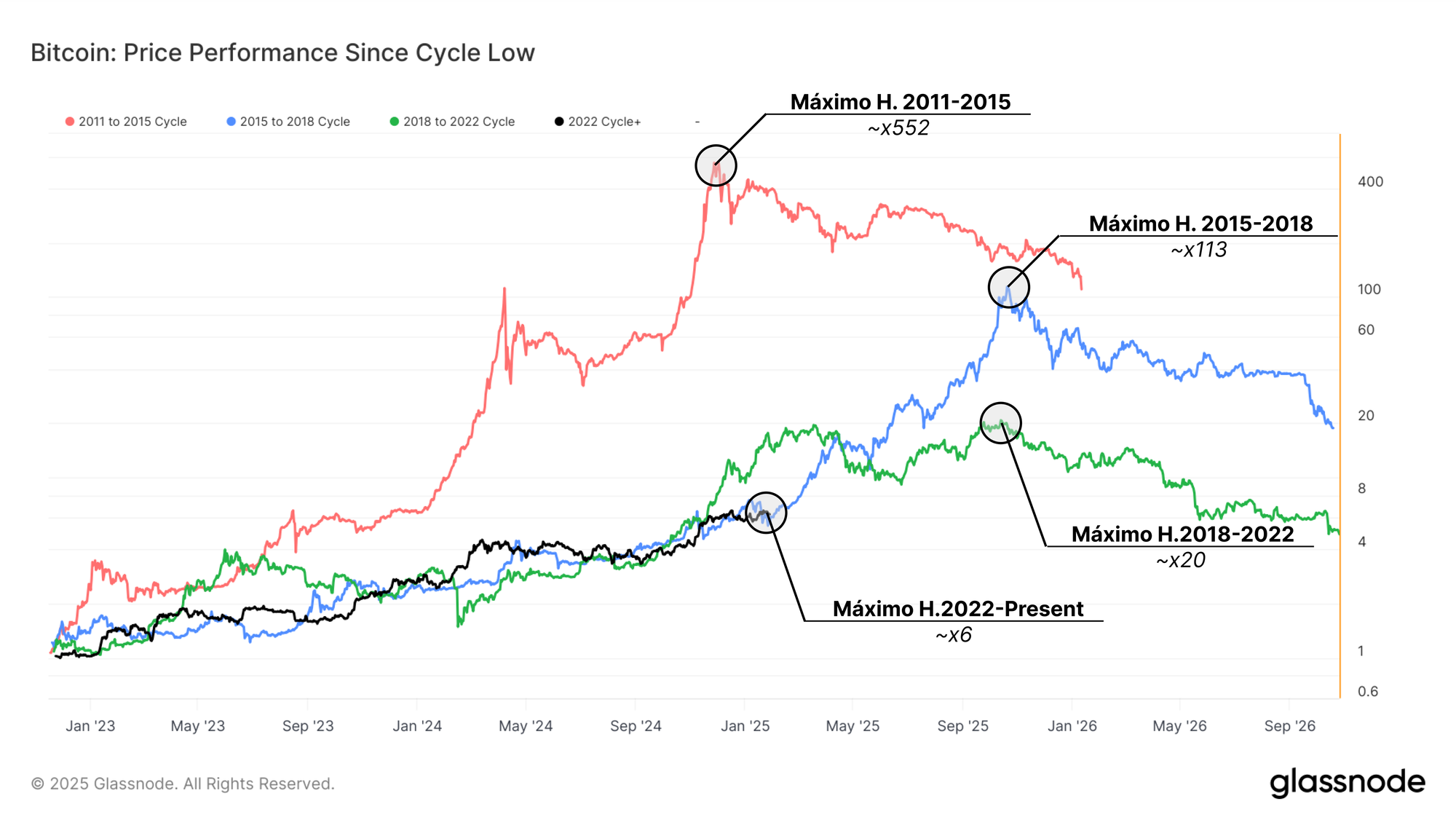

La gráfica a continuación ilustra el índice de rendimiento del precio de Bitcoin en relación con el mínimo de cada ciclo, mientras que la segunda gráfica analiza los retrocesos durante los mercados alcistas. A partir del estudio de estas dos gráficas, emergen varias tendencias clave:

- Crecimiento Cíclico en Descenso: La tasa de apreciación del precio (gradientes) se ha ido reduciendo con cada ciclo, reflejando la progresiva madurez del mercado y la creciente cantidad de capital necesaria para hacer crecer un activo que ha pasado de miles de millones a varios billones de dólares en valorización.

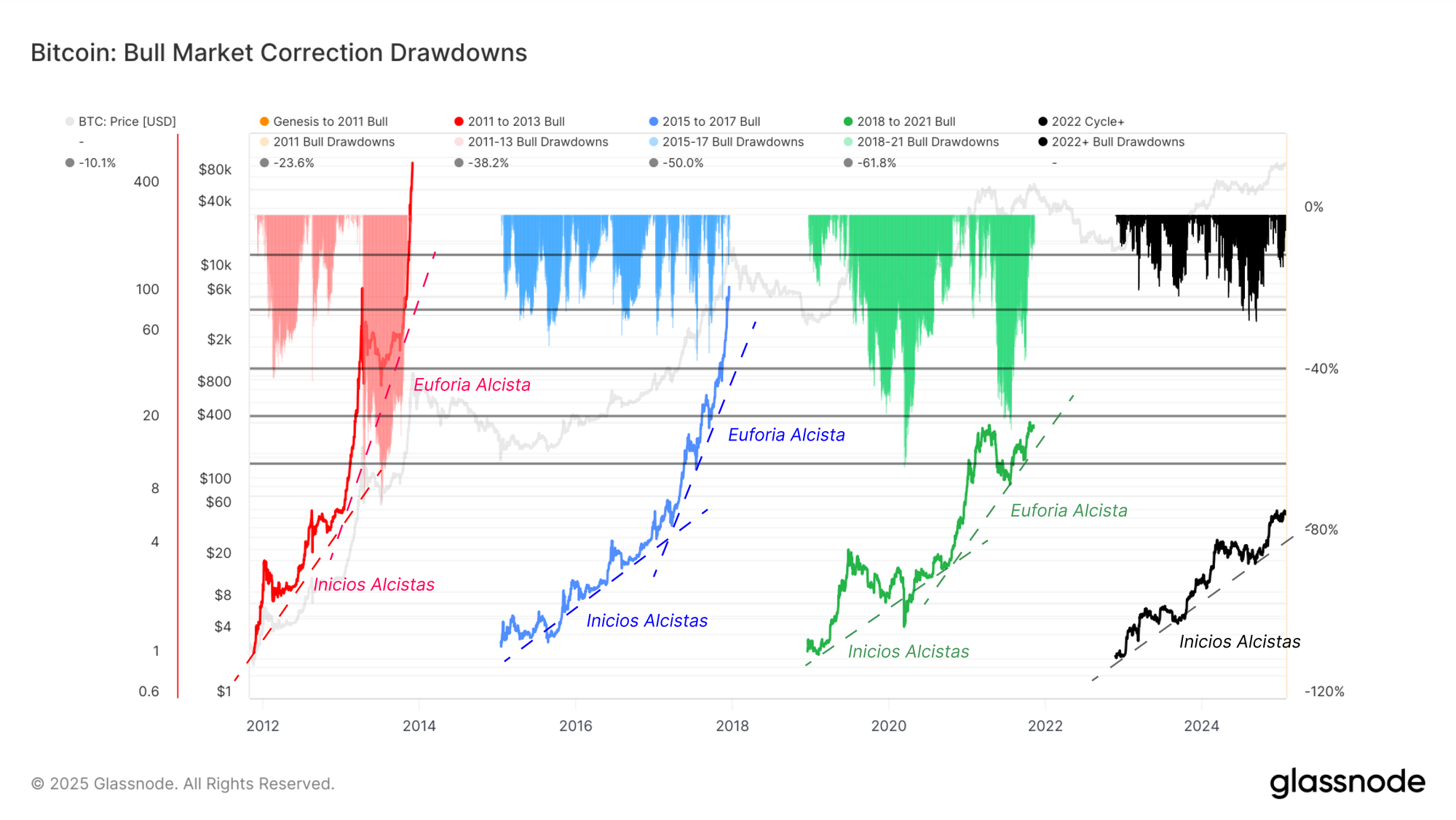

- Magnitud de los Retrocesos: En el ciclo actual, los retrocesos suelen oscilar entre los niveles de Fibonacci del 10,1% y el 23,6%, mostrando un patrón muy similar al del ciclo 2015-2017.

- Fases del Mercado Alcista: Los mercados alcistas suelen desarrollarse en dos etapas: una primera fase de crecimiento lento (inicios alcistas) y, posteriormente, una fase de expansión acelerada del precio (euforia alcista).

La posición actual del ciclo 2023-2025 con respecto al mínimo establecido a finales del 2022 sugiere que podríamos estar en plena transición hacia la segunda fase eufórica. En los dos ciclos anteriores, este momento ha estado marcado por una fuerte aceleración ascendente del precio, impulsada por una nueva oleada de demanda y un mayor interés en el activo.

El ciclo actual muestra tendencias similares a las del período del 2015-2018, impulsado principalmente por el mercado spot debido a la falta de una infraestructura bien desarrollada de derivados y monedas estables. Sin embargo, el rendimiento total de aquel ciclo llegó a superar un retorno del x100 desde su mínimo, algo que parece poco probable en esta ocasión, sobretodo teniendo en cuenta que el punto de partida actual es de 15.600$.

No obstante, podemos profundizar en este análisis observando el perfil de retroceso durante las tendencias alcistas. Lo que destaca es el notable paralelismo en los patrones de corrección desde que se estableció el mínimo tras el colapso de FTX. A pesar de que Bitcoin opera con una capitalización de mercado considerablemente mayor, los retrocesos típicos desde los máximos locales rara vez han superado el -25 %.

Este comportamiento refleja el gran perfil de demanda que ha emergido en los últimos años para Bitcoin, impulsado en parte por su creciente aceptación como un macroactivo dentro del sistema financiero y el papel que juegan los ETF spot como una nueva fuente de demanda.

El Crecimiento de la Capitalización Realizada como Motor del Mercado Alcista

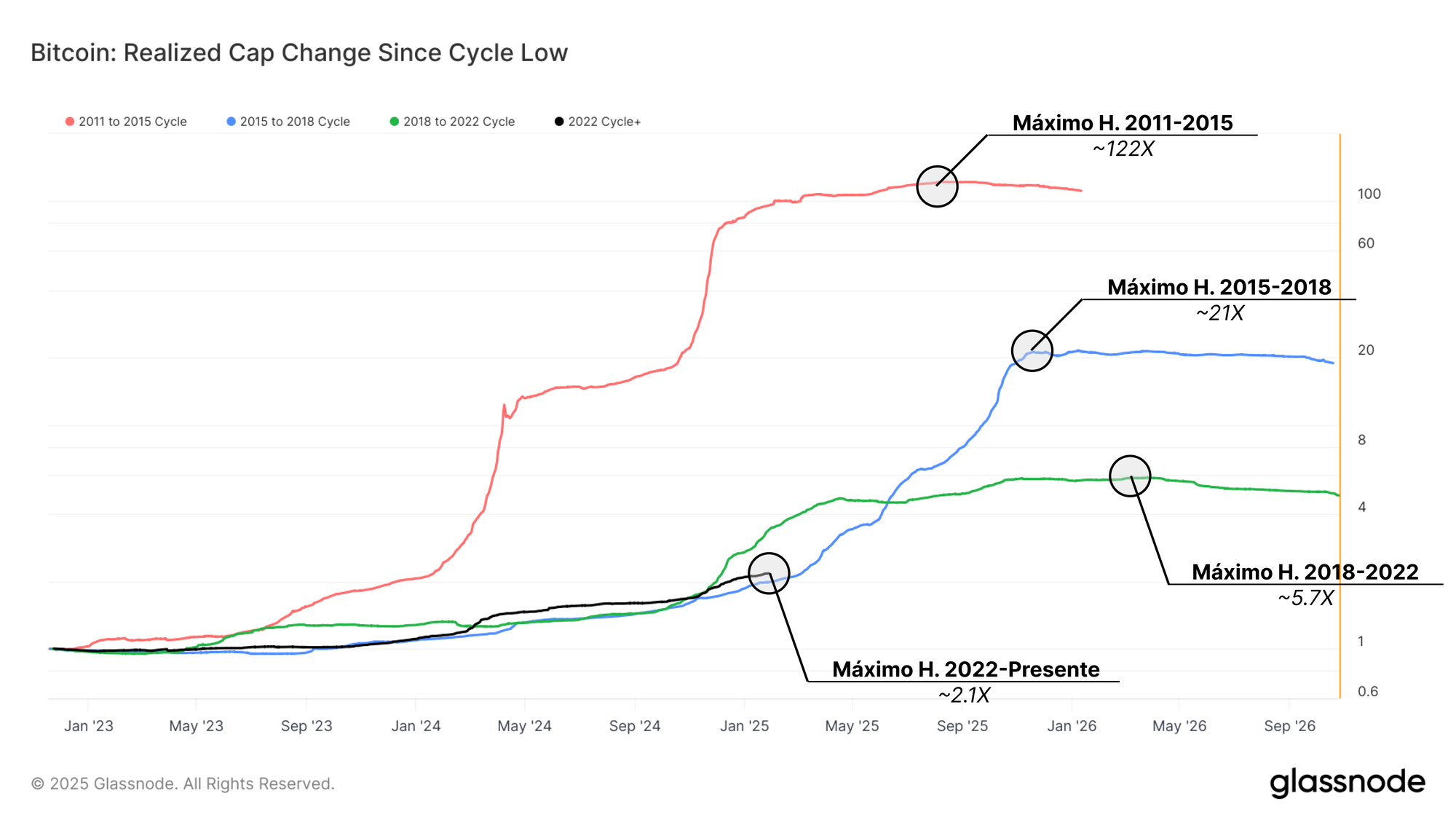

Para entender mejor las fases y el motor de impulso de los mercados alcistas, podemos analizar cómo ha evolucionado la Capitalización Realizada desde cada mínimo cíclico. Esta métrica nos permite visualizar el ritmo de entrada neta de capital en el mercado, proporcionando una visión más clara sobre las fuerzas de demanda que alimentan los repuntes cíclicos de Bitcoin.

Durante el ciclo 2011-2015, la Capitalización Realizada creció en un asombroso ~x122, impulsada por la adopción exponencial de Bitcoin en sus primeros años. Sin embargo, a medida que el mercado ha madurado, estas tasas de crecimiento han ido disminuyendo en cada ciclo posterior, reflejando la transición que Bitcoin ha atravesado hasta convertirse en un mercado estructuralmente más consolidado y con mayores requerimientos de capital.

En el ciclo actual, la Capitalización Realizada ha aumentado un x2,1 hasta ahora, muy por debajo del pico del x5,7 registrado en el ciclo anterior, pero una vez más en línea con la trayectoria del ciclo 2015-2018. También se observa un cambio claro en la pendiente que adopta el precio según avanza la fase eufórica de cada ciclo, donde la Capitalización Realizada se dispara bruscamente (en escala logarítmica).

Según esta métrica, el mercado aún no ha alcanzado por completo esta fase de crecimiento exponencial en la Capitalización Realizada, lo que sugiere que podría haber margen para una expansión adicional si aumenta el nivel de demanda desde donde estamos ahora. Sin embargo, este escenario debe equilibrarse y ajustarse al tamaño considerablemente mayor que Bitcoin tienen en la actualidad, lo que exige una cantidad de capital mucho más elevada para seguir ascendiendo de forma parecida.

Rotación de Capital: De Inversores a Largo Plazo a Inversores a Corto Plazo

El motor subyacente detrás del ascenso de la Capitalización Realizada no es otra cosa que la recogida de beneficios por parte de los Inversores a Largo Plazo (ILP). Presentamos un marco conceptual para rastrear la rotación de capital desde estos inversores consolidados hacia nuevos compradores, ofreciendo así una visión más clara sobre las dinámicas de oferta en los mercados alcistas.

Durante las fases alcistas, los ILP liberan monedas que han permanecido inactivas durante largos periodos de tiempo con el objetivo de materializar beneficios, mientras que los nuevos compradores absorben esa oferta a precios más altos. La sostenibilidad de un mercado alcista depende en gran medida de la agresividad de la demanda, que es la responsable de impulsar esa apreciación en el precio y mantener el ímpetu del mercado.

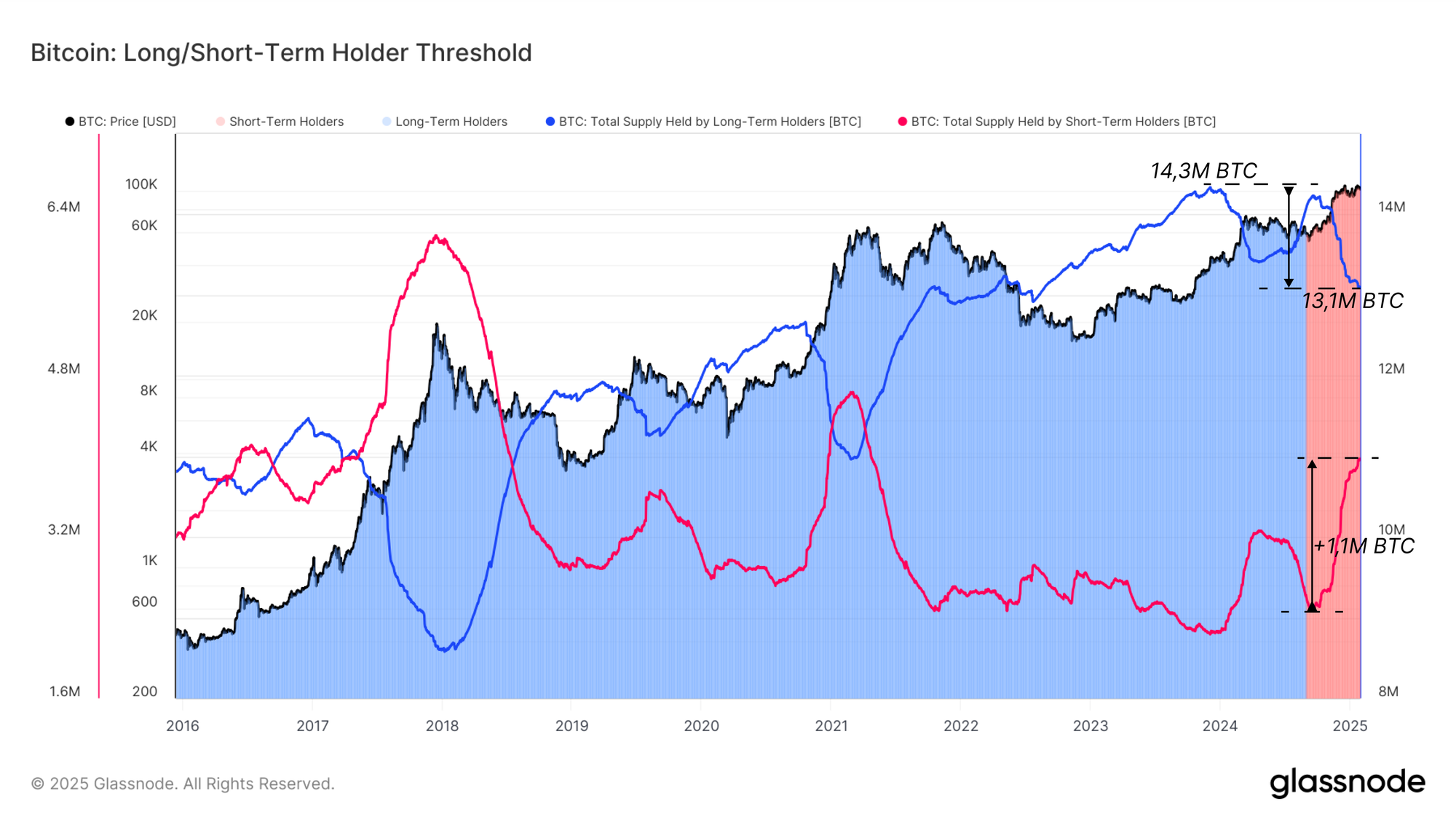

La siguiente gráfica ilustra esta rotación de capital en los ciclos de mercado previos, donde encontramos que 1,2M BTC han cambiado de manos desde el máximo histórico de la Oferta de los ILP de 14,3M BTC en diciembre del 2023. En el reciente impulso alcista por encima de los 100.000$, se han transferido 1,1M BTC de las carteras de los inversores a largo plazo a las manos de los inversores a corto plazo, prueba de que existe una impresionante entrada de demanda capaz de absorber esta oferta incluso en niveles superiores a los 90.000$.

La tasa de distribución de la oferta proporciona información clave acerca del comportamiento de los inversores y puede interpretarse como la presión de venta a corto plazo que se está ejerciendo en el mercado.

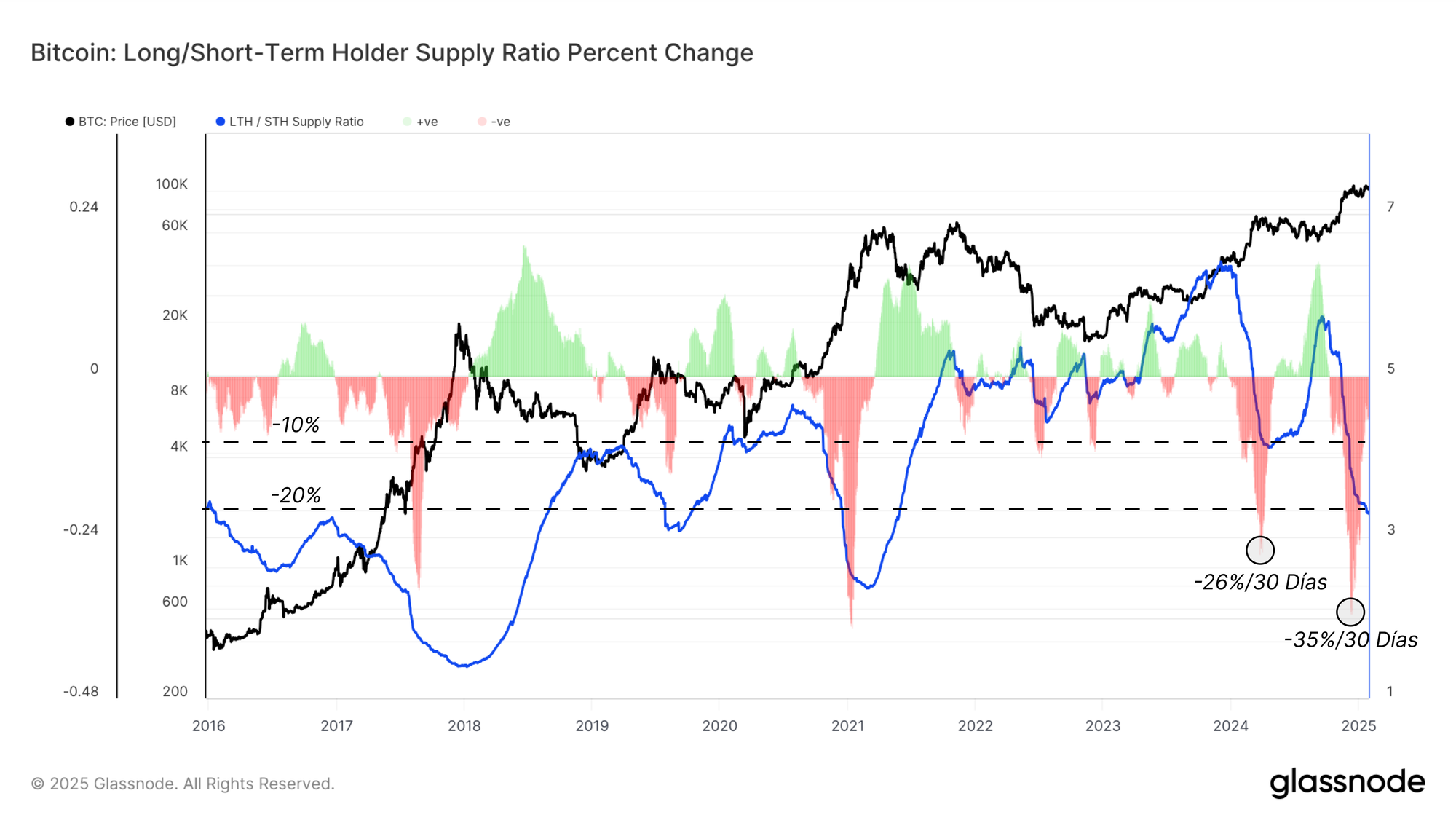

El gráfico a continuación muestra la relación que existe entre la oferta de los Inversores a Largo Plazo (ILP) y la de los Inversores a Corto Plazo (ICP), lo que permite visualizar las dinámicas de distribución a lo largo del tiempo. Una tendencia ascendente indica una fase de acumulación y comportamiento HODL con miras a más largo plazo, ya que se gastan menos monedas antiguas y una mayor proporción pasa al estatus de ILP. Por el contrario, un descenso en esta métrica señala una distribución activa por parte de los inversores a largo plazo en ese momento.

El ritmo mensual de cambio en este ratio resalta dos grandes oleadas de distribución que han ocurrido dentro del ciclo 2023-2025, comparables en magnitud a las de principios del 2021 y finales del 2017.

En cada uno de estos episodios, el mercado experimentó un repunte durante más de un mes después del pico que registramos en la presión vendedora, lo que sugiere que una menor cantidad de oferta en venta da espacio para que la demanda impulse el precio al alza. Sin embargo, en todos los casos, el agotamiento de la demanda terminó marcando un punto de inflexión, dando paso a una nueva fase donde predomina el HODL durante el siguiente mercado bajista.

Estos datos ponen de manifiesto la relación entre la actividad de los inversores a largo plazo y la importancia de la rotación de capital para sostener la inercia alcista del mercado.

Desmintiendo un Concepto Erróneo sobre el Balance en los Exchanges

Existe una idea bastante extendida sobre lo que supone la caída en los balances de los exchanges durante este ciclo y sus posibles implicaciones en la estructura del mercado.

Los saldos de Bitcoin en los exchanges centralizados han descendido hasta los 2,7M BTC, desde los 3,1M BTC registrados en julio del 2024. Aunque muchos interpretan esta reducción como un shock de oferta derivado de una retirada masiva de monedas por parte de inversores individuales—lo que potencialmente generaría presión alcista en el precio—consideramos que la mayor parte de esta caída responde más bien a una redistribución de monedas hacia las carteras de los ETF gestionadas por custodios como Coinbase.

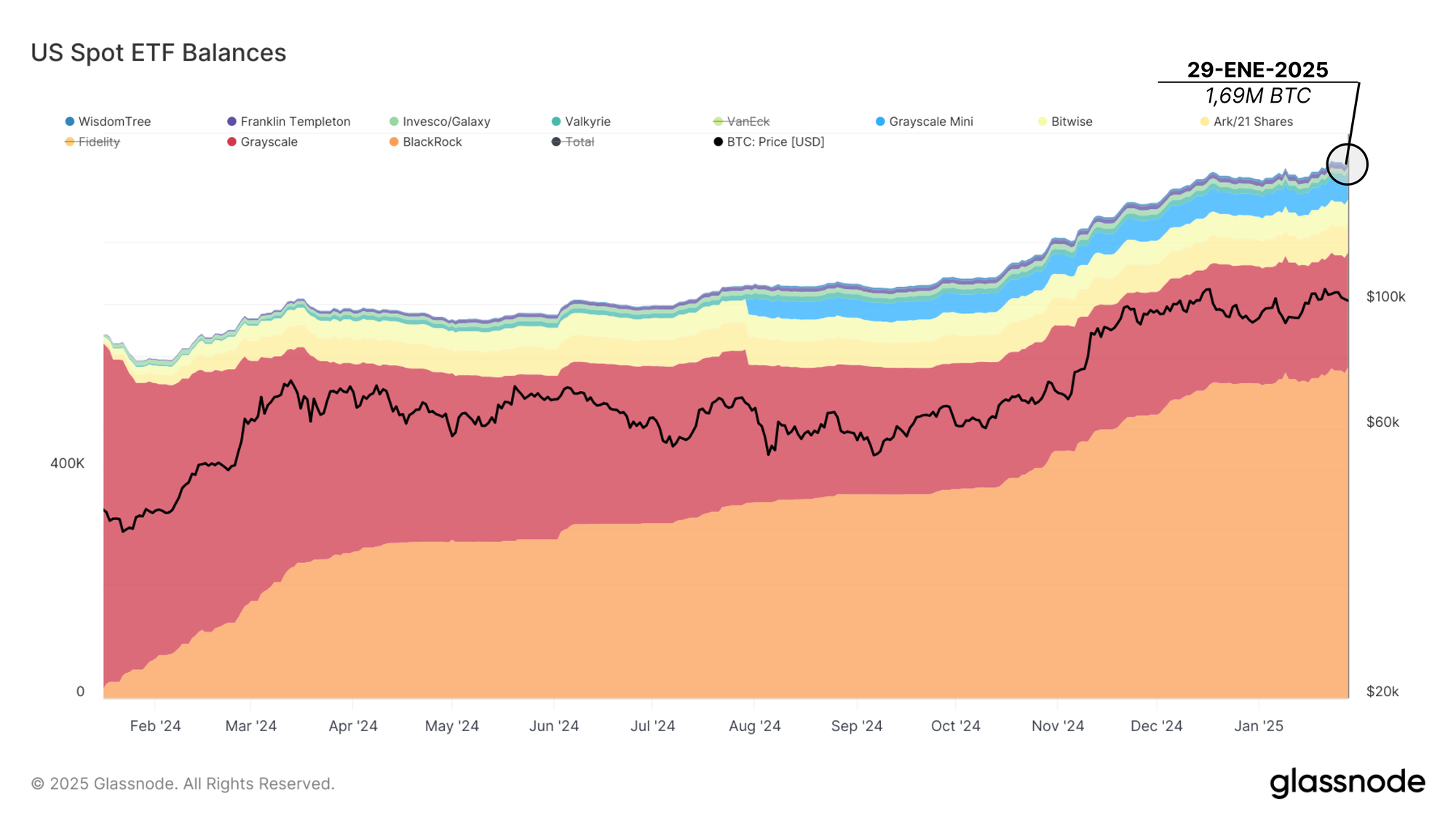

Tras la aprobación de los ETF spot de Bitcoin por parte del SEC en enero del 2024, ocho de los once ETF escogieron a Coinbase como su custodio. A medida que creció la demanda por estos productos, se produjo una migración significativa de monedas desde las carteras de los exchanges hacia las carteras custodiadas institucionalmente por Coinbase.

Para mayor claridad, las etiquetas de clasificación aplicadas por Glassnode a los balances de los exchanges incluyen tanto las carteras de los propios exchanges como las de Coinbase Custody dentro de la entidad ‘Coinbase’.

Para obtener un recuento completo de todos los ETF, podemos sumar los activos bajo gestión de los ETF restantes que no utilizan la custodia de Coinbase (FBTC y HODL) al saldo total de los exchanges.

Teniendo en cuenta el crecimiento neto de los AUM de estos ETFs desde su lanzamiento, el balance combinado en los exchanges y en las carteras de los ETF ha oscilado en torno a los 3M BTC, el mismo nivel que los exchanges mantenían en enero del 2024.

Como resultado, la aparente caída en los balances de los exchanges desde noviembre responde más probablemente a un cambio en la estructura del mercado, en lugar de a una reducción real en la oferta disponible debido a retiros individuales.

Conclusión

La escalada de Bitcoin refleja un mercado en proceso de maduración, con un crecimiento cíclico más moderado, retrocesos más controlados en este mercado alcista y una expansión más reservada en la Capitalización Realizada. Aunque el crecimiento del x2,1 en la Capitalización Realizada es inferior a los picos de ciclos anteriores, su evolución sigue alineada con el ciclo 2015-2018, lo que deja margen para una posible fase de mayor expansión impulsada por la euforia en un futuro.

También hemos aclarado que la caída en los balances de los exchanges, ampliamente debatida, no implica una reducción drástica en la oferta cuando se tiene en cuenta la migración de oferta hacia las carteras de los ETF. Por lo tanto, la idea de un inminente shock de oferta debido a la disminución en los saldos de los exchanges es imprecisa.

En cambio, la rotación de capital desde los inversores a largo plazo hacia nuevos compradores sigue siendo el motor fundamental de los ciclos de mercado. Tras dos grandes olas de distribución, el tamaño y ritmo de la rotación de riqueza en el ciclo actual se asemejan a los mercados alcistas de finales del 2017 y principios del 2021. Esto sugiere que podríamos estar acercándonos a una fase de agotamiento de la demanda en el corto plazo, lo que podría dar paso a un sentimiento generalizado donde predomine el HODL en el mercado.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.