Desplome de Liquidez

El mercado de Bitcoin continúa ajustándose a un nuevo rango de precios tras corregir un -30%. Las condiciones de liquidez se contraen tanto en el mercado del blockchain como en los mercados de futuros. Los Inversores a Largo Plazo permanecen inactivos, provocando más lateralización.

Contenidos

- La liquidez continúa reduciéndose tanto en los mercados del blockchain como en el mercado spot, las entradas netas de capital se han prácticamente paralizado por completo y estamos viendo un serio descenso en el flujo de ingresos a los exchanges.

- El volumen de contratos en abierto en los futuros ha retrocedido, lo que sugiere que se está produciendo una reducción en la actividad especulativa y de cobertura. Paralelamente, parece estar en marcha el desmantelamiento de la estrategia cash-and-carry en los futuros del Grupo CME, lo que suma mayores trabas en contra de la liquidez del mercado.

- Los principales indicadores del mercado de opciones reflejan que se ha instaurado una gran aversión al riesgo bajista, donde la volatilidad implícita de las opciones put ha encarecido sus primas.

- Los inversores a corto plazo están bajo una fuerte presión que les empuja a materializar pérdidas. Sin embargo, el incentivo para capitular no es tan severo como en las correcciones anteriores o en los periodos bajistas más prolongados.

- La actividad de los Inversores a Largo Plazo sigue en niveles mínimos, y se ha producido una importante caída en su presión venta. Este subgrupo aún posee una proporción significativa del valor económico que reside dentro del network en esta fase del ciclo, lo que nos deja interesantes dinámicas de cara al futuro.

Contracción de la Liquidez

En las últimas semanas, el mercado de los activos digitales ha sufrido una fuerte presión bajista, que ha hecho que el precio de Bitcoin cayese desde los 97.000$ a finales de febrero hasta los 82.000$ actualmente.

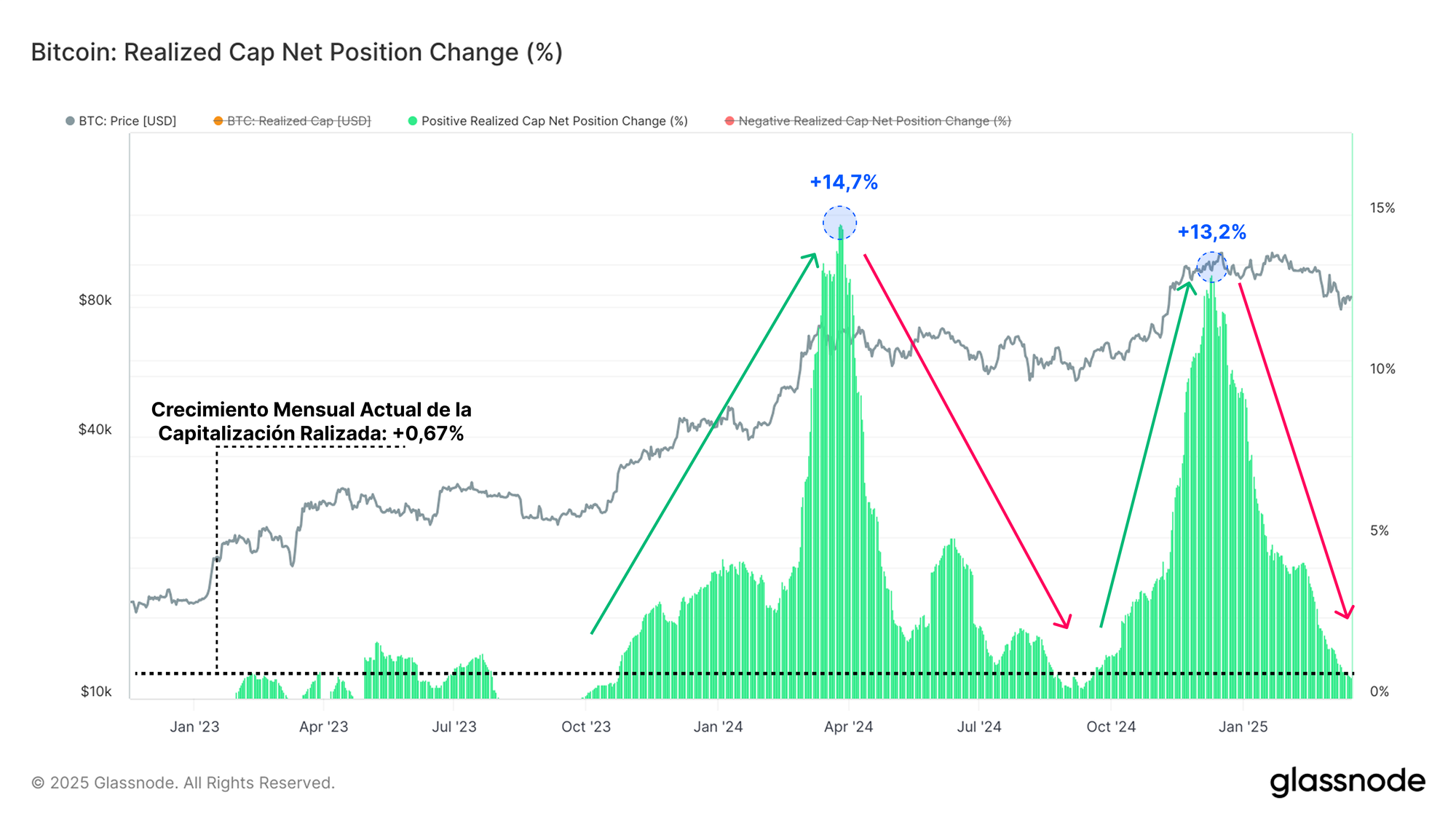

Parece estar en marcha una drástica contracción de liquidez, lo que afianza el retroceso que vemos en el precio. La entrada neta de capital en Bitcoin está prácticamente detenida, y la Capitalización Realizada apenas crece a un ritmo del +0,67% al mes.

A partir de estos datos, podemos extraer dos observaciones importantes:

- En estos momentos, no está entrando suficiente capital fresco al activo como para sustentarnos a precios más altos.

- Las expectativas de volatilidad son elevadas, ya que el mercado está en proceso de transición de un régimen donde predominan las ganancias a una fase de reequilibrio más neutral.

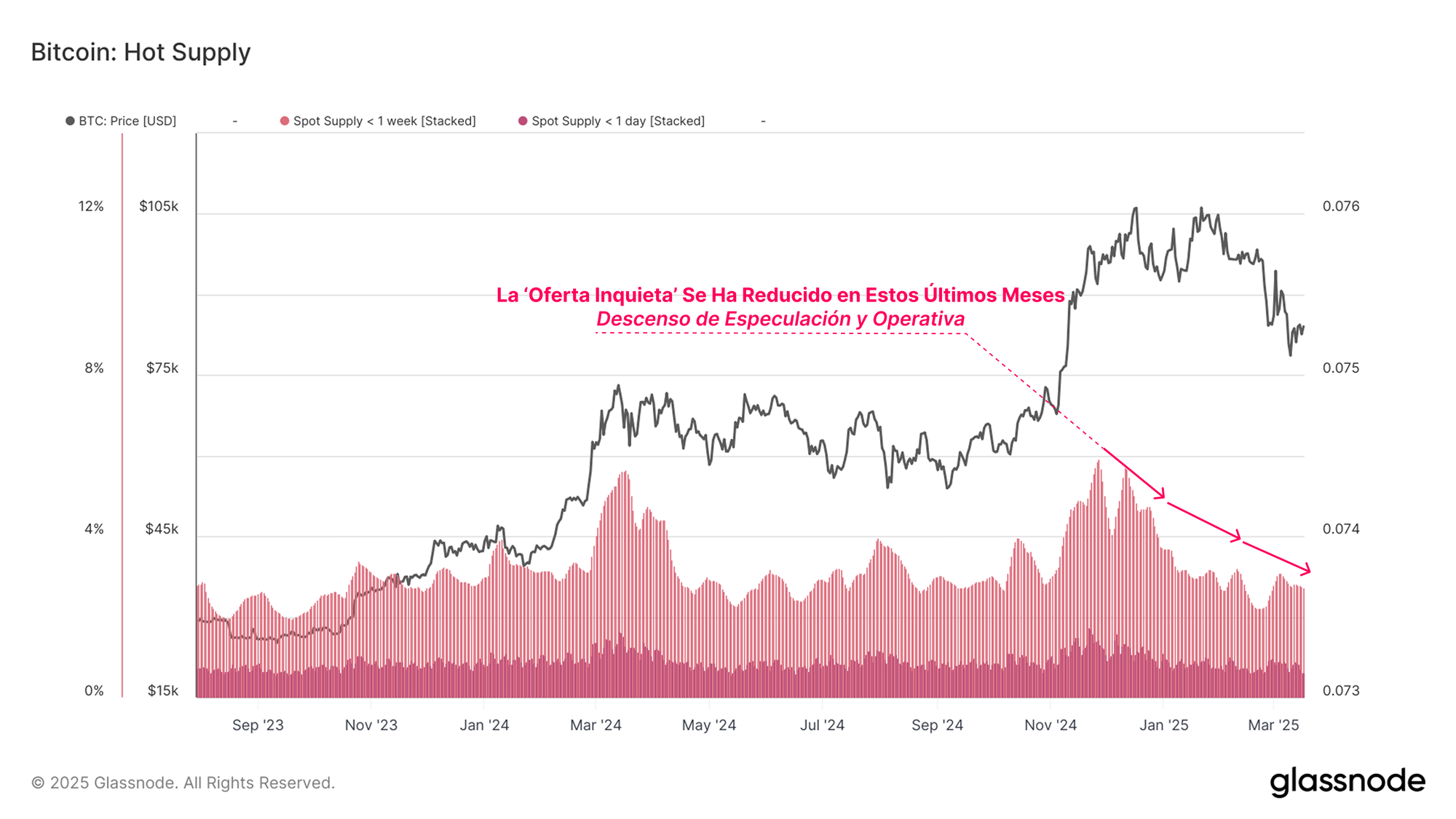

Una forma de medir y cuantificar el capital activo en el mercado es a través de la métrica de la Oferta Inquieta, que representa la riqueza almacenada en aquellas monedas con una antigüedad de una semana o menos. Este volumen de oferta se considera un indicador de las monedas que están más disponibles para transferirse y realizar transacciones.

Actualmente, la riqueza que controla el subgrupo de la Oferta Inquieta ha descendido del 5,9% de la oferta en circulación a apenas un 2,8% del total. Esto supone una contracción superior al 50% de la oferta líquida en circulación, lo que representa un evidente descenso en el grado de apetito por el trading y la especulación.

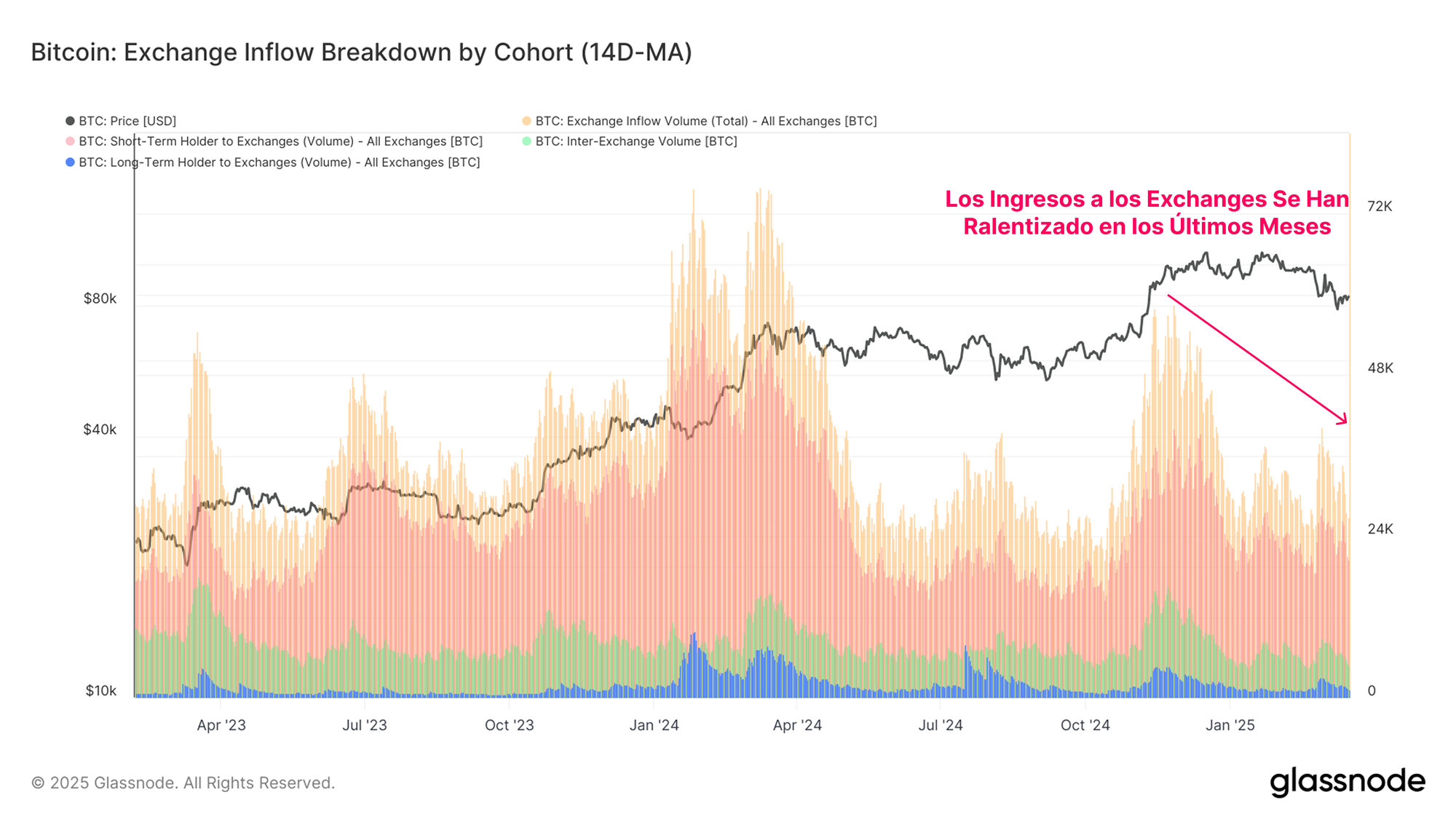

Un comportamiento similar es le que observamos en el volumen de entrada a los exchanges, el epicentro de la actividad comercial. Los ingresos a los exchanges han caído de los +58.600 BTC/día en el pico del mercado hasta los +26.900 BTC/día actuales, un descenso de más del -54%. Está en línea con el deterioro del sentimiento inversor y en los flujos de capital del mercado que acabamos de mencionar.

Además, la magnitud de esta contracción es similar tanto en la Oferta Inquieta como en los flujos de entrada a los exchanges, lo que resalta el hecho de que el grado de demanda es cada vez más bajo.

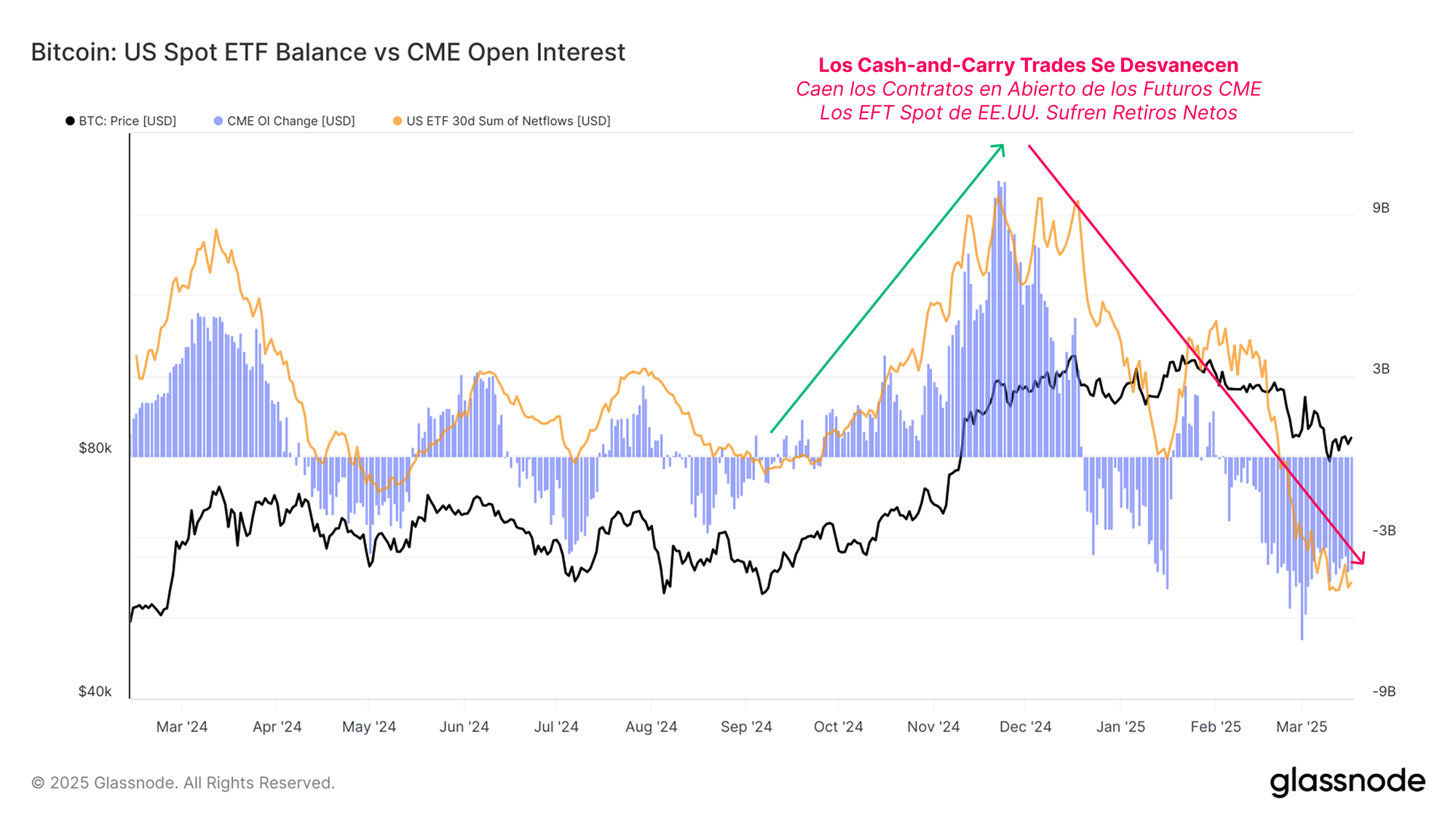

Se Desmantela la Estrategia Cash-and-Carry

Tras analizar el panorama dentro del blockchain, dirigimos ahora nuestra atención al mercado de derivados, el sector con mayor volumen de operaciones en todo el ecosistema.

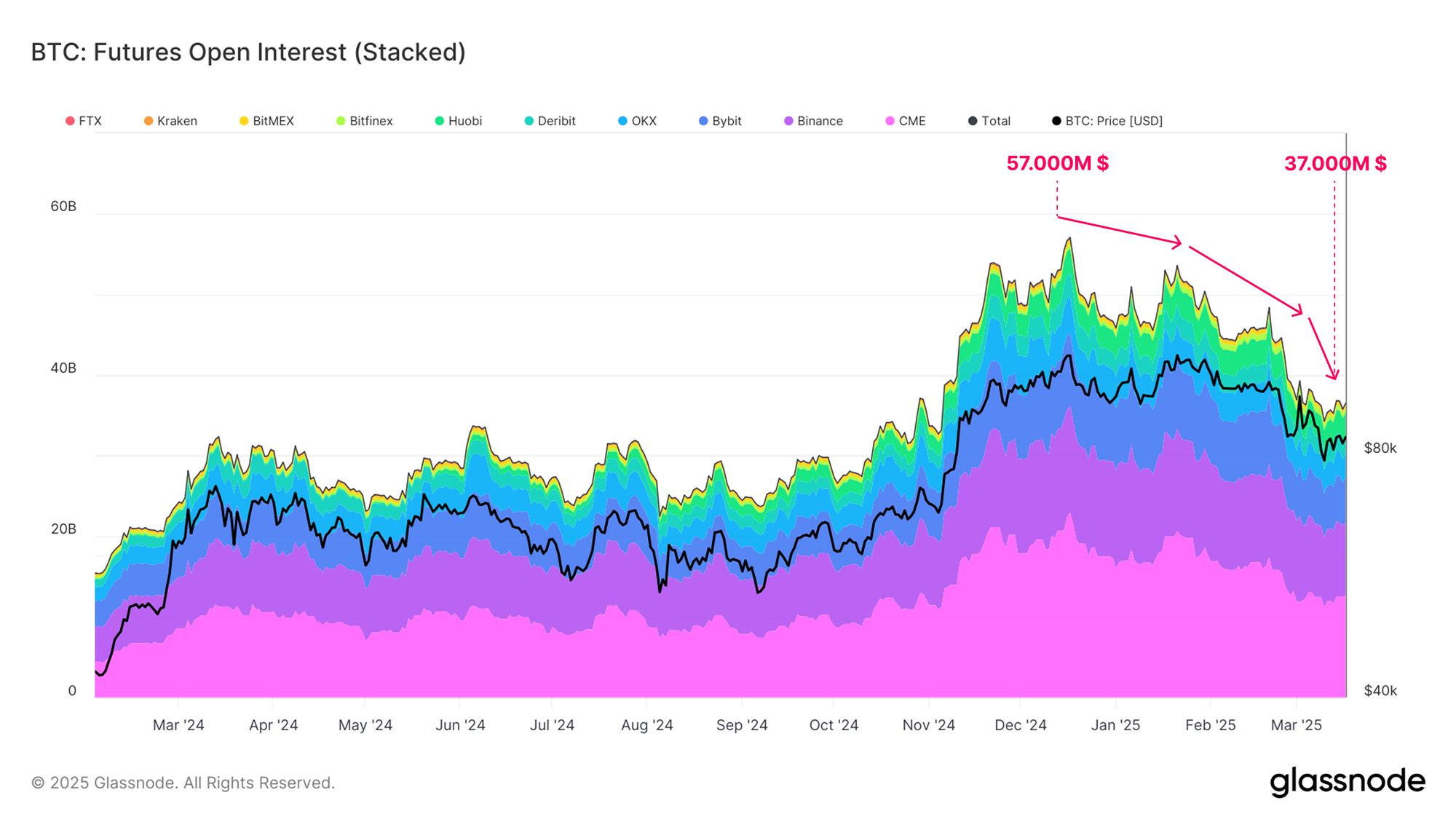

Si observamos los contratos en abierto de los futuros, podemos ver que se ha producido un gran descenso en los últimos meses. Los contratos en abierto ha caído desde los 57.000M $ en el máximo histórico del mercado hasta los 37.000M $ actuales, lo que supone un descenso del -35%.

Esto pone de manifiesto la reducción neta de la actividad especulativa y de cobertura, reflejo de una dinámica de desaceleración similar a la que ya observamos en otros mercados.

La introducción de los ETF spot en EE.UU. en el 2024 brindó a los inversores institucionales la oportunidad de ejecutar posiciones de cash-and-carry reguladas. Al combinar una posición larga en los ETF con una posición corta en futuros a través del mercado del Grupo CME, los grandes traders pueden arbitrar la prima de precio que suele existir entre los mercados spot y de futuros.

Existen pruebas sólidas de que esta estrategia ha sido ampliamente utilizada, como lo demuestra la correlación entre los flujos de entrada a los ETFs spot de EE.UU. y el crecimiento de los contratos en abierto de los futuros de CME. Ambas métricas experimentaron un notable crecimiento durante el mercado alcista entre octubre y diciembre del 2024.

Sin embargo, ahora que la inclinación alcista del mercado comienza a debilitarse, parece estar en marcha el completo desmantelamiento de esta estrategia. Esto ha derivado en un escape muy sustancial de capital de los ETF y en el cierre de un volumen similar de posiciones en el mercado de futuros.

Cerrar estas posiciones implica vender ETF. Dado que los ETF suelen intercambiarse en un entorno de menor volumen que los futuros, este proceso puede producir algunos obstáculos adicionales para el mercado spot de Bitcoin, mientras que los mercados de futuros suelen ser lo suficientemente líquidos como para absorber el volumen extra.

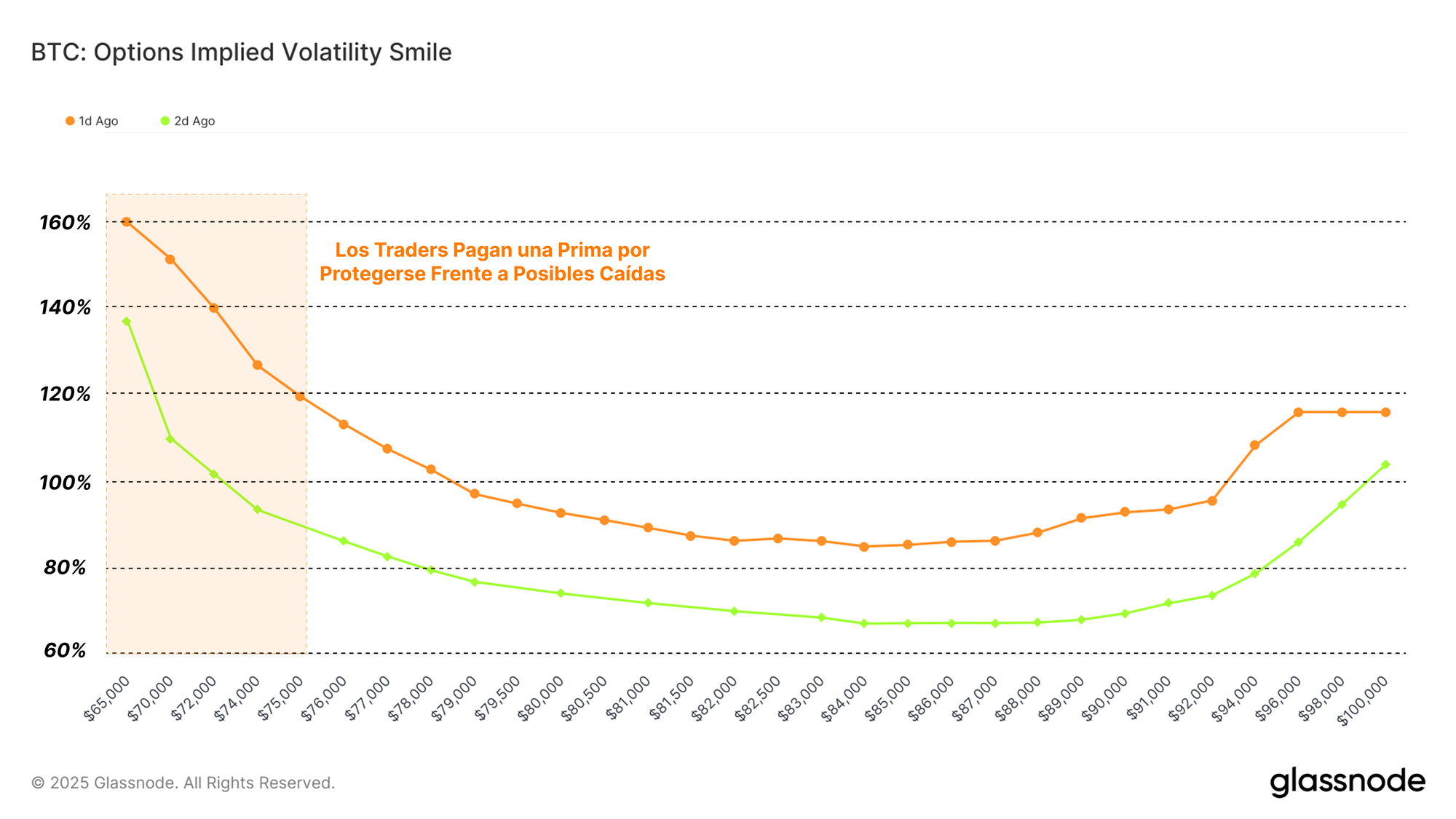

Crece la Demanda de Protección Bajista

A medida que Bitcoin y el mercado de los activos digitales continúan madurando y atrayendo mayor presencia institucional, el mercado de opciones sigue expandiéndose. Esta tendencia se debe en gran parte a la versatilidad de estos instrumentos, que permiten a los inversores implementar estrategias avanzadas y ajustar con precisión su gestión del riesgo.

Una métrica útil para evaluar el sentimiento inversor institucional y su aversión al riesgo es el Efecto Sonrisa en al Volatilidad, que muestra la prima de volatilidad implícita pagada por los puts y los calls en distintos precios de expiración.

Actualmente, observamos que las opciones put cotizan con una prima más elevada, lo que indica que la protección frente a caídas tiene un precio significativamente mayor. Esto sugiere que el sentimiento que predomina en el mercado es de mayor cautela, con una marcada preferencia por ejercer coberturas bajistas.

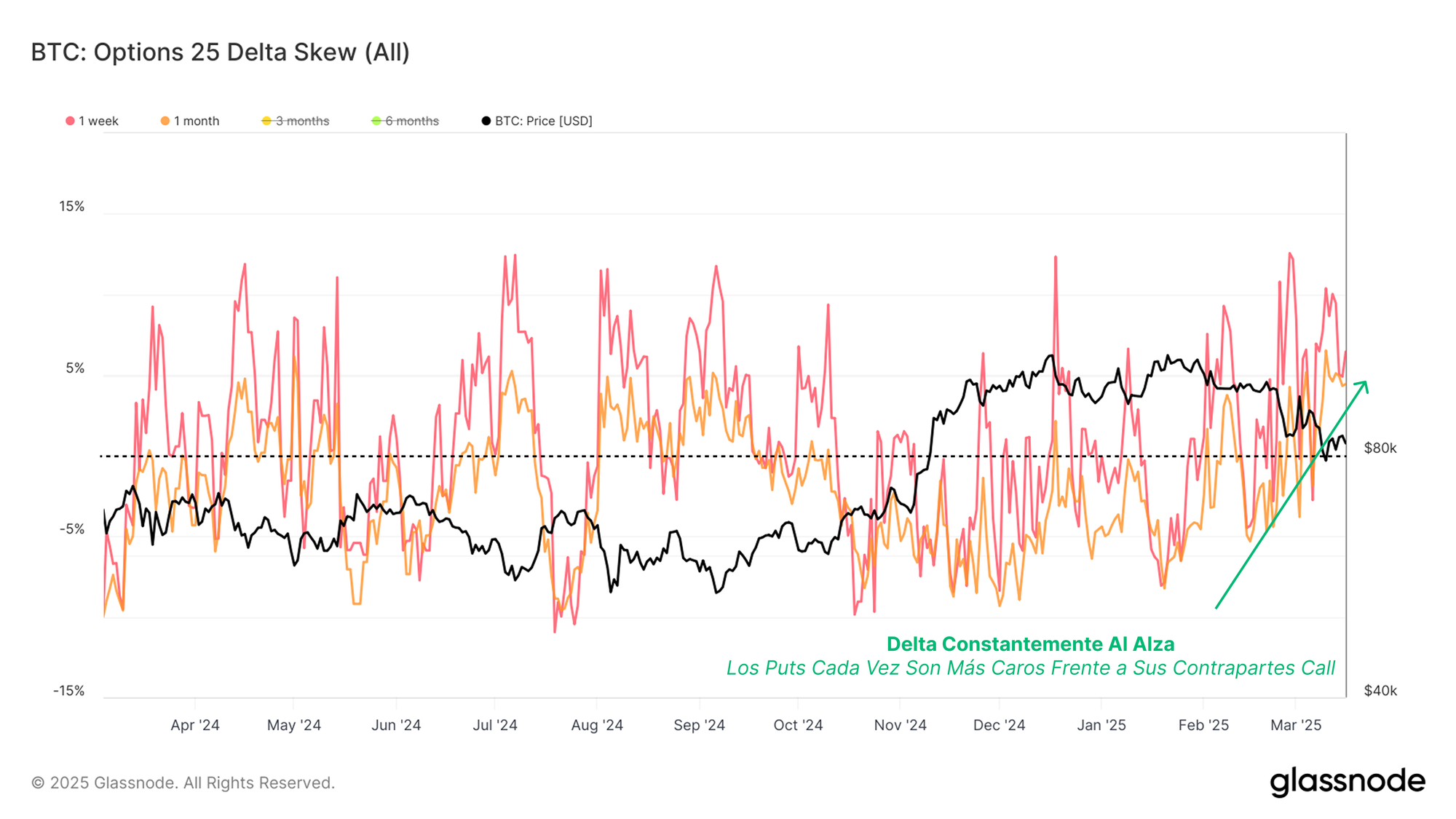

Este comportamiento también se refleja en la métrica de la Asimetría de volatilidad delta 25, que mide la diferencia entre la volatilidad implícita de puts y calls con el propio delta.

Los contratos de 1 semana y 1 mes han mostrado una tendencia alcista sostenida en el sesgo del delta, lo que indica que las opciones put han ido encareciéndose cada vez más en relación con las call equivalentes. Una señal clara de que el mercado está adoptando una postura más conservadora y una mayor demanda de protección frente a las posibles caídas.

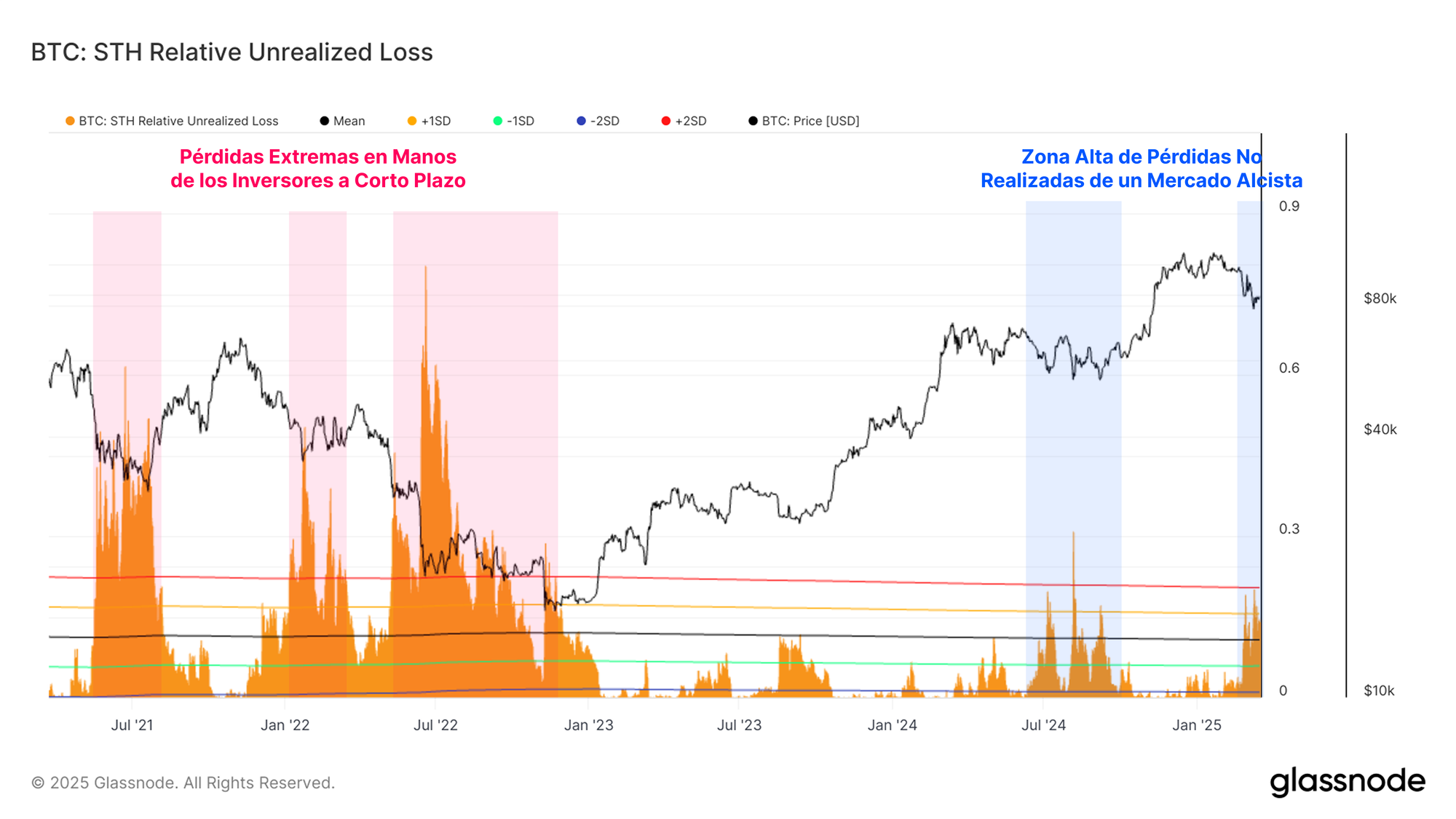

Inversores a Corto Plazo Bajo Presión

Hemos establecido que se está produciendo una contracción de liquidez generalizada, tanto dentro del mercado del blockchain como en el de derivados. En la siguiente sección, evaluaremos cómo ha afectado esto a los Inversores a Corto Plazo y a los Inversores a Largo Plazo dentro del ecosistema del blockchain.

Una de las herramientas más utilizadas para evaluar el nivel de estrés de los inversores es la métrica de las pérdidas no realizadas, que refleja el valor en dólares de las pérdidas latentes en manos de los diferentes grupos de inversores. La reciente caída ha empujado a una parte considerable de los ICP a estar en números rojos, y sus pérdidas no realizadas relativas se acercan peligrosamente al umbral de +2σ.

A pesar de estas pérdidas latentes tan elevadas, el golpe financiero que están recibiendo los nuevos inversores sigue estando en línea con el desmantelamiento de la estrategia yen-carry-trade del 5 de agosto del 2024. También coincide con los valores máximos que observamos en la mayoría de los mercados alcistas anteriores.

Sin embargo, la magnitud de las pérdidas no realizadas es considerablemente menor que la registrada durante el desplome de mayo del 2021 y el mercado bajista del 2022.

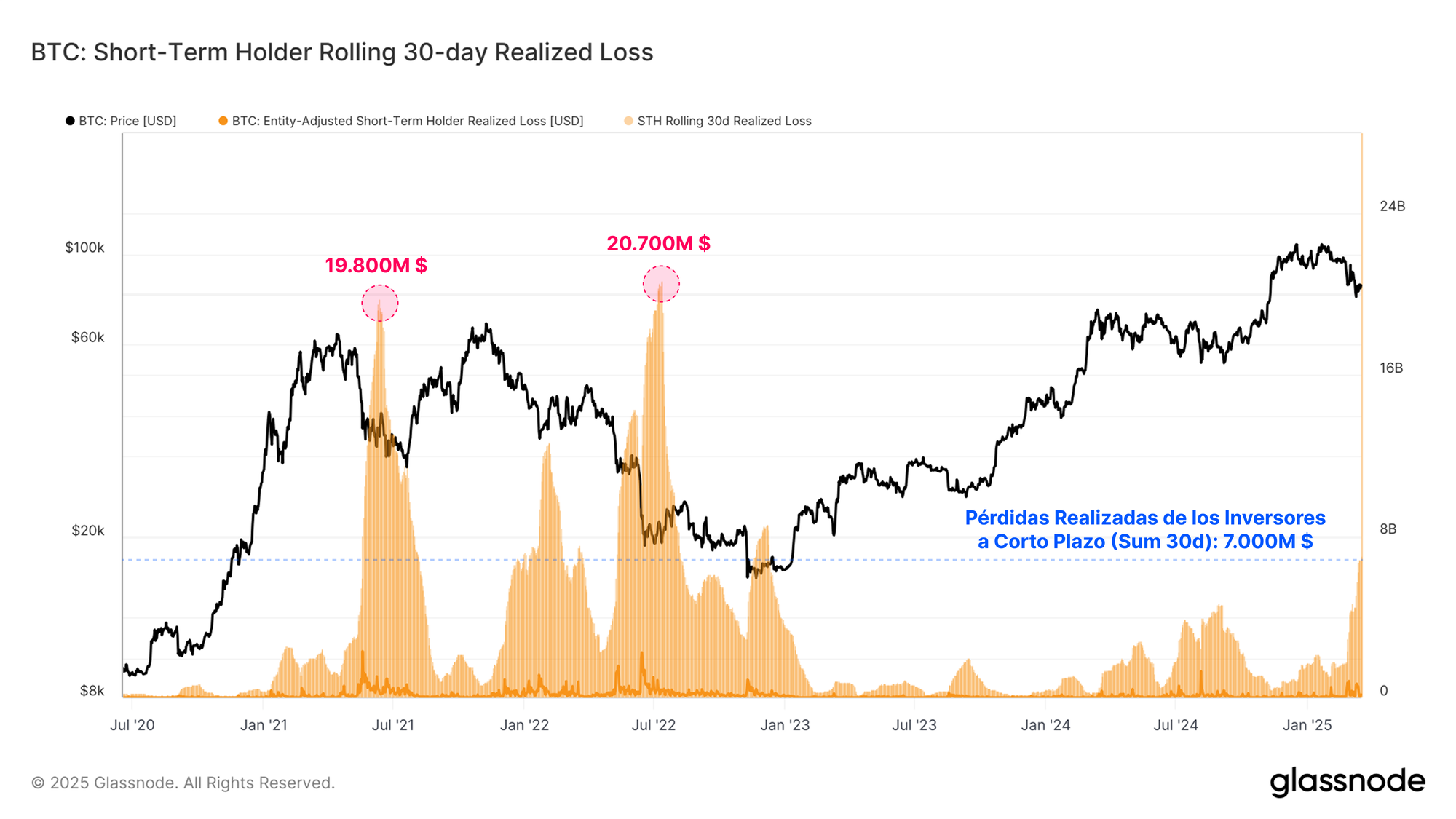

Si analizamos la suma acumulada a 30 días de las pérdidas realizadas de los ICP, observamos que una gran cantidad de nuevos inversores ha capitulado bajo la inmensa presión de esta caída, con el sell-off actual representando el mayor evento sostenido de toma de pérdidas del ciclo: 7.000M $ en pérdidas consolidadas.

Cabe destacar, sin embargo, que la magnitud de estas pérdidas sigue siendo muy inferior a los eventos de capitulación anteriormente mencionados.

Los Inversores a Largo Plazo Están Tranquilos

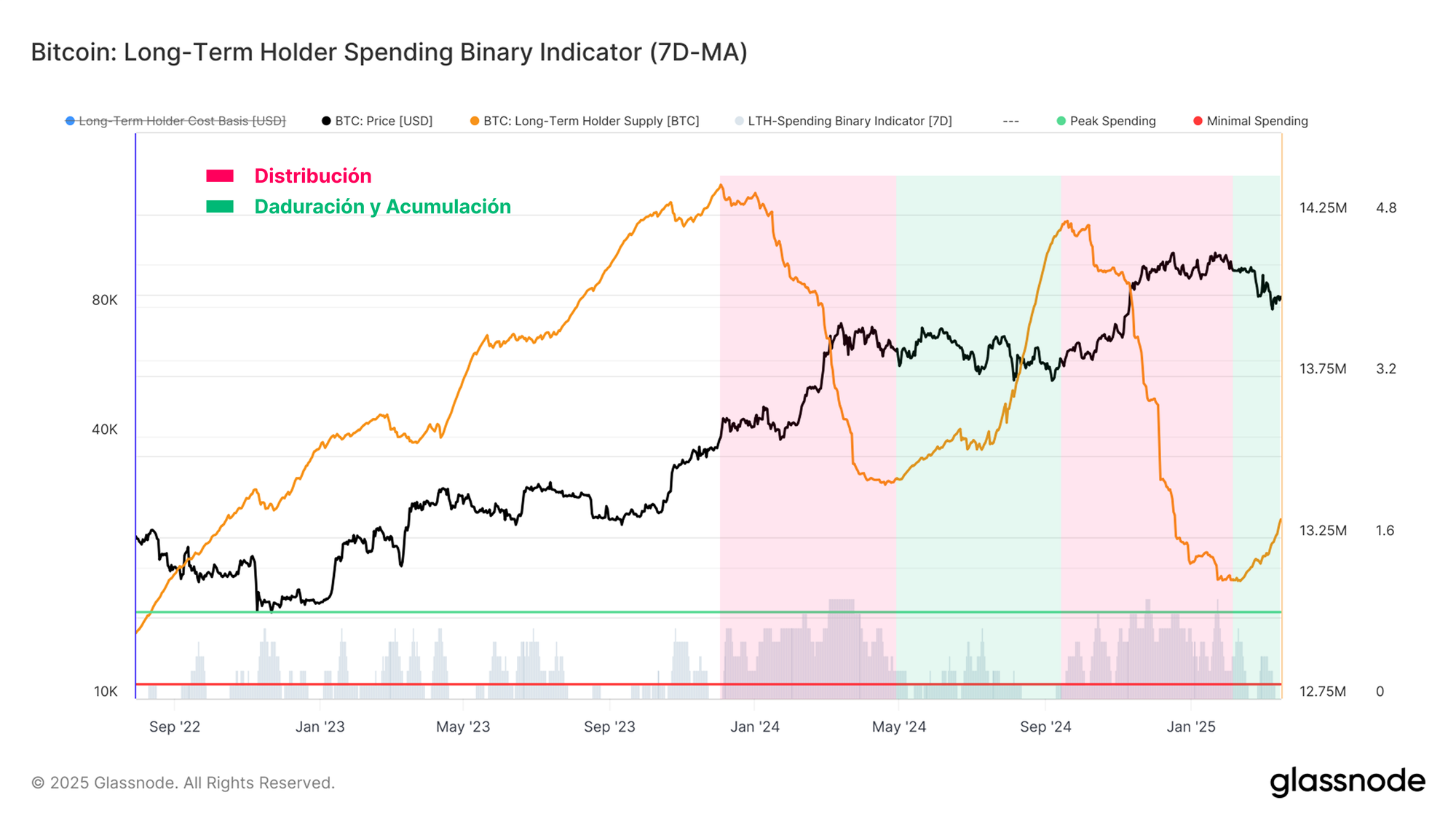

Cambiamos el foco hacia los Inversores a Largo Plazo, y observamos que su presión de venta comienza a disminuir considerablemente. Una forma de cuantificarlo es mediante el Indicador Binario de Gasto, diseñado para detectar cuando los Inversores a Largo Plazo están gastando una parte significativa de sus fondos de manera prolongada.

Notamos que el Indicador Binario de Gasto ha comenzado a desacelerar y a retroceder. A su vez, la oferta en manos de los Inversores a Largo Plazo ha vuelto a crecer tras varios meses de declive.

Esto sugiere que en este grupo predomina una mayor intención de conservar sus monedas en lugar de venderlas. Podría representar un cambio en el sentimiento del mercado, donde los ILP abandonan la fase de distribución y adoptan una postura más conservadora.

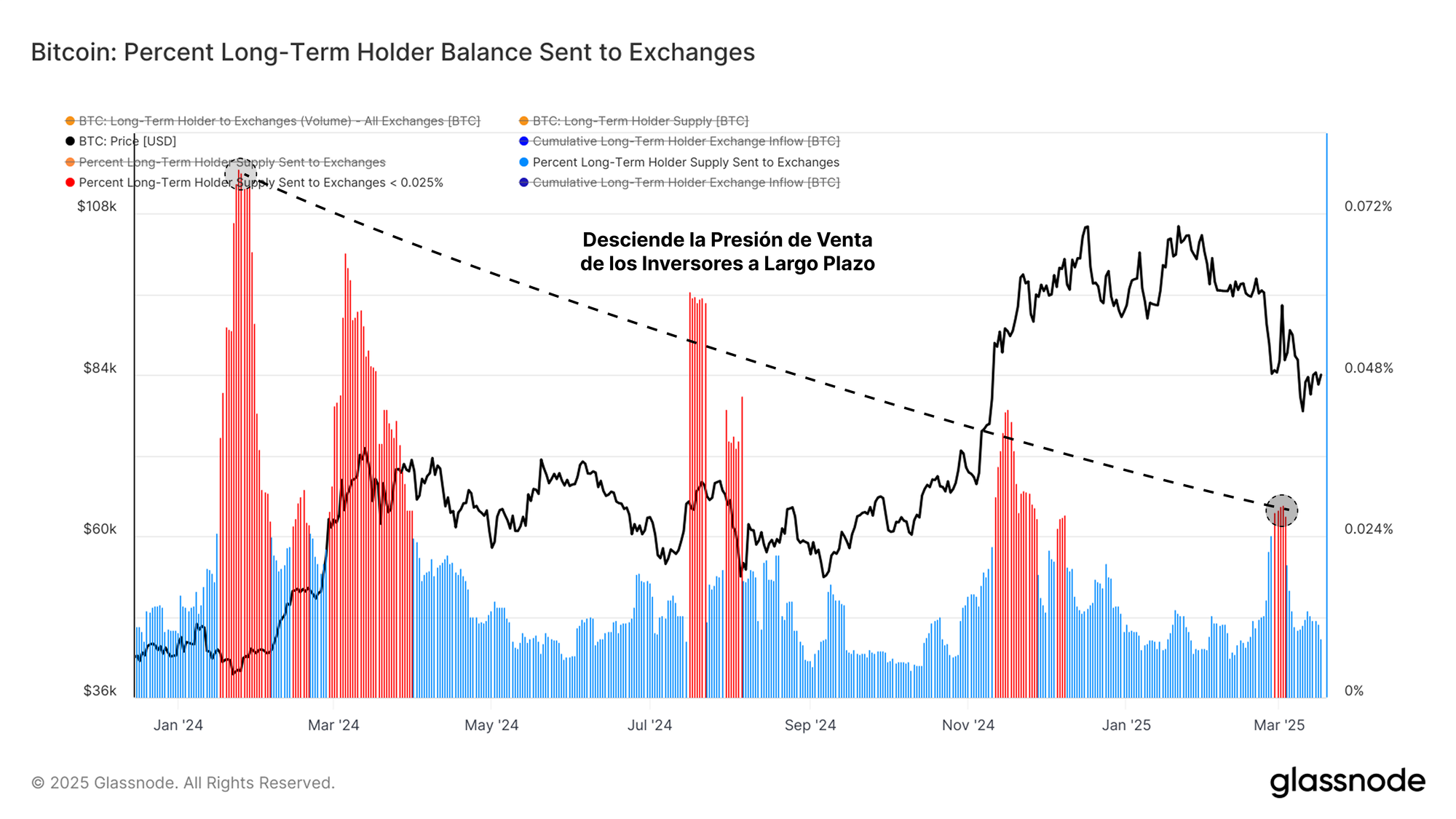

Si analizamos el porcentaje del balance total en manos de los Inversores a Corto Plazo que ha sido enviado a las direcciones de los exchanges, observamos un repunte bastante pronunciado pero a la vez fugaz de distribución cuando el mercado descendió hasta el rango de los 80.000$. Esto indica que algunos inversores a largo plazo optaron por reducir su exposición al activo y recoger beneficios en medio de aquel estallido de volatilidad.

Sin embargo, la intensidad y magnitud de cada oleada de distribución parecen estar reduciéndose progresivamente. Esto sugiere que los Inversores a Corto Plazo podrían haber alcanzado un punto de saturación, completando ya gran parte de sus ventas dentro del actual rango de precios.

Los mercados alcistas suelen estar marcados por una intensa presión de venta y la recogida de beneficios por parte de los Inversores a Largo Plazo, lo que a su vez es compensado por la demanda compradora de los nuevos participantes del mercado.

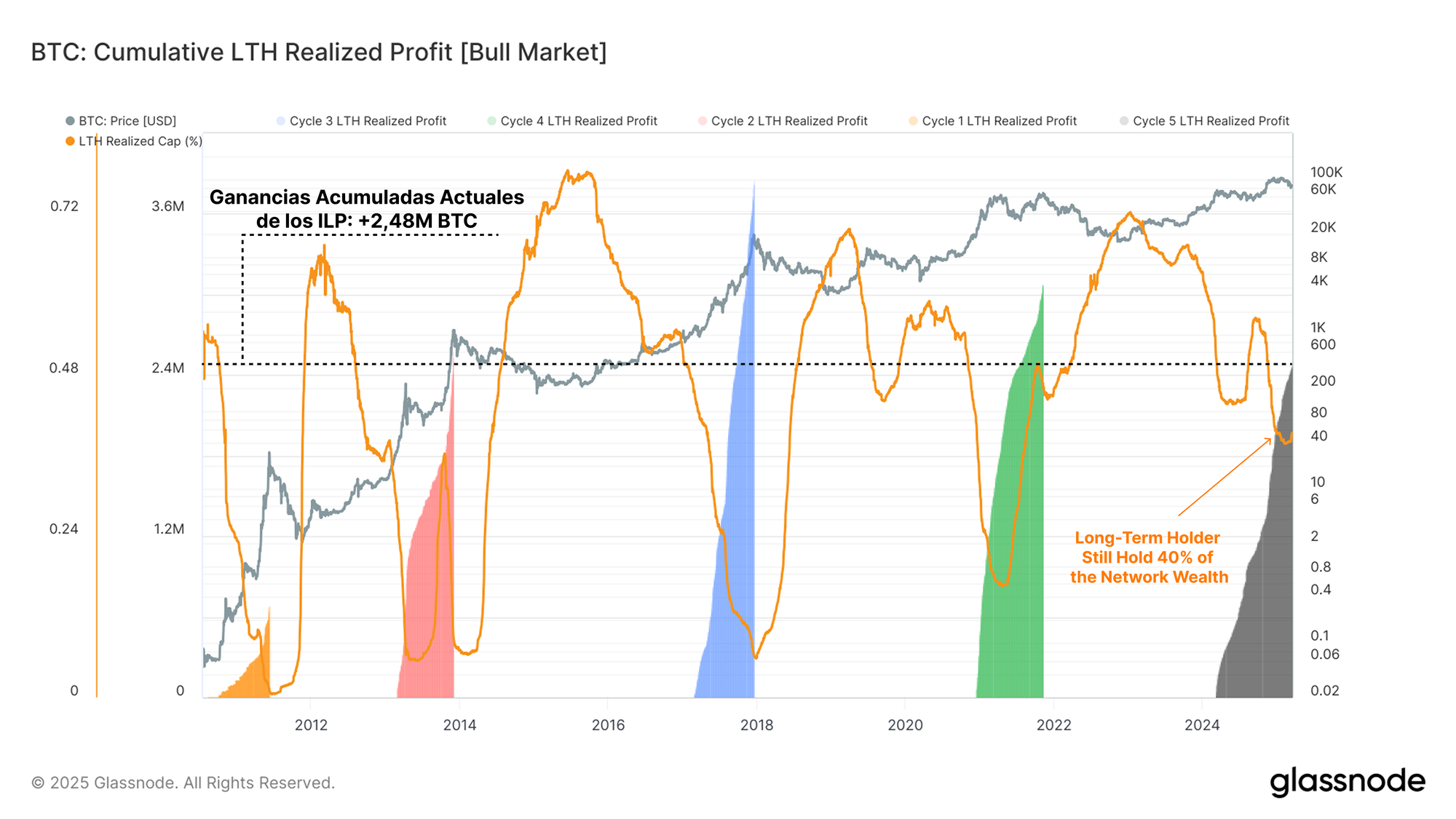

La siguiente métrica evalúa las ganancias realizadas acumuladas por los Inversores a Largo Plazo desde que se rompe el máximo histórico del ciclo anterior. A partir de este dato, podemos cuantificar la presión de venta que ha absorbido cada ciclo, ofreciendo así un indicador indirecto de la fuerza de compra que ha sido necesaria para sostener cada impulso alcista.

Curiosamente, el volumen de beneficios materializados por los Inversores a Largo Plazo en este ciclo se encuentra dentro de un rango similar al de los ciclos anteriores, lo que demuestra la gran capacidad que tiene el mercado para absorber la presión de venta actual.

No obstante, cabe destacar que este subgrupo de inversores sigue acaparando una proporción relativamente elevada de la riqueza económica total que se hay invertida en el activo, especialmente teniendo en cuenta que nos encontramos en una fase más bien avanzada del ciclo. Este dato sugiere que estamos ante unas dinámicas de mercado diferentes a las de los ciclos anteriores, en la que aún queda una gran cantidad de capital que permanece bajo estricta custodia.

Resumen y Conclusiones

La actividad especulativa en el mercado de los activos digitales ha entrado en una clara fase de desaceleración, donde los inversores adoptan una postura cada vez más conservadora. Esta tendencia queda reflejada en la contracción de la liquidez, que afecta tanto al mercado del blockchain como al de futuros. Además, el mercado de opciones continúa asignando una prima más alta a la protección bajista, señal de una mayor aversión al riesgo.

Si analizamos la reacción de los inversores ante la volatilidad, observamos dos narrativas que divergen. Primero, los Inversores a Corto Plazo están registrando algunas de las mayores pérdidas del ciclo, muestra de un clima de miedo e incertidumbre. Los Inversores a Largo Plazo, por el contrario, han reducido significativamente su actividad de venta, apartándose de un comportamiento de distribución y mostrando signos de estar regresando a una fase de acumulación paciente.

Exención de responsabilidad: Este informe no aporta ninguna clase de consejo de inversión. Toda información es compartida con intención exclusivamente informativa. No debe tomarse ninguna decisión de inversión basada en la información aquí presentada y usted es el único responsable de sus propias decisiones de inversión.

El balance de los exchanges que utilizamos se derivan de la base de datos integral de etiquetado de direcciones de Glassnode, que se acumulan a través de la información oficialmente publicada por los exchanges y mediante algoritmos de agrupación propios. Si bien nos esforzamos por garantizar la máxima precisión en la representación del balance de los exchanges, es importante tener en cuenta que estas cifras pueden no siempre abarcar la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a tener precaución y cautela al utilizar estas métricas. Glassnode no se responsabilizará de discrepancias o posibles inexactitudes. Por favor, lea nuestro Aviso de Transparencia al utilizar los datos de los exchanges.